Bài tập: Tổng quan Báo cáo tài chính | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Nhà đầu tư X đang xem xét việc đầu tư số tiền là 1 tỷ đồng vào một trong hai Công ty A và B. Hai công ty này cùng ngành nghề kinh doanh nhưng hoạt động trên hai địa phương khác nhau. Các thông tin tóm tắt về hai công ty như sau ( các thông tin này đã được kiểm toán ). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính. 20 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Bài tập kiểm toán 1

TỔNG QUAN VỀ BÁO CÁO TÀI CHÍNH

Mục dích của báo cáo tài chính Bài 1

Nhà đầu tư X đang xem xét việc đầu tư số tiền là 1 tỷ đồng vào một trong hai

Công ty A và B. Hai công ty này cùng ngành nghề kinh doanh nhưng hoạt

động trên hai địa phương khác nhau. Các thông tin tóm tắt về hai công ty như

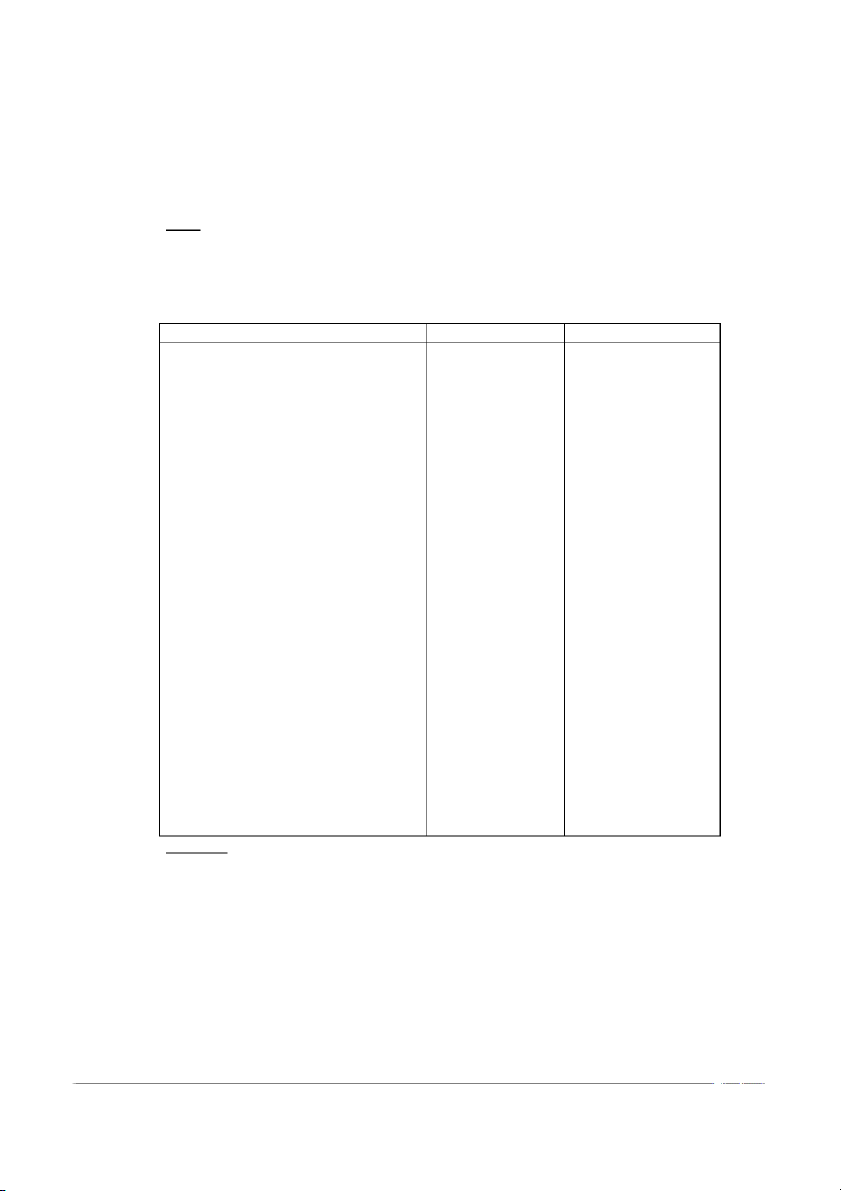

sau ( các thông tin này đã được kiểm toán ) : đơn vị : triệu đồng Công ty A Công ty B

Báo cáo kết quả hoạt động kinh doanh : 35.000 94.000 Doanh thu thuần 19.100 56.400 Giá vốn hàng bán 4.900 20.600 Chi phí hoạt động (220) 3.500 Lãi lỗ khác 4620 8.600

Thuế thu nhập doanh nghiệp 6160 11.900 Lãi sau thuế Bảng cân đối kế toán 10.000 40.000 Tài sản ngắn hạn 45.000 190.000 Tài sản cố định (15.000 ) ( 70.000) Hao mòn TSCĐ 4.000 1.000 Đầu tư dài hạn 6.000 79.000 Tài sản vô hình ---------- ----------- 50.000 240.000 Cộng tài sản 9.000 20.000 Nợ ngắn hạn 1.000 18.000 Nợ dài hạn 30.000 180.000

Vốn đầu tư của chủ sở hữu 10.000 22.000 LN chưa phân phối ----------- ------------ 50.000 240.000 Cộng nguồn vốn Các thông tin bổ sung 4.000 5.000

Các tài sản có khả năng thanh toán nhanh Yêu cầu :

a. Tính và so sánh gi a hai công ty A và B về các chỉ tiêu sau: tổng tài sản, lợi

nhuận sau thuế, ROE, tỷ số nợ, hệ số thanh toán ngắn hạn, hệ số thanh toán nhanh.

b. Sắp xếp kết quả so sánh thành 2 cột. Cột A bao gồm những điểm A hơn B

và cột B bao gồm những Điểm B hơn A. Dựa trên các kết quả đó, bạn cho

rằng nhà đầu tư X nên chọn A hay B? Tại sao?

c. Dùng công thức Du Pont để phân tích kết quả so sánh ROE giữa A và B. Bài tập kiểm toán 1 1

Các giả thiết cơ bản và các đặc điểm chất lượng của báo cáo tài chính Bài 2

Bảng cân đối kế toán của Công ty Nguyệt Cầm ngày 31.12.20X0 báo cáo tổng

tài sản là 500 triệu đồng. Nếu Công ty Nguyệt Cầm chấm dứt hoạt động, tài sản

của nó có thể bán được với giá 500 triệu đồng không ? Tại sao? Bài 3

Trong quá trình kiểm toán báo cáo tài chính ngày 31.12.20X0 của công ty Hoài

Hương, một doanh nghiệp thương mại dịch vụ quy mô nhỏ, có tổng tài sản vào

khoảng 100 triệu đồng, kiểm toán viên phát hiện những tình huống sau:

(1) Công ty ghi nhận một máy khoan trị giá 9.600.000 đồng như là một chi phi

trong kỳ mặc dù thời gian sử dụng của chiếc máy là 5 năm.

(2) Công ty ghi nhận toàn bộ khoản tiền thuê nhà trả trước 3 năm của một

khách hàng, bắt đầu từ 1.1.20X0 vào doanh thu năm 20X0.

(3) Chính sách khấu hao của công ty là khấu hao đường thẳng với thời gian tính

khấu hao chỉ khoảng 50% thời gian hữu dụng của tài sản. Mức khấu hao

này được cơ quan thuế đồng ý.

(4) Dựa vào kết quả công bố tại buổi họp Hội đồng quản trị của công ty liên

doanh Hoài Hương-Katasati, Hoài Hương ghi nhận khoản lãi được chia vào

thu nhập hoạt động tài chính dù chưa nhận được tiền.

Yêu cầu: Hãy cho biết đối với mỗi tình huống:

a. Cách thức xử lý của Hoài Hương có gì sai về mặt kế toán so với chế ?ộ hiện hành không? Tại sao?

b. Nhưng giả thiết, khái niệm hay nguyên tắc nào dưới đây được sử dụng

trong việc hình thành các cách thức xử lý kế toán trên: thận trọng, cơ sở dồn

tích, nguyên tắcphù hợp, nguyên tắc ghi nhận doanh thu, trọng yếu. Bài 4

Bạn vừa được thừa hưởng một công ty mà sổ sách kế toán cho thấy một mức

vốn chủ sở hữu là 400 triệu đồng. Bạn không thích công ty này. Bạn có chấp

nhận bán công ty này với giá 400 triệu đồng không? Tại sao?

Nếu bạn bán công ty này với giá 600 triệu đồng. Trên bảng cân đối kế toán của

người mua sẽ phản ảnh giá trị công ty với giá 400 triệu hay 600 triệu đồng? Tại sao?

Nếu bạn nghĩ công ty này phải bán với giá 800 triệu chứ không phải 600 triệu

và từ chối lời đề nghị mua với giá 600 triệu đồng, giá trị của công ty này sẽ

được ghi nhận trên bảng cân đối kế toán của bạn là bao nhiêu ? Bài 5

Trong năm, công ty thương mại Hoà bình mua hàng trị giá 21.567.345.654

đồng; giá vốn hàng bán trong năm là 22.543.234.678 đồng. Trị giá hàng tồn

kho cuối năm là 4.567.657.777 đồng. Tính số vòng quay hàng tồn kho trong

năm và cho nhận xét, biết số vòng quay hàng tồn kho năm trướcc là 6,2 vòng

(ướcc tính bằng giá vốn hàng bán chia cho hàng tồn kho bình quân) Bài tập kiểm toán 1 2

Các yếu tố của báo cáo tài chính Bài 6

Cho biết ảnh hưởng của mỗi nghiệp vụ dưới đây đến các tổng tài sản, hệ số

thanh toán hiện thời và lợi nhuận. đánh dấu ( + ) nếu làm tăng, ( - ) nếu làm

giảm và 0 nếu không ảnh hưởng. Giả thiết rằng hệ số thanh toán hiện thời ban

đầu thì lớn hơn 1 và không xét ảnh hưởng của thuế. Tổng Hệ số thanh Lợi tài sản toán ngắn hạn nhuận

a. Phát hành cổ phiếu thu tiền . b. Bán hàng thu tiền mặt

c. Nộp thuế thu nhập doanh nghiệp của năm trướcc

d. Bán tài sản cố định, giá bán thấp hơn giá trị còn lại.

e. Bán tài sản cố định, giá bán cao hơn giá trị còn lại.

f. Bán hàng cho ngườii mua trả chậm.

g. Trả nợ cho ngườii bán về một lô hàng mua kỳ trước.

h. Lập và chi quỹ phúc lợi và khen thưởng cho cán bộ công nhân viên.

i. Vay nợ ngắn hạn bằng tiền mặt.

k. ứng tiền cho nhân viên đi công tác.

l. Chi trả tiền điện thoại cho bộ phận quản lý.

m. Thanh lý một tài sản cố định ?ã khấu hao hết.

n. Khách hàng trả nợ bằng tiền mặt.

o. Mua tài sản cố định, thờii hạn thanh toán là 5 tháng.

p. Mua hàng chưa trả tiền cho người bán. Bài 7

Kế toán công ty X. dự định phản ảnh những khoản sau đây trong tài sản của

công ty trên Bảng cân đối kế toán ngày 31.12.20X0:

Nợ phải thu của công ty M, nợ gốc là 380 triệu. Tuy nhiên M đã phá sản và

đang chờ phát mãi. đơn vị ước tính sẽ thu hồi được 100 triệu đồng.

Tài sản thuê dài hạn của Công ty R, hợp đồng thuê 10 năm không có quyền

hủy ngang, có ghi rõ nếu hết thời hạn thuê, ngườii đi thuê có thể mua lại

với giá ưu đãi. Tiền thuê hàng năm là 50 triệu đồng, giá trị tài sản chưa

tính lãi là 400 triệu đồng (chưa thuế)

Một lô hàng trị giá 245 triệu, giá FOB tại cảng đến, chi phí bốc dỡ vận

chuyển về kho là 2 triệu đồng; hàng đã gửi đi ngày 29.12.20X0, công ty X. nhận hàng ngày 31.12.20X0.

Nhãn hiệu Mì ăn liền Sao Mai, là sản phẩm do công ty tạo lập và rất được

thị trường ưa chuộng, theo đánh giá của các chuyên gia trị giá tối thiểu là

100 triệu, một công ty nước ngoài đã đề nghị mua với giá 106 triệu. Bài tập kiểm toán 1 3

Nhãn hiệu Mì ăn liền Hương Xuân, công ty X vừa mua lại của một đối thủ

với giá 90 triệu nhưng mới thanh toán 50 triệu.

Văn phòng làm việc trị giá 480 triệu đồng. Công ty vừaa thuê dưới dạng

dài hạn bắt đầu từ ngày 30.12.20X0, thời hạn 10 năm, mỗi năm 72 triệu

đồng. Theo hợp đồng thuê, một trong hai bên có quyền đơn phương chấm

dứt hợp đồng với điều kiện báo trước cho bên kia trướcc 3 tháng.

Theo anh (chị), khoản nào đủ tiêu chuẩn để được kê vào tài sản của đơn vị trên

bảng cân đối kế toán và giá trị thích hợp là bao nhiêu? Giải thích. Bài 8

Công ty Tiền Phong mua một lô hàng vào ngày 12.1.20X0 vóii giá mua 36

triệu đồng (chưa thuế GTGT 10%, thuế được khấu trừ), chi phí vận chuyển bốc

dỡ về kho là 600.000 đồng. Lô hàng này còn tồn kho vào ngày 31.12.20X0.

Giá phải trả vể mua lô hàng này vào thời điểm 31.12.20X0 là 45 triệu đồng

(chưa thuế 10%) với chi phí vận chuyển bốc dỡ khoảng 800.000 đồng. Tuy

nhiên, do lô hàng bị giảm chất lượng về tồn kho lâu nên giá có thể bán được chỉ

vào khoảng 18 triệu đồng (chưa thuế GTGT 10%), chi phí liên quan đến tiêu

thụ ước tính 600.000 đồng. Hãy tính giá trị của lô hàng trên vào thời điểm

31.12.20X0 xác định theo các phương pháp khác nhau là: a. Giá gốc

b. Giá trị thuần có thể thực hiện c. Giá hiện hành Bài 9

Mua 1 lô hàng trị giá 400 tr đồng, chưa trả tiền sau đó bán 1/2 lô hàng với giá

300, thu tiền 1/2 và cho trả chậm 1/2 ( không xét ảnh hưởng của thuế GTGT và thuế TNDN)

- Xác định ảnh hưởng của nghiệp vụ kinh tế này đến

+ Báo cáo kết quả kinh doanh

+ Bảng cân đối kế toán

Chương I Tổng quan về kiểm toán và kiểm toán độc lập Bài 1:

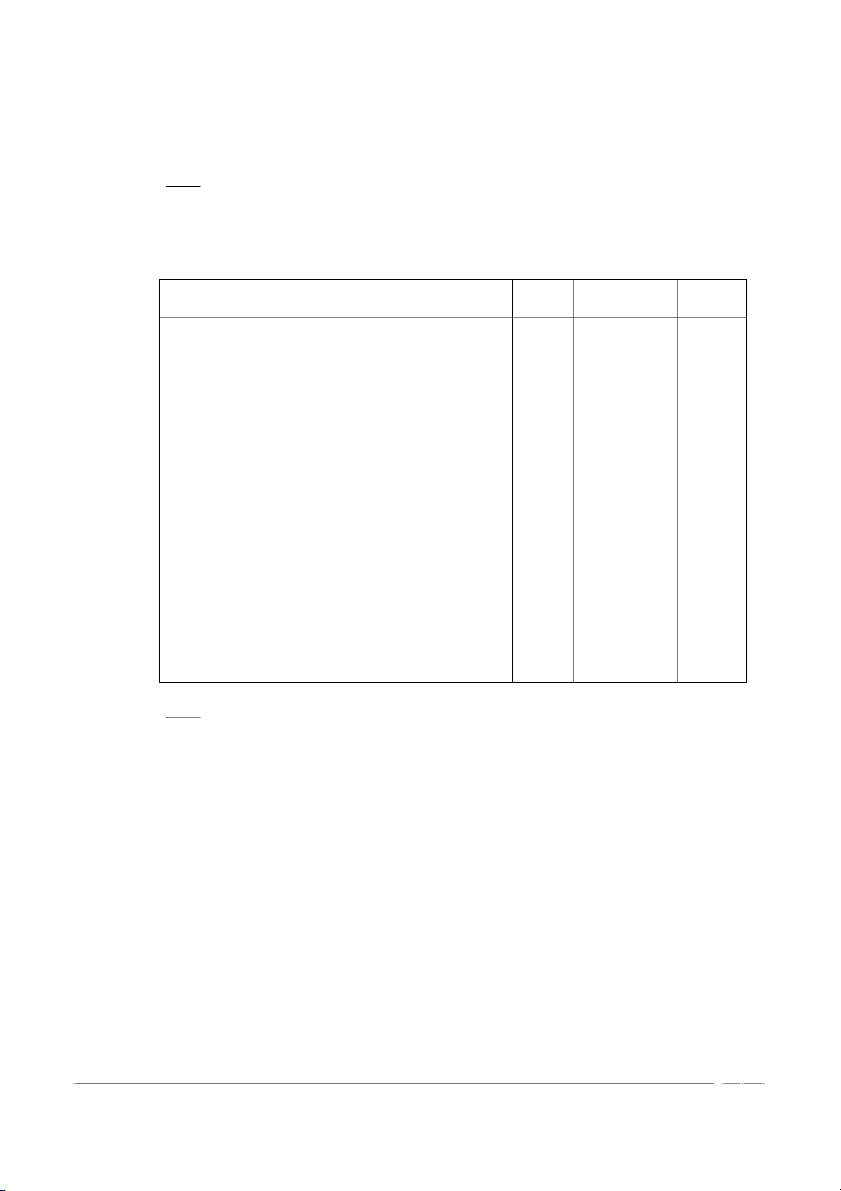

Đối với mỗi tình huống dưới đây, hãy cho biết mục đích kiểm toán, chủ thể

kiểm toán và người sử dụng chủ yếu kết quả kiểm toán: Tình huống Mục đích Chủ thể Người sử dụng kết Cơ sở kiểm toán kiểm toán quả kiểm toán

a. Điều tra tình hình thực hiện kế

hoạch cung ứng vật liệu của bộ phận cung tiêu

b. Kiểm tra quyết toán thuế TNDN của công ty ABC

c. Kiểm tra quyết toán sử dụng NSNN của DNNN XYZ

d. Kiểm tra BCTC của công ty TUV

trước khi gởi cho các cổ đông

e. Xem xét việc chấp hành của công

ty DEF đối với các điều kiện của Bài tập kiểm toán 1 4 hợp đồng vay.

f. Kiểm tra quy trình sx của cty GHI

xem có đúng với tiêu chuẩn an toàn sx đã đăng ký không.

g. Thẩm tra về hiệu quả sử dụng

ngân sách của bộ phận Marketing Trắc nghiệm:

Chọn câu trả lời đúng nhất trong những câu trả lời dưới đây:

1. Câu trả lời nào dưới đây giải thích đúng nhất tại sao một kiểm toán viên được yêu

cầu đưa ra ý kiến về sự trình bày trung thực và hợp lý của báo cáo tài chính

a. Khó có thể lập một báo cáo tài chính trong đó trình bày trung thực và hợp lý

tình hình tài chính, kết quả hoạt động của công ty mà không có sự giúp đỡ của kiểm toán độc lập.

b. Trách nhiệm của người quản lý doanh nghiệp là tìm kiếm sự trợ giúp độc

lập trong việc đánh giá thông tin trình bày trên báo cáo tài chính.

c. Cần thiết ý kiến của một bên thứ 3 độc lập bởi vì công ty không thể khách

quan trong những việc liên quan đến báo cáo tài chính của chính mình.

d. Yêu cầu thông thường của các cổ đông công ty là muốn nhận được một báo

cáo độc lập về công việc quản trị doanh nghiệp của các nhà quản lý.

2. Thí dụ nào sau đây là của kiểm toán viên tuân thủ:

a. Kiểm toán việc lập BCTC có thực hiện theo đúng các chuẩn mực kế toán hay không?

b. Kiểm toán việc chấp hành các điều khoản của một hợp đồng tín dụng.

c. Kiểm toán các đơn vị trực thuộc hoạt động có hiệu quả không?

d. Cả 3 trường hợp trên đều đúng

3. Đề xuất ra những biện pháp cải tiến hoạt động – Đó là mục tiêu quan trọng của hai loại kiểm toán: a. Kiểm toán BCTC b. Kiểm toán tuân thủ c. Kiểm toán hoạt động d. Cả 3 loại trên

4. Sự khác nhau cơ bản giữa kiểm toán độc lập và kiểm toán nội bộ là:

a. Kiểm toán độc lập phục vụ cho người bên ngoài đơn vị, kiểm toán nội bộ

phục vụ cho người quản lý đơn vị

b. Kiểm toán độc lập có thu phí, kiểm toán nội bộ không thu phí

c. Kiềm toán độc lập tiến hành sau khi kết thúc niên độ, kiểm toán nội bộ tiến

hành bất cứ lúc nào cần thiết.

d. Kiểm toán độc lập do người bên ngoài đơn vị tiến hành, kiểm toán nội bộ

do chính nhân viên đơn vị tiến hành. Bài 2

Sau khi thực hiện kiểm toán, kiểm toán viên đi đến kết luận rằng:

a/ Bctc của công ty được trình bày một cách trung thực và hợp lý

b/ Bộ phận nhận hàng của công ty hoạt động không hữu hiệu

c/ Hồ sơ hoàn thuế của công ty không phù hợp với những qui định về hoàn thuế

d/ Quản đốc cảu phân xưởng đã không thực hiện nhiệm vụ được giao

e/ Công ty đã tuân thủ những điều khoản trong hợp đồng với chính phủ Bài tập kiểm toán 1 5

F/ BCTC của một cơ quan hành chính cấp thành phố đã trình bài đúng đắn các khoản thu chi tiền thực tế

G/ dịch vụ bưu chính ở vùng ngoại thành hoạt động không hữu hiệu

Yêu cầu: Trong từng trường hợp trên bạn hãy

1/ Xác định mục đích kiểm toán và chủ thể kiểm toán

2/ Xác định người sử dụng chủ yếu báo cáo kiểm toán

Bài 3 Sau đây là các công việc liên quan đến việc lập BCTC, kiểm toán báo cáo tài

chính và phát hành báo cáo năm

a/ phân tích các sự kiện và nghiệp vụ kinh tế

b/ Phân loại và tổng hợp các dữ liệu đã ghi nhận

c/ gửi báo cáo kiểm toán đến đơn vị được kiểm toán

d/ phát hành BCTC và báo cáo kiểm toán

e/ đưa ra ý kiến về BCTC

F/ đánh giá và ghi chép các nghiệp vụ kinh tế

G/ thu thập và đánh giá bằng chứng kiểm toán liên quan đến BCTC

H/ lập BCTC theo yêu cầu của chuẩn mực và chế độ kế toán hiện hành

I/ kiểm tra xem các thông tin tài chính có được trình bày trung thực và hợp lý, phù

hợp với chuẩn mực và chế độ kế toán hiện hành hay không?

Yêu cầu: sắp xếp các công việc nêu trên theo trật tự nhằm mô tả quy trình lập BCTC,

quy trình kiểm toán và cho biết mối quan hệ giữa chúng với nhau ( có thể trình bày dưới dạng sơ đồ)

Bài 4: Giả sử có 5 loại kiểm toán viên: Kiểm toán viên độc lập, kiểm toán viên thuế,

thanh tra viên ngân hàng, kiểm toán viên nhà nước và kiểm toán viên nội bộ và giả sử

có 5 loại hoạt động kiểm toán báo cáo tài chính, kiểm toán hoạt động, kiểm toán tuân

thủ, dịch vụ tư vấn quản lý. Hãy cho biết mỗi trường hợp sau sẽ do loại kiểm toán

viên nào tiến hành và thuộc hoạt động nào trong những loại kiểm toán viên nào tiến

hành và thuộc hoạt động nào trong các loại kể trên

A/ Kiểm toán báo cáo tài chính của DN nhỏ để nộp vào ngân hàng xin vay tiền

B/ Kiểm toán BCTC của một ngân hàng lớn có niêm yết theo yêu cầu cảu luật chứng khoán.

C/ Kiểm tra việc tuân thủ chỉ thị của lãnh đạo công ty liên quan đến mục đích và trách

nhiệm của bộ phận marketing

D/ Kiểm tra đột xuất một ngân hàng thương mại, Trọng tâm là kiểm tra các khoản cho

vay theo chỉ thị của thống đốc ngân hàng nhà nước

E/ Phân tích hệ thống kế toán của DN nhỏ nhằm mục đích đưa ra các đề xuất liên

quan đến việc thay thế bằng một hệ thống xử lý bằng tin học

F/ Kiểm tra tính trung thực và hợp lý của BCTC của một công ty niêm yết ở thị

trường chứng khoán. Công ty này có 1 bộ phận kiểm toán nội bộ chuyên nghiệp

G/ Kiểm tra bộ phận nhận hành của một công ty sản xuất lớn, đặc biệt chú trọng đến

hiệu quả của việc kiể tra vật liệu trước khi nhập và tính kịp thời của việc lập phiếu nhập

H/ Kiểm tra việc khai thuế của chủ tịch công ty để xác định khoản đóng góp từ thiện

có được chứng minh đầy đủ hay không ( các khoản này được trừ khỏi lợi nhuận chịu thuế)

I/ Kiểm tra sĩ số học sinh để xác minh xme các khoản thanh toán được nhận từ nhà

nước cho học sinh có cơ sở hợp lý không? Đồng thời xem các khoản chi quỹ của nhà

trường có được xét duyệt trong phạm vi quyền hạn cho phép không

J/ Lập báo cáo tài chính cho mọt doanh nghiệp nhỏ vì họ không có bộ phận kế toán đủ năng lực Bài tập kiểm toán 1 6

Bài 5: Ông Quang là một thành viên trong BGĐ của công ty ABC. Trong một cuộc

họp của BGĐ về việc phê chuẩn kế hoawchj tài chính cho năm 20X2 có 2 khoản chi

phí dự kiến cho công việc kiểm toán nội bộ và kiểm toán báo cáo tài chính làm ông

Quang chú ý. Ông Quang không hiểu rõ vì sao cần tốn kém chi hí cho cả 2 loại kiểm

toán nêu trên. Do chi phí dự kiến cho việc thuê kiểm toán đọc lập để kiểm toán báo

cáo tài chính thấp hơn chi phí dự kiến nhằm thiết lập bộ phận kiểm toán nội bộ, nên

ông Quang đề nghị chỉ cần thuê Kiểm toán đọc lập

Yêu cầu: Theo bạn, đề nghị của ông Quang có hợp lý không? Nếu không bạn hãy

trình bày ý kiến của bạn và giải thích về mục đích của từng loại kiểm toán nói trên

Bài 6. NIDEC một công ty có 100% vốn nước ngoài chuyên sản xuất và phân phối

các mặt hàng kim khí điện máy và có các bộ phận kiểm toán nội bộ, dưới đây là một

số nhu cầu cảu Nidec cần được đáp ứng

A. Đảm bảo sự hữu hiệu trong hoạt động của bộ phận nhận hàng

B. Quyết toán thuế thu nhập doanh nghiệp với cơ quan thuế

C. Tuân thủ những điều khoản trong hợp đồng với chính phủ

D. Cung cấp thông tin về tình hình tài chính của NIDEC cho ngân hàng vay tiền

Yêu cầu: Hãy cho biết loại kiểm toán liên quan nhu cầu trên?Ai tiến hành sẽ mang lại

hiệu quả cao nhất? Chuẩn mực nào được sử dụng làm căn cứ để tiến hành kiểm toán?

Ai là người sử dụng chủ yếu kết quả kiểm toán?

Bài 7: Trong quá trình kiểm toán BCTC kết thúc niên độ 31/12/2010 của CTY

CP Thành công, Kiểm toán viên phát hiện doanh nghiệp hạch toán một số bút toán như sau:

1) Doanh nghiệp nhập khẩu lô hàng mua theo giá FOB tại cảng người bán, hàng đang

trên đường đi trị giá 200.000.000 đ, VAT 10%, chưa thanh toán tiền cho người bán,

doanh nghiệp không ghi nhận trên sổ sách kế toán trong năm 2010.

2) Khoản chi phí trả lãi vay phát sinh trong năm 2010 ngân hàng đã gửi công văn đòi

nợ 100.000.000 đ nhưng doanh nghiệp không hạch toán trong năm mà chỉ hạch toán

khi thanh toán nợ vào tháng 1/2011.

3) Chi phí thuê văn phòng làm việc trong 5 năm thanh toán một lần bằng TGNH

500.000.000 đ, thuế VAT 10%, bắt đầu thuê từ năm 2010, doanh nghiệp hạch toán

vào chi phí quản lý doanh nghiệp tất cả trong 1 năm 2010.

4) Khi đối chiếu công nợ phải thu, KTV phát hiện một khoản thu không có thực

50.000.000, thuế VAT 5.000.000, thực tế là do kế toán đã phát hành hoá đơn ghi nhận

doanh thu và thuế VAT nhưng sau đó việc bán hàng không thực hiện, giá vốn hàng bán là 30.000.000 đ.

5) Khi kiểm tra một số hóa đơn cuối năm phát hiện một hóa đơn trị giá 30.000.000,

hàng vẫn nằm trong kho,VAT 10%, giá vốn của lô hàng là 10.000.0006) Khi kiểm tra

sổ chi tiết khoản phải trả người bán có 2 khách hàng có số dư Có, khi tìm hiểu bằng

chứng được biết doanh nghiệp đã thanh toán bằng tiền mặt nhưng kế toán hạch toán

số tiền tất cả là 50.000.000 đồng vào chi phí bán hàng. Yêu cầu:

a. Hãy lập các bút toán điều chỉnh thích hợp cho các bút toán đã định khoản sai của

doanh nghiệp. Giả sử BCTC đã được lập gửi đi, doanh nghiệp đã in sổ sách kế toán quý I năm 2011.

b. Các bút toán sau khi điều chỉnh đã làm ảnh hưởng các khoản mục nào trên Báo cáo

Kết quả HĐKD và Bảng Cân đối Kế toán năm 2010 khi chưa được kiểm toán? Bài tập kiểm toán 1 7

Tài liệu liên quan:

-

Ôn Tập Và Thi cuối kỳ | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

442 221 -

Bài tập chương 2: Môi trường kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

356 178 -

Câu hỏi ôn tập Chương 4: Chuẩn bị kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

237 119 -

Bài tập Chương 6: Báo cáo kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

514 257