Ôn Tập Và Thi cuối kỳ | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

N SAITEX mua ba thiết bị sản xuất mới giá chưa thuế mỗi cái là 60 triệu đồng, thuế GTGT 10%, khi trả tiền được thanh toán lại chiết khấu thương mại 1.200.000đ/ mỗi cái, DN còn chi 2.200.000đ/ mỗi cái để lắp đặt, chạy thử trước khi đưa vào sử dụng. Thời gian sử dụng của TSCĐ mới xác định theo quy định là 4 năm. DN tính thuế GTGT khấu trừ và thực hiện khấu hao theo phương pháp số dư giảm dần có điều chỉnh. Tuy nhiên, theo cơ quan thuế, tài sản này không đủ tiêu chuẩn sử dụng phương pháp khấu hao theo số dư giảm dần có điều chỉnh Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính. 20 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

NỘI DUNG ÔN TẬP VÀ THI HỌC PHẦN KIỂM TOÁN 2

Đề thi gồm 02 nội dung: Trắc nghiệp (4 điểm) + Tự luận (6 điểm). Thời gian: 75

phút (Đề thi không được sử dụng tài liệu)

1. Nội dung phần Trắc nghiệm:

Nội dung trắc nghiệm thuộc các chương: Quy trình kiểm toán BCTC; Kiểm toán

tiền; Kiểm toán nợ phải thu; Kiểm toán hàng tồn kho & giá vốn hàng bán; Kiểm toán TSCĐ

& chi phí khấu hao; Kiểm toán Nợ phải trả & vốn chủ sở hữu; Kiểm toán thu nhập và chi phí.

2. Nội dung tự luận :

2.1. Xác định cơ sở dẫn liệu, mục tiêu kiểm toán, thủ tục kiểm toán khoản mục Tiền,

Phải thu khách hàng, hàng tồn kho, giá vốn hàng bán, TSCĐ, Chi phí khấu hao, Nợ phải

trả, Vốn chủ sở hữu, Thu nhập, Chi phí.

2.2. Xác định ảnh hưởng các sai sót đến khoản phải thu, hàng tồn kho, khoản phải

trả, lãi chưa phân phối của kỳ kiểm toán (không xét ảnh hưởng của thuế thu nhập doanh nghiệp). – bài tập 3

2.3. Xác định các sai sót trên sổ sách kế toán (nếu có) và giá trị của những khoản

mục trên Báo cáo tài chính cần phải điều chỉnh theo từng tình huống cụ thể thuộc các phần hành kế toán.

2.4. Tính giá gốc và giá trị thuần có thể thực hiện được của hàng tồn kho, xác định

giá trị trình bày hàng tồn kho trên Báo cáo tài chính theo VAS02.

2.5. Xác định mức khấu hao TSCĐ theo các phương pháp khấu hao (Phương pháp

khấu hao theo đường thẳng, Phương pháp khấu hao theo số dư giảm dần có điều chỉnh,

Phương pháp khấu hao theo số lượng, khối lượng sản phẩm). Xác định giá trị chênh lệch

giữa việc áp dụng các phương pháp khấu hao khác nhau, thời gian khấu hao khác nhau;

thực hiện các bút toán điều chỉnh (nếu có).

2.6. Xác định ảnh hưởng của các bút toán điều chỉnh theo yêu cầu của KTV đến

Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh của đơn vị được kiểm toán

trong các tình huống cụ thể.

BÀI TẬP THỰC HÀNH

Bài 1: Công ty áp dụng phương pháp KKTX, hạch toán hàng tồn kho và sử dụng phương

pháp FIFO để tính giá hàng tồn kho. Thông tin về mặt hàng A của công ty như sau:

- Số lượng hàng A vào 30/09/20xx là: 150 đơn vị

- Các thông tin từ sổ kế toán như sau : Ngày

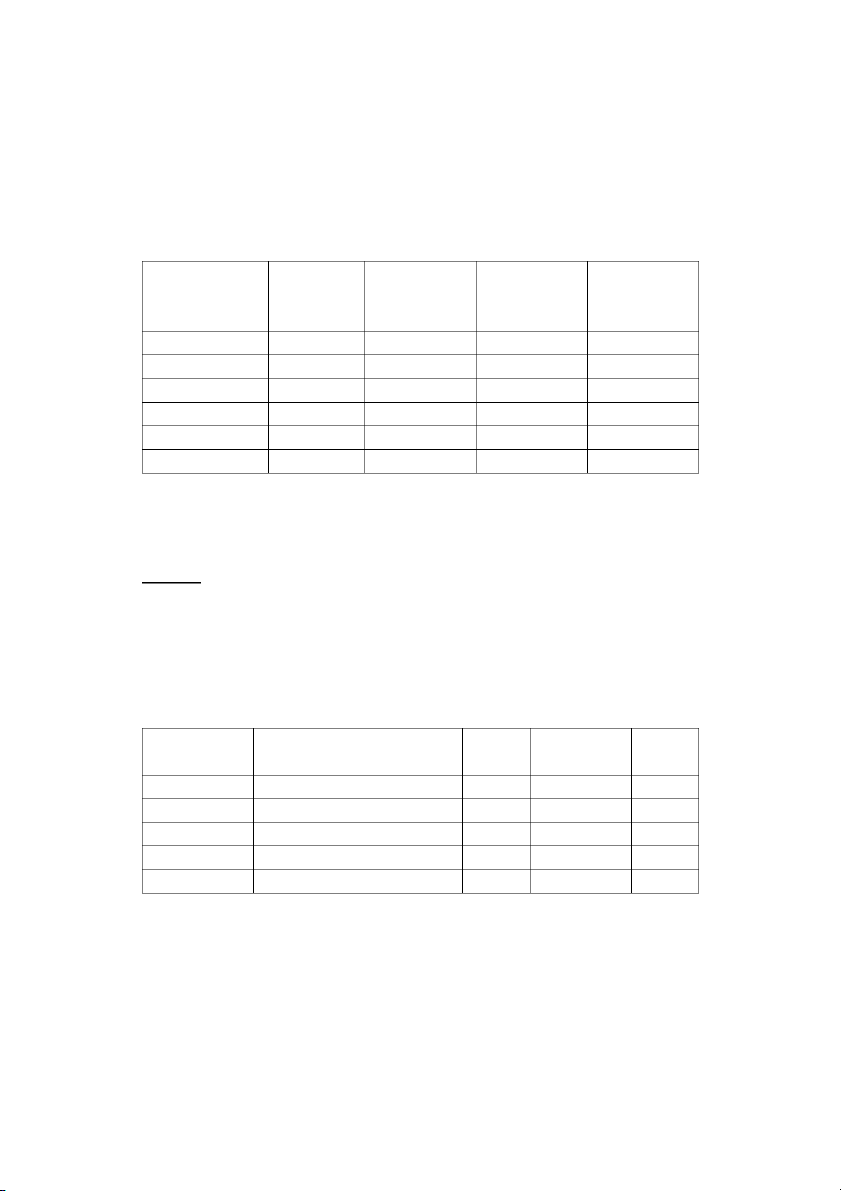

Số lượng Giá mua

Số lượng bán Giá bán mua (1.000đ) (đơn vị) (1.000đ) (đơn vị) 02/09 100 500 60 530 03/09 đến 16/09 60 503 80 528 17/09 đến 30/09 70 506 50 526 1/10 đến 14/10 50 509 70 524 15/10 đến 28/10 80 512 50 522 29/10 đến 11/11 40 515 50 520 - Tài liệu khác:

+ Chi phí bán hàng và quảng cáo ước tính: 3% doanh thu

+ Chi phí vận chuyển hàng bán ước tính: 2% doanh thu

+ Chi phí quản lý doanh nghiệp ước tính: 7% doanh thu Yêu cầu:

Hãy tính giá trị hàng A vào thời điểm 30/09/20xx theo: 1> Giá gốc

2> Giá trị thuần có thể thực hiện được

3> Giá trị trình bày trên BCTC theo VAS02 – Hàng tồn kho là bao nhiêu?

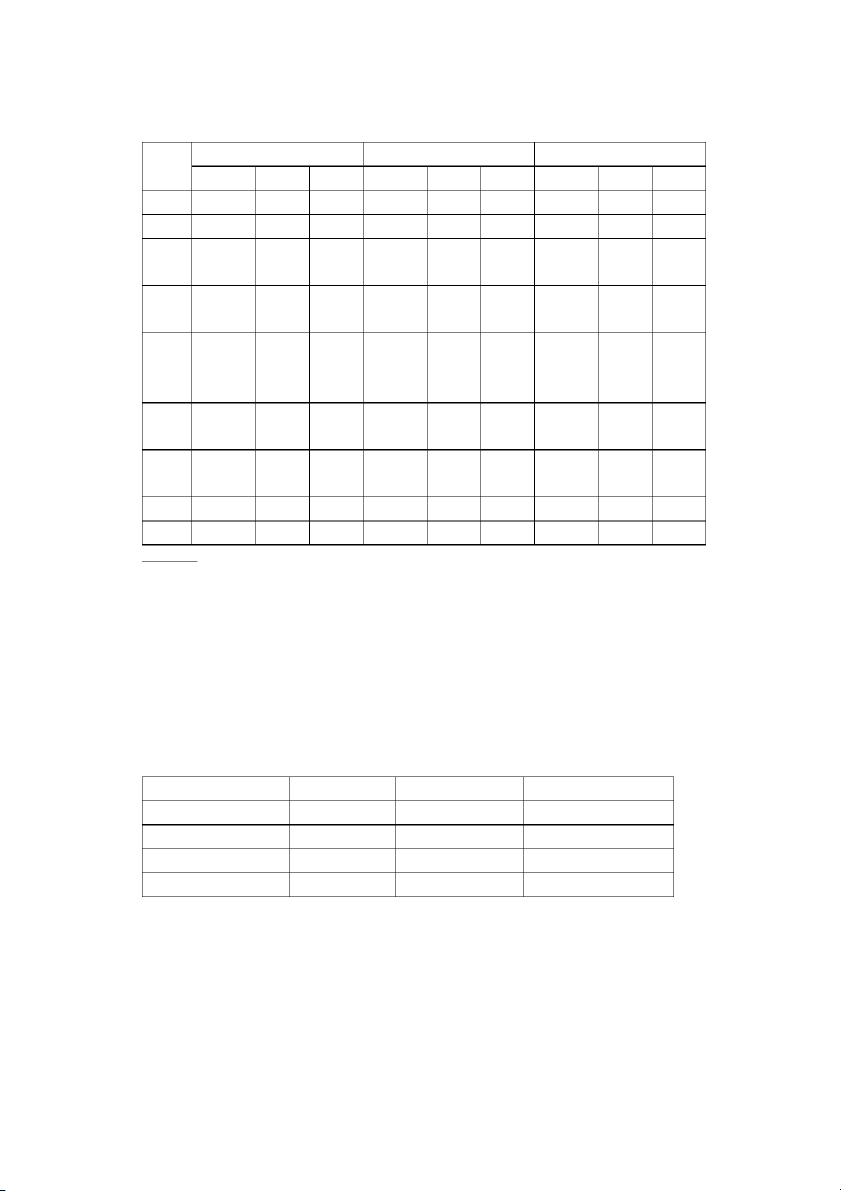

Bài 2: Sổ chi tiết tài khoản TSCĐ- Phần chi tiết máy móc thiết bị như sau: Đvt: 1.000.000đ Ngày Diễn giải TK đối Nợ Có ứng 1/4/200X-1 Số dư ĐK 100.000 31/5/200X-1 Mua máy mới (R16) 112 10.500 2/1/200X Mua máy mới (R23) 112 8.400 1/2/200X Mua máy mới (R24) 111 8.400 1/3/200X Mua máy mới (R25) 331 8.400

Khi kiểm tra các tài liệu liên quan, phát hiện hợp đồng mua thiết bị vào ngày 31/5/20XX- 1 chi tiết như sau: - Giá mua: 30.000.000.000đ

- Thuế VAT (5%): 1.500.000.000đ

- Tổng cộng: 31.500.000.000đ - Trả ngay: 10.500.000.000

- Còn nợ nhà cung cấp: 21.000.000.000

- Lãi suất (8%/năm), 2 năm: 3.360.000.000

- Tổng dư Nợ: 24.360.000.000

Số dư nợ sẽ thanh toán 1 lần khi đến hạn. Đến 31/3/200x doanh nghiệp chưa thực

hiện bút toán phản ánh số dư Nợ và lãi nói trên. Được biết tài sản được khấu hao thời gian 5 năm. Yêu cầu:

Xác định sai sót trên sổ sách kế toán (nếu có), thực hiện các bút toán điều chỉnh (nếu

có), biết rằng tài sản này dùng cho bộ phận bán hàng.

Bài 3: DN SAITEX mua ba thiết bị sản xuất mới giá chưa thuế mỗi cái là 60 triệu đồng,

thuế GTGT 10%, khi trả tiền được thanh toán lại chiết khấu thương mại 1.200.000đ/ mỗi

cái, DN còn chi 2.200.000đ/ mỗi cái để lắp đặt, chạy thử trước khi đưa vào sử dụng. Thời

gian sử dụng của TSCĐ mới xác định theo quy định là 4 năm. DN tính thuế GTGT khấu

trừ và thực hiện khấu hao theo phương pháp số dư giảm dần có điều chỉnh. Tuy nhiên, theo

cơ quan thuế, tài sản này không đủ tiêu chuẩn sử dụng phương pháp khấu hao theo số dư

giảm dần có điều chỉnh mà phải áp dụng khấu hao đường thẳng. Đơn vị chưa có bất kỳ

điều chỉnh nào để phản ảnh chênh lệch giữa kế toán và thuế. Yêu cầu :

Hãy lập bảng tính chênh lệch giữa khấu hao theo kế toán và khấu hao theo thuế trong suốt

thời gian sử dụng của ba tài sản trên (giả sử là 4 năm). Từ đó đưa ra các bút toán điều chỉnh thích hợp. Bài 4:

Kiểm toán chi phí sữa chữa, bảo trì TSCĐ phát hiện có 1 khoản chi chi phí sửa chữa máy

móc thiết bị 80 triệu ngày 30/6/20xx đủ tiêu chuẩn vốn hóa vì làm tăng công suất máy

Vậy: Bút toán điều chỉnh cần thực hiện trong trường hợp này là gì? Biết rằng TSCĐ

này đang dùng ở bộ phận bán hàng và tỷ lệ khấu hao hàng năm là 15%. Bài 5:

Công ty Sazo có niên độ kết thúc vào ngày 31/12/20X6. Khi tiến hành so sánh chi phí khấu

hao của tài sản năm 20X6 với năm 20X5, không thấy chi phí khấu hao có sự biến động.

Tuy nhiên, khi xem xét hồ sơ TSCĐ, Kiểm toán phát hiện có 2 tài sản đã khấu hao hết

trong băm 20X6. Một chiếc xe TOYOTA nguyên giá 600 tr.đ, thời gian khấu hao 5 năm,

thời gian trích hấu hao hết vào ngày 31/05/20X6; chiếc HINO nguyên giá 300 tr.đ, thời

gian khấu hao là 4 năm, thời gian trích hấu hao hết vào ngày 30/11/20X6. Công ty áp dụng

phương pháp khấu hao đường thẳng. Yêu cầu:

1. Cho biết những khoản mục nào trên BCTC cần phải điều chỉnh với số tiền bao nhiêu?

2. Yếu tố mà kiểm toán viên quan tâm nhất khi kiểm toán chi phí khấu hao là gì?

Bài 6: Thời điểm ghi nhận tăng/giảm hàng tồn kho

Có một số tình huống sau về hàng tồn kho tại Công ty Thiên Hùng (TPHCM) vào thời điểm 31.12.20x7:

a. Một lô hàng trị giá 250 triệu nhận vào ngày 3.1.20x8, hóa đơn ghi ngày 5.1.20x8, hàng

được gửi đi ngày 29.12.20x7, hàng mua theo giá FOB TPHCM.

b. Một số hàng hóa trị giá 1.200 triệu nhận được ngày 28.12.20x7 nhưng chưa nhận được

hóa đơn. Kiểm toán viên thấy trong hồ sơ số hàng này có ghi chú : hàng ký gửi.

c. Một kiện hàng trị giá 560 triệu tìm thấy ở bộ phận gửi hàng khi kiểm kê. Kiểm toán

viên kiểm tra hồ sơ thấy đơn đặt hàng ngày 18.12.20x7 nhưng hàng được gửi đi và hóa

đơn được lập ngày 10.1.20x8.

d. Một lô hàng nhận ngày 6.1.20x8 trị giá 720 triệu được ghi trong Nhật ký mua hàng

ngày 7.1.20x8. Hóa đơn cho thấy hàng được giao tại kho người bán ngày 31.12.20x7

theo giá FOB Kyoto. Vào thời điểm kiểm kê (31.12.20x7) hàng chưa nhận được nên

không nằm trong biên bản kiểm kê. Yêu cầu:

Hãy cho biết trong mỗi trường hợp trên, số hàng hóa đó có được tính vào hay loại trừ ra

khi kiểm kê hàng tồn kho. Giải thích? Bài 7:

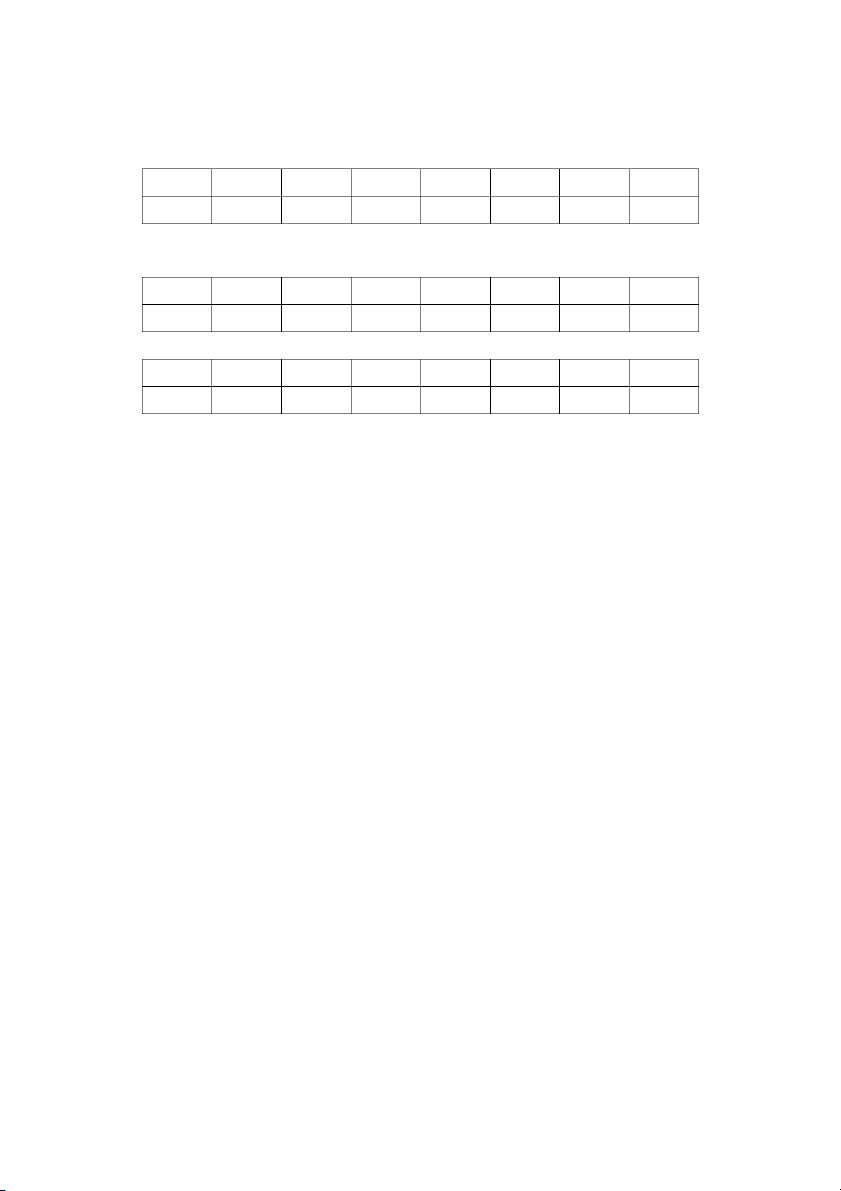

Có Sổ chi tiết mặt hàng A tại Công ty Thắng Lợi như sau : Ngày Nhập Xuất Tồn

S/lượng Đ/giá T/tiền S/lượng Đ/giá T/tiền S/lượng Đ/giá T/tiền 1/6 55 10 550 2/6 28 10 280 6/6 80 11 880 15/6 60 10,7 21/6 25 13 325 23/6 42 24/6 40 12 30/6 10 Cộng Yêu cầu:

a. Cho biết Thắng Lợi áp dụng phương pháp tính giá hàng tồn kho trong các phương pháp

FIFO, bình quân liên hoàn, bình quân cuối kỳ ?

b. Điền vào các chỗ trống trong bảng

c. Nếu đơn vị sử dụng kiểm kê định kỳ thì tổng trị giá hàng xuất trong kỳ của sản phẩm

A sẽ là bao nhiêu? (giả sử trong kỳ trong có thất thoát hàng tồn kho)

d. Làm lại câu b và c với trường hợp Thắng Lợi áp dụng các phương pháp khác với phương

pháp đã xác định ở câu a.

Bài 8: Đánh giá hàng tồn kho – Kiểm kê định kỳ

Có số liệu về tình hình nhập xuất của mặt hàng A tại Công ty Hừng Dương như sau : Ngày Đơn giá Số lượng Tồn kho đầu kỳ 1/6 125.000 500 Mua vào 6/6 116.000 2500 Mua vào 21/6 107.000 1500 Mua vào 24/6 120.000 500 Tồn kho cuối kỳ 1250 Yêu cầu:

a. Tính giá trị hàng xuất kho trong kỳ của Hừng Dương theo các phương pháp, FIFO và bình quân gia quyền.

b. Nếu Hừng Dương sử dụng kê khai thương xuyên và phương pháp FIFO, với những dữ

liệu của đầu bài, gía trị hàng xuất có thể xác định được không?

Bài 9: Đánh giá hàng tồn kho - Giá trị thuần có thể thực hiện

Trong quá trình lập báo cáo tài chính cho niên độ kết thúc ngày 31.12.20x7, kế toán gặp

những tình huống liên quan đến việc lập dự phòng sau đây. Bạn hãy cho biết cách thức xử

lý trong mỗi trường hợp (giả sử các trường hợp độc lập với nhau)

a. Các hàng hóa có giá gốc khác biệt với giá trị thuần bao gồm: (đơn vị triệu đồng) Tên Giá Giá trị thuần có thể Giá thấp hơn hàng gốc thực hiện M-1023 320 280 280 X-1241 580 600 580 X-1354 260 340 260 L-7654 740 660 660 Cộng 1.900 1.880 1780

b. Mặt hàng A-1992, công ty mua ngày 4.11.20x7 với giá gốc 180.000 đồng/tấn để

cung cấp cho một khách hàng với giá cố định là 200.000 đồng/tấn, hợp đồng không

có quyền hủy ngang. Số lượng theo hợp đồng là 100 tấn. Đến ngày 31.12.20x7, mặt

hàng này còn tồn 120 tấn. Giá có thể bán được của mặt hàng này trên thị trường

(sau khi trừ đi các chi phí để bán) là 160.000 đồng/tấn.

c. Mặt hàng C-012 có giá gốc là 800 triệu đồng, giá trị thuần có thể thực hiện vào ngày

31.12.20x7 là 720 triệu đồng. Ngày 3.2.20x8, trong khi doanh nghiệp chưa hoàn

thành báo cáo tài chính thì lô hàng này được bán với giá 680 triệu đồng.

d. Nguyên liệu M-032 có giá gốc là 250 triệu, giá trị thuần có thể thực hiện là 180 triệu

đồng. Đây là nguyên liệu chính để sản xuất sản phẩm K, chi phí ước tính để chế

biến là 60 triệu đồng, giá bán của sản phẩm K là 410 triệu đồng.

Bài 10: Đặc điểm kiểm kê định kỳ

Cho biết ảnh hưởng của mỗi sai sót sau đây đến khoản phải thu, hàng tồn kho, khoản phải

trả, lãi chưa phân phối của niên độ này (Đơn vị sử dụng phương pháp kiểm kê định kỳ,

không xét ảnh hưởng của thuế) : a. Hàng ký gởi đ ợ

ư c kiểm kê vào hàng tồn kho cuối kỳ, trị giá $10.000

b. Số lượng đúng là 1.000 đơn vị kiểm kê ghi thành 100 dơn vị, đơn giá $50

c. Một nghiệp vụ mua hàng trị giá $40.000 không được ghi chép và dù số hàng này có

trong kho nhưng khi kiểm kê nó được loại ra không tính

d. Một nghiệp vụ mua hàng trị giá $30.000 không được ghi chép và khi kiểm kê nó được tính vào hàng tồn kho

Bài 11: Doanh thu bán hàng trả chậm

Một doanh nghiệp bán cho khách hàng một thiết bị trị giá 10.000 triệu đồng thanh toán sau

5 năm. Tại thời điểm này, mức lãi suất trên thị trường áp dụng cho khoản tín dụng tương

tự là 10%/năm. Nghiệp vụ trên xảy ra vào ngày 1/1/20x3. Giả sử không xét thuế GTGT. Yêu cầu

a. Xác định ảnh hưởng của giao dịch trên đến các khoản mục liên quan của báo cáo

tài chính niên độ 20x3 và 20x4.

b. Làm lại yêu cầu trên nếu bán trả góp trong 5 năm, với số tiền trả hàng năm là 2.000

triệu đồng bắt đầu từ ngày 1.1.20x4, lãi suất giả sử cũng là 10%/năm. c.

Xem xét ảnh hưởng đến thuế TNDN trong các giao dịch trên

ĐÁP ÁN TRẮC NGHIỆM CÁC CHUYÊN ĐỀ TRONG FILE BÀI GIẢNG

1. Chuyên đề 2: Kiểm toán tiền 1.B 2.D 3.C 4.B 5.C 6.C 7.A 8.D 9.A 10.B 11.C 12.C 13.B 14.D 15.C

2. Chuyên đề 3: Kiểm toán Nợ phải thu k á h ch hàng 1.D 2.D 3.B 4.D 5.B 6.C 7.C 8.A 9.C 10.D 11.B 12.B 13.A 14.C 15.A

3. Chuyên đề 4: Kiểm toán HTK và GVHB 1.A 2.C 3.C 4.D 5.B 6.B 7.A 8.A 9.D 10.A 11.D 12.B 13.A 14.D 15.C

4. Chuyên đề 5: Kiểm toán TSCĐ và chi phí khấu hao 1.D 2.D 3.B 4.B 5.D 6.D 7.B 8.A 9.C 10.C 11.A 12.D 13.C 14.B 15.B

5. Chuyên đề 6: Kiểm toán Nợ phải trả và vốn chủ sở hữu 1.B 2.A 3.D 4.C 5.B 6.D 7.D 8.A 9.D 10.C 11.D 12.D 13.A 14.C 15.A

6. Chuyên đề 7: Kiểm toán Thu nhập và Chi phí 1.D 2.D 3.B 4.D 5.A 6.B 7.A 8.A 9.C 10.A 11.B 12.C 13.C 14.C 15.D

Tài liệu liên quan:

-

Bài tập: Tổng quan Báo cáo tài chính | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

503 252 -

Bài tập chương 2: Môi trường kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

355 178 -

Câu hỏi ôn tập Chương 4: Chuẩn bị kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

236 118 -

Bài tập Chương 6: Báo cáo kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

514 257