Bài tập tự luận Kiểm toán 2 - Môn: Kiểm toán tài chính| Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Trong khi thực hiện kiểm toán báo cáo tài chính tại đơn vị khách hàng, kiểm toán viên nhận thấy có một số rủi ro và sai sót thường gặp như sau: Yêu cầu: Theo Anh (chị), kiểm toán viên nên thực hiện thủ tục kiểm toán nào nhằm phát hiện các sai phạm trên (nêu một thủ tục ứng với mỗi sai phạm) và mỗi thủ tục đó liên quan đến mục tiêu kiểm toán nào? 1. Hàng tồn kho không được đánh giá đúng. àTính toán lại - Chính xác 2. Không trích lập hoặc trích lập thiếu khoản dự phòng nợ phải thu khó đòi. àKiểm tra – Hiện hữu. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: kiểm toán tài chính 2 5 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

Họ và tên: Hoàng Ngọc Thịnh MSSV: 19125102 Bài tập kiểm toán Bài 1:

Trong khi thực hiện kiểm toán báo cáo tài chính tại đơn vị khách hàng, kiểm toán

viên nhận thấy có một số rủi ro và sai sót thường gặp như sau:

Yêu cầu: Theo Anh (chị), kiểm toán viên nên thực hiện thủ tục kiểm toán nào nhằm

phát hiện các sai phạm trên (nêu một thủ tục ứng với mỗi sai phạm) và mỗi thủ tục

đó liên quan đến mục tiêu kiểm toán nào?

1. Hàng tồn kho không được đánh giá đúng.

Tính toán lại - Chính xác

2. Không trích lập hoặc trích lập thiếu khoản dự phòng nợ phải thu khó đòi. Kiểm tra – Hiện hữu

3. Việc quy đổi ngoại tệ ra tiền Việt Nam, hoặc đồng tiền được chọn để hạch toán chưa đúng.

Tính toán lại – chính xác

4. Hàng tồn kho thực tế không khớp đúng với số liệu trên sổ sách. Kiểm tra – hiện hữu Bài 2. (đã sửa)

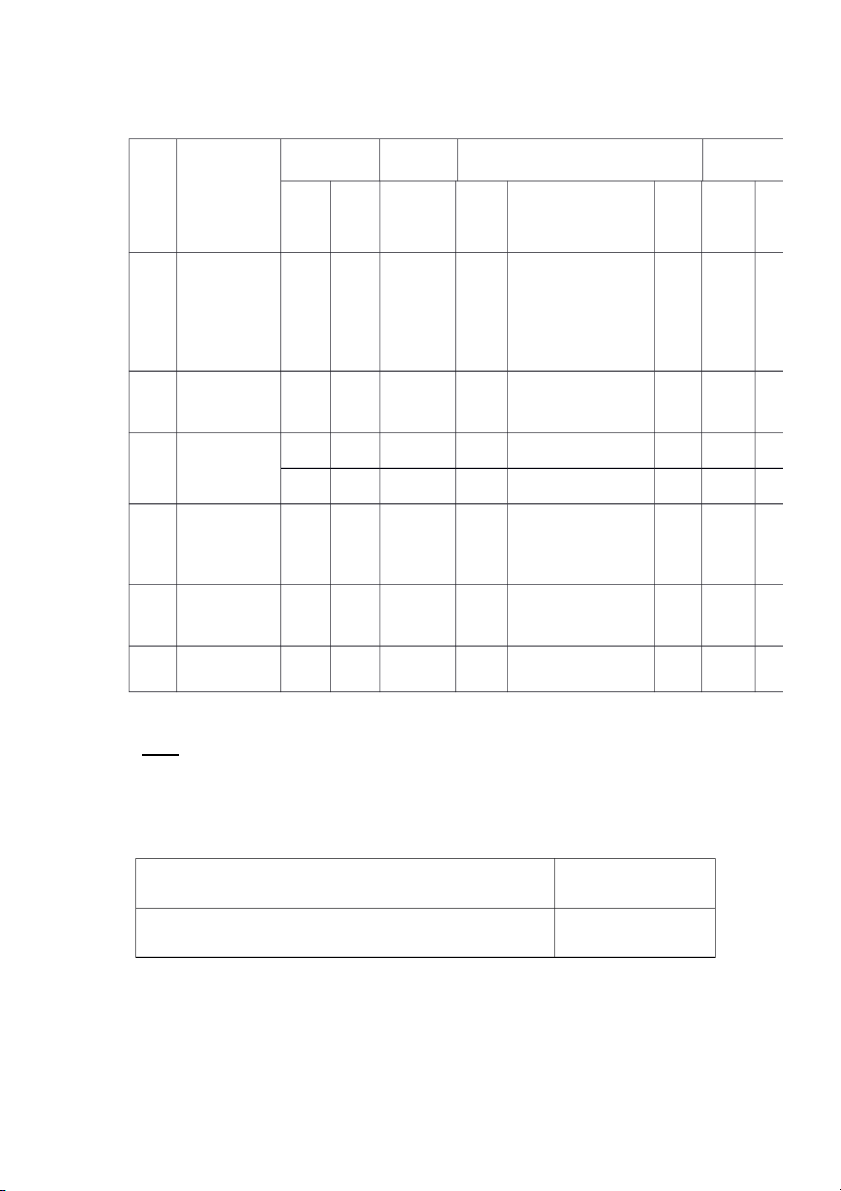

Khi kiểm toán báo cáo tài chính ngày 31/12/2020 của Công ty XYZ, kiểm toán

viên phát hiện những sai sót sau đây:

1. So sánh số liệu theo xác nhận phải trả cho người bán X là 180.000.000đ,

theo sổ chi tiết với người bán 160.000.000đ, sau khi kiểm tra kế toán

phát hiện 25/12/2020 trả người bán X 20.000.000đ bằng chuyển khoản,

kế toán hạch toán 2 lần (hạch toán trùng) bút toán sau:

Nợ TK 331 (331X) 20.000.000 CóTK112:20.000.000

2. Nhập khẩu một lô hàng hóa trị giá 200.000.000đ của một công ty tại

Nhật Bản theo giá FOB/KYOTO, thông tin trên chứng từ cho thấy hàng

được người bán giao tại cảng KYOTO vào ngày 30/12/2020 nhưng đến

hết ngày 31/12/2020 hàng chưa nhận được nên đơn vị chưa ghi tăng giá trị lô hàng này.

3. Đơn vị 2 lần (hạch toán trùng) một khoản chi phí vận chuyển(đưa vào

641 khi thuê Cty vận chuyển) hàng bán trong năm trị giá chưa thuế

GTGT 40.000.000đ, thuế GTGT 4.000.000đ, chưa thanh toán tiền.

4. Một khoản tiền thuê văn phòng quý IV/2020 đơn vị chưa ghi nhận, số

tiền là 45.000.000đ. Chi phí này được ghi chép vào tháng 2/2021 khi đơn

vị thanh toán số tiền này bằng chuyển khoản. Yêu cầu:

a. Hãy nêu ảnh hưởng nếu có của mỗi sai sót trên đến các khoản mục của

báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán? Biết

rằng thuế suất thuế thu nhập doanh nghiệp là 20%.

b. Giả định kiểm toán viên quyết định cần phải điều chỉnh các sai sót trên,

hay đưa ra các bút toán thích hợp cho mỗi trường hợp.

Biết rằng Công ty tính thuế GTGT theo phương pháp khấu trừ thuế, sản xuất

kinh doanh các mặt hàng đều chịu thuế GTGT, thuế suất thuế TNDN là 20%.

Theo số liệu hiện hành trong năm Công ty có nộp thuế TNDN. STT Chi tiết Account No Số tiền Balance Sheet Profit and Loss Dr Cr Tài NP Trả N. Thu Ch sản Vốn nhập Ph 1 Ghi giảm 112 331 20tr 20tr 20tr bút toán phải trả người bán bằng chuyển khoản 2 Ghi bổ sung 151 331 200tr 200tr 200tr bút toán nhập khẩu 3 Hạch toán 331 641 40tr (40tr) (40 trùng CP vận chuyển 331 133 4tr (4tr) (4tr) 4 Ghi bổ sung 642 331 45tr 45tr 45 CP thuê VP hạch toán thiếu 5 Tính toán 3334 8211 1tr [45tr+(40tr)]x20% (1t lại thuế = (1tr) TNDN 6 LN giảm 421 911 5tr+(1tr) (4tr) = 4tr Bài 3

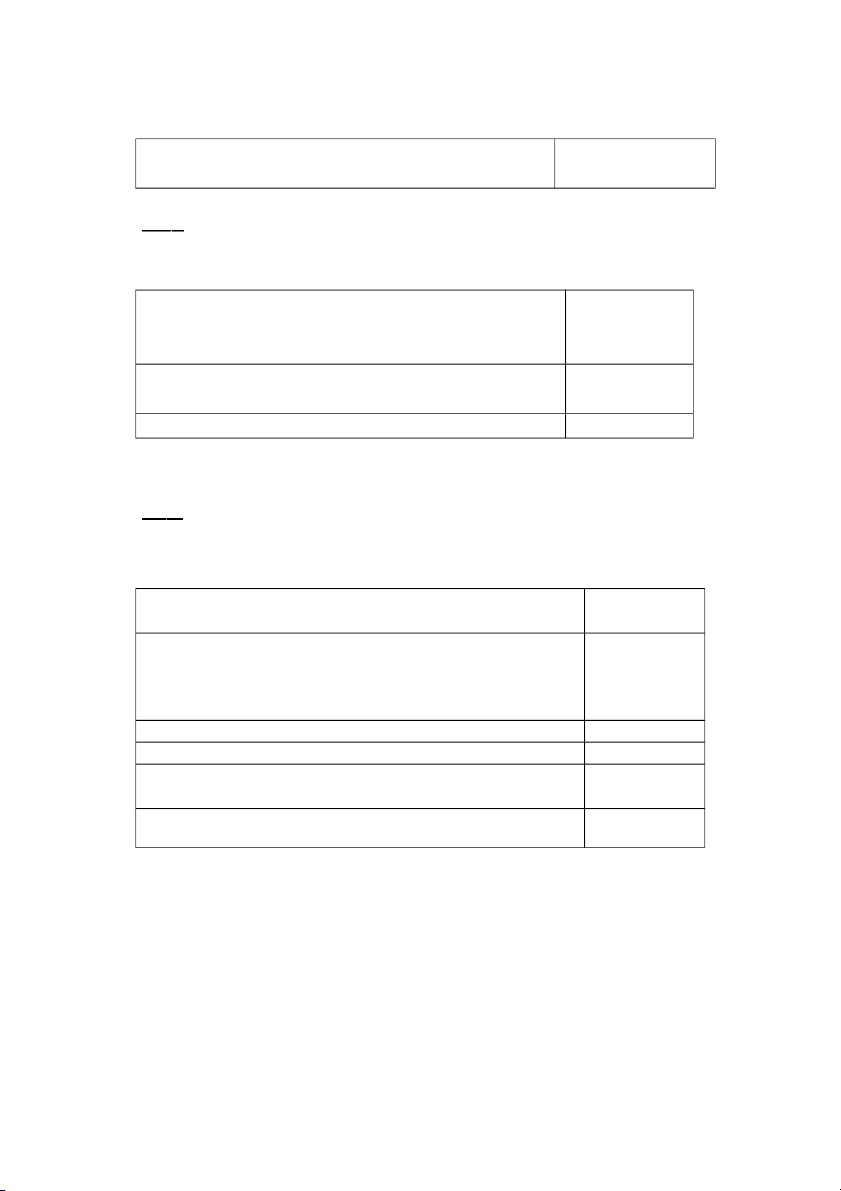

Cho biết những thủ tục kiểm toán cần được thực hiện để phát hiện các dạng sai phạm có thể xảy ra: SAI PHẠM THỦ TỤC KIỂM TOÁN

Một số khoản doanh thu bán hàng không có thực Kiểm tra, tính toán lại

Một số nghiệp vụ mua hàng không được ghi vào số kế toán Kiểm tra có liên quan Bài

4. Cho biết những thủ tục kiểm toán cần được thực hiện để phát hiện các

dạng sai phạm có thể xảy ra: SAI PHẠM THỦ TỤC KIỂM TOÁN

Ghi các khoản thu, chi của niên độ sau vào niên độ này Tính toán lại

Số dư nợ phải thu không có thực Kiểm tra Bài 5.

Cho biết những thủ tục kiểm kiểm cần được thực hiện để phát hiện các dạng sai phạm có thể xảy ra: SAI PHẠM THỦ TỤC KIỂM TOÁN

Doanh thu có thể bị tăng giả tạo bằng cách ghi nhận trước một Thực hiện lại

khoản doanh thu nào đó cho niên độ hiện hành, qua niên độ sau

doanh thu này sẽ được điều chỉnh trở lại

Nợ phải thu không có thực Kiểm tra

Ghi nhận doanh thu không đúng kỳ Tính toán lại

Một số nghiệp vụ mua hàng không được ghi vào số kế toán có Kiểm tra liên quan

Tổng cộng sổ chi tiết các khoản nợ phải thu không khớp với số Kiểm tra, tính liệu trên sổ cái toán lại Bài 6.

Cho biết mỗi thủ tục kiểm toán sau đây thực hiện mục tiêu kiểm toán nào: Số

Thủ tục kiểm toán Mục tiêu

Chọn mẫu để so sánh giữa ngày ghi trên các chứng từ chuyển Đầy đủ 1

hàng với ngày ghi trên hóa đơn bán hàng và sổ kế toán

Kiểm tra việc quy đổi ngoại tệ ra tiền Việt Nam, hoặc đồng Hiện hữu 2

tiền được chọn để hạch toán Bài 7

(dạng 2) (đã sửa)

Dưới đây là một số thủ tục kiểm toán được kiểm toán viên sử dụng:

Yêu cầu: Anh (chị) hãy cho biết mỗi thủ tục kiểm toán trên là loại thử nghiệm

gì (thử nghiệm kiểm soát, thử nghiệm cơ bản). Nếu là thử nghiệm cơ bản, thử

nghiệm này là thủ tục phân tích hay thử nghiệm chi tiết? Nếu là thử nghiệm

chi tiết, chúng liên quan đến mục tiêu kiểm toán nào?

1. Kiểm kê quỹ tiền mặt

Thử nghiệm cơ bản – Thử nghiệm chi tiết – Hiện hữu

2. Kiểm tra sự có thực của các khoản doanh thu được ghi chép

Thử nghiệm cơ bản – Thử nghiệm chi tiết – Hiện hữu

Hiệu hữu (số dư, phát sinh, kiểm kê)

3. So sánh tỷ lệ khấu hao trung bình cho các nhóm tài sản với niên độ

trước và yêu cầu giải trình nếu có sự thay đổi

Thử nghiệm cơ bản – Thủ tục phân tích

4. Kiểm tra phiếu đề nghị mua hàng có được lập và phê duyệt hay không.

Thử nghiệm kiểm soát

5. Kiểm tra việc ghi chép đầy đủ các khoản doanh thu

Thử nghiệm cơ bản – Thử nghiệm chi tiết – Đầy đủ (thiếu)

6. Thu thập bảng tính khấu hao TSCĐ trong kỳ, đối chiếu bảng tính khấu

hao với số dư trên Sổ Cái

Thử nghiệm cơ bản - Thử nghiệm chi tiết – Đánh giá và phân bổ, chính xác Bài 8.

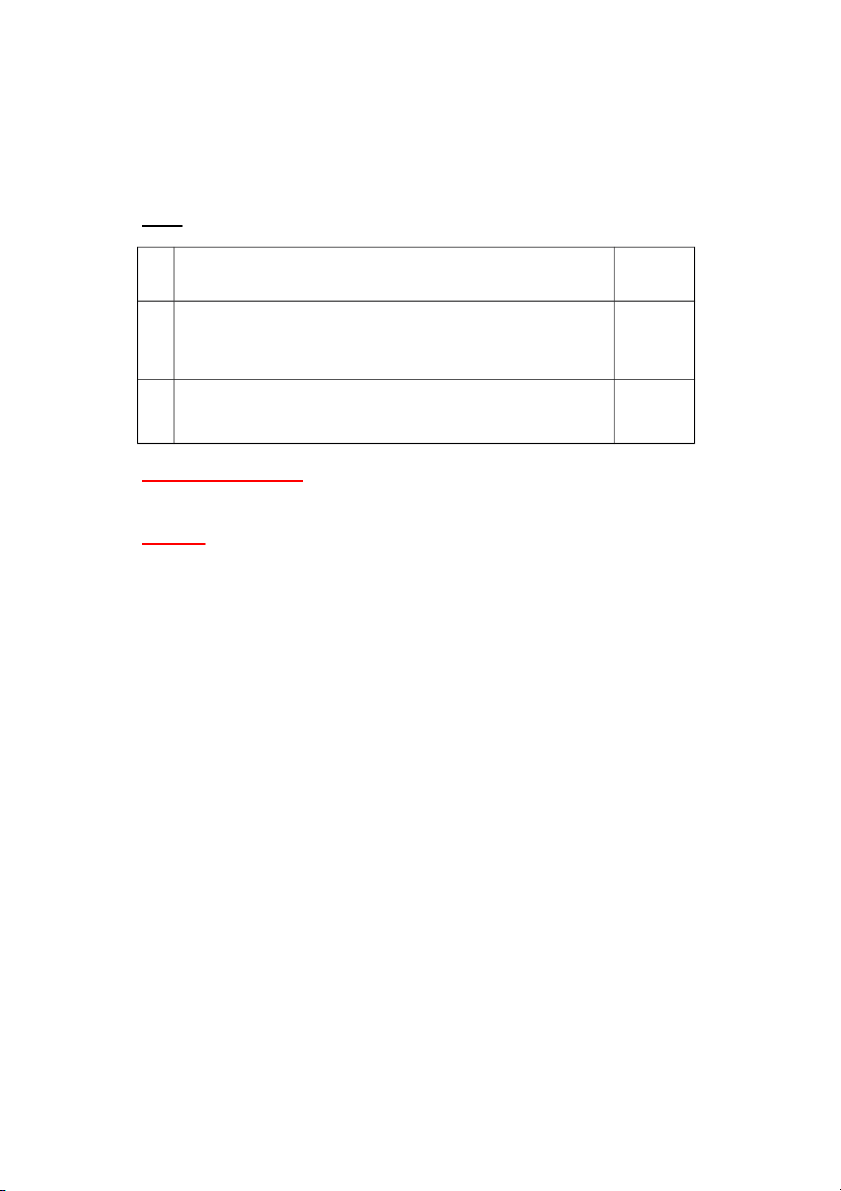

Cho biết mỗi thủ tục kiểm toán sau đây thực hiện mục tiêu kiểm toán nào: Số

Thủ tục kiểm toán Mục tiêu

Chứng kiến kiểm kê hàng tồn kho, để kiểm tra: Đầy đủ

- Số liệu kiểm kê có khớp đúng với sổ sách không 1

- Có hàng tồn kho nào không được ghi nhân trong sổ sách không

- Có hàng tồn kho nào đơn vị khác gửi không.

- Có hàng tồn kho nào bị hư hỏng, lỗi thời…

Yêu cầu đơn vị cung cấp bảng tổng hợp công nợ phải trả để Hiện hữu 2

đối chiếu với sổ cái và sổ chi tiết Bài 9

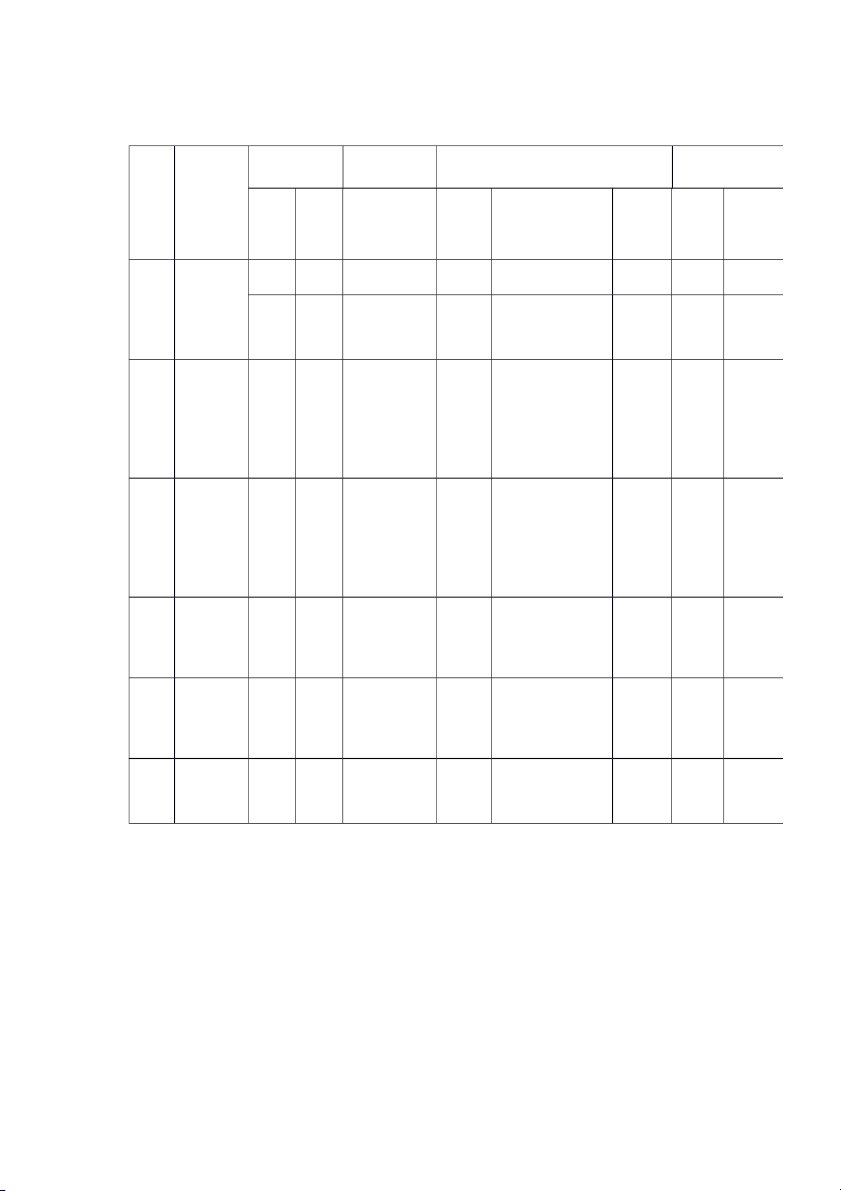

Khi kiểm toán báo cáo tài chính ngày 31/12/2020 của Công ty ABC, kiểm toán

viên phát hiện những sai sót sau đây:

1. Mua nguyên vật liệu giá mua cả thuế GTGT 3.300.000đ, trong đó thuế

GTGT thuế suất 10%, trả bằng chuyển khoản, đã hạch toán: Nợ TK 152 3.000.000đ

Nợ TK 333 (3331) 300.000đ Có TK 112 3.300.000đ

2. So sánh số liệu theo xác nhận phải trả cho người bán X là 150.000.000đ,

theo sổ chi tiết với người bán 170.000.000đ, sau khi kiểm tra kế toán phát

hiện 25/12/2020 trả người bán X 20.000.000đ bằng chuyển khoản nhưng lại chuyển nhầm như sau: Nợ TK 131 20.000.000 Có TK 112 20.000.000

3. Hạch toán trùng (hạch toán 2 lần) khoản tiền lãi từ khoản tiền gửi ngân hàng

của công ty mở tại ngân hàng BIDV tháng 12/2020 3.000.000đ

4. Hạch toán thiếu một khoản tiền lãi từ khoản tiền gửi ngân hàng của công ty

mở tại ngân hàng Vietcombank tháng 12/2020 4.000.000đ.

Yêu cầu: Anh (chị) hãy nhận diện những sai phạm cho từng nghiệp vụ trên và

đề nghị bút toán điều chỉnh (nếu có)?

Biết rằng Công ty tính thuế GTGT theo phương pháp khấu trừ thuế, sản xuất kinh

doanh các mặt hàng đều chịu thuế GTGT, thuế suất thuế TNDN là 20%. Theo số

liệu hiện hành trong năm Công ty có nộp thuế TNDN. STT Chi tiết Account Số tiền Balance Sheet Profit and No Loss Dr Cr Tài NP Trả N. Thu Chi sản Vốn nhập Phí 1 Hạch 152 112 3tr 3tr toán sai thuế 133 112 300ng 300ng GTGT khấu trừ 2 Hạch 331 112 20tr (20tr) (20tr) toán sai trả tiền người bán bằng CK 3 Ghi 515 112 3tr (3tr) (3tr) giảm TGNH khi hạch toán trùng 4 Ghi bổ 112 515 4tr 4tr 4tr sung tiền lãi bị thiếu 5 Tính 8211 3334 [4tr+(3tr)]x20% (200ng toán lại = (200ng) ) thuế TNDN 6 LN giảm 4212 911 1tr+(200ng ) = 800ng Bài 10.

Trong kiểm toán báo cáo tài chính năm 2020 cho một đơn vị khách hàng,

kiểm toán viên đã liệt kê một số nghiệp vụ mà theo anh là có sai phạm:

1. Mua một công cụ dụng cụ nhập kho giá mua cả thuế GTGT 4.400.000, trong

đó thuế GTGT thuế suất 10%, trả bằng chuyển khoản, đã hạch toán: Nợ TK 153 4.400.000đ Có TK 112 4.400.000đ

2. So sánh số liệu theo xác nhận phải trả cho người bán X là 150.000.000đ,

theo sổ chi tiết với người bán 170.000.000đ sau khi kiểm tra kế toán phát

hiện 25/12/2020 trả người bán X 20.000.000đ bằng chuyển khoản, kế toán hạch toán như sau: Nợ TK 131 (131Y) 20.000.000 Có TK 112 20.000.000

3. Một khoản chi phí tiếp khách 3.000.000đ, thuế GTGT 300.000đ trả bằng

tiền mặt, kế toán đã hạch toán: Nợ TK 642 3.000.000đ

Nợ TK 333 (3331) 300.000đ Có TK 331 3.300.000đ

4. Khấu hao thiếu một tài sản cố định sử dụng ở bộ phận bán hàng với mức khấu hao: 5.000.000đ.

Yêu cầu: Anh (chị) hãy nhận diện những sai phạm cho từng nghiệp vụ trên và đề

nghị bút toán điều chỉnh (nếu có)?

Biết rằng Công ty tính thuế GTGT theo phương pháp khấu trừ thuế, sản xuất kinh

doanh các mặt hàng đều chịu thuế GTGT, thuế suất thuế TNDN là 20%. STT Chi tiết Account Số tiền Balance Sheet Profit and No Loss Dr Cr Tài NP Trả N. Thu Chi sản Vốn nhập Phí 1 Hach toán 153 112 4tr 4tr thiếu thuế GTGT 133 112 400ng 400tr 2 Hạch toán 331 112 20tr (20tr) (20tr) sai trả tiền người bán bằng CK 3 Hạch toán 642 111 3tr (3tr) (3tr) sai chi phí tiếp khách 133 111 300ng trả bằng tiền mặt 4 Ghi bổ 641 214 5tr (5tr) 5tr sung bút toán khấu hao TSCĐ ở bộ phận BH 5 Tính toán 8211 3334 [(3tr) +5tr]x20% 400ng lại thuế = 400ng TNDN 6 LN giảm 4212 911 1.6tr Bài 1 1

Dưới đây là một số thủ tục kiểm toán được kiểm toán viên sử dụng:

1. Kiểm kê quỹ tiền mặt Thử nghiệm kiểm soát

2. Kiểm tra việc lập dự phòng phải thu khó đòi

TNCB – Thử nghiệm chi tiết – đúng kỳ

3. Kiểm tra các bảng đối chiếu giữa sổ chi tiết và sổ cái về tài sản cố định để xem

công việc đối chiếu có được một nhân viên có trách nhiệm thực hiện một cách đều đặn hay không

TNCB – Thử nghiệm chi tiết – Đầy đủ, chính xác

4. Gửi thư đề nghị xác nhận đến các chủ nợ vay

TNCB – Thử nghiệm chi tiết – Hiện hữu

5. Xem xét sự xét duyệt và ghi chép về hàng bán bị trả lại, hay bị hư hỏng.

TNCB – Thử nghiệm chi tiết – Đầy đủ

6. Kiểm tra quyền sở hữu hợp pháp đối với tài sản cố định

TNCB – Thử nghiệm chi tiết – Quyền và nghĩa vụ

Yêu cầu: Bạn hãy cho biết mỗi thủ tục kiểm toán trên là loại thử nghiệm gì (thử

nghiệm kiểm soát, thử nghiệm cơ bản). Nếu là thử nghiệm cơ bản, thử nghiệm này

là thủ tục phân tích hay thử nghiệm chi tiết? Nếu là thử nghiệm chi tiết, chúng liên

quan đến mục tiêu kiểm toán nào? (Hiện hữu, phát sinh, quyền, nghĩa vụ, chính

xác, đánh giá, trình bày và công bố) Câu 12

Dưới đây là một số thủ tục kiểm toán được kiểm toán viên sử dụng:

1. Thu thập bảng tính khấu hao TSCĐ trong kỳ, đối chiếu bảng tính khấu hao

với số dư trên Sổ Cái.

TNCB – Thử nghiệm chi tiết – Đánh giá và phân bổ

2. Kiểm tra phiếu đề nghị mua hàng có được lập và phê duyệt hay không.

TNCB – Thử nghiệm chi tiết – Chính xác

3. So sánh, phân tích tình hình tăng, giảm của số dư TSCĐ hữu hình, TSCĐ vô

hình năm nay so với năm trước, đánh giá tính hợp lý của các biến động lớn.

TNCB – Thủ tục phân tích

4. Xem xét các khoản phải thu khách hàng bị cầm cố thế chấp. Thử nghiệm kiểm soát

5. Gửi thư xin xác nhận đến khách hàng.

TNCB – Thử nghiệm chi tiết – Hiện hữu

6. So sánh tỷ lệ chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và

chi phí sản xuất chung trong tổng chi phí sản xuất của năm hiện hành với năm trước

TNCB – Thủ tục phân tích Yêu cầu:

Bạn hãy cho biết mỗi thủ tục kiểm toán trên là loại thử nghiệm gì (thử

nghiệm kiểm soát, thử nghiệm cơ bản). Nếu là thử nghiệm cơ bản, thử nghiệm

này là thủ tục phân tích hay thử nghiệm chi tiết? Nếu là thử nghiệm chi tiết,

chúng liên quan đến mục tiêu kiểm toán nào? (Hiện hữu, phát sinh, quyền,

nghĩa vụ, chính xác, đánh giá, trình bày và công bố) Câu

13: Cho biết mỗi thủ tục kiểm toán sau đây thực hiện mục tiêu kiểm toán nào: Số

Thủ tục kiểm toán Mục tiêu

Chọn mẫu để so sánh giữa ngày ghi trên các chứng từ chuyển Đầy đủ 1

hàng với ngày ghi trên hóa đơn bán hàng và sổ kế toán

Kiểm tra việc quy đổi ngoại tệ ra tiền Việt Nam, hoặc đồng Hiện hữu 2

tiền được chọn để hạch toán Bài 14

Cho biết những thủ tục kiểm toán cần được thực hiện để phát hiện các dạng sai phạm có thể xảy ra: SAI PHẠM THỦ TỤC KIỂM TOÁN

Một số khoản doanh thu bán hàng không có thực Hiện hữu

Một số nghiệp vụ mua hàng không được ghi vào số kế toán Đầy đủ có liên quan ÔN THI KIỂM TOÁN 2:

BCTC trước kiểm toán: => thực hiện kiểm toán (gồm 3 giai đoạn: gồm có thủ tục kiểm

toán), thực hiện kiểm toán để thu thập bằng chứng kiểm toán => phát hiện sai sót (nếu

có) => Kiểm toán viên lập danh mục các bút toán khách hàng cần phải điều chỉnh => (có

2 trường hợp sau đó, là danh mục bút toán điều chỉnh và danh mục bút toán không điều

chỉnh) => Sau đó lập bảng cân đối tài khoản sau điều chỉnh => sau đó ra được báo cáo tài chính sau kiểm toán

- Có 4 loại ý kiến kiểm toán + chấp nhận toàn phần

+ không phải chấp nhận toàn phần gồm 3 ý: ( ý kiến đưa ra, ngoại trừ, trái ngược)

Thủ tục kiểm toán gồm:

+ đánh giá rủi ro, thử nghiệm kiểm soát, thử nghiệm cơ bản

Để xác nhận tính trung thực hợp lý

THI (4 CÂU) 75 phút, kiểm tra 3 câu (mục tiêu thôi) Các dạng bài tập:

1) Các sai phạm sai sót, yêu cầu thiết kế thủ tục kiểm toán (hoặc cho mục tiêu

kiểm toán xong yêu cầu thủ tục kiểm toán (bài tập 1,3,4,5,14)) (2 câu)

2) Cho thủ tục kiểm toán, suy ra mục tiêu kiểm toán là mục tiêu gì? (bài tập 7),

cho thủ tục xong yêu cầu phân loại (thử nghiệm kiểm soát, hay thử nghiệm

cơ bản, nếu là thử nghiệm cơ bản thì nó là thủ tục phân tích hay thử nghiệm

chi tiết (bài tập 7)). Tập trung từng khoản mục (kiểm toán tiền: hiện hữu,

chứng kiến kiểm tra tiền) (1 câu)

+ Thử nghiệm kiểm soát là thử nghiệm thu thập bằng chứng kiểm toán nhầm đánh

giá sự hữu hiệu của kiểm soát nội bộ.

+ Thử nghiệm cơ bản là thử nghiệm thu thập bằng chứng kiểm toán để số liệu tài chỉnh

3) Cho tình huống, yêu cầu nhận diện có sai sót hay không, sau đó thực hiện

bút toán điều chỉnh? (1 câu) (học thuộc lòng bài 2)

- Các bước để nhận diện sai sót và xác định bút toán điều chỉnh (3):

+ Bước 1: xác định bút toán kế toán đã ghi là gì

+ Bước 2: Bút toán cần ghi là gì?

+ Bước 3: so sánh bước 1 với bước 2 để xem thủ có sai sót hay không, nếu sai thì

bút toán điều chỉnh là gì (ghi trùng bút toán 2 lần thì bút toán điều chỉnh là ghi

đảo lại 1 lần bút toán cho nó bù trừ lại) (sai tài khoản thì nếu tài sản nhớ bổ xung

bút toán khấu hao). (Học thuộc lòng bài tập 2 cô đã sửa, chênh lệch lãi lỗ) + Bước 4:

Tài liệu liên quan:

-

Bài tập và đáp án | Tiểu luận môn Kiểm toán tài chính 2 | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

810 405 -

Chương 5 Kiểm toán tài sản cố định | Bài tập Môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

268 134 -

Chương 2 kiểm toán tiền và các khoản tương đương tiền | Bài tập môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

0.9 K 465 -

Lý thuyết và Bài tập Kiểm toán – môn Kiểm toán tài chính 2| Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

441 221