Bài tập về Phân tích tài chính - Tài chính ngân hàng | Trường Đại học Khánh Hòa

Bài tập về Phân tích tài chính - Tài chính ngân hàng | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (21D) 44 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC NHA TRANG

KHOA KẾ TOÁN – TÀI CHÍNH ---------- BÀI TẬP LỚN

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI

CTCP TẬP ĐOÀN NAM MÊ KONG GIAI ĐOẠN 2017-2022

SV thực hiện: Võ Lê Thùy Linh Số thứ tự: 21 MSSV: 62130998 Lớp: 62.TCNH1 Khánh Hòa – 2023 1 MỤC LỤC

1. Giới thiệu công ty.....................................................................................................2

1.1. Thông tin chung................................................................................................2

1.2. Quá trình hình thành và phát triển...................................................................2

1.3. Hoạt động kinh doanh.......................................................................................2

1.4. Tầm nhìn – Sứ mệnh – Mục tiêu......................................................................2

1.4.1. Về tầm nhìn................................................................................................3

1.4.2. Sứ mệnh......................................................................................................3

1.4.3. Mục tiêu......................................................................................................3

1.5. Chiến lược đầu tư và phát triển........................................................................3

1.6. Những thành tựu công ty đã đạt được..............................................................3

1.7. Một số dự án nổi bật của VINACONEX 3........................................................3

2. Phân tích xu thế tài chính........................................................................................4

2.1 Phân tích biến động Tài sản...............................................................................4

2.2 Phân tích xu thế biến động Nguồn vốn..............................................................6

2.3 Phân tích xu thế biến động Kết quả kinh doanh...............................................8

2.4 Phân tích xu thế biến động lưu chuyển tiền tệ................................................10

3.Phân tích cơ cấu đầu tư và nguồn vốn...................................................................11

3.1. Phân tích cơ cấu đầu tư...................................................................................11

3.2. Phân tích cơ cấu nguồn vốn............................................................................14

4. Phân tích khả năng thanh toán.............................................................................14

5. Phân tích tình hình hoạt động kinh doanh...........................................................15

5.1. Phân tích chu kỳ hoạt động của vốn...............................................................15

5.2. Phân tích sử dụng hiệu suất vốn.....................................................................16

5.3. Phân tích tình hình sử dụng tài sản ngắn hạn...............................................17

6. Phân tích hiệu quả.................................................................................................19

7. Phân tích giá trị thị trường của công ty...............................................................20

8. Phân tích tài chính bằng phương pháp Dupont...................................................23

8.1. Tỷ suất lợi nhuận trên tổng tài sản.................................................................23

8.2. Phân tích tỷ suất lợi nhuận trên vốn chủ sở hữu...........................................23

9. Phân tích nguồn vốn và sử dụng nguồn vốn........................................................25

10. Kết luận................................................................................................................ 35

11. Tài liệu tham khảo...............................................................................................36 1

1. Giới thiệu công ty

1.1. Thông tin chung

Công ty cổ phần tập đoàn Nam Mê Kông (viết tắt MEKONG GROUP – Mã cổ phiếu

VC3), được thành lập từ ngày 05/5/1993, tiền thân phát triển từ Công ty cổ phần Xây

dựng số 3 - VINACONEX 3 của Bộ Xây dựng. Trải qua quá trình phát triển với định

hướng đúng đắn cũng như công tác quản lý, điều hành chuyên nghiệp của ban lãnh đạo

và sự nỗ lực không ngừng của đội ngũ cán bộ nhân viên, Tập đoàn dần khẳng định

được thương hiệu MEKONG GROUP và vị trí của mình trong lĩnh vực kinh doanh, đầu tư.

1.2. Quá trình hình thành và phát triển

Năm 1993: Dựa theo Quyết định số 171A/BXD-TCLĐ Công ty xây dựng số 3 được thành lập

Năm 2002: Đổi tên Công ty xây dựng số 3 thành Công ty Cổ phần Xây dựng số 3 –

Vinaconex 3 với số vốn điều lệ 6,2 tỷ VND.

Năm 2007: Vinaconex 3 đã phát hành tăng vốn điều lệ lên 80 tỷ VND. Và vào ngày

13/12/2007 Vinaconex 3 đã chính thức lên sàn giao dịch chứng khoán Hà Nội với mã VC3.

Năm 2019: Nhà nước hoàn tất việc thoái vốn toàn bộ tại Tổng công ty Vinaconex3.

Năm 2020: Công ty tổ chức họp Đại hội đồng cổ đông bất thường năm 2019 và chính

thức đổi tên công ty thành Công ty Cổ phần Tập đoàn Nam Mê Kông.

1.3. Hoạt động kinh doanh

- Nhận thầu xây lắp các công trình dân dụng, công nghiệp, bưu điện, các công trình

thủy lợi, giao thông đường bộ các cấp, sân bay, bến cảng, cầu cống các công trình kỹ

thuật hạ tầng đô thị và khu công nghiệp, các công trình đường dây trạm biến thế đến

110KV, thi công san nền móng, xử lý nền đất yếu các công trình xây dựng cấp thoát

nước, lắp đặt đường ống công nghiệp, điện lạnh, trang trí nội ngoại thất, gia công, lắp

đặt khung nhôm kính các loại;

- Xây dựng và kinh doanh nhà, cho thuê văn phòng, kinh doanh bất động sản, khách sạn du lịch

- Lắp đặt các loại kết cấu bê tông, cấu kiện thép, các hệ thống kỹ thuật công trình

- Tư vấn đầu tư xây dựng, sản xuất kinh doanh đồ gỗ hàng tiêu dùng

-Tư vấn đầu tư xây dựng, thực hiện các dự án đầu tư

- Dịch vụ cho thuê, sửa chửa bảo dưỡng xe máy, kinh doanh thiết bị xây dựng;

Trong đó, hiện nay 3 lĩnh vực hoạt động kinh doanh chính của công ty là xây lắp, thực

hiện thi công và quản lý đầu tư kinh doanh bất động sản, sản xuất vật liệu xây dựng. 2

1.4. Tầm nhìn – Sứ mệnh – Mục tiêu

1.4.1. Về tầm nhìn

“Trở thành Tập đoàn kinh tế kinh doanh đa ngành hàng đầu Việt Nam; Cung cấp chuỗi

sản phẩm và dịch vụ đẳng cấp, góp phần nâng cao chất lượng cuộc sống của người Việt.”

1.4.2. Sứ mệnh

“Phát triển tổ chức chuyên nghiệp, hướng tới sự năng động và sáng tạo; mang tới niềm

tin bền vững cho các cổ đông dựa trên nền tảng hoạt động hiệu quả, đầu tư xây dựng

công trình hiện đại, chất lượng, đóng góp vào sự thịnh vượng chung của nước nhà trên

đường hội nhập kinh tế quốc tế.”

1.4.3. Mục tiêu

Mục tiêu chủ yếu của Công ty là phát triển Công ty cổ phần xây dựng số 3 trở thành

Công ty lớn mạnh, luôn đổi mới, mở rộng thị trường và phát triển sản xuất, mở rộng

ngành nghề kinh doanh, nâng cao sức cạnh tranh phát triển theo mô hình công ty mẹ,

công ty con. Phấn đấu đạt lợi nhuận tối đa, tăng tỉ lệ trả cổ tức cho các cổ đông.

1.5. Chiến lược đầu tư và phát triển

Chiến lược phát triển trung và dài hạn: Công ty đã tập trung chỉ đạo đẩy mạnh mở

rộng thị trường xây lắp, tăng cường công tác thi công, nhằm duy trì, ổn định sản xuất,

bảo toàn vốn, nuôi giữ lực lượng và tích lũy dòng tiền cho đầu tư bất động sản sau này.

Công ty coi đây là lĩnh vực mũi nhọn và nền tảng cho các họat động sản xuất kinh

doanh khác của Công ty trong những năm tới. Công ty đã đẩy mạnh công tác tiếp thị

và đầu thầu, tích cực tham gia đấu thầu các lọai hình công trình có tiềm năng, nguồn

vốn tốt như các dự án, nhà máy của các liên doanh nước ngoài, các công trình vốn ngân sách.

1.6. Những thành tựu công ty đã đạt được

Trong hơn 20 năm hoạt động, công ty Cổ phần Tập đoàn Nam Mê Kông đã khẳng định

vị thế cũng như đã đạt được những thành công nhất định. Thông qua bảng thành tích,

huân chương và hàng loạt bằng khen như:

- Cờ công nhận Đảng bộ trong sạch vững mạnh liên tục 5 năm (2000 – 2005) của Thành ủy Hà Nội.

- Cờ thi đua xuất sắc của Bộ Xây dựng liên tục từ năm 2001 – 2006.

- Danh hiệu “Tập thể lao động xuất sắc” liên tục từ 2001 – 2006.

- Cờ thi đua hoạt động Công đoàn xuất sắc của Công đoàn ngành xây dựng Việt Nam

liên tục từ 2001 – 2006.

- Bằng khen Chính phủ (năm 2002, năm 2006).

- Huân chương lao động hạng III (năm 2003).

- Cúp vàng “Vì sự phát triển cộng đồng”, Bằng khen của các tỉnh: Thái Bình, Phú Thọ. 3

1.7. Một số dự án nổi bật của VINACONEX 3

Dự án Khu dân cư Vinaconex 3 - Phổ Yên: vị trí Xã Hồng Tiến, Thị Xã Phổ Yên, Tỉnh

Thái Nguyên. Diện tích: 10,03 ha. Mật độ xây dựng: 41%. Quy mô dự án: 342 căn biệt

thự, nhà liền kề (trong đó 67 căn biệt thự và 275 nhà liền kề). Tổng mức đầu tư: hơn 116,7 tỷ đồng.

Dự án khu đô thị Bảo Ninh 2: vị trí Bán đảo Bảo Ninh, thuộc xã Bảo Ninh, TP. Đồng

Hới, Quảng Bình. Diện tích: 18,3 ha, Quy mô dự án: Nhà phố liền kề: 140 -240m/lô,

Biệt thự 300m/lô. Tổng mức đầu tư: Hơn 1.081 tỷ đồng.

Dự án ĐTXD Chợ Thương - Bắc Giang: vị trí Đường Lý Thái Tổ, phường Trần Phú,

TP. Bắc Giang. Diện tích: 13.723m2. Quy mô dự án: gồm 3 khối kiến trúc 2 tầng là:

khối chợ chính, khối nhà Ban quản lý, khối hàng công nghệ cao; 02 khối kiến trúc một

tầng là: khối hàng tươi sống, khối kiốt hàng tổng hợp các loại. Tổng mức đầu tư: 42 tỷ

đồng. Tiến độ thực hiện: 2005-2006.

Dự án khu văn phòng, dịch vụ, công cộng, nhà ở tại 310 Minh Khai - Hà Nội: vị trí

310 Đường Tam Trinh, Phường Minh Khai, Quận Hai Bà Trưng, Hà Nô •i. Diện tích

đất: 27.532 m2. Quy mô dự án: Bao gồm 1 khối nhà 21 tầng, 2 khối nhà 15 tầng và 9

căn biệt thự song lập. Tổng mức đầu tư: 585.033 tỷ đồng. Tiến độ thực hiện: 2006 – 2012.

Dự án khu nhà ở xã Trung Văn - Từ Liêm - Hà Nội: vị trí Đường Tố Hữu, Xã Trung

Văn, Nam Từ Liêm, Hà Nô •i. Diện tích: 13 ha. Quy mô dự án: Chung cư CT1 Trung

Văn cao 23 tầng, chung cư CT2 Trung Văn gồm 2 tòa 17 tầng (17T1, 17T2). Tổng

mức đầu tư: 1.071 tỷ đồng.

Dự án The Charms (Nam Mê Kong): vị trí Lô A4, vòng quay thành phố mới Bình

Dương. Diện tích: 1,31ha. Quy mô dự án: 2 block, 30 tầng. Tổng mức đầu tư: 1.500 tỷ đồng

2. Phân tích xu thế tài chính

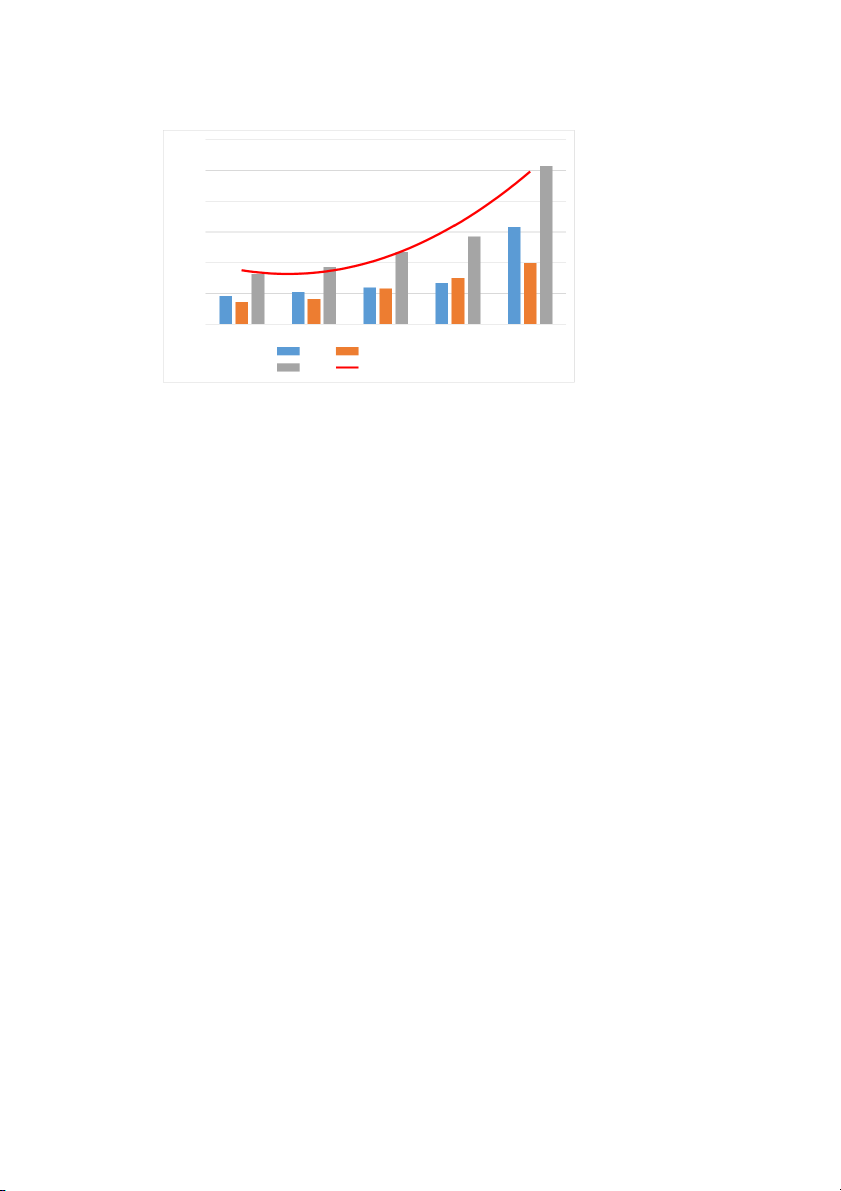

2.1 Phân tích biến động Tài sản

Qua đồ thị 1 phân tích xu thế biến động tài sản của công ty trong giai đoạn 2018-2022.

Cho ta thấy gần như tài sản dài hạn chiếm một tỷ lệ thấp từ 4,5% đến hơn 35%, tài sản

chủ yếu đầu tư vào tài sản ngắn hạn.

Năm 2018, tỷ trọng tài sản ngắn hạn chiếm 73,9% thì đến năm 2019 là 64,4% (giảm

9,5%) và tăng lên 74,3% vào năm 2020; và tiếp tục tăng đều lên 89,5% năm 2021 và

95,5% năm 2022. Đợt dịch COVID-19 là nguyên nhân của việc tăng và giảm tỷ trọng

là do ảnh hưởng nghiêm trọng bởi khiến cho sự biến động tài sản của công ty có sự thay đổi rõ rệt.

Đường xu thế của tài sản ngắn hạn đi lên nhưng đường xu thế của tài sản dài hạn lại đi xuống.

Ngược lại với tài sản ngắn hạn, tài sản dài hạn ở năm 2018 tỷ trọng 26,1% sau đó tăng

vào năm 2019 là 35,6%, và tiếp tục giảm nhẹ vào năm 2020-2021 với tỷ trọng là

10,5% nhưng đến năm 2022 thì tỷ trọng tài sản dài hạn giảm xuống còn 4,5%. 4

Tóm lại tài sản của Công ty cổ phần tập đoàn Nam Mê Kông trong giai đoạn 2018-

2022 biến động theo xu thế tăng. 5

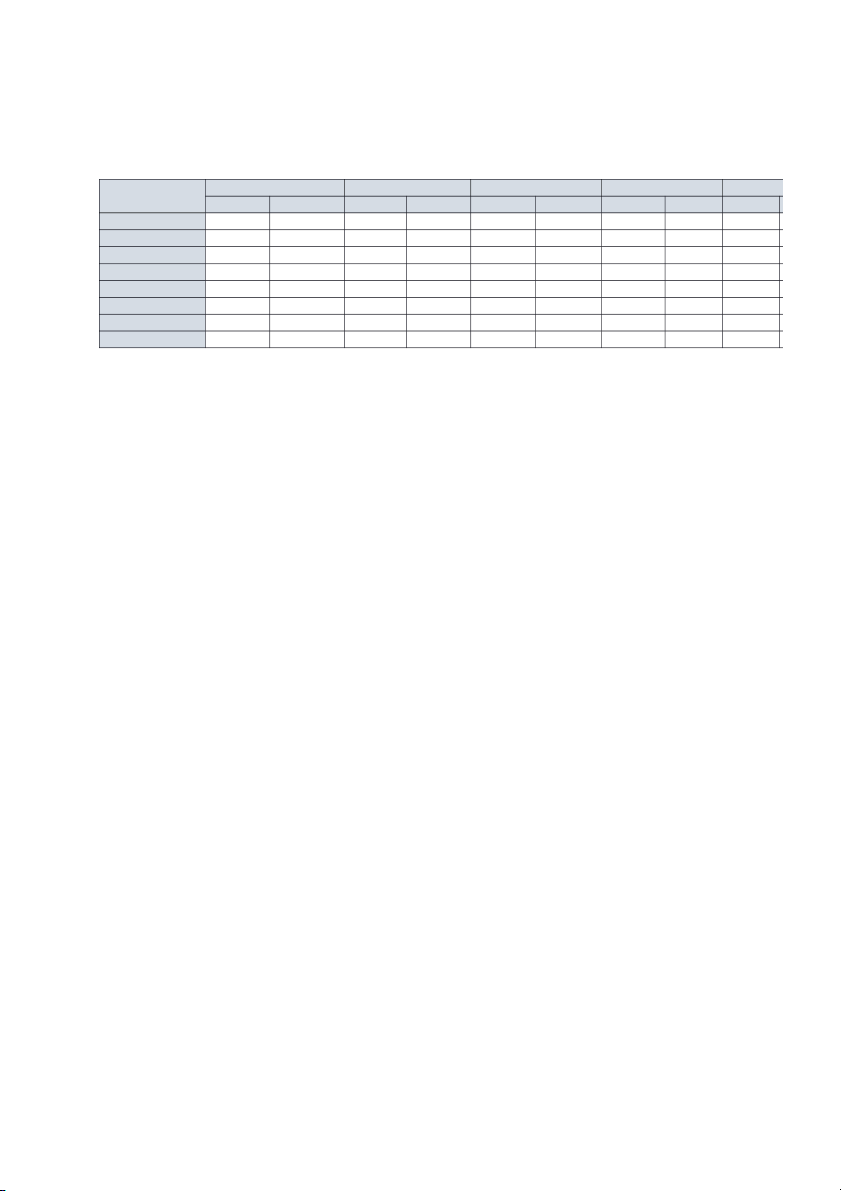

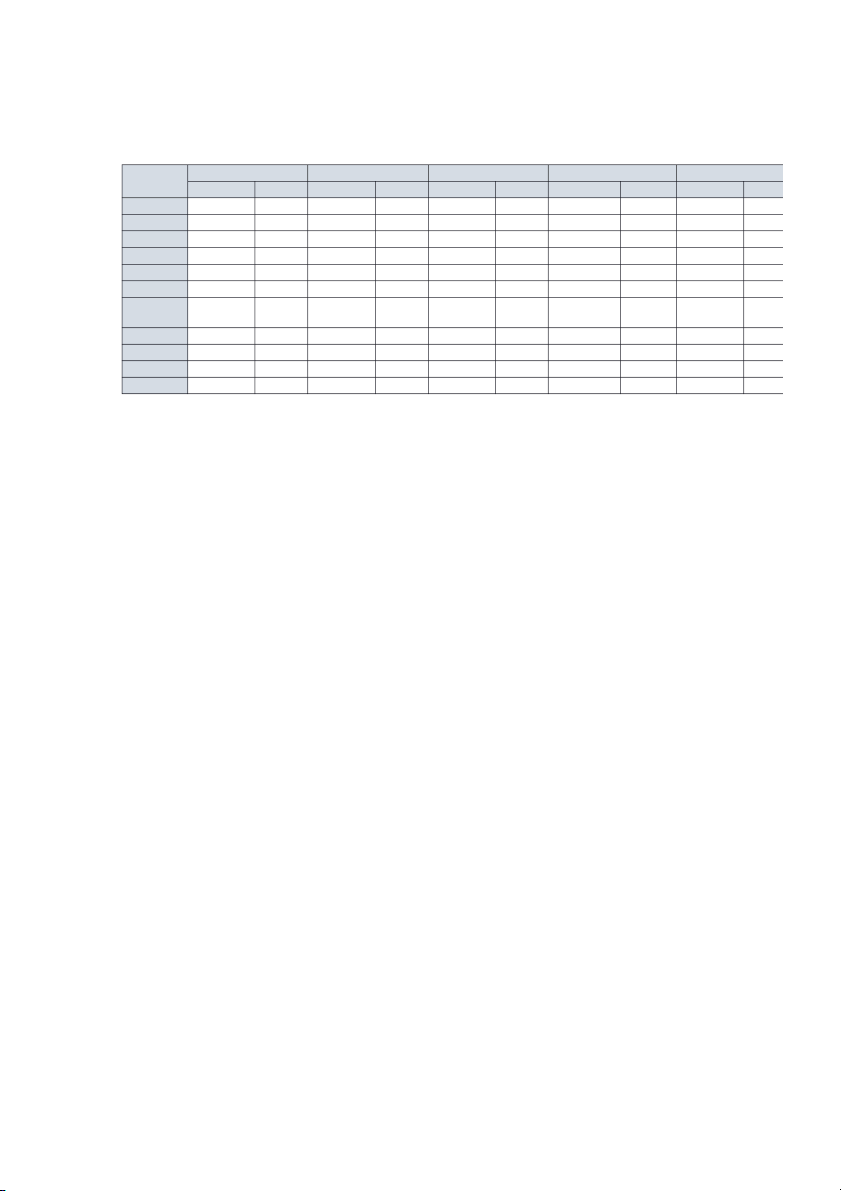

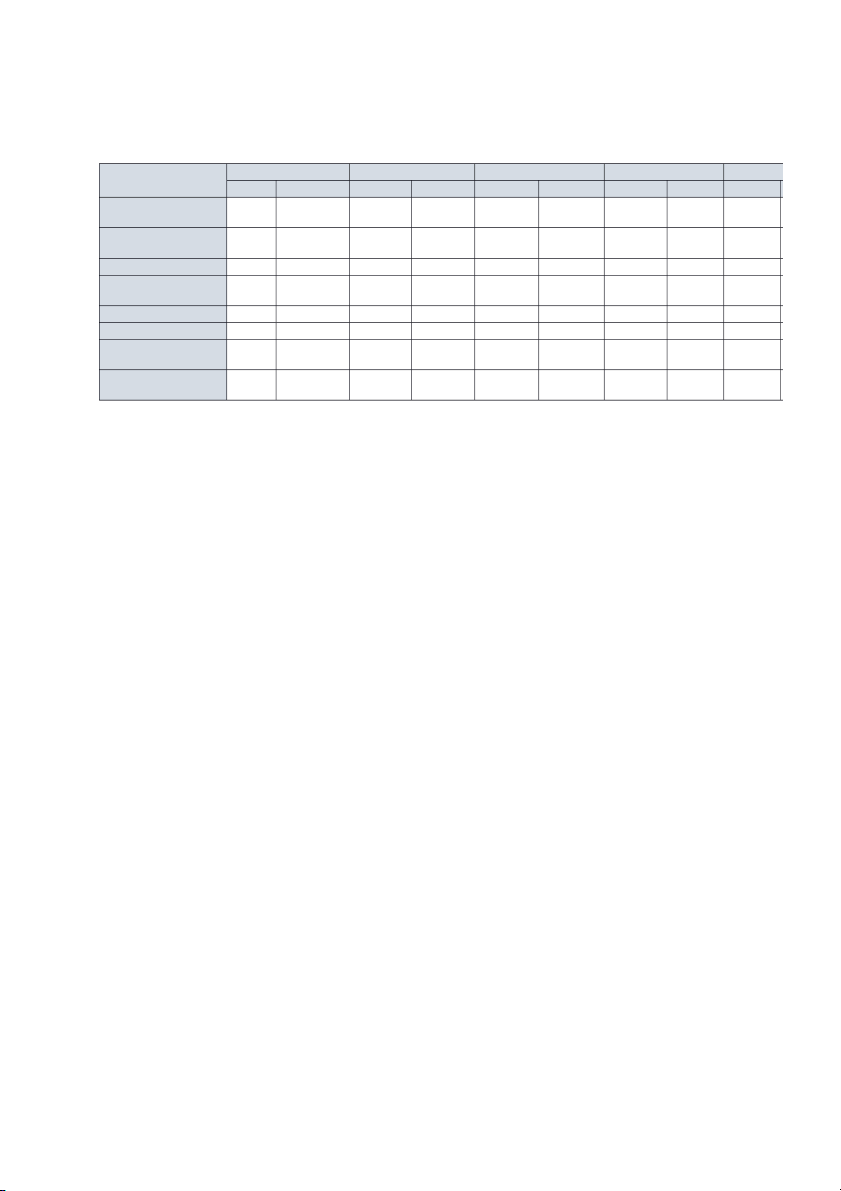

Bảng 1. Bảng phân tích xu thế biến động Tài sản của CTCP Tập đoàn Nam Mê Kông giai đoạn 2018-2022 2018 2019 2020 2021 20 Chỉ tiêu st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) I. TSNH 602344 73,9 602307 64,4 875009 74,3 1276416 89,5 2460745 1. Tiền 146063 17,9 118688 12,7 138412 11,7 274846 19,3 357197 2.ĐTTCNH 10000 1,2 0 0 100000 8,5 231800 16,3 191800 3. PTNH 350657 43,0 329461 35,2 388001 32,9 387352 27,2 463552 4. HTK 92327 11,3 149551 16,0 245436 20,8 376973 26,4 1417897 5. TSNHK 3298 0,4 4609 0,5 3161 0,3 5447 0,4 30300 II. TSDH 212332 26,1 332363 35,6 303371 25,7 149139 10,5 116505 Tổng tài sản 814675 100 934670 100 1178380 100 1425555 100 2577249 6 3000000 2500000 2000000 1500000 1000000 500000 0 2018 2019 2020 2021 2022 TSNH TSDH TTS Polynomial (TTS)

Đồ thị 1. Phân tích xu thế biến động tài sản của CTCP Tập đoàn Nam Mê

Kông giai đoạn 2018-2022

2.2 Phân tích xu thế biến động Nguồn vốn

Từ bảng 2 và đồ thị 2 phân tích xu thể biến động nguồn vốn của CTCP Tập đoàn Nam

Mê Kong giai đoạn 2018-2022 cho ta thấy cơ cấu nguồn vốn của công ty thay đổi theo

hướng tăng tỷ trọng nguồn vốn chủ sở hửu và tỷ trọng các khoản nợ phải trả.

Ta thấy tỉ trọng chỉ tiêu nợ phải trả của công ty trong giai đoạn này có xu hướng tăng,

riêng năm 2020 và năm 2021 chỉ tiêu này giảm với tỷ trọng 47,0%. Cụ thể năm 2018

là 56,1%, sang năm tiếp theo tăng lên 56,2%. Điều này cho thấy công ty đã trả được

bớt các khoản nợ vay ngắn hạn. Nguyên do của việc tỉ trọng nợ phải trả giảm là do sự

giảm mạnh tỉ trọng nợ ngắn hạn của công ty.

Năm 2018 nguồn vốn chủ sở hữu chiếm tỷ trọng là 43,9%, duy trì ở mức tỷ trọng

43,8% vào 2019. Năm 2021 tăng lên 53,0%. Nhưng năm 2022 tỷ trọng tiếp tục giảm

mạnh còn 38,6% (giảm 14,4%) so với năm 2021.

Tóm lại nguồn vốn của công ty trong giai đoạn 2018-2022 biến động theo xu thế tăng. 7

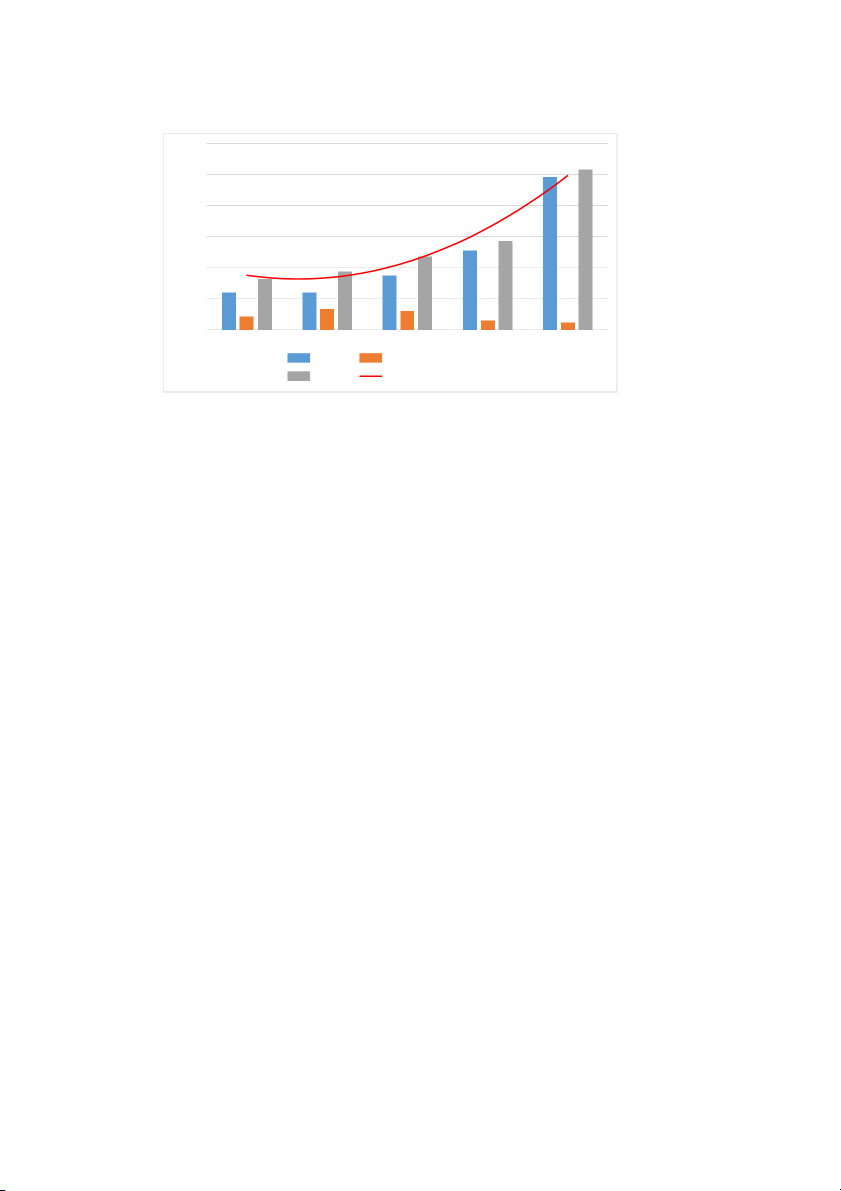

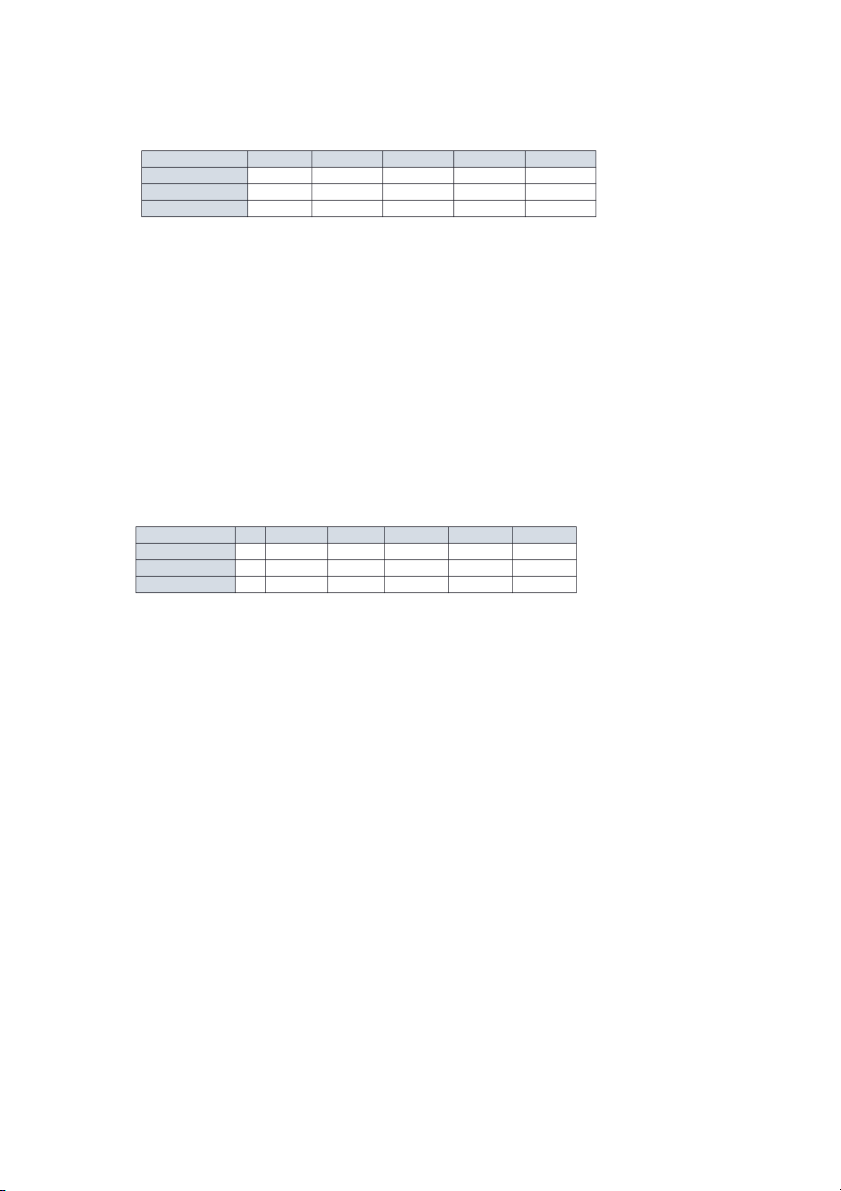

Bảng 1: Phân tích xu thế biến động Nguồn vốn của CTCP Tập đoàn Nam Mê Kông giai đoạn 2018-2022 2018 2019 2020 2021 2022 Chỉ tiêu st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) NPT 456674 56,1 525649 56,2 597432 50,7 670467 47,0 1582656 NNH 335599 41,2 338350 36,2 374469 31,8 462790 32,5 1499509 NDH 121075 14,9 184299 19,7 222963 18,9 207677 14,6 83248 NVCSH 358001 43,9 409021 43,8 580948 49,3 755088 53,0 994493 TNV 814675 100,0% 934670 100,0% 1178380 100,0% 1425555 100,0% 2577249

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 20 8 3000000 2500000 2000000 1500000 1000000 500000 0 1 2 3 4 5 NPT VCSH TNV Polynomial (TNV)

Đồ thị 2: Phân tích xu thế biến động Nguồn vốn của CTCP Tập đoàn Nam Mê

Kông giai đoạn 2018-2022

2.3 Phân tích xu thế biến động Kết quả kinh doanh

Từ bảng 3 và đồ thị 3 phân tích xu thể biến động kết quả kinh doanh của CTCP Tập

đoàn Nam Mê Kông giai đoạn 2018-2022 cho ta thấy giá vốn hàng bán chiếm một tỷ lệ lớn từ 53%-81%

Doanh thu thuần về BH&CCDV biến động tăng giảm không đều qua các năm. Năm

2018 doanh thu thuần về BH&CCDV của công ty là 290.305 triệu đồng, tăng vào năm

2019 330.005 triệu đồng và giảm 122.075 triệu đồng vào năm 2020, tăng nhẹ vào năm

năm 2021 là 200.866 triệu đồng. Sau đó, doanh thu thuần có sự tăng mạnh ở năm 2022

là 514.209 triệu đồng sau khi phục hồi lại nền kinh tế.

Lợi nhuận sau thuê và lợi nhuận trước thuế duy trì ổn định qua các năm. Giảm mạnh

vào năm 2020 và tăng mạnh vào năm 2022.

Tóm lại kết quả của công ty trong giai đoạn 2018-2022 biến động theo xu thế tăng. 9

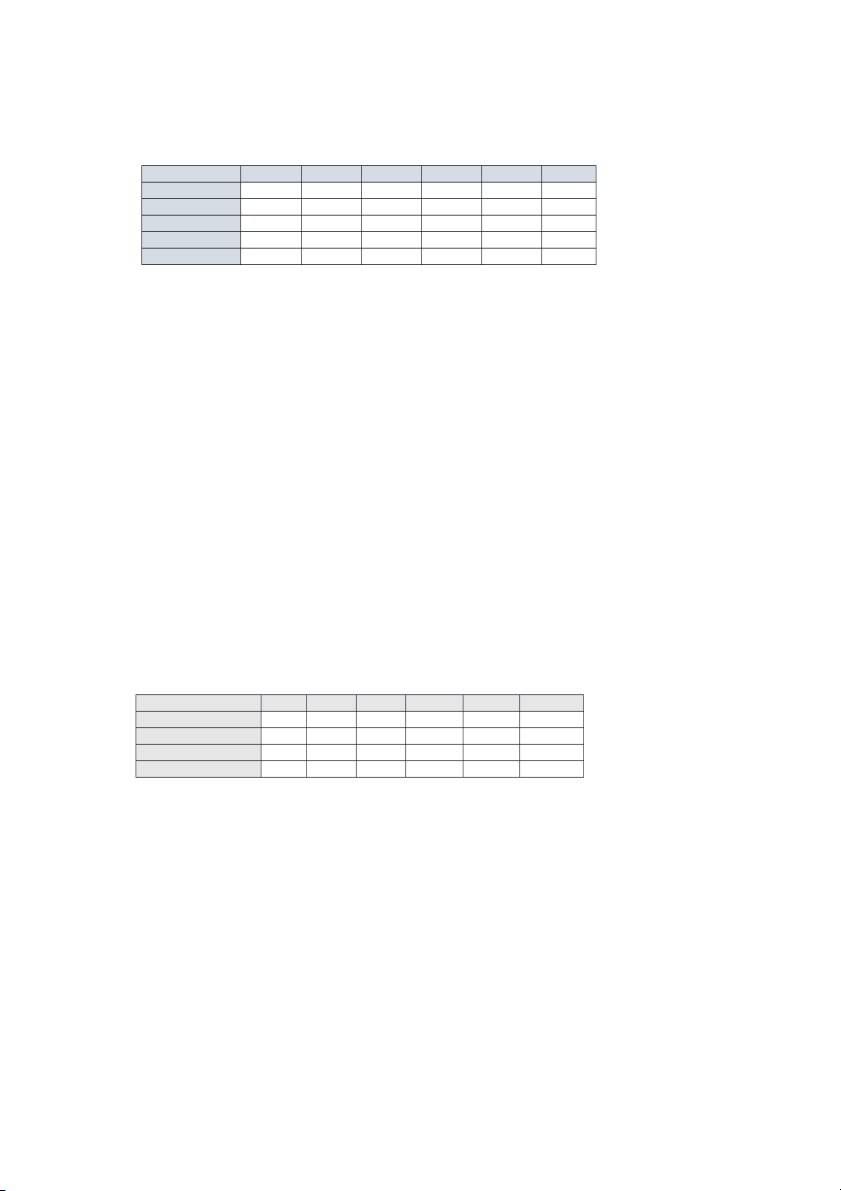

Bảng 3: Phân tích xu thế biến động Kết quả kinh doanh của CTCP Tập đoàn Nam Mê Kông giai đoạn 2018-20 2018 2019 2020 2021 2022 Chỉ tiêu st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) DTT 290305 100% 330005 100% 122075 100% 200866 100% 514209 100% GVHB 234507 81% 215439 65% 68864 56% 105665 53% 357496 70% LNG 55798 19% 114566 35% 53211 44% 95201 47% 156713 30% DTTC 7605 3% 1292 0% 9840 8% 45228 23% 34259 7% CPTC 4381 2% 4516 1% 2810 2% 16296 8% 24429 5% CPBH 1226 0% 1906 1% 999 1% 0 0% 21978 4% CPQLD N 29919 10% 45083 14% 43600 36% 33761 17% 30049 6% LNT 27877 10% 64353 20% 15642 13% 90372 45% 114516 22% TNK 1941 1% 2119 1% 2511 2% 13029 6% 3552 1% LNTT 28730 10% 65266 20% 17559 14% 79256 39% 104071 20% LNST 21931 8% 51113 15% 13915 11% 61261 30% 80644 16%

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 20 10 600000 500000 400000 300000 200000 100000 0 2018 2019 2020 2021 2022

1. Doanh thu thuầần vềầ BH&CCDV 10. LN tr c ướ thuềế 11. LN sau thuềế

Đồ thị 3: Phân tích xu thế biến động Kết quả kinh doanh của CTCP Tập đoàn

Nam Mê Kông giai đoạn 2018-2022

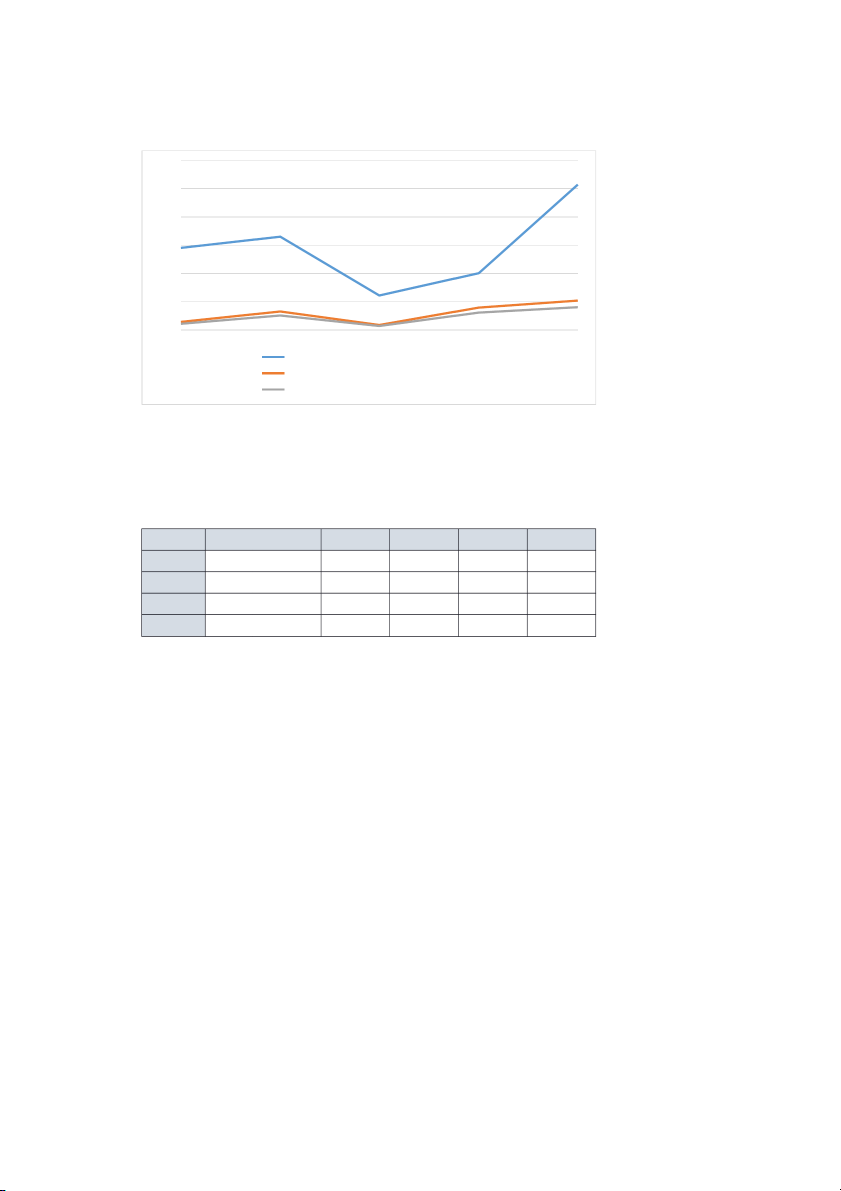

2.4 Phân tích xu thế biến động lưu chuyển tiền tệ

Bảng 2: Phân tích xu thế biến động Lưu chuyển tiền tệ CTCP Tập đoàn Nam Mê

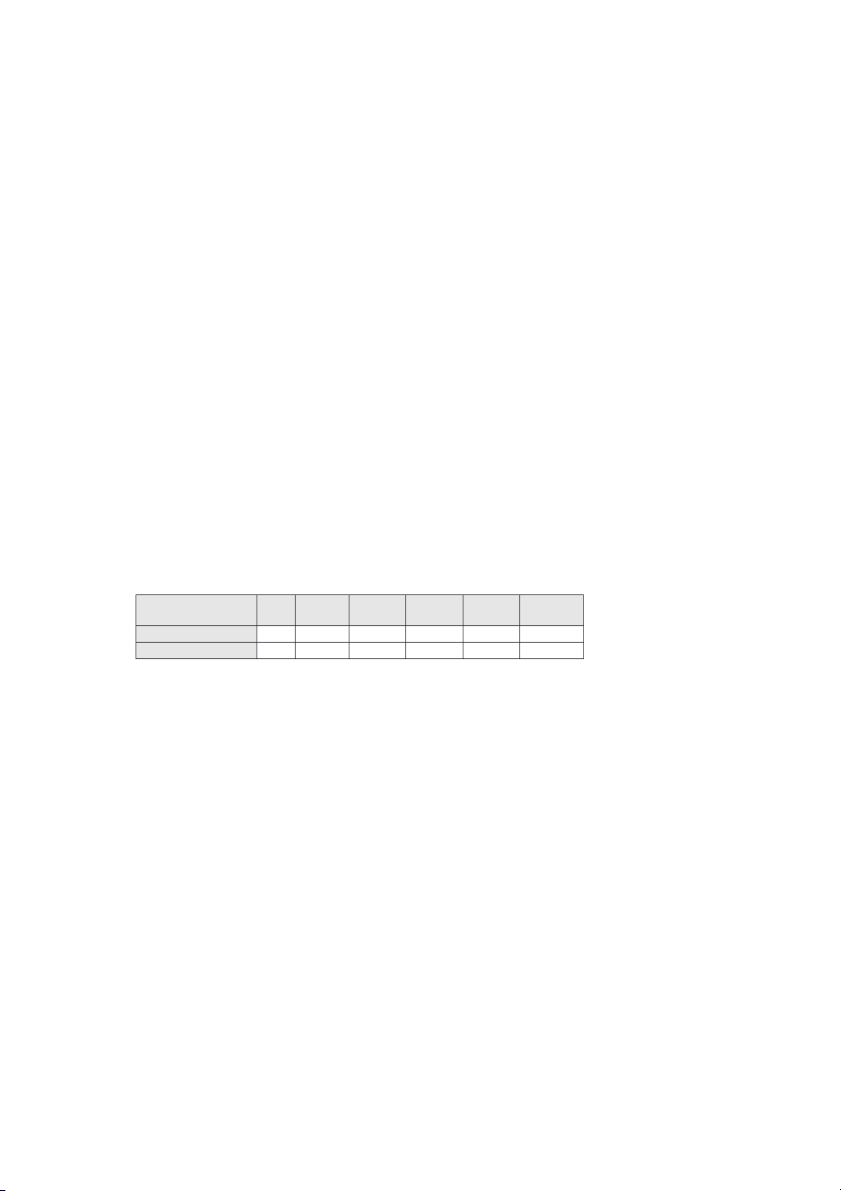

Kông trong giai đoạn 2018 – 2022 Chỉ tiêu ĐVT 2018 2019 2020 2021 2022 HDKD Trđ -181642 -19883 -163402 -83905 -195115 HDĐT Trđ 116979 -31327 -162483 -30758 83503 HDTC Trđ 12854 48269 368275 345141 45835 LCTT Trđ -51809 -2941 42390 230478 -65777

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022) 11 500000 400000 300000 200000 100000 0 2018 2019 2020 2021 2022 -100000 -200000 -300000 HDKD HDĐT HDTC LCTT

Đồ thị 4. Phân tích xu thế biến động lưu chuyển tiền tệ của CTCP Tập đoàn Nam

Mê Kông giai đoạn 2018-2022.

Từ bảng 4 và đồ thị 4 phân tích xu thể biến động lưu chuyển tiền tệ của CTCP Tập

đoàn Nam Mê Kông giai đoạn 2018-2022 ta thấy:

Lưu chuyển tiền thuần từ hoạt động kinh doanh giảm mạnh. Cụ thể trọng năm 2018

lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty là -181.642 triệu đồng

nhưng đến năm 2019 tăng lên -19.883 triệu đồng, giảm mạnh vào năm 2020 -163.402

triệu đồng nguyên nhân dịch bệnh Covid 19 gây ảnh hưởng lớn trong hai năm tiếp theo

tiếp tục giảm và ở mức -195.115 triệu đồng (2022).

Cùng với lưu chuyển tiền thuần từ hoạt động kinh doanh thì lưu chuyển tiền thuần từ

hoạt động đầu tư của công ty trong năm 2018 là 116.979 triệu đồng và dòng tiền này

giảm mạnh vào năm 2020 là -162.483. Qua khắc phục hậu quả dịch bệnh covid 19 thì

đã khắc phục được dòng tiền này lại tăng vào năm 2021 -30.758 triệu đồng và trở lại

mạnh mẽ vào năm 2022 83.503 triệu đồng.

Lưu chuyển tiền thuần từ hoạt động tài chính của Công ty có sự biến động rõ rệt qua

các năm. Năm 2018, lưu chuyển tiền thuần từ hoạt động tài chính của Công ty là

-12854 triệu đồng, đến năm 2019 thì tiếp tục tăng ở mức 48269 triệu đồng và tăng

mạnh ở mức 368.275 triệu đồng vào năm 2020, tăng đều qua các năm còn lại.

Nhìn chung lưu chuyển tiền tệ của công ty trong giai đoạn 2018-2022 các dòng tiền

chưa ổn định, biến động theo xu thế giảm.

3.Phân tích cơ cấu đầu tư và nguồn vốn

3.1. Phân tích cơ cấu đầu tư 12

Dựa vào bảng 5 phân tích quy mô, cơ cấu tài sản của CTCP Tập đoàn Nam Mê Kông

biến động theo xu thế tăng. Có thể thấy:

Tỷ trọng của Tiền/Tổng tài sản trong giai đoạn 2018-2022 chiếm tỉ trọng thấp có xu

hướng giảm qua các năm, cụ thể năm 2018 chiếm 17,9%, năm 2019 giảm xuống còn

12,7% sau đó năm 2020 tiếp tục giảm xuống 11,7%. Đến năm 2021 tăng mạnh lên

19,3% và là năm có tỷ trọng cao nhất trong 5 năm và giảm sâu vào năm 2022 còn

13,9%. Tuy lượng tiền của công ty khá thấp nhưng vẫn duy trì lượng tiền mặt dương

đảm bảo khả năng thanh toán.

Tỷ trọng của Đầu tư tài chính ngắn hạn/Tổng tài sản có xu hướng tăng qua các năm cụ

thể là năm 2018 chiếm tỷ trọng 1,2%, năm 2019 công ty không đầu tư, và năm 2020

tăng lên 8,5%, đẩy mạnh đầu tư vào năm 2021 tỷ trọng tăng mạnh 16,3% và tỷ trọng

giảm còn 7,4% đến năm 2022. Cho thấy công ty ở giai đoạn này đã thay đổi chiến lược

đầu tư, đẩy mạnh đầu tư ngắn hạn qua từng năm.

Tỷ trọng của Phải thu ngắn hạn/ Tổng tài sản có xu hướng giảm. Vào năm 2019 từ

43% xuống hơn 35% và tiếp tục giảm đến năm 2022 còn 18%. Cho thấy doanh nghiệp

kinh doanh khá hiệu quả vì mức phải thu khách hàng thấp, thắt chặt chính sách bán

chịu, việc bị chiếm dụng vốn của công ty giảm đi.

Tỷ trọng Hàng tồn kho/Tổng tài sản có xu hướng tăng đều qua các năm cụ thể là năm

2019 tăng từ 11,3% lên 16%, năm 2020 tăng lên 21%, năm 2021 tiếp tục tăng lên 27%

và đỉnh điểm cao nhất là năm 2022 hàng tồn kho của công ty chiếm tỷ trọng lên đến

55%. Cho thấy doanh nghiệp trữ hàng cho các năm tới ngày một tăng, chứng tỏ công

ty đang kinh doanh ổn định, tuy nhiên cần phải có phương án quản lý hàng tồn kho

trách tình trạng ứ động vốn.

Tỷ trọng của Tài sản dài hạn/Tổng tài sản có sự biến động qua các năm cụ thể có xu

hướng tăng ở giai đoạn 2018-2019 cụ thể năm 2019 tăng từ 22% lên đến 37%, và giảm

trong giai đoạn 2020 – 2022, năm 2021 từ 26% xuống 11% và còn lại 5% vào năm 2022. 13

Bảng 5. Các chỉ tiêu phân tích cơ cấu Tài sản của CTCP Tập đoàn Nam Mê Kông giai đoạn 2018-2022 2018 2019 2020 2021 20 Chỉ tiêu st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) tt(%) st(trđ) 60234 I. TSNH 4 73,9 602307 64,4 875009 74,3 1276416 89,5 2460745 14606 1. Tiền 3 17,9 118688 12,7 138412 11,7 274846 19,3 357197 2.ĐTTCNH 10000 1,2 0 0 100000 8,5 231800 16,3 191800 35065 3. PTNH 7 43,0 329461 35,2 388001 32,9 387352 27,2 463552 4. HTK 92327 11,3 149551 16,0 245436 20,8 376973 26,4 1417897 5. TSNHK 3298 0,4 4609 0,5 3161 0,3 5447 0,4 30300 21233 II. TSDH 2 26,1 332363 35,6 303371 25,7 149139 10,5 116505 81467 Tổng tài sản 5 100 934670 100 1178380 100 1425555 100 2577249

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 20 14

3.2. Phân tích cơ cấu nguồn vốn Chỉ tiêu 2018 2019 2020 2021 2022 Hệ số nợ (%) 56 56 51 47 61

Hệ số tài trợ (%) 44 44 49 53 39 Tổng nguồn vốn 814675 934670 1178380 1425555 2577249

Bảng 6. Các chỉ tiêu phân tích cấu trúc nguồn vốn của CTCP Tập đoàn Nam Mê

Kông giai đoạn 2018-2022

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022)

Qua bảng 6 xu thế biến động hệ số nợ và hệ số tự tài trợ qua các năm không quá chênh

lệch nhau, hệ số nợ của công ty cao hơn hệ số tài trợ. Từ năm 2018-2022, hệ số nợ từ

56% tăng lên 61%, cho thấy công ty đang không có sẵn tiền hoặc không thể trả hết nợ,

đòn bẩy nợ cao. Ngược lại thì hệ số tự tài trợ giảm từ 44% xuống còn 39% cho thấy

khả năng đảm bảo về mặt tài chính và mức độ về tài chính của công ty chưa cao.

Dựa vào bảng 2 ta thấy Tỷ trọng của Nợ phải trả /Tổng nguồn vốn của công ty khá cao

trên 50%. Giai đoạn 2018-2021 sự ổn định từ 51% - 56%. Giảm vào năm 2021 là 47%

và tăng mạnh vào năm 2022 lên 61,4%, điều này nói lên doanh nghiệp đang sử dụng

nhiều vốn vay hơn, công ty cần theo dõi chặt chẽ, kết hợp với cân đối dòng tiền để

đảm bảo khả năng trả nợ.

3.3. Phân tích tình hình đảm bảo vốn

Bảng 7. Chỉ tiêu phân tích tình hình đảm bảo nguồn vốn của CTCP Tập đoàn

Nam Mê Kông giai đoạn 2018-2021 Chỉ tiêu ĐV 2018 2019 2020 2021 2022 TSNH trđ 602344 602307 875009 1276416 2460745 NNH trđ 335599 338350 374469 462790 1499509 Vốn HĐ thuần trđ 266745 263957 500540 813626 961236

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022)

Qua bảng 7 ta có thể thấy vốn hoạt động thuần ổn định trong giai đoạn năm 2018-2019

là 263.957 triệu đồng. Tăng vào giai đoạn 2020 – 2022 lên 500.540 triệu đồng tiếp tục

tăng lên 813.626 triệu đồng sau đó đỉnh điểm là 961.236 triệu đồng vào năm 2022.

Cho thấy công ty đã sử dụng vốn khá hiệu quả hay nói cách khác sức ép thanh toán đối

với vốn tài sản ngắn hạn giảm. Công ty cần duy trì và thắt chặt dòng tiền khả năng thanh toán.

4. Phân tích khả năng thanh toán 15

Bảng 8. Bảng phân tích khả năng thanh toán của CTCP Tập đoàn Nam Mê Kông

trong giai đoạn 2018-2022 Chỉ tiêu 2018 2019 2020 2021 2022 TB KNTTTQ 1,78 1,78 1,97 2,13 1,63 1,86 KNTTNH 1,79 1,78 2,34 2,76 1,64 2,06 KNTTNhanh 1,52 1,34 1,68 1,94 0,70 1,44 KNTT tức thời 0,44 0,35 0,37 0,59 0,24 0,40 KNTT lãi vay 7,56 15,45 7,25 5,86 5,26 8,28

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022)

Qua bảng 8 phân tích khả năng thanh toán tổng quát 2018-2022 cho ta thấy rằng khả

năng thanh toán tổng quát năm 2018-2019 duy trì 1,78 lần, năm 2020 tăng 0,19 lần và

sau đó tiếp tục tăng 0,16 lần vào năm 2021 và giảm còn 1,63 lần năm 2022. Nhìn

chung thì khả năng thanh toản tổng quát của công ty qua 5 năm không chệnh lệch với

nhau quá nhiều vẫn duy trì ở mức độ ổn định và hệ số trung bình là 1,86 (>1) cho thấy

công ty có khả năng thanh toán cao.

Khả năng thanh toán ngắn hạn giảm nhẹ vào năm 2019 là 1,78, sau đó tăng lên vào

năm 2020-2021 lần lượt là 2,34- 2,76 sau đó giảm 1,12 ở năm 2022 việc giảm xuống

hệ số này so với hệ số trung bình cũng là điều hợp lý. Hệ số này giao động gần bằng

hệ số trung bình ngành thì công ty vẫn hoàn toàn có khả năng thanh toán ngắn hạn.

Về khả năng thanh toán tức thời, có sự biến động nhẹ đó là giảm từ 1,52 xuống 1,34

trong giai đoạn 2018-2019. Vào năm 2022 nhưng hệ số trung bình lại bé hơn 1 (0,7)

điều này cho thấy rằng công ty đang gặp khó khăn trong việc thanh toán hết các khoản nợ ngắn hạn của mình.

Khả năng thanh toán lãi vay tăng mạnh vào năm 2019 từ 7,56 lên 15,45, sau đó lần

lượt giảm qua 3 năm còn lại lần lượt là 7,25; 5,86; 5,26. Tuy nhiên, hệ số này giảm

cũng không ảnh hưởng quá nhiều cho công ty vì hệ số trung bình của khả năng thanh

toán lãi khá cao là 8,28 (>1) thể hiện công ty vẫn có khả năng thanh toán lãi vay với

nhà cung cấp tín dụng, qua đó ta thấy được hiệu quả sử dụng vốn vay của công ty rất tốt.

5. Phân tích tình hình hoạt động kinh doanh

5.1. Phân tích chu kỳ hoạt động của vốn

Bảng 9. Bảng phân tích chu kỳ hoạt động vốn của CTCP Tập đoàn Nam Mê

Kông giai đoạn 2018-2022 Chỉ tiêu ĐVT 2018 2019 2020 2021 2022 Chu kỳ kinh doanh Ngày 187 314 1422 1334 1350 1. Kỳ lưu kho Ngày 144 253 1301 1302 1448 2. Kỳ phải thu KH Ngày 141 162 310 104 49 3. Kỳ trả tiền Ngày 98 101 189 72 146

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022)

Qua bảng 9 ta thấy được: 16

Chỉ tiêu Kỳ lưu kho bình quân có xu biến động tăng từ năm 2018-2022. Bình quân

trong năm 2018, một vòng quay hàng tồn kho mất 144 ngày. Năm 2019 bình quân

hàng tồn kho tăng lên đến 253 ngày (tăng lên 109 ngày so với năm 2018). Vào năm

2020 tăng mạnh lên 1031 ngày (gấp 4 lần năm 2019) và duy trì 1032 ngày ở năm

2021. Năm 2022 là năm có số ngày tồn kho cao nhất là 1448 ngày. Qua đó cho thấy

công ty có lượng hàng tồn kho qua các năm có xu hướng tăng, cần điều chỉnh lượng

hàng phù hợp tránh để tình trạng ứ động vốn của công ty.

Chỉ tiêu kỳ phải thu khách hàng của Công ty giai đoạn 2018-2022 có nhiều biến động.

Trong năm 2018, bình quân một vòng quay các khoản phải thu khách hàng mất 141

ngày. Đến năm 2019, chỉ tiêu này tăng lên 21 ngày. Vào năm 2020 mất 310 ( tăng lên

148 ngày). Lần lượt giảm ở năm 2021 là 104 ngày và 49 ngày ở năm 2022. Cho thấy

doanh nghiệp từ năm 2021 trở về sau đã kiểm soát được phải thu khách hàng rất tốt,

không để khách hàng chiếm dụng vốn nhiều.

Chỉ tiêu kỳ phải trả khách hàng của Công ty giai đoạn 2018-2022 có xu hướng tăng

qua các năm. Kỳ phải trả khách hàng có xu hướng tăng từ 98 ngày (Năm 2018) lên còn

101 ngày (Năm 2019) sau đó tăng mạnh cho đến năm 2020 là 189 ngày và là năm có

kỳ phải trả khách hàng cao nhất trong giai đoạn 2018-2022. Vào năm 2021 giảm mạnh

xuống còn 72 ngày. Sau đó lại tăng mạnh lên ở năm 2022 là 146 ngày. Cho thấy công

ty kinh doanh khá hiệu quả, biết cách chiếm dụng vốn của khách hàng.

Chỉ tiêu phân tích chu kỳ kinh doanh của Công ty có xu hướng tăng qua các năm. Cụ

thể năm 2018 là 187 ngày, năm 2019 là 314 ngày ( tăng 127 ngày so với năm 2018),

năm 2020 là 1422 ngày (tăng mạnh 1108 ngày so với năm 2019), năm 2021 là 1334

ngày (giảm 88 ngày so với năm 2020), năm 2022 là 1350 ngày (tăng 6 ngày so với

năm 2021). Cho thấy phần lớn doanh nghiệp còn để ứ động hàng tồn kho khá nhiều,

cần khắc phục và có biện pháp cải thiện hơn.

5.2. Phân tích sử dụng hiệu suất vốn

Bảng 10. Bảng phân tích sử dụng hiệu suất vốn của CTCP Tập đoàn Nam Mê Kông 2018-2022 ĐV Chỉ tiêu T 2018 2019 2020 2021 2022 HS sử dụng TTS % 37 36 11 18 21 HS sử dụng TSDH % 141 100 44 174 474

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 2018-2022)

Qua bảng 10, ta nhìn thấy được:

Hiệu suất sử dụng tổng tài sản của Công ty giai đoạn 2018-2022 có xu hướng giảm

qua các năm. Năm 2018, bình quân cứ bỏ ra 100 đồng vốn đưa vào kinh doanh thì tạo

ra 37 đồng doanh thu và thu nhập và là năm có hiệu suất cao nhất giai đoạn 2018-

2022. Năm 2019, chỉ tiêu hiệu suất sử sụng vốn của Công ty giảm giảm nhẹ không

đáng kể xuống còn 36% đến năm 2020 tiếp tục giảm mạnh xuống 11% (giảm 25% so

với năm 2019 và là năm có hiệu suất thấp nhất trong giai đoạn 2018-2022). Năm 2021,

hiệu suất tăng lên 18% . Tuy nhiên qua đến năm 2022, ta có thể thấy được hiệu suất 17

được tăng lên đến 21%. Qua đó cho thấy công ty không sử dụng tài sản của mình một cách hiệu quả.

Hiệu suất sử dụng TSDH của Công ty giai đoạn 2018-2022 có nhiều biến động. Năm

2018, bình quân cứ bỏ ra 100 đồng vốn dài hạn đưa vào kinh doanh thì tạo ra 141 đồng

doanh thu và thu nhập. Sau đó hiệu suất sử dụng vốn TSDH có xu hướng giảm ở năm

2020 là 100% , và giảm mạnh ở năm 2020 với hiệu suất là 44% là năm có hiệu suất sử

dụng TSDH thấp nhất. Hiệu suất sử dụng vốn TSDH được cải thiện đến năm 2021 với

hiệu suất là 174% ( tăng mạnh lên 130% so với năm 2020. Và tiếp tục tăng lên 474% ở

năm 2022. Cho thấy được nhìn chung công ty vẫn có hiệu suất rất cao, công ty đang sử

dụng vốn TSDH có hiệu quả.

5.3. Phân tích tình hình sử dụng tài sản ngắn hạn

Qua bảng 11, ta nhìn thấy được:

Số vòng quay TSNH của Công ty giai đoạn 2018-2022 biến động liên tục qua các năm.

Năm 2018, bình quân TSNH quay được 0,5 vòng. Ở năm 2019, bình quân 1 đồng

TSNH đưa vào kinh doanh tạo ra 0,55 đồng doanh thu và thu nhập và là năm có số

vòng quay cao nhất trong giai đoạn 2018-2022. Vòng quay giảm ở 3 năm còn lại lần

lượt là 0,15 ở năm 2020; 0,20 ở năm 2021 và 0,22 ở năm 2022. Cho thấy ở 3 năm này

công ty sử dụng tài sản ngắn hạn đưa vào kinh doanh kém hiệu quả hơn so với 2 năm

đầu. Qua chỉ tiêu này, cho thấy công ty sử dụng nguồn vốn TSNH vào kinh doanh

chưa tốt, công ty cần sử dụng tiết kiệm vốn ngắn hạn.

Kỳ luân chuyển TSNH của Công ty giai đoạn 2018-2022 có nhiều biến động. Năm

2018 với số kỳ luân chuyển TSNH là 733 ngày, năm 2019 giảm xuống còn 659 ngày

và tăng mạnh ở năm 2020 lên 2376 ngày ( gấp 3 lần năm 2019 và là năm có kỳ luân

chuyển lớn nhất trong các năm). Cho thấy giai đoạn này công ty sử dụng TSNH đưa

vào kinh doanh có hiệu quả cao. Đến năm 2021, kỳ luân chuyển TSNH đạt 1798 ngày.

Năm 2022, kỳ luân chuyển sử dụng TSNH giảm còn 1627 ngày. Nhìn chung, công ty

sử dụng vốn TSNH đưa vào hoạt động kinh doanh tương đối tốt.

Hệ số đảm nhiệm của Công ty giai đoạn 2018-2022 có nhiều biến động. Trong năm

2018, để đạt được 1 đồng doanh thu và thu nhập thì công ty cần phải đầu tư 2 đồng

vốn ngắn hạn. Hệ số này giảm xuống 1,8 lần vào năm 2019. Tăng mạnh lên 6,5 lần ở

năm 2020. Cho thấy Công ty đang lãng phí vốn trong kinh doanh. Sang năm 2021-

2022 thì hệ số đảm nhiệm của công ty duy trì ở mức 4,5 - 4,9 lần . Công ty cần sử

dụng ít vốn hơn để tiết kiệm.

Mức tiết kiệm của Công ty giai đoạn 2018-2022 của Công ty có xu hướng giảm tăng

giảm qua các năm. Duy nhất năm 2021 có mức lãng phí là 632172,1 triệu đồng và các

năm còn lại đều có xu hướng tiết kiệm vốn của công ty cao nhất là năm 2019 với mức

tiết kiệm lên đến 67462,7 triệu đồng. 18

Bảng 11. Bảng phân tích tình hình sử dụng tài sản ngắn hạn của CTCP Tập đoàn Nam Mê Kông giai đoạn 2018- Chỉ tiêu ĐVT 2018 2019 2020 2021 2022 1. Vòng quay TSNH Vòng 0,50 0,55 0,15 0,20 0,22

2. Kỳ luân chuyển TSNH Ngày 733 659 2376 1798 1627

3. Hệ số đảm nhiệm Lần 2,0 1,8 6,5 4,9 4,5

4. Mức tiếp kiệm vốn ngắn hạn Trđ -67462,7 632172,1 -410274 -258455

(Nguồn: Số liệu được tính toán dựa vào BCTC của công ty giai đoạn 20 19

Tài liệu liên quan:

-

Tiểu luận : Phân tích thị trường các doanh nghiệp và hành vi mua sắm của doanh nghiệp | Trường Đại học Khánh Hòa

302 151 -

Tài liệu ôn tập Định giá trái phiếu | Đại học Khánh Hòa

207 104 -

Giáo trình ngân hàng thương mại | Trường Đại học Khánh Hòa

255 128 -

Giáo trình môn thị trường tài chính | Trường Đại học Khánh Hòa

458 229 -

Bài giảng phân loại thị trường tài chính | Trường Đại học Khánh Hòa

206 103