Bài thi mẫu và giải - Tài liệu tham khảo | Đại học Hoa Sen

Bài thi mẫu và giải - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Corporate Finance (CF2033) 92 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Câu 1:

Với lượng kiến thức tài chính mà bản thân có được sẽ giúp ích được rất nhiều khi

trở thành nhà đầu tư tài chính. Giúp cho bản thân quản lý tốt về các vấn đề tiền bạc của

bản thân trong thời gian ngắn hạn và dài hạn. Giúp bản thân có những suy nghĩ kỹ càng

hơn và chọn lọc để đưa ra các quyết định chính xác nhất khi đầu tư. Khi có được kiến

thức tài chính cơ bản, điều đó giúp ta lập được bảng kế hoạch tài chính để biết rõ được

dòng tiền ra vào, tránh được những rủi ro khi đầu tư và phát triển mạnh mẽ hơn khi đầu

tư tài chính. Có được kiến thức cơ bản của tài chính doanh nghiệp, ta dễ dàng huy động

vốn và sử dụng nguồn vốn linh hoạt hơn trong việc đầu tư của doanh nghiệp. Bản thân

hiểu rõ về hệ thống đòn bẩy và sử dụng nó thích hợp nhất khi đầu tư tài chính để thu lợi

nhuận, tránh thua lỗ. Tóm lại, kiến thức môn học tài chính doanh nghiệp là nền tảng cơ

bản để giúp ta trong tương lai đầu tư tài chính sẽ thuận lợi và thành công hơn, tránh được

các vấn đề thua lỗ, phá sản xảy ra.

Kiến thức của môn học này đã giúp ích được rất nhiều cho bản thân trong việc xây

dựng kế hoạch tài chính cá nhân và công việc ở tương lai. Có kiến thức về tài chính

doanh nghiệp giúp bản thân em có được kỹ nănhg nắm bắt và nhận diện vấn đề tốt hơn,

đi kèm với những kỹ năng nghề nghiệo cơ bản, thành thạo được những ứng dụng tin học

văn phòng và kỹ năng giao tiếp ngoại ngữ.

Sau khi học xong môn Tài chính doanh nghiệp, sẽ giúp ta có được những công việc

ở những vị trí khác nhau: làm việc tại cơ quan nhà nước, làm việc tại các đơn vị trong

khu vực doanh nghiệp, hoặc có thể là làm về tài chính của 1 số tập đoàn, kế toán của

doanh nghiệp,… hoặc là giảng viên. Câu 2: Câu A VĐT= 3000 D/E= 1.5

Chi phí sử dụng nợ= 15% Chi phí VCSH= 10% D/E=1.5 D+E=3000 Suy ra: D= 1800 E= 1200 Wd = 1800/3000 =0.6 We=1-06=0.4 Câu B

WACC = Wd*Rd+We*Re = 15%*0.6+10%*0.4=13% Câu c

WACC = Wd*Rd*(1-t)+We*Re = 15%*0.6*(1-20%)+10%*0.4= 11.2% So sánh: WACC(b)vốn Câu d

Lá chắn thuế là những khoản được trừ trước khi tính thuế thu nhập doanh nghiệp, làm

giảm thuế thu nhập doanh nghiệp phải đóng , lá chắn thuế của doanh nghiệp đến từ khấu

hao tài sản, lãi thế chấp, chi phí y tế… Ví dụ:

DN có lãi vay 1000đ và thuế suất TNDN là 30%

Suy ra: lá chắn thuế = 1000 x 30% = 300đ Câu 3: Câu A

Lợi nhuận kỳ vọng cổ phiếu A = 0.2*(-8.5%)+0.5*12.1%+0.3*25% = 11.85%

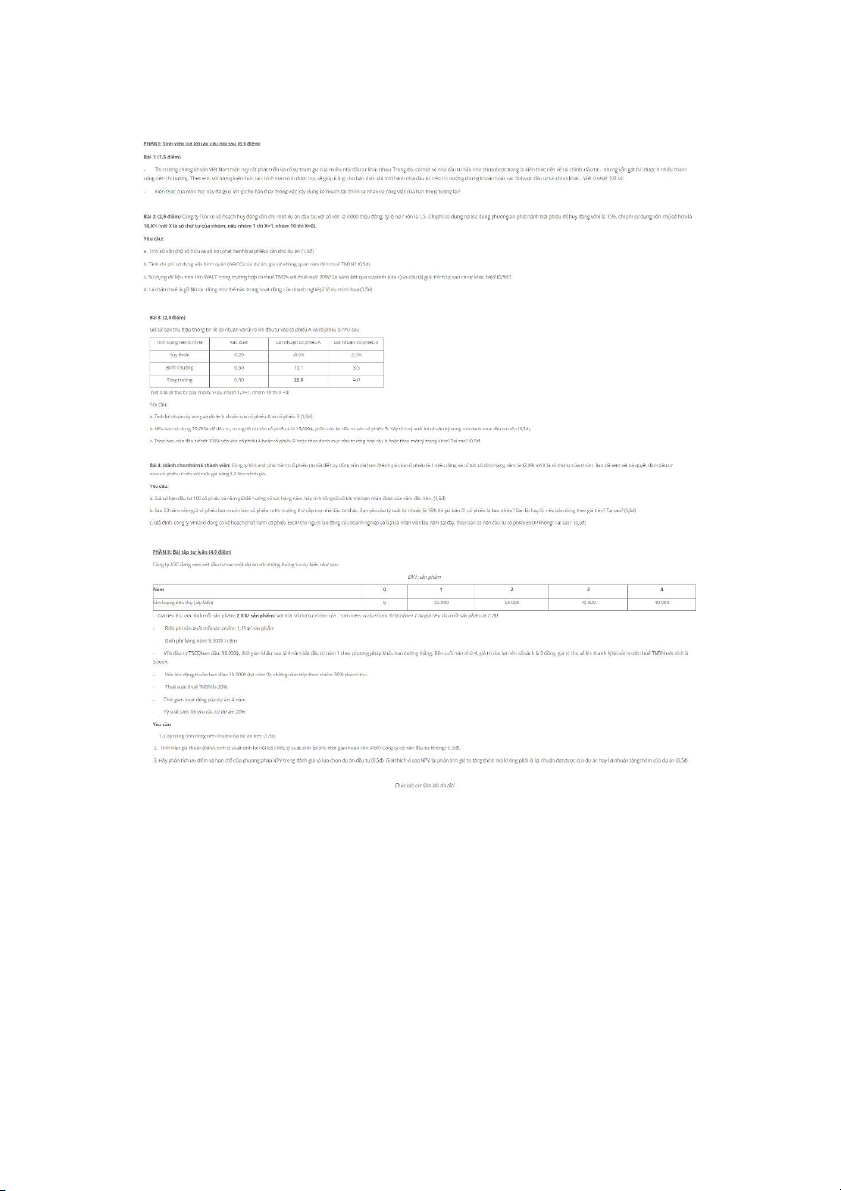

Lợi nhuận kỳ vọng cổ phiếu B = 0.2*(2.5%)+0.5*3.5%+0.3*4%=3.45% Ta có công thức: Độ lệch chuẩn chủa cổ phiếu A:

!( −8.5%− 11.85% )! ∗0.2+

(12.1%− 11.85% ) ! ∗0.5+ ( 25%− 11.85% )! ∗0.3 =0.084005504149

Độ lệch chuẩn của cổ phiếu B

!( 2.5%−3.45% )! ∗0.2+ (3.5%−3.45% )! ∗0.5+ (4%−3.45% ) ! ∗0.3 = 0.015816131 Câu B Vốn đầu tư: 20.000 WA= 15.000/20.000 = 75% WB = 100% - 75% = 25%

E(P) = 11.85%*75%+25%*3.45% =0.00383273437 Câu C

Không nên đầu tư 100% vào cổ phiếu A hoặc B, vì như vậy rủi ro sẽ cao Câu 4: Tóm tắt D = 1 000 000 g = 12%

P0 = 1,2 x 1 000 000 = 1 200 000 Số cổ phiếu = 100

a. Giá của cổ phiếu sau năm thứ nhất

D1 = D0x(1+g) = 1000000x(1+12%) = 1120000 (đ)

Tổng số cổ tức nhận được

1120000x100 – 1000000x100 = 12000000 (đ) b. r = 15%

Giá bán cổ phiếu trên thị trường sau năm thứ 3

D3 = D0(1+g)3 = 1000000(1+12%)3 = 1404928

Hiện giá cổ phiếu năm 3 có thể bán

PV3 = 1404928/(1+15%)3 = 923762.96 (đ)

Vậy với mức giá trên thì bạn sẽ lỗ vì giá thấp hơn với mức giá mua ban đầu. I Câu 1: Mình tự làm Năm 0 Năm 1 Năm 2 Năm 3 Năm 4 1. Doanh thu = sản 77000 132000 154000 88000

lượng bán x giá bán (35.000x2.2)

(60.000x2.2) (70.000x2.2) (40.000x2.2)

2. Định phí (đề cho) 9500 9500 9500 9500

3. Biến phí = sản lượng 40250 69000 80500 46000 x biến phí (35.000x1.15)

4. Khấu hao = vốn đầu 22500 22500 22500 22500 tư TSCĐ ban đầu chia 4 =(90.000/4) 5. Thu nhập trước thuế = 4750 31000 41500 10000 =Doanh thu – tổng (7000-

(định phí + biến phí + (9500+40250 khấu hao) +22500) 6. Thuế (20%) 950 6200 8300 2000 7. Thu nhập ròng(LN 3800 24800 33200 8000 sau thuế)

8. OCF - Dòng tiền từ 0 26300 47300 55700 30500 hoạt động = LNST+khấu hao + lãi vay (7 + 4+đề ko cho)

9. Chi tiêu vốn(vốn đầu -90.000 0 0 0 0 tư TSCĐ) 10. NWC(vốn lưu động -20.000 -23100 -39600 -46200 -26400 thuần) đề cho (30% doanh thu đề cho)

11. Cash flow (CF)Dòng -110.000 3200 7700 9500 4100 tiền 6hem 6hem thuần (tổng

= OCF + chi tiêu vốn + vốn )đầu NWC tư) Câu 2:

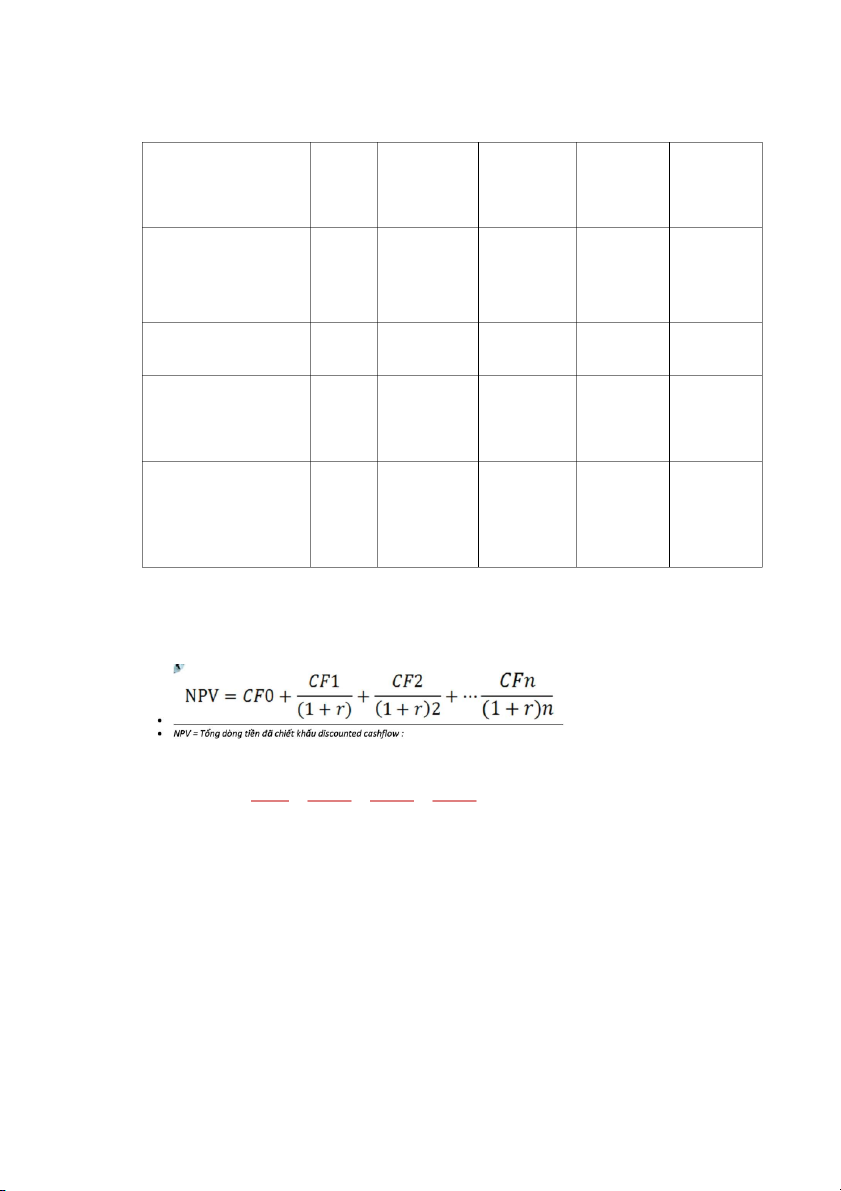

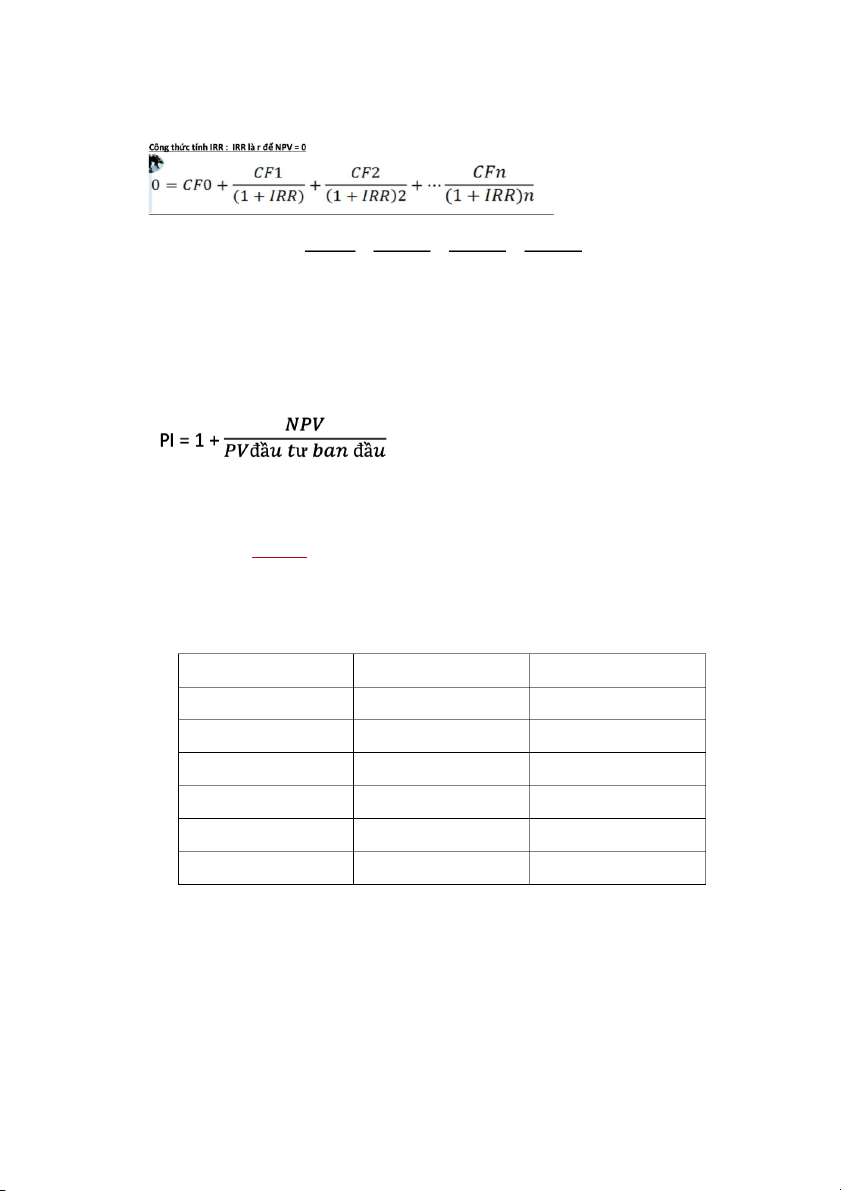

Áp dụng công thức:

Ta có: tỷ suất sinh lời của dự án r = 0,2

NPV= 𝟏𝟏𝟎𝟎𝟎+ 𝟑𝟐$𝟎𝟎 + 𝟕.𝟕𝟎𝟎 + 𝟗𝟓𝟎𝟎 + 𝟒𝟏𝟎𝟎 =−𝟗𝟒𝟓𝟏𝟏. 𝟏𝟖 <0 (𝟏(𝟎,𝟐) (𝟏(𝟎,𝟐)𝟐 (𝟏(𝟎,𝟐)𝟑 (𝟏(𝟎,𝟐)𝟒 3200 7700 9800 4100 −110000+ + + + =0 (1+𝑋 ) (1+𝑋 ) ! (1+𝑋 ) 0 ( 1+𝑋 ) 1 ð X= IRR= 0.41 Ta có công thức:

PV = vốn đầu tư TSCĐ + Vốn lưu động thuần ban đầu= 90000+20000= 110000 P 𝟗𝟒𝟓𝟏𝟏 𝟏𝟖 𝑰 = 𝟏+ ; 2 , = 𝟎.𝟏𝟒<𝟏 𝟏𝟏𝟎𝟎𝟎𝟎 Thời gian hoàn vốn Năm Vốn đầu tư Dòng tiền 0 -110000 -110000 1 -110000 3200 2 -106800 7700 3 -99100 9500 4 -89600 4100 -85500

Sau 4 năm, dòng tiền cần phải thu hồi là 85500 Vì NPV<0 IRR<0

ènên từ chối dự án, cty 0 nên đầu tư PI<0

Dòng tiền sau 4 năm -85500

Câu 3. Ưu điểm của NPV

Ưu điểm và hạn chế của phương pháp NPV trong đánh giá và lựa chọn dự án đầu tư • Ưu điểm: - Dễ sử dụng

NPV là một cách nhà đầu tư xác định mức độ hấp dẫn của một khoản đầu tư tiềm năng.

Vì nó về cơ bản xác định giá trị hiện tại của khoản lãi hoặc lỗ của một khoản đầu tư, nên

nó rất dễ hiểu và là một công cụ ra quyết định tuyệt vời. - Dễ so sánh

NPV cho phép so sánh các khoản đầu tư tiềm năng dễ dàng. Miễn là NPV của các

phương án được tính tại cùng một thời điểm, nhà đầu tư có thể so sánh tính khả thi của

mỗi phương án. Khi có được chỉ số NPV của nhiều phương án, nhà đầu tư sẽ chỉ cần

chọn phương án có NPV cao nhất vì nó sẽ cung cấp nhiều giá trị n hất cho công ty.

Nếu không có phương án nào có NPV dương, nhà đầu tư sẽ không chọn phương án nào

trong số đó. Vì không có khoản đầu tư nào sẽ làm tăng giá trị cho công ty. Nên tốt hơn

hết là công ty không nên đầu tư. - Có thể tùy chỉnh

NPV có thể tùy chỉnh để phản ánh chính xác các mối quan tâm và nhu cầu tài chính của

công ty. Ví dụ, tỷ lệ chiết khấu có thể được điều chỉnh để phản ánh những điều như rủi

ro, chi phí cơ hội và phí bảo hiểm đường cong lợi suất thay đổi đối với nợ dài hạn. • Hạn chế:

- Khó ước tính chính xác

Tính toán NPV đòi hỏi nhà đầu tư phải biết chính xác tỷ lệ chiết khấu, quy mô của từng

dòng tiền và thời điểm xuất hiện của mỗi dòng tiền. Thông thường, điều này là không thể xác định.

Ví dụ: khi phát triển một sản phẩm mới, chẳng hạn như một loại thuốc mới, NPV dựa

trên các ước tính về chi phí và doanh thu. Chi phí phát triển loại thuốc này vẫn chưa được

xác định. Và doanh thu từ việc bán thuốc có thể khó ước tính, đặc biệt là trong nhiều năm tới.

- Không tính đến chi phí cơ hội

NPV chỉ hữu ích khi so sánh các dự án tại cùng một thời điểm. Nó không hoàn toàn tính đến chi phí cơ hội.

Ví dụ: Một ngày sau khi công ty đưa ra quyết định sẽ thực hiện khoản đầu tư nào dựa trên

NPV. Công ty có thể phát hiện ra có một lựa chọn mới cung cấp NPV cao hơn.

NPV tính đến chi phí cơ hội của việc không có vốn để chi cho các lựa chọn đầu tư trong

tương lai. Vì vậy, các nhà đầu tư không chỉ đơn giản chọn tùy chọn có NPV cao nhất. Họ

có thể bỏ qua tất cả các lựa chọn vì họ nghĩ rằng một lựa chọn khác tốt hơn có thể xuất hiện trong tương lai.

- Không thể hiện được bức tranh toàn cục

Một vấn đề khác khi dựa vào NPV là nó không cung cấp một bức tranh tổng thể về lợi

ích hay mất mát khi thực hiện một dự án nhất định.

Để xác định tỷ lệ phần trăm thu được so với các khoản đầu tư cho dự án. Tỷ lệ hoàn vốn

nội bộ (IRR) hoặc các biện pháp hiệu quả khác được sử dụng như một phương án bổ sung cho NPV.

- Không tính đến quy mô của dự án.

Giả sử dự án A yêu cầu đầu tư 4 triệu đô để tạo ra NPV là 1 triệu đô. Trong khi dự án

cạnh tranh B yêu cầu đầu tư 2 triệu đô để tạo ra NPV là 0,8 triệu đô. Nếu quyết định chỉ

dựa trên NPV, bạn sẽ thích dự án A hơn vì nó có NPV cao hơn. Nhưng dự án B tạo ra

nhiều tài sản hơn trên mỗi đô la đầu tư ban đầu.

* NPV lại phản ánh giá trị tăng thêm mà không phải là lợi nhuận đạt được của dự án hay

lợi nhuận tăng thêm của dự án vì

Tài liệu liên quan:

-

Lý do chọn đề tài báo cáo trong công việc - Tài liệu tham khảo | Đại học Hoa Sen

466 233 -

Models for warehouse management Classification and Project - Tài liệu tham khảo | Đại học Hoa Sen

222 111 -

Project Report Room for rent Group 4 - Tài liệu tham khảo | Đại học Hoa Sen

306 153 -

Brealey Fo CF 8ed Chapter 5 - Tài liệu tham khảo | Đại học Hoa Sen

291 146 -

Top 200 câu hỏi trắc nghiệm phân tích đầu tư và chứng khoán - Tài liệu tham khảo | Đại học Hoa Sen

1 K 481