Bài thuyết trình nhóm 5: Vi phạm trong TT điện tử Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

Thanh toán điện tử (TTĐT) là một phương thức thanh toán sử dụng các phương tiện điện tử để thực hiện các giao dịch mua bán, chuyển tiền, thanh toán dịch vụ,...Tài liệu gồm 18 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: thanh toán quốc tế(hvnn) 12 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

Học Viện Nông Nghiệp Việt Nam

BÀI THUYẾT TRÌNH NHÓM 5 – K66TMĐTA

MỘT SỐ TÌNH HUỐNG VI PHẠM TRONG THANH

TOÁN ĐIỆN TỬ Thành viên:

Phạm Phương Thùy (nhóm trưởng) 6654784 Phạm Quốc Hùng 6654802 Nguyễn Thị Lan 6653641 Nguyễn Hoàng Long 6652738 Nguyễn Thị Nhung 6653812 Nguyễn Thị Phương 6653832 Bùi Thị Thanh Thanh 6666435 MỤC LỤC

I – MỞ ĐẦU .............................................................................................................. 1

1. Giới thiệu chủ đề ................................................................................................. 1

2. Mục tiêu nghiên cứu ............................................................................................ 2

II – NỘI DUNG......................................................................................................... 2

1. Hoạt động thanh toán điện tử trên mạng thông tin di động ................................ 2

2. Các hành vi vi phạm trong thanh toán điện tử .................................................... 3

2.1. Vi phạm trong hoạt động cung cấp dịch vụ nội dung số ............................... 4

2.2. Sử dụng các hình thức thanh toán điện tử để lừa đảo ................................... 5

2.3. Sử dụng thanh toán điện tử để thanh toán cho các dịch vụ bất hợp pháp ..... 7

2.4. Vi phạm về an toàn thông tin ...................................................................... 10

3. Một số giải pháp nhằm hạn chế vi phạm trong thanh toán điện tử ................... 10

III – KẾT LUẬN .................................................................................................... 14

I – MỞ ĐẦU

1. Giới thiệu chủ đề

Thanh toán điện tử (TTĐT) là một phương thức thanh toán sử dụng các

phương tiện điện tử để thực hiện các giao dịch mua bán, chuyển tiền, thanh toán

dịch vụ,... TTĐT mang lại nhiều lợi ích cho cả người dùng và doanh nghiệp, như:

tiện lợi, nhanh chóng, an toàn, bảo mật, chi phí thấp. TTĐT đang có xu hướng phát

triển mạnh mẽ trên thế giới và Việt Nam.

Trên thế giới, TTĐT đang phát triển mạnh mẽ. Theo thống kê của World

Bank, năm 2022, giá trị giao dịch TTĐT toàn cầu đạt 828,5 tỷ USD, tăng 25,7% so

với năm 2021. Trong đó, các nước phát triển có tỷ lệ TTĐT cao hơn nhiều so với

các nước đang phát triển.

Tại Việt Nam, TTĐT cũng đang có sự phát triển nhanh chóng. Từ năm

2008, một số doanh nghiệp cung cấp dịch vụ cổng thanh toán ra đời như Vietpay,

PayNet, MoMo, Ngân lượng… liên kết với các trang thông tin điện tử bán hàng

trên mạng, với doanh nghiệp thông tin di động để thanh toán trực tuyến, mở rộng

các tiện ích thanh toán với những nhu cầu thiết yếu như thanh toán tiền điện nước,

điện thoại, truyền hình trả tiền, internet, dịch vụ nội dung trên di đông,… Theo

thống kê của Ngân hàng Nhà nước Việt Nam, năm 2022, giá trị giao dịch TTĐT tại

Việt Nam ước tính đạt 15 tỷ USD, tăng 168,5% so với năm 2020. Trong đó, các

phương thức thanh toán điện tử phổ biến nhất là thẻ ngân hàng, ví điện tử, thanh toán qua QR code.

Tuy nhiên, đi kèm với sự phát triển mạnh mẽ của TTĐT, đã xuất hiện thêm

nhiều hình thức lợi dụng TTĐT để lừa đảo, chiếm đoạt tài sản của người dùng. Hệ

quả của vấn nạn này gây ra nhiều thiệt hại cho doanh nghiệp và người sử dụng,

nghiêm trọng hơn là làm mất niềm tin của người tiêu dùng, ảnh hưởng đến uy tín

của doanh nghiệp cung cấp dịch vụ. Theo thống kê của Bộ Công an, năm 2022, số

vụ lừa đảo chiếm đoạt tài sản qua mạng internet và TTĐT đã tăng 20% so với năm 2021.

Vì thế chúng tôi sẽ nghiên cứu và thảo luận về một số tình huống vi phạm

phổ biến liên quan đến thanh toán điện tử. Chúng tôi sẽ bàn về những hình thức lợi

dụng thanh toán điện tử để lừa đảo, gian lận và vi phạm pháp luật. Điều này giúp

người sử dụng và cơ quan quản lý hiểu rõ hơn về các rủi ro có thể xảy ra khi sử

dụng thanh toán điện tử và cách phòng tránh chúng. 1

2. Mục tiêu nghiên cứu

- Xác định và mô tả các hình thức vi phạm phổ biến liên quan đến thanh toán

điện tử. Điều này bao gồm việc phân tích các phương thức mà những người lừa

đảo thường sử dụng để chiếm đoạt tiền từ người dùng thanh toán điện tử.

- Hiểu rõ hậu quả của những tình huống vi phạm này đối với người sử dụng

thanh toán điện tử và cả hệ thống thanh toán tổng thể.

- Đề xuất các biện pháp phòng tránh và bảo vệ người dùng khỏi những tình

huống vi phạm này.

- Nâng cao nhận thức của người dùng và cơ quan quản lý về những nguy cơ

liên quan đến thanh toán điện tử và cách giải quyết chúng

II – NỘI DUNG

1. Hoạt động thanh toán điện tử trên mạng thông tin di động

- Theo wordpay 2017, thanh toán không dùng tiền mặt đã trở thành phương

thức thanh toán phổ biến tại nhiều quốc gia phát triển trên thế giới với khối lượng

giao dịch tăng trưởng cao nhất trong thập kỉ qua, với khối lượng tăng 11,2% trong

suốt thời gian 2014-2015 đạt 433,1 tỷ USD. Thị trường Châu Á với tốc độ tăng

trưởng 43,4%. Hầu hết các nước đã và đang triển khai công cuộc cải cách hệ thống

thanh toán hiện đại, đáp ứng nhu cầu thanh toán ngày cành cao của người dân.

- Thanh toán không dùng tiền mặt là xu hướng trên toàn thế giới và đang

được đông đảo người dân Việt Nam lựa chọn thay cho hình thức chi trả tiền mặt

thông thường. Phương tiện thanh toán điện tử giúp người dân linh hoạt hơn trong

giao dịch, an toàn trong chi trả.

- Theo thống kê năm 2022, 85% người tiêu dùng Việt Nam sở hữu ít nhất

một ví điện tử hoặc ứng dụng thanh toán, trong đó hơn 42% người tiêu dùng sử

dụng thanh toán thông qua thiết bị di động.

Các hình thức thanh toán trực tuyến qua mạng thông tin di động:

- Thanh toán trực tiếp qua cổng ngân hàng: Là dịch vụ số ngân hàng mở ra

để thuận tiện cho việc thanh toán, cho phép chủ thẻ mua hàng tại các website đã

liên kết với ngân hàng thực hiện thanh toán trực tuyến qua kênh Internet Banking/ SMS Banking, Mobile Banking.

- Thanh toán trực tuyến qua các đơn vị trung gian (Ví điện tử Ngân lượng, Bảo Kim, VTV Pay, Momo,…) 2

- Thanh toán bằng thẻ cào điện thoại di động: là hình thức thông dụng của

rất nhiểu website cung cấp dịch vụ trực tuyến.

- Thanh toán qua tài khoản điên thoại di động (thanh toán qua nhà mạng di

động) là một trong các hình thức thanh toán thay thế cho phép khách hàng chi trả

mua sắm trực tiếp bằng cước điện thoại thay vì phương thức truyền thống hơn nư

thẻ ghi nợ tín dụng, chuyển khoản ngân hàng hay tiền mặt.

2. Các hành vi vi phạm trong thanh toán điện tử

Nguyên nhân liên quan đến các vi phạm trong thanh toán điện tử:

- Xuất phát từ doanh nghiệp cung cấp dịch vụ thanh toán điện tử: Một số vi

phạm có thể xuất phát từ các doanh nghiệp cung cấp dịch vụ thanh toán điện tử.

Điều này có thể bao gồm việc thiếu tính minh bạch trong quy trình thanh toán, vi

phạm quyền riêng tư của người dùng, hoặc việc sử dụng sai mục đích thông tin cá

nhân của khách hàng. Các doanh nghiệp cung cấp dịch vụ cần tuân thủ quy định về

bảo vệ thông tin cá nhân và xây dựng các biện pháp an ninh phù hợp để đảm bảo

tính bảo mật và an toàn cho người dùng.

- Do yếu tố công nghệ: Các vi phạm trong thanh toán điện tử có thể xảy ra

do những lỗ hổng bảo mật trong hệ thống công nghệ. Điều này có thể bao gồm việc

xâm nhập hệ thống, tấn công từ chối dịch vụ (DDoS), mã độc đánh cắp thông tin,

hoặc việc sử dụng các phương thức gian lận công nghệ cao

- Do người sử dụng: Một số vi phạm trong thanh toán điện tử có thể do lỗi

của người sử dụng. Ví dụ, việc sử dụng mật khẩu yếu, chia sẻ thông tin người dùng

với người khác, hoặc rơi vào các chiêu trò lừa đảo trực tuyến có thể dẫn đến vi

phạm trong quá trình thanh toán điện tử. Để giảm thiểu rủi ro này, người dùng cần

được giáo dục về an toàn thông tin và tuân thủ các biện pháp bảo mật cơ bản như

sử dụng mật khẩu mạnh, không chia sẻ thông tin cá nhân và kiểm tra kỹ trước khi thực hiện thanh toán.

- Do yếu tố pháp lý: Các vi phạm trong thanh toán điện tử cũng có thể liên

quan đến yếu tố pháp lý. Việc thiếu rõ ràng các quy định và quy tắc về thanh toán

điện tử hoặc việc không tuân thủ các quy định pháp lý có thể dẫn đến các vi phạm.

Điều này bao gồm việc không tuân thủ luật bảo vệ quyền riêng tư, không cung cấp

thông tin đầy đủ và chính xác cho người dùng, hoặc vi phạm quy định về bảo mật dữ liệu. 3

Thống kê vi phạm thanh toán điện tử của ngân hàng Agribank năm 2020

2.1. Vi phạm trong hoạt động cung cấp dịch vụ nội dung số

* Không cung cấp dịch vụ nhưng thu tiền người dùng

Hiện nay khi thực hiện mua bán sản phẩm hay dịch vụ khách hàng thường

thanh toán trước do nhà bán có các chính sách ưu đãi, giảm giá cho sản phẩm, dịch

vụ. Lợi dụng lòng tin của khách hàng mà nhiều người bán đã “treo đầu dê, bán thịt

chó”, đến khi khách hàng nhận được sản phẩm, dịch vụ không giống như trên hình

ảnh hay mô tả được biết.

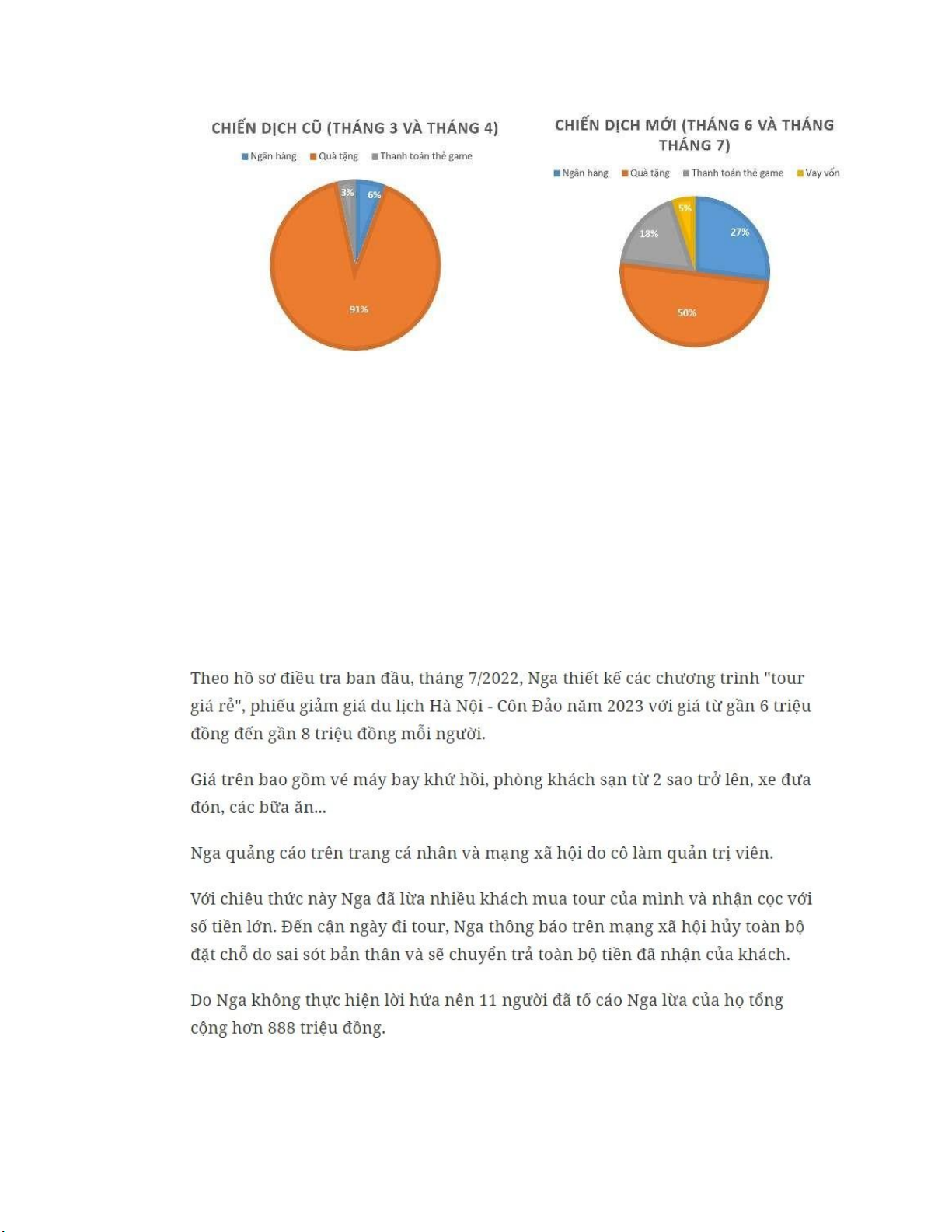

Ví dụ: Vụ khởi tố giám đốc công ty du lịch gần đây

* Lừa đảo khách hàng sử dụng dịch vụ 4

Gần đây, các đối tượng lừa đảo, tội phạm công nghệ cao sử dụng thủ đoạn

giả danh nhân viên chăm sóc khách hàng của các nhà mạng, ngân hàng, ví điện tử

vờ thông báo có sự cố đối với khách hàng rồi hỗ trợ khắc phục. Sau đó, kẻ xấu yêu

cầu khách hàng nhắn tin theo cú pháp "**21*#". Cú pháp "**21*#" thực chất là cú

pháp chuyển hướng cuộc gọi (call forward) - dịch vụ của các nhà mạng như

Mobifone, Vinaphone, Vietnamobile cho phép thuê bao di động chuyển hướng

cuộc gọi đến một số điện thoại nội mạng hoặc ngoại mạng. Sau đó, các đối tượng

sẽ thao tác đăng nhập ứng dụng ví Momo của nạn nhân từ xa. Tổng đài Momo sẽ

gọi để cung cấp mã OTP cho chủ ví, nhưng cuộc gọi được chuyển hướng đến số

điện thoại của kẻ gian. Qua đó, chúng chiếm đoạt tiền trong ví hoặc tài khoản ngân

hàng liên kết với ví của nạn nhân. Vì thế, người dân cần hết sức cảnh giác trước

những tin nhắn hoặc cuộc gọi yêu cầu bấm số theo cú pháp"**21*#".

Mặt khác, kẻ xấu có thể yêu cầu khách hàng nhắn tin theo cú pháp "DS" gửi

đến số "901". Đây là cú pháp đổi sim điện thoại qua phôi sim trắng theo phương

thức nhắn tin (SMS). Sau đó, kẻ xấu nhắn tin lừa đảo, vờ bảo sẽ giúp người dùng

nâng cấp sim điện thoại thành sim 4G, 5G. Các đối tượng yêu cầu người dùng nhắn

tin theo cú pháp trên. Khi thao tác thành công, người dùng sẽ mất quyền kiểm soát

sim, vì lúc này sim của đối tượng lừa đảo trở thành sim "chính chủ”, có thể truy

cập vào ứng dụng ví điện tử, ứng dụng thanh toán online của nạn nhân để chiếm đoạt tiền.

2.2. Sử dụng các hình thức thanh toán điện tử để lừa đảo

* Lừa đảo người dùng nạp thẻ điện thoại di động

Bên cạnh các hình thức lừa đảo trên, từ đầu năm đến nay, nhiều hình thức

lừa đảo nạp tiền qua điện thoại cũng đang nở rộ. Cụ thể, như chiêu lừa đảo nạp tiền

qua web, người dùng nạp 200 ngàn tài khoản 2 triệu hay lừa đảo theo kiểu ăn cắp

tài khoản yahoo của người dùng sau đó nhờ bạn bè trong list mua hộ card điện

thoại. Ngoài ra, còn có hình thức kẻ lừa đảo giả đầu số tổng đài nạp tiền, sau đó

thông báo cho nạn nhân là mình nạp nhầm, xin lại. Hay lập ra các fanpage trên

mạng xã hội Facebook kêu mọi người đăng ký, xong nạp tiền điện thoại sẽ được

hưởng khuyến mãi lớn… 5

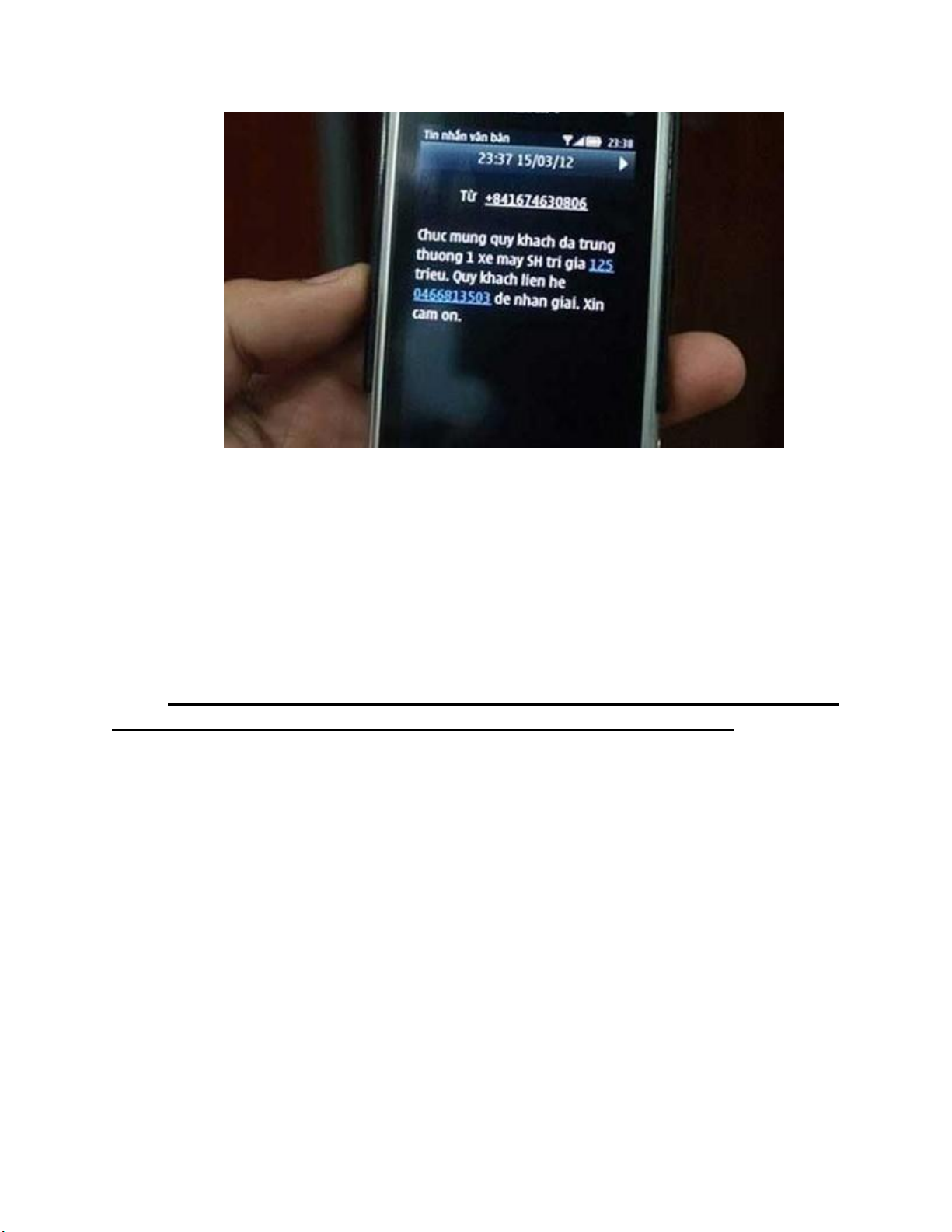

* Lừa đảo khách hàng chuyển tiền

Một số kẻ gian lận sử dụng các chiêu trò tinh vi nhằm lừa đảo người dùng.

Thông qua các tin nhắn, email hoặc trang web giả mạo, họ tạo ra những cuộc thi

trúng thưởng không có thật với mục đích chiếm đoạt thông tin cá nhân hay lừa đảo

tiền bạc. Những thông điệp gian lận thường nhấn mạnh về việc trúng thưởng lớn,

yêu cầu thanh toán trước để nhận giải thưởng, hoặc yêu cầu cung cấp thông tin cá

nhân nhạy cảm. Điều này dẫn đến việc người dùng trở thành nạn nhân của lừa đảo trúng thưởng.

Đối tượng lừa đảo sẽ đưa ra yêu cầu nạn nhân thực hiện chuyển khoản tiền

để hoàn tất quy trình nhận thưởng. Đáng tiếc, sau khi nạn nhân đã chuyển tiền theo

yêu cầu, mọi liên lạc giữa nạn nhân và bên công ty phát thưởng, tổ chức chương

trình trúng thưởng hoàn toàn bị mất tích. Đối tượng lừa đảo biến mất, và không

còn dấu vết để nạn nhân có thể tìm ra và đòi lại số tiền đã chuyển đi. 6

2.3. Sử dụng thanh toán điện tử để thanh toán cho các dịch vụ bất hợp pháp

* Sử dụng thẻ cáo điện thoại di dộng để thanh toán cho dịch vụ, trò chơi

không được cấp phép

Sử dụng thẻ cào điện thoại di động để thanh toán cho dịch vụ trò chơi không

được phép có thể xảy ra trong trường hợp vi phạm các quy định hoặc chính sách

của nhà cung cấp dịch vụ trò chơi hoặc các quy tắc của cửa hàng ứng dụng hoặc

trang web nơi bạn đang thực hiện thanh toán.

Ví dụ: Bạn muốn nạp tiền vào tài khoản của mình trên một trang web trò

chơi trực tuyến sử dụng thẻ cào điện thoại di động. Hành vi vi phạm: 7

- Sử dụng thẻ cào giả mạo: Bạn sử dụng một thẻ cào điện thoại di động giả

mạo hoặc đã hết hạn để nạp tiền vào tài khoản trò chơi của bạn. Điều này vi phạm

các quy định của trang web trò chơi và là hành vi gian lận.

- Nạp tiền không được phép: Trang web trò chơi có các quy tắc cụ thể về

việc nạp tiền bằng thẻ cào điện thoại di động. Ví dụ, chỉ cho phép người dùng sử

dụng thẻ cào từ các nhà cung cấp cụ thể hoặc loại thẻ cụ thể. Nếu bạn sử dụng thẻ

cào từ một nhà cung cấp không được phép, bạn đã vi phạm chính sách thanh toán của trang web.

- Nạp tiền cho người khác mà không có sự đồng ý: Nếu bạn sử dụng thẻ cào

điện thoại di động của người khác mà không có sự đồng ý của họ để thanh toán

cho dịch vụ trò chơi của bạn, điều này cũng có thể vi phạm các quy định bảo vệ

thông tin cá nhân và chính sách thanh toán của trang web.

=> Những vi phạm như trên có thể dẫn đến hậu quả nghiêm trọng như khoá

tài khoản trò chơi của bạn hoặc việc bạn bị đưa ra tòa án nếu hành vi vi phạm

nghiêm trọng hơn. Việc sử dụng thẻ cào điện thoại di động để thanh toán phải tuân 8

theo các quy tắc và chính sách được đề ra bởi nhà cung cấp dịch vụ và trang web

hoặc ứng dụng cụ thể.

* Sử dụng internet banking, ví điện tử để rửa tiền:

Rửa tiền là hành vi phạm pháp nhằm làm sạch tiền bất hợp pháp bằng cách

đưa nó vào hệ thống tài chính hợp pháp để che giấu nguồn gốc của tiền đó. Sử

dụng Internet Banking và ví điện tử cũng có thể được sử dụng để thực hiện hành vi

rửa tiền. Một số cách mà người ta có thể lợi dụng các công cụ này để rửa tiền:

- Chuyển tiền qua nhiều tài khoản: Kẻ lừa đảo có thể sử dụng nhiều tài

khoản ngân hàng khác nhau và thực hiện nhiều giao dịch chuyển tiền giữa các tài

khoản này, tạo sự phức tạp cho việc theo dõi tiền lậu.

- Giao dịch giả mạo: Họ có thể sử dụng tài khoản ngân hàng và ví điện tử để

tạo các giao dịch giả mạo với mục tiêu che giấu nguồn gốc tiền.

- Sử dụng dịch vụ nền tảng kỹ thuật số ẩn danh: Nhiều ví điện tử và dịch vụ

Internet Banking cho phép người dùng duyệt và thực hiện giao dịch mà không cần

xác minh danh tính. Điều này có thể được lợi dụng để che giấu thông tin cá nhân.

- Chuyển tiền quốc tế: Sử dụng Internet Banking, người ta có thể chuyển

tiền qua nhiều quốc gia và chuyển đổi nhiều loại tiền tệ khác nhau, làm cho việc

theo dõi tiền lậu trở nên khó khăn hơn.

- Sử dụng mã hóa và công nghệ bảo mật: Kẻ lừa đảo có thể sử dụng công

nghệ bảo mật và mã hóa để che giấu giao dịch và thông tin cá nhân.

=> Để ngăn chặn hành vi rửa tiền thông qua Internet Banking và ví điện tử,

các ngân hàng và cơ quan quản lý tài chính thường có các biện pháp kiểm soát

nghiêm ngặt. Các biện pháp này bao gồm xác minh danh tính của khách hàng, theo

dõi các giao dịch lớn, báo cáo giao dịch đáng ngờ cho cơ quan phù hợp và duyệt kỹ

thuật số để phát hiện các hoạt động không bình thường.

Ví dụ: Một cá nhân định lập một tài khoản internet banking và một ví

điện tử bằng cách sử dụng thông tin cá nhân giả mạo hoặc đánh cắp thông tin

cá nhân của người khác. Sau đó, họ thực hiện các bước sau để rửa tiền:

- Gửi Tiền: Người này gửi một số tiền lớn từ nguồn tiền không rõ nguồn gốc

vào tài khoản internet banking của họ thông qua các giao dịch trực tuyến.

- Chuyển Tiền: Sau khi tiền đã nằm trong tài khoản, họ thực hiện nhiều giao

dịch chuyển tiền từ tài khoản này sang tài khoản khác thông qua internet banking

hoặc ví điện tử. Điều này tạo ra sự phức tạp và khó xác định nguồn gốc của tiền. 9

- Giao dịch ẩn danh: Người này sử dụng ví điện tử để thực hiện các giao

dịch mua sắm hoặc chuyển tiền cho các tài khoản khác mà không cung cấp thông

tin cá nhân hoặc chuyển tiền qua các tài khoản ngân hàng ẩn danh.

- Chuyển Tiền Quốc tế: Họ có thể thực hiện các giao dịch chuyển tiền quốc

tế thông qua ví điện tử, làm cho việc theo dõi và kiểm soát trở nên khó khăn hơn.

- Rút Tiền Mặt: Cuối cùng, người này có thể rút tiền mặt từ tài khoản ví điện

tử thông qua một mạng lưới ATM hoặc dịch vụ rút tiền khác để sử dụng tiền mặt

mà không để lại dấu vết.

2.4. Vi phạm về an toàn thông tin

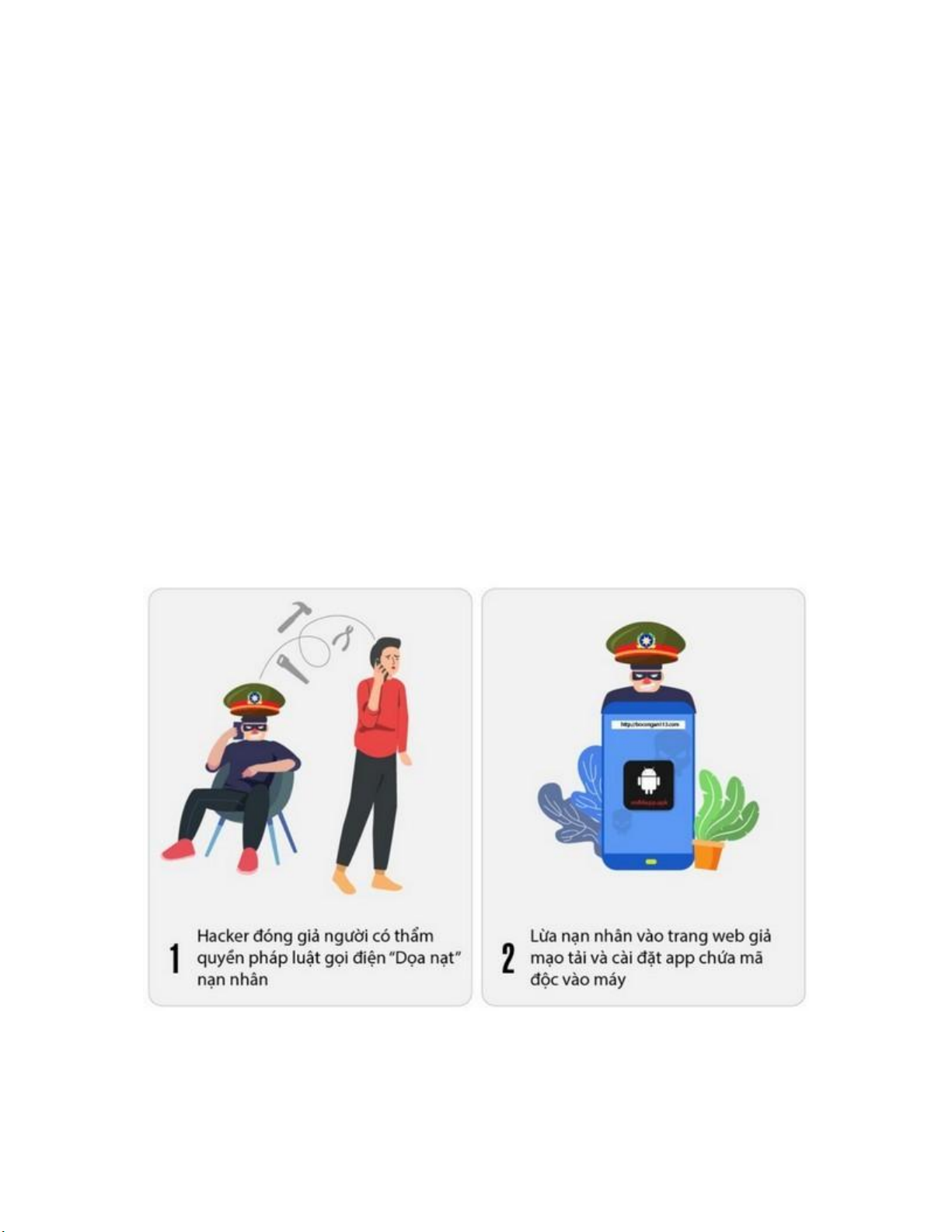

Thời gian qua xuất hiện nhiều thủ đoạn đối tượng giả danh là cơ quan Công

an, Viện Kiểm sát, Tòa án... không làm việc trực tiếp mà điện thoại hoặc thông qua

mạng xã hội Zalo, Viber... liên lạc, hù dọa, yêu cầu người dân cung cấp thông tin

cá nhân, mở tài khoản ngân hàng, cung cấp mã OTP hoặc yêu cầu người dân nộp

tiền, chuyển tiền để xác minh, giải quyết các vụ án nhằm lừa đảo chiếm đoạt tiền.

Việc lợi dụng uy tín của cơ quan chức năng để lừa đảo, thu thập thông tin người

dùng gây ra cho người dùng những lo ngại khi sử dụng các dịch vụ.

3. Một số giải pháp nhằm hạn chế vi phạm trong thanh toán điện tử

Thực tế cho thấy, cuộc Cách mạng công nghệ 4.0 đã thay đổi thói quen kinh

doanh và thanh toán tiêu dùng của người Việt Nam. Tuy nhiên, với tâm lý người 10

dân còn e ngại về độ an toàn của các dịch vụ thanh toán trực tuyến, đồng thời thói

quen sử dụng tiên mặt từ lâu thì bên cạnh việc gia tăng tiện ích, các ví phải đặc biệt

chú trọng đên bảo đảm an toàn, bảo mật cho khách hàng mới có thể phát triển

nhanh, bền vững được. Từ phân tích thực trạng thanh toán bằng hình thức ví điện

từ Frong thời gian qua, để phát triển thanh toán hình thức này tại Việt Nam trong

thời gian tới, bài viết xin đưa ra một số đề xuất khuyên nghị như sau:

- Về phía Chính phủ:

+ Thứ nhất, hoàn thiện khung pháp lý về hình thức thanh toán băng ví

điện từ: Xây dựng và đông bộ hóa hành lang pháp lý để quản lý, giám sát, tạo điều

kiện thuận lợi đối với các hình thức thanh toán điện tử mới, ban hành quy định về

trách nhiệm của nhà cung cấp dịch vụ, người sử dụng và bên thứ ba, đảm bảọ an

ninh, an toàn và hoạt động ổn định, hạn chế rủi ro phát sinh. Xây dụng các cơ chế,

chính sách khuyến khích phát triển, tạo môi trường cạnh tranh bình đẳng giữa các

ngân hàng thương mại và các tổ chức không phải ngân hàng, tăng cường các biện

pháp bảo vệ lợi ích hợp pháp của người sử dụng các dịch vụ thanh toán điện tử.

Khi xây dựng khung pháp lý liên quan đến thanh toán di động nói chung và ví điện

tử nói riêng, nhà quản lý chính sách có thể tập trung vào các nội dung chính về tính

pháp lý được Tổ chức Hiệp hội Thông tin Di động Thế giới (GSMA) đưa ra liên

quan đên các vân đề: Định danh khách hàng; phân loại khách hàng; phát triển

mạng lưới đại lý giao dịch tại quầy; tính minh bạch; phát triển công nghệ và cơ sở hạ tầng.

+ Thứ hai, xây dựng và thống nhất các quy định về thanh toán. Theo

kinh nghiệm từ các quốc gia đã phát triển dịch vụ này cho thấy, khung pháp lý cho

thanh toán thường liên quan đến nhiều cơ quan, ban ngành. Ngân hàng nhà nước

(NHNN) cần chủ trì trong việc rà soát, xem xét lại các quy định liên quan đên

thanh toán để đánh giá sự phù hợp của khung pháp lý đối với những rủi ro của các

hoạt động thanh toán, bao gồm cả phân tầng các công ty cung cấp dịch vụ để đảm

bảo giám sát hiệu quả chuôi giá trị tổng thể của hoạt động thanh toán; nâng cao vai

trò của việc chia sẻ dữ liệu giữa các nền tảng và các công ty thanh toán; hạn chế tối

đa sự phân mảnh cùng với các quy định phức tạp như ở một số nước trên thế giới.

Ngoài ra, cần đa dạng tính năng các ví điện từ nhằm đáp ứng nhu cầu tối đa của

khách hàng: Đa dạng tính năng là yêu cầu tất yếu giúp người sử dụng có thể nạp

tiền vào ví với nhiều cách thức: nạp tiền từ thẻ điện thoại, nạp tiền thông qua tài

khoản thanh toán, chuyển khoản thông qua ngân hàng, Internet Banking, Mobile Banking...

+ Thứ ba, tăng cường an ninh mạng, bảo mật, an toàn thông tin. Cần có

biện pháp đảm bảo an ninh, an toàn cho các hệ thông thanh toán quan trọng. Phối 11

hợp chặt chẽ, hiệu quả với các cơ quan chức năng bảo vệ pháp luật. Bên cạnh đó,

cần phải tuyên truyền về ý thức bảo vệ thông tin cá nhân của người dân.

+ Thứ tư, Ngăn chặn việc lợi dụng dịch vụ thanh toán, dịch vụ trung

gian thanh toán cho các hoạt động bất hợp pháp. Tăng cường các biện pháp

đảm bảo an ninh, an toàn, ngăn ngừa hành vi sử dụng, lợi dụng dịch vụ thanh toán,

dịch vụ trung gian thanh toán để đánh bạc, tổ chức đánh bạc, cá độ bất hợp pháp,

nạp tiền, thanh toán cho các trò chơi điện tử không được cơ quan quản lí nhà nước

cấp phép theo hướng dẫn của NHNN tại Công văn số 1080/NHNN-TT ngày

21/02/2020 và các văn bản hướng dẫn của NHNN về đảm bảo an ninh, an toàn

hoạt động thanh toán, hoạt động trung gian thanh toán, về công tác phòng, chống

rửa tiền. Rà soát các tiêu chí giám sát, các hạn mức giao dịch, cập nhật các dấu

hiệu đáng ngờ trong hoạt động cung ứng dịch vụ thanh toán, dịch vụ trung gian

thanh toán... Đẩy mạnh công tác thông tin, tuyên truyền, nâng cao nhận thức cho

khách hàng sử dụng dịch vụ thanh toán, dịch vụ trung gian thanh toán an toàn, tuân

thủ quy định của pháp luật; đưa ra những khuyến cáo, cảnh báo để khách hàng

không thực hiện các hành vi bị cấm như: Mua, bán, thuê, cho thuê, cho mượn tài

khoản thanh toán, ví điện tử; mua, bán, thuê, cho thuê thẻ ngân hàng hoặc thông tin

thẻ ngân hàng, mở hộ thẻ ngân hàng..

- Về phía các tổ chức tín dụng (các ngân hàng thương mại, trung gian

thanh toán và công ty cung cấp dịch vụ, phương tiện thanh toán điện tử)

+ Thứ nhất, cần tăng cường đảm bảo an ninh, an toàn trong thanh toán

điện tử. Cần kiểm tra và đánh giá tổng thể công tác an ninh mạng, an ninh thanh

toán điện tử thường xuyên và định kỳ nhằm tìm ra các lỗ hổng và nguy cơ một

cách kịp thời để có các biện pháp khắc phục, hạn chế tối đa rủi ro kỹ thuật. Bên

cạnh đó, cần xây dựng quy trình quản lý rủi ro cho hệ thống thanh toán tích hợp và

hiệu quả để phát hiện, phân loại, xử lý và phòng tránh rủi ro có hiệu quả ở tất cả

các khâu trong quá trình giao dịch thanh toán.

+ Thứ hai, cần kết hợp kiểm tra, rà soát toàn bộ quy trình và hoạt động

cung cấp dịch vụ thanh toán điện tử một cách định kỳ, thường xuyên nhằm

phòng ngừa, ngăn chặn các hành vi gian lận tại đơn vị chấp nhận thanh toán hoặc

can thiệp trái phép nhằm đánh cắp thông tin trong quá trình người dùng sử dụng

phương tiện hoặc dịch vụ thanh toán điện tử. Đồng thời, tăng cường hệ thống đảm

bảo an toàn, bảo mật và các giải pháp xác thực khách hàng cho các giao dịch thanh toán điện tử.

+ Thứ ba, cần quan tâm sát sao hơn nữa đến việc thường xuyên thông

tin cập nhật các hình thức lừa đảo trong thanh toán điện tử đến khách hàng,

người sử dụng cũng như đưa ra các cảnh báo đề phòng, hướng dẫn khách hàng, 12

người sử dụng để phòng tránh các nguy cơ lừa đảo; khuyến cáo khách hàng tăng

tính bảo mật thông tin trong thanh toán, để hạn chế rủi ro phát sinh liên quan đến

hoạt động thanh toán điện tử.

+ Thứ tư, tiếp tục ứng dụng mạnh mẽ công nghệ hiện đại vào hoạt động

thanh toán, lấy việc cung ứng dịch vụ trên thiết bị di động làm mục tiêu chính.

Đồng thời chủ động liên kết, phối hợp với các tổ chức, cá nhân bán hàng hóa, cung

ứng dịch vụ để kết nối, tích hợp hệ thống công nghệ thông tin của các tổ chức, cá

nhân này với hệ thống thanh toán của các tổ chức tín dụng.

+ Thứ năm, tiếp tục hoàn thiện và nâng cao chất lượng nguồn nhân lực

giúp cho họ có thể hỗ trợ khách hàng một cách nhanh chóng, đúng nhu cầu, rút

ngắn thời gian giao dịch và giảm các mức phí dịch vụ để thanh toán điện tử. Bên

cạnh đó, cũng cần đầu tư công nghệ, trang thiết bị thanh toán để phòng tránh các

rủi ro về lỗi kỹ thuật hay hạn chế năng lực quản lý của con người trong quá trình

vận hành và thực hiện các giao dịch thanh toán.

- Đối với người dân sử dụng thanh toán điện tử

+ Thứ nhất, khi sử dụng các phương tiện hoặc dịch vụ thanh toán điện tử,

chẳng hạn như: ví điện tử, Internet Banking, Mobile Banking,… người dân sử

dụng cần cài đặt các chương trình diệt virus, bảo mật và đặc biệt không nhấp vào các đường link lạ.

+ Thứ hai, người dân sử dụng cũng nên cảnh giác, không sử dụng mạng

công cộng để tiến hành thanh toán. Nếu bắt buộc phải truy cập thông qua một

mạng công cộng, hãy kết nối qua một mạng ảo (gọi là VPN) khi đó mọi chi tiết

truy cập sẽ được mã hóa qua mạng ảo này và hạn chế được rủi ro đánh cắp thông tin.

+ Thứ ba, người dân sử dụng thanh toán điện tử nên đăng ký dịch vụ tin

nhắn thông báo số dư hoặc kiểm tra thường xuyên trên các ứng dụng thanh toán.

Đây là giải pháp vừa hữu hiệu lại vừa đơn giản để quản lý tài khoản vì bất kỳ giao

dịch nào phát sinh đều được gửi tin nhắn thông báo cho người sử dụng.

+ Thứ tư, người dân sử dụng thanh toán điện tử nên chia sẻ kiến thức,

những tiện ích, sự hữu dụng và thuận tiện khi sử dụng thanh toán điện tử cho

những người khác để tạo nên sự phổ biến, góp phần thúc đẩy số lượng người dùng thanh toán điện tử. 13

III – KẾT LUẬN

Triển vọng tăng trưởng của thị trường thanh toán điện tử tại Việt Nam tiếp

tục được thúc đẩy bởi tiềm năng kinh doanh với quy mô dân số lớn và cơ cấu dân

số vàng, những dự đoán về sự gia tăng cả về số lượng và chất lượng người sử dụng

thanh toán điện tử, cũng như sự phổ cập của các thiết bị di động thông minh, giá

cước Internet di động rẻ và hệ sinh thái kỹ thuật số đang trên đà tăng tốc. Quan

trọng hơn cả là những định hướng và nỗ lực to lớn của chính phủ và các tổ chức tín

dụng trong tạo lập môi trường an toàn, minh bạch và khuyến khích phát triển các

hoạt động thanh toán điện tử.

Tuy nhiên, thị trường thanh toán điện tử tại Việt Nam không chỉ có những

triển vọng về cơ hội tăng trưởng mà đi cùng là những thách thức không nhỏ đến từ

nhiều khía cạnh khác nhau, trong đó có cả vấn đề pháp lý, văn hóa thói quen tiêu

dùng và sự bất hợp lý trong liên kết, hợp tác trong lĩnh vực thanh toán điện tử. Để

tận dụng tiềm năng của thị trường và giải quyết các thách thức trong giai đoạn

2022 - 2025, đòi hỏi sự tham gia của cả 3 bên: Chính phủ, các tổ chức tín dụng và

người dân sử dụng thanh toán điện tử nhằm đưa sự phát triển của thanh toán điện

tử tại Việt Nam lên một tầm cao mới, tương xứng với tiềm năng vốn có và những

nỗ lực của toàn hệ thống. * Tài liệu tham khảo:

1. https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/hdtt/

ctccudvtt;jsessionid=zYueANjgp_SGAjszXU8m_xB3FBbq3kkEdXGw5WR2ZgY1P224pqdy!-

697742402!713054681?_afrLoop=30860289196377023#%40%3F_afrLoop

%3D30860289196377023%26centerWidth%3D80%2525%26leftWidth

%3D20%2525%26rightWidth%3D0%2525%26showFooter%3Dfalse%26showHeader%3Dfalse

%26_adf.ctrl-state%3D3ifa3tymm_4

2. https://vnuf.edu.vn/documents/4400543/7920780/1.NguyenThuyDung %2CNguyenBaHuan.pdf

3. https://tapchicongthuong.vn/bai-viet/thanh-toan-dien-tu-tai-viet-nam-giai-doan-2022-

2025-trien-vong-thach-thuc-va-mot-so-giai-phap-phat-trien-89400.htm

4. https://digital.fpt.com.vn/chien-luoc/thanh-toan-dien-tu-tai-viet-

nam.html#:~:text=Thanh%20to%C3%A1n%20b%E1%BA%B1ng%20v%C3%AD

%20%C4%91i%E1%BB%87n,qua%20thi%E1%BA%BFt%20b%E1%BB%8B%20di %20%C4%91%E1%BB%99ng.

5. https://m.vietnamfinance.vn/than-trong-khi-su-dung-the-cao-dien-thoai-thanh-toan-cho-

tro-choi-dien-tu-20180503180940399.htm 14

6. https://tienphong.vn/phat-lo-cac-chieu-tro-rua-tien-qua-ngan-hang-post1547748.amp

7. https://congan.tiengiang.gov.vn/chi-tiet-tin?/canh-giac-voi-phuong-thuc-thu-oan-gia-

danh-mao-danh-co-quan-tu-phap-e-lua-ao-chiem-oat-tai-san/45906067 15

Tài liệu liên quan:

-

Bài tập Thông Tin Chứng Từ Lô Hàng Nhập Khẩu Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

163 82 -

Bài tập chương 2 - Giải bài tập tài chính doanh nghiệp Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

90 45 -

Câu hỏi ôn tập chương 1 Thanh Toán Quốc Tế và Điều Kiện Thương Mại Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

125 63 -

Tổng quan về đầu tư quốc tế và lý thuyết liên quan Môn Thanh toán quốc tế | Trường Học Viện nông nghiệp Việt Nam

133 67