Bài tiểu luận môn Quản trị tài chính - Tài liệu tham khảo | Đại học Hoa Sen

Bài tiểu luận môn Quản trị tài chính - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Quản trị tài chính 03 10 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Vàng: đề mục Xanh: nội dung Xám: =>

Bài tiểu luận môn Quản trị tài chính

Chương I. Tổng quan về ngân hàng Vietcombank

1. Giới thiệu về Vietcombank

Ngân hàng ngoại thương Việt Nam có tên giao dịch là Joint Stock Commercial

Bank for Foreign Trade of Vietnam. Vietcombank thành lập ngày 01/04/1963 với

tư cách là một ngân hàng thương mại nhà nước. Theo vốn hóa, đây là công ty lớn

nhất trên thị trường chứng khoán Việt Nam. Hiện nay, Vietcombank có trụ sở chính

là 198 Trần Quang Khải, Hoàn Kiếm, Hà Nội, Việt Nam.

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại

thương Việt Nam (Vietcombank) được thành lập và chính thức đi vào hoạt động

ngày 01/4/1963 với tổ chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam).

Là ngân hàng thương mại nhà nước đầu tiên được Chính phủ lựa chọn thực hiện thí

điểm cổ phần hoá, Vietcombank chính thức hoạt động với tư cách là một ngân

hàng thương mại cổ phần vào ngày 02/06/2008 sau khi thực hiện thành

công kế hoạch cổ phần hóa thông qua việc phát hành cổ phiếu lần đầu ra công

chúng. Ngày 30/6/2009, cổ phiếu Vietcombank (mã chứng khoán VCB) chính thức

được niêm yết tại Sở Giao dịch chứng khoán TP.HCM.

Trải qua gần 60 năm xây dựng và trưởng thành, Vietcombank đã có những đóng

góp quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai

trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế

trong nước, đồng thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu.

Sau hơn nửa thế kỷ hoạt động trên thị trường, Vietcombank hiện là một trong

những ngân hàng thương mại lớn nhất Việt Nam. Vietcombank hiện có hơn 600 chi

nhánh/phòng giao dịch/văn phòng đại diện/Đơn vị thành viên trong và ngoài nước

gồm: Trụ sở chính tại Hà Nội; 121 Chi nhánh; 484 phòng giao dịch; 04 Công ty

con ở trong nước (Công ty cho thuê tài chính, Công ty chứng khoán, Công ty kiều

hối, Công ty cao ốc Vietcombank 198); 03 Công ty con ở nước ngoài (Công ty

Vinafico Hongkong, Công ty chuyển tiền Vietcombank tại Mỹ, Ngân hàng con tại

Lào); 01 Văn phòng đại diện tại TP. HCM; 01 Văn phòng đại diện tại Singapore,

01 Văn phòng đại diện tại Mỹ ; 03 Đơn vị sự nghiệp: Trường đào tạo và phát triển

nguồn nhân lực; 01 Trung tâm xử lý tiền mặt tại Hà Nội và 01 Trung tâm xử lý tiền

mặt tại Tp. Hồ Chí Minh; 03 Công ty liên doanh, liên kết. Về nhân sự,

Vietcombank hiện có gần 22.000 cán bộ nhân viên.

2. Ý nghĩa logo của Vietcombank

Hình dáng thiết kế logo Vietcombank là hình trái tim cách điệu thể hiện cho sự

đoàn kết, đồng lòng với niềm tin xuất phát từ trái tim cho một tương lai Hưng -

Thịnh - Vượng của Việt Nam.

3. 10 dấu ấn tiêu biểu của Vietcombank năm 2020

- Đưa vào vận hành thành công Hệ thống ngân hàng lõi mới - Core Banking

Signature, triển khai nhiều dự án ứng công nghệ hiện đại nhằm nâng cao

năng lực hoạt động, quản trị theo thông lệ quốc tế

- Tiên phong giảm lãi suất, giảm phí hỗ trợ doanh nghiệp và người dân với kỷ

lục về số lần và số tiền giảm lớn nhất từ trước đến nay

- Quy mô tín dụng tăng trưởng lớn nhất ngành Ngân hàng

- Ngân hàng có chất lượng tín dụng tốt nhất với tỷ lệ nợ xấu thấp nhất thị trường

- Chuyển đổi mô hình hoạt động Khối Ngân hàng Bán lẻ, hướng đến mục tiêu

trở thành Ngân hàng bán lẻ số 1 tại Việt Nam

- Giữ vững vị trí ngân hàng vượt trội về hiệu quả kinh doanh, lần đầu tiên trở

thành doanh nghiệp niêm yết có quy mô vốn hóa lớn nhất thị trường chứng khoán

- Đột phá trong hoạt động ngân hàng số, trở thành ngân hàng chuyển đổi số tiêu biểu trong năm 2020

- Tổ chức thành công Đại hội Đảng bộ lần thứ IV nhiệm kỳ 2020-2025; ghi

dấu ấn tại Đại hội Đảng bộ Khối DNTW lần thứ III, nhiệm kỳ 2020-2025

- Tổ chức thành công lớp đào tạo, bồi dưỡng, cập nhật kiến thức cho toàn bộ

cán bộ chủ chốt trong hệ thống Vietcombank, góp phần xây dựng nguồn

nhân lực chất lượng cao nhằm hiện thực hóa mục tiêu chiến lược hội nhập

với khu vực và quốc tế

- Thương hiệu Vietcombank được ghi nhận và đánh giá cao với nhiều giải

thưởng và danh hiệu uy tín trong và ngoài nước

4. Đặc điểm hoạt động của Vietcombank Huy động vốn

- Điều hành nguốn vổn linh hoạt, hiệu quả, tăng trưởng huy động vôn phù

hợp với sử dụng vôn, đảm bào hiệu quả cao.

- Chú trọng tiền gửi giá rẻ, phẩn đấu tăng tỷ trọng tiên gửi không kỳ hạn và

tiên gửi giá rẻ. Điểu chinh lãi suất linh hoạt, cạnh tranh.

- Tăng cuờng bán các dịch vụ phi tín dụng, bán hàng theo chuỗi, bán chéo

sản phâm, quản lý dòng tiên. Tín dụng

- Thực hiện giải giáp tăng trưởng tín dụng an toàn hiệu quả, bền vững đi đôi

với nâng cao chất lượng tín dụng, kiểm soát nợ xấu, cụ thể:

- Thực hiện kiếm soát tín dụng phù hợp với chỉ tiêu tăng trưởng tín dụng được

NHNN giao và các biện pháp kiềm soát tín dụng theo chỉ đạo của NHNN;

cân đối nguồn vốn, tập trung vào các hoạt động sản xuất kinh doanh, lĩnh

vực ưu tiên và các chương trình, chính sách tín dụng theo chỉ đạo của Chính

phủ, Thủ tướng Chính phủ; kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm

ẩn rủi ro như bất động sản, chứng khoán, các dự án BOT, BT giao thông và

tăng cường quản lý rủi ro tín dụng tiêu dùng, cho vay phục vụ đời sống; đẩy

mạnh các giải pháp về tín dụng, ngân hàng nhằm góp phần hạn chế tín dụng

đen; tăng cường triển khai các giải pháp tăng cuờng tiếp cận vổn cho người dân, doanh nghiệp.

- Tiếp tục thực hiện chủ trương, chỉ đạo của NHNN về lãi suất, tiét giảm chi

phí hoạt động, xây dựng chỉ tiêu lợi nhuận phù hợp để có điều kiện giảm lãi

suất cho vay đối với người dân, doanh nghiệp.

- Tiếp tục triển khai các giäi pháp hỗ trg khách hàng tháo gỡ khó khăn bị ảnh

hường bởi thiên tai, dịch bệnh, đặc biệt là dịch Covid theo chi đạo của NHNN.

- Điều hành tăng trưởng tín dụng gẫn với chuyên dịch cơ cấu ngành, kiềm

soát chặt chẽ chất lượng và nâng cao hiệu quả cho vay

- Tập trung đẩy mạnh phát triễn khách hàng mới có tiềm lực tài chính tốt.

- Tiếp tục thực hiện cơ câu danh mục tín dụng. Chất luợng tín dụng

- Kiểm soát chặt chẽ chất

lượng tín dụng nội bảng, dư nợ cơ cấu theo Thông tư 01/2020/TT-NHNN,

đảm bảo tỷ lệ nợ xầu theo mục tiêu.

- Kiêm soát chặt chẽ tín

dụng đối với lĩnh vực tiểm ấn rủi ro và tăng cuờng quản lý danh mục tín dụng bán lẻ.

- Tiếp tục tăng cường kiếm tra, giám sát các hoạt động tín dụng tại tất cả các

chi nhánh; quán triệ, tuân thủ các quy định của pháp luật và quy định của

VCB về cấp tín dụng. Ngăn chặn rủi ro đạo đức, xử lý nghiêm các trường hợp vi phạm.

- Tăng cườmg chỉ đạo công tác xử lý thu hồi nợ đối với các chi nhánh. Hoạt dộng dịch vụ

- Tiếp tục tập trung vào các sản phẩm Kinh doanh ngoại tệ, Thanh toán xuất

nhập khẩu, Tài trợ thương mại, Ngân hàng điện tử, Thẻ và Bancassurance.

- Nhanh chóng nâng cao hàm lượng công nghệ trong hoạt động, đổi mới quy

trình chính sách nội bộ, đẩy mạnh công tác phát triển sản phẩm, nâng cao

chất lượng dịch vụ và công tác bán hàng.

- Đa dạng hóa kênh bán hàng, đặc biệt đẩy mạnh triển khai bán qua các kênh

số; tăng cường đào tạo nâng cao chất lượng đội ngũ bán hàng và đẩy mạnh

bán hàng theo gói, bán chéo sản phâm dịch vụ giữa các khối, phối hợp tích

cực với các công ty cùng hệ thống VCB.

Hoạt động ngân hàng đầu tư, kinh doanh vốn

- Tiếp tục chủ trọng đầu tư Giấy tờ có giá Sổ Ngân hàng. Nâng cao hiệu quả

sinh lời hoạt động ngân hàng đâu tư, gia tăng tỷ trọng đóng góp của thu hoạt

động Ngân hàng đầu tư trong tổng thu nhập hoạt động của VCB.

- Tiếp tục xây dựng quy trình phối hợp, đồng bộ các giäi pháp giữa VCB và VCBS, VCBF.

- Nghiên cứu triễn khai bán sản phẩm Ngân hàng đầu tư. Ngân hàng số

- Đẩy nhanh hoàn thiện các cơ chế, quy định, quy trình vận hành, phát triên ngân hàng số.

- Hoàn thiện và triển khai đúng lộ trình chuyển đổi số đã được phê duyệt; chú

trọng triển khai các sản phẩm dịch vụ liên quan đến số hóa và chuyển đối số

nâng cao trải nghiệm khách hàng, trải nghiệm nguời dùng.

- Xây dựng chiến lược hợp tác với các công ty Fintech.

- Nghiên cứu, úng dụng các công nghệ mới trong hoạt động kinh doanh

(Cloud, AI Chatbot, AI/RPA...).

- Xây dựng kế hoạch và triển khai đào tạo nguồn nhân lực thích ứng với ngân

hàng số, xây dựng và phát triển văn hóa số.

5. Giá trị cốt lõi của Vietcombank

- Sáng tạo (Innovative) để mang lại những giá trị thiết thực cho khách hàng.

- Phát triển không ngừng (Continuous) hướng tới mục tiêu mở rộng danh

mục khách hàng, là nguồn tài sản quý giá nhất và đáng tự hào nhất của Vietcombank.

- Lấy sự Chu đáo - Tận tâm (Caring) với khách hàng làm tiêu chí phấn đấu.

- Kết nối rộng khắp (Connected) để xây dựng một ngân hàng quốc gia sánh

tầm với khu vực và thế giới.

- Luôn nỗ lực tìm kiếm sự Khác biệt (Individual) trên nền tảng chất lượng và giá trị cao nhất.

- Đề cao tính An toàn, bảo mật (Secure) nhằm bảo vệ tối đa lợi ích của khách hàng, cổ đông.

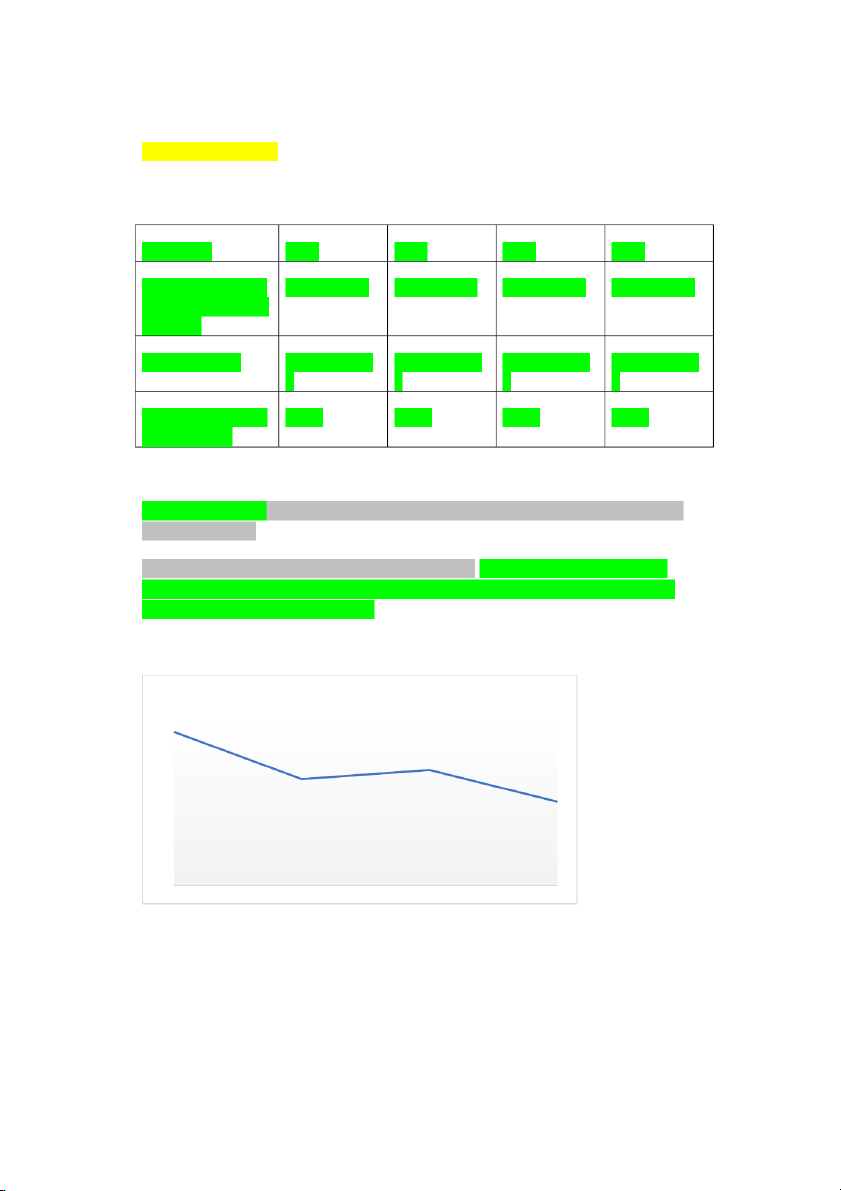

Chương II. Phân tích báo cáo tài chính Vietcombank (2017 – 2020) 1. Tỷ số thanh toán ĐVT: Triệu VNĐ CHỈ TIÊU 2017 2018 2019 2020 1.Tiền mặt và tiền 336.691.882 273.865.783 297.932.821 234.434.007 gửi tại các tổ chức tín dụng. 2.Tổng tài sản 1.035.293.28 1.074.026.56 1.222.718.85 1.326.230.09 3 0 8 2 Tỉ số về trạng thái 0.325 0.225 0.244 0.177 tiền mặt (1/2)

Tỷ lệ tiền mặt cao cho thấy ngân hàng đủ khả năng trong việc giải quyết yêu cầu tiền mặt tức thời.

Tỉ số tiền mặt của ngân hàng giảm từ 2017-2020 : năm 2017 chỉ số tiền mặt là

0.325 , năm 2018 giảm xuống còn 0.225 , năm 2019 giảm còn 0.244 và tiếp tục

giảm vào năm 2020 với tỷ lệ 0.177 T sốố

ỉ vềề trạ ng thái tềền mặ t 0.35 0.33 0.3 0.25 0.24 0.23 0.2 0.18 0.15 0.1 0.05 0 2017 2018 2019 2020 2. Tỷ số hoạt động 2.1. Về thu nhập

(cop hết bảng số liệu vào ppt) Năm 2017 Năm 2018 Năm 2019 Năm 2020 Chỉ Tỉ Tỉ Tỉ tiêu Số trọ Số Tỉ trọng Số tiền trọng Số tiền trọng(% tiền ng tiền (%) (%) ) (%) Thu nhập lãi từ 36.165.3 663 53.186.4 cho 443.756. 56.056. 62.8 806 .7 62.8 63.8 vay 52 11 454 khách hàng Thu nhập 1.974.91 44. 4.412.90 từ lãi 22.880.3 2.362.6 3.4 73 2 5.2 2.7 tiền 1 7 65 gửi Thu nhập lãi từ 9.197.86 112 8.893.80 kinh 88.304.6 9.405.4 16.0 34 .1 10.5 10.7 doanh, 9 3 47 đầu tư CK Thu 253.220 0.4 2287.078 00. 326.787 0.4 330.13 0.4 nhập 4 1 lãi từ cho thuê tài chính Thu nhập lãi từ 00. 448.02 0.5 nghiệp 390.347 0.7 4411.962 454.131 0.5 5 2 vụ bảo lãnh Thu khác từ hoạt 00. 602.41 0.7 động 177.061 0.3 2233.000 451.124 0.5 3 5 tín dụng Thu từ dịch 3.451.04 66. 6.199.19 vụ 44.590.6 6.017.6 5.0 36 7 7.3 6.8 thanh 8 4 61 toán Thu từ dịch 00. vụ 243.295 0.4 2245.694 164.507 0.2 74.593 0.1 ngân 4 quỹ Thu từ nghiệp 00. vụ ủy 30.477 0.1 6.321 1.278 0.0 9.289 0.0 thác và 0 đại lý Thu 1.653.35 2.9 2.179.50 33. 2.637.52 3.1 4.486.6 5.1 khác 6 4 2 8 20 từ hoạt động dịch vụ Thu từ kinh doanh 3.033.36 4.449.87 66. 6.397.10 6.841.4 7.9 ngoại 5.3 7.6 7 2 5 0 73 tệ giao ngay Thu từ các công cụ tài 00. 650.39 0.7 chính 333.649 0.6 363.485 781.001 0.9 5 9 phát sinh tiền tệ Lãi chênh lệch tỷ giá 00. 474.54 0.5 hoạt 921 0.0 325.992 562.523 0,7 5 5 động kinh doanh Lãi đánh giá lại các 00. 86.975 0.2 87.041 40.323 0.0 6.541 0.0 hợp 1 đồng phát sinh Thu từ mua bán 00. chứng 113.29 598.033 0,1 539.389 207.337 0,2 0.1 khoán 8 9 kinh doanh Tổng 57.589.8 68.651.8 110 84.741.9 87.879. 100.0 cộng 100.0 100.0 99 85 0.0 81 544

- Khoản thu lãi cho vay năm 2017 đạt 36.165.352 triệu đồng, chiếm 62,8%,

năm 2019 đạt 53.185.411 chiếm 62,8% tổng thu

- Nhập và năm 2020 đạt 56.056.454 chiếm 63,8 %. Đây là cơ cấu thu nhập rất

hợp lý khi khoản mục thu từ tín dụng luôn chiếm khoảng từ 60%đến

70%trong tổng thu nhập của ngân hàng.

- Khoản thu lãi từ kinh doanh, đầu tư chứng khoán cụ thể là năm 2017 thu

nhập từ khoản mục này là 9.197.869 triệu đồng, chiếm 16%trong tổng thu

nhập, năm 2018 là 8.304.634 triệu đồng, chiếm 12,1%, năm 2019 là

8.893.830 triệu đồng, chiếm 10.5% và năm 2020 là 9.405.477 chiếm 10,7%. 2.2. Về chi phí

(cop hết bảng số liệu vào ppt) Năm 2017 Năm 2018 Năm 2019 Năm 2020 CHỈ TT Tỷ Tỷ TTỷ TIÊU ỷ Số tiền trọng Số tiền Số tiền trọng Số tiền trọn trọn % % g % g % Chi phí 22.348. 773 31.224.70 774, lãi gửi 25.365. 31.150.28 77.6 310 .3 73.7 6 4 tiền 284 9 Chi phí 773.98 lãi tiền 2.7 544.079 11.6 337.223 0,8 197.705 00,5 vay 5 Chi phí lãi phát 1.067.3 1.526.0 3.7 44. 1.500.039 3,5 1.503.840 33,5 hành giấy 68 41 4 tờ có giá Chi phí khác cho 00. 31.585 0.1 30.005 84.869 0,2 67.828 00,2 hoạt động 1 tín dụng Chi về dịch vụ 2.190.9 2.907.5 88. 7.6 3.877.007 9,1 3.192.493 77,6 thanh 39 63 4 toán Chi về 00. dịch vụ 59.688 0.2 69.372 96.671 0,2 109.932 00,3 ngân quỹ 2 Chi về dịch vụ 00. 114.680 0,3 125.174 00,3 viễn 94.812 0.3 100.790 3 thông Chi về nghiệp vụ 00. 3.485 0,0 6.107 00,0 ủy thác 7.093 0.0 746 0 và đại lý Chi khác từ hoạt 487.43 1.7 541.192 11.6 603.920 1,4 547.140 11,3 động dịch 5 vụ Chi về 681.03 2.4 864.920 22. 3.627.773 8,5 2.913.034 17,0 kinh 5 5 doanh ngoại tệ giao ngay Chi về các công 573.19 12. cụ tài 2.0 983.543 653.967 1,5 1.068.516 22,6 7 8 chính phát sinh Lỗ chênh lệch tỷ giá ngoại 37.520 0.1 466.445 11.3 73.863 0,2 39.477 00,1 tệ kinh doanh Lỗ đánh giá lại 120.74 01, các hợp 0.4 644.053 47.070 0,1 45.532 00,1 3 9 đồng phát sinh Chi phí về mua bán 00. chứng 78.255 0.3 299.893 43.098 0,1 162.191 00,4 khoán 9 kinh doanh Chi phí 256.30 00. 0.9 281.539 357.970 0,8 744.641 01,7 khác 1 8 Tổng 2.808.2 34.616. 110 42.646.24 41.873.89 1100 100.0 100.0 cộng 40 491 0,0 4 6 ,0

- Tổng chi phí của ngân hàng Vietcombank năm 2017 là 28.808.240 triệu

đồng, năm 2018 là 34.616.491 triệu đồng, năm 2019 là 42.646.244 triệu

đồng, năm 2020 là 41.873.896.

- Chiếm tỷ trọng lớn nhất trong tổng chi phí là khoản chi trả lãi tiền gửi. Điều

này cũng có thể dễ hiểu vì ngân hàng Vietcombank phải bỏ ra một lượng chi

phí tương đương để có được khoản thu lớn nhất của mình.

- Khoản mục chiếm tỷ trọng lớn thứ hai trong tổng chi phí của ngân hàng là

chi về dịch vụ thanh toán.

3. Tỷ số đòn bẫy tài chính (Tỷ số cân đối vốn)

3.1. Tỷ số nợ trên tổng tài sản ( Hệ số nợ )

Hệ số nợ = (Nợ phải trả/Tổng tài sản)x100% Đvt: Tỷ dồng 2017 2018 2019 2020

Tổng tài sản 1.035.293.283 1.074.026.560 1.222.718.858 1.326.230.092 Nợ phải trả 982.725.324

1.011.847.181 1.046.257.226 1.232.135.113 Hệ số nợ 0.95 0.94 0.86 0.93 Đánh giá :

- Hệ số năm 2020 có sự tăng so với 2019 và sự giảm so với năm 2017, 2018.

Tuy nhiên hệ số nợ khá cao nằm ở mức 0.93. Vì vậy tài chính phụ thuộc vào

vốn chủ sỡ hữu là chủ yếu, không phụ thuộc nhiều vào nợ.

- Hệ số này khá cao, cho thấy khả năng khó khắn về tài chính của doanh

nghiệp và rất có thể mất khả năng thanh toán.

- Hệ số nợ ở mức 60% (60/40) là mức chấp nhận được nên có thể thấy hệ số

nợ của Vietcombank vượt ngoài mức an toàn.

3.2. Tỷ số VCSH trên tổng tài sản (hệ số tự tài trợ)

Hệ số tự tài trợ = (VCSH / TTS)x100% Đvt: Tỷ đồng 2017 2018 2019 2020 Tổng tài sản

1.035.293.283 1.074.026.560 1.222.718.858 1.326.230.092 Tổng VCSH 52.577.959 62.179.379 76.397.332 94.094.979 Hệ số tự tài 0.05 0.06 0.06 0.07 trợ Đánh giá :

- Hệ số tự tài trợ qua 4 năm của Vietcombank có giá trị khá nhỏ so với tổng tài

sản công ty. Nghĩa là mức dộ tự chủ tài chính bằng VCSH của doanh nghiệp

thấp do đó rủi ro của công ty là khá cao.

3.3. Tỷ số khả năng thanh toán lãi vay (TIE)

Tỷ số khả năng thanh toán lãi vay = (Lợi nhuận trước thuế + Lãi nợ vay)/ Lãi nợ vay Đvt: Triệu đồng 2017 2018 2019 2020

Tổng lợi nhuận trước thuế 11.341.361 18.269.226 23.122.37 23.049.561 7 EBIT 17.539.77 25.667.339 29.912.80 33.024.291 6 6 Lãi vay 6.198.451 7.398.113 6.790.429 9.974.730 TIE 2.83 3.47 4.41 3.31 Đánh giá:

- Các chỉ số thanh toàn lãi vay qua 2017, 2018, 2019 đều tăng nhưng qua năm

2020 lại giảm còn 3.31. Tất cả chỉ số đều lớn hơn 1 nên công ty hoàn toàn có khả năng trả lãi vay.

- Qua năm 2017, 2018, 2019 tỉ số ngày càng đi lên cho thấy lợi nhuận mỗi

năm càng tăng nhưng riêng 2020 tỉ số lại giảm cho thấy lợi nhuận 2020 giảm

hơn so với 3 năm trước và khả năng trả lãi vay mỗi năm khá ổn định. 4. Tỷ số sinh lợi

4.1. Tỷ suất sinh lợi trên doanh thu EAT

EAT = EBT – Thuế thu nhập doanh nghiệp

Trong đó: Thuế thu nhập doanh nghiệp = EBT×20% Đvt: Triệu đồng Chỉ tiêu 2017 2018 2019 2020 EBT 11.341.361 18.269.226 23.122.377 Thuế TNDN 2.268.272 3.653.845 4.624.475 EAT 9.073.089 14.615.381 18.497.902 ROS ROS = EAT ÷ Doanh thu thuần Đvt: Triệu đồng Chỉ tiêu 2017 2018 2019 2020 Doanh thu 29.406.121 39.278.433 45.730.381 thuần EAT 9.073.089 14.615.381 18.497.902 ROS 30.85 37.21 40.45

4.2. Tỷ suất sinh lợi trên tổng tài sản ROA ROA = EAT÷Tổng tài sản Đvt: Triệu đồng Chỉ tiêu 2017 2018 2019 2020 Tổng tài sản

1.035.293.283 1.074.026.560 1.222.718.858 EAT 9.073.089 14.615.381 18.497.902 ROA 0.88 1.36 1.51

Tài liệu liên quan:

-

Trắc nghiệm Quản trị tài chính | Đại học Hoa Sen

97 49 -

Tóm tắt Quản trị tài chính doanh nghiệp: Khái niệm và Mục tiêu | Đại học Hoa Sen

104 52 -

Phân tích về Quản trị vốn lưu động và Đòn bẩy của Công ty Cổ phần FPT – FPT Group | Báo cáo quản trị tài chính

92 46 -

Phân tích cấu trúc vốn doanh nghiệp | Tiểu luận Quản trị tài chính

95 48 -

Bài tập Quản trị Tài chính | Đại học Hoa Sen

83 42