Bài tiều luận: "Phân tích chi phí, doanh thu, lợi nhuận của Tổng công ty Cafe Việt Nam – VINACAFE trong giai đoạn 20152019”.

Bài tiều luận: "Phân tích chi phí, doanh thu, lợi nhuận của Tổng công ty Cafe Việt Nam – VINACAFE trong giai đoạn 20152019”. môn kinh tế vi mô , giúp sinh viên tham khảo và hoàn thành tốt

Môn: Kinh tế vi mô (KTVM02) 215 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 27790909

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA KINH TẾ VÀ KINH DOANH QUỐC TẾ

Bài thảo luận kinh tế vi mô Đề tài:

PHÂN TÍCH CHI PHÍ LỢI NHUẬN CỦA

DOANH NGHIỆP VINACAFE GIAI ĐOẠN 2015-2019.

GVHD: Cô Nguyễn Thị Quỳnh Hương Lớp HP: LHP2094MIEC0111 Nhóm thực hiện:8

Danh sách thành viên nhóm 8 1 lOMoARcPSD| 27790909 2 lOMoARcPSD| 27790909

A. Lời mở đầu………………………………………………………………………4 B. Nội dung

Chương 1: Cơ sở lý luận về chi phí, doanh thu và lợi nhuận của doanh nghiệp …...5

- Cơ sở lý luận về chi phí …………………………………………………………5

- Cơ sở lý luận về doanh thu ……………………………………………………...6

- Cơ sở lý luận về lợi nhuận………………………………………………………..7

Chương 2: Chi phí, doanh thu và lợi nhuận của tổng công ty Café Việt Nam -

Vinacafé…………………………………………………………………………………... 8

- Tổng quan về Tổng Công ty Vinacafé……………………………………..……8

- Phân tích doanh thu, chi phí, lợi nhuận của doanh nghiệp từ 2015-2019 ……...9

* Đánh giá về tập đoàn Vinacafé…………………………………………………..14

- Điểm mạnh và điểm yếu…………………………………………………………14

- Đánh giá về sự phù hợp định hướng phát triển của Công ty với định hướng của ngành,

chính sách của Nhà nước và xu thế chung trên thế giới…………………………...15

- Cơ hội và thách thức……………………………………………………………..16

C. Kết luận………………………………………………………………………….16

1. Đặt vấn đề nghiên cứu

Trong nền kinh tế thị trường, yếu tố cạnh tranh được đặc biệt chú ý. Các doanh nghiệp với

nhiều hình thức sở hữu khác nhau cạnh tranh khốc liệt với nhau đểgiành chỗ đứng trên thị

trường và cùng nhau đạt đến một mục tiêu là doanh thu và lợi nhuận. Doanh thu và lợi

nhuậnlà đòn bảy kinh tế, là những yếu tố cơ bản quyết định đến sự tồn tại và phát triển của

doanh nghiệpvà chúng luôn là động cơ để các doanh nghiệp phấn đấu.

Mặt khác, doanh thu và lợi nhuận được tạo ra là kết quả tổng hợp của nhiều nhân tố, đó là

sựkết hợp hài hoà giữa các yếu tố đầu vào, là sản phẩm của sự tìm tòi, sáng tạovàmạo hiểm.

Nó đòi hỏi ở mỗi nhà kinh doanh những kỹ năng toàn diện khả năngtư duy nhạy bén và sự

năng động. Vì thế nghiên cứu về đầu chỉ tiêu doanh thu và lợi nhuận giúp cho những người

có tham vọng về kinh doanh và quản lý, bước đầu tìm hiểu về thực tiễn để có cái nhìn toàn

diện hơn trong công việc kinh doanh sau này.

Dựa vào những vấn đề nêu trên, nhóm 8 chúng em xin trình bày đề tài “Phân tích chi phí,

doanh thu, lợi nhuận của Tổng công ty Cafe Việt Nam – VINACAFE trong giai đoạn 20152019”. 3 lOMoARcPSD| 27790909

2. Phạm vi nghiên cứu

2.1. Không gian và đối tượng nghiên cứu

Do trình độ còn nhiều hạn chế, kinh nghiệm chưa nhiều nên trong phần phân tích nội bộ của

Tổng công ty Cafe Việt Nam – VINACAFE em chỉ tập trung đi vào phân tích chi phí, doanh

thu, lợi nhuận là chủ yếu. 2.2. Thời gian

- Phân tích số liệu giai đoạn từ năm 2015-2019.

3. Giới thiệu kết cấu đề tài - Lời mở đầu

- Chương I: Cơ sơ lý luận của chi phí, doanh thu, lợi nhuận của doanh nghiệp

- Chương II: Phân tích thực trạng chi phí, doanh thu, lợi nhuận của doanh nghiệp

CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA DOANH NGHIỆP

I. CƠ SỞ LÝ LUẬN VỀ CHI PHÍ 1. Khái niệm

Chi phí sản xuất là toàn bộ phí tổn để phục vụ cho quá trình sản xuất kinh doanh mà doanh

nghiệp phải bỏ ra, phải gánh chịu trong một thời kì nhất định.

a.Chi phí sản xuất ngắn hạn

Chi phí sản xuất trong ngắn hạn là các chi phí mà doanh nghiệp gánh chịu trong giai đoạn

mà trong đó có ít nhất một yếu tố đầu vào của quá trình sản xuất không thay đổi.

* Tổng chi phí sản xuất ngắn hạn:

- Chi phí cố định (TFC): Được hình thành từ các yếu tố đầu vào cố định

- Chi phí biến đổi (TVC): Được hình thành từ các yếu tố đầu vào biến đổi.

* Chi phí bình quân ngắn hạn

- Chi phí bình quân (AC, ATC, SATC): Mức chi phí tính bình quân cho mỗi đơn vị sản phẩm.

Công thức tính: ATC = TC/Q 4 lOMoARcPSD| 27790909 ATC = (TFC + TVC)/Q

= TFC/Q + TVC/Q = AFC + AVC

* Chi phí cận biên ngắn hạn

Chi phí cận biên trong ngắn hạn là sự thay đổi trong tổng chi phí khi doanh nghiệp

sản xuất thêm một đơn vị sản phẩm.

b.Chi phí sản xuất dài hạn

- Tổng chi phí sản xuất trong dài hạn

• Tổng chi phí dài hạn bao gồm những phí tổn mà doanh nghiệp phải bỏ ra để tiến

hành sản xuất kinh doanh các hàng hóa hay dịch vụ trong điều kiện các yếu tố

đầu vào của quá trình sản xuất đều có thể điều chỉnh.

• Chi phí trong dài hạn là chi phí ứng với khả năng sản xuất trong ngắn hạn tốt

nhất (có chi phí trong ngắn hạn là thấp nhất) cộng với từng mức sản lượng đầu ra).

- Chi phí bình quân và chi phí cận biên trong dài hạn

• Chi phí bình quân dài hạn (LAC) là mức chi phí bình quân tính trên mỗi đơn vị

sản phẩm trong dài hạn.

• Chi phí cận biên dài hạn (LMC) là sự thay đổi trong tổng chi phí dài hạn khi

doanh nghiệp sản xuất thêm một đơn vị sản phẩm.

2. Ý nghĩa của phân tích chi phí

Một trong những mục tiêu phấn đấu của doanh nghiệp là sử dụng chi phí một cách có hiệu

quả để có điều kiện tăng lợi nhuận. Khi phân tích tiến hành xác định mức độ ảnh hưởng của

từng nhân tố đến chỉ tiêu chi phí để doanh nghiệp xác định được nguyên nhân làm tăng giảm

chi phí và từ đó có biện pháp khắc phục.

Nhằm kiểm tra xem chi phí thực tế phát sinh tại doanh nghiệp tăng hay giảm so với kế

hoạch và so với năm trước qua đó tìm ra các giải pháp làm giảm chi phí, làm gia tăng lợi nhuận cho doanh nghiệp.

II. Cơ sở lý luận về doanh thu 1. Khái niệm

Doanh thu là tổng giá trị các lợi ích kinh tế của doanh nghiệp thu được trong kì kế toán

phát sinh từ các hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp. 5 lOMoARcPSD| 27790909 2. Vai trò

* Đối với doanh nghiệp

• Doanh thu có ý nghĩa sống còn đối với doanh nghiệp, là khâu cuối cùng trong lưu thông.

• Doanh thu giúp doanh nghiệp bù đắp chi phí, thu hồi vốn, thực hiện giá trị thặng dư.

• Doanh thu thể hiện sức mạnh của doanh nghiệp và mở rộng thị trường.

• Nâng cao doanh thu là biện pháp căn bản để tăng lợi nhuận doanh nghiệp, nâng

cao uy tín và khả năng chiếm lĩnh thị trường.

• Đối với doanh nghiệp ngoại thương, doanh thu là nguồn thu ngoại tệ góp phần ổn

định cán cân thanh toán.

• Doanh thu tạo điều kiện cho doanh nghiệp thực hiện nghĩa vụ đối với Nhà nước và

góp phần tích lũy thúc đẩy nền sản xuất xã hội.

• Nghiên cứu doanh thu mang lại nhà đầu tư cơ sở để lựa chọn đối tác kinh doanh.

3. Nhiệm vụ của phân tích doanh thu trong doanh nghiệp

Phản ánh chính xác tổng doanh thu trong kỳ kinh doanh cũng như doanh thu thuần của doanh nghiệp.

Phản ánh những biến động trong kết quả kinh doanh của doanh nghiệp, ngay trong kỳ và

giữa các kỳ từ đó phản ánh uy tín kinh doanh và phản ánh quy mô khả năng chiếm lĩnh thị

trường của doanh nghiệp.

Chỉ rõ và đo lường mức độ ảnh hưởng của các nhân tố tới doanh thu và sự biến động doanh thu giữa các kỳ.

Làm cơ sở xây dựng các chỉ tiêu kế hoạch doanh thu, kết cấu doanh thu hay các phương án

kinh doanh cũng như giúp hay lập các chỉ tiêu kinh tế khác.

4. Ý nghĩa của phân tích doanh thu

Doanh thu bán hàng phản ánh quy mô của quá trình sản xuất, phản ánh trình độ tổ chức chỉ

đạo sản xuất kinh doanh của doanh nghiệp. Có được doanh thu chứng tỏ doanh nghiệp đã

sản xuất sản phẩm được người tiêu dùng chấp nhận về mặt khối lượng, chất lượng, giá trị sử

dụng, giá cả phù hợp với thị hiếu của thị trường. 6 lOMoARcPSD| 27790909

Doanh thu là nguồn tài chính quanh trọng để doanh nghiệp bù đắp, trang trải các chi phí

hoạt động sản xuất kinh doanh như : nguyên vật liệu, tiền lương, nộp thuế…và mặt hàng

giúp cho các nhà quản lí thấy được các ưu, nhược điểm trong quá trình thực hiện doanh thu

để có thể phát hiện các nhân tố làm tăng, giảm doanh thu. Từ đó hạn chế các nhân tố tiêu

cực, đẩy nhanh các nhân tố tích cực nhằm phát huy thế mạnh của doanh nghiệp.

Doanh thu đóng vai trò quan trọng trong suốt quá trình sản xuất kinh doanh của doanh

nghiệp. Doanh thu càng lớn, lợi nhuận càng cao. Bởi vậy, chỉ tiêu này là cơ sở để xác định

lãi, lỗ sau một quátrình sản xuất kinh doanh. Do đó, doanh nghiệp muốn tăng lợi nhuận thì

vấn đề trước tiên cần phải quan tâm đến là doanh thu.

III. CƠ SỞ LÝ LUẬN VỀ LỢI NHUẬN 1. Khái niệm

- Lợi nhuận là phần chênh lệch giữa doanh thu và chi phí mà doanh nghiệp bỏ ra. - Công thức:

Lợi nhuận = Doanh thu - Chi phí (π = TR – TC) 2. Vai trò

Lợi nhuận tác động đến tất cả mọi hoạt động của doanh nghiệp. Nó ảnh hưởng trực tiếp

đến tình hình tài chính của doanh nghiệp, là điều kiện quan trọng đảm bảo cho khả năng

thanh toán của doanh nghiệp. Nếu doanh nghiệp làm ăn có hiệu quả, có lợi nhuận cao thì khả

năng thanh toán mạnh, doanh nghiệp có thể hoàn trả mọi khoản nợ đến hạn và ngược lại.

Lợi nhuận đảm bảo tái sản xuất mở rộng. Hoạt động sản xuất kinh doanh có lãi sẽ tạo cho

doanh nghiệp một khoản lợi nhuận sau thuế chưa phân phối, là cơ sở để bổ sung vào nguồn

vốn tái đầu tư, áp dụng những tiến bộ khoa học kỹ thuật thông qua việc đổi mới trang thiết

bị…mở rộng quy mô hoạt động là cơ sở để doanh nghiệp tồn tại phát triển vững vàng trên

thương trường, làm cơ sở để doanh nghiệp đi vay vốn từ bên ngoài được dễ dàng.

Chỉ tiêu lợi nhuận cũng là căn cứ để đánh giá năng lực, về nhân sự, năng lực về tài chính,

năng lực quản lý và điều hành sản xuất kinh doanh của doanh nghiệp...

Lợi nhuận cao có điều kiện nâng cao thu nhập, cải thiện đời sống người lao động, tạo hưng

phấn kích thích trí sáng tạo, phát huy cao nhất khả năng của nhân viên trong doanh nghiệp, là

cơ sở cho những bước phát triển tiếp theo.

3. Nhiệm vụ của việc phân tích lợi nhuận trong doanh nghiệp

Đánh giá tình hình lợi nhuận của từng bộ phận và tồn doanh nghiệp.

Phân tích những nguyên nhân, xác định mức độ ảnh hưởng của các nhân tố đến tình hình biến động lợi nhuận.

Đề ra các biện pháp khai thác khả năng tiềm tàng của doanh nghiệp nhằm không ngừng

nâng cao lợi nhuận của doanh nghiệp. 7 lOMoARcPSD| 27790909

4. Ý nghĩa của việc phân tích lợi nhuận

Lợi nhuận là chỉ tiêu chất lượng đánh giá hoạt động của doanh nghiệp. Nó phản ánh đầy đủ

các mặt số lượng, chất lượng hoạt động của doanh nghiệp, phản ánh kết quả sử dụng các yếu

tố sản xuất như lao động, vật tư, tài sản…

Thực hiện được doanh thu bán hàng là kết thúc giai đoạn cuối cùng của quá trình luân chuyển

vốn, tạo điều kiện thuận lợi cho quá trình sản xuất sau (là nguồn tích lũy để tái sản xuất mở rộng).

Lợi nhuận là đòn bẩy tài chính hữu hiệu thúc đẩy mọi hoạt động sản xuất kinh doanh.

Lợi nhuận là nguồn vốn quan trọng để tái sản xuất và mở rộng toàn bộ nền kinh tế quốc dân và doanh nghiệp.

Ý nghĩa của việc phân tích lợi nhuận, phân tích các nhân tố ảnh hưởng, mức độ ảnh hưởng

và xu hướng tác động của các nhân tố đến lợi nhuận giúp doanh nghiệp đánh giá đầy đủ và sâu

sắc mọi hoạt động kinh tế,trên cơ sở đó đề ra các quyết định đầu tư, phát triển, nâng cao hiệu

quả kinh doanh. Qua việc phân tích lợi nhuận có thể tìm ra những nguyên nhân ảnh hưởng chủ

yếu đến lợi nhuận của doanh nghiệp,từ đó có biện pháp khai thác được khả năng tiềm năng

của doanh nghiệp trong việc phấn đấu nâng cao lợi nhuận. Phân tích lợi nhuận là một việc làm

rất cần thiết nhằm đánh giá kết quả hoạt động kinh doanh của doanh nghiệp.

CHƯƠNG 2: CHI PHÍ, DOANH THU VÀ LỢI NHUẬN CỦA Tổng Công ty

Cafe Việt Nam - VINACAFE I.

Tổng quan về Tổng Công ty Cafe Việt Nam – VINACAFE

Giới thiệu chung về Tổng công ty Cafe Việt Nam – VINACAFE

Thành lập năm 1995 trên cơ sở chuyển từ Liên hiệp các xí nghiệp Cà phê thành Tổng công ty

Cà phê Việt Nam (sau đây gọi tắt là Vinacafe); Là một trong những doanh nghiệp công 8 lOMoARcPSD| 27790909

nông nghiệp thuộc hạng quan trọng đặc biệt của nhà nước, đóng góp lớn vào sự phát triển

của ngành Cà phê Việt Nam - ngành sản xuất và xuất khẩu có tính đặc thù cao.

Tổng Công ty Cà phê Việt Nam được thành lập theo Quyết định số 251/TTg ngày

29/4/1995 của Thủ tướng Chính phủ và được Thủ tướng Chính phủ phê chuẩn Điều lệ tổ

chức và hoạt động tại Quyết định số 04/2008/QĐ-TTg ngày 09/01/2008.

Công ty mẹ – Tổng Công ty Cà phê Việt Nam (sau đây gọi là Tổng Công ty Cà phê Việt

Nam) được thành lập theo Quyết định số 1737/QĐ-TTg ngày 29/10/2009 trên cơ sở tổ chức 2015 2016 2017 2018 2019

Chi phí tài 24.919.000.000 13.506.000.000 12.139.000.000 18.398.000.000 20.623.000.000 chính Chi phí 708.459.000.00 723.029.000.00 650.784.000.000 43.497.000.000 17.218.000.000 bán hàng 0 0 Chi phí quản lý 122.938.000.00 77.200.000.000 92.965.000.000 45.635.000.000 38.876.000.000 doanh 0 nghiệp

( Theo VietStockFinance.vn )

lại Văn phòng Tổng Công ty Cà phê Việt Nam, Công ty Cà phê 719, Công ty Cà phê Buôn

Hồ, Công ty Cà phê Iasao, Công ty Cà phê Đắc Uy, các đơn vị hạch toán phụ thuộc, đơn vị

sự nghiệp và các chi nhánh.

Ngày 25/6/2010, Thủ tướng Chính phủ ban hành Quyết định số 980/QĐ-TTg về việc

chuyển Công ty mẹ- Tổng Công ty Cà phê Việt Nam thành công ty trách nhiệm hữu hạn một

thành viên do Nhà nước làm chủ sở hữu.

Tổng Công ty Cà phê Việt Nam là Tổng Công ty Nhà nước có các đơn vị đặt trên địa bàn

13 tỉnh, thành phố trong nước. Địa bàn trong nước chủ yếu vùng Tây Nguyên.

Trong những năm qua, Tổng Công ty đã có nhiều đóng góp quan trọng phát triển kinh tế xã

hội của vùng. Đây cũng là nhà cung cấp hàng đầu của Việt Nam về cà phê nhân - chiếm 30%

thị phần xuất khẩu cà phê nhân của cả nước. Tổng Công ty còn có hệ thống các Trung tâm

Thương mại dịch vụ VINACAFE trong các vùng sản xuất, tiêu thụ cà phê lớn, các đô thị lớn

trong cả nước nhằm thúc đẩy thương mại và quảng bá thương hiệu.

II- PHÂN TÍCH DOANH THU, CHI PHÍ, LỢI NHUẬN CỦA DOANH NGHIỆP TỪ 2015-2019

1. Chi phí doanh nghiệp từ 2015-2019 : CHI PHÍ SẢN XUẤT NĂM 2015-2019 VINACAFE 9 lOMoARcPSD| 27790909 Nhận xét:

*Chi phí tài chính:

- Năm 2016, chi phí tài chính của doanh nghiệp giảm mạnh nhất, giảm 46% so với kết quả năm 2015.

- Năm 2018, chi phí tài chính của doanh nghiệp tăng mạnh nhất, tăng 51,52% so với kếtquả năm 2017.

=> Nhận xét: chi phí tài chính của doanh nghiệp Vinacafe trong 5 năm có sự biến đổi thất thường.

*Chi phí bán hàng

- Năm 2018, chi phí bán hàng của doanh nghiệp giảm 94% so với kết quả năm 2017.

- Năm 2019, chi phí bán hàng của doanh nghiệp tiếp tục giảm sâu, giảm 60,4% so với kết quả năm 2018.

=> Nhận xét: chi phí bán hàng của doanh nghiệp có sự tụt giảm rất mạnh trong các năm về

sau cho thấy doanh nghiêp đã tìm ra phương án để cắt giảm chi phí giúp tối ưu hóa lợi nhuận.

*Chi phí quản lý doanh nghiệp

Từ năm 2015 đến 2019, chi phí tài chính của tổng công ty đầy biến động.

Cụ thể chi phí tài chính cao nhất là 24.919.000.000 VNĐ vào năm 2015, năm 2018 là thấp

nhất: 12.139.000.000 VNĐ, giảm 12.780.000.000 VNĐ, bằng 1/2 lần năm 2018.

-Năm 2016, chi phí quản lý doanh nghiệp của doanh nghiệp tăng 20,4% so với kết quả năm 2015.

- Năm 2017, chi phí quản lý doanh nghiệp của doanh nghiệp tăng 32,24% so với kết quả năm 2016.

- Năm 2018, chi phí quản lý doanh nghiệp của doanh nghiệp giảm 62,88% so với kết quả năm 2017.

- Năm 2019, chi phí quản lý doanh nghiệp của doanh nghiệp giảm 14,8% so với kết quả năm 2018.

=>Giải thích: Sự biến động giữa các nguồn chi phí có thể được giải thích từ nhiều khía

cạnh khách quan, tiêu biểu là: 10 lOMoARcPSD| 27790909

-Do ảnh hưởng của biến đổi khí hậu toàn cầu, mưa thất thường: khô thiếu nước, hạn hán kéo

dài ,mưa lũ triền miên ảnh hưởng tới quá trình sinh trưởng và phát triển của vườn cây làm

tăng gánh nặng chi phí cho doanh nghiệp.

- Tỉ giá USD biến động tăng liên tục, Ngân hàng TW Mỹ (Fed) đã tưng lãi suất 4 lần

trong năm 2018; tình hình kinh tế chính trị thế giới có nhiều bất ổn, đặc biệt là cuộc

chiến tranh thương mại giữa Mỹ và Trung Quốc làm ảnh hưởng chung đến thị trường

hàng hóa nông sản nói chung trong đó mặt hàng Cà phê làm ảnh hưởng vốn dầu tư của nước ngoài.

- Triển khai các công cụ như sản xuất tinh gọn, sản xuất sạch hơn trong sản xuất để

tăng cơ hội tiết kiệm nguyên liệu.

- Doanh nghiệp đã thiết lập hiệu quả các danh mục chi phí cho các hoạt động theo tuần , theotháng, theo năm.

- Đầu tư chi phí cho việc nâng cao trình độ nhân lực.

2. Doanh thu doanh nghiệp từ 2015-2019 2.1. Doanh thu thuần -

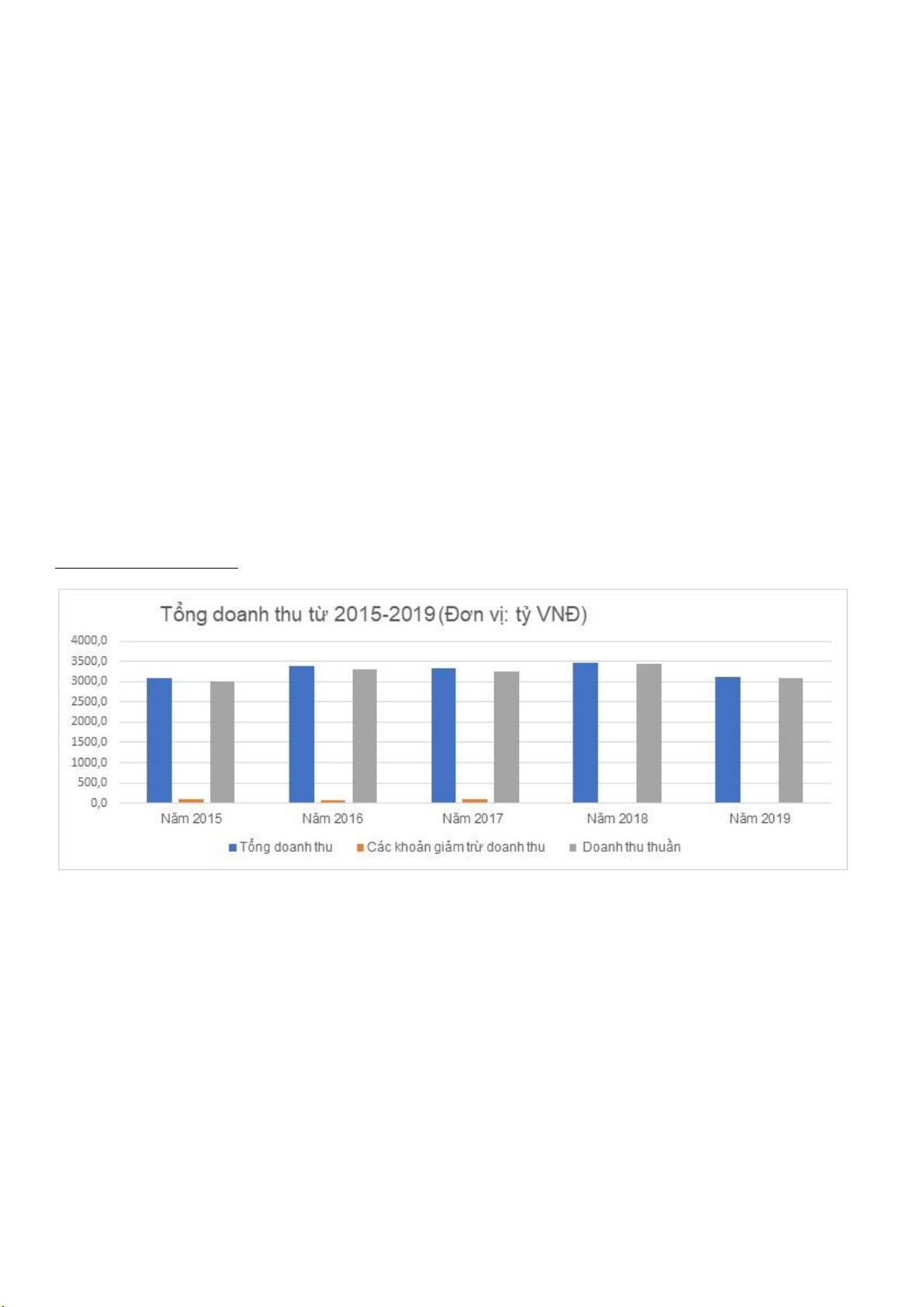

Năm 2015, căn cứ báo cáo tài chính hợp nhất kiểm toán, Vinacafé đạt 3.124 tỷ đồng doanh

thu thuần, giảm sâu hơn 1.000 tỷ đồng so với kết quả đạt được năm 2014. Mặc dù không

hoàn thành chỉ tiêu kế hoạch đề ra nhưng Vinacafe cũng đã đạt được kết quả nhất định trong

mảng kinh doanh cà phê hoà tan cốt lõi của mình và tung ra những sản phẩm mới để duy trì

vị trí số 1 tại Việt Nam. -

Năm 2016: căn cứ báo cáo tài chính hợp nhất kiểm toán doanh thu thuần đạt 3310 tỷ

đồng, vượt 16% so với kế hoạch và 10% so với doanh thu năm 2015.Đây cũng là mức doanh

thu cao đạt mức kỷ lục tính cho đến thời điểm hiện nay. Dù gặp nhiều khó khăn, thách thức,

Vinacafé vẫn đã có một năm kinh doanh được đánh giá thành công trên cả mong đợi. -

Năm 2017: Doanh thu thuần mục tiêu năm 2017 là 3.300 tỷ đồng, giảm 10 tỷ đồng so với

thực hiện năm 2016. Tuy đang có được đà tăng trưởng tốt trong năm 2016 nhưng hoạt động 11 lOMoARcPSD| 27790909

trồng cà phê tại các vùng nguyên liệu chính của Vinacafé vẫn chưa được quan tâm đúng mức

để duy trì chất lượng hạt cà phê và cải thiện năng suất, lại thêm sự bất ổn về giá cà phê trên

thế giới dẫn đến giá cà phê nhân luôn tăng bất ổn định ảnh hưởng đến việc mua đầu vào, trữ

hàng nguyên liệu và giá thành sản phẩm của Công ty năm vừa qua. -

Năm 2018,doanh thu thuần của Vinacafé đạt 3,435 tỷ đồng, đạt 104% so với kế hoạch,

tăng 6% so với doanh thu thuần năm 2017. -

Năm 2019, doanh thu thuần đạt 3.097,4 tỷ đồng, giảm gần 10% so với năm trước đó

và chưa hoàn thành kế hoạch doanh thu từ 3.500 đến 3.700 tỷ đồng đặt ra đầu năm. Năm

2019 là một năm không thuận lợi đối với Công ty trong bối cảnh ngành hàng cà phê hòa tan

hầu như không tăng trưởng. Tuy vậy, với nỗ lực từ đội ngũ bán hàng, các chiến lược

marketing và nỗ lực tối thiểu hóa chi phí của khối cung ứng, công ty đã hoàn thành chỉ tiêu

quan trọng trong kinh doanh.

2.2. Doanh thu hoạt động tài chính

- Doanh thu hoạt động tài chính: Là doanh thu tiền lãi, tiền bản quyền, cổ tức, lợi nhuận

được chia và doanh thu hoạt động tài chính khác của doanh nghiệp.

Năm 2015Năm 2016Năm 2017Năm 2018Năm 2019 Lãi tiền gửi ngân hàng 46,008 68,167 72,283 26,585 8,396

Lãi chênh lệch tỉ giá hối đoái 2,181 2 , 08 0,697 0,949 1,078

Doanh thu hoạt động tài chính khác - 2,509 18,992 5,525 1,038 Tổng cộng 48 , 19 72,758 91,973 33 , 06 10,514

Bảng doanh thu họat động tài chính từ 2015-2019 ( Đơn vị: tỷ VND)

* Tổng doanh thu hoạt động tài chính biến động bất ổn qua các năm, trong đó lãi tiền gửi

ngân hàng chiếm tỉ lệ cao nhất.

- Năm 2015: Tổng doanh thu HĐTC bằng 1,557% tổng doanh thu.

- Năm 2016: bằng 2,144% tổng doanh thu, tăng khoảng 1,5 lần so với 2015.

- Năm 2017: bằng 2,755% tổng doanh thu, tăng nhẹ so với năm 2016 nhưng là cao nhất trong 5 năm gần đây.

- Năm 2018: chỉ bằng 0,9575% tổng doanh thu, giảm gần 3 lần so với năm trước đó.- Năm

2019: mức doanh thu HĐTC thấp nhất trong 5 năm, giảm hơn 3 lần so với năm 2018 và

bằng 0,339% tổng doanh thu. 2.3. Nhận xét -

Vinacafé có tổng doanh thu thuần tăng không đều qua các năm, có sự chêch lệch lớn

tử năm 2015 đến năm 2019 do các nguyên nhân chủ yếu như 12 lOMoARcPSD| 27790909

+ Tình hình kinh tế khó khăn chung

+ Bất ổn trong giá nguyên liệu đầu vào, giá thị trường chung trên thế giới.

+ Hoạt động trồng cà phê tại các vùng nguyên liệu chính của Vinacafé vẫn chưa được quan

tâm đúng mức để duy trì chất lượng hạt cà phê và cải thiện năng suất.

+ Sự cạnh tranh khốc liệt trên thị trường. -

Năm 2018,doanh thu thuần của Vinacafé đạt 3,435 tỷ đồng, đạt mức doanh thu cao

nhất trong 5 năm gần đây. -

Các khoản giảm trừ doanh thu cũng giảm mạnh từ 95 tỷ (năm 2015), xuống 5,4 tỷ

(năm 2019) cho thấy sự tiến bộ về các hoạt động sản xuất, chất lượng hàng hóa, hoạt động

thương mại… , đồng thời hạn chế về những hao trừ của doanh thu mang vai trò quan trọng

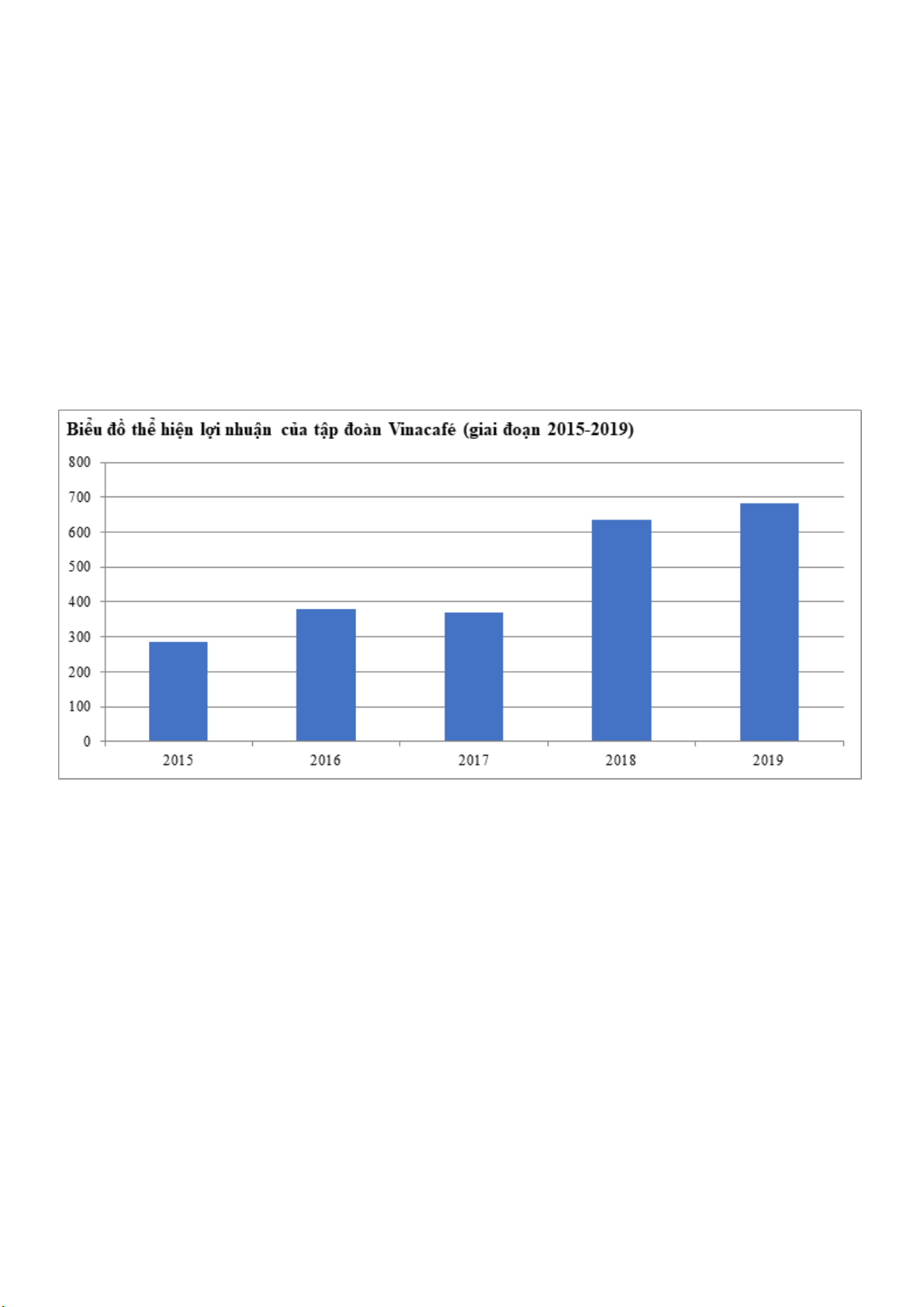

trong việc đem lại nguồn tổng doanh thu cao hơn. 3. Lợi nhuận của doanh nghiệp từ 2015-2020 Đơn vị: tỷ đồng

(Theo VietStockFinance.vn)

-Năm 2015, lợi nhuận sau thuế đạt 295 tỷ đồng, đạt 71% so với kết quả 2014.

-Năm 2016, lợi nhuận sau thuế là 381 tỷ đồng vượt 52% so với kế hoạch và 29% so với lợi nhuận sau thuế 2015.

-Năm 2017, lợi nhuận sau thuế là 369 tỷ đạt 97% so với kế hoạch giảm 3% so với 2016.

-Năm 2018, lợi nhuận sau thuế đạt 640 tỷ đồng, đạt 128% so với kế hoạch mức cao, cao

hơn kết quả kinh doanh năm 2017 là 72%. 13 lOMoARcPSD| 27790909

-Năm 2019, lợi nhuận sau thuế đạt 681 tỷ đồng tương đương 105% so với kế hoạch( mức

thấp), tăng 6% so với năm 2018.

-Trong năm 2016- 2017, lợi nhuận giảm 3% . Đây có thể nói là giai đoạn mà tập đoàn gặp

nhiều khó khăn, phải đối mặt với nhiều thách thức như giá nguyên liệu đầu vaò tăng mạnh,

tái cơ cấu hàng tồn kho tại hệ thống phân phối, chuyển đổi mô hình bán hàng từ đẩy sang

kéo,… điều này đã làm sụt giảm doanh thu của công ty.

-Lợi nhuận năm 2019 tăng 130,84% so với năm 2015. Từ 295 tỷ đến 681 tỷ. Đây là một con số rất ấn tượng.

Nhìn chung trong giai đoạn 2015-2019. Lợi nhuận của công ty tăng mạnh, qua đó có thể

thấy Vinacafé đang càng ngày khẳng định được vị thế của mình trên hệ thống đồ uống ở nước ta.

Đánh giá về tập đoàn Vinacafé

1. Điểm mạnh và điểm yếu của tập đoàn vinacafé. 1.1. Điểm mạnh

- Kinh nghiệm về kĩ thuật chế biến đặc biệt đối với sản phẩm cà phê hòa tan, Vinacafé là nhà

sản xuất và nhà cung cấp đầu tiên tại Việt Nam.

- Uy tín thương hiệu lâu năm

- Thực hiện nghiêm túc và đầy đủ các cam kết về chất lượng sản phẩm không sử dụng hóa chất

- Toàn bộ các sản phẩm được sản xuất và cung cấp trên thị trường đều có giấy chứng nhận

đảm bảo chất lượng và vệ sinh an toàn thực phẩm được phép lưu hành trong và ngoaig nước 1.2. Điểm yếu -

Đầu tư cho việc quảng cáo và tiếp thị còn nhiều hạn chế, hiện nay chi phí bán hàng

tiếpthị chỉ chiếm khoảng 7-10% trên tổng doanh thu mỗi năm. -

Cà phê rang xay chiếm thị phần nhỏ, việc phát triển thị phần của nhóm sản phẩm này

tương đối khó khăn do thói quen của người tiêu dùng và sự cạnh tranh gay gắt của các nhà

cung cấp tư nhân nhỏ lẻ. Tuy nhiên công ty cũng xác định đây cũng sẽ là cơ hội lớn vì thì

trường cà phê rang xay của Việt Nam rất tiềm năng. -

Quy mô sản xuất của hiện tại chưa đáp ứng được nhu cầu phát triển của thị trường trong những năm tới. 14 lOMoARcPSD| 27790909

2. Đánh giá về sự phù hợp định hướng phát triển của Công ty với định hướng của

ngành, chính sách của Nhà nước và xu thế chung trên thế giới.

Sau khi Việt nam gia nhập vào tổ chức thương mại thế giới (WTO) thì các doanh nghiệp

trong nước đã có nhiều cơ hội hơn để đưa hàng hóa của mình ra các nước trên thế giới, trong

đó có Vinacafé Biên Hòa. Bên cạnh đó, ngoài cơ hội được tiếp cận với thị trường quốc tế các

doanh nghiệp trong nước cần phải phát triển và bắt nhịp với tình hình tăng trưởng kinh tế cao

trên toàn Thế giới để tăng khả năng cạnh tranh ngày càng cao với các doanh nghiệp nước

ngoài. Điều này đòi hỏi Vinacafé Biên Hòa phải luôn luôn không ngừng phát triển và nâng

cao vị thế thương hiệu với những sản phẩm của mình để đáp ứng nhu cầu tiêu dùng ngày

càng tăng cao của thị trường trong nước và quốc tế. Nhận biết được điều này với tầm nhìn

chiến lược lâu dài, Vinacafé Biên Hòa đang tiến hành xây dựng nhà máy chế biến sản phẩm

cà phê tại Long Thành, Đồng Nai nhằm đáp ứng nhu cầu ngày càng cao của thị trường hiện

nay, tăng cường cung cấp thêm ra bên ngoài các sản phẩm có chất lượng cao của Công ty

nhằm tăng khả năng cạnh tranh so với các đối thủ cùng ngành. Để sản phẩm đầu ra được

hoàn hảo hơn, Công ty kiểm soát chất lượng ngay từ nguyên liệu đầu vào đến quy trình chế

biến. Kế hoạch kiểm soát sản xuất và kiểm soát chất lượng đầu ra của sản phẩm được hướng

dẫn cụ thể cho từng nhân viên nhằm đảm bảo sự nhất quán trong quá trình sử dụng cũng như

giúp kiểm soát các quy trình hợp lý và khoa học hơn. Các công đoạn trong quy trình sản xuất

được kiểm soát chặt chẽ, nhanh chóng phát hiện và lượng tốt xử lý kịp thời khi phát sinh sản

phẩm không phù hợp nhằm cung cấp cho khách hàng sản phẩm có chất lượng tốt nhất với

giá cả cạnh tranh nhất. Ngoài các yếu tố kề chất lượng sản phẩm, thị phần và thương hiệu

của Công ty thì một nhân tố khác cũng không kém phần quang trọng trong sự phát phiển của

Doanh nghiệp là yết tố con người. Với kinh nghiệm hàng chục năm trong ngành, Vinacafé

Biên Hòa luôn xem nguồn nhân lực là tài sản vô giá, là yếu tố then chốt đã mang lại thành

công vượt bậc cho Công ty trong những năm gần đây. Trong giai đoạn sắp tới nhằm đáp ứng

được nhu cầu hội nhập, cũng như đáp ứng được với tình hình nhu cầu thị trường, Công ty sẽ

có những chính sách hỗ trợ nhân viên nâng cao trình độ thông qua các khóa đào tạo, bảo đảm

cung cấp các điều kiện cần thiết và khen thưởng xứng đáng để nhân viên viên phát huy tối đa

năng lực của mình để đóng góp cho sự phát triển của Công ty trong tương lai cũng như hiện tại.

3. Cơ hội và thách thức của tập đoàn Vinacafe 3.1. Cơ hội

Hiện tại, ngành chế biến cà phê tại Việt Nam chỉ chiếm 6% trên tổng số sản lượng sản

xuất cà phê của cả nước, đồng thời tốc độ tăng trưởng của thị trường cà phê hoà tan được dự

báo là 8-10%/năm từ 2018 trở đi đã tạo ra cơ hội rất lớn cho Công ty trong tương lai.

So với các nước sản xuất cà phê trên thế giới như Braxin với mức tiêu thụ nội địa là

4,7kg/người/năm thì mức tiêu thụ của người Việt Nam chỉ vào khoảng 0,6kg/người/năm là

rất thấp, số liệu này dự báo mức tăng trưởng tiêu thụ cà phê chế biến trong tương lai tại Việt

Nam là rất khả quan, đây cũng là một cơ hội phát triển thị phần và tăng trưởng doanh thu lợi nhuận của Công ty. 15 lOMoARcPSD| 27790909

Bên cạnh đó, các tiêu chuẩn đảm bảo an toàn thực phẩm ngày càng cao và được thực thi

theo quy định nghiêm ngặt của pháp luật đã tạo ra cơ hội lớn cho các sản phẩm của Vinacafé BH. 3.2. Thách thức -

Cạnh tranh trên thị trường diễn ra rất quyết liệt không chỉ đối với các thương hiệu lớn

như Nestcafe, G7, Maccoffee mà còn đối với các doanh nghiệp tư nhân nhỏ lẻ. -

Xu hướng và thị hiếu người tiêu dùng luôn luôn là một thách thức lớn đối với doanh

nghiệp chế biến cà phê hoà tan. Việc đáp ứng nhu cầu tiêu dùng có thể tạo ra một cơ hội phát

triển tốt mà cũng có thể gặp rất nhiều rủi ro trong kinh doanh. KẾT LUẬN

Để có vị thế như ngày hôm nay Tổng công ty Cafe Việt Nam - VINACAFE đã không ngừng

sản xuất kinh doanh. Với hơn một thập kỉ hình thành và phát triển, VINACAFE đã dần

khẳng định được vị thế tối ưu mang tầm thương hiệu Quốc gia, được giới chuyên môn cũng

như khách hàng đánh giá cao. Ngoài việc giữ vị trí đứng đầu tại thị trường trong nước, với

xuất khẩu VINACAFE vẫn duy trì và phát triển những thị trường chủ lực như Mỹ, Đài Loan,

Trung Quốc,.. Những yếu tố trên đã cho thấy sự nỗ lực không ngừng và tất cả đều có sức ảnh

hưởng tới doanh thu và lợi nhuận của công ty, đặc biệt là trong giai đoạn 2015-2019.

Mặt khác, trên cơ sở phân tích doanh thu và lợi nhuận giúp công ty phát hiện những hạn chế

của mình để từ đó tìm ra hướng giải quyết khắc phục để hướng tới mục tiêu tối đa hóa lợi

nhuận nâng cao hiệu quả sản xuất kinh doanh. Bên cạnh đó cần phải phát huy hơn nữa những

mặt tích cực để đạt hiệu quả kinh doanh ngày càng cao hơn. 16