Bản báo cáo Phân tích kinh doanh 2023 Công ty cổ phần sữa Việt Nam (Vinamilk) môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

Công ty Cổ phần Sữa Việt Nam, tên khác: Vinamilk là tập đoàn dinh dưỡng hàng đầu Việt Nam hiện nay, sở hữu hệ thống gần 20 nhà máy, hơn 15 trang trại trong và ngoài nước. Tài liệu được sưu tầm gồm 21 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích hoạt động kinh doanh (BAS1320) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

BẢN BÁO CÁO VỀ CÔNG TY SỮA VIỆT NAM

I. Giới thiệu tổng quan về Công ty Cổ phần Sữa Việt Nam (Vinamilk) 1. Giới thiệu chung

Công ty Cổ phần Sữa Việt Nam, tên khác: Vinamilk là tập oàn dinh dưỡng hàng ầu

Việt Nam hiện nay, sở hữu hệ thống gần 20 nhà máy, hơn 15 trang trại trong và ngoài

nước. Vinamilk có danh mục sản phẩm phong phú, với hơn 250 loại sản phẩm a dạng

các ngành hàng như sữa nước, sữa chua, sữa bột và bột dinh dưỡng, sữa ặc, kem, phô

mai, sữa hạt, nước giải khát, dòng sản phẩm Organic… áp ứng mọi nhu cầu về dinh

dưỡng của người tiêu dùng Việt Nam.

Ngoài việc khẳng ịnh ược vị thế thương hiệu ở thị trường nội ịa, Vinamilk còn có

nhiều bước i chiến lược ể xây dựng chỗ ứng cho thương hiệu sữa Việt Nam trên thị

trường thế giới thông qua các hoạt ộng xúc tiến thương mại và tích cực thúc ẩy xuất

khẩu tại nhiều nước như Trung Quốc, Hàn Quốc, Nhật Bản, Hoa Kỳ... Vinamilk cũng

là công ty sữa ầu tiên của Việt Nam ược cấp phép xuất khẩu sữa vào các quốc gia thuộc

Liên minh kinh tế Á Âu (EAEU). 2. Lĩnh vực kinh doanh

Vinamilk hoạt ộng trong lĩnh vực kinh doanh chính là chế biến, sản xuất và mua bán

sữa tươi, sữa óng hộp, sữa bột, bột dinh dưỡng, sữa chua, sữa ặc, sữa ậu nành, thức uống

giải khát và các sản phẩm từ sữa khác. 3. Ngành kinh doanh chính -

Sản xuất và kinh doanh bánh, sữa ậu nành, sữa tươi, nước giải khát. sữa hộp, sữa

bột, bột dinh dưỡng và các sản phẩm từ sữa khác. -

Kinh doanh công nghệ thực phẩm, thiết bị phụ tùng, vật tư, hóa chất và nguyên liệu. -

Kinh doanh bất ộng sản, quyền sử dụng ất thuộc chủ sở hữu, chủ sử dụng hoặc i

thuê (theo quy ịnh tại iều 11.3 Luật Kinh doanh Bất ộng sản năm 2014). -

Kinh doanh kho, bến bãi, vận tải. -

Vận tải hàng hóa nội bộ bằng ô tô phục vụ cho hoạt ộng sản xuất và tiêu thụ sản phẩm của Công ty. -

Sản xuất, mua bán rượu, bia, ồ uống không cồn, nước khoáng, thực phẩm chế

biến, cà phê rang xay và cà phê phin hòa tan (không sản xuất chế biến tại trụ sở) - Phòng

khám a khoa (không hoạt ộng tại trụ sở). - Chăn nuôi, trồng trọt. lOMoAR cPSD| 58815430 -

Bán lẻ ường, sữa và các sản phẩm sữa, bánh, mứt, kẹo và các sản phẩm chế biến

từ ngũ cốc, bột, tinh bột và thực phẩm khác. -

Bán lẻ ồ uống có cồn, ồ uống không chứa cồn (các loại ồ uống nhẹ, có chất ngọt,

có hoặc không có ga), nước khoáng thiên nhiên, rượu vang và bia cồn ở nồng ộ thấp hoặc không chứa cồn. -

Sản xuất và kinh doanh các mặt hàng từ trà và rượu vang. -

Sản xuất, chăn nuôi, chế biến và kinh doanh các sản phẩm chăn nuôi và hỗn hợp

bột phục vụ hoạt ộng chăn nuôi.

II. Phân tích tình hình kết quả kinh doanh của Công ty Cổ phần Sữa Việt Nam (Vinamilk)

1. Phân tích tình hình kết quả kinh doanh, kết quả hoạt ộng kinh doanh

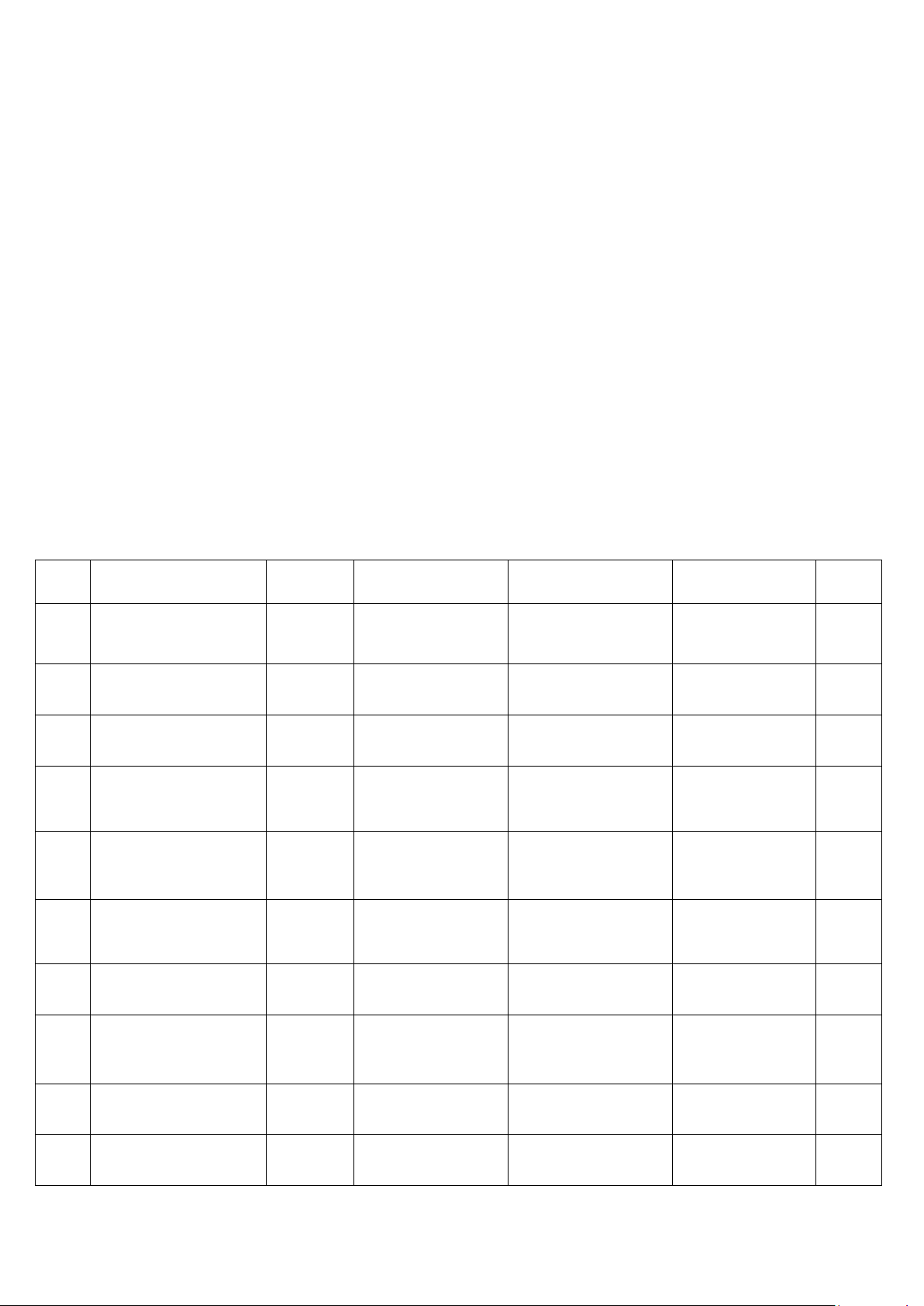

BẢNG 1. PHÂN TÍCH ĐÁNH GIÁ CHUNG TÌNH HÌNH KẾT QUẢ KINH DOANH

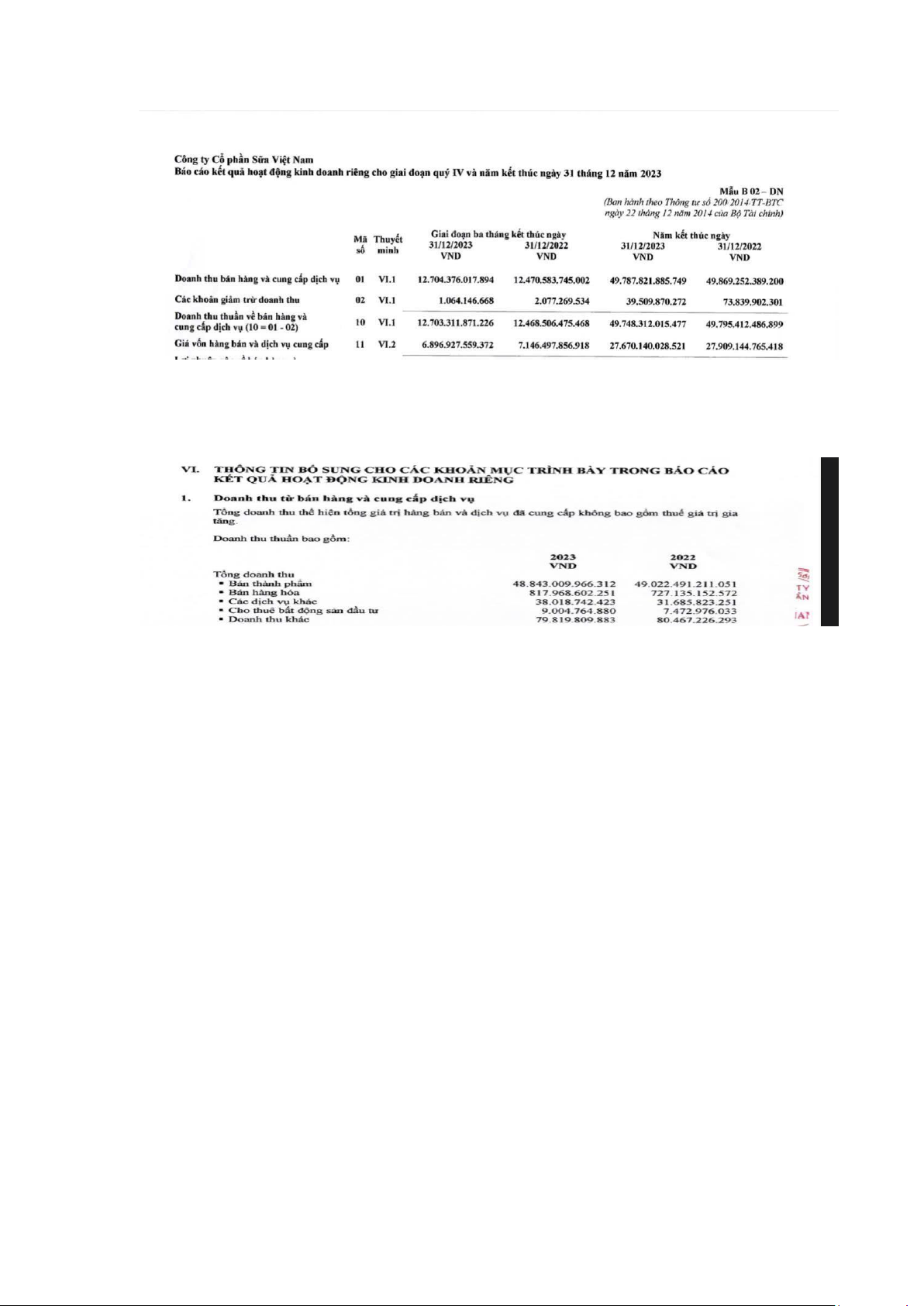

,DOANH THU CỦA VINAMILK NĂM 2023 VO VỚI NĂM 2022 Đơn vị VND Tỷ lệ (%) Sự chênh lệch của 2023 so với 2022 STT Chỉ tiêu Mã số Năm 2023 Năm 2022 (0.16) Doanh thu bán hàng và 1 cung cấp dịch vụ 1

49,787,821,885,749 49,869,252,389,200 (81,430,503,451) (46.49) Các khoản giảm trừ 2 doanh thu 2 39,509,870,272 73,839,902,301 (34,330,032,029) (0.09) Doanh tu thuần về bán hàng và cung cấp dịch 3 vụ 10

49,748,312,015,477 49,795,412,486,899 (47,100,471,422) (0.86) Giá vốn hàng bán và (239,004,736,897 4 dịch vụ cung cấp 11

27,670,140,028,521 27,909,144,765,418 ) 0.88 Lợi nhuận gộp về bán hàng và cung cấp dịch 5 vụ 20

22,078,171,986,956 21,886,267,721,481 191,904,265,475 8.42 Doanh thu hoạt ộng 6 tài chính 21

1,564,632,266,590 1,443,129,938,701 121,502,327,889 (21.36) (135,989,872,002 7 Chi phí tài chính 22 500,569,105,963 636,558,977,965 ) 113.84 8 Chi phí Lãi vay 23 319,960,906,546 149,625,184,839 170,335,721,707 4.63 9 Chi phí bán hàng 25

11,749,902,501,101 11,229,692,142,113 520,210,358,988 12.98 lOMoAR cPSD| 58815430 Chi phí quản lý doanh 10 nghiệp 26 971,093,660,676 859,560,797,485 111,532,863,191 (1.72)

Lợi nhuận thuần từ hoạt (182,346,756,813 11 ộng kinh doanh 30

10,421,238,985,806 10,603,585,742,619 ) (22.95) 12 Thu nhập khác 31 164,121,613,262 213,016,368,808 (48,894,755,546) (76.42) 13 Chi Phí khác 32 23,815,069,714 100,977,091,808 (77,162,022,094) (5.95) Kết quả từ hoạt ộng 14 khác 40 122,306,543,548 130,039,277,000 (7,732,733,452) (1.77)

lợi nhuận kế toán trước (190,079,490,265 15 thuế 50

10,543,545,529,354 10,733,625,019,619 ) (3.13) Chi phí TNDN hiện (390.0 16 hành 51

1,810,363,849,173 1,868,792,037,591 (58,428,188,418) 8)

Chi phí /( lợi ích) thuế 17 TNDN hoãn lại 52 22,735,939,958 (7,837,682,550) 30,573,622,508 (1.83) Lợi nhuận sau thuế (162,224,924,355 18 TNDN 60

8,710,445,740,223 8,872,670,664,578 ) 0.05 (10)+(21) 19

Tổ̉̉̉̉̉̉̉ng luân chuyển thuần +(31)

51,477,065,895,329 51,451,558,794,408 25,507,100,921 0.35 11+22+26 +25+32+ 20 Tổng chi phí 52+51

42,866,190,758,696 42,716,765,089,380 149,425,669,316 0.15 21 Doanh thu kinh doanh 10+21

51,312,944,282,067 51,238,542,425,600 74,401,856,467 (4.49)

Lợi nhuận từ hoạt ộng (439,838,956,704 22 bán hàng

20-25-26 9,357,175,825,179 9,797,014,781,883 ) (1.88) 60/tổng luân

Hệ số sinh lời hoạt ộng chuyển 23 ròng (ROS) thuần 0.169210 0.172447 (0.003237) (1.82) 50/tổng luân

Hệ số sinh lời từ hoạt chuyển 24 ộng trước thuế thuần 0.204820 0.208616 (0.003796) (1.86) lOMoAR cPSD| 58815430 30/ doanh thu kinh

Hệ số sinh lời từ hoạt doanh 25 ộng kinh doanh 0.203092 0.206945 (0.003854) (4.63) lợi nhuận từ bán hàng

Hệ số sinh lời từ hoạt /doanh thu 26 ộng bán hàng 0.182355 0.191204 (0.008849) 0.30 tổng chi phí/tổng luân chuyển 27 Hệ số chi phí thuần 0.832724 0.830233 0.002491 (1.00)

Hệ số giá vốn hàng bán 11/ doanh 28 thu 0.539243 0.544690 (0.005448) 4.48 kinh doanh 25/ doanh 29

Hệ số chi phí bán hàng thu 0.228985 0.219165 0.009820 12.81 Hệ số chi phí quản lý 26/ doanh 30 doanh nghiệp thu 0.018925 0.016776 0.002149 (2.39)

Lợi nhuận từ hoạt ộng kinh doanh trước những thay ổi vốn (260,039,278,603 31 lưu ộng

10,640,495,817,045 10,900,535,095,648 ) (1.77) Lợi nhuận trước thuế

iều chỉnh cho các khoản (190,079,490,265 32

10,543,545,529,354 10,733,625,019,619 ) (15.82) Lưu chuyển tiền thuần từ hoạt ộng kinh doanh (1,379,412,178,58 33

7,338,078,791,739 8,717,490,970,324 5) (27.60)

Lưu chuyển tiền từ hoạt (913,283,646,587 34 ộng ầu tư

2,395,360,491,632 3,308,644,138,219 ) (61.82) Lưu chuyển tiền thuần (7,756,980,000,00 35 từ hoạt ộng tài chính

4,790,548,463,250 12,547,528,463,250 0) (70.76) Lưu chuyển tiền thuần (368,223,517,850 36 trong năm 152,169,836,857 520,393,354,707 ) (0.37) Tổng doanh thu bán (179,481,244,739 37 thành phẩm

48,843,009,966,312 49,022,491,211,051 ) (0.80) 38 Doanh thu khác

7,981,980,988,300 8,046,722,629,300 (64,741,641,000) (0.09) lOMoAR cPSD| 58815430

4,974,831,201,547, 4,979,541,248,689,9 (4,710,047,142,20 39 Tổng doanh thu thuần 700 00 0) 16.40 Tổng doanh thu với các 11,958,461,900,5 40 công ty con

84,883,921,045,600 72,925,459,145,100 00 (36.27)

Thu thập từ cổ tức và (12,035,453,877,0 41 lợi nhuận ược chia

21,145,208,407,000 33,180,662,284,000 00) 2.52

Lãi chênh lệch tỉ giá hối 42 oái

10,924,793,751,800 10,656,123,543,300 268,670,208,500 2.57 Doanh thu hoạt ộng tài 43 chính khác

4,027,097,165,600 3,926,094,385,800 101,002,779,800 8.42 tổng doanh thu hoạt ộng 156,463,226,659,00 12,150,232,788,9 44 tài chính 0 144,312,993,870,100 00 (0.09)

4,974,831,201,547, 4,979,541,248,689,9 (4,710,047,142,20 45 Doanh thu thuần 700 00 0) (0.16) 2. Nhận xét 2.1. Đánh giá khái quát

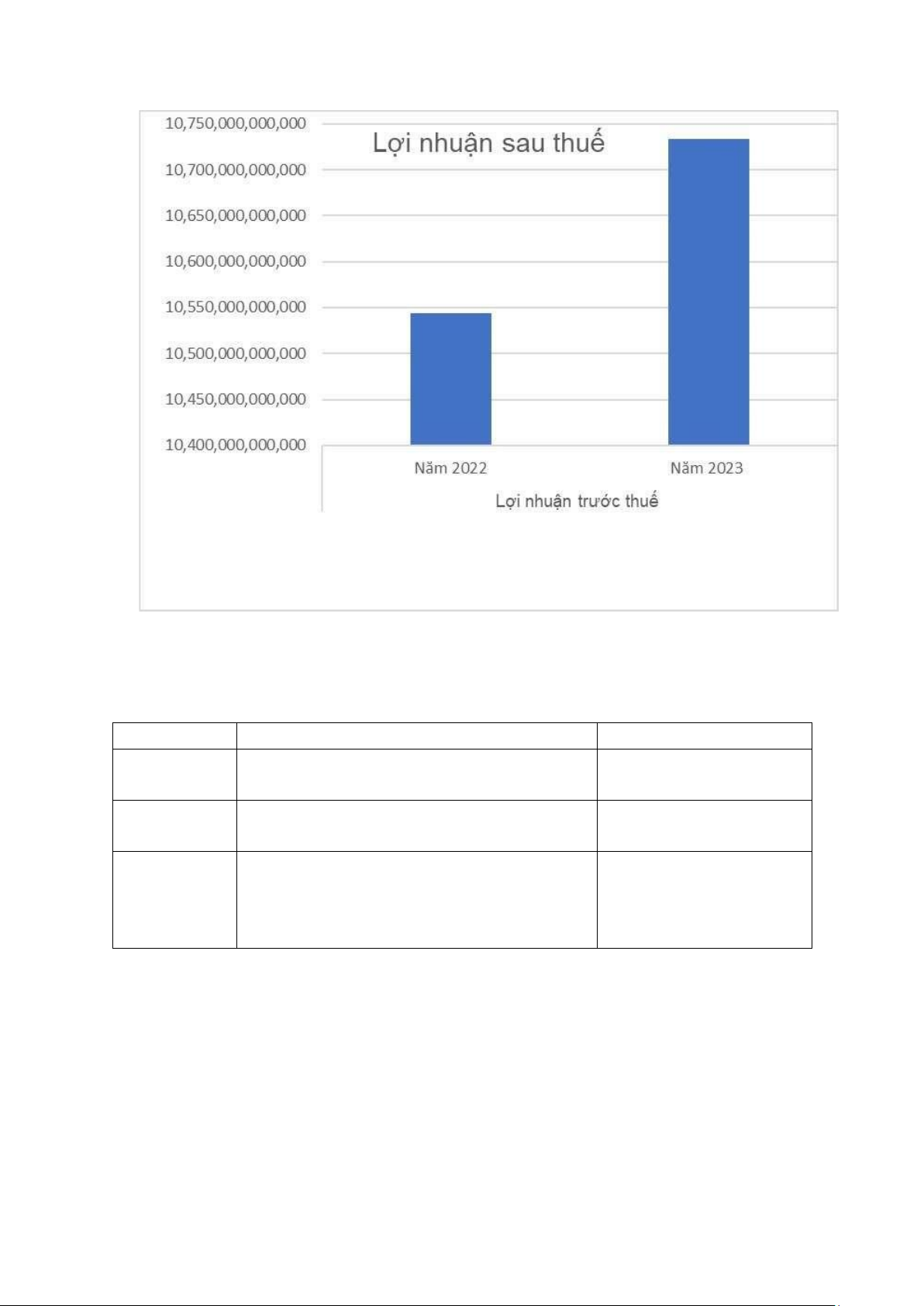

Theo bảng phân tích trên, có thể thấy ược lợi nhuận sau thuế của doanh nghiệp trong

năm 2023 là 8.710.445.740.223 ồng, giảm 162.224.924.355 ồng so với năm 2022 (tương

ứng giảm 1,83%). Sự sụt giảm nhẹ trong lợi nhuận sau thuế của doanh nghiệp dẫn ến

hệ số sinh lời hoạt ộng (ROS) của doanh nghiệp giảm từ 0,1724 xuống còn 0,1693 (tỷ lệ giảm 1,88%).

Lợi nhuận sau thuế của doanh nghiệp năm 2023 là 8.710.445.740.223 ồng thể hiện

doanh nghiệp kinh doanh có lãi nhưng hệ số sinh lời hoạt ộng (ROS) cho thấy kết quả

kinh doanh của doanh nghiệp ã có sự giảm nhẹ so với năm 2022. Từ căn cứ trên, ta i

vào phân tích về kết quả kinh doanh của công ty, thông qua việc phân tích chi tiết các

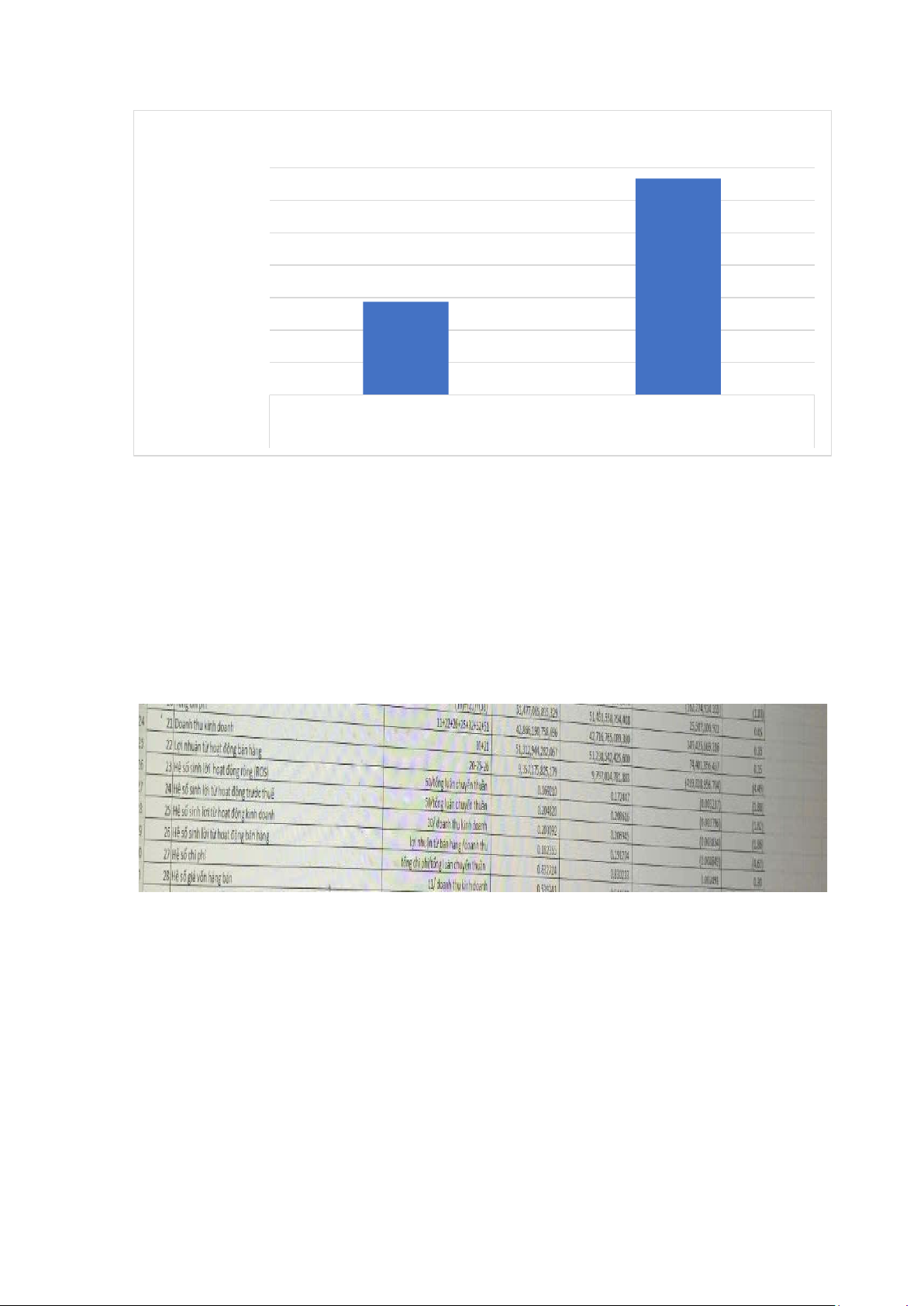

chỉ tiêu trên ể ưa ra nhận xét khách quan nhất về tình hình kinh doanh của công ty. lOMoAR cPSD| 58815430 Lợi nhuận sau thuế 10,750,000,000,000 10,700,000,000,000 10,650,000,000,000 10,600,000,000,000 10,550,000,000,000 10,500,000,000,000 10,450,000,000,000 10,400,000,000,000 Năm 2022 Năm 2023 Lợi nhuận trước thuế 2.2. Phân tích chi tiết

Các chỉ số tổng luân chuyển thuần, lợi nhuận thuần từ hoạt ộng kinh doanh, lợi nhuận

sau thuế, hệ số sinh lời hoạt ộng ròng (ROS), hệ số sinh lời từ hoạt ộng trước thuế, hệ

số sinh lời từ hoạt ộng kinh doanh, hệ số sinh lời từ hoạt ộng bán hàng ều giảm nhẹ so

với năm 2022. Ngoài ra, các hệ số chi phí (Hcp), hệ số chi phí bán hàng (Hcpb) và hẹ

số chi phí quản lý doanh nghiệp ều tăng lần lượt với tỉ lệ 0,3%, 4,48% và 12,81% cho

thấy công tác quản lý chi phí, chi phí bán hàng và quản lý doanh nghiệp kém hiệu quả hơn so với năm 2022.

Thứ nhất, doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2023 so với năm

2022 giảm nhẹ 47.100.471.422 ồng (tương ứng 0,09%). Cụ thể, doanh thu bán hàng và

cung cấp dịch vụ năm 2023 giảm 81.430.503.451 ồng so với năm 2022, tương ương

giảm 0,16%; các khoản giảm trừ doanh thu giảm 34.330.032.029 ồng so với năm 2022,

tương ương giảm 46,49%. Nhìn chung, doanh thu thuần về bán hàng và cung cấp dịch

vụ năm 2023 không biến ộng nhiều so với năm 2022. lOMoAR cPSD| 58815430

Thứ hai, giá vốn hàng bán và dịch vụ cung cấp năm 2023 so với 2022 giảm

239.004.736.897 ồng tương ứng với 0,86%. Nguyên nhân lớn nhất ến từ thành phẩm ã

bán năm 2023 giảm 367.771.449.394 ồng, tương ương giảm 1,38% so với năm 2022.

Thứ ba, lợi nhuận gộp về bán hàng và cung cấp dịch vụ năm 2023 tăng

191.904.265.475 ồng, tương ương tăng 0,88% so với năm 2022. Nguyên nhân do phần

giá vốn hàng bán và dịch vụ cung cấp giảm nhiều hơn so với phần doanh thu thuần về

bán hàng và cung cấp dịch vụ năm trước, vậy nên lợi nhuận gộp về bán hàng và cung

cấp dịch vụ vẫn tăng nhẹ so với năm 2022.

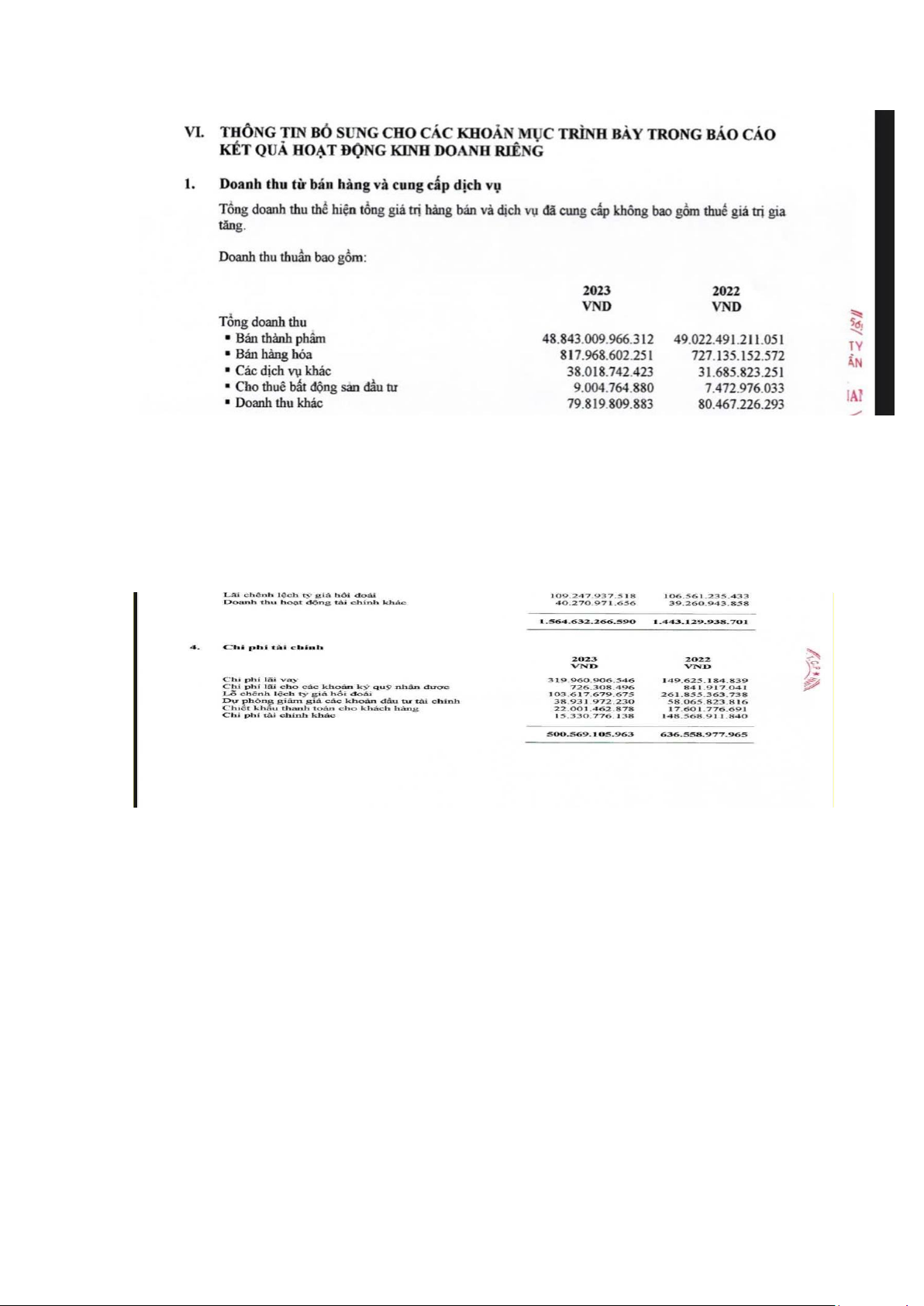

Thứ tư, doanh thu hoạt ộng tài chính năm 2023 tăng 121.502.327.889 ồng so với năm

2022, tương ứng với 8,42%. Nguyên nhân chủ yếu do lãi tiền gửi năm 2023 tăng 24,67%

so với năm 2022, tương ứng 238.160.136.776 tỷ ồng. Tuy nhiên, thu nhập từ cổ tức và

lợi nhuận ược chia năm 2023 giảm mạnh 36,27% so với năm 2022, tương ứng giảm

120.354.538.770 ồng. Các khoản lãi chênh lệch tỷ giá hối oái và doanh thu hoạt ộng tài

chính khác biến ộng không nhiều, doanh thu tăng khoảng 2,5-2,6% so với năm 2022. lOMoAR cPSD| 58815430

Thứ năm, chi phí tài chính năm 2023 giảm 135.989.872.002 ồng so với năm 2022,

tương ương giảm 21,36%. Trong ó, chủ yếu do lỗ chênh lệch tỷ giá hối oái và chi phí

tài chính khác giảm mạnh với con số lần lượt là 158.237.684.063 ồng (tương ứng giảm

60,43%) và 133.238.135.702 ồng (tương ứng giảm 89,68%) so với năm 2022. Tuy

nhiên, chi phí lãi vay năm 2023 tăng ột biến 113,84%, tương ứng tăng

170.335.721.707 ồng so với năm 2022.

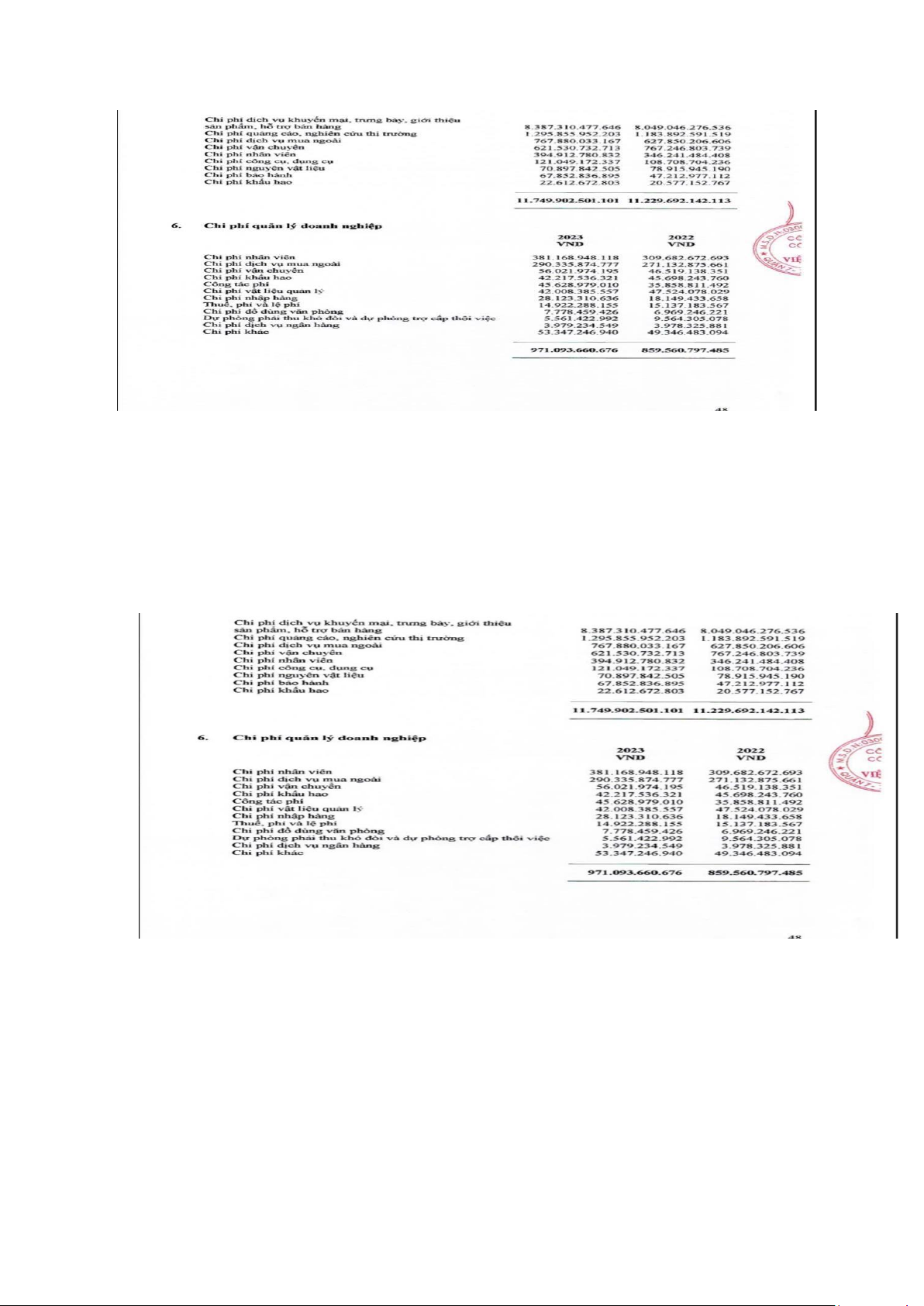

Thứ sáu, chi phí bán hàng năm 2023 tăng 520.210.358.988 ồng, tương ương tăng 4,63%

so với năm 2022. Nguyên nhân do các khoản chi phí dịch vụ khuyến mại, trưng bày,

giới thiệu sản phẩm, hỗ trợ bán hàng, chi phí dịch vụ mua ngoài và chi phí quảng cáo,

nghiên cứu thị trường tăng một khoản áng chú ý, các khoản tăng lần lượt

338.264.201.110 ồng (tương ứng 4,20%), 140.029.826.561 ồng (tương ứng 22,30%) và

111.963.360.684 ồng (tương ứng 9,46%). Bên cạnh ó, khoản chi phí vận chuyển năm

2023 gây chú ý khi có xu hướng giảm khá mạnh - giảm 145.716.071.026 ồng (tương ứng giảm 18,99%) so với năm 2022. lOMoAR cPSD| 58815430

Thứ bảy, chi phí quản lý doanh nghiệp năm 2023 so với năm 2022 tăng

111.532.863.191 ồng tương ương với 12,98%. Tăng mạnh nhất là chi phí nhân viên với

khoản tăng là 71.486.275.425 ồng (tương ương 23,08%) so với năm 2022. Bên cạnh ó,

khoản chi phí nhập hàng cũng tăng mạnh 54,95% so với năm 2023 (tương ứng tăng

9.973.876.978 ồng). Các khoản công tác phí và chi phí vận chuyển cũng tăng áng kể

với khoản tăng lần lượt là 9.770.167.518 ồng (tương ứng 27,25%) và 9.502.835.844 ồng (tương ứng 20,43%).

Thứ tám, lợi nhuận thuần từ hoạt ộng kinh doanh năm 2023 so với năm 2022 giảm

182.346.756.813 ồng, tương ứng với 1,72%. Tuy năm 2023, Vinamilk ghi nhận tăng ở

khoản lợi nhuận gộp về bán hàng và cung cấp dịch vụ và doanh thu hoạt ộng tài chính,

nhưng khoản tăng này không ủ bù ắp phần tăng chi cho chi phí bán hàng và chi phí quản

lý doanh nghiệp, dẫn tới lợi nhuận thuần từ hoạt ộng kinh doanh giảm nhẹ.

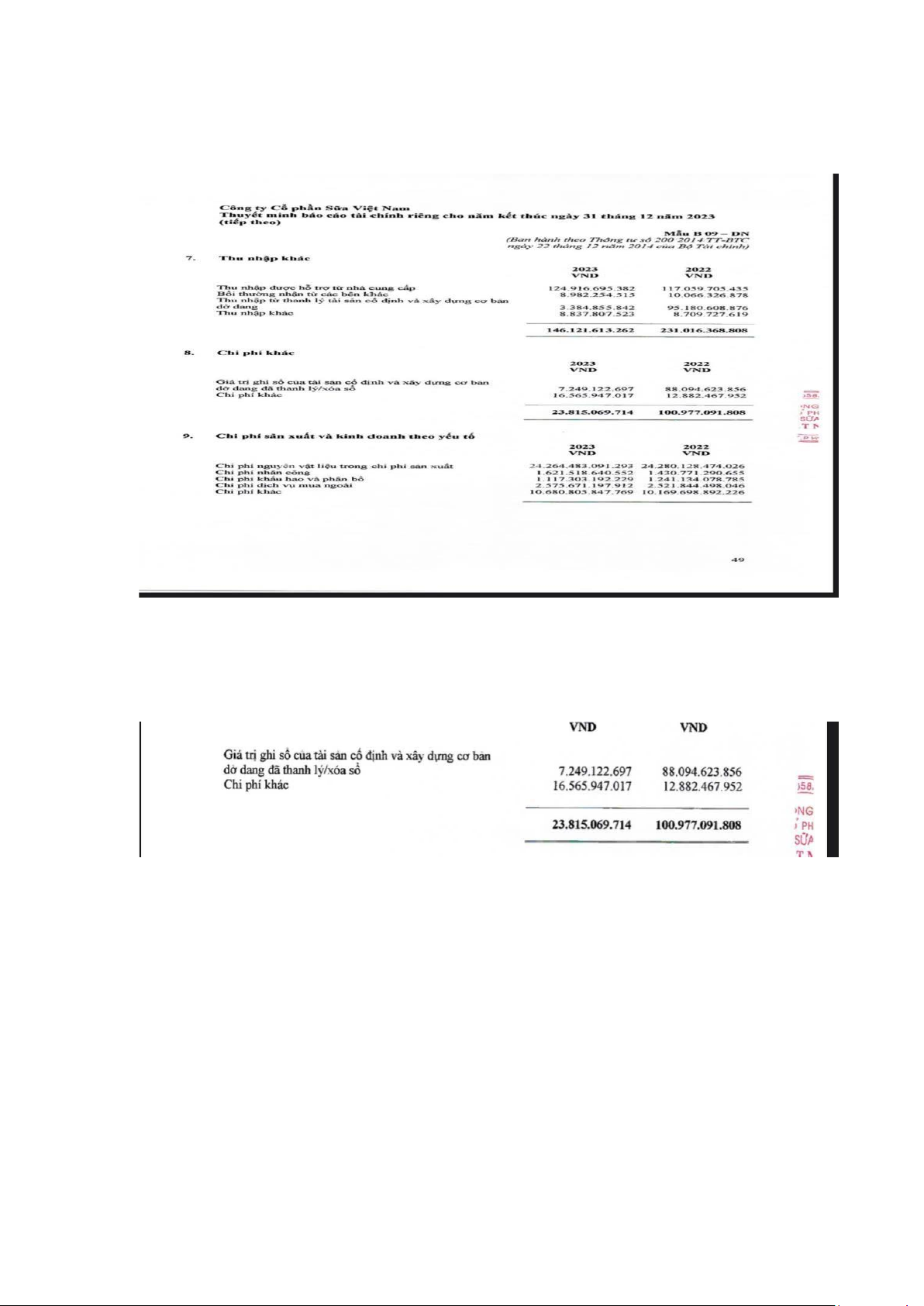

Thứ chín, thu nhập khác của Vinamilk năm 2023 giảm 84.894.755.546 ồng, tương

ứng giảm 36,75%. Trong ó, thu nhập từ thanh lý tài sản cố ịnh và xây dựng cơ bản dở lOMoAR cPSD| 58815430

dang ghi nhận giảm mạnh 96, 44% so với năm 2022, tương ứng giảm 91.795.753.034 ồng

Thứ mười, chi phí khác của Vinamilk năm 2023 ghi nhận giảm mạnh 76,42%, tương

ứng giảm 77.162.022.094 ồng so với năm 2022. Nguyên nhân chủ yếu do giá trị ghi sổ

của tài sản cố ịnh và xây dựng cơ bản dở dang ã thanh lý/xóa sổ năm 2023 giảm mạnh

80.845.501.159 ồng (tương ương 91,77%) so với năm 2022.

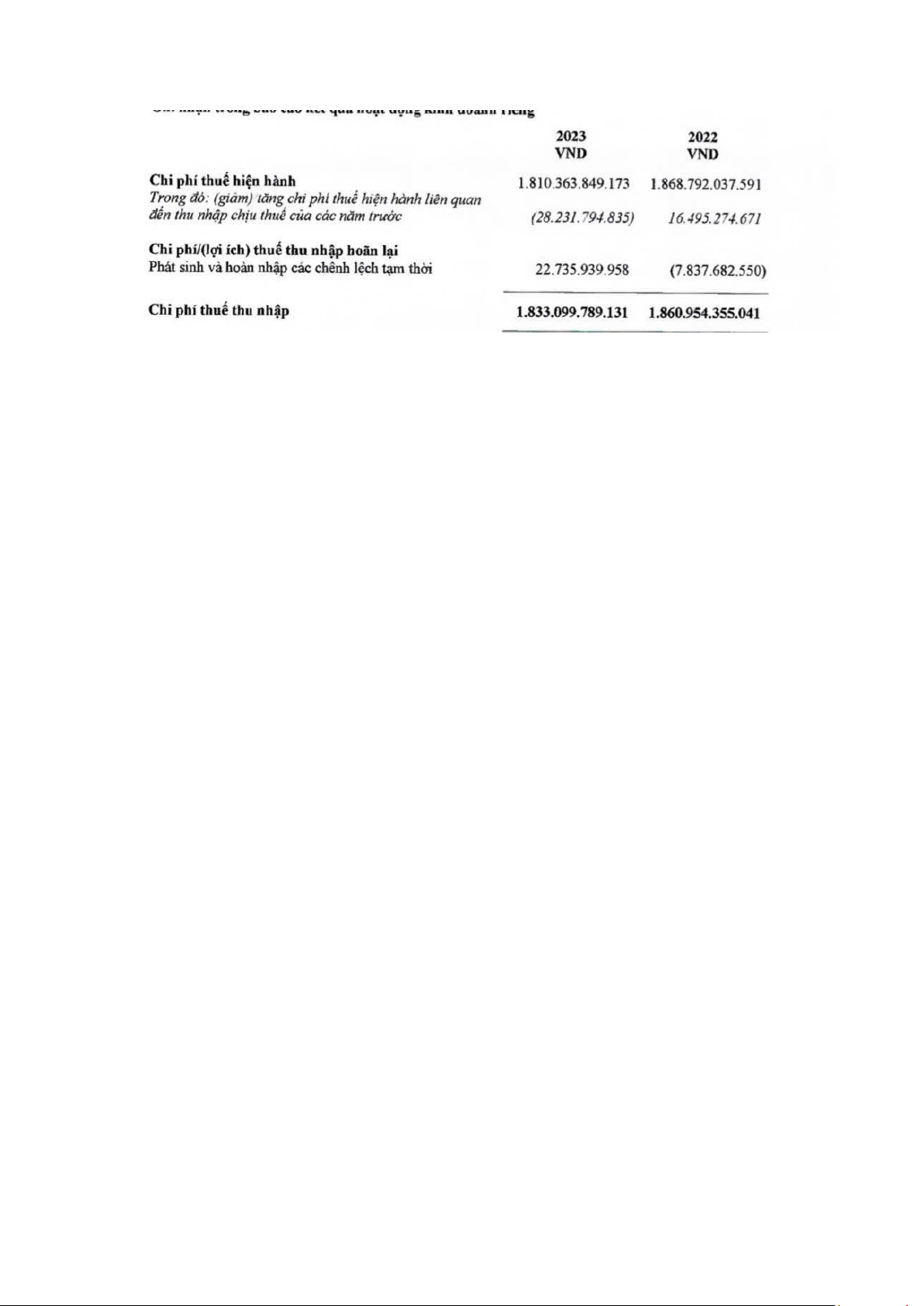

Thứ mười một, về chi phí thuế TNDN. Chi phí thuế TNDN hiện hành năm 2023 ghi

nhận giảm 58.428.188.418 ồng so với năm 2022 (tương ứng 3,13%). Bên cạnh ó, chi

phí thuế TNDN hoãn lại năm 2023 ghi nhận 22.735.939.958 ồng, tăng 30.573.622.508

ồng (tương ứng 390,08%) so với năm 2022. lOMoAR cPSD| 58815430

Thứ mười một, lợi nhuận sau thuế TNDN năm 2023 giảm 162.224.924.355 ồng,

tương ứng 1,83% so với năm 2022 khiến cho hệ số sinh lời hoạt ộng ròng (ROS) giảm

1,88%, tương ứng 0,0031 lần. Công ty nên phát huy tối a hiệu quả công tác quản lý chi

phí bán hàng và chi phí quản lý doanh nghiệp nhằm em lại những kết quả kinh doanh tích cực hơn.

3. Về các hệ số sinh lời

Thứ nhất, hệ số sinh lời từ hoạt ộng kinh doanh năm 2023 là 0,2031, giảm 0,0039 lần

với tỷ lệ giảm 1,86% so với năm 2022. Hệ số sinh lời từ hoạt ộng kinh doanh năm 2023

phản ánh với 1 ồng luân chuyển thuần công ty thu ược 0,2031 ồng lợi nhuận trước thuế,

còn năm 2022, với 1 ồng luân chuyển thuần công ty thu về ược 0,2069 ồng lợi nhuận

trước thuế. Hệ số sinh lời từ hoạt ộng kinh doanh giảm i cho thấy dấu hiệu không tích

cực trong khả năng sinh lời từ việc kinh doanh của doanh nghiệp, cần ề ra biện pháp ể

tối ưu việc kinh doanh của công ty.

Thứ hai, hệ số sinh lời hoạt ộng bán hàng năm 2023 là 0,1824, năm 2022 là 0,1912

lần, giảm 0,0088 lần (tương ứng giảm 4,63%) so với năm 2022. Hệ số sinh lời hoạt ộng

bán hàng năm 2023 phản ánh với 1 ồng doanh thu bán hàng, công ty thu 0,1824 ồng lợi

nhuận, còn năm 2022 hệ số sinh lời hoạt ộng bán hàng phản ánh với 1 ồng doanh thu

bán hàng công ty thu ược 0,1912 ồng lợi nhuận. Hệ số sinh lời hoạt ộng bán hàng giảm

cho thấy hoạt ộng bán hàng của doanh nghiệp ang phát huy không hiệu quả ổn ịnh như năm 2022.

Thứ ba, hệ số sinh lời hoạt ộng ròng (ROS) năm 2023 là 0,1692 lần, năm 2022 là

0,1724 lần giảm 0,0032 lần với tỷ lệ giảm 1,88%. Hệ số sinh lời ròng năm 2023 phản

ánh với 1 ồng luân chuyển thuần công ty thu ược 0,1692 ồng lợi nhuận sau thuế, còn

năm 2022 hệ số sinh lời ròng phản ánh trong 1 ồng luân chuyển thuần công ty thu ược

0,1724 ồng lợi nhuận sau thuế. Hệ số sinh lời ròng giảm nhẹ cũng là dấu hiệu không

tích cực, iều này cho thấy hiệu quả quản lý của công ty chưa ược tốt.

Thứ tư, hệ số sinh lời hoạt ộng trước thuế năm 2023 là 0,2049 lần, năm 2022 là 0,2085

lần giảm 0,0037 lần với tỷ lệ giảm 1,75%. Hệ số sinh lời hoạt ộng trước thuế năm 2023 lOMoAR cPSD| 58815430

phản ánh với 1 ồng luân chuyển thuần công ty thu ược 0,2049 ồng lợi nhuận trước thuế,

còn năm 2022, với 1 ồng luân chuyển thuần công ty thu về ược 0,2085 ồng lợi nhuận

trước thuế. Hệ số sinh lời hoạt ộng trước thuế giảm i là dấu hiệu không tích cực, tuy

công ty làm ăn vẫn có lãi nhưng vẫn cần có những giải pháp hợp lý ể cải thiện khả năng

sinh lời cho doanh nghiệp.

4. Về các hệ số chi phí

Thứ nhất, hệ số chi phí (Hcp) năm 2023 là 0,8327 lần, năm 2022 là 0,8302 lần tăng

0,0024 lần với tỷ lệ tăng 0,3%. Hệ số chi phí năm 2023 cho biết ể thu ược 1 ồng luân

chuyển thuần, công ty cần phải bỏ ra 0,8307 ồng chi phí, còn năm 2022 ể thu ược 1 ồng

luân chuyển thuần, công ty cần bỏ ra 0,83026 ồng chi phí. Hệ số chi phí tăng 0,3% tạo

ảnh hưởng ít nhiều ến lợi nhuận của công ty. Vinamilk cần có giải pháp tối ưu hệ số chi

phí ể cải thiện khả năng sinh lời của vốn kinh doanh.

Thứ hai, hệ số giá vốn hàng bán (Hgv) năm 2023 là 0,5392 lần, năm 2022 là 0,5447

lần, giảm 0,0054 lần với tỷ lệ giảm 1,00%. Hệ số giá vốn hàng bán năm 2023 phản ánh

ể thu ược 1 ồng doanh thu thuần, công ty phải bỏ ra 0,5392 ồng giá vốn, còn năm 2022

phản ánh ể thu ược 1 ồng doanh thu thuần, công ty phải bỏ ra 0,5447 ồng giá vốn. Hệ

số giá vốn hàng bán giảm là dấu hiệu tích cực, cho thấy Vinamilk ã quản lý giá thành

chặt chẽ, tránh ược tình trạng gây lãng phí vốn góp, từ ó góp phần làm tăng lợi nhuận

cho hoạt ộng kinh doanh. Tuy nhiên, doanh nghiệp cần xem xét thận trọng việc giảm

giá vốn ể không làm ảnh hưởng ến chất lượng sản phẩm.

Thứ ba, hệ số chi phí bán hàng (Hcpb) năm 2023 là 0,2290, năm 2022 là 0,2192 lần,

tăng 0,0098 (tương ứng 4,48%). Hệ số chi phí bán hàng tăng chứng tỏ năm 2023

Vinamilk ã không quản lý tốt chi phí bán hàng gây tác ộng không tích cực ến kết quả

kinh doanh của doanh nghiệp.

Thứ tư, hệ số chi phí quản lý doanh nghiệp (Hcpq) năm 2023 là 0,0189 lần, năm 2022

là 0,0168 lần tăng 0,0021 lần với tỷ lệ tăng 12,81%. Hệ số chi phí quản lý doanh nghiệp

năm 2023 phản ánh ể thu về 1 ồng doanh thu thuần, công ty phải bỏ ra 0,0189 ồng chi

phí quản lý doanh nghiệp, còn năm 2022 phản ánh ể thu về ược 1 ồng doanh thu thuần,

công ty cần bỏ ra 0,0168 ồng chi phí quản lý doanh nghiệp. Hệ số chi phí quản lý doanh

nghiệp tăng cho thấy công ty phải bỏ ra nhiều hơn 0,0021 ồng chi phí ể thu về 1 ồng

doanh thu thuần. Hệ số chi phí quản lý doanh nghiệp tăng mạnh nhất trong 4 hệ số chi

phí trên, cho thấy Vinamilk cần xem xét lại hiệu quả sử dụng chi phí quản lý doanh

nghiệp, tránh làm kết quả kinh doanh của doanh nghiệp giảm i. lOMoAR cPSD| 58815430

III. Phân tích hoạt ộng tài chính

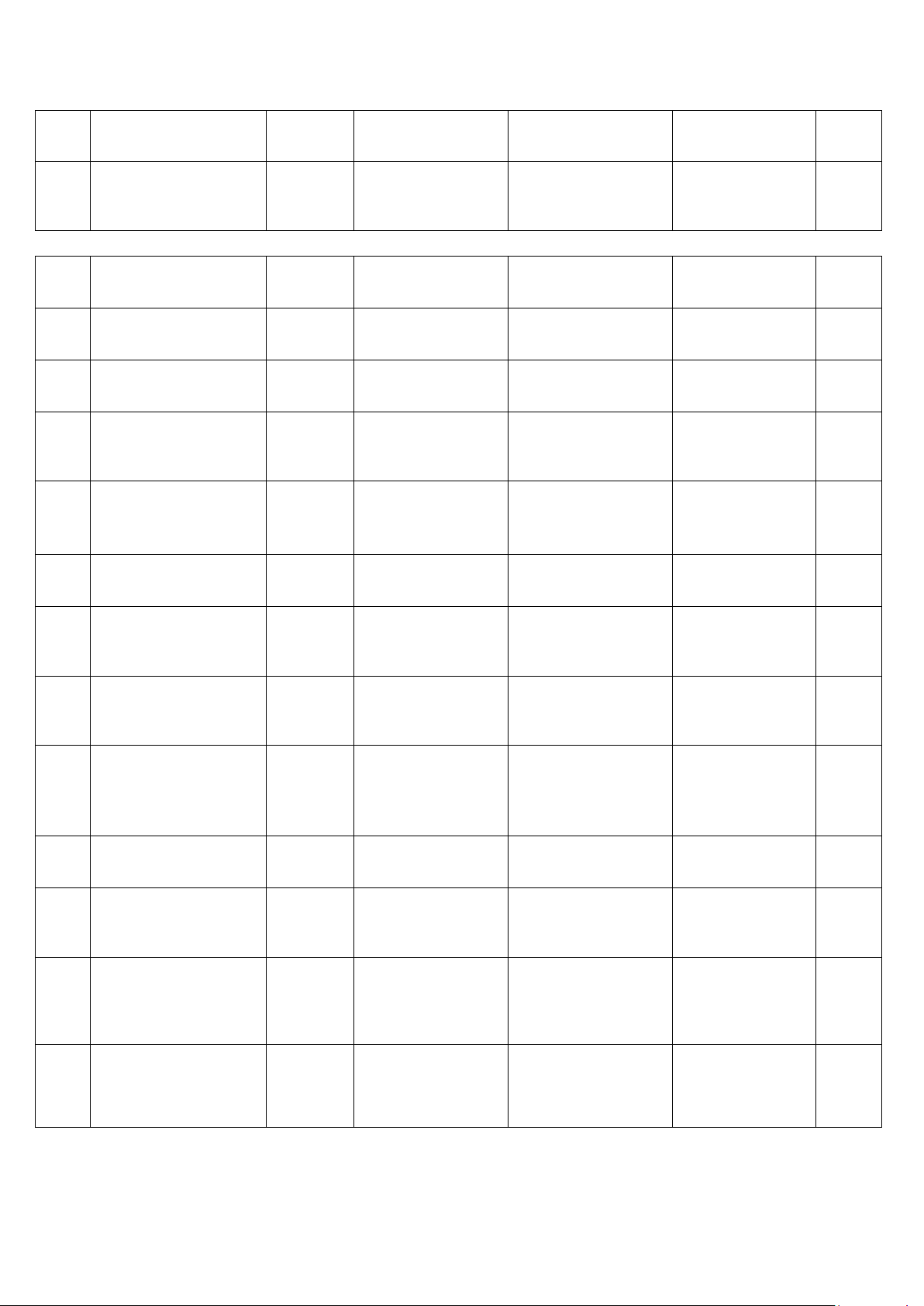

BẢNG 2: TÌNH HÌNH TÀI CHÍNH CÔNG TY Mã 2023 2022 Chêch lệch Tỉ lệ số VNĐ VNĐ LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG KINH DOANH Lợi nhuận trước

01 10.543.545.529.345 10.733.625.019.619 -190.079.490.247 -1,8% thuế Khấu hao phân

02 1.126.872.890.503 1.249.736.045.959 -122.863.155.456 -10,9% bổ Các khoản dự 03 50.375.548.267 67.462.168.094 -17.086.619.827 -33,9% phòng Lỗ chênh lệch tỉ 04 6.515.725.342 3.002.317.661 3.513.407.681 53,92% giá do ánh giá lại các khoản mục tiền tệ có gốc ngoại tệ Lãi từ thanh 05 4.366.131.644 (5.595.126.295) 9.961.257.939 228% lý/xoá sổ tài sản cố ịnh và xây dựng cơ bản dở dang

Thu nhập cổ tức, 05 (1.411.140.914.611) (1.297.320.514.229) -113.820.400.382 -8%

lãi tiền gửi, và lãi từ hoạt ộng ầu tư khác Chi phí lãi vay 06 319.960.906.546 149.625.184.839 170.335.721.707 53,2% Lợi nhuận từ

08 10.640.495.817.045 10.900.535.095.648 -260.039.278.603 -2,44% hoạt ộng kinh doanh trước những thay ổi vốn lưu ộng lOMoAR cPSD| 58815430 Biến ộng các 09 (4.927.500.180) (56.566.870.405) 51.639.370.225 1047,9% khoản phải thu Mã 2023 2022 Chêch lệch Tỉ lệ số VNĐ VNĐ

Biến ộng hàng tồn 10 260.051.200.854 1.349.275.220.350 -1.089.224.019.496 -418,8% kho Biến ộng các

11 (603.498.051.436) (449.318.621.250) -154.179.430.186 -25,5%% khoản phải trả và nợ phải trả khác

Biến ộng chi phí 12 18.591.158.612 19.396.259.792 -805.101.180 -4,3% trả trước

Tiền lãi vay ã trả 14 (266.216.131.570) (125.496.846.981) -140.719.284.589 -52,8% Thuế thu nhập

15 (1.441.600.595.087) (1.903.065.886.321) 461.465.291.234 32% doanh nghiệp ã nộp

Tiền chi khác cho 17 (744.714.704.791) (1.016.267.380.509) 271.552.675.718 36,5% hoạt ộng kinh doanh Lưu chuyển tiền

20 7.338.078.791.739 8.718.490.970.324 -1.380.412.178.585 -18,8% thuần từ hoạt ộng kinh doanh LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG ĐẦU TƯ Tiền chi mua tài

21 (815.563.000.000) (683.778.793.315) -131.784.206.685 -16,2% sản cố ịnh và tài sản daì hạn khác

Tiền thu từ thanh 22 2.290.336.508 92.192.250.151 -89.901.913.643 -392,5% lý TSCĐ lOMoAR cPSD| 58815430 Tiền chi tiền gửi 23 2.550.000.000.000 - có kỳ hạn Tiền thu tiền gửi 23 - 2.850.000.000.000 có kỳ hạn

Tiền chi ầu tư góp 25 (445.985.688.867) (232.076.873.540) -213.908.815.327 -48% vốn vào các ơn vị khác Mã 2023 2022 Chêch lệch Tỉ lệ số VNĐ VNĐ Tiền thu hồi từ 26 148.367.147.132 782.809.226 147.584.337.906 99,5% việc giải thể công ty con Tiền thu lãi tiền

27 1.265.530.713.595 1.281.524.745.697 -15.994.032.102 -1,3% gửi và cổ tức Lưu chuyển tiền

30 (2.395.360.491.632) 3.308.644.138.219 -5.704.004.629.851 -238,1% thuần từ hoạt ộng ầu tư LƯU CHUYỂN TIỀN TỪ HOẠT ĐỘNG TÀI CHÍNH

Tiền thu từ i vay 33 10.874.000.000.000 5.502.500.000.000 5.371.500.000.000 49,4% Tiền chi trả nợ 34 (8.276.833)

(10.003.700.000.000) 10.003.691.723.167 120863760% gốc vay Tiền chi trả cổ 36 (8.046.328)

(8.046.328.463.250) 8.046.320.416.922 99999906% tức lOMoAR cPSD| 58815430 Lưu chuyển tiền

40 (4.790.548.463.250) (12.547.528.463.250) 7.756.980.000.000 161,9% thuần từ hoạt ộng tài chính Lưu chuyển tiền 50 152.169.836.857 (520.393.354.707) 672.563.191.564 442% thuần trong năm Tiền và các 60 963.223.080.215 1.485.328.101.0882 - -1442% khoản tương 13.890.057.930.667 ương tiền ầu năm Ảnh hưởng của 61 (625.354.777) (1.711.666.166) 1.086.311.389 173,7% thay ổi tỷ giá ối với tiền và Mã 2023 2022 Chêch lệch Tỉ lệ số VNĐ VNĐ các khoản tương ương tiền Tiền và các

70 1.114.767.562.295 963.223.080.215 151.544.482.080 13,6% khoản tương ương tiền cuối năm Nhận xét:

Qua bảng lưu chuyển tiền tệ và biểu ồ trên ta thấy lưu chuyển tiền từ hoạt ộng kinh

doanh có sự giảm dần. Cụ thể lưu chuyển tiền thuần từ hoạt ộng kinh doanh năm 2023

giảm dần tương ương giảm 1.380.412.785.161 VND, tương ương -18,8% so với năm

2022 iều này có thể chỉ ra rằng mặc dù công ty vẫn có khả năng tạo ra dòng tiền từ hoạt

ộng kinh doanh chính, nhưng hiệu suất kinh doanh có thể bị ảnh hưởng bởi những yếu

tố như chi phí sản xuất gia tăng hoặc doanh thu giảm sút. Lưu chuyển tiền từ hoạt ộng

tài chính năm 2023: 4.790.548.463.250 VND chênh lệch tăng mạnh 7,756980,000,000

VND, tương ương 161,9% so với năm 2022 là 12.547.528.463.250 VND. Khoản lưu

chuyển tiền từ hoạt ộng tài chính tăng mạnh, nhờ vào việc công ty ã tăng cường vay nợ

trong năm. Điều này thể hiện rằng công ty ã sử dụng nợ ể tăng cường khả năng thanh lOMoAR cPSD| 58815430

toán ngắn hạn hoặc tài trợ cho các dự án ầu tư. Khả năng thanh toán ngắn hạn và dài

hạn tiền chi trả nợ gốc vay năm 2023 là 8.276.833 VND và năm 2022 là

10.003.700.000.000VND ã chênh lệch giảm 1.726.866.607 VND, tương ương

120863760%. Mặc dù dòng tiền từ hoạt ộng tài chính tăng lên, nhưng số tiền chi trả nợ

gốc trong năm 2023 giảm mạnh so với năm 2022, có thể do việc tái cơ cấu nợ hoặc lãi

suất giảm. Điều này cho thấy công ty ang giảm áp lực thanh toán nợ ngắn hạn. Chi mua

tài sản cố ịnh và tài sản dài hạn khác năm 2023: -815.563.000.000 VND chênh lệch tăng

131.784.206.685 VND tương ương là (-16,2%) so với năm 2022: 683.778.793.315

VND. Chi phí ầu tư vào tài sản dài hạn của công ty tăng nhẹ, thể hiện sự gia tăng trong

hoạt ộng mở rộng hoặc tái ầu tư vào tài sản sản xuất. Công ty Vinamilk vẫn có khả năng

thanh toán tốt trong ngắn hạn nhờ vào dòng tiền ổn ịnh từ hoạt ộng kinh doanh, mặc dù

dòng tiền này ã giảm nhẹ so với năm trước. Điều này cho thấy công ty có thể vẫn áp

ứng ược các nghĩa vụ thanh toán trong ngắn hạn nhưng có thể gặp khó khăn nếu dòng

tiền từ hoạt ộng kinh doanh tiếp tục giảm. Với sự gia tăng mạnh từ dòng tiền vay nợ,

công ty có khả năng tài trợ cho các dự án ầu tư dài hạn và giảm bớt áp lực về chi trả nợ

gốc trong ngắn hạn. Tuy nhiên, việc vay nợ tăng lên có thể tạo áp lực trong tương lai

nếu không kiểm soát ược dòng tiền từ hoạt ộng kinh doanh.Công ty phụ thuộc khá nhiều

vào các khoản vay trong năm 2023, iều này có thể ảnh hưởng ến khả năng thanh toán

nếu không kiểm soát tốt chi phí tài chính. Dòng tiền từ hoạt ộng kinh doanh vẫn giảm,

nếu xu hướng này tiếp tục, công ty có thể gặp khó khăn trong việc duy trì khả năng

thanh toán trong trung và dài hạn. Việc kết hợp giữa dòng tiền từ hoạt ộng kinh doanh

và các khoản vay tài chính ã giúp công ty duy trì thanh khoản và ảm bảo khả năng thanh

toán ngắn hạn và ầu tư dài hạn trong năm 2023. lOMoAR cPSD| 58815430

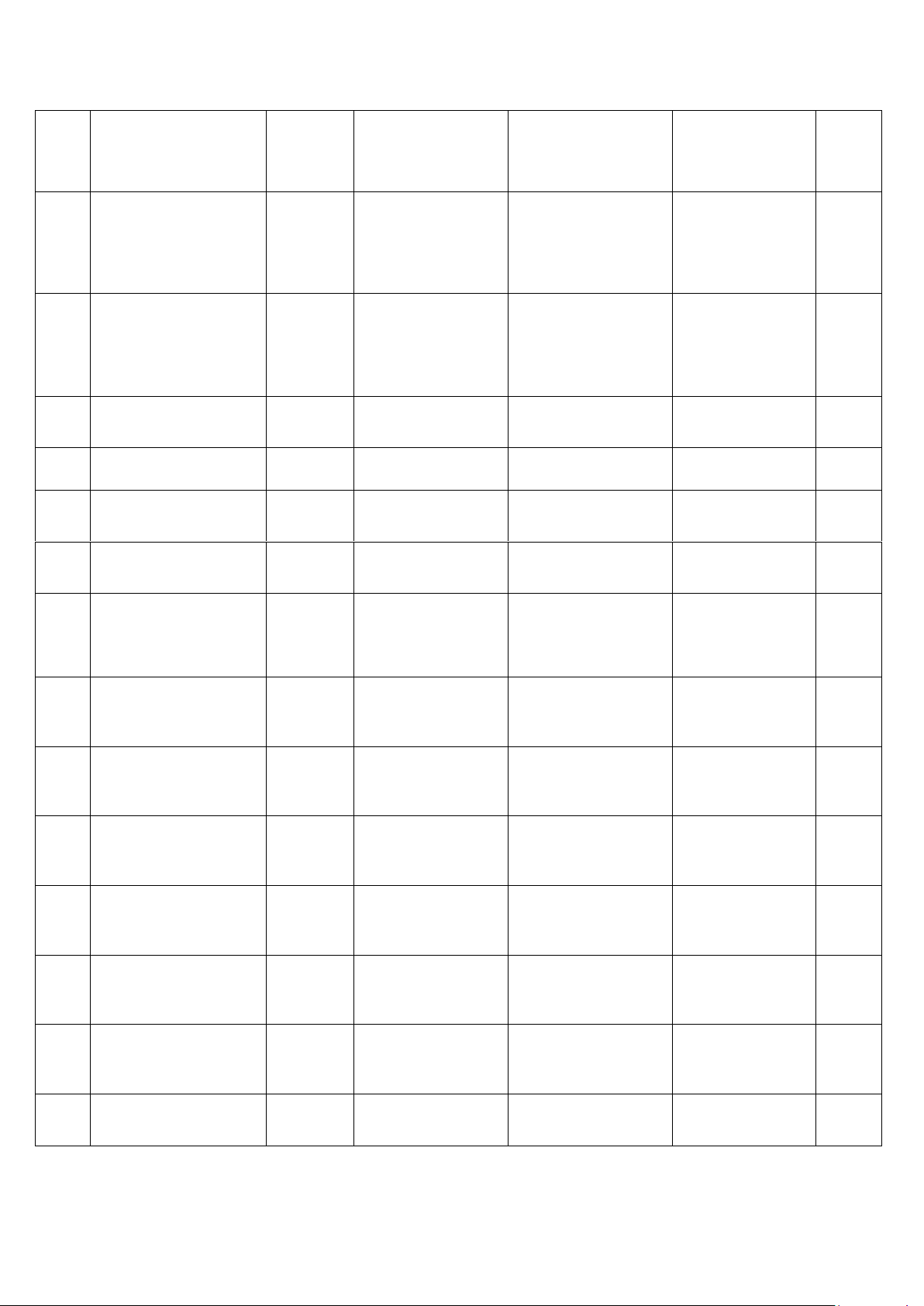

1. Phân tích khả năng thanh toán ngắn hạn 31/12/2023 1/1/2023 Tài sản 27.413.312.960.479 24.438.490.756.432 ngắn hạn Nợ ngắn 15.219.417.187.408 13.895.815.212.897 hạn Hệ số khả 1,801206487 1,758694282 năng thanh toán ngắn hạn

Nhận xét: Cuối năm 2023hệ số ạt 1.8012, nghĩa là tài sản ngắn hạn của công ty

gấp 1.8 lần tổng nợ ngắn hạn. Con số này cho thấy Vinamilk có khả năng thanh toán các

khoản nợ ngắn hạn bằng tài sản ngắn hạn rất tốt. Công ty có dư ịa tài chính ể áp ứng các

nghĩa vụ tài chính trong ngắn hạn.

Đầu năm 2023: Hệ số ạt 1.758, cũng là một con số khá tốt, cho thấy khả năng thanh

toán ngắn hạn của công ty ã ược duy trì ở mức ổn ịnh trong suốt năm. lOMoAR cPSD| 58815430

Khả năng thanh toán ngắn hạn tốt: Vinamilk ang duy trì một khả năng thanh toán

ngắn hạn rất tốt. Điều này cho thấy công ty có quản lý dòng tiền hiệu quả, ảm bảo ược

các hoạt ộng kinh doanh diễn ra trơn tru và có khả năng áp ứng các nghĩa vụ tài chính

kịp thời. Với hệ số khả năng thanh toán ngắn hạn cao như vậy, Vinamilk có một lượng

dư ịa tài chính nhất ịnh ể ối phó với các rủi ro bất ngờ có thể xảy ra trong ngắn hạn, như

biến ộng của thị trường, tăng chi phí ầu vào.Uy tín với các nhà cung cấp và ối tác: Khả

năng thanh toán tốt giúp Vinamilk xây dựng ược uy tín với các nhà cung cấp và ối tác,

từ ó tạo iều kiện thuận lợi hơn cho các hoạt ộng kinh doanh của công ty. Dựa trên các

số liệu trong bảng trên, có thể kết luận rằng khả năng thanh toán ngắn hạn của Vinamilk ang ở mức rất tốt.

2.Phân tích khả năng thanh toán nhanh 31/12/2023 1/1/2023 Tài sản ngắn hạn 27.413.312.960.479 24.438.490.756.432 Hàng tồn kho 4.409.434.796.917 4.155.307.904.370 Nợ ngăn hạn 15.219.417.187.408 13.895.815.212.897 Hệ số khả năng thanh 1,5114822 1,459661239 toán nhanh

Nhận xét: * Cuối năm 2023 hệ số ạt 1.5114, nghĩa là tài sản ngắn hạn trừ i hàng

tồn kho của công ty gấp 1.51 lần tổng nợ ngắn hạn.

* Đầu năm 2023: Hệ số ạt 1.4597, cũng là một con số khá tốt.Vinamilk ang duy trì

một khả năng thanh toán nhanh tốt. Điều này cho thấy công ty có khả năng thanh toán

các khoản nợ ngắn hạn bằng các tài sản có thể nhanh chóng chuyển ổi thành tiền

mặt.Việc hệ số khả năng thanh toán nhanh duy trì ở mức ổn ịnh cho thấy công ty ang

quản lý hàng tồn kho tương ối hiệu quả, tránh tình trạng tồn kho quá nhiều. Mặc dù

không bằng hệ số khả năng thanh toán ngắn hạn, hệ số khả năng thanh toán nhanh vẫn

cho thấy Vinamilk có một lượng dư ịa tài chính nhất ịnh ể ối phó với các tình huống bất

ngờ.Hệ số này cho biết công ty có thể nhanh chóng thanh toán các khoản nợ ngắn hạn

bằng các tài sản hiện có như tiền mặt, các khoản phải thu mà không cần phải bán hàng

tồn kho.Nếu hệ số này giảm, có thể cho thấy công ty ang tồn kho quá nhiều, gây ảnh

hưởng ến dòng tiền. Khả năng thanh toán nhanh của Vinamilk ang ở mức tốt. Điều này

cho thấy công ty có ủ khả năng ể áp ứng các nghĩa vụ tài chính ngắn hạn và có một nền

tảng tài chính vững chắc. lOMoAR cPSD| 58815430

3. Phân tích khả năng thanh toán tức thời 2023 2022 Tiền và các khoản 963.223.080.215 1.485.328.101.0882 tương ương tiền Nợ ngắn hạn 15.219.417.187.408 4.155.307.904.370 Hệ số khả năng thanh 0,063289091 3,574531985 toán tức thời

Nhận xét: Theo bảng số liệu trên ta thấy giảm sút nghiêm trọng hệ số khả năng thanh

toán tức thời của Vinamilk ã giảm rất mạnh từ năm 2022 xuống năm 2023, từ mức 3,574

xuống chỉ còn 0,063. Điều này cho thấy khả năng thanh toán tức thời của công ty ã suy

giảm nghiêm trọng. Nguy cơ thanh khoản với hệ số này, Vinamilk không ủ khả năng ể

thanh toán ngay lập tức các khoản nợ ngắn hạn bằng số tiền mặt hiện có. Điều này ặt ra

rủi ro về thanh khoản cho công ty, có thể gặp khó khăn trong việc áp ứng các nghĩa vụ

tài chính ngắn hạn khi cần thiết. Việc giảm sút mạnh của hệ số này cần ược tìm hiểu kỹ

nguyên nhân. Có thể do công ty ã sử dụng quá nhiều tiền mặt ể ầu tư vào các dự án

khác, hoặc do doanh thu giảm dẫn ến lượng tiền mặt thu về giảm. Ta thấy khả năng

thanh toán tức thời của Vinamilk trong năm 2023 là rất thấp, ặt ra nhiều lo ngại về khả

năng thanh toán ngắn hạn của công ty. Công ty cần nhanh chóng tìm hiểu nguyên nhân

và ưa ra các giải pháp ể cải thiện tình hình này, chẳng hạn như tăng cường thu hồi công

nợ nhanh chóng thu hồi các khoản phải thu ể tăng lượng tiền mặt. Giảm chi phí không

cần thiết ể tăng dòng tiền.Hạn chế ầu tư vào các dự án không mang lại hiệu quả trong ngắn hạn.

VI. Khả năng thanh toán tổng quát 31/12/2023 1/1/2023 Tổng tài sản 45.907.374.734.409 42.909.740.156.446 Nợ phải trả 15.219.417.187.408 13.895.815.212.897 Hệ số khả năng thanh 3,016368772 3,087961339 toán tổng quát

Nhận xét: Dựa trên số liệu ã cho ta thấy ược hệ số khả năng thanh toán tổng quát

cả ở thời iểm 31/12/2023 và 1/1/2023,là hệ số khả năng thanh toán tổng quát ều lớn hơn

Điều này cho thấy doanh nghiệp có khả năng thanh toán các khoản nợ của mình rất tốt.

Tổng tài sản lớn hơn nhiều so với tổng nợ phải trả là doanh nghiệp sở hữu nhiều tài sản

Tài liệu liên quan:

-

Bài giảng môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Câu hỏi Phân tích tình hình kinh doanh của công ty môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Bài tập lớn môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

86 43 -

Chương 1: Nguồn, vai trò và nhiệm vụ môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

87 44