Chương 1: Nguồn, vai trò và nhiệm vụ môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

Đối tượng: Quá trình & kết quả kinh doanh dưới tác động nhân tố. Vai trò: Đánh giá thực trạng, xác định nguyên nhân, ra giải pháp. Nhiệm vụ: Phân tích, lượng hóa các chỉ tiêu kinh tế để cải thiện hiệu quả. Tài liệu được sưu tầm gồm 9 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Phân tích hoạt động kinh doanh (BAS1320) 11 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

1. Đối tượng nghiên cứu, vai trò, nhiệm vụ của phân tích hoạtđộng trong kinh doanh là gì?

📌 Nguồn: Chương 1 – Mục 1.1.2, 1.1.3, 1.1.4

Đối tượng: Quá trình & kết quả kinh doanh dưới tác động nhân tố.

Vai trò: Đánh giá thực trạng, xác định nguyên nhân, ra giải pháp.

Nhiệm vụ: Phân tích, lượng hóa các chỉ tiêu kinh tế để cải thiện hiệu quả.

2. Kỳ phân tích là gì?

📌 Nguồn: Chương 1 – Mục 1.2 (Các loại hình phân tích HĐKD)

Là khoảng thời gian dùng để phân tích: trước, trong, sau kinh doanh; theo kỳ: hàng ngày, định kỳ.

3. Điều kiện có thể so sánh được về mặt không gian là gì?

📌 Nguồn: Chương 1 – Mục 1.6.2.1 (Phương pháp so sánh)

Điều kiện: Cùng nội dung kinh tế, phương pháp tính, đơn vị đo, thời gian hạch toán.

4. Các hình thức của kỹ thuật so sánh là gì?

📌 Nguồn: Chương 1 – Mục 1.6.2.1 (Kỹ thuật so sánh giản đơn)

So sánh số tuyệt đối, số tương đối (kế hoạch, động thái, kết cấu, hiệu suất).

5. Để đánh giá sự phát triển quy mô kinh doanh qua các năm sửdụng cái gì?

📌 Nguồn: Chương 1 – Mục 1.6.2.1 (So sánh động thái) Sử dụng tốc độ tăng

trưởng, phát triển (số tương đối động thái).

6. Chỉ tiêu kinh tế lượng hóa cụ thể là gì?

📌 Nguồn: Chương 1 – Mục 1.3.1 (Khái niệm chỉ tiêu phân tích)

Ví dụ: Doanh thu, sản lượng, chi phí, lợi nhuận... có trị số cụ thể trong thời gian xác định. 7. Nhân tố kinh tế?

📌 Nguồn: Chương 1 – Mục 1.4 (Nhân tố trong phân tích HĐKD)

Phân theo nội dung, tính tất yếu, tính chất: chủ quan – khách quan, số lượng – chất lượng. 8.

Nhược điểm của phương pháp thay thế liên hoàn?

📌 Nguồn: Chương 1 – Mục 1.6.2.2 (Phương pháp thay thế liên hoàn)

Phải cố định các yếu tố khác, không phản ánh thực tế khi các yếu tố biến đổi đồng thời. 9.

Phân tích hoạt động trong kinh doanh cung cấp cho nhà quảntrị?

📌 Nguồn: Chương 1 – Mục 1.1.3 (Ý nghĩa của phân tích HĐKD)

Cơ sở để ra quyết định, khai thác tiềm năng, phòng ngừa rủi ro, đề xuất giải pháp. lOMoAR cPSD| 58815430

10. Phương pháp so sánh sử dụng trong phân tích HĐKD?

📌 Nguồn: Chương 1 – Mục 1.6.2.1

Dùng để phân tích biến động chỉ tiêu, so sánh thực tế – kế hoạch, năm trước – năm nay.

11. Phương pháp thay thế liên hoàn sử dụng trong phân tíchHĐKD?

📌 Nguồn: Chương 1 – Mục 1.6.2.2

Dùng xác định mức ảnh hưởng từng nhân tố trong quan hệ tích số giữa các chỉ tiêu.

12. Phương pháp loại trừ sử dụng trong phân tích HĐKD?

📌 Nguồn: Chương 1 – Mục 1.6.2.3 (Phương pháp số chênh lệch)

Loại trừ từng yếu tố không cần cố định thứ tự; áp dụng với quan hệ tích hoặc thương số.

13. Trong phương pháp chỉ số khi xác định ảnh hưởng của nhân tốchất lượng thì như thế nào?

📌 Nguồn: Chương 2 – Mục 2.3.1 (Phương pháp hệ số phẩm cấp)

Dùng hệ số phẩm cấp để xác định ảnh hưởng chất lượng đến giá trị sản xuất.

14. Theo xu hướng tác động các nhân tố tác động đến các chỉ tiêugồm?

📌 Nguồn: Chương 1 – Mục 1.1.2 (Quan hệ nhân tố – chỉ tiêu)

Gồm nhân tố có tác động tỷ lệ thuận và tỷ lệ nghịch với chỉ tiêu.

15. Khi lượng hóa mức độ ảnh hưởng trong phương pháp thay thếliên hoàn, sắp xếp như thế nào?

📌 Nguồn: Chương 1 – Mục 1.6.2.2 (Thay thế liên hoàn – bước 2) Sắp xếp từ số lượng

→ chất lượng, ví dụ: a → b → c → d.

16. Phương pháp phân tích chi phí hàng hóa được sử dụng nhiềunhất là gì?

📌 Nguồn: Chương 1 – Mục 1.6 (Các phương pháp phân tích)

Phương pháp bình phường bé nhất (So sánh và thay thế liên hoàn là hai phương pháp chủ lực).

17. Muốn xác định mức ảnh hưởng của các nhân tố đến sự biếnđộng của chỉ tiêu phân tích?

📌 Nguồn: Chương 1 – Mục 1.6.2.2 và 1.6.2.3

Phải lượng hóa mức độ ảnh hưởng (Dùng thay thế liên hoàn hoặc số chênh lệch để phân tích.)

18. Ý nghĩa của phương pháp phân tích sản xuất theo mặt hàng?

📌 Nguồn: Chương 2 – Mục 2.2.3 lOMoAR cPSD| 58815430

Giúp đánh giá đúng từng loại sản phẩm, không bù trừ sai lệch giữa các mặt hàng.

19. Ý nghĩa của việc phân tích ảnh hưởng kết cấu mặt hàng thayđổi giá trị sản xuất là?

📌 Nguồn: Chương 2 – Mục 2.3.2 (cuối phần này)

Xác định phần thay đổi giá trị sản xuất là do cơ cấu mặt hàng thay đổi.

20. Sản lượng sản xuất của doanh nghiệp có thể xác định dướidạng gì?

📌 Nguồn: Chương 2 – Mục 2.2.1

Có thể xác định theo giá trị, hiện vật, thời gian công lao động...

21. Giá bán bình quân là phương pháp phân tích chất lượng sảnphẩm có phân chia thứ hạng đúng không?

📌 Nguồn: Chương 2 – Mục 2.3.1

Đúng. Được gọi là phương pháp đơn giá bình quân.

22. Yếu tố quan trọng trong giá trị sản xuất đó là?

📌 Nguồn: Chương 2 – Mục 2.2.1

Giá thành giá trị thành phẩm sản xuất.

(Giá trị thành phẩm là yếu tố quan trọng và trung tâm nhất trong GTSX.)

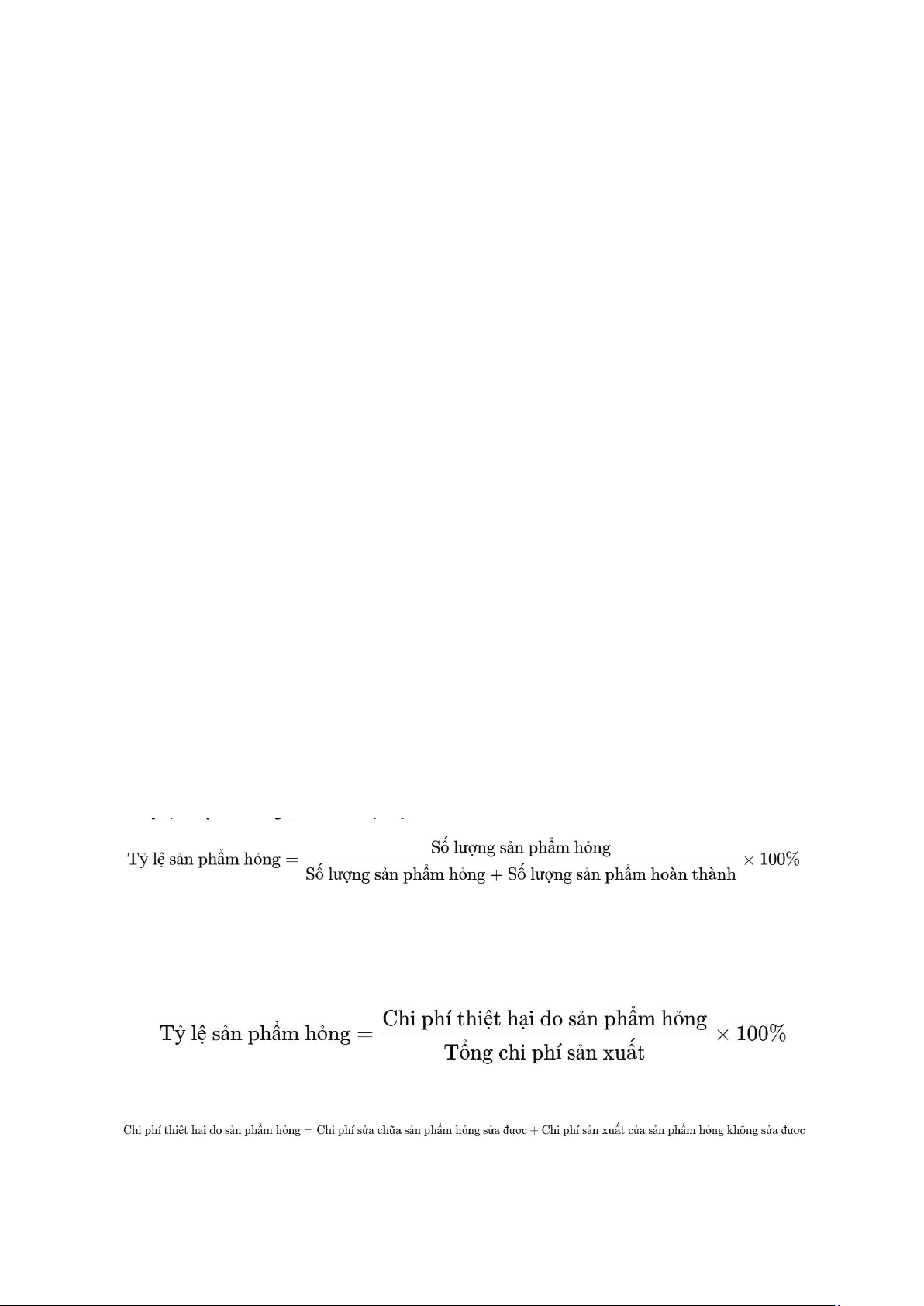

Câu 23. Để phân tích tình hình sai hỏng trong sản xuất dùng các chỉ tiêu nào?

📌 Nguồn: Chương 2 – Mục 2.3.2: Sản phẩm không phân chia thứ hạng chất lượng

Tỉ lệ sai hỏng khác biệt và bình quân.

Các chỉ tiêu sử dụng để phân tích tình hình sai hỏng trong sản xuất gồm:

1. Tỷ lệ sản phẩm hỏng (tính theo hiện vật):

Chỉ tiêu này phản ánh mức độ sai hỏng bằng đơn vị sản phẩm, dễ tính nhưng không dùng

được để tính chung cho nhiều loại sản phẩm hoặc toàn doanh nghiệp.

2. Tỷ lệ sản phẩm hỏng (tính theo giá trị): Trong đó: lOMoAR cPSD| 58815430

Chỉ tiêu này phản ánh chính xác thiệt hại kinh tế do sai hỏng, có thể dùng chung cho toàn

doanh nghiệp hoặc từng loại sản phẩm.

24. Để phân tích chất lượng sản phẩm có phân chia thứ hạng dùngphương pháp gì?

📌 Nguồn: Chương 2 – Mục 2.3.1. Sản phẩm có phân chia thứ hạng Dùng phương pháp

hệ số phẩm cấp và phương pháp đơn giá bình quân.

25. Mục tiêu của phân tích tính đồng bộ trong sản xuất?📌 Nguồn: Chương 2 – Mục 2.2.4.

Phân tích tính đồng bộ trong sản xuất Sản xuất số lượng tối đa cung cấp cho thị trường.

(Nhằm đảm bảo các chi tiết hoặc bộ phận của sản phẩm được sản xuất đầy đủ, tránh thiếu

dẫn đến không hoàn thành sản phẩm.)

Phân tích tính đồng bộ được sử dụng trong DNSX không phân chia theo thứ hạng chất lượng.

26. Chỉ tiêu được sử dụng trong phân tích tình hình sản xuất vềmặt hàng đối với doanh

nghiệp sản xuất theo đơn đặt hàng của chính phủ?

📌 Nguồn: Chương 2 – Mục 2.2.3. Phân tích sản xuất theo mặt hàng Hệ số tiêu thụ sản phẩm.

Đối với sản phẩm phân chia thứ hạng => Hệ số phẩm cấp và đơn giá bình quân. Sử dụng chỉ tiêu Sh:

→ Áp dụng khi không được phép bù trừ giữa các mặt hàng.

27. Chỉ tiêu được sử dụng trong phân tích tình hình sản xuất vềchất lượng sản phẩm đối

với những sản phẩm không phân chia theo thứ hạng?

📌 Nguồn: Chương 2 – Mục 2.3.2. Sản phẩm không phân chia thứ hạng Tỷ lệ phế phẩm (tỷ

lệ sản phẩm hỏng), tính bằng:

Hiện vật: (Số sản phẩm hỏng / Tổng sản phẩm)*100

Giá trị: (Chi phí thiệt hại do sản phẩm hỏng / Tổng chi phí sản xuất)*100

28. Tỉ lệ sai hỏng cá biệt tăng thì?

📌 Nguồn: Chương 2 – Mục 2.3.2 (Phân tích ảnh hưởng của phế phẩm)

Chất lượng sản phẩm giảm; Tăng chi phí sản xuất; Giảm hiệu quả kinh doanh

29. Hệ số phẩm cấp nằm trong khoảng nào?

📌 Nguồn: Chương 2 – Mục 2.3.1 lOMoAR cPSD| 58815430

Hệ số phẩm cấp (H) nằm trong khoảng (0 < H ≤ 1).

→ H = 1: toàn bộ sản phẩm là loại I (chất lượng cao nhất).

30. Thước đo nào được sử dụng nhiều nhất trong phân tích?

Nguồn: Chương 1 – Mục 1.6.2.1 (Phương pháp so sánh)

Thước đo giá trị (Thước đo số tuyệt đối và số tương đối (tăng giảm, tỷ lệ, cấu thành) là công

cụ sử dụng phổ biến nhất để phân tích.)

31. Phân tích tình hình đảm bảo chất lượng sản phẩm để làm gì?

📌 Nguồn: Chương 2 – Mục 2.3 (Phân tích chất lượng sản phẩm)

Đảm bảo chất lượng sản phẩm; Đánh giá chất lượng sản phẩm; Phát hiện sai sót, nguyên nhân

phế phẩm; Đưa ra biện pháp nâng cao chất lượng, tiết kiệm chi phí.

32. Trong các yếu tố cấu thành giá trị sản xuất thì yếu tố nàoquan trọng nhất? Giá trị sản phẩm

33. Phân tích các yếu tố của giá trị sản xuất?

📌 Nguồn: Chương 2 – Mục 2.2.1 (Phân tích giá trị sản xuất)

Là mối quan hệ giữa các yếu tố của giá trị sản phẩm (NVL, Nhân công, Chi phí sản xuất chung).

Các yếu tố cấu thành GTSX gồm: Giá trị thành phẩm; Công việc công nghiệp;

Sản phẩm phụ, phế phẩm; Giá trị thuê thiết bị; Chênh lệch thành phẩm dở dang đầu – cuối kỳ

34. Chỉ tiêu phân tích kết quả sản xuất theo mặt hàng?

<100% =100% (>100% hoặc =100%)

35. Phân tích kết quả sản xuất theo mặt hàng là phương pháp chủyếu trong lĩnh vực sản

xuất theo đơn đặt hàng?

📌 Nguồn: Chương 2 – Mục 2.2.3

Đúng. Phân tích theo mặt hàng là phương pháp chủ yếu để đánh giá hiệu quả trong sản xuất

theo đơn hàng hoặc sản phẩm cụ thể.

36. Tỷ lệ sai hỏng cá biệt phản ánh tỷ lệ sai hỏng của từng sảnphẩm?

📌 Nguồn: Chương 2 – Mục 2.3.2 (cuối mục)

Đúng. Tỷ lệ sai hỏng cá biệt là tỷ lệ sản phẩm hỏng của từng loại sản phẩm, phản ánh chất

lượng riêng biệt từng mặt hàng.

Tỉ lệ hoàn thành kế hoạch Sh

Chất lượng sản phẩm => Hệ số phẩm cấp H và đơn giá bình quân P

Tỉ lệ sai hỏng của toàn doanh nghiệp lOMoAR cPSD| 58815430

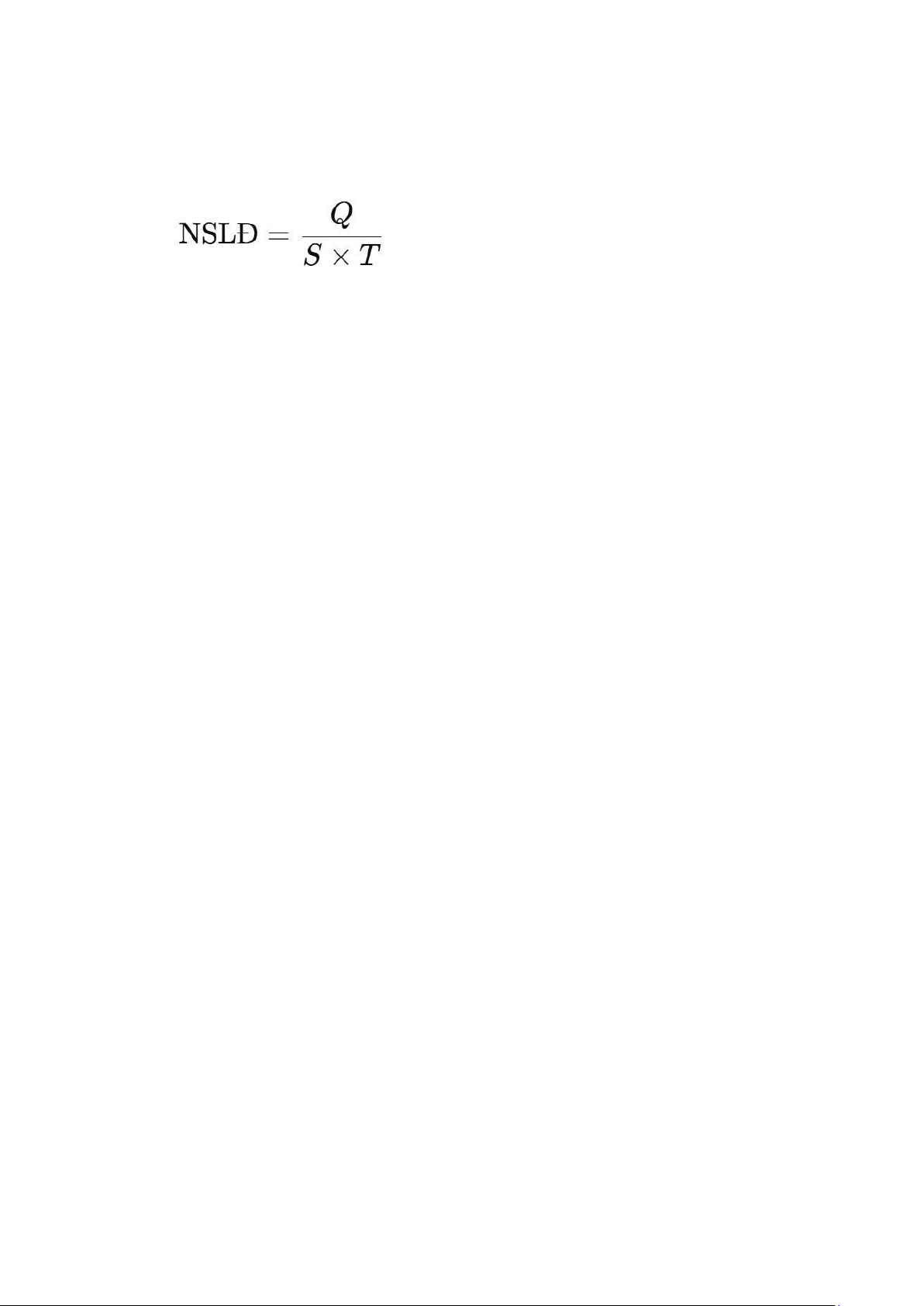

37. Năng suất lao động tăng do số lượng sản phẩm sản xuất tăng,thời gian lao động giảm?

📌 Nguồn: Chương 3 – Mục 3.1.5 Đúng. Vì:

→ Nếu Q tăng, S và T giảm thì NSLĐ tăng. 38.

Các yếu tố tham gia vào quy trình sản xuất?

📌 Nguồn: Chương 1 – Mục 1.4

Bao gồm: Lao động, tư liệu lao động, đối tượng lao động → là 3 yếu tố cơ bản của quá trình sản xuất.

38. Lao động trực tiếp để bán sản phẩm?

📌 Nguồn: Chương 3 – Mục 3.1.3 Nhân viên bán hàng

Không phải lao động sản xuất, mà thuộc lao động gián tiếp trong bộ phận bán hàng.

39. Phương pháp cải tiến tổ chức lao động nào được coi là tích cựcnhất?

Hình thức phân chia hợp tác giữa các bộ phận.

40. Tổng số lao động của doanh nghiệp được phân thành nhâncông trực tiếp và gián tiếp?

📌 Nguồn: Chương 3 – Mục 3.1.3

Đúng. Lao động trực tiếp tham gia sản xuất; gián tiếp phục vụ quản lý, kế toán, bán hàng...

41. Năng suất lao động được đo bằng?

📌 Nguồn: Chương 3 – Mục 3.1.5 Số lượng

lao động/1 đơn vị thời gian 👉 NSLĐ đo bằng: Sản phẩm / Lao động

Giá trị sản lượng / Công lao động

Giờ công cần để làm ra 1 đơn vị SP

42. Để phân tích tình trạng kỹ thuật của tài sản cố định ta sửdụng chỉ tiêu?

📌 Nguồn: Chương 3 – Mục 3.2.2

Hệ số hao mòn tài sản cố định Dùng các hệ số: Hệ số đổi mới TSCĐ lOMoAR cPSD| 58815430 Hệ số loại bỏ TSCĐ Hệ số hao mòn TSCĐ

43. Nhận diện sản phẩm không thể so sánh được?

📌 Nguồn: Chương 4 – Mục 4.2

Là sản phẩm mới sản xuất, chưa ổn định, chưa có giá thành kế hoạch chính xác, chưa đủ cơ sở để so sánh.

44. Kết quả hạ thấp giá thành?Nguồn: Chương 4 – Mục 4.3.1 và 4.3.2

👉 Là mức và tỷ lệ chênh lệch giữa:

Giá thành thực tế kỳ này và

Giá thành kỳ trước/kế hoạch

→ Khả năng lợi ích tăng (Cho biết hiệu quả tiết kiệm chi phí.)

45. Giá thành sản xuất sản phẩm phản ánh?

📌 Nguồn: Chương 4 – Mục 4.1

Hiệu quả quá trình quản lý sản xuất và phục vụ quá trình sản xuất. (Phản ánh toàn bộ chi phí

cần thiết để sản xuất ra một sản phẩm hoặc dịch vụ.)

46. Phân tích giá thành sản xuất sản phẩm cung cấp thông tin đểnhà quản trị?

📌 Nguồn: Chương 4 – Mục 4.1.2 và 4.3

Giúp: Đánh giá kết quả sản xuất, hiệu quả sản xuất, đề ra biện pháp cải thiện.

Xác định mức độ tiết kiệm chi phí.

Đề ra biện pháp hạ giá thành.

Ra quyết định giá bán, sản lượng và chiến lược chi phí.

47. Bước quan trọng nhất của phương pháp phân tích giá thànhsản phẩm so sánh được?

📌 Nguồn: Chương 4 – Mục 4.3.1 & 4.3.2 Xác định nhân tố ảnh hưởng.

Phân tích ảnh hưởng của các nhân tố (sản lượng, kết cấu, giá thành đơn vị) bằng phương pháp thay thế liên hoàn.

48. Tỷ lệ hạ giá thành phản ánh tốc độ hạ nhanh hay chậm?

📌 Nguồn: Chương 4 – Mục 4.3.1

Đúng. Tỷ lệ hạ giá thành = mức hạ giá thành / tổng giá thành kỳ gốc × 100% → càng cao tốc độ hạ càng nhanh.

49. Xác định ảnh hưởng của nhân tố khối lượng, cố định, nhân tốcủa kỳ gốc là gì? lOMoAR cPSD| 58815430

📌 Nguồn: Chương 4 – Mục 4.3.2 Nhân tố kết

cấu và nhân tố giá thành.

Là các nhân tố đầu vào ban đầu như:

Sản lượng (khối lượng sản phẩm) Kết cấu sản phẩm Giá thành đơn vị

→ Xác định bằng phương pháp thay thế liên hoàn.

50. Tổng các yếu tố ảnh hưởng không bằng....? =>Chọn đáp án sai

📌 Nguồn: Chương 4 – Mục 4.3.2

Không bằng nếu bỏ sót một yếu tố hoặc tính sai thứ tự thay thế → khi đó:

∑ ảnh hưởng nhân tố ≠ ∆ tổng giá thành

51. Chỉ tiêu dùng để đánh giá chung tình hình thực hiện kế hoạchgiá thành toàn bộ sản

phẩm? (gần giống hết thì chọn)

📌 Nguồn: Chương 4 – Mục 4.2.2 và 4.3

Tổng mức hạ giá thành và tỷ lệ hạ giá thành là chỉ tiêu tổng hợp nhất.

52. Nhân tố nào không ảnh hưởng đến chi phí cho 1.000đ sảnphẩm?

📌 Nguồn: Chương 4 – Mục 4.4

Ba nhân tố: Sản lượng sản phẩm, Kết cấu mặt hàng, Giá thành đơn vị

Sản lượng sản phẩm → không ảnh hưởng trực tiếp vì chi phí tính trên giá trị chứ không phải số lượng.

53. Để xác định tình hình hạ giá thành sản phẩm so sánh được loạitốt?

📌 Nguồn: Chương 4 – Mục 4.3.2

Tỉ lệ hạ giá thành thực tế so với kế hoạch.

Phải xác định sự biến động: Do sản lượng Do kết cấu mặt hàng Do giá thành đơn vị

→ Mới kết luận việc hạ giá thành là bền vững và hiệu quả.

54. Các nhân tố ảnh hưởng đến chi phí 1.000đ được sắp xếp theotrình tự?

📌 Nguồn: Chương 4 – Mục 4.4.2 lOMoAR cPSD| 58815430

Trình tự: Kết cấu mặt hàng; Giá thành đơn vị; Giá bán đơn vị (Sản lượng là nhân tố không ảnh

hưởng) 55. Mức hạ giá thành thực tế?

📌 Nguồn: Chương 4 – Mục 4.3.1 (Bước 2)

→ Thực tế hạ bao nhiêu so với kỳ trước.

56. Phân tích tài chính doanh nghiệp là gì?

📌 Nguồn: Chương 5 – Mục 5.1.1 – 5.1.3

Là quá trình nghiên cứu số liệu trong báo cáo tài chính để đánh giá:

Thực trạng tài chính hiện tại

Mục tiêu, Khả năng phát triển, tiềm năng

Ra quyết định đầu tư, tín dụng, kiểm soát rủi ro

57. Phân tích tỷ số – phân chia số liệu các báo cáo tài chính thành các tỷ số có thể so sánh

được? 📌 Nguồn: Chương 5 – Mục 5.1.5 & 5.2.2 Gồm các tỷ số tài chính cơ bản:

Hệ số khả năng thanh toán = Tài sản ngắn hạn / Nợ phải trả Tỷ lệ tồn kho =

Hàng tồn kho / Tổng tài sản hoặc Doanh thu

→ Dùng để đánh giá thanh khoản và hiệu quả sử dụng tài sản.

Tài liệu liên quan:

-

Bản báo cáo Phân tích kinh doanh 2023 Công ty cổ phần sữa Việt Nam (Vinamilk) môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

96 48 -

Bài giảng môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

89 45 -

Câu hỏi Phân tích tình hình kinh doanh của công ty môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

88 44 -

Bài tập lớn môn Phân tích hoạt động kinh doanh | Học viện Công Nghệ Bưu Chính Viễn Thông

87 44