Bản vị vàng | Bài tập tiểu luận học phần Kinh tế vĩ mô | Trường Đại học Phenikaa

Chế độ bản vị vàng buộc các quốc gia phải duy trì một lượng vàng nhất định để phát hành tiền tệ. Điều này có nghĩa là nếu lượng vàng trong kho dự trữ không tăng, các quốc gia sẽ không thể mở rộng cung tiền. Như vậy, trong giai đoạn khủng hoảng kinh tế vào những năm 1930, nhiều quốc gia đã khó khăn trong việc mở rộng tín dụng do giới hạn bởi lượng vàng. Kinh tế không thể phục hồi nhanh chóng do thiếu tiền trong lưu thông. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

Môn: Kinh tế vĩ mô (Phenikaa) 14 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC PHENIKAA KHOA KINH TẾ VÀ KINH DOANH TIỂU LUẬN

Chủ đề: Bản vị vàng

Học phần: Kinh tế vĩ mô

Nhóm sinh viên: Trịnh Văn Hiệp (Nhóm trưởng) – 23012581

Nguyễn Thị Hiền – 23013343

Trần Ngọc Anh – 23012398 Lưu Thị Sáng – 23013295

Nguyễn Minh Ngọc – 23012802

Nguyễn Thị Khánh Huyền – 23012876

Trần Thị Yến – 23012767

Trương Hải Linh – 23013990

Hà Nội, tháng 7 năm 2024

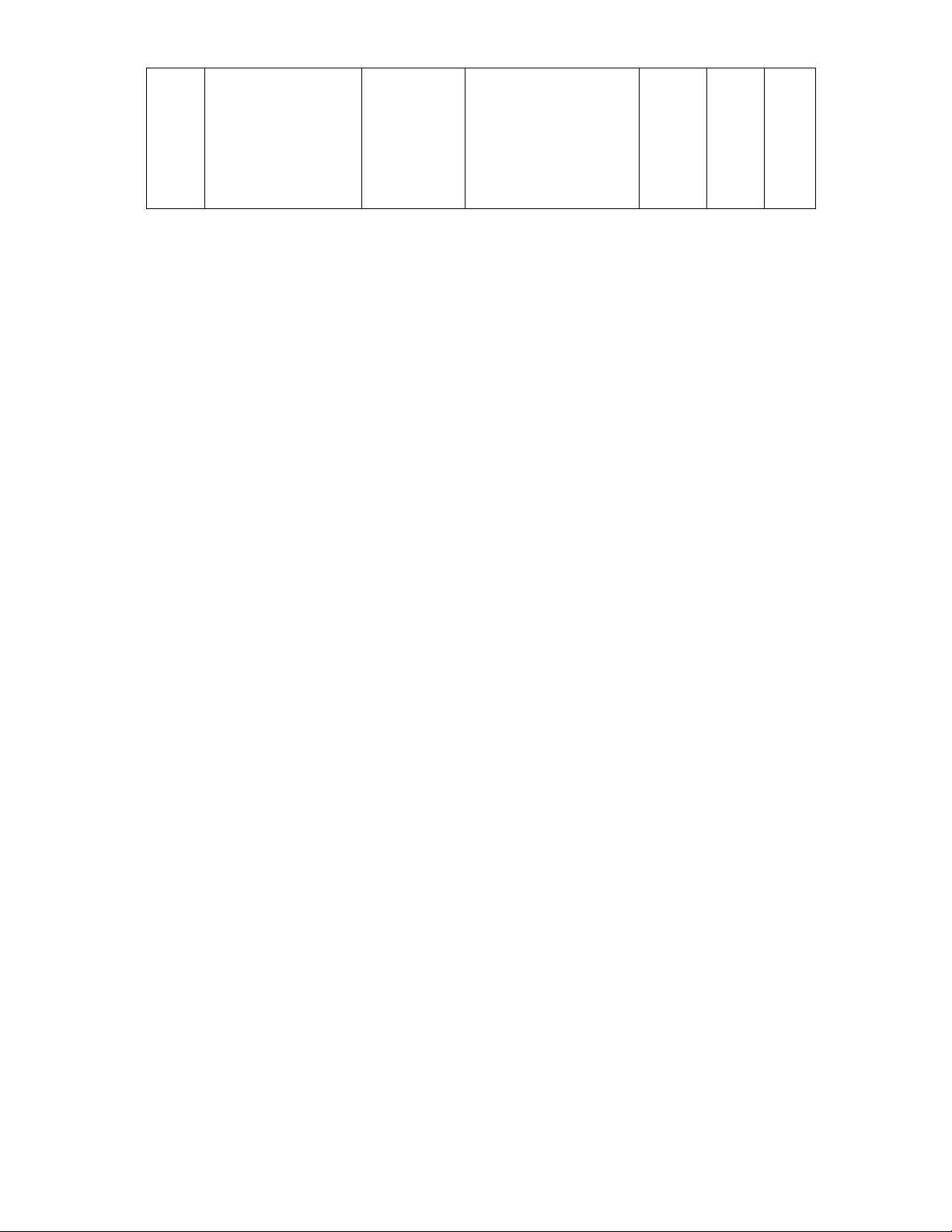

STT Tên thành viên MSSV Phần việc phụ

Mức Mức Kết trách độ độ quả hoàn tích thành cực 1

Trịnh Văn Hiệp 23012581 2.2.2. Bản vị vàng 5/5 5/5 Tốt (Nhóm trưởng) hạn chế khả năng của các nhà hoạch định chính sách. - Tổng hợp, đánh giá nội dung 2 Trần Thị Ngọc

23012398 2.2.4. Chuyến bay 5/5 5/5 Tốt Anh vốn theo chế độ bản vị vàng đã dẫn đến các cuộc tấn công đầu cơ vào tiền tệ. - Định dạng văn bản, tìm và sửa lỗi sai. 3 Nguyễn Thị

23013343 1.2. Đặc điểm và 5/5 5/5 Tốt Hiền phân loại bản vị vàng. - Thuyết trình 4 Nguyễn Thị

23012876 2.1.1 Kiểm soát 5/5 5/5 Tốt Khánh Huyền lạm phát. 2.1.2. Tính nhất quán trong tiền tệ. 5 Nguyễn Minh 23012802 2.1.3. Khuyến 5/5 5/5 Tốt Ngọc khích đầu tư và thương mại quốc tế. 2.1.4. Tính minh bạch và đáng tin cậy. - Làm side 6

Trương Hải Linh 23013990 1.1. Lịch sử ra đời 5/5 5/5 Tốt của bản vị vàng - Thuyết trình 7 Trần Thị Yến 23012767 2.2.1. Những hạn 5/5 5/5 Tốt chế chung Làm side 8 Lưu Thị Sáng

23013295 2.2.3. Chế độ bản 5/5 5/5 Tốt vị vàng đã phá vỡ cơ chế dòng chảy giá cả và khuyến khích dòng vốn biến động. - Định dạng văn bản, tìm và sửa lỗi sai 1 MỤC LỤC

LỜI MỞ ĐẦU.............................................................................................................2 NỘI

DUNG .................................................................................................................4 1. GIẢI THÍCH VỀ BẢN VỊ

VÀNG .......................................................................4 1.1

Lịch sử ra đời của bản vị vàng

.........................................................................4 1.2

Đặc điểm và phân loại chế độ bản vị vàng

.......................................................5

1.1.1 Đặc điểm của chế độ bản vị vàng ..............................................................5 1.1.2 Phân loại chế độ bản vị vàng hoàn

toàn ..................................................5

2. TÍNH KHẢ DỤNG VÀ MẶT HẠN CHẾ CỦA CHẾ ĐỘ BẢN VỊ

VÀNG ..................................................................................................................... 6 2.1 Tính khả dụng

của chế độ bản vị

vàng.............................................................6 2.1.1 Kiểm soát lạm phát

.....................................................................................6 2.1.2 Tính nhất quán trong tiền

tệ.......................................................................6 2.1.3

Khuyễn khích đầu tư và thương mại quốc tế

............................................7

2.1.4 Tính minh bạch và đáng tin cậy ..................................................................7 2.2

Mặt hạn chế của chế độ bản vị vàng 2

................................................................7

2.2.1 Những hạn chế chung…………………………………………......………7

2.2.2 Bản vị vàng hạn chế khả năng của các nhà hoạch định chính

sách……...........................................................................................................8

2.2.3 Chế độ bản vị vàng đã phá vỡ cơ chế dòng chảy giá cả và khuyến khích

dòng vốn biến động……………………....………………….…………….....9

2.2.4 Chuyến bay vốn theo bản vị vàng dẫn đến các cuộc tấn công đầu cơ vào tiền tệ

..............................................................................................................11

KẾT LUẬN...............................................................................................................13

TÀI LIỆU THAM KHẢO ......................................................................................15 LỜI MỞ ĐẦU

Đã có một chủ đề trung tâm, lặp đi lặp lại trong kinh tế học, từ Cantillon đến các

nhà văn thời hiện đại, rằng vàng là một tiêu chuẩn tiền tệ lý tưởng trong nước và quốc

tế, do đặc tính của nó là tiêu chuẩn giá trị và phương tiện trao đổi. Chế độ bản vị vàng

cổ điển nổi tiếng (những năm 1870-1914), được coi là 'con dấu chấp thuận' (Bordo và

Rockoff, 1996) trong cộng đồng quốc tế, được xây dựng trên tiền đề này, theo đó một

khối lượng vàng nhất định xác định đơn vị tiền tệ và đóng vai trò như các “ultimate 3

medium of redemption” ( White. 2008, p.2 ). Tương tự như vậy, các học giả luôn cố

gắng tìm hiểu về cuộc đại suy thoái, khả năng của nó được ca ngợi là “Chén Thánh”

của kinh tế học vĩ mô (Bernanke, 1995).Nhiều học giả dành toàn bộ sự nghiệp chuyên

môn của mình để xác định nguồn gốc của cuộc khủng hoảng và tác động lâu dài của

nó đến tư tưởng và chính sách tiền tệ thế kỷ 20.

Chế độ bản vị vàng giữa các cuộc chiến đã được khôi phục sau cú sốc ngoại sinh

lớn của Thế chiến thứ nhất (WWI).Tuy nhiên, nó không hoạt động trong cùng một

môi trường. Đại chiến có nghĩa là những năm 1920 được đặc trưng bởi những hạn chế

chính trị trong nước dưới các hình thức sau: công đoàn và các nhóm lợi ích, tranh

chấp chính trị quốc tế về nợ chiến tranh và bồi thường chiến tranh, siêu lạm phát, nạn

thất nghiệp, các khuôn khổ khái niệm không tương thích ở các quốc gia khác nhau đã

ngăn cản các nhà hoạch định chính sách phát triển sự hiểu biết chung về vấn đề kinh

tế. Eichengreen (1995) lập luận rằng những yếu tố này là trở ngại cho sự hợp tác quốc

tế quan trọng cần có sau Thế chiến thứ nhất để xây dựng lại một chế độ bản vị vàng

phù hợp. Hơn nữa, như Ahamed (2010) đã chỉ ra, trong thời kỳ chuyển tiếp những

năm 1920, giao tiếp quốc tế không hề dễ dàng và các ngân hàng trung ương vẫn thuộc

sở hữu tư nhân, mục tiêu chính của họ là bảo toàn giá trị của đồng tiền hơn là ổn định nền kinh tế.

Sự sụp đổ của Phố Wall và cuộc suy thoái sau năm 1929 xảy ra sau đó là một trong

những cuộc khủng hoảng kinh tế lớn nhất những cú sốc của thế kỷ 20, sản xuất công

nghiệp giảm 30% ở Mỹ, 25% ở Đức và 20% ở Anh (Ahamed, 2010, p.374) và từ năm

1929 đến năm 1933, tỷ lệ thất nghiệp tăng từ khoảng 3% lên gần 25% ở Mỹ (Bernanke,

2004).Tuy nhiên, Eichengreen (1995, tr.4) cho rằng nếu chế độ bản vị vàng ổn định

được duy trì thì cuộc suy thoái sau năm 1929 sẽ chỉ là một sự suy thoái kinh tế

khác.Trên thực tế, hệ thống được xây dựng tồi và sự sụp đổ sau đó của nó là một

nguyên nhân khác gây bất ổn tài chính vào đầu những năm 1930.Nó không chỉ hạn

chế chính sách tiền tệ mà chính phủ và ngân hàng trung ương có thể ban hành mà còn

tạo điều kiện cho dòng vốn và vàng biến động xảy ra, làm gia tăng khoảng cách giữa

các quốc gia thặng dư và thâm hụt và làm suy yếu khả năng thanh toán của các tổ 4

chức tài chính. Sự không chắc chắn này, kết hợp với thực tế là các ngân hàng trung

ương không hợp tác để cải thiện hệ thống và đã bắt đầu phá vỡ 'luật chơi', thúc đẩy

các cuộc tấn công đầu cơ vào các đồng tiền dự trữ chính gây ra tác động phản hồi

giảm phát đối với các quốc gia theo chế độ bản vị vàng khác.Quả thực, không quốc

gia nào có thể bắt đầu phục hồi sau suy thoái kinh tế trong khi vẫn bị ràng buộc bởi chế độ bản vị vàng. 5 NỘI DUNG

1. GIẢI THÍCH VỀ BẢN VỊ VÀNG

Bản vị vàng (hay Gold Standard) là một hệ thống tiền tệ, trong đó giá trị của

tiền tệ một quốc gia được định giá dựa trên một lượng vàng nhất định. Trong một

hệ thống bản vị vàng, các quốc gia cam kết đổi tiền tệ của mình lấy vàng theo tỷ

giá cố định. Hệ thống này tạo ra sự ổn định về giá cả và tỷ giá hối đoái giữa các

quốc gia, vì giá trị tiền tệ được gắn liền với một tài sản có giá trị dễ xác định và

được chấp nhận rộng rãi.

1.1 Lịch sử ra đời bản vị vàng a) Thế giới cổ đại

Khởi đầu của tiền tệ: Trước khi có hệ thống bản vị vàng, các nền văn mình cổ đại

như Mesopotamia, Ai Cập và Hy Lạp đã sử dụng vàng và bạc như các loại tiền tệ

nguyên liệu, Vàng được ưa chuộng vì tính chất tự nhiên, độ bền và sự hiếm gặp.

b) Thế kỷ 19: Hệ thống bản vị vàng

Thập niên 1820: Nhiều quốc gia châu Âu bắt đầu chuyển sang hệ thống bản vị

vàng. Anh Quốc là quốc gia đầu tiên chính thức thông qua bản vị vàng vào năm 1816.

Thập niên 1870: Ván bài thật sự cho sự hình thành hệ thống bản vị vàng, khi các

nước như: Đức, Pháp và Mỹ cũng áp dụng hệ thống này.

c) Cuối thế kỷ 19 và đầu thế kỷ 20

Giai đoạn 1870-1914: Thời kỳ hòa bình và thịnh vượng kinh tế, nhiều quốc gia

trên thế giới duy trì bản vị vàng. Sự ổn định trong hệ thống tài chính toàn cầu dẫn

đến tăng trưởng thương mại và đầu tư. 6

Chuyến biến thế chiến thứ nhất (1914-1918): Trong cuộc chiến tranh này, nhiều

quốc gia đã tạm ngưng bản vị vàng để tài trợ cho chiến tranh, dẫn đến việc in tiền ồ ạt và lạm phát.

d) Thế kỷ 20: Khôi phục và giải thể

Thập niên 1920: Sau chiến tranh, một số quốc gia cố gắng khôi phục hệ thống bản

vị vàng, nhưng hạn chế do các cuộc khủng hoảng kinh tế và lạm phát.

Cuộc khủng hoảng kinh tế 1929: Cuộc khủng hoảng này làm tăng chỉ trích đối với

bản vị vàng, khi nhiều quốc gia không thể linh hoạt điều chỉnh chính sách tiền tệ để

đối phó với khủng hoảng. Hệ thống Bretton Woods (1944-1971)

e) Hệ thống Bretton Woods (1944-1971)

Hệ thống Bretton Woods: Sau Thế chiến thứ hai, một hệ thống mới được hình thành

tại hội nghị Bretton Woods, trong đó đồng đô la Mỹ được định giá bằng vàng (35

USD/ounce), và các đồng tiền khác được gắn liền với đồng đô la.

Sự kết thúc của Bretton Woods: Vào năm 1971, Tổng thống Mỹ Richard Nixon

tuyên bố "Loại bỏ bản vị vàng", chính thức kết thúc hệ thống Bretton Woods và đánh

dấu sự chấm dứt của bản vị vàng trên thế giới. f) Hậu bản vị vàng

Hệ thống tiền tệ fiat: Sau sự sụp đổ của Bretton Woods, hầu hết các quốc gia đã

chuyển sang sử dụng tiền tệ fiat, nơi giá trị tiền tệ không được bảo đảm bởi kim loại

quý mà chủ yếu dựa vào niềm tin của người sử dụng.

Tác động tiếp theo: Mặc dù không còn bản vị vàng, nhưng nhiều nhà kinh tế vẫn

nhấn mạnh tầm quan trọng của vàng trong việc bảo tồn giá trị và chống lại lạm phát. 7

1.2 Đặc điểm và phân loại chế độ bản vị vàng trong quá khứ

1.2.1. Đặc điểm của chế độ bản vị vàng

Giá trị cố định: Giá trị của tiền tệ được quy định theo một tỷ lệ cố định với vàng.

Các đồng tiền được đổi ra vàng theo tỷ lệ đã được xác định.

Tự do chuyển đổi: Người sở hữu tiền tệ có quyền chuyển đổi tiền sang vàng theo

giá trị đã được quy định. Điều này tạo ra sự ổn định và niềm tin trong hệ thống tài

chính. Giới hạn cung tiền: Sự cung ứng tiền tệ trong nền kinh tế bị giới hạn bởi lượng

vàng mà quốc gia nắm giữ. Điều này giúp kiểm soát lạm phát nhưng cũng có thể dẫn

đến thiếu hụt tiền tệ trong các thời điểm khủng hoảng.

Tính ổn định: Chế độ bản vị vàng thường được coi là ổn định hơn so với các hệ

thống tiền tệ khác, vì giá trị của tiền tệ được bảo đảm bởi kim loại quý.

Khả năng thương mại quốc tế: Chế độ này tạo điều kiện thuận lợi cho thương mại

quốc tế, vì tỷ giá hối đoái giữa các quốc gia có thể được xác định một cách chính xác,

giúp giảm thiểu rủi ro.

1.2.2. Phân loại chế độ bản vị vàng Bản vị vàng hoàn toàn (Gold Standard)

Trong chế độ này, tiền tệ được phát hành hoàn toàn dựa trên vàng. Mọi đồng tiền

phát hành đều có một lượng vàng tương ứng gửi tại ngân hàng trung ương. Người dân

có quyền đổi tiền lấy vàng mà không có giới hạn. Bản vị vàng một phần (Partial Gold

Standard) đây là hệ thống trong đó một phần của tiền tệ được hỗ trợ bởi vàng, trong

khi phần còn lại có thể được phát hành mà không cần phải có vàng tương ứng.

Tính chất này thường cho phép các chính phủ linh hoạt hơn trong chính sách tiền tệ.

a) Bản vị vàng chuyển đổi (Gold Exchange Standard): 8

Trong mô hình này, quốc gia có thể nắm giữ đồng tiền hoặc trái phiếu vàng thay vì

vàng vật lý. Các quốc gia khác cũng có thể sử dụng tiền tệ của quốc gia đó để thực

hiện giao dịch quốc tế. Điều này dẫn đến sự phát triển của các loại tiền tệ dự trữ.

b) Bản vị vàng tạm thời (Gold Bullion Standard):

Đây là chế độ mà chỉ một lượng nhất định vàng được coi là tiền tệ hợp pháp, và

người dân có thể giao dịch vàng nhưng không nhất thiết phải sử dụng vàng cho mọi

giao dịch. Ngân hàng trung ương có thể phát hành tiền dựa trên giá trị vàng trong kho dự trữ.

2. ƯU VÀ NHƯỢC ĐIỂM CỦA CHẾ ĐỘ BẢN VỊ VÀNG

2.1. Ưu điểm của chế độ bản vị vàng.

2.1.1. Kiểm soát lạm phát. a) Giới hạn cung tiền.

Chế độ bản vị vàng giới hạn khả năng các ngân hàng trung ương phát hành tiền tệ.

Việc này giúp ngăn ngừa lạm phát quá mức vì lượng tiền tệ không thể tăng nhanh hơn lượng vàng tích trữ.

b) Tính bất biến của vàng.

Giá trị của vàng tương đối ổn định và ít bị ảnh hưởng bởi các yếu tố kinh tế ngắn

hạn, giúp giữ giá trị tiền tệ không bị biến động mạnh.

2.1.2. Tính nhất quán trong chính sách tiền tệ.

Cắt giảm thiên hướng chính trị: Vì việc phát hành tiền tệ phụ thuộc vào lượng vàng

trong kho dự trữ, các chính phủ không thể dễ dàng điều chỉnh lượng tiền tệ theo lợi

ích chính trị, từ đó tạo ra một môi trường kinh tế ổn định hơn.

2.1.3. Khuyến khích đầu tư và thương mại quốc tế. 9

Giá trị toàn cầu: Vàng đã được công nhận là một tài sản giá trị trên toàn thế giới.

Điều này làm cho các giao dịch quốc tế dễ dàng hơn và khuyến khích đầu tư nước ngoài. -

Tỷ giá hối đoái ổn định: Bản vị vàng tạo ra tỷ lệ hối đoái cố định giữa các

đồngtiền khác nhau, làm giảm rủi ro cho các nhà đầu tư và thương nhân. -

Khuyến khích xuất khẩu: Khi tiền tệ ổn định, các quốc gia có thể tập trung

vàosản xuất và xuất khẩu hàng hóa của mình mà không lo lắng về sự biến động của tỷ giá hối đoái. -

Giảm thiểu rào cản thương mại: Tính ổn định trong hệ thống tiền tệ giúp

cácquốc gia dễ dàng thương thảo và ký kết các hiệp định thương mại quốc tế.

2.1.4. Tính minh bạch và đáng tin cậy.

Dễ hiểu và dễ kiểm soát: Hệ thống bản vị vàng thuận tiện cho mọi người dân và

doanh nghiệp, vì giá trị của tiền tệ được phản ánh rõ ràng qua lượng vàng mà nó đại diện.

Dễ dàng giám sát: Nhờ vào việc kiểm soát chặt chẽ số lượng vàng trong dự trữ,

mọi người có thể dễ dàng theo dõi và đánh giá sức mạnh tài chính của quốc gia.

Tạo dựng niềm tin: Việc tiền tệ được hỗ trợ bởi vàng giúp tạo ra lòng tin trong dân

chúng, vì giá trị của tiền không bị coi là “giấy tờ vô giá trị” mà thực sự có giá trị cố định đằng sau.

2.2. Nhược điểm của chế độ bản vị vàng.

2.2.1. Những hạn chế chung.

a) Khó khăn trong việc mở rộng cung tiền.

Chế độ bản vị vàng buộc các quốc gia phải duy trì một lượng vàng nhất định để

phát hành tiền tệ. Điều này có nghĩa là nếu lượng vàng trong kho dự trữ không tăng,

các quốc gia sẽ không thể mở rộng cung tiền. Như vậy, trong giai đoạn khủng hoảng 10

kinh tế vào những năm 1930, nhiều quốc gia đã khó khăn trong việc mở rộng tín dụng

do giới hạn bởi lượng vàng. Kinh tế không thể phục hồi nhanh chóng do thiếu tiền trong lưu thông.

b) Tính nhạy cảm với biến động vàng.

Giá vàng bị ảnh hưởng bởi nhiều yếu tố, bao gồm khai thác, nhu cầu, và các yếu

tố địa chính trị. Sự gia tăng hoặc giảm giá vàng có thể dẫn đến những thay đổi đột

ngột trong giá trị tiền tệ, gây ra sự bất ổn trong kinh tế. Vào những năm 1970, khi giá

vàng tăng mạnh, nhiều quốc gia phải đối mặt với sự biến động trong cung tiền, dẫn

đến lạm phát và bất ổn kinh tế.

c) Thiếu linh hoạt trong chính sách.

Giới hạn khả năng điều chỉnh: Dưới chế độ bản vị vàng, các ngân hàng trung ương

không thể linh hoạt điều chỉnh lãi suất hoặc cung tiền theo nhu cầu thực tế của nền

kinh tế. Điều này có thể gây ra các vấn đề như khủng hoảng kinh tế hoặc suy thoái

khi không thể điều chỉnh kịp thời. Sự suy thoái kinh tế lớn vào những năm 1930 đã

diễn ra tại Hoa Kỳ, khi các nhà hoạch định chính sách không thể giảm lãi suất đủ

nhanh để khuyến khích đầu tư và tiêu dùng do sự ràng buộc với vàng.

d) Hạn chế trong thương mại quốc tế.

Giao dịch khó khăn và chậm chạp: Việc thanh toán quốc tế có thể trở nên phức tạp

và chậm chạp hơn khi phải chuyển đổi và điều phối giữa các loại tiền tệ phụ thuộc

vào vàng, nhất là trong các giao dịch lớn hoặc giữa nhiều quốc gia. Trước khi hệ thống

Bretton Woods được thành lập sau Chiến tranh Thế giới thứ Hai, thương mại quốc tế

gặp nhiều khó khăn do việc tiêu chuẩn hóa giao dịch vàng, gây cản trở phát triển kinh tế.

d) Nguy cơ khủng hoảng niềm tin.

Nếu một quốc gia không thể duy trì lượng vàng tương ứng với đồng tiền phát

hành, hoặc nếu có tin đồn về tình trạng không đủ vàng, người dân có thể mất niềm tin 11

vào giá trị của tiền tệ. Điều này có thể dẫn đến việc chạy đua vào vàng hoặc các tài

sản khác, gây ra khủng hoảng tài chính. Cuộc khủng hoảng tiền tệ vào những năm

1970 ở Hoa Kỳ cho thấy sức ép từ việc rút bỏ bản vị vàng đã làm sụp đổ lòng tin vào

đồng đô la Mỹ, dẫn đến việc chuyển đổi sang một hệ thống tự do.

2.2.2. Bản vị vàng hạn chế khả năng của các nhà hoạch định chínhsách.

Cuốn sách gần đây của Liaquat Ahamed, The Lords of Finance (2010), nêu bật

các quyết định của lãnh đạo bốn ngân hàng trung ương quan trọng nhất thời bấy giờ

(Anh, Pháp, Hoa Kỳ và Đức) cũng như các quyết định mà họ đưa ra khi còn đương

chức. Đây là chìa khóa cho cuộc Đại suy thoái.

Mặc dù sự thiếu giao tiếp và hợp tác của con người là những yếu tố lớn biến cuộc

suy thoái thành đại suy thoái, nhưng cần lưu ý rằng các quốc gia bị ràng buộc bởi hệ

thống tiền tệ tỷ giá hối đoái cố định không thể giảm giá đồng tiền của họ, một công

cụ mà Eichengreen (1995, tr.21) tin là rất quan trọng đối với tăng trưởng kinh tế vĩ

mô, thông qua tăng sản lượng, việc làm, đầu tư và xuất khẩu. Khía cạnh vật lý của

hạn chế này, như Bernanke và James (1991) thừa nhận, là phần lớn các ngân hàng

trung ương châu Âu không có đủ quyền hạn và bị hạn chế về các hoạt động thị trường

mở mà họ có thể sử dụng do các chương trình ổn định hóa vào những năm 1920, họ

chỉ có thể dựa vào các chính sách chiết khấu (tức là lãi suất cho vay liên ngân hàng)

để tác động đến cung tiền thay vì mua bán chứng khoán chính phủ. Do các ngân hàng

thương mại lớn vay mượn khá ít từ ngân hàng trung ương nên khả năng kiểm soát

nguồn cung tiền của họ khá yếu và không thể đối phó với sự suy thoái kinh tế vĩ mô

nghiêm trọng (Bernanke và James, 1991, tr.10). Hơn nữa, việc áp dụng chế độ bản vị

vàng được quản lý buộc các quốc gia phải áp dụng chính sách lãi suất chiết khấu

tương tự: Nếu một quốc gia quyết định tăng lãi suất, các quốc gia khác sẽ không còn

lựa chọn nào khác ngoài việc trả đũa và tăng lãi suất. Và nếu không làm như vậy có

thể có nguy cơ mất dự trữ vàng khi các nhà đầu tư tài chính chuyển tiền của họ sang

các quốc gia có lợi nhuận cao hơn (Bernanke, 2004). Eichengreen (1995) thậm chí 12

còn cho rằng sự suy thoái toàn cầu năm 1929-1930 là do mức độ liên kết chính sách

tiền tệ giữa các quốc gia theo chế độ bản vị vàng.

Bên cạnh những hạn chế về thể chất và nghĩa vụ, mô hình tinh thần thời đó cũng

hạn chế các nhà hoạch định chính sách. Hệ tư tưởng đồng thuận là bản vị vàng phải

được bảo vệ bằng mọi giá. Thật vậy, các nhà hoạch định chính sách đã tin tưởng một

cách sai lầm rằng những suy yếu kinh tế vĩ mô như tỷ lệ thất nghiệp sẽ ổn định và sản

lượng sẽ tiếp tục nếu chế độ bản vị vàng được duy trì, trong khi mọi nỗ lực trực tiếp

nhằm tăng việc làm sẽ thất bại (Eichengreen và Temin, 2000, tr.195). Đây có thể là lý

do tại sao, mặc dù phải đối mặt với tình trạng giảm phát trầm trọng, tổn thất sản lượng

và thất nghiệp hàng loạt, hầu hết các cường quốc phương Tây (những người dường

như ngồi yên khi nền kinh tế của họ lao dốc) phải mất vài năm mới từ bỏ chế độ bản

vị vàng, trong đó Thụy Sĩ là nước cuối cùng thực hiện việc này, rời đi vào năm 1936.

Hamilton (1988) lập luận rằng cuộc tấn công đầu cơ vào đồng đô la năm 1931 là do

chính sách tiền tệ hạn chế của Cục Dự trữ Liên bang vào nửa cuối năm 1931. Trên

thực tế, “vào ngày 9 tháng 10 năm 1931, Ngân hàng Dự trữ New York đã tiến hành

tái chiết khấu. lên 2,5% và vào ngày 16 tháng 10 lên 3,5% - mức tăng mạnh nhất trong

một khoảng thời gian rất ngắn trong toàn bộ lịch sử của hệ thống, trước hoặc kể từ đó”

(Friedman và Schwartz, 1963, tr.317). Chính sách thu hẹp này trong bối cảnh kinh tế

suy thoái nhanh chóng là đặc điểm của tâm lý bản vị vàng.

2.2.3. Chế độ bản vị vàng đã phá vỡ cơ chế dòng chảy giá cả và

khuyếnkhích dòng vốn biến động.

Vì chế độ bản vị vàng là một hệ thống được quản lý nên không có cơ chế kiểm tra

tự động để phân phối lại dự trữ vàng giữa các quốc gia thành viên, do đó cơ chế tự

động điều chỉnh dòng giá - chủng loại của Hume đã không còn hiệu quả. Về mặt lý

thuyết, theo chế độ bản vị vàng với tỷ giá hối đoái cố định, chính sách tiền tệ thắt chặt

ở một quốc gia, chẳng hạn như Hoa Kỳ, phải phù hợp với vàng. dòng tiền vào để vô

hiệu hóa tác động của các hành động của Cục Dự trữ Liên bang lên cung tiền. 13

Tuy nhiên, Hamilton (1987) nêu rõ ba lý do khiến cơ chế dòng giá-loại không được duy trì từ năm 1929-1931: -

Thứ nhất, nguồn cung tiền không chỉ giảm ở Mỹ mà trên toàn thế giới, một phầndo thiếu vàng. -

Thứ hai, mặc dù lãi suất chiết khấu giảm trong những năm 1929-1930, nhưng

tínphiếu được chiết khấu giảm nhanh hơn sau thất bại trong việc tăng dự trữ không

vay: bất chấp dòng vàng đổ vào, tiền có sức mạnh cao đã giảm 5% so với hiệu ứng

của Cục Dự trữ Liên bang trên thực tế vô hiệu hóa dòng vàng chảy vào và tiếp tục thu

hẹp nguồn tiền có sức mạnh cao. -

Thứ ba, sự sụp đổ của thương mại thế giới sau sự gia tăng của các rào cản

thươngmại như thuế quan, hạn ngạch và luật hàm lượng trong nước cũng là sự gián

đoạn đối với cơ chế dòng chảy giá cả (Hamilton, 1987, trang 159-160).

Sự thất bại trong cơ chế dòng chảy giá cả đã dẫn đến việc một số quốc gia tăng

cường dự trữ vàng và làm tăng thêm tình trạng mất cân bằng cán cân thanh toán và

bất ổn tài chính vốn đã tồn tại. Trên thực tế, Pháp và Mỹ, hai quốc gia thặng dư, góp

một phần quan trọng trong việc làm tăng thêm sự bất cân xứng này. Đến năm 1932,

hai nước sở hữu 70% cổ phần thế giới (Cesarano, 2006, tr.55). Nurkse (1985, p.213)

thậm chí còn cho rằng việc nhập khẩu vàng của Pháp tăng lên là do chế độ bản vị vàng bị phá vỡ.

Một hậu quả không thể tránh khỏi của điều này là các quốc gia (thâm hụt) khác

buộc phải áp dụng các biện pháp hạn chế để bảo vệ dự trữ vàng của họ, từ đó làm gia

tăng sự bất cân xứng, làm nổi bật xu hướng giảm phát trong hệ thống, làm xấu đi tình

hình kinh tế và đẩy nhanh sự sụp đổ của chế độ bản vị vàng. Các nước thặng dư về cơ

bản đã chuyển gánh nặng điều chỉnh sang các nước thâm hụt bằng cách buộc họ phải

giảm phát. Hơn nữa, sự không chắc chắn về khả năng hoạt động lành mạnh của các

ngân hàng sau cuộc khủng hoảng ngân hàng toàn cầu năm 1929 và 1930 đã làm tăng

thêm lo ngại về sự mất giá của tỷ giá hối đoái và là nguyên nhân gây ra bất ổn tài 14

chính ngày càng tăng cũng như sự suy giảm niềm tin vào hệ thống ngân hàng trong

nước vào đầu những năm 1930. Cả hai yếu tố này đều gây ra tình trạng tháo chạy vốn

không ổn định. Kỳ vọng về sự mất giá đã kích hoạt dòng vốn chảy ra tiền gửi “tiền

nóng” (cũng như tiền gửi của người gửi tiền trong nước) và sự sụt giảm niềm tin vào

hệ thống ngân hàng thường dẫn đến sự rút vốn ngắn hạn ra khỏi đất nước, làm cạn

kiệt dự trữ quốc tế và đe dọa khả năng chuyển đổi (Bernanke, 1995, tr.7). Những dòng

vốn lớn và đột ngột này càng trở nên trầm trọng hơn bởi chế độ bản vị vàng vì “các

nhà đầu cơ nhất thiết sẽ liên tục đánh giá lại các cơ hội lợi nhuận phát sinh từ bất kỳ

thay đổi tiềm năng nào về ngang giá vàng” (Hamilton, 1988, trang 68). Bản vị vàng

về cơ bản càng làm suy yếu khả năng thanh toán của các tổ chức tài chính. Đến năm

1931, rõ ràng là Cục Dự trữ Liên bang và Ngân hàng Anh đã “bị khuất phục trước sự

cám dỗ của đồng tiền được quản lý”, đã bắt đầu phá vỡ “luật chơi” và đã lạm dụng tín

dụng bằng cách vô hiệu hóa các khoản tiền được quản lý dòng vàng quốc tế

(Eichengreen và Temin, 2000, tr.195). Điều này càng ngăn cản vốn dòng tiền phát huy

tác dụng ổn định thông thường của chúng lên các điều kiện tín dụng và lần lượt ngăn

cản chi phí và giá cả điều chỉnh. Ferderer và Zalewski (1994, p.836) lập luận rằng

việc nới lỏng tiền gửi ngắn hạn của người nước ngoài tại các ngân hàng trong nước (Bernanke, 1995, tr.7)

Một ví dụ về sự vô hiệu hóa dòng chảy vàng có thể là việc bán chứng khoán chính

phủ trên thị trường mở. điều kiện tín dụng và việc rút tiền gửi nước ngoài có tính di

động cao đã dẫn đến sự phá sản của ngân hàng hơn nữa và tấn công tiền đề cơ bản

của chế độ bản vị vàng, khả năng một quốc gia chuyển đổi tiền tệ của mình sang vàng.

2.2.4. Chuyến bay vốn theo bản vị vàng dẫn đến các cuộc tấn công đầu

cơ vào tiền tệ.

Sau sự xuất hiện của dòng vốn và vàng không ổn định được nêu ở trên, vào tháng

6 năm 1931, chính phủ đã ủy quyền cho Ủy ban Macmillan yêu cầu giảm giá 10% so

với tỷ giá ngang giá vàng của đồng bảng Anh và vạch ra một kế hoạch chi tiết để Anh

thực hiện điều đó trong giới hạn của vàng tiêu chuẩn (Ủy ban Tài chính và Công 15

nghiệp Macmillan, 1931, tr.195-196). Thật không may, những kế hoạch như vậy đã

không mang lại kết quả. Sau biến động tài chính và tháo chạy ngân hàng ở Châu Âu

lục địa (đặc biệt là Credit Anstalt ở Áo), tính hợp lý của các khoản vay dài hạn quốc

tế của Anh đã bị nghi ngờ, khiến các nhà đầu cơ tấn công đồng bảng Anh (Bernanke,

2004). Tuy nhiên, đây có thể không phải là động lực duy nhất cho một cuộc tấn công

đầu cơ. Như Hamilton thừa nhận, có thể lập luận thuyết phục nhất chỉ đơn giản nằm

ở chỗ, sau này, chúng ta có thể thấy rằng bất kỳ ai đặt cược chống lại đồng bảng Anh

trong mùa hè năm 1931 đều thu được lợi nhuận rất cao (Hamilton, 1988, trang 74).

Bản chất của các cuộc tấn công đầu cơ là khi tin đồn về sự mất giá lan rộng, thiệt

hại sẽ tự xảy ra. Trong mùa hè năm 1931, vốn bắt đầu chảy ra ngoài mà không được

kiểm soát bởi Ngân hàng Trung ương Anh, những người đã do dự trong việc tăng lãi

suất Ngân hàng vì sợ thiệt hại mà việc này có thể gây ra cho một nền kinh tế vốn đã

suy thoái (Ferderer và Zalewski, 1994, trang 836). Về cơ bản, việc không sẵn lòng

tăng lãi suất khiến nước Anh không còn lựa chọn nào khác ngoài việc từ bỏ chế độ

bản vị vàng vào tháng 9 năm 1931, cho phép đồng bảng Anh thả nổi tự do và giá trị

của nó được xác định bởi các lực lượng thị trường.

Thật khó để tưởng tượng sự thay đổi mô hình chắc chắn sẽ xảy ra sau khi nước

Anh rời bỏ vàng. Mặc dù các quốc gia nhỏ hơn đã rời bỏ chế độ bản vị vàng trước đó

nhưng đây vẫn là những nền kinh tế ngoại vi không phải là trung tâm của thương mại

và tài chính quốc tế. Việc một quốc gia cốt lõi và sức mạnh kinh tế hàng đầu (mặc dù

đã bị suy giảm nghiêm trọng) thực sự từ bỏ cơ chế chi phối việc hoạch định chính

sách trong suốt thời kỳ suy thoái đã đẩy hệ thống tài chính quốc tế vốn đã bất ổn vào

tình trạng hỗn loạn. Đúng như dự đoán, sự bất ổn tài chính và hoạt động đầu cơ này

sẽ lan sang các quốc gia khác và cuối cùng buộc các quốc gia khác phải từ bỏ khả

năng chuyển đổi vàng. Trên thực tế, mặc dù Hoa Kỳ vẫn duy trì chế độ bản vị vàng

cho đến năm 1933, “từ ngày 16 tháng 9 đến ngày 28 tháng 10 năm 1931, lượng vàng

mà Cục Dự trữ Liên bang nắm giữ đã giảm từ 4,729 tỷ USD xuống còn 4,002 tỷ USD”

(Hamilton, 1988, trang 74). Điều này có nghĩa là Cục Dự trữ Liên bang phải theo đuổi 16

các biện pháp cực đoan trong chính sách lãi suất chiết khấu, để khôi phục lại cam kết

của họ đối với vàng là đáng tin cậy. Điều đó cũng có nghĩa là Hoa Kỳ lại dễ bị ảnh

hưởng bởi các dòng vốn lớn và đột ngột, điều này lại làm gia tăng sự bất ổn và áp lực

giảm phát ở các quốc gia khác. Tóm lại, như Hamilton lập luận, các cơ hội lợi nhuận

tiềm năng của “các nhà đầu cơ tư nhân” nên được coi là một lực lượng không thể

cưỡng lại trong tài chính quốc tế, và bất kỳ chính sách nào của ngân hàng trung ương

để ngỏ những cơ hội như vậy đều sẽ thất bại (Hamilton, 1988, trang 69). Đối với Ngân

hàng Anh, thất bại đã bị buộc phải loại bỏ chế độ bản vị vàng. KẾT LUẬN

Chế độ bản vị vàng, một hệ thống tiền tệ mà trong đó giá trị của tiền được gán với

một lượng vàng nhất định, đã có một lịch sử dài và phức tạp, tồn tại từ nhiều thế kỷ

qua và từng đóng vai trò quan trọng trong sự phát triển của nền kinh tế toàn cầu. Tuy

nhiên, mặc dù có những ưu điểm nhất định, chế độ này cũng bộc lộ nhiều nhược điểm

rõ ràng mà cuối cùng đã dẫn đến sự suy yếu và thay thế bởi các hệ thống tiền tệ pháp định (Fiat).

Một trong những nhược điểm lớn nhất của chế độ bản vị vàng là sự giới hạn mà nó

đặt ra đối với cung tiền. Khi một quốc gia phải duy trì trữ lượng vàng để đảm bảo giá

trị tiền tệ của mình, điều này đồng nghĩa với việc khả năng phát hành tiền mới bị kìm

hãm. Chẳng hạn, trong suốt những năm 1930, trong bối cảnh đại khủng hoảng kinh

tế, nhiều quốc gia đã không thể đáp ứng đủ nhu cầu tiền tệ để kích thích nền kinh tế,

dẫn đến suy thoái kéo dài. Đây là một minh chứng rõ nét cho việc chế độ này đã khiến

các quốc gia không thể linh hoạt ứng phó với biến động kinh tế.

Ngoài ra, chế độ bản vị vàng cũng tạo ra áp lực lớn đối với chính sách tài chính

của các quốc gia. Khi lượng vàng trong kho dự trữ hạn chế, chính phủ thường phải

thận trọng hơn trong việc chi tiêu và đầu tư, điều này có thể dẫn đến những quyết định

Tài liệu liên quan:

-

Đề tài: “cung - cầu và biến động giá xăng ở Việt Nam” | Tiểu luận môn Kinh tế vĩ mô | Trường Đại học Phenika

41 21 -

Đề cương ôn tập Kinh tế vĩ mô - Chương 1 đến 3. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

203 102 -

BÀI TẬP CHƯƠNG 4: Tổng cầu và Chính sách tài khóa. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

155 78 -

Tiểu luận Kinh tế Vĩ mô về Tăng trưởng Kinh tế Thái Lan (KTVM N). Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

143 72 -

KINH NGHIỆM ÔN THI KINH TẾ VĨ MÔ - PHAN MINH CHIẾN. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

123 62