Báo cáo chính của nguyễn duy kiên Môn Toán thống kê | Trường Đại học Huế

Thực tập nghề nghiệp là một yếu tố cần thiết để sinh viên tiếp xúc với các doanhnghiệp thực tế và áp dụng những kiến thức liên quan đến nghề nghiệp đã được họcvào thực tiễn. Tài liệu gồm 27 trang, giúp các bạn tham khảo, ôn tập và đạt kết quả cao. Mình bạn đọc đón xem!

Môn: Toán thống kê (ĐHH) 8 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

Nguyễn Duy Kiên

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA QUẢN TRỊ KINH DOANH

---------------------� �-----------------------

BÁO CÁO THỰC TẬP NGHỀ NGHIỆP Năm học: 2020-2021 Sinh viên thực hiện: Giảng viên hướng dẫn: NGUYỄN DUY KIÊN

PGS.TS NGUYỄN TÀI PHÚC

Mã sinh viên: 18K4021172

Lớp: K52C_Quản trị kinh doanh Huế, tháng 9 năm 2021 Nguyễn Duy Kiên Mục lụ c

Phần 1: Mở đầu ............................................................................... 1

1.1 Mục đích cá nhân cần đạt trong đợt thực tập nghề nghiệp ........................... 1

1.2 Cách thức thực hiện để đạt được những mục đích trên ................................ 1

1.3 Địa điểm và thời gian thực tập ......................................................................... 2

1.3.1 Địa điểm thực tập ......................................................................................... 2

1.3.2 Thời gian thưc tập ........................................................................................ 2

Phần 2: Kết quả thu được từ đợt thực tập ................................... 3

2.1 Khái quát về cơ sở thực tập .............................................................................. 3

2.1.1 Lịch sử hình thành và phát triển ................................................................. 3

2.1.2 Ngân hàng Agribank chi nhánh Thị xã Hương Trà, Thừa Thiên

Huế ........................................................................................................................ 4

2.2 Kết quả thu được về mặt chuyên môn ............................................................. 4

2.2.1 Công tác cho vay tại Agribank Thị xã Hương Trà ................................... 4

2.2.2 Công tác huy động tiền gửi tiết kiệm .......................................................... 8

2.2.3 Kiến thức về các dịch vụ thẻ tại Agribank ................................................. 8

2.2.4 Dịch vụ ngân hàng hiện đại ....................................................................... 10

2.2.5 Kiến thức về công việc chung của nhân viên tại ngân hàng: .................. 11

2.3 Kết quả thu được về mặt kỹ năng:................................................................. 12

2.3.1 Kỹ năng giao tiếp khách hàng: .................................................................. 12

2.3.2 Kỹ năng quản lí: ......................................................................................... 12

2.3.3 Tác phong ngân hàng: ................................................................................ 13

2.3.4 Kỹ năng thích ứng công việc một cách nhanh chóng: ............................. 13

2.3.5 Kỹ năng nhẫn nại, kiên trì trong công việc .............................................. 13

2.3.6 Kỹ năng động viên, khen thưởng nhân viên ............................................ 13 Nguyễn Duy Kiên

2.3.7 Kỹ năng sắp xếp công việc ......................................................................... 14

2.4 Báo cáo của các doanh nghiệp và các lớp học kỹ năng ................................ 14

2.4.1 Lớp học kỹ năng Digital 4.0 ....................................................................... 14

2.4.2 Chia sẻ của Công ty Hoa nén – Mr. Trần Bắc – Khởi sự kinh doanh

của Hoa Nén ........................................................................................................... 15

2.4.3 Chia sẻ của Công ty Abott – Ms. Nguyễn Vũ Tú Anh – Trở thành

thành viên của Công ty Đa quốc gia có thật sự khó. .......................................... 16

2.4.4 Chia sẻ của Công ty Carlseberg Việt Nam – Trần Thục Anh - Quy

trình sản xuất và quản lí chất lượng bia .............................................................. 17

2.4.5 Chia sẻ của Tập đoàn Apec – Mr. Nguyễn Đỗ Lăng – Văn hóa

doanh nghiệp và cơ hội doanh nghiệp tại tập đoàn Apec .................................. 19

2.4.6 Chia sẻ của Khách sạn Mườn Thanh Huế - Nguyễn Hoàn Thụy Vy

– Kỹ năng giải quyết vấn đề ................................................................................. 20

Phần 3: Nhận xét và đề nghị về thực tập nghề nghiệp .............. 20

3.1 Đánh giá kết quả đợt thực tập so với kế hoạch đặt ra ban đầu................... 20

3.2 Các kiến nghị về chuyên môn để cải thiện hoạt động của CSTT và đề

xuất góp ý cho Khoa, trường về việc tổ chức TTNN .......................................... 21

3.2.1 Một số kiến nghị để cải thiện hoạt động của CSTT ................................. 21

3.2.2 Đề xuất, góp ý cho Khoa và Trường về việc tổ chức hoạt động thực

tập nghề nghiệp ...................................................................................................... 22 Nguyễn Duy Kiên Lời cám ơn

Thực tập nghề nghiệp là một yếu tố cần thiết để sinh viên tiếp xúc với các doanh

nghiệp thực tế và áp dụng những kiến thức liên quan đến nghề nghiệp đã được học vào thực tiễn.

Để hoàn thành bài báo cáo thực tập này trước hết em xin gửi đến quý thầy,cô giáo

trong khoa Quản trị kinh doanh trường Đại học Kinh tế Đại học Huế lời cảm ơn chân thành.

Đặc biệt, em xin gửi đến thầy PGS.TS Nguyễn Tài Phúc, người đã tận tình hướng

dẫn, giúp đỡ em hoàn thành chuyên đề báo cáo thực tập này lời cảm ơn sâu sắc nhất.

Em cũng xin trân trọng gửi lời cảm ơn đến ban giám đốc và các anh chị nhân viên

Ngân hàng Nông nghiệp và Phát triển Nông thôn Agribank chi nhánh Thị xã Hương

Trà, Thừa Thiên Huế đã tận tình chỉ dẫn và giúp đỡ em trong suốt thời gian thực tập.,

nhờ vậy mà em đã học thêm được nhiều kiến thức mới và có cái nhìn tường tận hơn

về lý thuyết chuyên ngành cũng như thực tế áp dụng. Trải nghiệm thực tế và tích lũy

kinh nghiệm là những điều tuyệt vời nhất mà em có được tại ngân hàng.

Trong quá trình thực tập, cũng như là trong quá trình làm bài báo cáo, khó tránh

khỏi sai sót, rất mong các quý thầy, cô bỏ qua. Đồng thời do trình độ lý luận cũng

như kinh nghiệm thực tiễn còn hạn chế nên bài báo cáo không thể tránh khỏi những

thiếu sót, em rất mong nhận được ý kiến đóng góp thầy, cô để em học thêm được

nhiều kinh nghiệm và sẽ hoàn thành tốt hơn bài báo cáo tốt nghiệp sắp tới.

Em xin chân thành cảm ơn!

Huế, ngày 6 tháng 09 năm 2021 Sinh viên thực hiện Nguyễn Duy Kiên Lớp K52C – QTKD Nguyễn Duy Kiên Phần 1: Mở đầu

1.1 Mục đích cá nhân cần đạt trong đợt thực tập nghề nghiệp

Kỳ thực tập là khoảng thời gian quan trọng đối với hầu hết sinh viên, là cơ hội để sinh

viên tiếp xúc với môi trường làm việc thực tế của các công ty. Biết rằng kiến thức đã học

trong phòng họp được áp dụng trên lớp học. Thực tế như thế nào, có gì giống và khác

nhau. Với hy vọng có thể đạt được kết quả tốt nhất trong cuộc đua thực tế, em đã đặt ra

cho mình những mục tiêu cá nhân phải đạt được để tạo động lực, nỗ lực và cố gắng hơn.

Đó là những mục tiêu cụ thể sau: -

Bước đầu tiến vào môi trường làm việc của doanh nghiệp. -

So sánh giữa lí thuyết và thực tế, áp dụng kiến thức đã học vào thực tiễn. -

Tìm hiểu thêm kiến thức, kỹ năng của các anh chị trong ngân hàng cũng như

thông qua các sự kiện giao lưu do khoa phối hợp với các công ty tổ chức để trau dồi thêm

kinh nghiệm và kiến thức cho bản thân. -

Qua thực tiễn các hoạt động quản trị của công ty có thể nhìn nhận và hiểu rõ hơn

về những kiến thức và vai trò quản trị. -

Tiếp xúc trực tiếp với khách hàng để rèn luyện kỹ năng giao tiếp. Từ đó rèn luyện

tính tự giác, chủ quan, nhanh nhẹn, khả năng thích ứng với công việc và tin tưởng trong giao tiếp. -

Xây dựng kiến thức và kỹ năng nghề nghiệp để áp dụng cho các kỳ thực tập tốt

nghiệp tiếp theo và các công việc trong tương lai.

1.2 Cách thức thực hiện để đạt được những mục đích trên:

Các cách thức mà bản thân em sẽ thực hiện để nhằm đạt được các mục đích ở trên đó là: -

Đầu tiên, chủ động tìm hiểu trước toàn bô các thông tin của doanh nghiệp qua các

kênh truyền thông, các sản phẩm mà doanh nghiệp đang kinh doanh, cụ thể ở ngân hàng

đang thực tập là các hoạt động cho vay, gửi tiết kiệm, thẻ ngân hàng,.... để chuẩn bị tốt

các kỹ năng và kiến thức liên quan. -

Liên hệ với người hướng dẫn về các buổi đến nơi thực tập để sắp xếp cho phù hợp

với quy định về đảm bảo an toàn dịch và tham gia đầy đủ các buổi thực tập đó. 1 Nguyễn Duy Kiên -

Tích cực quan sát, lắng nghe các nghiệp vụ mà các anh chị trong ngân hàng làm

việc với khách hàng. Ghi chép đầy đủ những gì mà người hướng dẫn và các anh chị trong

ngân hàng chỉ dẫn cho mình. -

Luôn luôn cố gắng, nỗ lực hết mình để hoàn thành tố tất cả các công việc được

giao tại nơi thưc tập. Chủ động đưa ra các câu hỏi mỗi khi gặp thắc mắc khó khăn để

được giải đáp kịp thời. -

Ngoài các buổi đi thực tập, bản thân luôn tham gia đầy đủ các lớp học kỹ năng và

các buổi chia sẻ của doanh nghiệp do Khoa Quản trị kinh doanh tổ chức. -

Bản thân sau mỗi tuần thực tập phải tự động ngồi lại và viết ra những điều mình

đã làm được và chưa làm được để phát huy cái tốt đồng thời rèn luyện thêm những cái

chưa tốt để ngày càng phát triển hơn nữa. -

Cuối cùng, ngoài thực hiện những việc đã nêu ở trên, bản thân cần hoàn thành tốt

các yêu cầu mà giảng viên đã giao như hoàn thành kế hoạch thực tập, nộp báo cáo tuần

đúng hạn cũng như nộp giấy đánh giá của đơn vị thực tập theo đúng yêu cầu của trường.

1.3 Địa điểm và thời gian thực tập: 1. 1.1. 1.2. 1.3.

1.3.1 Địa điểm thực tập: -

NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN VIỆT NAM-

CHI NHÁNH THỊ XÃ HƯƠNG TRÀ, THỪA THIÊN HUẾ -

Địa chỉ: Số 119 Cách Mạng Tháng 8, Phường Tứ Hạ, Thị Xã Hương Trà, Tỉnh Thừa Thiên Huế -

Agribank - Chi nhánh Thị xã Hương Trà Thừa Thiên Huế là một trong những địa

điểm giao dịch của Ngân hàng Agribank. Agribank là ngân hàng lớn nhất Việt Nam tính

theo tổng giá trị tài sản, có mạng lưới rộng khắp trên toàn quốc với hơn 2.000 chi nhánh

và phòng giao dịch được kết nối trực tuyến. Agribank định hướng trở thành ngân hàng có

tảng công nghệ, mô hình quản trị hiện đại, tiên tiến và năng lực tài chính cao; hoạt động

kinh doanh an toàn, hiệu quả, phát triển ổn định và bền vững; giữ vững vai trò chủ lực 2 Nguyễn Duy Kiên

trong đầu tư, hỗ trợ phát triển và cung cấp các dịch vụ tài chính, tín dụng cho khu vực nông nghiệp, nông thôn.

1.3.2 Thời gian thưc tập:

- 3 tuần từ ngày 9/8/2021 đến ngày 29/8/2021.

Phần 2: Kết quả thu được từ đợt thực tập

2.1 Khái quát về cơ sở thực tập

2.1.1 Lịch sử hình thành và phát triển: -

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) được thành

lập theo Nghị định số 53-HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng (nay là Chính phủ). -

Trải qua mỗi thời kỳ phát triển với những tên gọi gắn với sứ mệnh khác nhau,

xuyên suốt 33 năm xây dựng và phát triển, Agribank luôn khẳng định vị thế, vai trò của

một trong những Ngân hàng Thương mại hàng đầu Việt Nam, đi đầu thực hiện chính

sách tiền tệ, góp phần ổn định kinh tế vĩ mô, kiềm chế lạm phát, hỗ trợ tăng trưởng, luôn

đồng hành cùng sự nghiệp phát triển nông nghiệp, nông dân, nông thôn, có nhiều đóng

góp tích cực thúc đẩy quá trình tái cơ cấu nền kinh tế, xây dựng nông thôn mới và bảo đảm an sinh xã hội. -

Bên cạnh hoạt động kinh doanh, Agribank rất quan tâm đến công tác hỗ trợ an

sinh xã hội với nhiều dự án, chương trình tài trợ tổng thể và dài hạn trên khắp cả nước,

thể hiện tinh thần trách nhiệm đối với cộng đồng, góp phần tích cực thực hiện Chương

trình mục tiêu Quốc gia về giảm nghèo bền vững và xây dựng nông thôn mới theo chủ

trương của Đảng, Nhà nước Việt Nam. -

Hiện Agribank đang tập trung triển khai có hiệu quả Chiến lược kinh doanh giai

đoạn 2016- 2020, tầm nhìn 2030, thực hiện thành công tái cơ cấu giai đoạn 2 gắn với

nhiệm vụ đẩy nhanh tiến trình thực hiện kế hoạch cổ phần hóa Agribank theo Quyết định

của Thủ tướng Chính phủ, tiếp tục giữ vững vị trí, vai trò chủ lực trên thị trường tài chính

nông nghiệp, nông thôn, đóng góp tích cực thúc đẩy phát triển kinh tế - xã hội đất nước. 3 Nguyễn Duy Kiên -

Tầm nhìn: Agribank được phát triển theo hướng ngân hàng hiện đại với tầm nhìn

“tăng trường – an toàn – hiệu quả – hiện đại”. Với tầm nhìn này của mình, ngân hàng

muốn khẳng định vai trò của doanh nghiệp trong đầu tư tín dụng phát triển nông nghiệp, nông dân và nông thôn. -

Sứ mệnh: Agribank Mang phồn thịnh đến khách hàng. - Giá trị cốt lõi:

+ Tin cậy: là địa chỉ tin cậy của Chi nhánh, Khách hàng vay, Bên bảo đảm yên tâm,

tin tưởng với dịch vụ xử lý chuyên nghiệp của Agribank AMC.

+ Chuyên nghiệp: là nơi cung cấp dịch vụ xử lý chuyên nghiệp cho Agribank và

cộng đồng với thái độ, tác phong làm việc nghiêm túc, tận tâm, s n sàng phục vụ nhanh

chóng trong mọi điều kiện. -

Văn hóa doanh nghiệp: Bản sắc văn hóa Agribank: "Trung thực, Kỷ cương, Sáng

tạo, Chất lượng, Hiệu quả".

2.1.2 Ngân hàng Agribank chi nhánh Thị xã Hương Trà, Thừa Thiên Huế. -

Trên địa bàn tỉnh Thừa Thiên Huế có tổng cộng 25 Chi nhánh và phòng giao dịch

đươc đặt trên 9 Quận/Huyện của Thừa Thiên Huế. -

Ngân hàng Agribank chi nhánh Thị xã Hương Trà là một trong hai chi nhánh và

phòng giao dịch nằm trên địa bàn Thị xã Hương Trà thuộc Tỉnh Thừa Thiên Huế. -

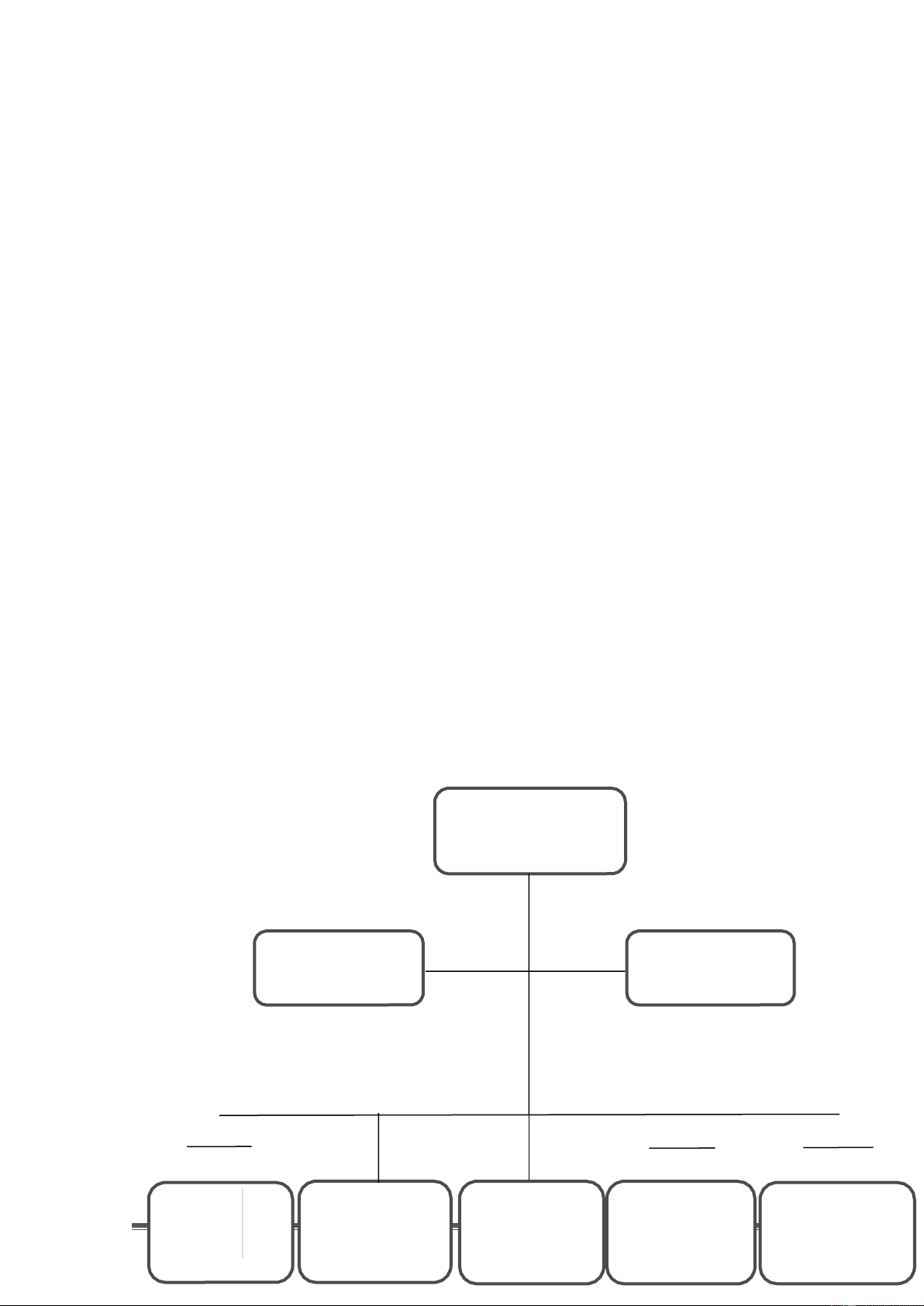

Sơ đồ cơ cấu tổ chức của Chi nhánh: Giám đốc Phó giám đốc Phó giám đốc Phòng hành Phòng kế Phòng giao Phòng kế toán Phong giao chính tổng hoạch kinh dịch Bình ngân quỹ 4 dịch hợp An Hòa doanh Điền Nguyễn Duy Kiên

2.2 Kết quả thu được về mặt chuyên môn

2.2.1 Công tác cho vay tại Agribank Thị xã Hương Trà -

Các hình thức vay vốn hiện có tại Agribank: Cho vay nông nghiệp nông thôn,

phục vụ chính sách phát triển nông nghiệp nông thôn, cho vay tín dụng tiêu dùng, cho

vay hạn mức quy mô nhỏ, cho vay lưu vụ, cho vay hỗ trợ giảm tổn thất trong nông

nghiệp, cho vay ưu đãi lãi suất, cho vay qua tổ vay vốn, tổ liên kết, tổ cho vay lưu động,

cho vay dưới hình thức thấu chi tài khoản,... -

Agribank là ngân hàng phục vụ nông nghiệp nông thôn và nông dân, khác với các

ngân hàng thương mại cổ phần khác. Chính vì thế, hình thức cho vay chủ yếu đó là cho

vay phục vụ chính sách phát triển nông nghiệp nông thôn:

+ Đối tượng: Cá nhân cư trú trên địa bàn nông thôn hoặc có hoạt động sản xuất kinh

doanh trong lĩnh vực nông nghiệp, chủ trang trại

+ Pháp nhân bao gồm: Hợp tác xã, liên hiệp hợp tác xã trên địa bàn nông thôn hoặc

tham gia hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp;

+ Doanh nghiệp hoạt động sản xuất kinh doanh trên địa bàn nông thôn ngoại trừ:

Doanh nghiệp kinh doanh bất động sản, doanh nghiệp khai khoáng, các đơn vị sản xuất

điện và các doanh nghiệp không thuộc đối tượng quy định tại tiết (iii) nằm trong khu

công nghiệp, khu chế xuất; Doanh nghiệp cung cấp vật tư nông nghiệp đầu vào cho sản

xuất nông nghiệp và các doanh nghiệp sản xuất, thu mua, chế biến, tiêu thụ các sản phẩm, phụ phẩm nông nghiệp.

+ Cơ chế bảo đảm tiền vay: Agribank nơi cho vay được xem xét, quyết định cho vay

không có bảo đảm tài sản, có bảo đảm bằng tài sản theo quy định.

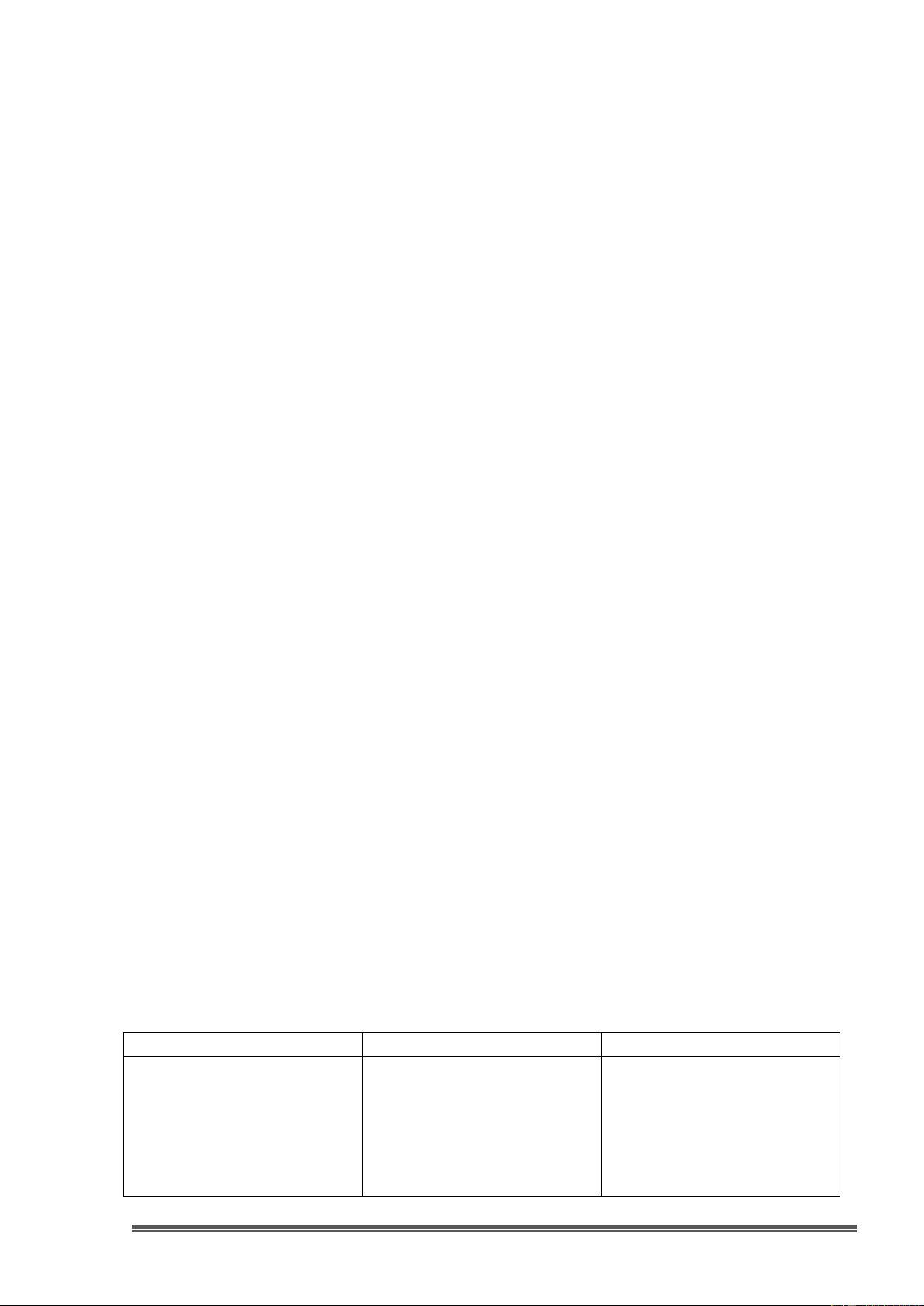

+ Đối tượng và mức vay: Đối với khách hàng là cá nhân, hộ gia đình, tổ hợp tác, hộ

kinh doanh, chủ trang trại, hợp tác xã và liên hiệp hợp tác xã theo các mức sau: STT Khách hàng vay vốn

Mức tối đa ( Triệu đồng ) 1 100 - Khách hàng là cá

nhân, hộ gia đình cư trú ngoài khu vực nông thôn

có hoạt động sản xuất kinh 5 Nguyễn Duy Kiên doanh trong lĩnh vực nông

nghiệp (trừ trường hợp nêu tại Điểm 3 biểu này) - KH là cá nhân, hộ 2

gia đình cư trú tại địa bàn 200 nông thôn - KH là cá nhân, hộ 3

gia đình đầu tư cây công 200

nghiệp, cây ăn quả lâu năm - Tổ hợp tác và hộ 4 300 kinh doanh - KH là hộ nuôi trồng

thủy sản, hộ khai thác hải

sản xa bờ có ký hợp đồng 5

tiêu thụ sản phẩm với tổ 500

chức chế biến và xuất khẩu trực tiếp - Khách hàng là hợp

tác xã, chủ trang trại hoạt

động trên địa bàn nông 6

thôn hoặc hoạt động sản 1000 xuất kinh doanh trong lĩnh vực nông nghiệp 7 2000 - Khách hàng là hợp

tác xã nuôi trồng thủy sản

hoặc khai thác hải sản xa

bờ, cung cấp dịch vụ phục

vụ khai thác hải sản xa bờ; các chủ trang trại nuôi 6 Nguyễn Duy Kiên

trồng thủy sản; liên hiệp

hợp tác xã hoạt động trên

địa bàn nông thôn hoặc

hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp nghiệp (không bao gồm các khách hàng tại điểm 8 biểu này). - Khách hàng là liên

hiệp hợp tác xã nuôi trồng

thủy sản hoặc khai thác hải 8

sản xa bờ, cung cấp dịch 3000

vụ phục vụ khai thác hải sản xa bờ. -

Đối với doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã vay theo mô hình liên kết:

+ Các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã ký hợp đồng cung cấp, tiêu thụ

đối với tổ chức, cá nhân trực tiếp sản xuất nông nghiệp được Agribank nơi cho vay xem

xét cho vay không có tài sản bảo đảm tối đa bằng 70% giá trị của dự án, phương án vay theo mô hình liên kết.

+ Các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã đầu mối (sau đây gọi chung là

tổ chức đầu mối) ký hợp đồng thực hiện dự án liên kết theo chuỗi giá trị trong sản xuất

nông nghiệp với tổ chức, cá nhân trực tiếp sản xuất nông nghiệp được Agribank nơi cho

vay xem xét cho vay không có tài sản bảo đảm tối đa bằng 80% giá trị của dự án, phương

án sản xuất kinh doanh theo mô hình liên kết.

+ Đối với doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã vay theo mô hình sản xuất

nông nghiệp ứng dụng công nghệ cao:

+ Khách hàng có dự án, phương án sản xuất kinh doanh trong khu nông nghiệp ứng

dụng công nghệ cao, vùng nông nghiệp ứng dụng công nghệ cao được Agribank nơi cho

vay xem xét cho vay không có tài sản bảo đảm tối đa bằng 70% giá trị của dự án, phương án. 7 Nguyễn Duy Kiên

+ Các doanh nghiệp nông nghiệp ứng dụng công nghệ cao được Agribank nơi cho

vay xem xét cho vay không có tài sản bảo đảm tối đa bằng 80% giá trị của dự án, phương

án sản xuất kinh doanh ứng dụng công nghệ cao trong sản xuất nông nghiệp.

+ Doanh nghiệp chưa được cấp giấy chứng nhận doanh nghiệp nông nghiệp ứng

dụng công nghệ cao nhưng có dự án, phương án sản xuất kinh doanh ứng dụng công nghệ

cao trong nông nghiệp không thuộc khu nông nghiệp ứng dụng công nghệ cao, vùng

nông nghiệp ứng dụng công nghệ cao được Agribank nơi cho vay xem xét cho vay không

có tài sản bảo đảm tối đa bằng 70% giá trị của dự án, phương án.

2.2.2 Công tác huy động tiền gửi tiết kiệm -

Tại Agribank có nhiều hình thức gửi tiền tiết kiệm như: Tiết kiệm có kỳ hạn, tiết

kiệm có kì hạn lãi suất thả nổi, tiết kiệm gửi góp theo định kì, tiết kiệm gửi góp không theo định kì,.... -

Hình thức tiền gửi tiết kiệm có kỳ hạn được nhiều người sử dụng:

+ Loại tiền gửi: VND, USD, EUR.

+ Số tiền gửi tối thiểu: 1.000.000 VND, 50 USD, 50 EUR (đối với hình thức lĩnh lãi

sau toàn bộ) hoặc 10.000.000 VND, 500 USD, 500 EUR (đối với hình thức lĩnh lãi trước

toàn bộ/trước định kỳ/sau định kỳ).

+ Kỳ hạn: Có kỳ hạn theo tháng ( hiện tại từ 1-24 tháng ).

+ Phương thức trả lãi: Trả lãi cuối kỳ, trả lãi trước, trả lãi định kỳ hàng tháng, hàng

quý hoặc bội số của 03 tháng do khách hàng đăng ký khi mở tài khoản.

+ Lãi suất huy động: Lãi suất cố định theo biểu lãi suất hiện hành của Agribank.

+ Quản lý biến động số dư: Khách hàng có thể sao kê giao dịch trực tiếp tại quầy

giao dịch, thông tin tài khoản qua Mobile banking, Internet banking.

+ Rút trước hạn: Khách hàng rút tiền tại bất kỳ thời điểm nào khi có nhu cầu. + Hồ sơ đăng ký:

CMND/Thẻ căn cước công dân/Hộ chiếu còn hiệu lực.

Giấy gửi tiền theo mẫu quy định tại Agribank.

2.2.3 Kiến thức về các dịch vụ thẻ tại Agribank: -

Ngân hàng nhận định rằng trong tương lai, việc sử dụng tiền mặt sẽ dần bị

hạn chế và các hoạt động thanh toán sẽ được thay thế bằng thẻ, và thế hệ tiếp theo 8 Nguyễn Duy Kiên

có thể là người tiếp cận đầu tiên. Chính vì thế, ngoài hướng dẫn cho sinh viên nắm

rõ về các hình thức cho vay và gửi tiết kiệm tại ngân hàng của mình, ngân hàng

còn cung cấp thêm những kiến thức về các loại thẻ. -

Thẻ ghi nợ nội địa Agribank

+ Thẻ ghi nợ là sản phẩm thẻ có tính năng thực hiện thanh toán giao dịch trong

phạm vi số tiền có trong thẻ được khách hàng nạp vào hoặc chuyển từ tài khoản

ngân hàng vào để chi tiêu.

+ Bao gồm 2 loại thẻ: Thẻ Success và thẻ Success Plus

+ Về cơ bản, 2 loại thẻ này có các đặc điểm và lợi ích giống nhau:

Rút tiền và thanh toán hàng hoá dịch vụ tại tất cả các điểm chấp nhận thẻ

ATM/POS có logo Agribank và Napas trên toàn quốc

Gửi tiền hoặc Mở tài khoản Tiền gửi trực tuyến tiện lợi, linh hoạt tại ngay CDM.

Chuyển khoản liên ngân hàng, gia hạn thẻ, rút tiền bằng mã (Cash by Code),

thanh toán hóa đơn tại ATM Agribank.

Thanh toán trực tuyến.

Quản lý chi tiêu hiệu quả, an toàn thông qua tin nhắn khi có giao dịch.

Được hưởng lãi trên số dư tài khoản thanh toán phát hành thẻ.

Quản lý thẻ ngay trên điện thoại với ứng dụng Agribank E-Mobile Banking.

Điều kiện sử dụng: Cá nhân là người Việt Nam và người nước ngoài sống tại

Việt Nam từ đủ 15 tuổi trở lên và có tài khoản tại Agribank.

Đăng kí thẻ tại các địa điểm Agribank trên toàn quốc, hồ sơ đăng kí là biểu mẫu có s n.

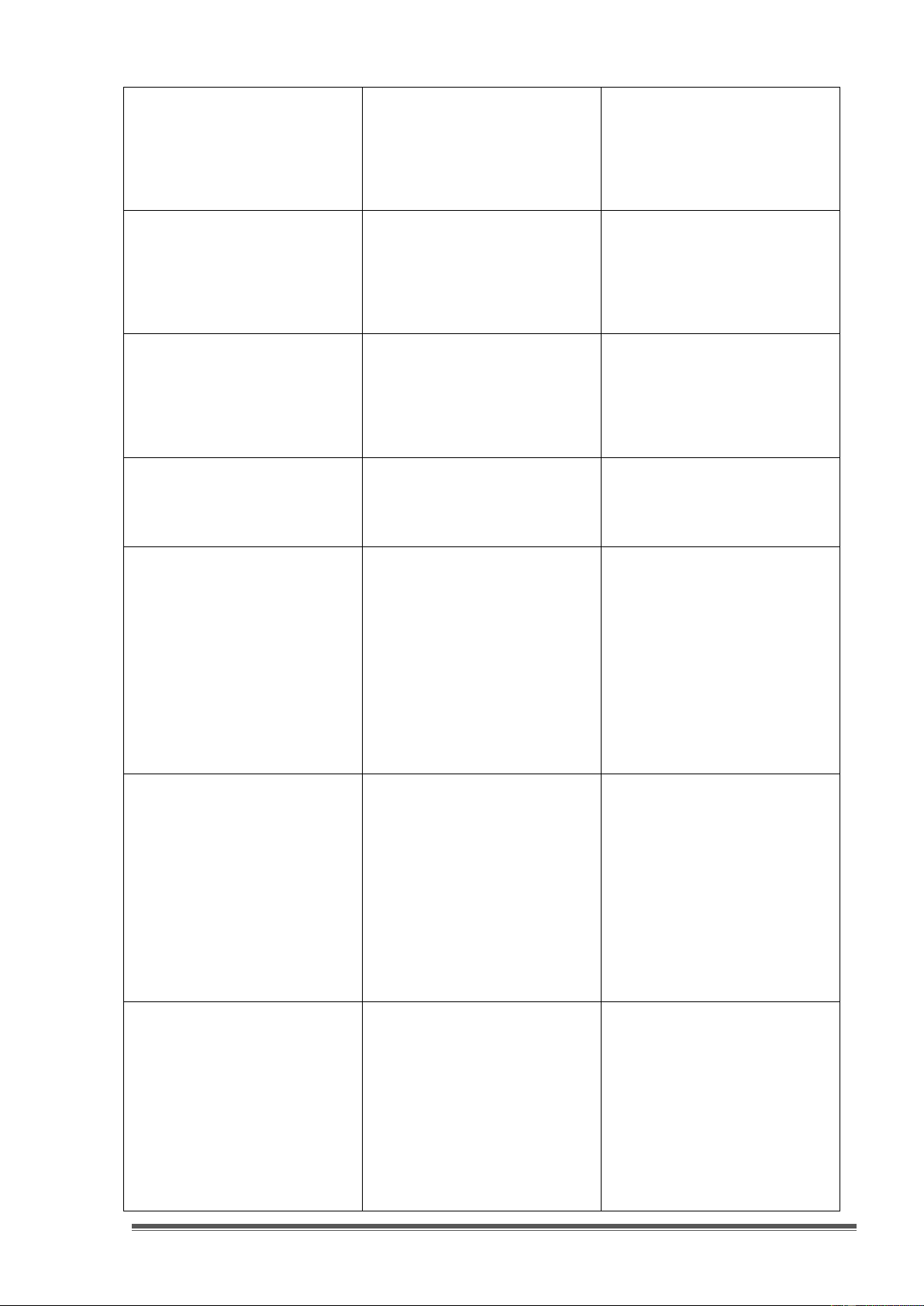

+ Tuy nhiên, chúng khác nhau về hạn mức giao dịch: Thẻ Success Thẻ Success Plus ( thẻ xanh ) (thẻ vàng) - Tại ATM: 25.000.000 VNĐ - Tại ATM: 50.000.000 Rút tiền

- Tại quầy giao dịch: Không VNĐ mặt hạn chế

- Tại quầy giao dịch: Không hạn chế Chuyển - Tại ATM: 50.000.000 - Tại ATM: 50.000.000 khoản VNĐ/lần ( Trong cùng hệ 9 Nguyễn Duy Kiên

thống), 25.000.000 VNĐ/lần VNĐ

( chuyển khoản liên ngân hàng )

- Tại quầy giao dịch: Không

- Tại quầy giao dịch: Không hạn chế hạn chế - Không hạn chế - Tại ATM: 100.000.000 Thanh toán VNĐ hàng hóa,

- Tại quầy giao dịch: Không dịch vụ hạn chế - Mặc định 5.000.000 - Tối đa 300.000.000 VNĐ. Giao dịch

VNĐ/ngày. Có thể thanh đổi Internet

hạn mức giao dịch ngày: Tối đa 300.000.000/ngày. -

Ngoài loại thẻ trên, chị hướng dẫn còn giới thiệu qua về thẻ tính dụng quốc tế. -

Thẻ tín dụng quốc tế, bao gồm: + Thẻ Agribank Visa Standard + Thẻ Agribank Visa Gold +

Thẻ Agribank Mastercard Gold +

Thẻ Agribank Mastercard Platinum + Thẻ Agribank JCB Gold + Thẻ Agribank JCB Ultimate.

2.2.4 Dịch vụ ngân hàng hiện đại -

Là các dịch vụ ngân hàng mới, có hàm lượng công nghệ cao, đem lại các tiện ích mới cho khách hàng. -

Với sự phát triển nhanh chóng của công nghệ số 4.0, ngành ngân hàng cũng có

những bước chuyển cực kỳ nhanh chóng để thích ứng. Thích nghi với điều đó, Agribank

đưa ra dịch vụ E - Mobile Banking giúp khách hàng mang cả ngân hàng vào trong tầm

tay. Đây là ứng dụng di động thông minh do Ngân hàng Nông nghiệp và Phát triển Nông 10 Nguyễn Duy Kiên

Thôn Việt Nam hợp tác cùng Công ty CP Giải Pháp Thanh Toán Việt Nam (VNPAY) phát triển. - Tính năng App:

+ Thông tin tài khoản: Tra cứu lịch sử giao dịch, Thông báo biến động số dư.

+ Chuyển khoản: Trong và ngoài hệ thống Agribank 24/7.

+ Nạp tiền điện thoại: Dễ dàng cho mình và người khác.

+ QR Pay: Chuyển khoản nội bộ bằng mã QR/ Thanh toán nhanh bằng cách quét mã VNPAY QR.

+ Thanh toán hóa đơn: Tiền điện, tiền nước, học phí, truyền hình, internet, điện thoại...

+ Dịch vụ thẻ: Mở/khóa thẻ; Truy vấn tài khoản thẻ... + Đặt vé máy bay:

Đặt và thanh toán vé máy bay nội địa

& quốc tế. Đặt vé tàu hỏa, vé xe, mua vé nhanh chóng và tiện lợi.

+ Gọi taxi: Đặt taxi và thanh toán ngay.

+ Đặt vé xem phim: Đặt vé tại nhiều cụm rạp BHD Star Cineplex, TT Chiếu phim Quốc gia...

+ Đặt phòng khách sạn: Hệ thống khách sạn rộng khắp toàn quốc.

+ Mua sắm trực tuyến VnShop: Mua sắm trực tuyến ngay trên ứng dụng.

+ Tiền gửi trực tuyến: Mở và tất toán tài khoản tiền gửi trực tuyến nhanh, tiện lợi và an toàn. -

Ngoài ra, Agribank còn triển khai các loại hình ngân hàng hiện đại khác như SMS

banking, internet banking, bankplus, bảo mật dịch vụ.

2.2.5 Kiến thức về công việc chung của nhân viên tại ngân hàng:

* Tại bộ phận giao dịch: -

Có khả năng hiểu biết và tư vấn về các sản phẩm của Agribank. Với hình thức

giao dịch một cửa, yêu cầu các giao dịch viên phải nắm rõ các sản phẩm dịch vụ về tiền

gửi tiết kiệm, công tác thẻ, chuyển tiền,... -

Tổ chức bán một sản phẩm, hoàn thành chỉ tiêu được yêu cầu -

Tư vấn và thuyết phục khách hàng -

Xây dựng chiến lược và kế hoạch phát triển một sản phẩm dịch vụ. -

Hiểu biết về thị trường, các đối tượng khách hàng. -

Xây dựng, cải tiến các sản phẩm, chương trình khuyến mãi. 11 Nguyễn Duy Kiên -

Khảo sát thực tế, phân tích thị trường và lựa chọn đối tác cung cấp dịch vụ. -

Những khó khăn mà một nhân viên ngân hàng gặp phải:

+ Khách hàng ở nhiều độ tuổi khác nhau, trình độ công nghệ, kỹ năng diễn

giải của họ là khác nhau, cho nên một nhân viên ngân hàng cần tìm kiếm thông tin

và hiểu tâm lý khách hàng. Không được khuôn mẫu, máy móc, áp dụng chung cho

mọi đối tượng khách hàng.

+ Với môi trường làm việc như ở ngân hàng, nhân viên cần phải có kiến thức

về sản phẩm mà họ đang tiếp thị, cũng như kinh nghiệm quản lý nguồn lực, tư vấn

và thuyết phục khách hàng. Các sản phẩm thẻ ngân hàng được sử dụng rất nhiều

và có tính cạnh tranh cao. Do có nhiều ngân hàng lớn nên công ty cần cập nhật,

tìm kiếm thông tin để thiết kế, cải tiến và tùy chỉnh sản phẩm phù hợp với thị hiếu của khách hàng.

+ Các kế hoạch hoạt động của công ty được thay đổi và cập nhật thường

xuyên để phù hợp với chiến lược của công ty, 6 tháng đầu năm có thể khác hoàn

toàn với 6 tháng cuối năm.

+ Phải xây dựng một hệ thống giám sát và kỷ luật trong nội bộ doanh nghiệp,

đảm bảo sự minh bạch trong mọi hoạt động và xử lý kịp thời những sai phạm bên

trong doanh nghiệp. Đảm bảo cho doanh nghiệp luôn được cải tiến và đi lên.

2.3 Kết quả thu được về mặt kỹ năng:

2.3.1 Kỹ năng giao tiếp khách hàng: -

Giao tiếp là một trong những kỹ năng quan trọng trong cuộc sống. Trong kì thực

tập này, em không chỉ học được cách giao tiếp thường ngày của các anh chị trong công ty

mà còn học hỏi được cách giao tiếp giữa nhân viên với khách hàng. Nhân viên tại ngân

hàng luôn giữ thái độ thân thiện, nhiệt tình trong quá trình làm việc với khách hàng, thể

thiện sự tôn trọng đối với khách hàng của mình. -

Nên nói ngắn gọn nhưng đầy đủ thông tin tránh sai sót thông tin. Khi giao tiếp

nên nhìn thẳng vào mắt đối phương, nói vừa nghe, rõ ràng, tự tin. Rèn luyện kỹ năng giao

tiếp sẽ giúp ích cho bản thân . -

Tích lũy được các kỹ năng ứng xử, xử lí các vấn đề với khách hàng một cách hợp lí nhất. -

Học được cách tạo môi trường thân thiện vui vẻ hòa đồng với đồng nghiệp. 12 Nguyễn Duy Kiên

2.3.2 Kỹ năng quản lí: -

Quản lí hợp lý thời gian làm việc của nhân viên, xử lí các hồ sơ, các hợp đồng vay

vốn hay gửi tiết kiệm của khách hàng đảm bảo đúng thời hạn. -

Quản lí nhân viên: Có sự phân chia công việc rõ ràng cho mỗi nhân viên, giao dịch

viên vì khối lượng và áp lực từ công việc rất lớn, và bất kì công việc nào cũng cần có một

có một kế hoạch cụ thể. -

Quản lý các tài liệu, hồ sơ, giấy tờ quan trọng,... một cách hợp lí để không bị thất

lạc và s n sàng khi cần sử dụng.

2.3.3 Tác phong ngân hàng: -

Nhân viên Ngân hàng Agribank được xây dựng tác phong chuyên nghiệp: +

Giao tiếp, ứng xử với mọi người một cách lịch sự, văn minh. +

Có thái độ coi trọng thời gian, làm việc theo kế hoạch, đảm bảo đúng giờ. +

Tuân thủ các quy chế, quy định của ngân hàng. +

Trang phục công sở phù hợp khi làm việc trong các phòng ban, mang áo dài

vào đầu mỗi tuần làm việc. +

Luôn luôn đảm bảo sự vệ sinh sạch sẽ nơi làm việc và nơi sinh hoạt.

2.3.4 Kỹ năng thích ứng công việc một cách nhanh chóng: -

Mặc dù thời gian thực tập ở ngân hàng không nhiều do dịch bệnh (3 buổi/tuần),

nhưng vẫn hoàn thành đầy dủ các nhiệm vụ được giao. -

Luôn luôn đến đúng giờ, tuân thủ nghiêm các nội quy của ngân hàng. -

Tiếp thu các kiến thức cơ bản của ngân hàng một cách nhanh chóng, được người

hướng dẫn đánh giá tốt. -

Học được cách tiếp nhận đầy đủ, trọn vẹn thông tin.

2.3.5 Kỹ năng nhẫn nại, kiên trì trong công việc: -

Đối với tính chất công việc như ở ngân hàng là rất khó để có thể nhanh chóng hiểu

nhanh, cho nên sự kiến trì và nhẫn nại là điều rất cần thiết phải có. -

Khi được giao công việc thì phải cố gắng kiên trì hoàn thành một cách nhanh nhất,

tuy nhiên cũng đảm bảo chất lượng tốt nhất có thể. 13 Nguyễn Duy Kiên

2.3.6 Kỹ năng động viên, khen thưởng nhân viên: -

Học cách động viên và khen thưởng nhân viên bằng lời nói và vật chất. Nhân viên

công ty không chỉ có động lực về việc tăng lương, thưởng mà họ còn cần sự đánh giá cao

nỗ lực của họ trong các cuộc gặp mặt trực tiếp giữa ban giám đốc và nhân viên.

2.3.7 Kỹ năng sắp xếp công việc: -

Sắp xếp các công việc theo mức độ ưu tiên, sau đó lần lượt thực hiện các công

việc theo danh sách đã lập ra đó. -

Cố gắng hoàn thành các muc tiêu đã đề ra càng sớm càng tốt, ưi tiên chất lượng hơn tốc độ.. -

Trước khi làm bất cứ việc gì, cần có kế hoạch để không bị lỡ việc, không bị sai sót

và hoàn thành đúng thời hạn..

2.4 Báo cáo của các doanh nghiệp và các lớp học kỹ năng

2.4.1 Lớp học kỹ năng Digital 4.0 -

Trải qua 5 buổi học với các Trainer của chương trình Bệ phóng Việt Nam Digital

4.0 cùng với các chủ đề vô cùng thú vị và có ích cho bản thân: Cách tìm ý tưởng kinh

doanh, khoảnh khắc siêu nhỏ, làm sao để khách hàng biết đến mình, gọi vốn và quản lí

thu chi hiểu quả và kỹ năng thể hiện giá trị bản thân. Bản thân em đã rút ra được các bài học sau:

+ Về tư duy kinh doanh của người khởi nghiêp: Phải luôn luôn học hỏi không

ngừng, tin vào chính mình, luôn hướng đến cộng đồng. Ngoài ra có thể tự mình đánh giá

năng lực bản thân thông qua các trang web như MBTI, 16 Personalities, DISC

Test,....Tìm các ý tưởng kinh doanh từ các mô hình kinh doanh đã thành công, bán sản

phẩm nhiều người cần hoặc là kinh doanh cộng sinh. Thêm vào đó là các cách lựa chọn ý

tưởng được chị Mỹ Lợi chia sẽ rất tận tình.

+ Biết được các cách thu hút khách hàng mới như sử dụng các kênh truyện thông:

Truyền miệng, tạo hiện diện trực tuyến, mạng xã hội. Tuyên bố giá trị, lời hứa với khách

hàng, trả lời các câu hỏi vì sao mọi người nên mua sản phẩm dịch vụ của bạn,...

+ Tiếp cận khách hàng mọi lúc mọi nơi ( khoảnh khắc siêu nhỏ ): Là khoảnh khắc di

động trong thời gian rất ngắn có thể cung cấp thông tin phục vụ nhu càu và kích thích

ngay lập tức hành động của khách hàng. 5 khoảnh khắc siêu nhỏ: Tôi muốn biết – Tôi 14 Nguyễn Duy Kiên

nuốn làm – Tôi muốn đi – Tôi muốn mua – Tôi muốn chia sẻ. Các cách tối ưu KKSN:

Tối ưu hóa lớp phủ, đúng thời điểm, tốc độ nhanh, đồng nhất các quy trình, dữ liệu.

+ Biết được các cách gọi vốn cũng như quản lí thu chi hiêu quả: Các nguồn huy

động vốn như gia đình, các tổ chức, ngân hàng, ... Cách tính giá sản phẩm: Giá vốn = CP

tạo ra sản phẩm + Tổng CPBH + CP quản lí CH. Giá bán lẻ = Giá vốn + ( Giá vốn * %

LNMM ). Bên cạnh đó cũng học được một số khái niệm cơ bản của tài chính.

+ Biết được các kỹ năng thể hiện giá tri bản thân: Kỹ năng số,....

- Hình ảnh bằng chứng nhận: 2.4.2 Chia sẻ của Công ty

Hoa nén – Mr. Trần Bắc – Khởi sự kinh doanh của Hoa Nén. -

Anh Trần Bắc đã chia sẻ rất nhiều kiến thức thực tế và kinh doanh cũng như đã

truyền cảm hứng rất nhiều cho bản thân em:

+ Rời bỏ sự an toàn, tìm kiếm sự năng động của bản thân. Lấy đạo đức kinh doanh

lên hàng đầu – bán sản phẩm chất lượng.

+ Chiến lược định giá sản phẩm là một việc quan trọng, dựa trên CP sản xuất, CP

marketing, .... Tuy nhiên nếu định giá cao ngay từ đầu thì sẽ rất khó khăn, phải định giá từ từ theo từng năm.

+ Nên tập trung bán hàng trên nền tảng Online hơn là Ofline, bắt kịp thời đại, chi phí

online thấp hơn chi phí ofline rất nhiều giúp DN tiết kiệm được chi phí hơn. Sống thật trên mạng ảo. 15 Nguyễn Duy Kiên

+ Không quan trọng bạn làm gì, mà quan trọng bạn làm như thế nào, chăm sóc

khách hàng tận tâm sẽ dẫn đến thành công. Khách hàng không chọn mua sản phẩm mà

chọn người bán để mua, chọn những cảm xúc, tình cảm của người bán bởi nó sẽ dẫn đến

chất lượng sản phẩm của người bán đó.

+ Thái độ: Quan trọng hơn trình độ, xuất phát từ nhu cầu, từ hệ giá trị cốt lõi và từ

mục tiêu đã đặt ra. Liên kết, không nên đi một mình, giá trị phảu nên được hưởng chung.

+ Tất cả các giao dịch có chủ đích đều là bán hàng, chia sẻ nhiều sẽ nhận được giá

trị lớn, mình chia sẽ họ cũng chia sẻ lại với mình. Tìm khách hàng mới tốn gấp 6 lần chi

phí duy trì khách hàng cũ.

2.4.3 Chia sẻ của Công ty Abbott – Ms. Nguyễn Vũ Tú Anh – Trở thành thành viên

của Công ty Đa quốc gia có thật sự khó.

Qua hơn 2 tiếng đồng hồ chia sẻ của chị Tú Anh, bản thân e đã biết được rất nhiều

kiến thức cũng như các lời khuyên bổ ích của chị: -

Các kỹ năng cần thiêt cho bản thân:

+ Dám bước ra khỏi vùng an toàn của mình

+ Dám mạo hiểm, sự tự tin, dám thử thách bản thân. + Tư duy sáng tạo + Học hỏi nhạy bén

+ Kỹ năng hợp tác, làm viêc nhóm

+ Kỹ năng công nghệ số + Kỹ năng giao tiếp

+ Khả năng thích ứng với công việc nhanh -

Phải chú trọng đến thái độ bản thân của mình trong bất kì môi trường làm việc nào. -

Sự khác nhau giữa Fixed Mindset và Growth Mindset: Fixed Mindset Growth Mindset - Ngại va chạm - Dám đương đầu

- Không quan tâm đến các

- Học hỏi từ các lời phê bình feedback

- Sợ hãi sự thành công của người

- Nỗ lực học hỏi từ người khác 16

Tài liệu liên quan:

-

Bài giảng Tin học đại cương Môn Toán thống kê | Trường Đại học Huế

157 79 -

Giáo dục hoà nhập trẻ khuyết tật ở trường tiểu học Môn Toán thống kê | Trường Đại học Huế

167 84 -

Đề cương ôn tập triết học Mác - Lê nin Môn Toán thống kê | Trường Đại học Huế

116 58 -

Walmart: Từ Đối Đầu Đến Hợp Tác Trong Chuỗi Cung Ứng Môn Toán thống kê | Trường Đại học Huế

117 59 -

Khóa Luận Tốt Nghiệp ĐH: Xây Dựng Website Học Tập SQuiz với MERN Stack Môn Toán thống kê | Trường Đại học Huế

111 56