Báo cáo thực tập công ty TNHH Thương mại và lữ hành quốc tế Hà Thành

Báo cáo thực tập công ty TNHH Thương mại và lữ hành quốc tế Hà Thành gồn 4 chương khái quát tóm lược về công ty của Học viện Nông nghiệp Việt Nam giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Báo cáo thực tập (BCTT-2021) 28 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

DANH MỤC CÁC BẢNG, ĐỒ THỊ, SƠ ĐỒ

1.4.1. Sơ đồ tổ chức bộ máy của công ty

1.5. Bảng Kết quả hoạt động kinh doanh của công ty các năm gần đây.

2.1.Sơ đồ tổ chức bộ máy kế toán tại công ty (Trên máy vi tính)

2.2. Sơ đồ tổ chức bộ máy kế toán

3.1.2.1 Sơ đồ quy trình bán hàng của công ty

3.1.4. Sơ đồ quy trình hạch toán trong công tác kế toán bán hàng

3.2.1.3 Sơ đồ luân chuyển chứng từ kế toán thu tiền mặt.

3.2.1.4.Sơ đồ luân chuyển chứng từ kế toán chi tiền mặt

3.2.2.3 Sơ đồ luân chuyển chứng từ kế toán thu TGNH

3.2.2.4 Sơ đồ luân chuyển chứng từ kế toán chi TGNH

3.3.3.1 Sơ đồ quá trình ghi sổ kế toán tiền lương

3.3.3.2 Sơ đồ quá trình luân chuyển chứng từ kế toán tiền lương

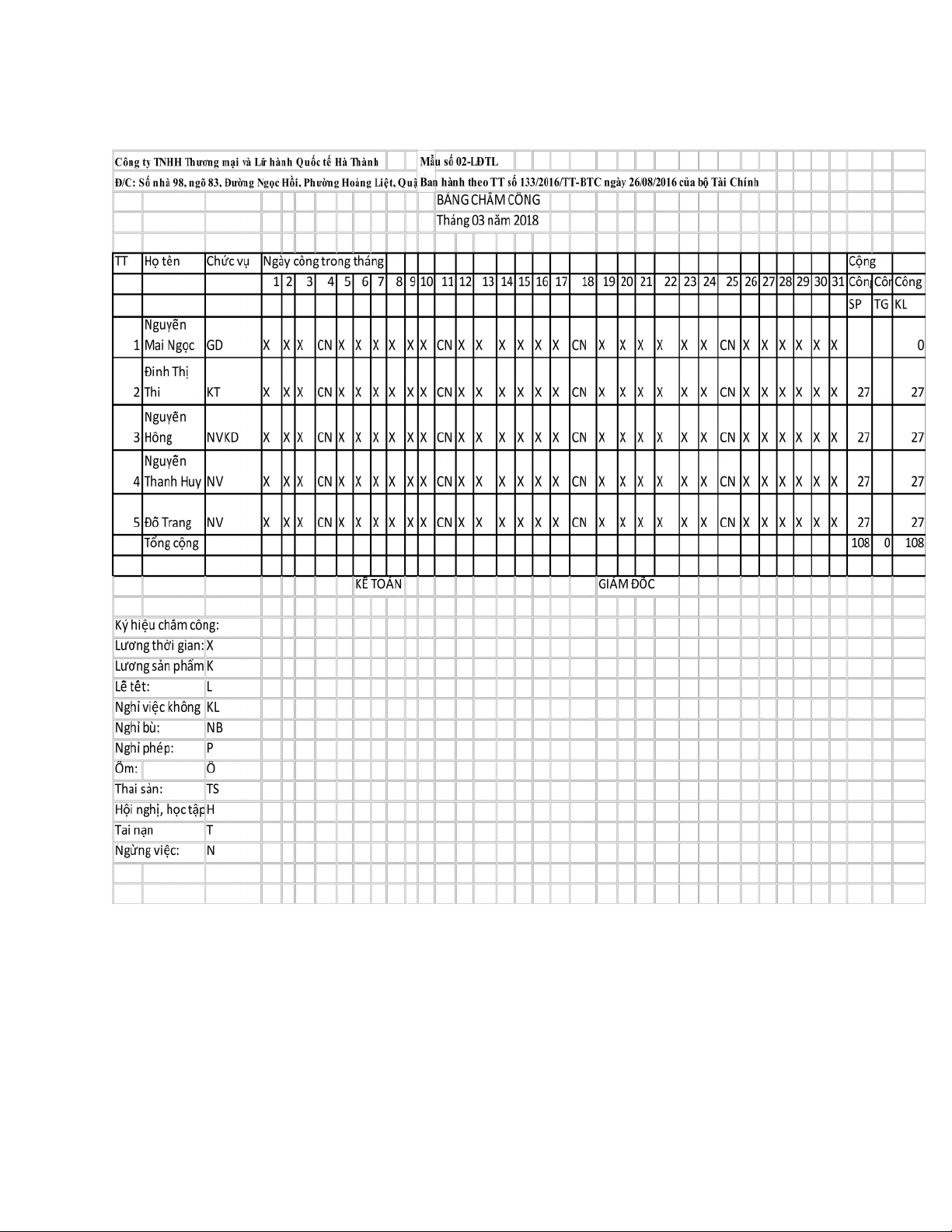

3.3.2.2 Bảng chấm công của công ty

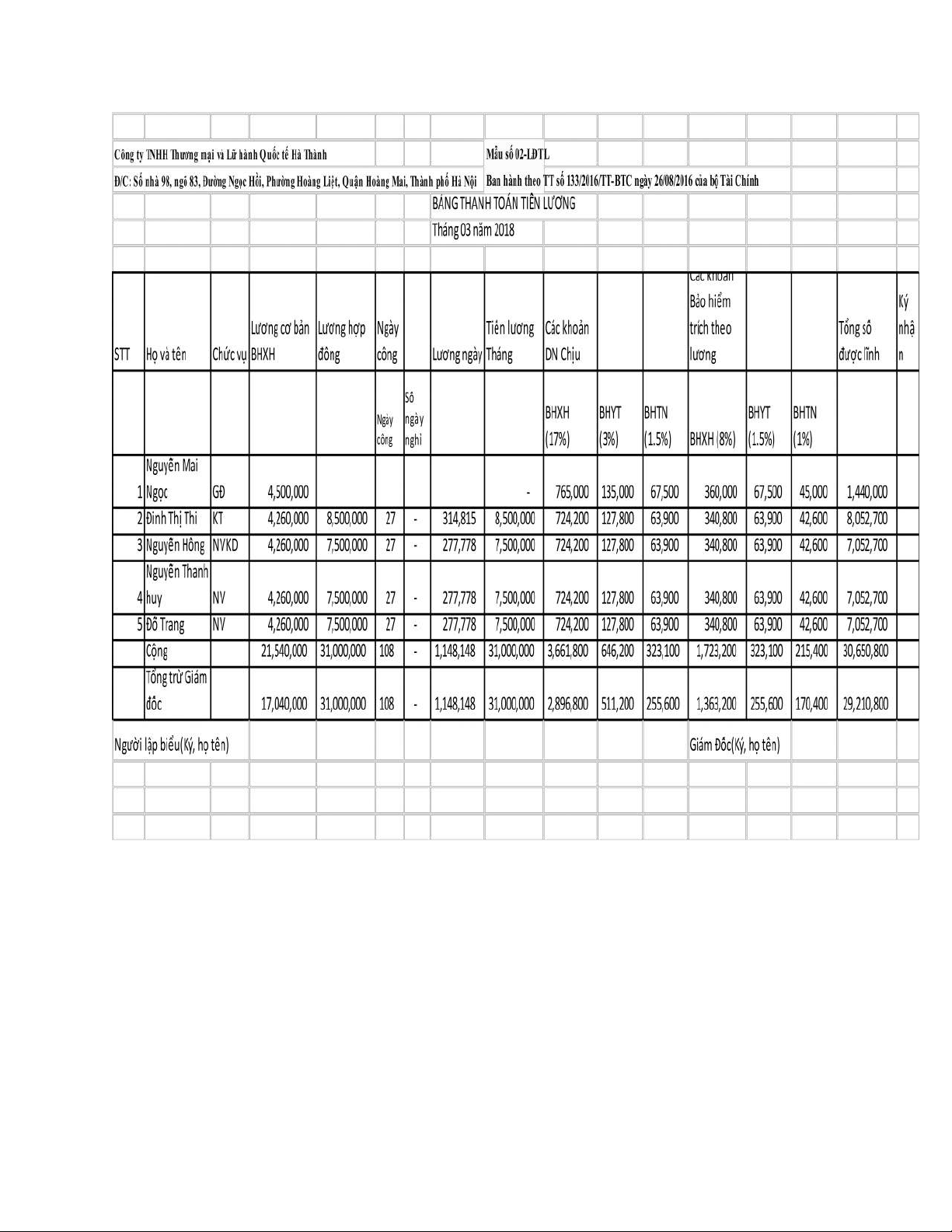

3.3.2.2 Bảng thanh toán tiền lương của công ty 1 MỤC LỤC

LỜI MỞ ĐẦU .......................................................................................................... 1

CHƯƠNG 1: ĐẶC ĐIỂM VỀ TỔ CHỨC KINH DOANH VÀ QUẢN LÝ

KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ LỮ HÀNH

QUỐC TẾ HÀ THÀNH .......................................................................................... 5

1.1. Thông tin chung về công ty .............................................................................. 5

1.2. Qúa trình hình thành và phát triển của công ty… ......................................... 5

1.3 Lĩnh vực hoạt động của công ty ....................................................................... 6

1.4 Tổ chức quản lý và tổ chức kinh doanh của công ty… ................................ 12

1.5. Kết quả hoạt động kinh doanh của công ty các năm gần đây .................... 13

CHƯƠNG 2 : TỔ CHỨC KẾ TOÁN TẠI CÔNG TY TNHH THƯƠNG MẠI

VÀ LỮ HÀNH QUỐC TẾ HÀ THÀNH .............................................................. 17

2.1 Hình thức kế toán tại công ty ......................................................................... 17

2.2. Tổ chức bộ máy kế toán của công ty… ......................................................... 18

2.3. Chế độ/ chính sách kế toán được áp dụng tại công ty ............................... 19

2.4. Phần mềm kế toán công ty đang sử dụng… ................................................ 19

CHƯƠNG 3:QUY TRÌNH VÀ THỦ TỤC KẾ TOÁN MỘT SỐ HOẠT ĐỘNG

TẠI CÔNG TY TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ LỮ HÀNH

QUỐC TẾ HÀ THÀNH ....................................................................................... 22

3.1. Kế toán bán hàng ........................................................................................... 22

3.2. Kế toán tiền mặt, TGNH ............................................................................... 31

3.3. Kế toán tiền lương… ...................................................................................... 43

CHƯƠNG 4: NHẬN XÉT VÀ KIẾN NGHỊ HOÀN THIỆN TỔ CHỨC VÀ

CÔNG TÁC KẾ TOÁN TẠI CÔNG TY

…………………………………………………………………………………....50

4.1. Ưu điểm ........................................................................................................... 50

4.2. Tồn tại ............................................................................................................. 51

4.3 Kiến nghị hoàn thiện… ................................................................................... 51

Kết luận… .............................................................................................................. 52

Danh mục tài liệu tham khảo… ............................................................................ 53 2

LỜI MỞ ĐẦU

Thương mại là một ngành kinh tế độc lập mà hoạt động của nó là mua, bán hàng

hóa và dịch vụ. Trong nghành thương mại có ba lĩnh vực chính, đó là thương mại

hàng hóa, thương mại dịch vụ và thương mại đầu tư, trong đó thương mại dịch vụ

là hoạt động mua bán các loại dịch vụ.

Hiện nay ngành du lịch được Đảng và Nhà nước ta xác định là “ Một ngành kinh tế

quan trọng trong chiến lược phát triển kinh tế - xã hội của đất nước” với mục tiêu:

“Phát triển mạnh du lịch, từng bước đưa nước ta trở thành trung tâm du lịch có tầm

cỡ trong khu vực”. Dịch vụ du lịch là một trong những ngành kinh tế tổng hợp

quan trọng, mang nội dung văn hóa sâu sắc, có tính liên ngành, liên vùng và xã hội

hóa cao, có tốc độ tăng trưởng khá cao trong những năm gần đây. Du lịch đã đang

và sẽ là một ngành công nghiệp không khói mang tính chiến lược đối với sự phát

triển kinh tế của bất kỳ một quốc gia nào trên thế giới nói chung và với Việt Nam nói riêng

Công ty TNHH Thương mại và Lữ hành quốc tế Hà Thành với nền tảng đội ngũ

nhân viên giàu kinh nghiệm về kinh doanh thương mại dịch vụ,đã nhiều năm làm

việc tại các công ty khác nhau, luôn cố gắng hoàn thành mục tiêu đem đến sự hài

lòng và đáp ứng mọi nhu cầu về dịch vụ du lịch cho du khách trong và ngoài nước.

Với mong muốn tìm hiểu rõ thêm về sản phẩm dịch vụ, vai trò của loại hình dịch

vụ này đối với nhu cầu phát triển kinh tế em đã chọn công ty TNHH Thương mại

và Lữ hành quốc tế Hà Thành là nơi thực tập thực tế.Tuy nhiên, vì thời gian tìm

hiểu không nhiều, nên lượng kiến thức thu thập được cũng như kiến thức bản thân

hạn chế nên không tránh khỏi thiếu sót, rất mong sự đóng góp ý kiến của quý thầy

cô để bài viết được hoàn chỉnh . 3

Kết cấu cấu báo cáo thực tập của em gồm có 4 chương:

Chương 1 : Đặc điểm về tổ chức kinh doanh và quản lý kinh doanh tại công ty

TNHH Thương mại và Lữ hành Quốc tế Hà Thành

Chương 2 : Tổ chức kế toán của công ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành

Chương 3 : Quy trình và thủ tục kế toán một số hoạt động chủ yếu tại Công ty

TNHH Thương mại và Lữ hành Quốc tế Hà Thành

Chương 4 : Nhận xét và kiến nghị hoàn thiện tổ chức và công tác kế toán tại Công

ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành

Em xin gửi lời cảm ơn chân thành tới Ths. Trần Thị Thu Thủy– giảng viên khoa kế

toán, trường Đại học Lao động - Xã hội cùng các cán bộ phòng Kế toán của công

ty đã hướng dẫn và đưa ra những lời khuyên, góp ý vô cùng quý báu nhằm giúp em

thực tập và hoàn thành tốt báo cáo này. 4

CHƯƠNG 1 : ĐẶC ĐIỂM VỀ TỔ CHỨC KINH DOANH VÀ QUẢN LÝ

KINH DOANH TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ LỮ HÀNH

QUỐC TẾ HÀ THÀNH

1.1. Thông tin chung về công ty

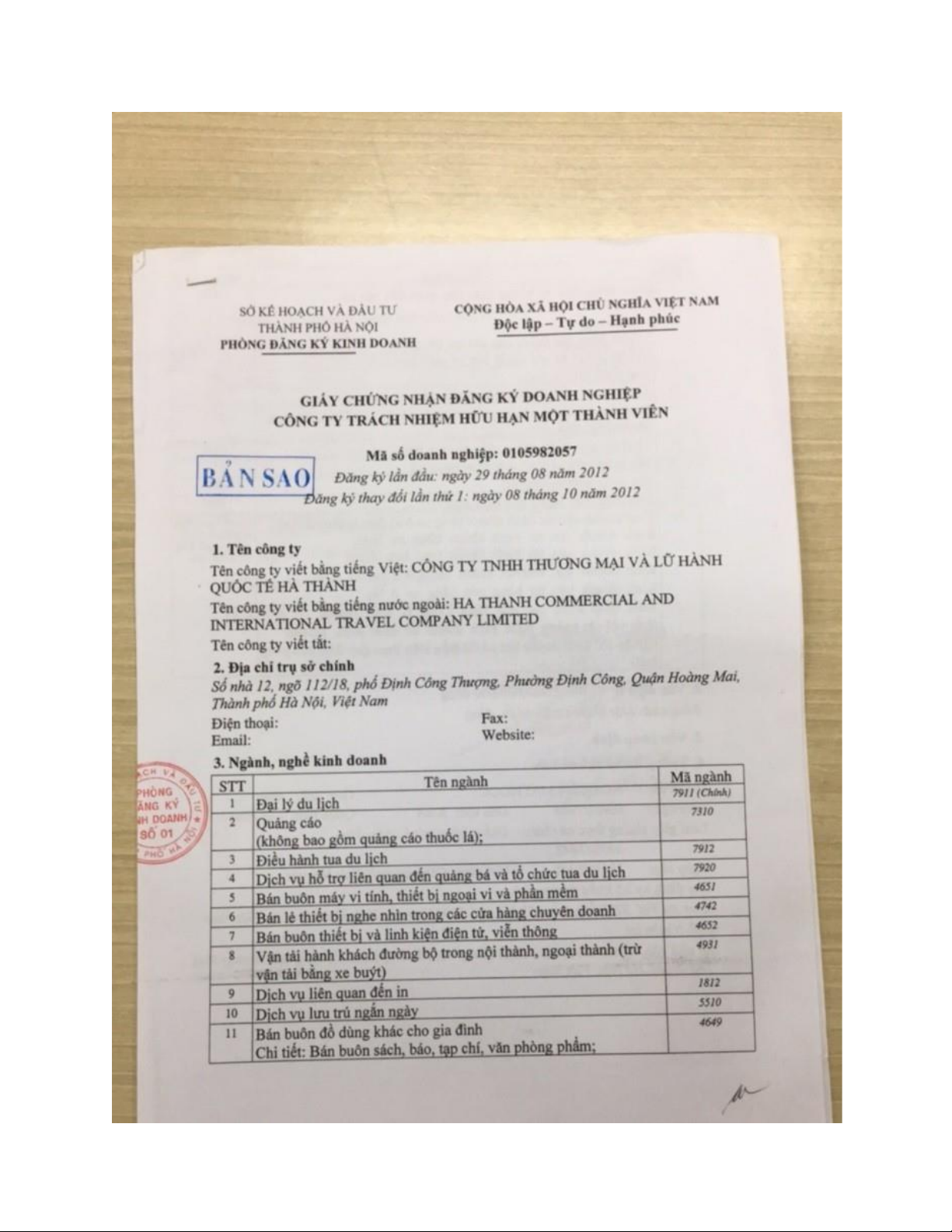

Tên công ty : Công ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành

Tên tiếng Anh : Ha Thanh Commercial And International Travel Company Limited

Loại hình doanh nghiệp : Công ty TNHH một thành viên

Loại hình kinh doanh : Công ty thương mại dịch vụ

Địa chỉ : Số nhà 98, ngõ 83, Đường Ngọc Hồi, Phường Hoàng Liệt, Quận Hoàng Mai, Thành phố Hà Nội.

Số điện thoại : 0485892268 Vốn điều lệ:

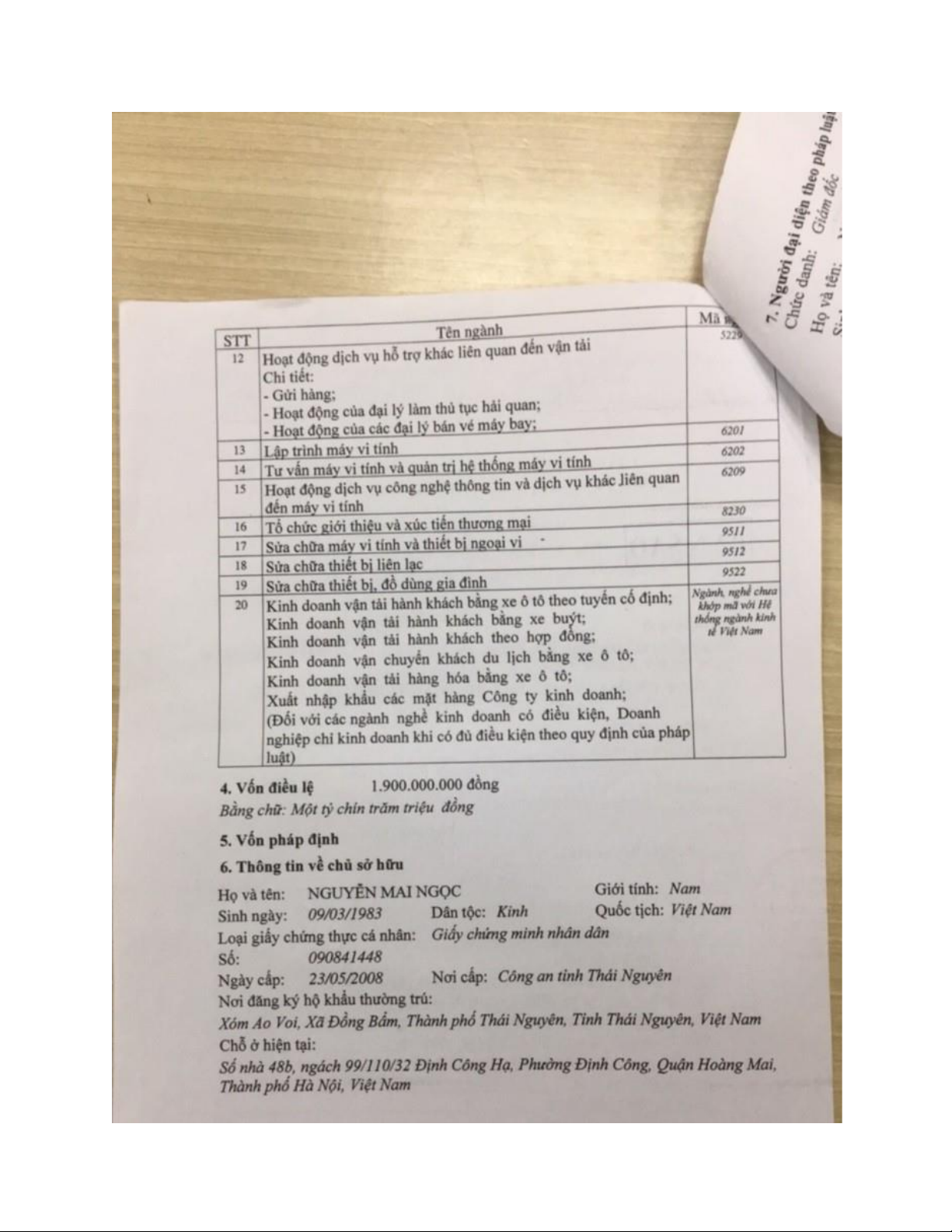

Bằng số: 1.900.000.000 đồng

Bằng chữ: Một tỷ chín trăm triệu đồng Mã số thuế : 0105982057

Địa bàn hoạt động : Toàn quốc

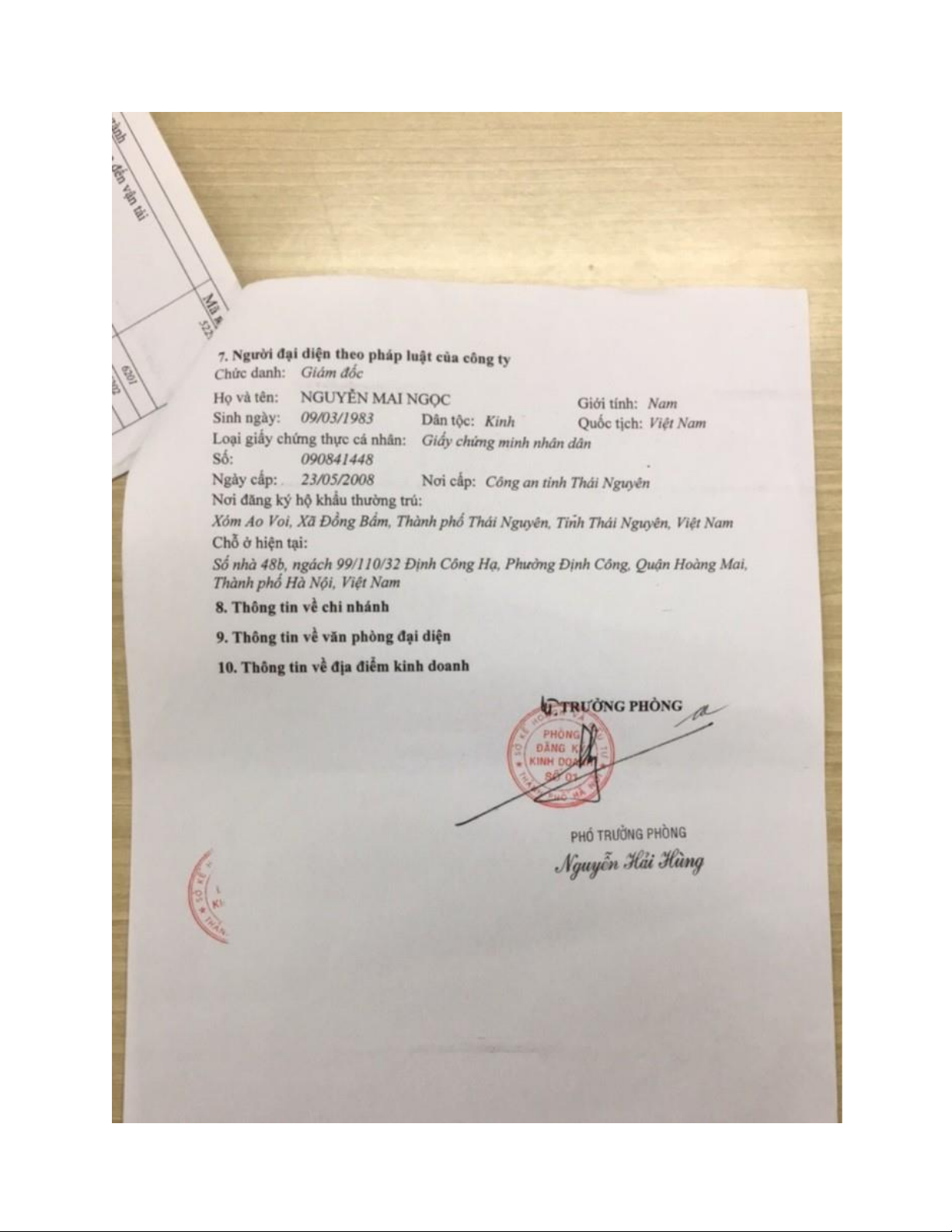

Người đại diện theo pháp luật: Nguyễn Mai Ngọc

1.2. Quá trình hình thành và phát triển của công ty

Công ty được thành lập từ ngày 29 tháng 08 năm 2012 với số vốn điều lệ là

1.900.000.000 đồng, giấy chứng nhận đăng kí kinh doanh số 0105982057, do sở kế

hoạch và đầu tư thành phố Hà Nội cấp. Công ty thay đổi lần thứ 1 vào ngày 08 tháng 10 năm 2012. 5

Năm 2012, 2013 công ty mới thành lập từ một đại lý cấp 3 phải nhập vé máy bay

của đại lý cấp 1 và cấp 2 để về xuất bán cho khách hàng mà lượng khách thì không

nhiều nên còn nhiều khó khăn trong việc mở rộng thị trường cũng như quản lý doanh nghiệp

Năm 2014,2015 công ty đã có những chiến lược nhằm tăng lợi nhuận của công ty

và mở rộng thị trường như tăng cường quảng cáo và bán hàng online cho khách

cũng mang về một số hiệu quả bước đầu nhưng vẫn còn khó khăn trong việc mở rộng thị trường.

Năm 2016 đến 2017 Công ty tăng cường đầu tư vào mảng bán hàng online nhiều

hơn thuận lợi cho du khách không phải trực tiếp ra công ty, vì vậy lượng khách

tăng rõ rệt, có những chương trình săn giá vé giảm,…đã hoàn thành được những

mục tiêu đề ra về chiến lược và các giải pháp để tăng lợi nhuận so với những năm

trước. Năm 2018 từ đại lý cấp 3 công ty đã vươn lên đại lý cấp 2.

1.3 Lĩnh vực hoạt động của công ty

Công ty hoạt động chính trong lĩnh vực cụ thể như sau : - Đại lý du lịch

- Quảng cáo (không bao gồm quảng cáo thuốc lá) - Điều hành tua du lịch

- Dịch vụ hỗ trợ liên quan đến quảng bá và tổ chức tua du lịch

- Vận tải hành khách đường bộ trong nội thành, ngoại thành ( trừ vận tải bằng xe buýt)

- Dịch vụ lưu trú ngắn ngày

- Dịch vụ liên quan đến in 6

- Hoạt động dịch vụ hỗ trợ khác liên quan đến vận tải Chi tiết: - Gửi hàng;

- Hoạt động của đại lý làm thủ tục hải quan;

- Hoạt động của các đại lý bán vè máy bay.

- Tổ chức giới thiệu và xúc tiến thương mại.. 7 8 9 10

Quy trình hoạt động kinh doanh của công ty:

Công ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành là một công ty thương

mại về dịch vụ du lịch do đó mà hoạt động kinh doanh chính của công ty là nhập

vé máy bay bán cho khách hàng. Vì vậy hoạt động kinh doanh hàng ngày của công ty hoạt động như sau:

Khi khách hàng có nhu cầu sử dụng dịch vụ về du lịch như đặt vé máy bay để đi du

lịch thì nhân viên bộ phận chăm sóc khách hàng sẽ tư vấn thủ tục để đặt vé và các

dịch vụ liên quan của công ty về du lịch như dịch vụ lưu trú ngắn ngày hoặc

phương tiện để đi lại…. Sau khi khách hàng đồng ý sử dụng dịch vụ nhân viên

phòng kế toán sẽ lên hóa đơn thanh toán dịch vụ đó cho khách. Kế toán tiền hành

nhập các thông tin có liên quan và lưu các chứng từ. Đặt vé đơn hàng Khách hàng Bộ phậnBán Kế toán hàng Thanh toán Khách hàng

1.4 Tổ chức quản lý và tổ chức kinh doanh của công ty

1.4.1 Tổ chức quản lý của công ty

Sơ đồ tổ chức bộ máy của công ty: 11 Giám đốc Phòng bán hàng Phòng kinh doanh Phòng bán hàng Phòng kế toán

(Nguồn: Phòng kế toán công ty TNHH Thương Mại và Lữ hành Quốc tế Hà Thành)

Sơ đồ: tổ chức bộ máy của công ty

1.4.2 Chức năng và nhiệm vụ của các phòng ban

Công ty tổ chức quản lý theo mô hình trực tuyến chức năng , trong đó:

- Giám Đốc : Là cấp quản lý cao nhất của công ty, là người đại diện cho quyền lợi

và nghĩa vụ của công ty trước pháp luật. Trong ban giám đốc có 1 Phó Giám Đốc ,

Phó Giám Đốc có nhiệm vụ tham mưu giúp việc cho giám đốc trong phạm vi và

quyền hạn được giao. Ngoài ra, giám đốc còn một số chức năng và nhiệm vụ sau :

+ Quyết định các vấn đề liên quan tới hoạt động kinh doanh hàng ngày của công ty.

+ Tổ chức thực hiện kinh doanh và các phương án đầu tư của công ty.

+ Ban hành quy chế quản lý nội bộ của công ty.

+ Bổ nhiệm, miễn nhiệm các chức danh quản lý trong công ty. 12

+ Ký kết các hợp đồng nhân danh công ty.

+ Kiến nghị phương án tổ chức cơ cấu của công ty.

+ Kiến nghị phương án sử dụng lợi nhuận hoặc xử lý lỗ trong hoạt động kinh doanh.

+ Tuyển dụng người lao động.

+ Thực hiện các quyền và nhiệm vụ được giao một cách trung thực, cẩn trọng, tốt

nhất nhằm bảo đảm lợi ích hợp pháp tối đa của công ty và chủ sở hữu công ty.

Các phòng ban chức năng được tổ chức theo yêu cầu quản lý kinh doanh , chịu sự

lãnh đạo của ban giám đốc , chức năng và nhiệm vụ của từng phòng được quy định như sau : - Phòng kinh doanh:

Xây dựng các ý tưởng, đề xuất kế hoạch mới. Lên chiến lược cho công ty về các

dịch vụ nhằm đáp ứng nhu cầu sử dụng của khách hàng và đem lại lợi nhuận cho

công ty, để cạnh tranh với các doanh nghiệp thương mại dịch vụ khác trong nước. - Phòng Kế toán :

Thực hiện các công việc, nghiệp vụ chuyên môn về tài chính, kế toán theo đúng

quy định hiện hành của nhà nước về chuẩn mực kế toán , nguyên tắc kế toán. Bên

cạnh đó kế toán còn kiêm cả chức năng thủ quỹ : quản lý tiền trong két , lưu trữ

chứng từ thu chi tiền ,thực hiện việc thanh toán tiền mặt hàng ngày , thực hiện các

công việc khác do giám đốc giao.

- Phòng Bán hàng (Chăm sóc khách hàng):

Thực hiện công việc giao dịch trực tiếp với khách hàng, tư vấn cho khách hàng sử

dụng dịch vụ của công ty nếu khách hàng có nhu cầu sử dụng dịch vụ của công ty,

ngoài ra còn thực hiện những công việc khác do giám đốc giao. 13 .

1.5. Kết quả hoạt động kinh doanh của công ty các năm gần đây.

Dưới đây là một số chỉ tiêu thuộc báo cáo kết quả kinh doanh của công ty trong các năm từ 2014 đến 2016. ĐVT:Đồng Việt Nam Chỉ STT 2016 2017 2018 Chênh lệch năm 2017 tiêu so năm 2016

Chênh lệch năm 2018 so năm 2017 Số tiền % Số tiền % Doanh 1 thu 2,193,918,095 5,190,184,460 4,108,308,819 thuần 2,996,266,365 2.37 (1,081,875,641) 0.79 Giá vốn 2 2,072,492,246 5,361,965,732 3,802,970,569 hàng 3,289,473,486 2.59 (1,558,995,163) 0.71 bán Lợi 3 nhuận 121,425,849 (171,781,272) 305,338,250 gộp (293,207,121) (1.41) 477,119,522 (1.78) Chi phí quản lý 4 311,156,918 373,521,372 300,679,164 kinh 62,364,454 1.20 (72,842,208) 0.80 doanh Lợi 5 nhuận (189,376,485) (543,285,514) 6,150,357 thuần (353,909,029) 2.87 549,435,871 (0.01) Lợi nhuận 6 (189,376,485) (543,285,514) 4,920,286 sau (353,909,029) 2.87 548,205,800 (0.01) thuế 14

( Nguồn: Phòng kế toán công ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành)

Bảng kết quả kinh doanh của công ty giai đoạn 2015-2017

Nhận xét về kết quả hoạt động kinh doanh của công ty giai đoạn 2016-2018:

Từ các số liệu trích trong .Bảng báo cáo kết quả kinh doanh của công ty giai đoạn

từ năm 2016 đến năm 2018 do phòng kế toán cung cấp cho thấy kết quả kinh

doanh của công ty tăng cụ thể là:

-Doanh thu thuần của công ty năm 2017 tăng so với năm 2016, tăng

2,996,266,365 đồng (tăng 2,27%) , năm 2018 tăng so với năm 2017 giảm

(1,081,875,641) đồng (giảm 0.79%). Từ đó cho thấy doanh thu bán hàng và cung

cấp dịch vụ trừ các khoản doanh thu khác là thuế xuất khẩu, thuế nhập khẩu.. của công ty tăng khá mạnh

- Giá vốn hàng bán năm 2017 so năm 2016 tăng 3,289,473,486 đồng (tăng 2,59%),

năm 2018 so năm 2017 giảm (1,558,995,163) (giảm 0.71%)

- Lợi nhuận gộp năm 2017 giảm (293,207,121) đồng so với năm 2016 ( giảm

1,41%), năm 2018 tăng 477,119,522 đồng so với năm 2017

- Chi phí quản lý kinh doanh năm 2017 tăng 62,364,454 (tăng 1,2%), năm 2018

giảm (72,842,208) (giảm 0.80%) so với năm 2017.

- Lợi nhuận thuần năm 2017 giảm (353,909,029) (giảm 2,87%) so với năm 2016,

năm 2018 tăng 549,435,871 đồng so với năm 2017.

-Lợi nhuận sau thuế (Lợi nhuận ròng) của công ty năm 2017 giảm (353,909,029)

đồng so với năm 2016 (tăng 2,3%), năm 2018 tăng 548,205,800 đồng so với năm

2017( tăng 0.01 %). Đây chính là căn cứ để đánh giá lãi, lỗ hay hiệu quả hoạt động

của công ty từ đó doanh nghiệp có thể đánh giá tình hình và đưa ra những phương

hướng hoạt động mới, khắc phục được những sai lầm, có chiến lược hiệu quả hơn. 15

Từ các kết quả trên cho thấy năm 2018 công ty đã có bước phát triển khá mạnh, có

chiến lược kinh doanh hợp lý, tăng tỷ suất lợi nhuận và đáp ứng tốt nhu cầu của khách hàng. 16

CHƯƠNG 2 : TỔ CHỨC KẾ TOÁN TẠI CÔNG TY TNHH THƯƠNG MẠI

VÀ LỮ HÀNH QUỐC TẾ HÀ THÀNH

2.1 Hình thức kế toán tại công ty

Công ty áp dụng hình thức kế toán là: hình thức kế toán máy.

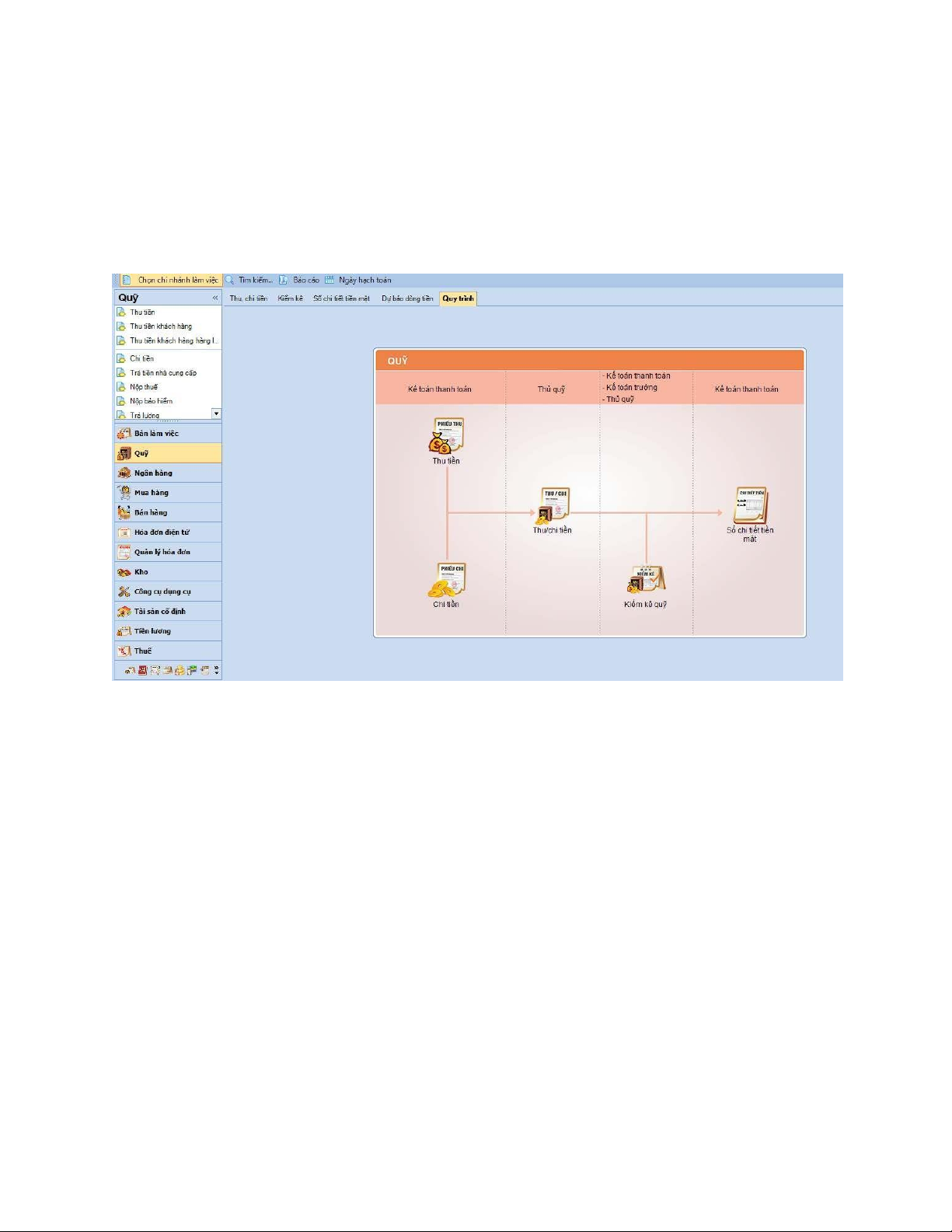

Sơ đồ tổ chức bộ máy kế toán tại công ty (Trên máy vi tính)

Công ty áp dụng phần mềm MISA vào công tác kế toán và ghi sổ theo hình thức

Nhật kí chung . Phần mềm này là phần mềm dành cho các doanh nghiệp vừa và

nhỏ , đáp ứng đầy đủ các nghiệp vụ kế toán.

Dưới đây là sơ đồ trình tự ghi sổ kế toán trên phần mềm MISA Chứng từ kế Sổ kế toán toán Phần Sổ tổng hợp mềm kế Sổ chi tiết toán Máy vi tính Bảng tổng hợp Báo cáo tài chứng từ kế chính,Báo cáo kế toán cùng loại toán quản trị

Sơ đồ: tổ chức bộ máy kế toán tại công ty

Giải thích sơ đồ trình tự ghi sổ.

Từ các chứng từ kế toán phát sinh trong quá trình hoạt dộng kinh doanh, kế toán

của công ty lập bảng tổng hợp các chứng từ kế toán cùng loại. 17

Căn cứ các chứng từ kế toán này và bảng tổng hợp chứng từ cùng loại, kế toán tiến

hành nhập , cập nhật các số liệu, dữ liệu, thông tin của các nghiệp vụ kinh tế vào

các phần hành có liên quan trên phần mềm kế toán.

Cuối kỳ kế toán tháng, năm, kế toán tiến hành kiểm tra và in các sổ sách kế

toán(tổng hợp, chi tiết) và báo cáo tài chính, đóng quyển theo đúng quy định về kế

toán theo hình thức thủ công.

2.2. Tổ chức bộ máy kế toán của công ty.

Sơ đồ tổ chức bộ máy kế toán Kế toán trưởng Kế toán viên Kế toán viên 1 2

Sơ đồ:tổ chức bộ máy kế toán

Chức năng và nhiệm vụ của từng bộ phận +

Kế toán trưởng : Chỉ đạo tập trung mọi việc của phòng kế toán, chịu trách nhiệm

pháp lý trước pháp luật mọi hoạt động của phòng kế toán, tham gia duyệt các hợp

đồng kinh tế trong công ty đảm bảo phù hợp với quy định của pháp luật.

+ Kế toán viên 1: Là người kiêm các khoản thanh toán với khách hàng, theo dõi

các khoản vốn bằng tiền mặt, vốn đi vay, vốn thanh toán phục vụ cho việc kinh

doanh dịch vụ du lịch. Phụ trách theo dõi các nghiệp vụ phát sinh liên quan tới các

hoạt động của công ty.

+ Kế toán viên 2: Là người làm nhiệm vụ tổng hợp tiền lương và các khoản bảo

hiểm, có nhiệm vụ như thủ quỹ, theo dõi sự biến đông của TSCĐ trong công ty, lên

báo cáo hàng tháng, hàng quý, hàng năm, cho kế toán trưởng. 18

Về nguyên tắc mỗi nhân viên kế toán phụ trách một phần việc kế toán nhưng do

đặc điểm thực tế của công ty,mỗi nhân viên kế toán đảm nhận nhiều phần việc.

Mỗi bộ phận kế toán đều có công việc cụ thể của mình song có liên quan chặt chẽ

với nhau, hỗ trợ nhau và thường xuyên kiểm soát các nghiệp vụ kinh tế phát sinh.

2.3. Chế độ/ chính sách kế toán được áp dụng tại công ty

- Chế độ kế toán :theo thông tư 133/2016/TT-BTC của Bộ Tài Chính

- Đồng tiền sử dụng trong hạch toán: Đồng Việt Nam

- Kì kế toán năm: từ 01/01 đến 31/12 theo năm dương lịch

- Phương pháp tính thuế GTGT :theo phương pháp khấu trừ thuế GTGT.

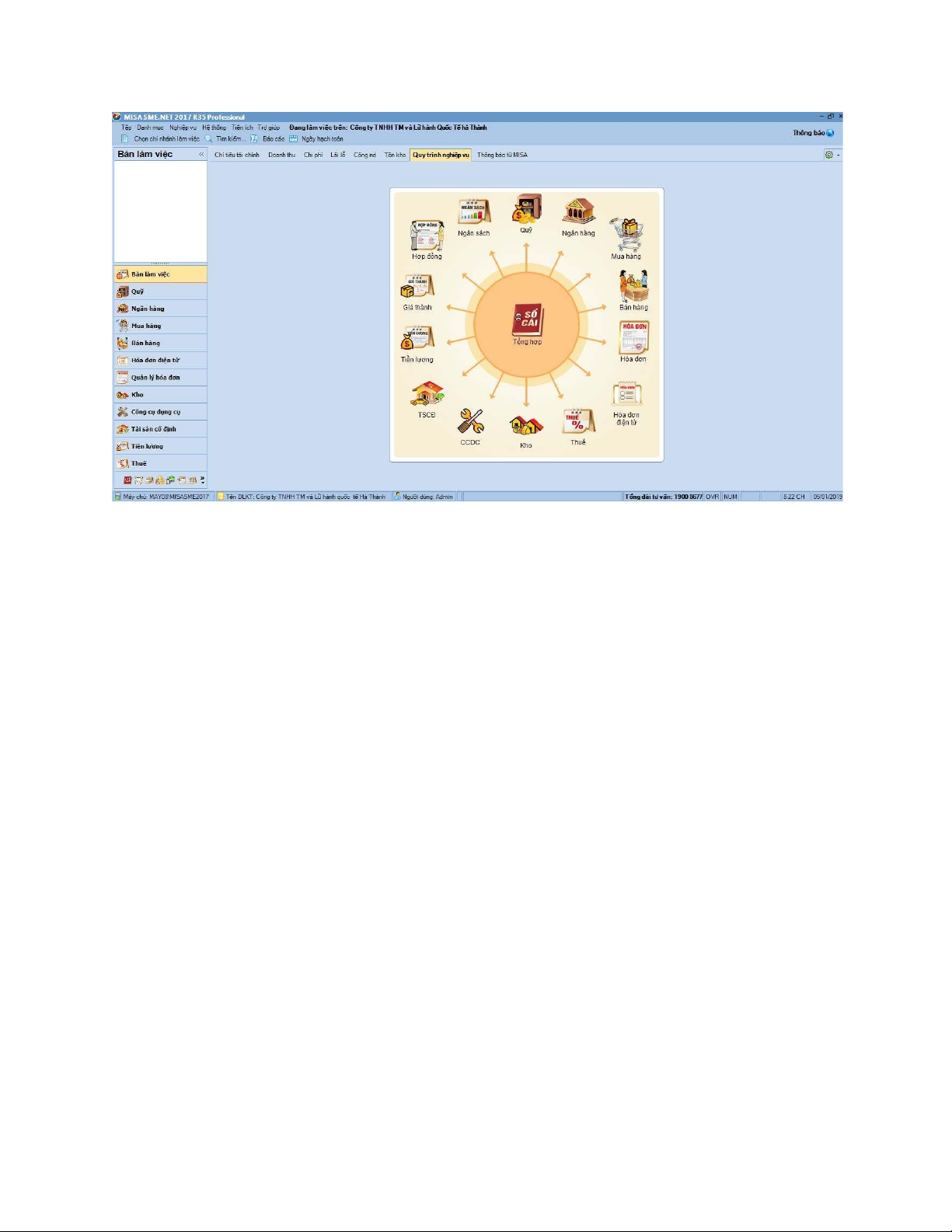

2.4 Phần mềm kế toán công ty đang sử dụng.

Công ty sử dụng phần mềm kế toán MISA SME.NET 2017 để hạch toán các nghiệp vụ phát sinh.

Phần mềm Misa SME.NET 2017 là phần mềm kế toán được phát triển trên nền

tảng công nghệ của Microsoft. NET và được tích hợp các tính năng ưu việt của các

phần mềm có giá trị lớn . Phần mềm này tự động hóa hầu hết các nghiệp vụ kế

toán, chính vì vây đây được xem là công cụ hỗ trợ đắc lực cho doanh nghiệp trong

công tác hạch toán kế toán của mình. Ngoài ra, nó còn được cập nhật các chế độ kế

toán tài chính như : chế độ kế toán theo QĐ48 và QĐ15 của Bộ Tài chính ...

Phần mềm Misa SME.NET 2017 sử dụng rất nhiều hình ảnh nghiệp vụ, giúp cho

người sử dụng dễ dàng hình dung ra được quy trình hạch toán kế toán trên phần

mềm. Dưới đây là một số hình ảnh giao diện của phần mềm kế toán: 19

Hình:Giao diện của phần mềm sau khi được khởi động

Tình hình sử dụng máy tính của công ty

Trang thiết bị của công ty đầy đủ, máy tính được kết nối internet và được bảo trì

hàng năm, không có tình trạng máy đơ, mất bàn phím hoặc chuột. Ngaofi ra những

thiết bị và dụng cụ khác trong văn phòng để phục vụ cho công việc của công ty đầy đủ và sử dụng tốt.

Nhân viên kế toán trong công ty đều có trình độ đại học và sử dụng thành thạo máy

vi tính, có chứng chỉ tin học văn phòng. 20

( Hình ảnh văn phòng của công ty)

CHƯƠNG 3: QUY TRÌNH VÀ THỦ TỤC KẾ TOÁN MỘT SỐ HOẠT

ĐỘNG TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ LỮ HÀNH QUỐC TẾ HÀ THÀNH

3.1 Kế toán bán hàng và cung cấp dịch vụ

Công ty hoạt động chính trong lĩnh vực về thương mại dịch vụ du lịch cho khách hàng

+Sản phẩm chính của dịch vụ chủ yếu là vé máy

+Phương thức tiêu thụ: Trực tiếp không qua đại lý 21

+Phương thức thanh toán tại công ty: Bằng tiền mặt hoặc chuyển khoản

3.1.1. Chứng từ kế toán được sử dụng

Công tác kế toán bán hàng tại công ty sử dụng những chứng từ sau :

- Hoá đơn GTGT đầu ra. Mẫu số 01GTKT3/002

- Giấy nộp tiền; bảng kê nhận hàng và thanh toán hàng ngày

- Các biên bản hoàn vé, biên bản giảm giá vé, biên bản hủy hóa đơn. - Phiếu thu :mẫu 01-TT - Giấy báo Có.

- Báo giá. Mẫu biểu của tất cả các chứng từ này đều được thực hiện theo mẫu đã

ban hành kèm theo Thông tư số 133/2016/TT-BTC của Bộ Tài chính quy định về

chế độ kế toán tại các doanh nghiệp vừa và nhỏ.

3.1.2. Luân chuyển chứng từ trong công tác bán hàng của công ty

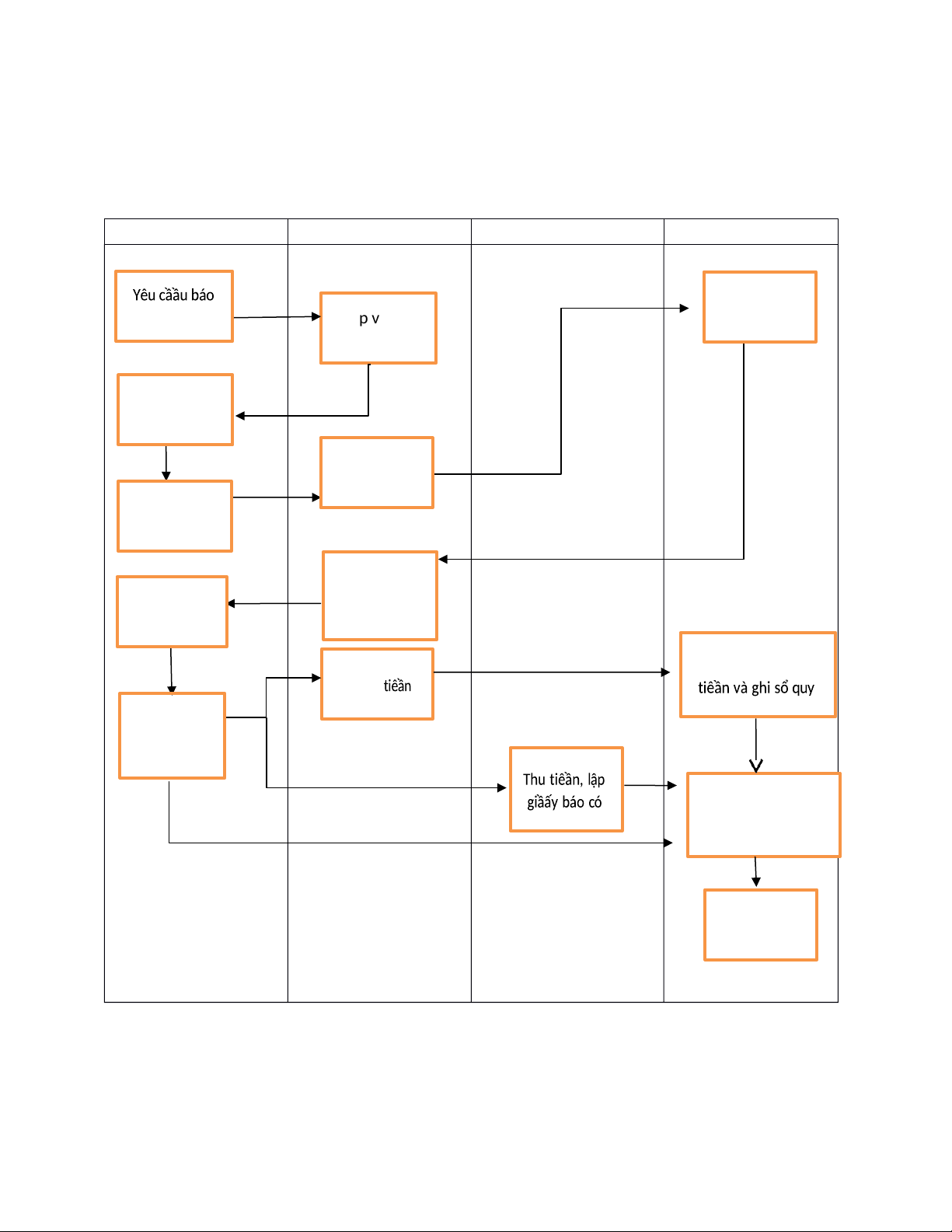

3.1.2.1 Sơ đồ quy trình bán vé của công ty

Dưới đây là quy trình luân chuyển chứng từ trong công tác bán hàng tại công ty

TNHH Thương mại và Lữ hành Quốc tế Hà Thành: 22 Khách hàng

Bộ phận bán hàng Ngân hàng Kế toán 1 Lập hóa đơn giá vé p Lậ v à gửi bán hàng báo giá vé 5 Nhận báo giá 2 vé 3 Nhận thông t đặ4t vé Gửi thông tin đặt vé 6 Nhận hóa Nhận vé và đ7ơn bán hoá đơn hàng 9a 9a1 8 Lập phiêấu thu, thu Nhận 9 Làm thủ tục 9a2 thanh toán 9b 9b1 Cập nhật vào phần hệ bán hàng của 9c phầần mêầm 10 Lưu chứng từ

Sơ đồ: quy trình luân chyển chứng từ trong công tác bán vé máy bay của công ty 23

Giải thích sơ đồ.

(1). Khách hàng gửi yêu cầu báo giá vé tới công ty.

(2). Sau khi tiếp nhận yêu cầu mua vé của khách hàng, nhân viên bán hàng sẽ tư

vấn và báo giá vé cho khách hàng

3). Sau khi nhận được phiếu báo giá do nhân viên bán hàng gửi tới, khách hàng sẽ

biết được giá cả của vé mình mua từ đó xem xét, cân nhắc để mua và gửi thoonng

tin cho nhân viên bán hàng

(4).Nhận được thông tin của khách hàng nhân viên bán hàng ghi nhận lại thông tin

của khách hàng đồng thời lấy code vé và đặt chỗ cho khách.

(5)Sau đó nhân viên bán hàng sẽ chuyển thông tin khách hàng đó cho bộ phận kế toán

(6). Căn cứ các thông tin của khách hàng, bộ phận kế toán lập hóa đơn bán hàng

cho khách chuyển về bộ phận bán hàng.

(7). Nhân viên bộ phận bán hàng nhận được hóa đơn bán hàng chuyển lại cho

khách hàng kèm mã vé và vị trí chỗ ngồi.

(8).Khách hàng nhận vé và hóa đơn

(9).Khách hàng thanh toán bằng tiền mặt và chuyển tiền cho nhân viên bán hàng.

(9a). Nhân viên bán hàng sẽ nhận tiền của khách hàng

(9a1)Sau đó chuyển tiền của khách hàng thanh toán cùng với hóa đơn về phòng kế

toán. Căn cứ hóa đơn bán hàng và số tiền nhận được, kế toán sẽ lập phiếu thu tiền mặt và ghi sổ quỹ 24

(9a2). Kế toán căn cứ các chứng từ, cập nhật số liệu vào phân hệ bán hàng của phần mềm kế toán.

(9b). Khách hàng thanh toán bằng tiền gửi và đề nghị chuyển khoản vào tài khoản

ngân hàng của công ty. Ngân hàng sẽ thu tiền và lập giấy báo Có.

(9b1). Nhân viên kế toán sẽ nhận được thông báo của ngân hàng về việc khách

hàng đã chuyển tiền thanh toán hóa đơn và nhận giấy báo Có của ngân hàng. Căn

cứ hóa đơn bán hàng và giấy báo Có của ngân hàng, kế toán cập nhật số liệu vào

phân hệ bán hàng của phần mềm kế toán.

(9c). Nếu khách hàng chưa thanh toán ngay, kế toán sẽ nhận được thông báo từ

nhân viên bán hàng và cập nhật số liệu vào phân hệ bán hàng của phần mềm kế toán.

(10). Kế toán lưu toàn bộ các chứng từ có liên quan.

3.1.3. Tài khoản kế toán được sử dụng.

Kế toán sẽ sử dụng các tài khoản kế toán sau để phản ánh, hạch toán tình hình và

các nghiệp vụ bán hàng của công ty : TK 632, 511, 131, 111, 112, 333

- TK 632 : Giá vốn hàng bán

- TK 511 : Doanh thu bán hàng và cung cấp dịch vụ.

TK 5113 : Doanh thu bán hàng dịch vụ – Tài khoản cấp 2.

- TK 131 : Phải thu khách hàng. - TK 111 : Tiền mặt.

TK 1111 : Tiền mặt bằng tiền Việt Nam – Tài khoản cấp 2.

- TK 112 : Tiền gửi ngân hàng.

• TK 1121 : Tiền gửi ngân hàng bằng tiền Việt Nam – Tài khoản cấp 2.

- TK 333 : Thuế và các khoản phải nộp nhà nước.

3.1.4. Quy trình hạch toán trong công tác kế toán bán hàng. 25

Công ty áp dụng phần mềm MISA vào công tác kế toán và ghi sổ theo hình thức

Nhật kí chung . Phần mềm này là phần mềm dành cho các doanh nghiệp vừa và

nhỏ , đáp ứng đầy đủ các nghiệp vụ kế toán.

Dưới đây là sơ đồ trình tự ghi sổ kế toán trên phần mềm MISA Hóa đơn Sổ TK 131 GTGT bán ra Phần Sổ chi tiết TK mềm kế 131 toán Máy vi tính Báo cáo tài Bảng kê hóa chính,Báo cáo kế đơn bán ra toán quản trị

Trong công tác kế toán bán hàng bằng phần mềm kế toán MISA SME.NET 2017

trên máy vi tính, phân hệ được sử dụng để hạch toán các nghiệp vụ là phân hệ Bán

hàng có giao diện như hình dưới đây : 26

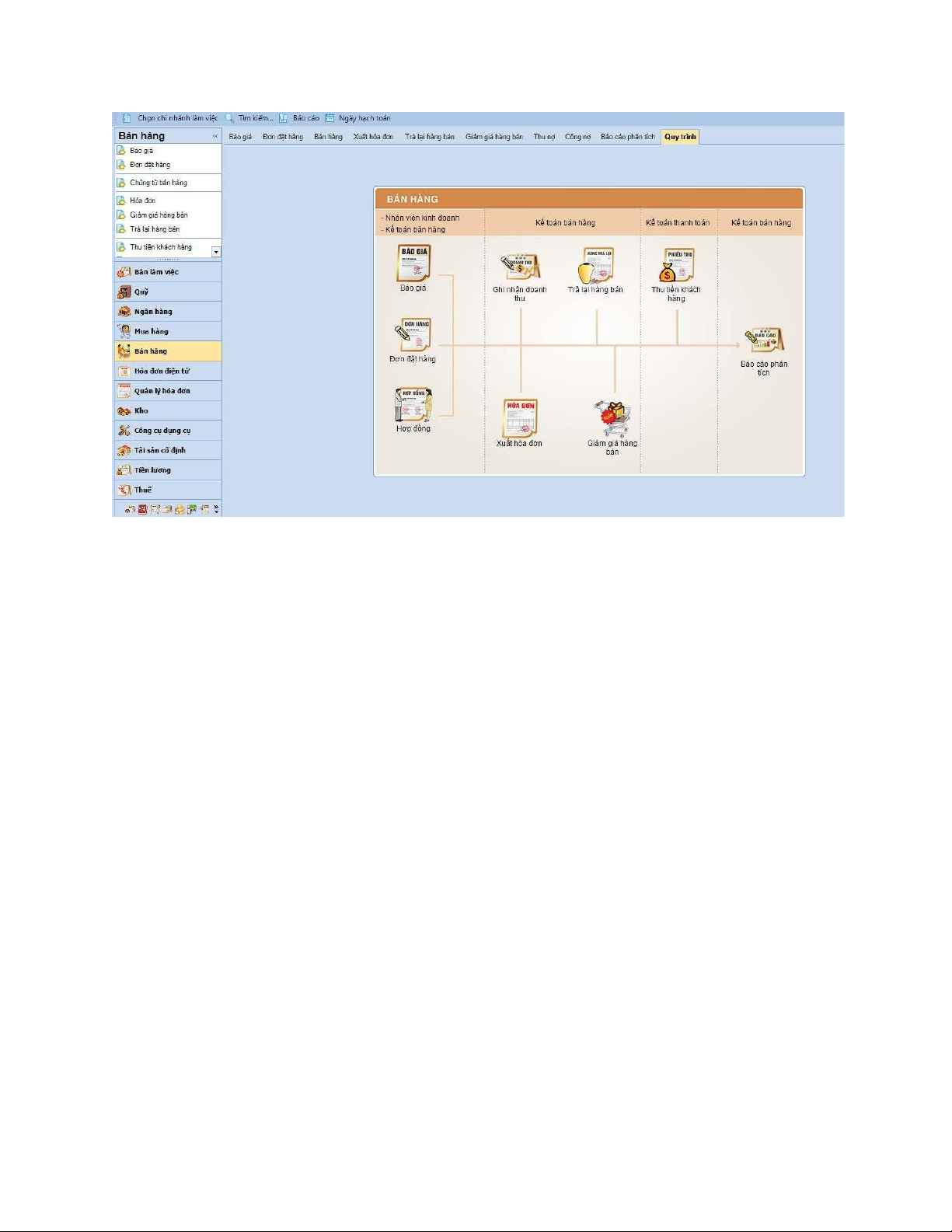

Hình:Giao diện quy trình hạch toán của phân hệ bán hàng

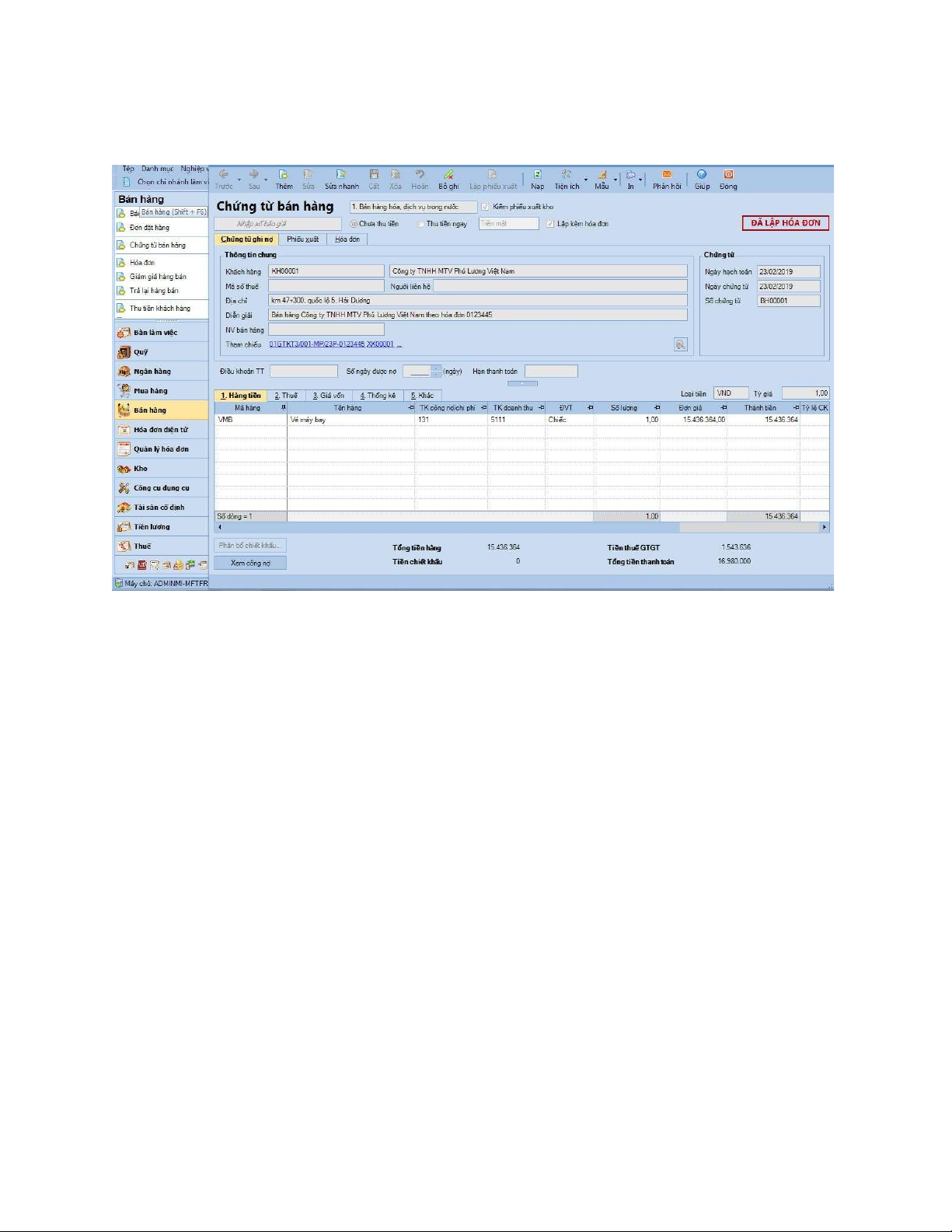

Khi bán vé cho khách hàng, công ty sẽ xuất hóa đơn bán vé. Hóa đơn bán vé này sẽ

được kiểm tra tính hợp lý, hợp lệ, hợp pháp, hình thức và tình trạng thanh toán. Do

giá trị đơn hàng thấp, nên các hóa đơn này được thanh toán ngay. Dựa vào tình

hình thực tế như vậy, kế toán sẽ tiến hành nhập số liệu, thông tin của hóa đơn bán

vé đó vào phần mềm : Bán hàng/Thêm/Bán hàng thu tiền ngay: 27 28

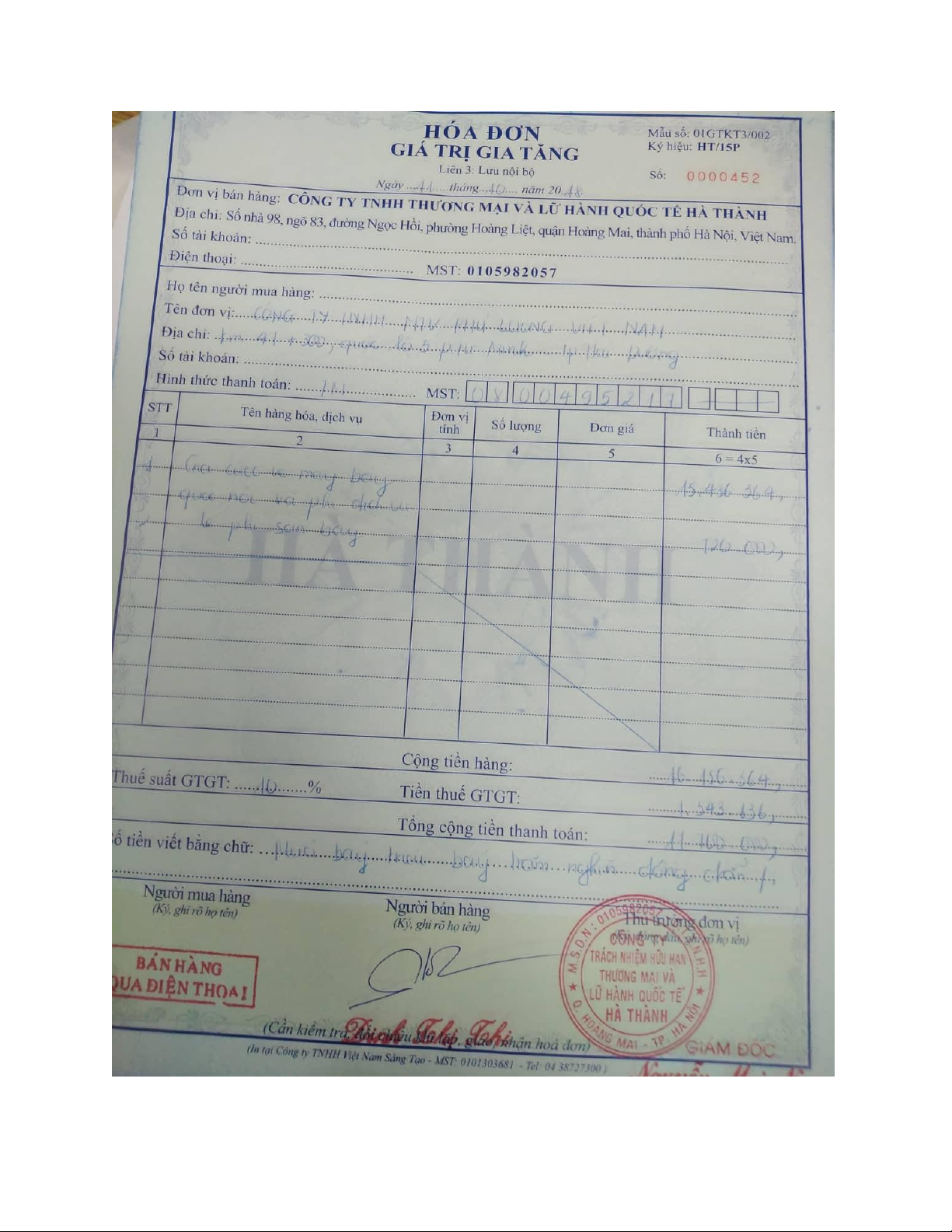

Hình:Hóa đơn bán hàng của công ty

Hình:Chứng từ bán hàng của phần mềm

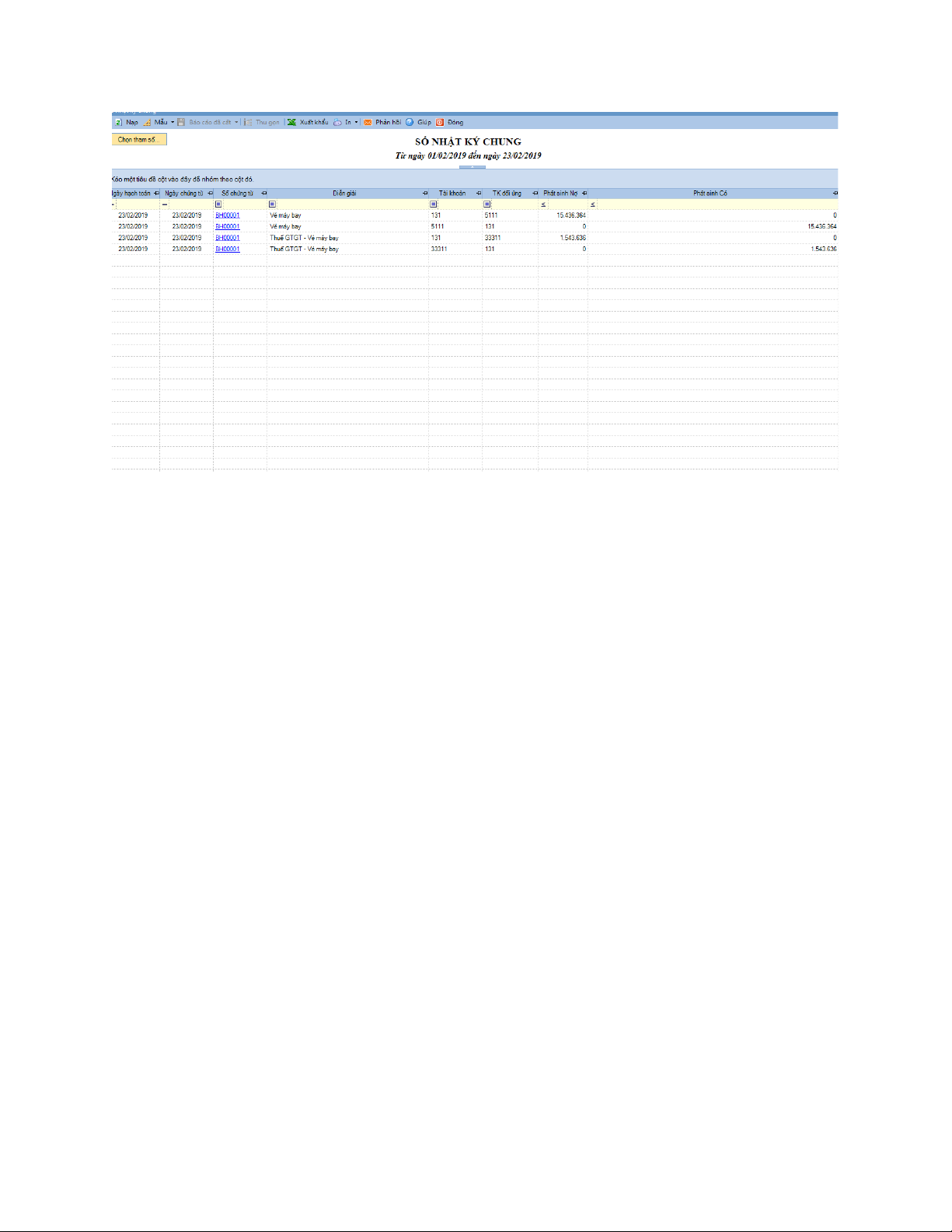

Sau khi tất cả các chứng từ có liên quan đã được nhập vào phân hệ Bán hàng, hệ

thống sẽ tự động cập nhật số liệu lên các sổ sách tổng hợp, chi tiết và báo cáo kế

toán phục vụ cho công tác theo dõi tình hình bán hàng của công ty, từ đó hỗ trợ cho

Giám đốc trong việc đưa ra các quyết định như : sổ Nhật ký chung, sổ cái các tài

khoản kế toán có liên quan,...Cuối kỳ kế toán, tất cả các sổ sách và báo cáo này sẽ

được in ra giấy, đóng quyển theo đúng quy định. Dưới đây là một số sổ sách kế

toán được in ra vào cuối kỳ kế toán liên quan tới hoạt động bán hàng của công ty : 29

3.2 Kế toán tiền mặt, TGNH

3.2.1. Kế toán tiền mặt

+Đặc điểm kế toán tiền mặt:thường để chi những khoản dưới 20 triệu đồng và để

thu trong trường hợp rút TGNH về nhập quỹ , thu,chi tiền hàng .

+Tiền mặt trong công ty do kế toán viên(kiêm thủ quỹ) giữ và theo dõi tình hình

thu chi hàng ngày của công ty, cuối tháng kế toán phải kiểm kê lại số tiền thực có

trong quỹ, đảm bảo khớp với sổ sách,nếu không khớp thì kế toán phải chịu trách nhiệm.

3.2.1.1 Chứng từ kế toán được sử dụng. - Đối với tiền mặt : + Phiếu thu:Mẫu 01-TT + Phiếu chi:Mẫu 02-TT

+ Giấy đề nghị chi tiền.

+ Giấy đề nghị nộp tiền.

3.2.1.2 Tài khoản kế toán được sử dụng. 30 - TK 111 : Tiền mặt.

+TK 1111 : Tiền mặt bằng tiền Việt Nam – Tài khoản cấp 2.

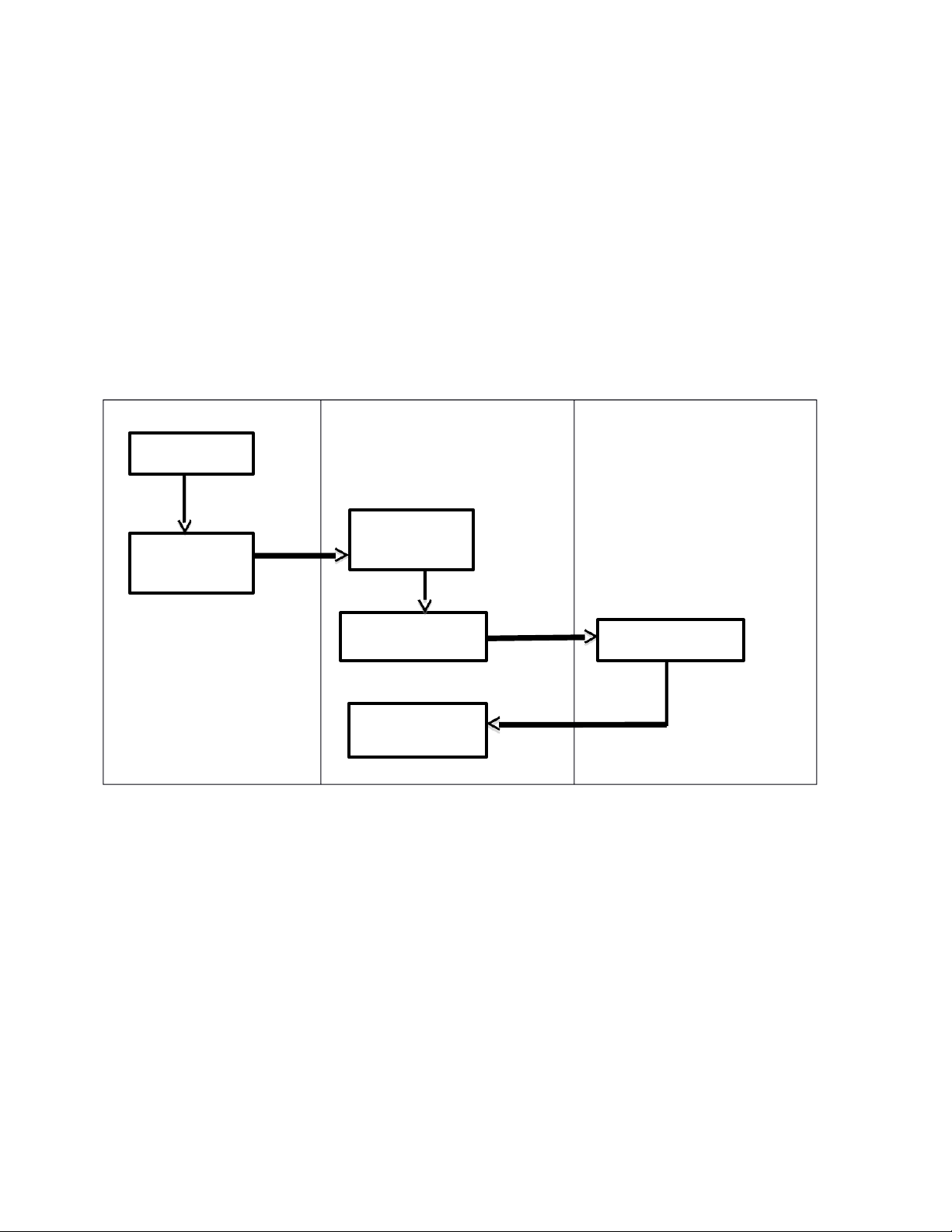

3.2.1. 3 Quy trình luân chuyển chứng từ trong công tác kế toán thu tiền mặt. 31 Người nộp tiền Kế toán viên Kế toán trưởng 1 Lập giấy đề 2 Lập Xem xét và ký phiếu thu nghị nộp tiền tiền mặt duyệt phiếu thu 3 4 Nhận lại phiếu Nộp tiền và kí thu tiền mặt 5 xác nhận Nhận phiếu, thu 6 tiền và ghi sổ Cập nhật vào 7 phần mềm Lưu chứng từ

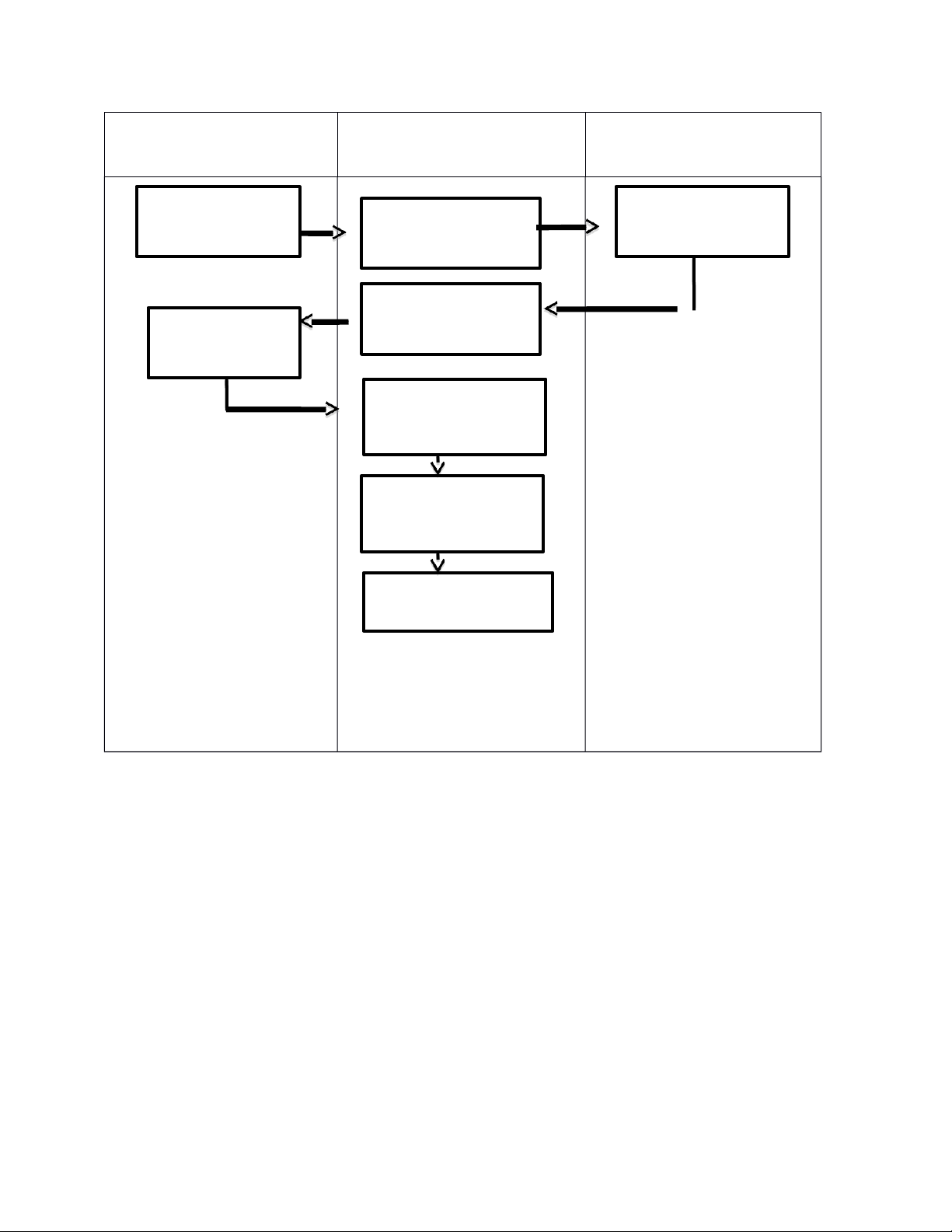

Sơ đồ:Quy trình luân chuyển chứng từ trong công tác kế toán thu tiền mặt.

Giải thích sơ đồ:

(1). Người nộp tiền đề nghị nộp tiền cho công ty. Kế toán căn cứ đề nghị của

người nộp tiền, lập phiếu thu tiền mặt.

(2). Phiếu thu tiền mặt được chuyển tới kế toán trưởng. Kế toán trưởng sẽ xem xét

và ký duyệt phiếu thu tiền.

(3). Sau khi xem xét và ký duyệt, phiếu thu tiền sẽ được chuyển lại cho kế toán.

(4). Kế toán chuyển phiếu thu cho người nộp tiền để ký xác nhận và thực hiện nộp tiền cho kế toán.

(5). Người nộp tiền nộp tiền cho kế toán. Kế toán sẽ nhận phiếu thu và tiền từ

người nộp tiền ,sau đó ghi sổ. . 32

(6). Kế toán tiến hành cập nhật chứng từ vào phân hệ Quỹ của phần mềm kế toán..

(7). Kế toán lưu tất cả các chứng từ có liên quan.

3.2.1.4 Sơ đồ luân chuyển chứng từ kế toán chi tiền mặt

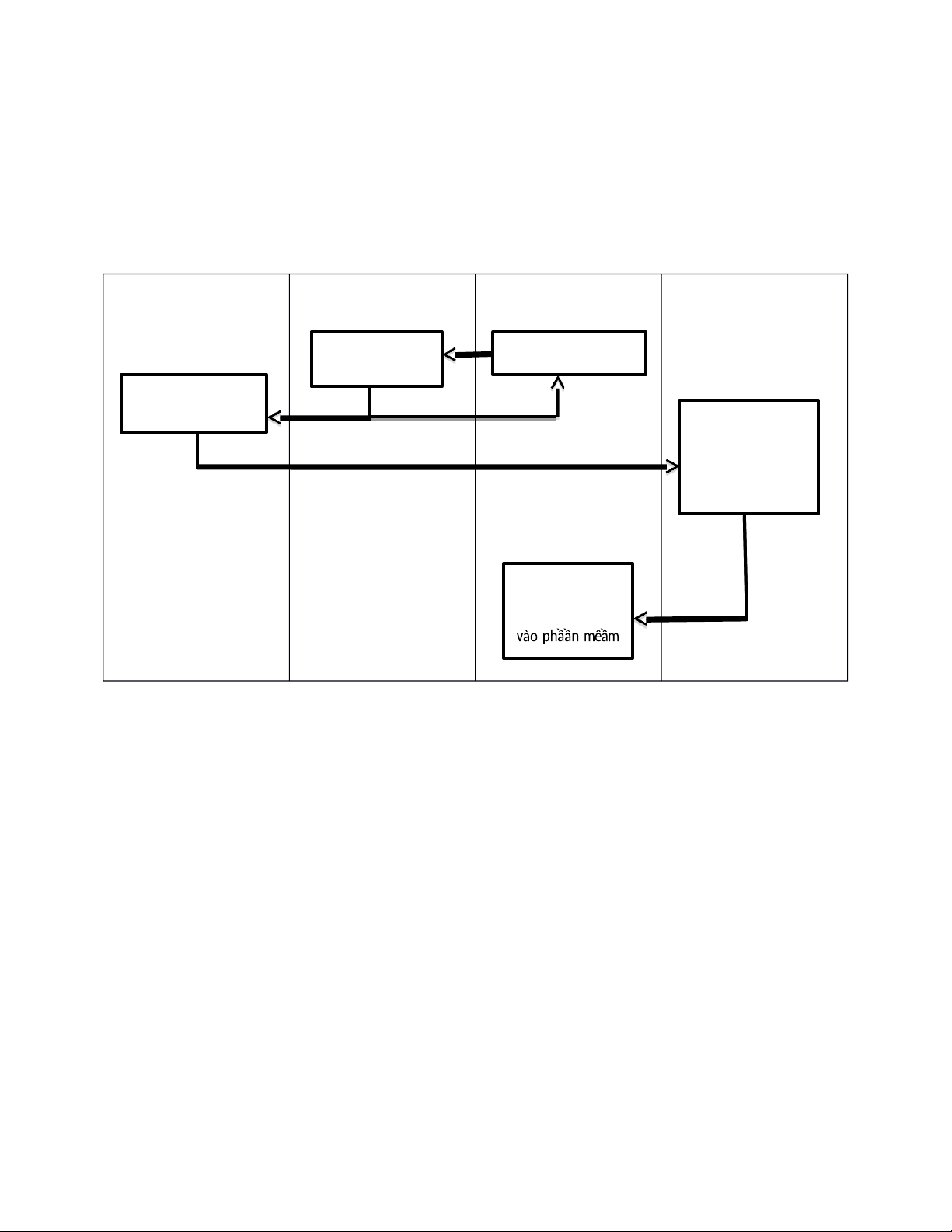

Người đề nghị chi Kế toán viên Kế toán trưởng Giám đốc Lập giấy đề 2 Lập phiếu Ký và duyệt nghị 1 thanh toán chi chi ,tạm ứng 3 Ký phiếu 3b 3a chi 5 Nhận phiếu 4 chi và chi tiền Nhận tiền 6 Ghi sổ quỹ tiền và kí phiếu mặt, cập nhật chi vào phần mềm và lưu chứng từ

Sơ đồ: luân chuyển chứng từ kế toán chi tiền mặt

Giải thích sơ đồ

(1). Người đề nghị chi tiền lập giấy đề nghị chi tiền và chuyển cho phòng kế toán.

Kế toán sẽ lập phiếu chi tiền căn cứ vào giấy đề nghị này.

(2). Phiếu chi tiền sẽ được chuyển cho kế toán trưởng để xác nhận và duyệt chi.

(3a). Nếu kế toán trưởng không đồng ý chi tiền, kế toán sẽ nhận lại phiếu chi và xem xét lại.

(3b). Nếu kế toán trưởng đồng ý, phiếu chi sẽ được chuyển tới phòng Giám đốc để Giám đốc ký.

(4). Sau khi Giám đốc ký,kế toán sẽ nhận phiếu chi và chi tiền

(5). Người đề nghị chi tiền sẽ nhận tiền từ kế toán và ký xác nhận lên phiếu chi.

(6). Thủ quỹ nhận lại phiếu chi và ghi sổ quỹ, cập nhật vào phần mềm và lưu chứng từ

3.2.1.5. Quy trình hạch toán trong công tác kế toán tiền tại công ty 33

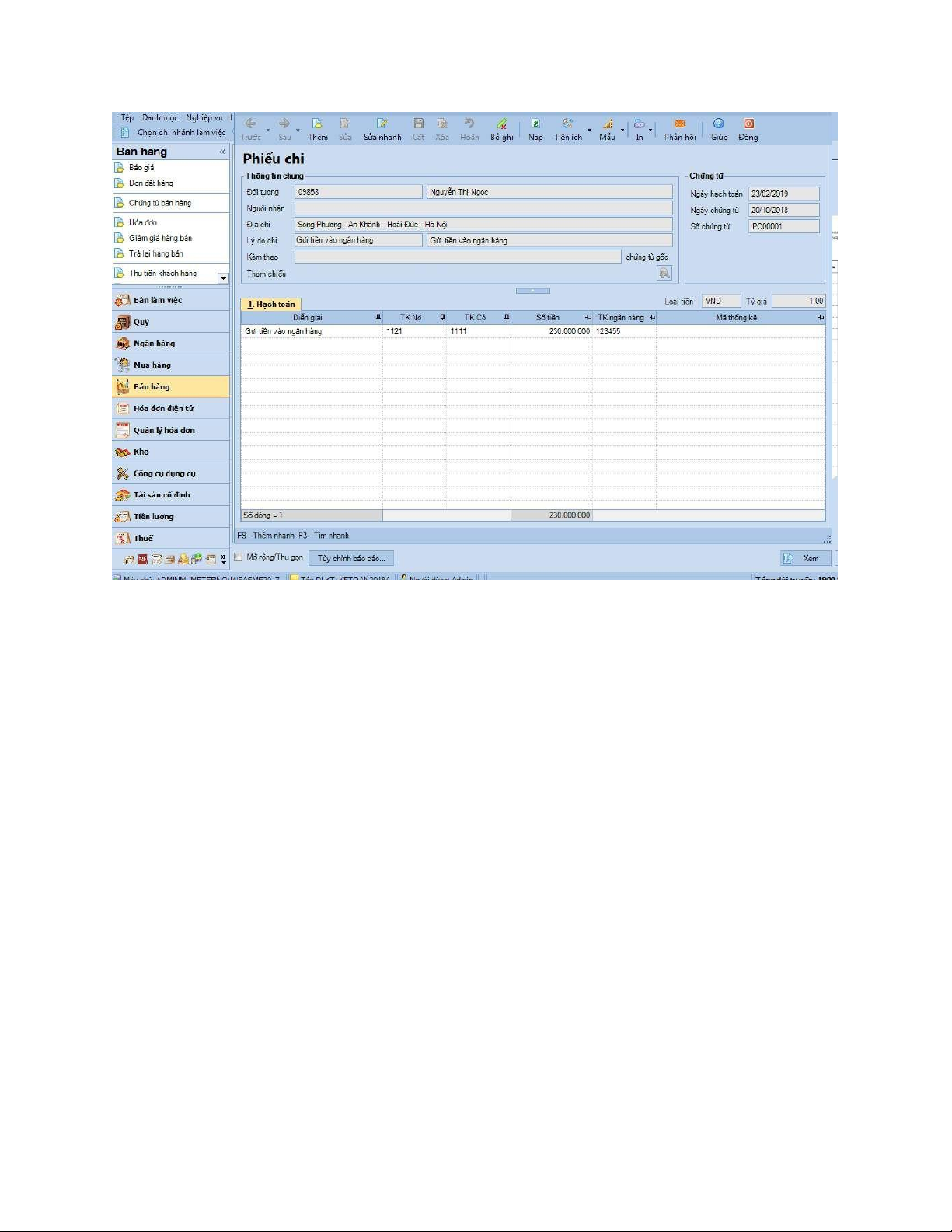

+ Khi công ty phát sinh nghiệp vụ liên quan tới thu, chi tiền mặt ,kế toán sẽ cập

nhật số liệu của các chứng từ lên phân hệ quỹ của phần mềm.

+ Kế toán vào quỹ trên màn hình máy tính , có giao diện như hình dưới đây

Hình: Giao diện quy trình phân hệ quỹ của phần mềm

Hình: Phiếu chi tiền mặt 34

+Sau khi các chứng từ được cập nhật vào phần mềm ,hệ thống sẽ tự động cập nhật

các chứng từ này lên sổ tổng hợp, sổ chi tiết và các báo cáo kế toán để cuối kì,kế

toán có thể in ra theo đúng quy định.

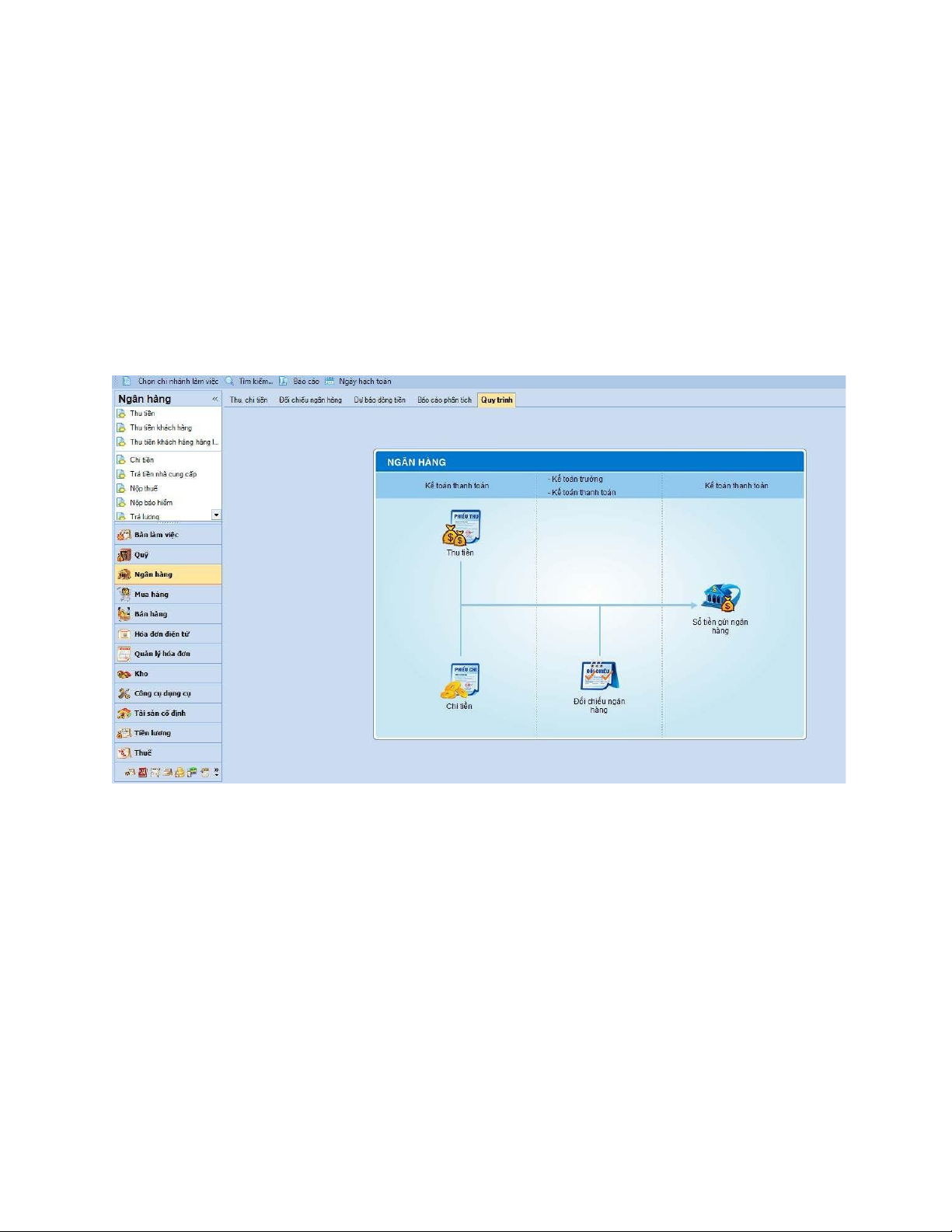

3.2.2 Kế toán tiền gửi ngân hàng

+Công ty mở tài khoản ngân hàng tại ngân hàng vietcombank- chi nhánh Hoàng

Mai - Số tài khoản 115000091227

+Đối với mọi doanh nghiệp,kế toán tiền gửi ngân hàng là một phần hành quan

trọng , dùng để thanh toán với người bán ,nộp phí,…

3.2.2.1 Chứng từ sử dụng +Uỷ nhiệm chi 35 + Giấy báo nợ + Giaý báo có

3.2.2.2 Tài khoản sử dụng

|- TK 112 : Tiền gửi ngân hàng.

+ TK 1121 : Tiền gửi ngân hàng bằng tiền Việt Nam – Tài khoản cấp 2. (ngân hàng viettinbank)

3.2.2.3 Sơ đồ luân chuyển chứng từ kế toán thu TGNH Ngân hàng Kế toán viên Kế toán trưởng Nhận tiêần 1 Nhận giầấy báo 2 Lập giầấy báo có có 3 4 Lập chứng từ thu Ký và duyệt thu 5 Ghi sổ

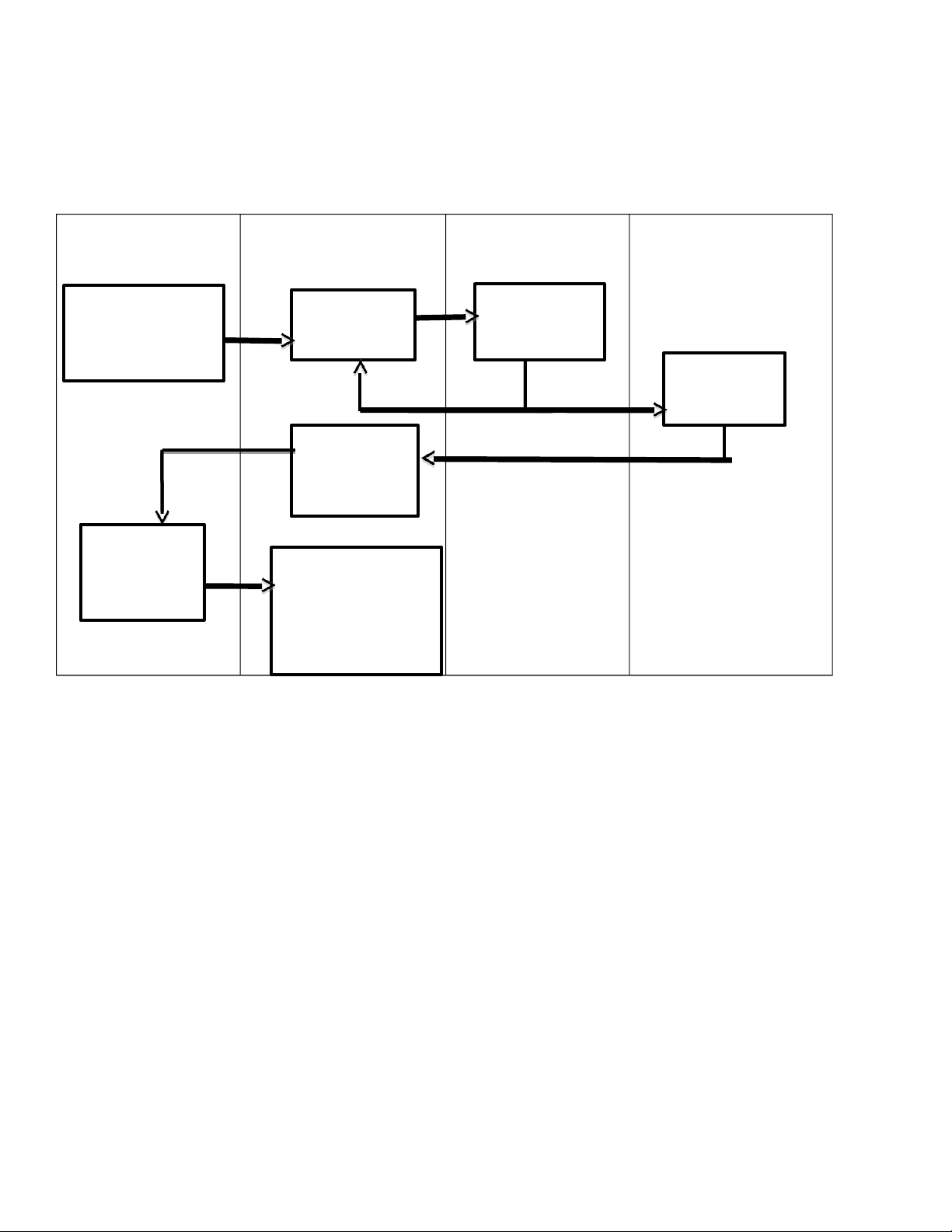

Sơ đồ: luân chuyển chứng từ kế toán thu TGNH

Giaỉ thích quy trình

(1).Ngân hàng nhận được tiền do tài khoản của khách hàng chuyển tới trả tiền

hàng sẽ thực hiện ghi tăng tài khoản của công ty đồng thời lập giấy báo có chuyển cho công ty.

(2).Kế toán viên nhận giấy báo có do ngân hàng chuyển đến, đối chiếu với công

nợ khách hàng và lập chứng từ thu.

(3).Kế toán trưởng kiểm tra lại , ký và duyệt thu 36

(4).Sau khi nhận lại chứng từ thu, kế toán thực hiện nhập liệu vào phần mềm và lưu sổ.

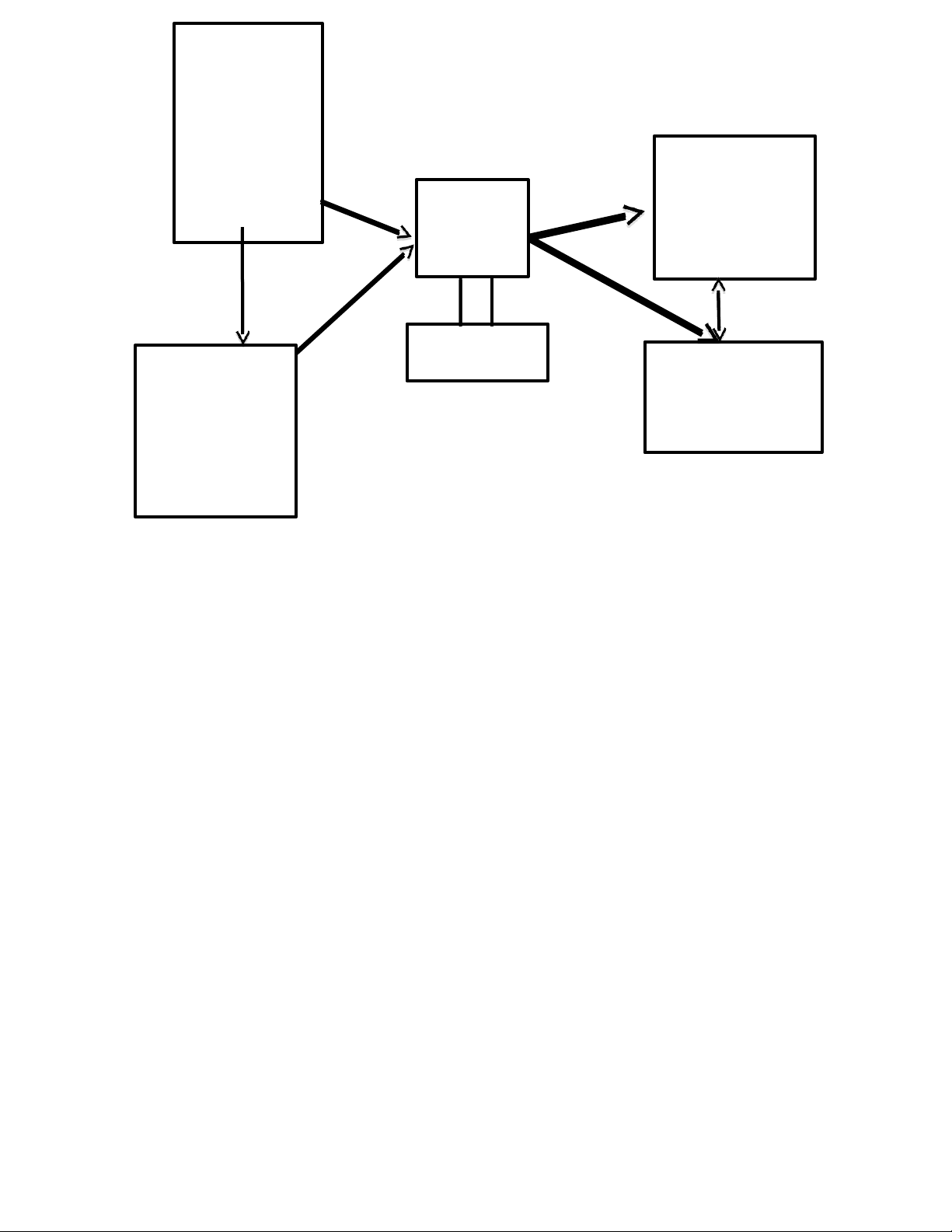

3.2.2.4.Sơ đồ luân chuyển chứng từ kế toán chi TGNH Giám đốc Kế toán trưởng Kế toán viên Ngân hàng 1 Lập ủy nhiệm chi Ký và duyệt chi Ký ủy nhiệm chi 2 Nhận ủy nhiệm Đồng ý k đồng ý chi. Thực hiện lệnh chi và lập 3 4 giầấy báo nợ Nhận Giaý báo 4 nợ va cập nhật 7

Sơ đồ: luân chuyển chứng từ kế toán chi TGNH

Giaỉ thích quy trình

(1).Kế toán viên nhận giấy đề nghị chi tiền cùng với các chứng từ kèm theo sau đó

đối chiếu kiểm tra các chứng từ với giấy đề nghị và lập ủy nhiệm chi chuyển cho kế toán trưởng duyệt

(2).Kế toán trưởng kiểm tra lại.Nếu không đồng ý thì chuyển trả lại cho bên kế

toán. Nếu đồng ý thì sẽ kí duyệt vào ủy nhiệm chi và chuyển cho giám đốc. Giams

đốc kí vào ủy nhiệm chi và gửi sang cho bên ngân hàng.

(3).Ngân hàng nhận ủy nhiệm chi từ công ty và thực hiện chuyển khoản sang tài

khoản bên thụ hưởng trên ủy nhiệm chi. Sau khi đã thực hiện lệnh chi, Ngân hàng

lập giấy báo nợ và chuyển lại cho phía công ty. 37

(4). Kế toán viên nhận giấy báo nợ đồng thời căn cứ vào ủy nhiệm chi tiến hành

nhập liệu vào phần mềm, Dữ liệu sẽ tự cập nhật vào sổ.

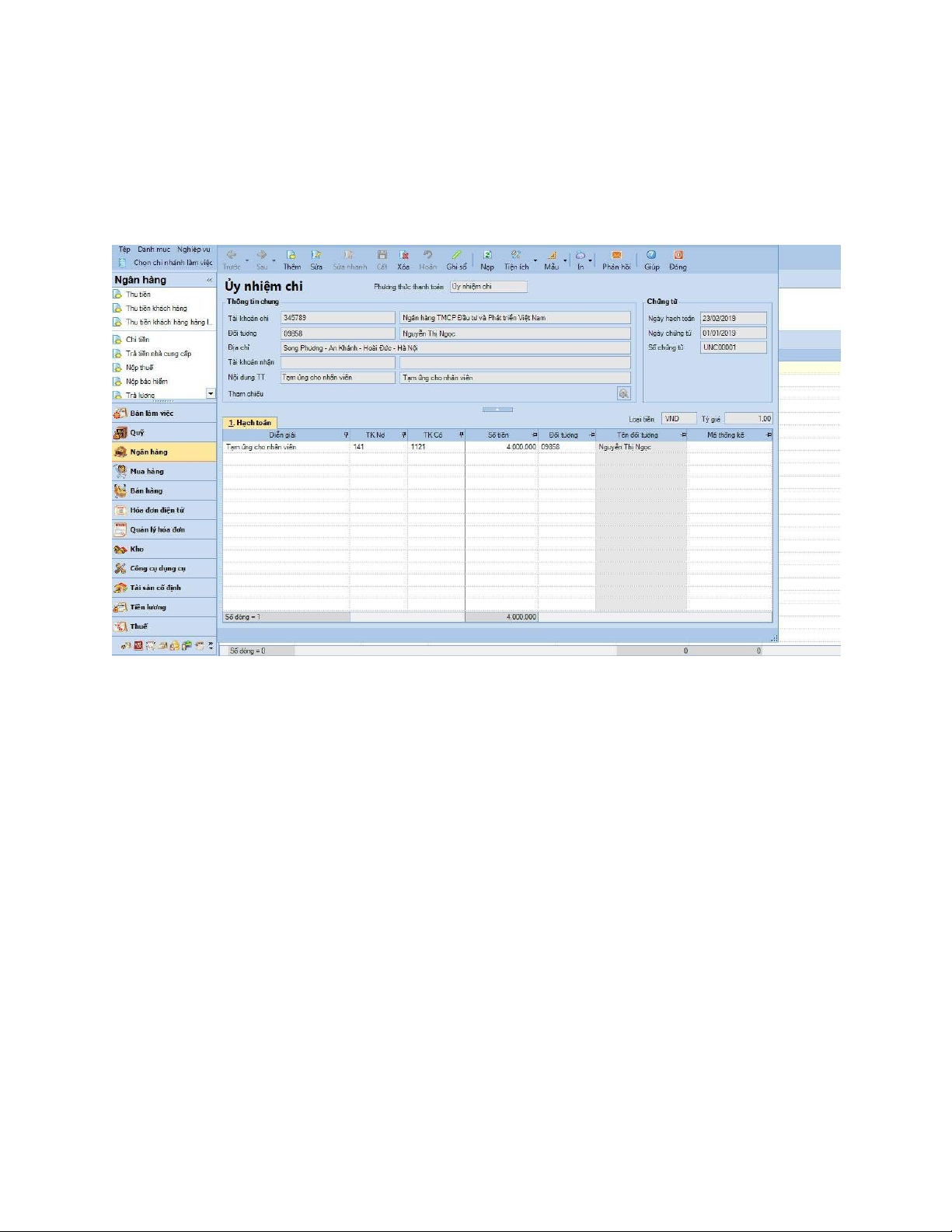

3.2.2.5. Quy trình hạch toán chứng từ TGNH

+ Khi công ty phát sinh nghiệp vụ liên quan tới thu, chi tiền gửi ngân hàng,kế toán

sẽ cập nhật số liệu của các chứng từ lên phân hệ ngân hàng của phần mềm.

+ Kế toán nhấn chuột vào ngân hàng trên giao diện góc bên trái của giao diện như hình

Hình: Quy trình phân hệ ngân hàng của phần mềm 38

+ Kế toán nhấn vào ủy nhiệm chi để lập phiếu ủy nhiệm chi trong hình

Hình: Phiếu ủy nhiệm chi

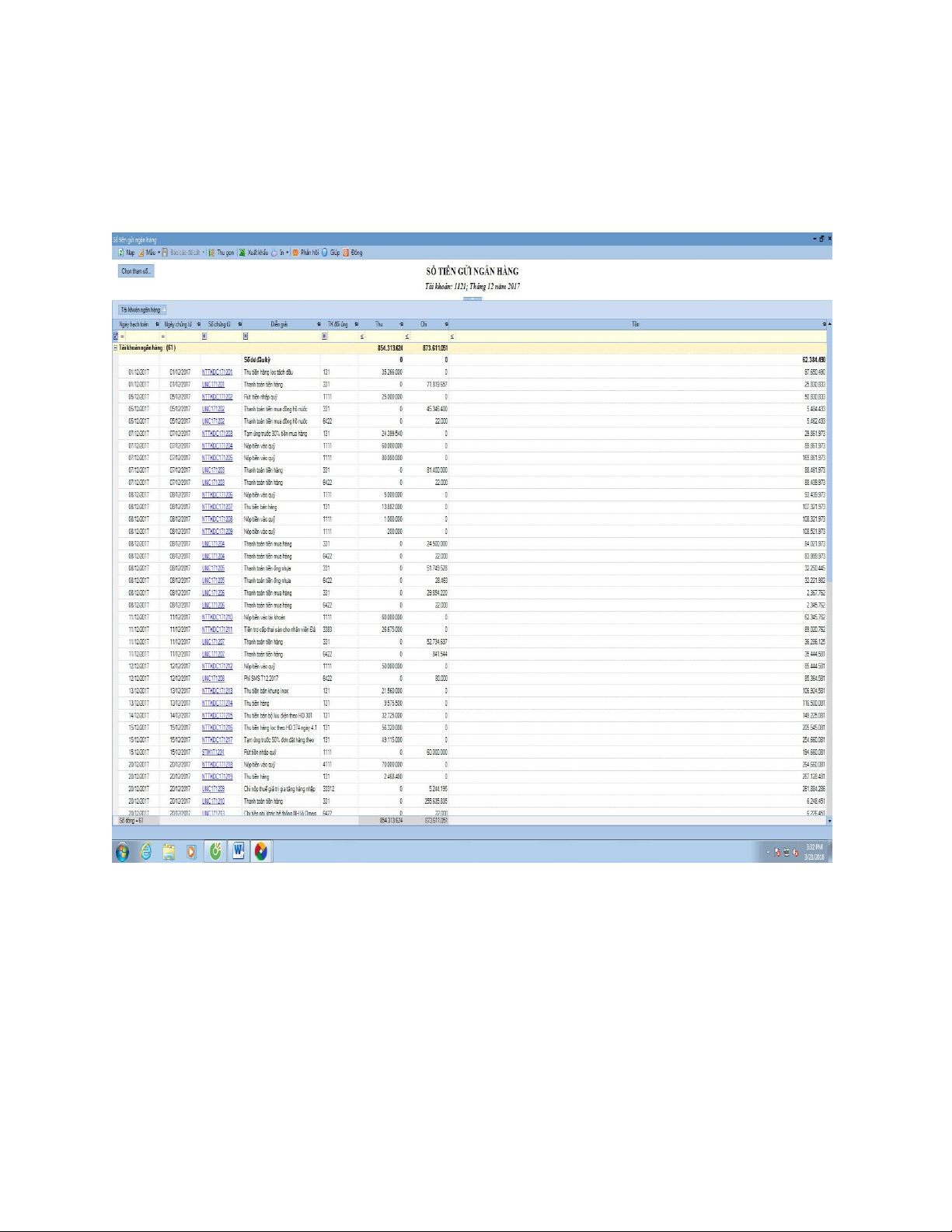

+Sau khi các chứng từ được cập nhật vào phần mềm ,hệ thống sẽ tự động cập nhật

các chứng từ này lên sổ tổng hợp, sổ chi tiết và các báo cáo.Kế toán vào báo cáo 39

vào sổ tổng hợp vào sổ tiền gửi ngân hàng.

Hình: Sổ tiền gửi ngân hàng 40

3.3. KẾ TOÁN TIỀN LƯƠNG

3.3.1. Đặc điểm chung về kế toán tiền lương và các khoản trích theo lương tại công ty

Tiền lương (hay tiền công) là số tiền thù lao mà doanh nghiệp trả cho người lao

động theo số lượng và chất lượng lao động mà họ đóng góp cho doanh nghiệp, để

tái sản xuất sức lao động, bù đắp hao phí của họ trong quá trình sản xuất kinh doanh.

- Trong quá trình lao động sức lao động của con người bị hao mòn dần cùng với

quá trình tạo ra sản phẩm. Do đó tiền lương là một trong những tiền đề vật chất

có khả năng tái tạo sức lao động trên cơ sở bù lại sức hoa phí.

- Đối với nhà quản lý thì tiền lương là một trong những công cụ để quản lý doanh nghiệp.

- Công ty có quy định trả lương cho toàn bộ công nhân viên 1 lần/1tháng bằng tiền

mặt. Lương được trả vào khoảng từ mùng 5 đến 10 hàng tháng.

- Công ty áp dụng hình thức trả lương theo thời gian: áp dụng với tất cả các công

nhân viên (khối văn phòng và đội xe, máy) của công ty.

+ Là hình thức tiền lương tính theo thời gian làm việc và cấp bậc của người

lao động. Theo hình thức này tiền lương thời gian phải trả được tính bằng thời gian

làm việc nhân với mức lương thời gian.

+ Trong hợp đồng lao động, công ty ghi rõ mức lương theo thỏa thuận. Theo

đó, nếu nhân viên đi làm đầy đủ các ngày trong tháng trừ các ngày nghỉ và chủ nhật

thì mức lương sẽ tính như trong hợp đồng.

- Hàng tháng được hưởng phụ cấp: Hiện nay mức phụ cấp là 300.000đ 41

- Chế độ ngày công làm việc: tùy thuộc vào số ngày đi làm trong từng tháng.

VD: + Tháng 12 có 31 ngày, trong đó có 4 ngày CN và không có ngày nghỉ

số ngày tính lương là: 31 – 4 = 27 (ngày)

+ Tháng 11 có 30 ngày, trong đó có 5 ngày CN.

số ngày tính lương là: 30 – 5 = 25 ngày.

- Thời gian làm việc: 8h/ ngày: Sáng: Từ 7h30’ – 11h30’

Chiều: Từ 13h30’ – 17h30’

- Nghỉ được hưởng 100% lương các ngày lễ tết, nghỉ phép 12 ngày trên một năm

theo quy định. Hưởng lương tháng thứ 13 theo quy chế công ty.

- Để áp dụng trả lương theo thời gian, công ty đã theo dõi ghi chép thời gian làm

việc của người lao động và có mức lương thời gian.

+ Lương theo thời gian (theo tháng) = lương theo hợp đồng + phụ cấp.

+ Lương theo thời gian (theo ngày) = Lương theo hợp đồng

Số ngày làm việc trong tháng (27 ngày)

+ Tổng thu nhập = Lương theo hợp đồng + phụ cấp - lương những ngày nghỉ

+ Lương thực nhận của khối VP = Tổng thu nhập – BHXH– BHYT – BHTN

+ Lương thực nhận của khối công nhân = Tổng thu nhập

.3.3.2. Chứng từ sử dụng, TK sử dụng:

Chứng từ sử dụng: - Bảng chấm công, - Bảng thanh toán lương,

- Bảng kê trích nộp các khoản theo lương,

- Bảng phân bổ tiền lương và BHXH, một số chứng từ khác có liên quan… Tài khoản sử dụng:

• TK 334 – Phải trả người lao động. 42

TK 334 có 2 TK cấp 2: TK 3341 – Phải trả công nhân viên

TK 3348 – Phải trả người lao động khác

• TK 338 – Phải trả phải nộp khác

TK 338 có 4 TK cấp 2: TK 3382 – KPCĐ ; TK 3383 – BHXH ; TK 3384 – BHYT ; TK 3389 – BHTN

Tính các khoản trích theo lương

Tỉ lệ đóng BHXH, BHYT, BHTN, KPCĐ Kinh phí Bảo Bảo hiểm Bảo hiểm Tổng công đoàn hiểm xã y tế thất nghiệp hội Doanh nghiệp 2% 17,5% 3% 1% 23,5%

Người lao động 8% 1.5% 1% 10.5% Tổng 2% 26% 4.5% 2% 34%

Bảng tỷ lệ trích nộp các khoản bảo hiểm.

(Nguồn: Phòng kế toán)

3.3.3. Quy trình ghi sổ kế toán tiền lương, luân chuyển chứng từ

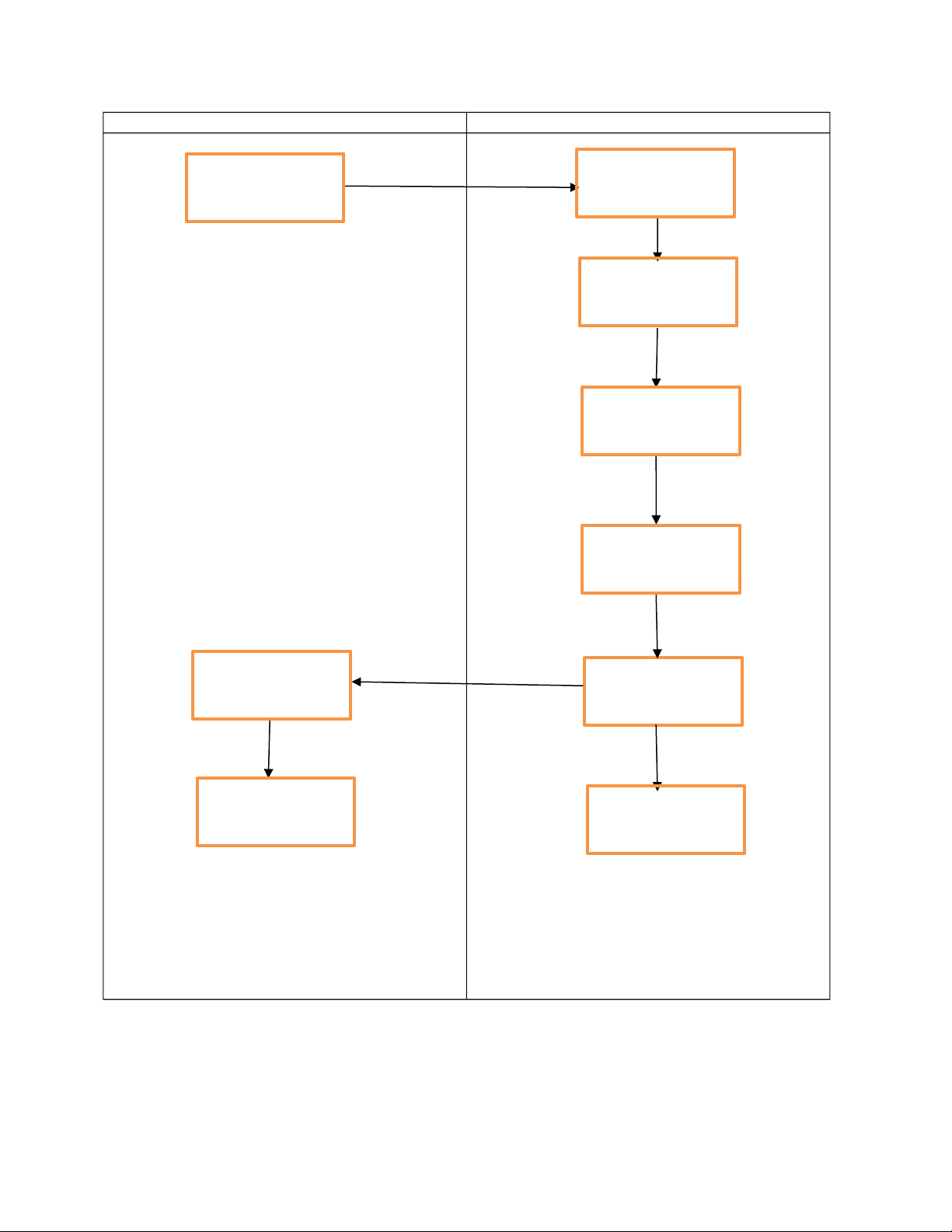

3.3.3.1. Quy trình ghi sổ kế toán tiền lương

Công ty áp dụng phần mềm MISA vào công tác kế toán và ghi sổ theo hình thức

Nhật kí chung . Phần mềm này là phần mềm dành cho các doanh nghiệp vừa và

nhỏ , đáp ứng đầy đủ các nghiệp vụ kế toán.

Dưới đây là sơ đồ trình tự ghi sổ kế toán trên phần mềm MISA 43 Bảng chấm công, bảng thanh toán các khoản BHXH, phiếu chi,ủy Sổ TK 334 nhiệm chi… Phần Sổ chi tiết TK mềm kế 334,338 toán Máy vi tính Bảng thanh Báo cáo tài chính,Báo cáo kế toán tiền lương, toán quản trị thanh toán các khoản BHXH …

Sơ đồ 11: Quy trình ghi sổ kế toán tiền lương

Giải thích sơ đồ: Căn cứ vào các chứng từ như bảng chấm công, bảng thanh

toán tiền lương, bảng thanh toán BHXH, phiếu chi, ủy nhiệm chi, giấy báo nợ, kế

toán vào sổ chi tiết thanh toán và lập bảng phân bổ tiền lương và BHXH, tiếp theo

kế toán nhập vào phần mềm các bút toán liên quan, phần mềm sẽ tự động đưa các

số liệu vào máy. Từ sổ nhật ký chung sẽ được đưa lên sổ cái TK 334, 338. 44

(1). Nhân viên trong công ty đi làm sau mỗi buổi làm đều tự động chấm công vào

danh sách có sẵn và gửi đến phòng kế toán

(2).Căn cứ vào bảng chấm công này nhân viên kế toán sẽ lập bảng tổng hợp lương

(3).Tính các khoản khấu trừ BHXH và thuế Thu Nhập cá nhân…

(4).Lên bảng tổng hợp lương đầy đủ cho nhân viên

(5). Lập phiếu chi tiền kế toán trưởng sẽ kiểm tra giám sát.

(6). Chi tiền do kế toán trưởng giám sát

(7). Phiếu chi được chuyển đến cho nhân viên các phòng

(8). Nhân viên nhận tiền và ký xác nhận

3.3.3.2. Quy trình luân chuyển chứng từ kế toán tiền lương 45 Nhân viên Phòng Kế Toán Đi làm, chầấm công 1 Tính lương theo quy định 2 Lập bảng tổng hợp lương 3 Khầấu trừ các khoản BHXH.. 4 Bảng tổng hợp lương đ ầầy đủ 5 7 Nhận phiêấu chi tiêần Phiêấu chi 8 6 Nhận tiêần và ký xác nhận Chi tiêần 46 Giải thích sơ đồ:

(1). Nhân viên trong công ty đi làm sau mỗi buổi làm đều tự động chấm công vào

danh sách có sẵn và gửi đến phòng kế toán

(2).Căn cứ vào bảng chấm công này nhân viên kế toán sẽ lập bảng tổng hợp lương

(3).Tính các khoản khấu trừ BHXH và thuế Thu Nhập cá nhân…

(4).Lên bảng tổng hợp lương đầy đủ cho nhân viên

(5). Lập phiếu chi tiền kế toán trưởng sẽ kiểm tra giám sát.

(6). Chi tiền do kế toán trưởng giám sát

(7). Phiếu chi được chuyển đến cho nhân viên các phòng

(8). Nhân viên nhận tiền và ký xác nhận 47 48 49

CHƯƠNG 4: NHẬN XÉT VÀ KIẾN NGHỊ HOÀN THIỆN TỔ CHỨC VÀ

CÔNG TÁC KẾ TOÁN TẠI CÔNG TY

4.1. Ưu điểm

Qua thời gian thực tập, tìm hiểu về công tác quản lý và công tác kế toán tại Công

ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành em thấy đây là một công ty

hạch toán kinh doanh độc lập.

Công tác tổ chức quản lý và công tác kế toán tại công ty có những ưu điểm sau:

+ Về mặt công tác quản lý: Mô hình quản lý của công ty nhỏ , do đó hoạt động của

các phòng ban , bộ phận được theo dõi sát sao, từ đó đánh giá được hiệu quả , chất

lượng nhằm phục vụ cho công tác quản trị của giám đốc.

+ Về bộ máy kế toán công ty: Bộ máy kế toán được xây dựng trên mô hình

tập trung là phù hợp với mô hình hoạt động của doanh nghiệp. Các phòng ban phối

hợp chặt chẽ với phòng kế toán đảm bảo công tác hạch toán trong đó có tiền lương.

Cán bộ kế toán có trình độ nghiệp vụ, chuyên môn cao, luôn ý thức trách nhiệm

trong công việc, chịu khó học hỏi nâng cao nghiệp vụ.

+ Việc sử dụng chứng từ, trình độ luân chuyển chứng từ và trình độ ghi chép

đảm bảo chứng từ lập ra có cơ sở thực tế và cơ sở quản lý giúp cho công tác giám

sát tiền lương và các khoản trích theo lương được chính xác và rõ ràng.

+ Công tác kế toán tiền lương và các khoản trích theo lương của công ty đã được

phân phối, tập hợp và phương pháp tính các khoản trích theo lương phù hợp

với đặc điểm kinh doanh của Công ty. Công ty đã có biện pháp tích cực trong việc

quản lý tiền lương và các khoản trích theo lương giúp công ty củng cố vị trí và ưu

thế cạnh tranh của mình. Bộ máy kế toán được tổ chức hợp lý theo đúng quy tắc

của một doanh nghiệp, đội ngũ nhân viên có trình độ, nhiều kinh nghiệm.

+ Bộ phận kế toán của công ty đã hoàn thành việc thanh toán tiền lương cho

cán bộ công nhân viên trong công ty rất cụ thể. Việc trả lương thực hiện theo đúng

theo các quy định hiện hành của Nhà nước về các chế độ BHXH, BHYT, BHTN, 50

KPCĐ, đảm bảo quyền lợi trực tiếp cho người lao động trong công ty cũng sử

dụng đầy đủ các chứng từ kế toán đã quy định trong chế độ ghi chép ban đầu về

tiền lương và thanh toán các chế độ bảo hiểm...

+ Phần mềm kế toán: các chế độ kế toán hiện hành, các mẫu chứng từ được thiết

kế sẵn, dễ dàng sử dụng, giúp kế toán giảm thiểu khối lượng công việc, tránh sai

sót trong quá trình ghi chép số liệu và từ đó cập nhật lên các sổ sách, báo cáo kế

toán, tiết kiệm thời gian, nâng cao hiệu quả.

+ Công ty áp dụng hệ thống sổ kế toán theo hình thức Nhật ký chung thuận lợi cho

công việc ghi chép, đối chiếu, kiểm tra, tránh được việc ghi chép nhiều. Hệ thống

sổ sách của Công ty được sử dụng theo đúng mẫu chung do Bộ tài chính quy định. 4.2 Tồn tại

Bên cạnh những ưu điểm trên , công ty còn tồn tại một số nhược điểm sau :

+ Chi tiền mặt, tiền gửi ngân hàng: Khi có đề nghị chi tiền ,kế toán sẽ lập phiếu

chi,ủy nhiệm chi rồi chuyển cho kế toán trưởng xem xét,nếu kế toán trưởng không

đồng ý sẽ hủy phiếu chi, ủy nhiệm chi, đây là một bước khá lãng phí.

+ Công ty đã đưa máy vi tính vào phục vụ công tác kế toán, nhưng vẫn chưa khai

thác tận dụng được hết chức năng của chúng.

f+ Ở đội xe, máy, cũng như khối văn phòng, lương được tính theo thời gian nên

phần lương mà người lao động nhận được không gắn liền với kết quả lao động mà

họ tạo ra do đó không khuyến khích được công nhân tích cực làm việc, dễ tạo nên

tư tưởng đối phó, làm cho đủ ngày ngày công mà không chú trọng đến năng suất lao động

+ Do công ty có số cán bộ công nhân viên nữ đang ở độ tuổi sinh nở chiếm số

lượng khá lớn nên việc nghỉ ốm đau, nghỉ thai sản... là điều thường xuyên xảy ra,

điều này cũng làm ảnh hưởng tới công tác tiền lương và các khoản trích theo lương.

+ Hiện nay công ty trả lương cho người lao động bằng tiền mặt. Với khối lượng 51

lớn dễ gây nhầm lẫn và sai sót

4.3. Kiến nghị hoàn thiện

-Công ty cần đào tạo bồi dưỡng cho kế toán kinh nghiệm ,thường xuyên cập nhật

hệ thống văn bản pháp luật,áp dụng triệt để phần mềm kế toán.

- Công ty nên thay đổi bước duyệt đối với chi tiền mặt, tiền gửi ngân hàng, khi có

đề nghị chi tiền, kế toán chỉ cần thong báo cho kế toán trưởng, nếu nhận được sự

đồng ý thì mới lập phiếu chi, ủy nhiệm chi.

- Cần đánh giá sát sao hơn về chất lượng làm việc của công nhân viên bằng một tổ

chuyên đánh giá năng lực và năng suất làm việc của cán bộ công nhân viên. Nên có

các hình thức thi đua khen thưởng...

- Kế toán tiền lương phải luôn tính toán để điều chỉnh số tiền nộp BH cho cơ quan

BH, đồng thời tính tiền chế độ cho mọi người nên không tránh khỏi việc nhầm lẫn, không kịp tiến độ. KẾT LUẬN

Doanh nghiệp đạt được những kết quả như ngày hôm nay là do các hoạt động

được tổ chức ngày càng hợp lý hơn,bộ máy kế toán được sắp xếp một cách khoa học.

Sau một thời gian thực tập tại Công ty và những kiến thức đã được học cùng

với sự hướng dẫn tận tình của TS. Trần Thị Thu Thủy cùng các anh chị trong công

ty đã giúp em hoàn thiện báo cáo này và bổ sung được nhiều kiến thức thực tiễn.

Song do thời gian thực tập còn hạn chế,bài báo cáo của em còn nhiều sai sót,

em kính mong sẽ nhận được những đóng góp ý kiến của quý thầy cô để bài báo cáo

của em được hoàn thiện hơn nữa.

Em xin chân thành cảm ơn TS Trần Thị Thu Thủy, người đã trực tiếp hướng

dẫn em để hoàn thiền tốt bài báo cáo này. 52

Em xin cảm ơn các anh chị trong Công ty TNHH Thương mại và Lữ hành

Quốc tế Hà Thành giúp đỡ và tạo điều kiện giúp em hoàn thiện báo cáo này. Em xin chân thành cảm ơn Sinh viên thực hiện Đỗ Thị Dịu

DANH MỤC TÀI LIỆU THAM KHẢO

-Các chứng từ sổ sách kế toán của công ty TNHH Thương mại và Lữ hành Quốc tế Hà Thành

-Giaó trình kế toán tài chính – Trường Đại học Lao Động Xã hội

- Giáo trình kế toán tài chính- Trường Học Viện Tài chính 53

Tài liệu liên quan:

-

Đề cương gợi ý cho chuyên đề thực hành nghề nghiệp | Học viên nông nghiệp Việt Nam

36 18 -

Introduction to Trac Nghiem - Instructor and Student Guide V2

71 36 -

Báo cáo thực tập: Phân tích hoạt động sản xuất kín - Học viện nông nghiệp Việt Nam

268 134 -

Báo cáo thực tập: Các hình thức trả lương của công ty cổ phần đầu tư phát triển Bắc Bình - Học viện nông nghiệp Việt Nam

550 275 -

Báo cáo thực tập kỹ thuật - Học viện nông nghiệp Việt Nam

522 261