Báo cáo thực tập giáo trình - Tìm hiểu về tình hình hoạt động kinh doanh của Công ty Cổ phần 22 | Học viện Nông nghiệp Việt Nam

Bài báo cáo này tập trung vào việc tìm hiểu về tình hình hoạt động kinh doanh của Công ty Cổ Phần 22. Nó bao gồm phân tích các đặc điểm, tình hình tổ chức quản lý, nhân sự và mục tiêu cụ thể của nghiên cứu.

Môn: Kế toán và Quản trị kinh doanh 32 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ***

6666 666666666 666666666 666666666 666666666 666666666 666

BÁO CÁO THỰC TẬP GIÁO TRÌNH

ĐỀ TÀI: TÌM HIỂU VỀ TÌNH HÌNH HOẠT

ĐỘNG KINH DOANH CỦA CÔNG TY CỔ PHẦN 22

Danh sách thành viên nhóm 40:

Phạm Việt Tùng MSV: 621461 (Nhóm Trưởng)

Nguyễn Thị Lệ MSV: 621420

Phạm Quang Duy MSV: 621392

Phạm Thị Linh MSV: 621425

Phạm Minh Đức MSV: 621480 Lớp :K62KEB

GV hướng dẫn : Ths. Trần Thị Thanh Huyền

HÀ NỘI 2019

LỜI CẢM ƠN

Để hoàn thành chuyên đề báo cáo thực tập này trước hết chúng

em xin gửi đến quý thầy, cô giáo trong khoa Kế toán và quản trị kinh

doanh Học Viện Nông Nghiệp Việt Nam lời cảm ơn chân thành. Đặc

biệt, chúng em xin gửi đến cô Trần Thị Thanh Huyền người đã tận tình

hướng dẫn, giúp đỡ em hoàn thành chuyên đề báo cáo thực tập này lời

cảm ơn sâu sắc nhất. Em xin chân thành cảm ơn Ban Lãnh Đạo, các

phòng ban của công ty Cổ Phần 22 đã tạo điều kiện thuận lợi cho em

được tìm hiểu thực tiễn trong suốt quá trình thực tập tại công ty. Cuối

cùng em xin cảm ơn các anh chị phòng kế toán của công ty Cổ Phần

22 đã giúp đỡ, cung cấp những số liệu thực tế để em hoàn thành tốt

chuyên đề thực tập tốt giáo trình lần một này.

Đồng thời nhà trường đã tạo cho em có cơ hội được thực tập ,

cho em bước ra đời sống thực tế để áp dụng những kiến thức mà các

thầy cô giáo đã giảng dạy. Qua công việc thực tập này em nhận ra nhiều

điều mới mẻ và bổ ích trong nghề kế toán để giúp ích cho công việc

sau này của bản thân. Vì kiến thức bản thân còn hạn chế, trong quá

trình thực tập, hoàn thiện chuyên đề này em không tránh khỏi những sai

sót, kính mong nhận được những ý kiến đóng góp từ thầy cô . MỤC LỤC

PHẦN I: MỞ ĐẦU

1.1. Đặt vấn đề

1.2. Mục tiêu nghiên cứu

1.3. Phạm vi nghiên cứu 1.3.1. Phạm vi không gian 1.3.2. Phạm vi thời gian 1.3.3. Phạm vi nội dung

PHẦN II: KẾT QUẢ NGHIÊN CỨU

2.1. Một số đặc điểm về địa điểm thực tập

2.1.1. Lịch sử hình thành và phát triển

2.1.2. Đặc điểm tổ chức quản lý, nhân sự

2.1.2.1. Tình hình tổ chức công ty cổ phần 22

2.1.2.2. Bộ máy kế toán của đơn vị (đối với ngành kế toán)

2.1.2.3. Tình hình nhân sự trong 3 năm 2016-2018

2.1.3. Tình hình tài sản, nguồn vốn của doanh nghiệp trong 3 năm 2016- 2018

2.1.4. Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2016-2018)

2.2. Phân tích ma trận SWOT

2.2.1. Môi trường bên ngoài: Cơ hội, Thách thức?

2.2.2. Yếu tố bên trong: điểm mạnh, điểm yếu?

PHẦN III: KẾT LUẬN

DANH MỤC BẢNG, SƠ ĐỒ

Sơ đồ 2.1.Tổ chức bộ máy kế toán và cơ chế quản lý tài chính tại Công ty cổ phần 22

Sơ đồ 2.2.Tổ chức bộ máy kế toán tại Công ty cổ phần 22 Bảng

2.1.Tình hình nhân sự trong 3 năm 2016-2018

Bảng 2.2.Tình hình Tài sản – Nguồn vốn của doanh nghiệp trong 3 năm 2016- 2018

Bảng 2.3.Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2016-2018)

Biểu đồ 2.1. Cơ cấu tài sản của Công ty giai đoạn 2016 – 2018

Biểu đồ 2.2. Cơ cấu nguồn vốn của Công ty giai đoạn 2016 - 2018

PHẦN I: MỞ ĐẦU

1.1. Đặt vấn đề

Trong quá trình học tập tại trường Học Viện Nông Nghiệp Việt Nam, với sự

nhiệt tình giảng dạy, dưới sự hướng dẫn của các thầy, cô giảng viên chúng em đã

được cung cấp đầy đủ những lý luận, phương pháp nghiên cứu và hệ thống kế

toán.Nhưng để có thể vận dụng được những kiến thức đã học thì không thể thiếu

những kiến thực thực tế. Vì vậy thực tập, thực hành kế toán tại doanh nghiệp là

vô cùng cần thiết, giúp sinh viên chúng em rút ngắn khoảng cách từ lý thuyết đến thực tế.

Nhiều bạn sinh viên thậm chí chuẩn bị ra trường rồi vẫn chưa định hình

được công việc mình sẽ làm là gì và nó như thế nào. Thực tập sẽ coi như một

liều “thuốc thử”, giúp bạn xem xét được bản thân mình có yêu thích hay phù

hợp với công việc này không? Bạn mong muốn làm một công việc như thế nào?

Công việc theo chuyên ngành bạn đang học có đúng như những gì bạn tưởng

tượng không? Thực tập cho bạn cái nhìn rõ nét và cụ thể hơn về hướng đi của

bản thân trong tương lai. Khi đi làm, mọi thứ sẽ khác xa so với lớp học bình

thường của bạn. Không còn ngủ gật trong giờ, đi học muộn hay trốn làm bài tập.

Bạn sẽ phải thực hiện đúng giờ giấc công ty, hoàn thành hết các nhiệm vụ được

giao và có thái độ thực sự nghiêm túc khi làm việc. Bạn sẽ được làm quen và

trải nghiệm các kỹ năng mềm như làm việc nhóm, giao tiếp, quản lý… thay vì

ngồi ngáp ngắn ngáp dài với đống triết học Mác – Lenin hay kinh tế vĩ mô. Thực

tập là một cơ hội để sinh viên học hỏi, áp dụng những lý thuyết được học vào

thực tế và làm quen với môi trường làm việc quy củ và có được thành công cao

hơn khi đi làm thực sự.Thực tập chính là cầu nối giúp cho chúng em tiếp cận

được với công việc của chúng em sau khi ra trường.Nhận thấy tầm quan trọng

của thực tập đến công việc của chúng em sau khi ra trường nên chúng em đã

được nhà trường sắp xếp phân công thực tập tại Công Ty Cổ Phần 22.

1.2. Mục tiêu cụ thể

- Tìm hiểu các đặc điểm và tình hình kinh doanh của công ty cổ phần 22:

+ Quá trình hình thành và phát triển + Cơ cấu tổ chức

- Phân tích các điểm mạnh, điểm yếu, cơ hội và thách thức với hoạt

động kinh doanh của công ty cổ phần 22 1

1.3. Phạm vi nghiên cứu 1.3.1. Phạm vi không gian - Công ty Cổ phần 22

- Địa chỉ: Số 763 – Đường Nguyễn Văn Linh – Phường Sài Đồng – Quận Long Biên – TP. Hà Nội 1.3.2. Phạm vi thời gian

- Thực tập tại công ty: từ 04/11 đến 17/11

- Nghiên cứu tình hình công ty qua 3 năm từ 2016 - 2018 1.3.3. Phạm vi nội dung

Tình hình hoạt động sản xuất kinh doanh của doanh nghiệp 2

PHẦN II: KẾT QUẢ NGHIÊN CỨU

2.1. Một số đặc điểm về địa điểm thực tập

2.1.1. Lịch sử hình thành và phát triển

- Tên công ty: Công ty cổ phần 22

- Tên tiếng anh: 22 JOINT – STOCK COMPANY - Tên viết tắt: 22 JSC

- Trụ sở chính: Số 763 – Đường Nguyễn Văn Linh – P. Sài Đồng –

Q. Long Biên – TP. Hà Nội

- Người đại điện pháp luật: Ông Trương Ngọc Toán – Chủ tịch hội đồng

quản trị Công ty cổ phần 22

- Vốn điều lệ: 35.500.000.000 VNĐ - Điện thoại: 024 382762 - Fax: 024 38276928

- Webbsite: http://congty22.net.vn - Email: Info@congty22.com.vn - Mã số thuế: 0100512724 - Quan hệ cổ đông: + Mã chứng khoán: C22 + Sàn niêm yết: Upcom

+ Ngày bắt đầu niêm yết: 24/05/2018

+ Số lượng cổ phiếu lưu hành: 3.550.000 cổ phiếu

Những đặc điểm Công ty Cổ phần 22 là doanh nghiệp thuộc ngành

Hậu cần Quân đội, tiền thân là Xưởng chế biến thực phẩm 22, thành

lập ngày 22/12/1970. Những ngày đầu thành lập, Xưởng được xây dựng

theo hình thức dã chiến, có 5 phân xưởng sản xuất, đặt dưới sự lãnh đạo

chỉ huy trực tiếp của lãnh đạo chỉ huy Kho 205-Cục Quân nhu. Năm

1973, Xưởng trở thành Xí nghiệp 22 và được điều về trực thuộc Cục Quân nhu. Từ năm 3

1987, Xí nghiệp 22 trực thuộc Tổng cục Hậu cần. Ngày 22 tháng 4 năm

1996 Thủ trưởng Bộ Quốc phòng ban hành quyết định số 568/QĐ-QP đổi

tên Xí nghiệp 22 thành Công ty 22 thuộc Tổng cục Hậu cần. Trong quá

trình phát triển, Công ty 22 được tiếp nhận thêm Xí nghiệp 24 từ Cục

Quân nhu (Quyết định số 78/QĐ- H16 ngày 11/5/1996) và Xí nghiệp

198 từ Công ty 20 (Quyết định số 444/QĐ-H16 ngày 15/9/2003). Thực

hiện chủ trương sắp xếp đổi mới doanh nghiệp Nhà nước của Thủ tường

Chính phủ tháng 7 năm 2005, Bộ trưởng Bộ Quốc phòng ra quyết định số

1359/QĐ-QP cổ phần hóa Công ty 22. Ngày 01 tháng 11 năm 2007,

Công ty Cổ phần 22 chính thức ra mắt và hoạt động theo mô hình Công

ty cổ phần, Nhà nước sở hữu trên 50% vốn điều lệ.

Công ty Cổ phần 22 sản xuất kinh doanh các ngành nghề cơ bản như

chế biến lương thực, thực phẩm, sản xuất các sản phẩm cơ, kim khí,

giáo dục mầm non… phục vụ Quân đội và đời sống dân sinh. Đáp ứng

nhu cầu trong nước và xuất khẩu. Thực hiện sứ mệnh “ Mang đến cho

người tiêu dùng những sản phẩm ưu việt, tiện ích, an toàn, giàu dinh dưỡng”

Trong năm vừa qua cùng với việc mở rộng thị trường các sản phẩm

bánh quy, lương khô truyền thống, Công ty đang tích cực nghiên cứu,

đối mới công nghệ sản xuất, sử dụng các nguyên liệu có nguồn gốc

thực vật an toàn, dể hấp thụ trong các sản phẩm chất lượng cao đặc

biệt các loại lương khô cao cấp Golfman, lương khô Matcha Trà

xanh…. Đã tích cực nghiên cứu, cải tiến và chế thử một số sản phẩm

mới có tính lưỡng dụng chào bán và giới thiệu sản phẩm đến một số

đơn vị trong và ngoài quân đội. Các mặt hàng cơ kim khí đã từng bước

khẳng định uy tín, chất lượng sản phẩm.

Thực hiện chiến lược phát triển công ty giai đoạn 2013-2015 tầm

nhìn 2020, tháng 12/2014 Công ty thành lập Trung tâm dịch vụ xử lý

nước nhằm mở rộng ngành nghề kinh doanh, tạo thêm thu nhập cho

người lao động. Hiện tại Trung tâm đã thâm nhập được vào thị trường

và đang triển khai nhiều dự án về lắp đặt các thiết bị xử lý nước cho các

quân khu, quân đoàn và các khu dân cư. 4

(Nguồn: Văn Phòng – Công ty cổ phần 22)

2.1.2. Đặc điểm tổ chức quản lý, nhân sự

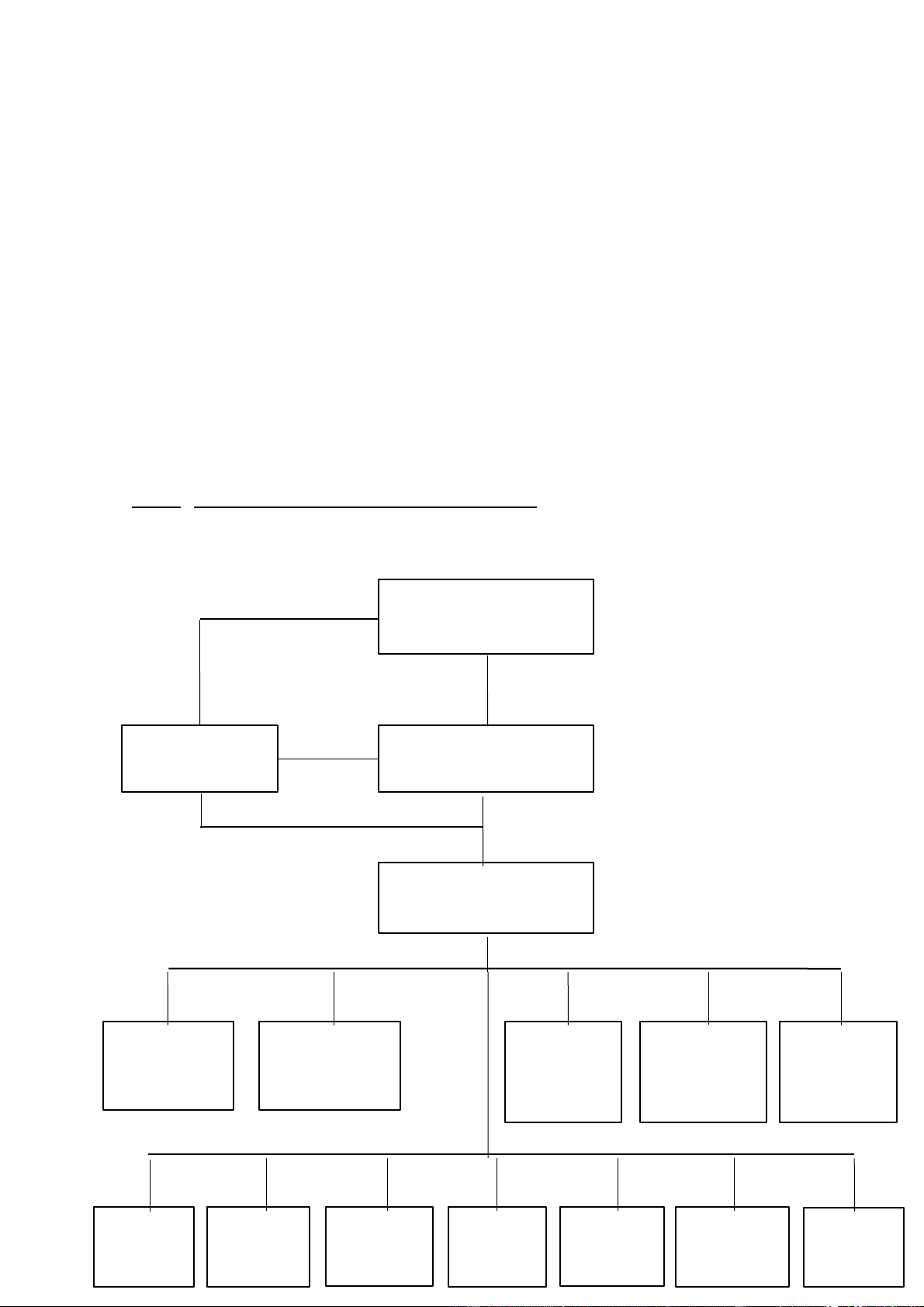

2.1.2.1. Tình hình tổ chức công ty cổ phần 22 ĐẠI HỘI ĐỒNG CỔ ĐÔNG Ban Kiểm Soát Hội Đồng Quản Trị Ban Điều hành Phòng Phòng Phòng Phòng Văn phòng Kế hoạch –tổ Tài chính - Kế Kỹ thuật – Thương mại – chức sản xuất toán công nghệ Thị trường 5 Xí nghiệp Xí nghiệp Xí nghiệp Tru ng tâm Trung tâm Chi nhánh Trường 198 24 22 Xử lý Áp lực nồi TP. Hồ Chí Mầm non nước hơi Minh

Sơ đồ 2.1 Tổ chức bộ máy kế toán và cơ chế quản lý tài chính tại

Công ty cổ phần 22

(Nguồn: Văn phòng công ty cổ phần 22)

*Chức năng của từng phòng:

Công ty cổ phần 22 được tổ chức bao gồm: 05 phòng chức năng

nghiệp vụ và 07 đơn vị thành viên hạch toán phục thuộc gồm Xí nghiệp

22, Xí nghiệp 24, Xí nghiệp 198, Trung tâm Dịch vụ xử lý nước, Trung

tâm Áp lực nồi hơi 22, Chi nhánh Tp. Hồ Chí Minh và Trường Mầm non.

- Phòng Kế hoạch - Tổ chức sản xuất

+Tham mưu cho chỉ huy Công ty trong các hoạt động sản xuất kinh

doanh, xây dựng kế hoạch sản xuất kinh doanh tháng, quí, năm, chiến

lược sản xuất kinh doanh trung và dài hạn.

+ Tham mưu đề xuất xây dựng và tổ chức thực hiện định mức lao

động; Tham mưu đề xuất và tổ chức thực hiện các chế độ chính sách lao động, tiền lương.

+ Tham mưu cho chỉ huy Công ty trong công tác tuyển dụng lao động;

theo dõi, quản lý hệ thống tổ chức, biên chế.

+ Tham mưu tổ chức và triển khai công tác cung ứng vật tư, nguyên,

nhiên liệu, phụ tùng, khuôn mẫu cho sản xuất theo các đơn hàng hoặc hợp đồng kinh tế. 6

+ Chủ trì phối hợp với các phòng nghiệp vụ tham mưu cho chỉ huy

Công ty trong việc đàm phán ký kết các hợp đồng kinh tế (HĐKT). Tổ

chức thực hiện và thanh lý các hợp đồng kinh tế.

Theo dõi toàn bộ HĐKT trong cty.

+ Chủ trì phối hợp với các phòng nghiệp vụ xây dựng giá thành các

sản phẩm kinh tế (KT) và Quốc phòng (QP). Chịu trách nhiệm chính,

phối hợp cùng các cơ quan, xí nghiệp xây dựng phương án đấu thầu các sản phẩm QP và KT.

+ Tổ chức điều độ sản xuất theo tháng, quý, năm trong toàn Công ty.

+ Tiêu thụ toàn bộ các sản phẩm hàng quốc phòng và các hàng kinh tế kim khí khác.

+ Nhập xuất vật tư, nguyên liệu, trong toàn Công ty; Nhập xuất thành

phẩm hàng quốc phòng và các hàng kinh tế kim khí khác.

+ Tổ chức chỉ đạo thanh quyết toán vật tư với các đầu mối sản xuất

theo tháng, quý, năm hoặc các đợt, lô sản xuất.

+ Tham mưu và tổ chức chỉ đạo công tác kiểm kê, theo dõi, quản lý

hệ thống kho trong Công ty.

+ Lập các báo cáo gửi Tổng cục, Cục chuyên ngành kết quả sản xuất

kinh doanh theo định kỳ thường xuyên cũng như đột xuất. Chuẩn bị các

báo cáo giao ban của Công ty.

- Phòng Tài chính kế toán

+ Tham mưu cho chỉ huy Công ty trong công tác tổ chức, quản lý và

giám sát hoạt động kinh tế, tài chính, hạch toán và thống kê.

+ Theo dõi, phân tích và phản ánh tình hình biến động của tài sản,

nguồn vốn, cung cấp thông tin về tin về tình hình tài chính, kinh tế cho

chỉ huy trong công tác điều hành và hoạch định sản xuất kinh doanh.

+ Thực hiện công tác hạch toán kế toán toàn Công ty theo Luật kế toán,

các qui định pháp lý hiện hành và Điều lệ Công ty. 7

+ Chịu trách nhiệm thu nhận, xử lý và hệ thống hoá toàn bộ thông tin kế

toán phục vụ cho quản lý kinh tế, tài chính của Công ty. Lưu trữ, bảo

quản chứng từ và sổ sách kế toán theo qui định.

+ Xây dựng kế hoạch, theo dõi quản lý tình hình sử dụng nguồn vốn trên

nguyên tắc phát triển vốn và sử dụng vốn có hiệu quả.

+ Xây dựng kế hoạch tài chính phù hợp với kế hoạch sản xuất kinh

doanh. Phối hợp với các phòng nghiệp vụ và bộ phận có liên quan xây

dựng Kế hoạch sản xuất kinh doanh, Kế hoạch tiền lương và Giá thành sản phẩm.

+ Xác định và phản ánh chính xác, kịp thời kết quả sản xuất kinh

doanh, kiểm kê định kỳ tài sản và nguồn vốn theo qui định.

+ Xây dựng các qui chế quản lý và giám sát hoạt động tài chính kế toán.

+ Thực hiện chế độ báo cáo tài chính theo qui định của Nhà nước, Bộ

Quốc phòng và Điều lệ Công ty.

+ Theo dõi chi tiết, chủ động phối hợp với các bộ phận có liên quan

trong công tác đôn đốc thu hồi công nợ, giảm chiếm dụng vốn của khách hàng.

- Phòng Kỹ thuật – Công nghệ

+ Tham mưu cho chỉ huy về công tác phát triển công nghệ, đầu tư thiết bị sản xuất.

+ Nghiên cứu, thiết kế sản phẩm mới, mẫu mã, kiểu dáng mới, công nghệ mới.

+ Xây dựng định mức kinh tế kỹ thuật, quy trình, quy phạm kỹ thuật.

+ Xây dựng, quản lý thực hiện ĐMVT, kiểm tra, giám sát chất lượng

vật tư, thành phẩm trong toàn Công ty.

+ Xây dựng kế hoạch, chỉ đạo triển khai công tác sáng kiến cải tiến kỹ thuật. 8

+ Đào tạo, hướng dẫn công nhân công nghệ sản xuất lương thực, thực phẩm.

+ Theo dõi và đôn đốc thực hiện hệ thống quản lý chất lượng ISO.

+ Công tác đăng kiểm sản phẩm, công bố chất lượng sản phẩm.

+ Quản lý thiết bị máy móc toàn Công ty. Lập kế hoạch bảo dưỡng,

sửa chữa định kỳ máy móc thiết bị.

+ Phối hợp với các phòng nghiệp vụ xây dựng giá thành các sản phẩm KT và QP.

+ Phối hợp với các phòng nghiệp vụ trong việc đàm phán về mặt kỹ

thuật các hợp đồng kinh tế.

+ Phối hợp cùng các cơ quan xây dựng phương án đấu thầu các sản

phẩm quốc phòng và kinh tế.

+ Lập kế hoạch thay thế, sửa chữa các hạng mục thiết bị đảm bảo thay thế kịp thời.

+ Kiểm định các thiết bị yêu cầu nghiêm ngặt về ATLĐ và thiết bị đo lường.

+ Triển khai các công tác an toàn kỹ thuật, an toàn lao động, vệ sinh

công nghiệp, bảo vệ môi trường

+ Lập các báo cáo gửi Tổng cục, Cục chuyên ngành về công tác kỹ

thuật theo định kỳ thường xuyên cũng như đột xuất.

+ Kết hợp các cơ quan lập dự trù vật tư theo kế hoạch sản xuất.

+ Phối hợp cùng các cơ quan tìm kiếm việc làm, tiêu thụ sản phẩm, sản phẩm mới.

+ Giám sát việc thực hiện các quy định về quản lý sử dụng internet.

Phụ trách, phát triển trang Website của Công ty.

+ Thực hiện các nhiệm vụ khác cấp trên giao. 9

- Phòng Thương mại - Thị trường

+ Tham mưu cho chỉ huy Công ty về xây dựng kế hoạch chiến lược

phát triển thị trường, xây dựng các chính sách bán hàng, đề xuất

mạng lưới tiêu thụ sản phẩm hướng tới các nhà phân phối chuyên

nghiệp có năng lực tại vùng thị trường để tiêu thụ sản phẩm của Công ty.

+ Tham mưu cho chỉ huy Công ty trong các hoạt động thương mại.

+ Tham mưu cho Chỉ huy Công ty tổ chức mạng lưới Kinh doanh

thương mại trong phạm vi hoạt động SX - KD của Công ty được pháp

luật cho phép, phân phối các sản phẩm kinh doanh thương mại.

+ Tham mưu cho Lãnh đạo Công ty trong việc lập kế hoạch tiêu thụ

trong tháng, quý, năm và từng giai đoạn, tổ chức việc bán sản phẩm đáp

ứng nhu cầu thị trường nhằm tiêu thụ được nhiều sản phẩm với hiệu quả cao nhất.

+ Tổ chức triển khai và nắm bắt các thông tin của thị trường như: Thu

nhập, quản lý, phân tích thị trường và khách hàng. Công ty hỗ trợ,

chăm sóc quản lý khách hàng và thúc đẩy bán hàng, công tác tiếp thị

bán hàng và giới thiệu phát triển sản phẩm mới, công tác xây dựng

thương hiệu sản phẩm và hình ảnh Công ty.

+ Tìm kiếm khách hàng mới, thị trường mới, cập nhật tổng hợp, phân

tích và đưa ra những phản hồi từ thị trường, thông tin về đối thủ cạnh

tranh, đề xuất những hoạt động phản ứng lại đối thủ cạnh tranh nhằm

chiếm ưu thế trên thị trường.

+ Phối hợp với các cơ quan nghiệp vụ tổ chức thương thảo và ký kết

Hợp đồng kinh tế tiêu thụ sản phẩm lương thực thực phẩm, quản lý,

thực hiện và thanh lý các Hợp đồng kinh tế.

+ Kết hợp với các cơ quan nghiệp vụ liên quan trong việc tiêu thụ sản

phẩm, thiết kế mẫu mã bao bì các sản phẩm, xây dựng giá thành, vận

chuyển hàng hóa và phối hợp cùng phòng tài chính đôn đốc thu hồi công nợ. 10

+ Tổ chức chào hàng, giới thiệu, quảng bá và bán hàng tại cửa hàng

giới thiệu sản phẩm và thị trường Hà Nội có hiệu quả.

+ Quản lý các phương tiện vận tải, định mức tiêu hao nhiên liệu phục vụ

công tác tiêu thụ sản phẩm và nhiện vụ khác.

- Văn phòng

+ Tham mưu, đề xuất với Đảng uỷ và Bí thư Đảng ủy các nội dung, biện

pháp tiến hành công tác Đảng (CTĐ), công tác chính trị (CTCT) trong

đơn vị. Xây dựng kế hoạch CTĐ, CTCT, theo dõi và hướng dẫn, kiểm

tra việc thực hiện của các cơ quan, đơn vị.

+ Chủ động phối hợp, hiệp đồng với các phòng, ban và cơ quan uỷ ban

kiểm tra đảng để thực hiện nghị quyết của Đảng uỷ, nhiệm vụ của đơn vị và kế hoạch CTĐ, CTCT.

+ Hướng dẫn, kiểm tra các cơ quan, đơn vị và trực tiếp tổ chức tiến

hành CTĐ, CTCT trong các nhiệm vụ, trọng tâm là nhiệm sản xuất kinh

doanh; quản lý, khai thác cơ sở vật chất kỹ thuật, công nghệ, xây dựng

lực lượng tự vệ và các nhiệm vụ đột xuất được giao.

+ Tổ chức bồi dưỡng, tập huấn nghiệp vụ cho cấp uỷ viên, cán bộ,

nhân viên CTĐ, CTCT trong đơn vị theo phân cấp.

+ Chỉ đạo và hướng dẫn xây dựng các tổ chức quần chúng vững mạnh,

hoạt động đúng chức năng, nhiệm vụ, tham gia xây dựng Đảng; thực

hiện tốt quy chế dân chủ ở cơ sở.

+ Hướng dẫn cấp dưới và trực tiếp tổ chức sơ kết, tổng kết rút kinh

nghiệm CTĐ, CTCT trong từng thời kỳ, từng nhiệm vụ, từng mặt công

tác và báo cáo kết quả hoạt động CTĐ, CTCT lên cấp trên theo quy định.

+ Lập kế hoạch kinh phí CTĐ, CTCT báo cáo Đảng uỷ và Giám đốc phê

duyệt; quản lý, kiểm tra sử dụng kinh phí, vật tư, trang bị CTĐ, CTCT

đúng mục đích, đúng đối tượng, đạt hiệu quả thiết thực.

+ Tham mưu đề xuất cho chỉ huy về công tác xây dựng cơ bản, quản

lý doanh trại. Theo dõi, quản lý các khu vực đất hợp tác kinh doanh. 11

+ Quản lý sử dụng các phương tiện vận tải (xe ô tô con) đúng quy định.

+ Thực hiện công tác văn thư lưu trữ, công tác nội bộ, công tác hành chính văn phòng.

+ Hướng dẫn và kiểm tra công tác hậu cần, quân y, bảo vệ đối với các

đơn vị; Theo dõi và quản lý công tác Phòng chống cháy nổ và Bệnh

nghề nghiệp toàn Công ty.

- Tại Các xí nghiệp 22,24,198, trung tâm xử lý nước, trung

tâm áp lực nồi hơi

Tổ chức thực hiện sản xuất theo kế hoạch công ty giao, theo dõi tiến

độ và chất lượng sản phẩm.

- Chi nhánh TP Hồ Chi Minh

Thực hiện việc giới thiệu và bán các sản phẩm của công ty. Thay mặt

công ty ký kết giao dịch các hợp động kinh tế phía Nam.

- Trường mầm non

Thực hiện việc nhận trẻ trong địa bàn phường Long Biên, các trẻ là con

em cán bộ công nhân viên trong Công ty CP 22 và các trẻ trong địa bàn

lân cận khác.Chăm sóc và giáo dục trẻ theo đúng chương trình đổi mới

hiện hành của Bộ Giáo dục và Đào tạo. 12

2.1.2.2. Bộ máy kế toán của đơn vị (đối với ngành kế toán): 13 t cá rí lư K l ng t ho g o h á e ả và n o n t h K a n ế h t o to á á n n t s c iê ả K K h u n i ế ế t xu h t t p o o ụ ấ h á á t í n , , n t rư ở K ng h n th ế à g n u t â g n ế o , á n v K s ậ đ ả t ế ị n tư nh t o c ố , á tà n i Th ủ qu ỹ

Sơ đồ 2.2. Tổ chức bộ máy kế toán tại Công ty cổ phần 22

(Nguồn: Phòng tài chính – kế toán Công ty cổ phần 22)

- Kế toán trưởng: Chịu trách nhiệm về công tác tài chính, kế toán trước

Nhà nước và Công ty. Tham mưu cho Giám đốc về chiến lược, sách

lược các chính sách tài chính ngắn, trung và dài hạn.

- Kế toán lương và các khoản trích theo lương: Tính đúng đủ, thanh

toán kịp thời tiền lương và các khoản liên quan khác cho người lao

động. Tính toán, phân bổ hợp lý chính xác chi phí tiền lương, tiền công

và các khoản trích BHXH, BHYT, KPCĐ cho các đối tượng sử dụng liên quan. 14

- Kế toán thanh toán: Kiểm soát chứng từ thu, chi, giám sát việc phát

lương công ty. Kế toán thu chi tiền mặt, tạm ứng văn phòng.

- Kế toán chi phí sản xuất và tiêu thụ : Hạch toán kế toán để tính

đúng, tính đủ chi phí sản xuất để tính giá thành sản phẩm. Phản ánh kịp

thời chính xác tình hình xuất bán thành phẩm, tính chính xác các khoản

giảm trừ và thanh toán với bộ phận kế toán thuế các khoản thuế phải

nộp, tính toán chính xác các chi phí phát sinh trong quá trình tiêu thụ

sản phẩm, xác định kết quả hoạt động tiêu thụ.

- Kế toán ngân hàng, kế toán thuế: Hạch toán kế toán về thuế và

các nghĩa vụ với Nhà nước, báo cáo số liệu theo yêu cầu. Thực hiện

theo dõi, kê khai và thanh, quyết toán thuế.

- Bộ phận kế toán vật tư, tài sản cố định: ghi chép, phản ánh tổng

hợp số liệu về tình hình thu mua, vận chuyển bảo quản, nhập - xuất -

tồn kho vật liệu, công cụ dụng cụ. Ghi chép phản ánh tổng hợp số liệu

về tăng giảm TSCĐ, tình hình trích khấu hao và phân bổ khấu hao vào

quá trình sản xuất kinh doanh của công ty.

- Thủ quỹ: Theo dõi tiền của Công ty cũng như tiền gửi tại các Ngân

hàng, kho bạc Nhà nước, theo dõi các khoản thu chi hàng ngày. Kiểm kê

sổ quỹ thực tế với các sổ sách, nếu có chênh lệch thì phải đối chiếu và xử lý ngay.

Các chính sách, chế độ kế toán áp dụng tại Công ty :

- Chế độ kế toán: Công ty Cổ phần 22 áp dụng hệ thống chế độ kế toán

cho doanh nghiệp lớn theo Thông tư 200/2014/TT - BTC ngày

22/12/2014 của Bộ trưởng Bộ tài chính.

- Hình thức kế toán: Công ty Cổ phần 22 tổ chức hạch toán theo hình

thức kế toán chứng từ ghi sổ. Đây là hình thức kế toán phù hợp với đặc

điểm sản xuất kinh doanh và yêu cầu quản lý của công ty. 15 16

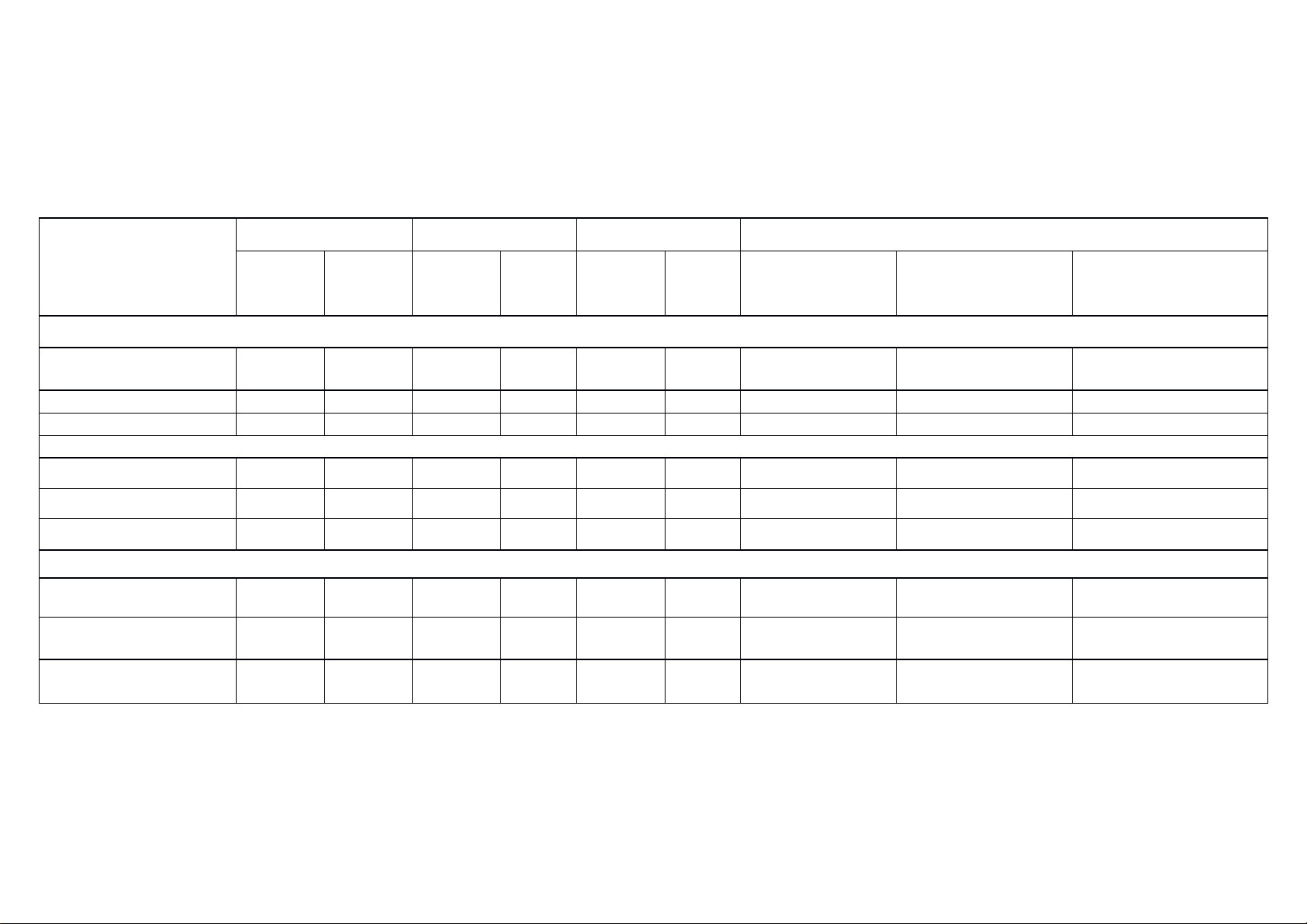

2.1.2.3. Tình hình nhân sự của công ty trong 3 năm 2016-2018

Bảng 2.2. Tình hình nhân sự trong 3 năm 2016-2018 2016 2017 2018 Chênh lệch Chỉ tiêu Số lượng Cơ cấu

Số lượng Cơ cấu Số lượng Cơ cấu (người) (%) (người) (%) (người) (%) 2017/2016 2018/2017 Bình quân

1. Phân theo độ tuổi >45 7 7 8 6,66 8 5 114,29 100,00 107,14 >30 33 33 32 26,67 60 37,5 96,97 187,50 142,23 >18 60 60 80 66,67 92 57,5 133,33 115,00 124,17

2. Phân theo trình độ học vấn Đại học 20 20 20 16,67 22 13,75 100,00 110,00 105,00 Cao đẳng 3 3 4 3,33 6 3,75 133,33 150,00 141,67 Phổ thông 77 77 96 80 132 82,5 124,68 137,50 131,09

3. Phân theo tính chất công việc Trực tiếp 75 75 93 77,5 127 79,375 124,00 136,56 130,28 Gián tiếp 25 25 27 22,5 33 20,625 108,00 122,22 115,11

Tổng số LĐ 100 100 120 100 160 100 120 133,33 126,67

(Nguồn: Văn phòng công ty cổ phần 22) 17 Từ bảng 2.2 ta thấy: -Phân theo độ tuổi

+ Tổng số lao động qua 3 năm có sự thay đổi cụ thể là: năm 2017 tăng

20 người (tăng 6,67%) so với năm 2016 và tăng 30 người (tăng 9,37%)

so với năm 2018 do khối lượng công việc tăng, do yêu cầu trình độ

công việc đòi hỏi kiến thức chuyên môn.

+ Độ tuổi trên 45 năm 2017 giảm 5 người (giảm 1,565%) so với năm

2016 và tiếp tục giảm 5 người (giảm 18,7%) so với năm 2018 do lao

động về hưu, tuổi tác cao không phù hợp với công việc.

+ Độ tuổi trên 30 năm 2017 tăng 10 người (tăng 3,15%) so với năm

2016 và năm 2018. Vì lao động trên 45 tuổi nghỉ hưu nên công ty tuyển thêm lao động.

+ Đa số lao động của công ty trên 18 tuổi (chiếm khoảng 50% tổng số

lao động) tiếp theo là độ tuổi từ 30 trở lên (chiếm khoảng 34% tổng số

lao động). Độ tuổi từ 45 trở lên chỉ chiếm khoảng 15%. Như vậy có thể

thấy công ty có đội ngũ lao động tương đối trẻ phù hợp với điều kiện

sản xuất của công ty do lao động của công ty trên 18 tuổi chiếm

khoảng 50% tổng số lao động nên đội ngũ lao động của công ty trẻ.

-Phân theo trình độ học vấn:

+ Tỷ lệ lao động phổ thông cao hơn (chiếm 60%) so với lao động có

bằng cấp vì công việc chủ yếu là gia công và đóng gói làm việc tại các

phân xưởng nên lao động phổ thông có thể đáp ứng được công việc của công ty.

+ Số lao động có trình độ đại học năm 2017 tăng 10 người (tăng

7,16%) so với năm 2016 và năm 2018. Vì nhu cầu công việc yêu cầu

kiến thức trình độ cao nên số lao động có trình độ đại học tăng.

+ Số lao động có trình độ cao đẳng tăng 35 người từ năm 2016 đến

năm 2017 (tăng 59,33%) và từ năm 2017 đến năm 2018 giảm 10 người

( giảm 19,32%). Vì số lao động có trình độ cao đẳng không đáp ứng

được yêu cầu công việc của công ty. 18

+ Số lao động có trình độ phổ thông giảm 25 người năm 2017 và tăng

30 người năm 2018 như vậy số lao động ở trình độ phổ thông biến đổi không đáng kể.

-Còn theo tính chất công việc thì tỷ lệ lao động trực tiếp năm 2017 tăng

20 người và năm 2018 tăng 30 người so với năm liền kề trước đó.

Trong khi đó tỷ lệ lao động gián tiếp qua các năm không thay đổi. Vì do

công việc của công ty là sản xuất chủ yếu vẫn là gia công vận hành máy móc. 19

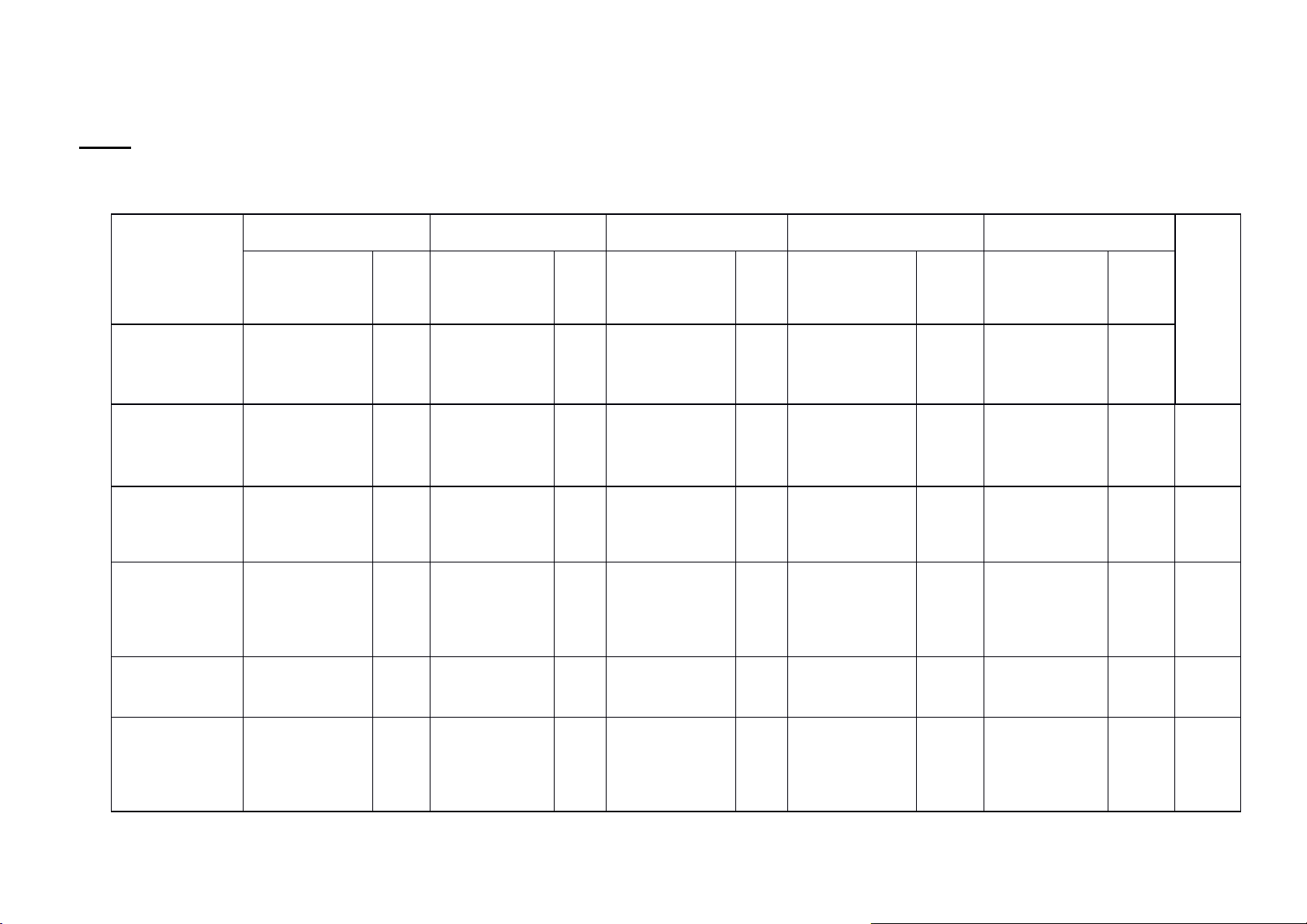

2.1.3. Tình hình tài sản – nguồn vốn của doanh nghiệp trong 3 năm 2016- 2018 :

Bảng 2.2. Tình hình Tài sản- Nguồn vốn của doanh nghiệp trong 3 năm 2016- 2018 Năm 2016 Năm 2017 Năm 2018 2017/2016 2018/2017 Chỉ tiêu Cơ Cơ Cơ Số tiền Số tiền Số tiền Số tiền Tỷ Số tiền Tỷ Bình cấu cấu cấu (VNĐ) (VNĐ) (VNĐ) (VNĐ) lệ % (VNĐ) lệ % (%) (%) (%) quân - -

A.Tài sản ngắn 143.116.26 71, 197.033.6 77, 159.539.71 74, hạn 53.917.390 37,6 37.493.94 19,0 6.499 19 56.531 71 4.858 12 .032 7 1.673 3 9,32 I.Tiền - và các khoản 23.136.950. 11,5 79.488.428. 31, 76.141.540. 35, 56.351.478. 243,5 119,6 tương 3.346.887.7 đương 180 1 758 35 976 37 tiền 578 6 82 -4,21 7 II. Các khoản - phải 28.508.960. 14,1 78.470.113. 30, 43.150.422. 20, thu ngắn 49.961.153. 175,2 35.319.690. - hạn 088 8 096 95 874 05 008 5 222 45,01 65,12 - III. Hàng tồn 90.537.785. 45,0 38.762.618. 15, 39.935.277. 18, kho 500 4 510 29 875 55 51.775.166. - 1.172.659.3 - 990 57,19 65 3,03 27,08 IV.Tài sản ngắn - - - hạn 282.496.16 0,1 0,1 923.570.731 0,46 312.473.133 7 1 5 641.074.564 69,41 29.976.966 10,61 29,40 khác - - B.

Tài sản dài 57.913.979 28, 56.510.33 22, 55.718.127 25, hạn .224 81 6.343 29 .339 88 1.403.642. 792.209.0 - 881 -2,42 04 -1,40 1,91 20 - I. Tài sản cố 56.147.611. 27,9 53.750.637. 21, 55.109.556. 25, 2.396.974.2 1.358.919.3 định 624 3 333 20 720 6 91 -4,27 87 2,53 -0,87 - - II. Chi phí xây dựng 1.899.476.4 0,7 1.290.621.2 211,9 1.899.476.4 100,0 cơ bản 608.855.225 0,3 - - dở 69 5 dang 44 8 69 0 55,99 - III. Tài sản dài 1.157.512.3 860.216.54 0,3 0,2 - - 251.645.92 - - hạn 0,58 608.570.619 khác 75 1 4 8 297.295.834 25,68 2 29,25 27,47 - - TỔNG TÀI 201.030.24 253.513.9 215.257.84 52.483.741 26,1 38.256.14 15,0 SẢN 5.723 86.874 2.197 .151 1 4.677 9 5,51 - -

C. Nợ phải trả 136.792.97 68, 185.125.7 73, 147.990.08 68, 48.332.803 35,3 37.135.69 20,0 6.676 05 80.541 02 1.940 75 .865 3 8.601 6 7,64 - I. Nợ ngắn 136.792.976 68,0 185.125.78 73, 147.990.081 68, 48.332.803. 37.135.698. - hạn .676 5 0.541 02 .940 75 865 35,33 601 20,06 7,64 -

D. Vốn chủ sở 64.237.269 31, 68.338.20 26, 67.267.760 31, 4.100.937. 1.070.446. hữu .047 95 6.333 98 .257 25 286 6,38 076 -1,57 2,41 - I. Vốn chủ sở 64.240.369. 31,9 68.408.306. 26, 67.293.180. 31, 4.167.937.2 1.115.126.0 hữu 047 6 333 98 257 26 86 6,49 76 -1,63 2,43 II. Nguồn -3.100.000 - -20.100.000 - -25.420.000 - -17.000.000 548,3 -5.320.000 26,47 287,4 kinh phí và 0,00 0,0 0,0 21 quỹ khác 1 1 9 3 TỔNG - - NGUỒN 201.030.24 253.513.9 215.257.84 26,1 52.483.741 38.256.14 15,0 VỐN 5.723 86.874 2.197 .151 1 4.677 9 5,51

(Nguồn: phòng Tài chính – Kế toán) 22

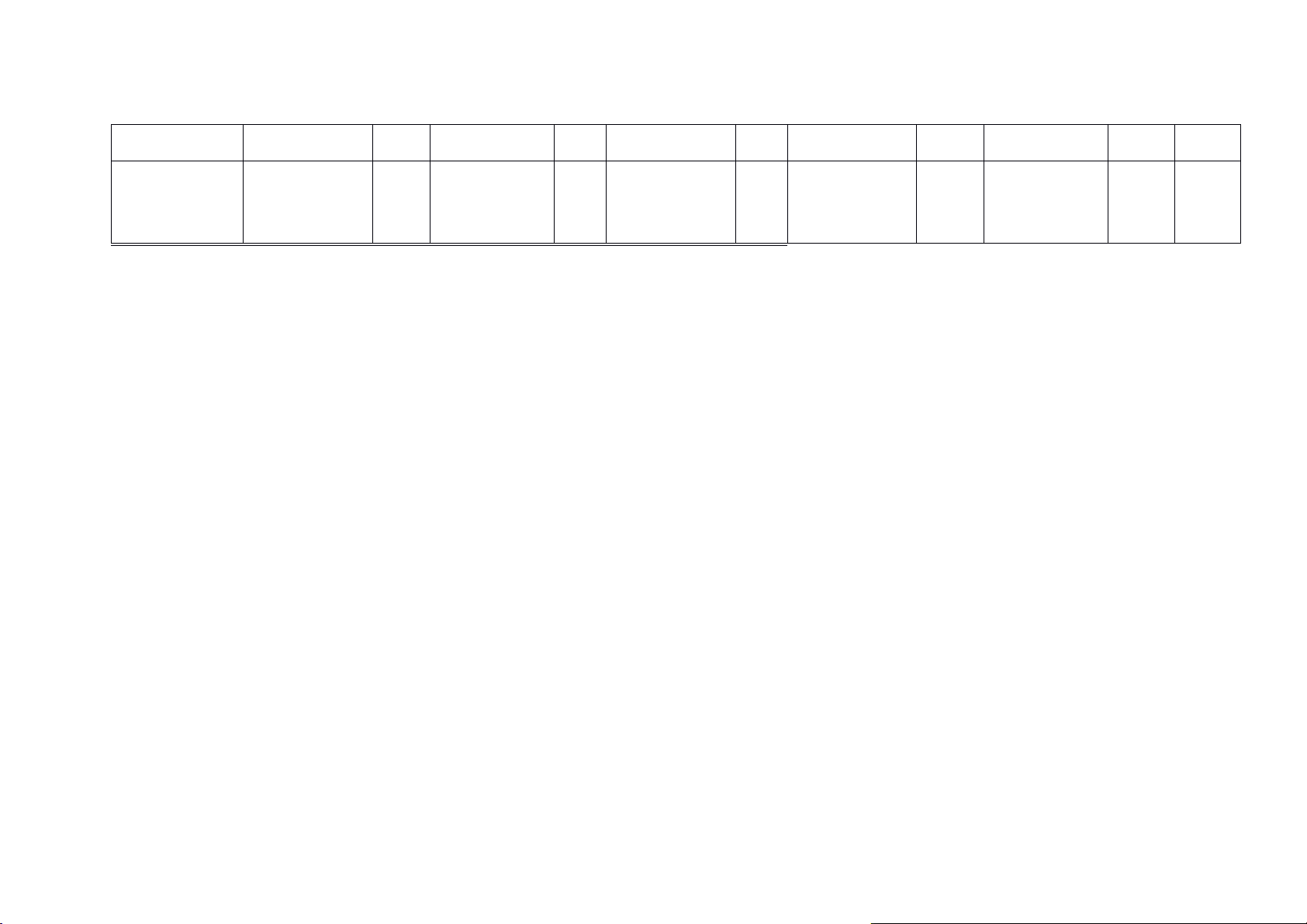

Biểu đồ 2.1. Cơ cấu tài sản của Công ty giai đoạn 2016 - 2018 90 80 77.71 74.12 ( Nguồn: 71.19 70 Phòng Tài

chính – Kế 60 toán) 50

Về Tài Sản: 40 Qua Bảng 2.2 30 28.8 1 25.8 và biểu đồ 2.1 22.2 8 9 20 trên ta có thể 10 thấy tình hình TSN H Col- 0 umn tài sản của công Năm Năm Năm 1 2016 2017 2018

ty qua 3 năm có sự biến động khá rõ rệt: cụ thể là tăng nhẹ qua 2 năm 2016,2017

và giảm ở năm 2018 chủ yếu là do tài sản ngắn hạn. Do ảnh hưởng của ngành

nghề kinh doanh là doanh nghiệp sản xuất , cung cấp sản phẩm cho thị trường

nên TSNH chiếm tỉ trọng cao trong tổng tài sản cùng với sự biến động của tổng

tài sản thì TSNH năm 2017 tăng 37,67% so với năm 2016 chiểm tỉ trọng

71,19%(2016) và 77,71%(2017) trong chỉ tiêu tổng tài sản, năm 2018 giảm

19,03% so với năm 2017 chiếm 74,12 tỉ trọng là trong tổng tài sản .Nguyên

nhân của sự biến động TSNH là do sự biến động của các chỉ tiêu tiền và các

khoản tương đương tiền, nợ phải thu và hàng tồn kho .

+ Ở khoản mục tiền và các khoản tương tiền có sự biến động khá rõ rệt năm

2017 tăng 56.351.478.578 đồng; tăng 243,56% so năm 2016 chứng tỏ khả năng

thanh toán của công ty càng cao, dễ dàng chi trả các khoản lãi vay, chi phí và

tình huống khẩn cấp. Năm 2018 giảm 3.346.887.782 đồng ( 4,21%) so với năm 2017.

+ Các khoản nợ phải thu ngắn hạn của năm 2017 tăng 49.961.153.008 đồng( tức

175,25%) so với năm 2016, tuy nhiên năm 2018 giảm mạnh 35.319.690.222 23

đồng ( 45,01%) so với năm 2017 cho thấy năm qua công ty có sự biến động vô cùng lớn.

+ Đồng thời khoản mục hàng tồn kho năm 2017 lại giảm mạnh 51.775.166.990

đồng (57,19%) so với năm 2016, và năm 2018 cũng chỉ tăng nhẹ 1.172.659.365

đồng (3,03%) so với năm 2017 cho thấy hàng tồn kho của doanh nghiệp khá ổn

định doanh nghiệp luôn dự trữ một khối lượng hàng tồn kho để việc sản xuất và

bán hàng được diễn ra liên tục, sản xuất không bị gián đoạn do thiếu nguyên liệu

đầu vào và việc bán hàng không bị ảnh hưởng do không sẵn hàng hóa thành

phẩm, đầu cơ để chủ động khi giá cả biến động.

+ TSDH cuối năm 2017 giảm 1.403.642.881 đồng (2,42%) so với 2016; năm

2018 so với năm 2017 giảm 792.209.004 đồng (1,4%).

Số liệu trên cho ta thấy công ty có sự suy giảm về tổng tài sản, trong đó giảm

mạnh nhất là TSNH. Nhìn trong 3 năm của công ty ta có thể thấy cơ cấu TSNH

chiếm tỷ trọng lớn trong tổng tài sản của công ty và cũng có thể thấy công ty

chưa chú trọng nhiều trong công tác đầu tư TSDH để phục vụ mở rộng sản xuất.

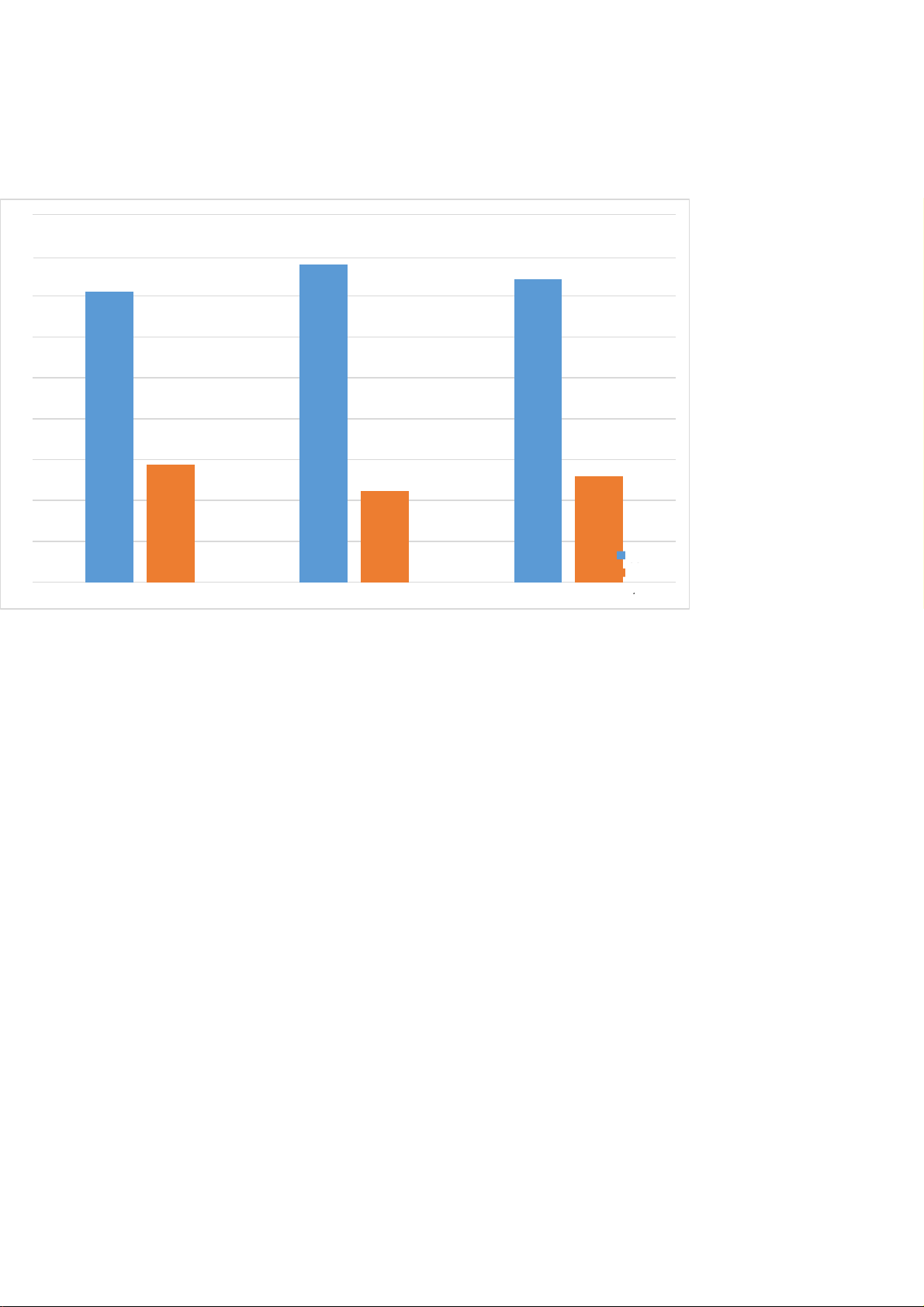

Biểu đồ 2.2. Cơ cấu nguồn vốn của Công ty giai đoạn 2016 - 2018 24 80 73.0 2 70 68.05 68.75 60 50 40 31.9 31.2 5 5 30 26.9 8 20 10 Năm 2016 Năm 2017 Năm 0 0 2018 Nợ phải trả Column1

( Nguồn: Phòng Tài chính – Kế toán)

Về nguồn vốn Từ bảng 2.2 ta thấy:

+ VCSH của công ty năm 2017 tăng 4.100.937.286

đồng( 6,38%) so với năm 2016, năm 2018 cũng chỉ giảm nhẹ

1.070.446.076 đồng (1,57%) so với năm 2017.

+ Nợ phải trả của công ty năm 2017 tăng 48.332.803.865 đồng (35,33%)

so với năm 2016, năm 2018 giảm 37.135.698.601

đồng (20,06%) so với năm 2017.

Và nhìn vào biểu đồ 2.2 cho thấy nợ phải trả chiếm (> 68%) so với

VCSH.Từ đó thấy được cuối năm 2018 công ty có sự suy giảm về tổng

nguồn vốn, trong đó giảm mạnh nhất là Nợ phải trả. Số liệu cũng cho ta

thấy trong 3 năm cơ cấu Nợ phải trả chiếm tỷ trong lớn trong tổng nguồn

vốn của công ty. Qua đó ta thấy công ty có xu hướng dùng vốn vay bên

ngoài, khiến tính tự chủ về tài chính của công ty bị giảm đi, chứng tỏ

mức độ độc lập tài chính thấp, bị phục thuộc vào chủ nợ, rủi ro tài chính cao. 25

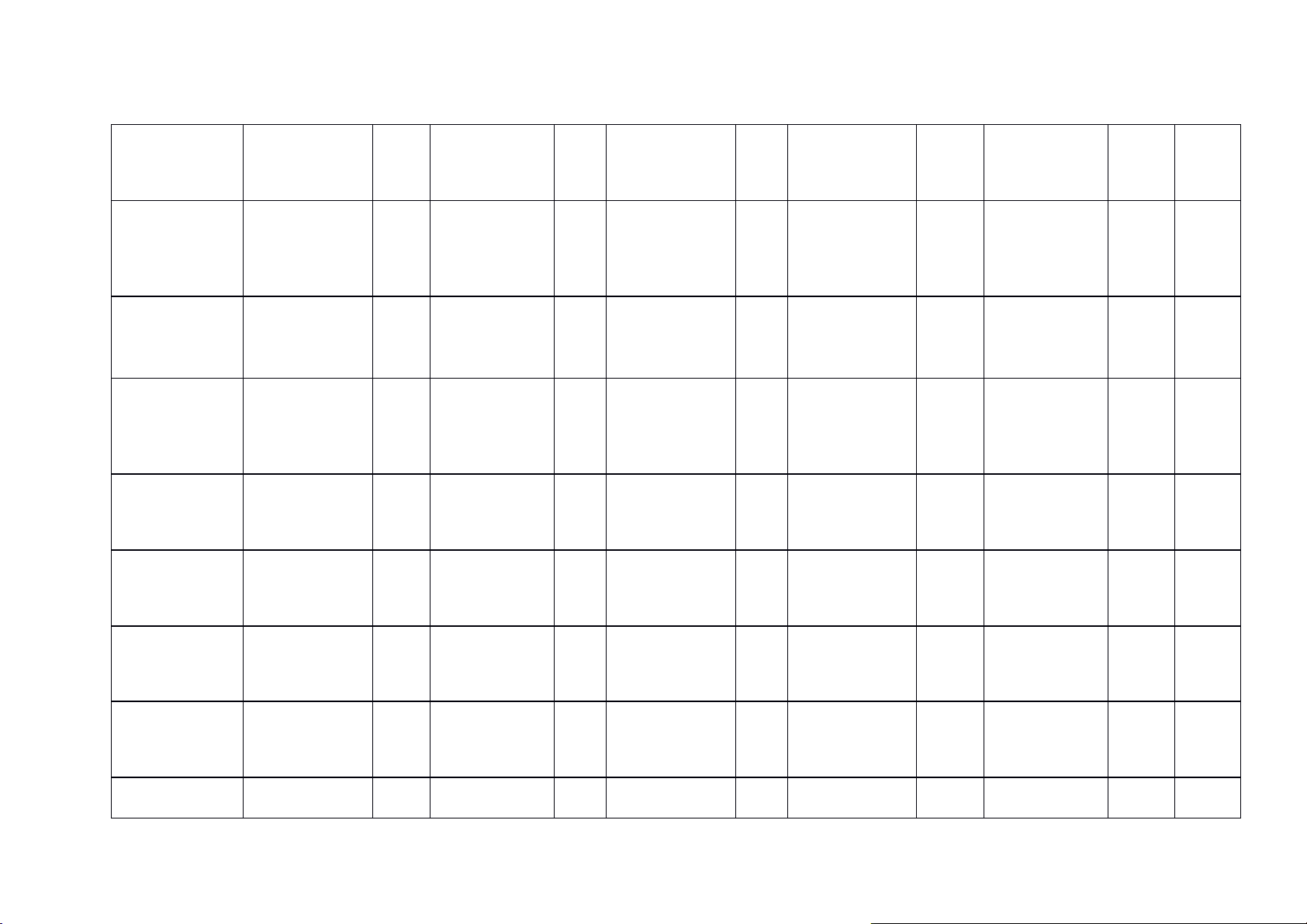

2.1.4. Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2016-2018)

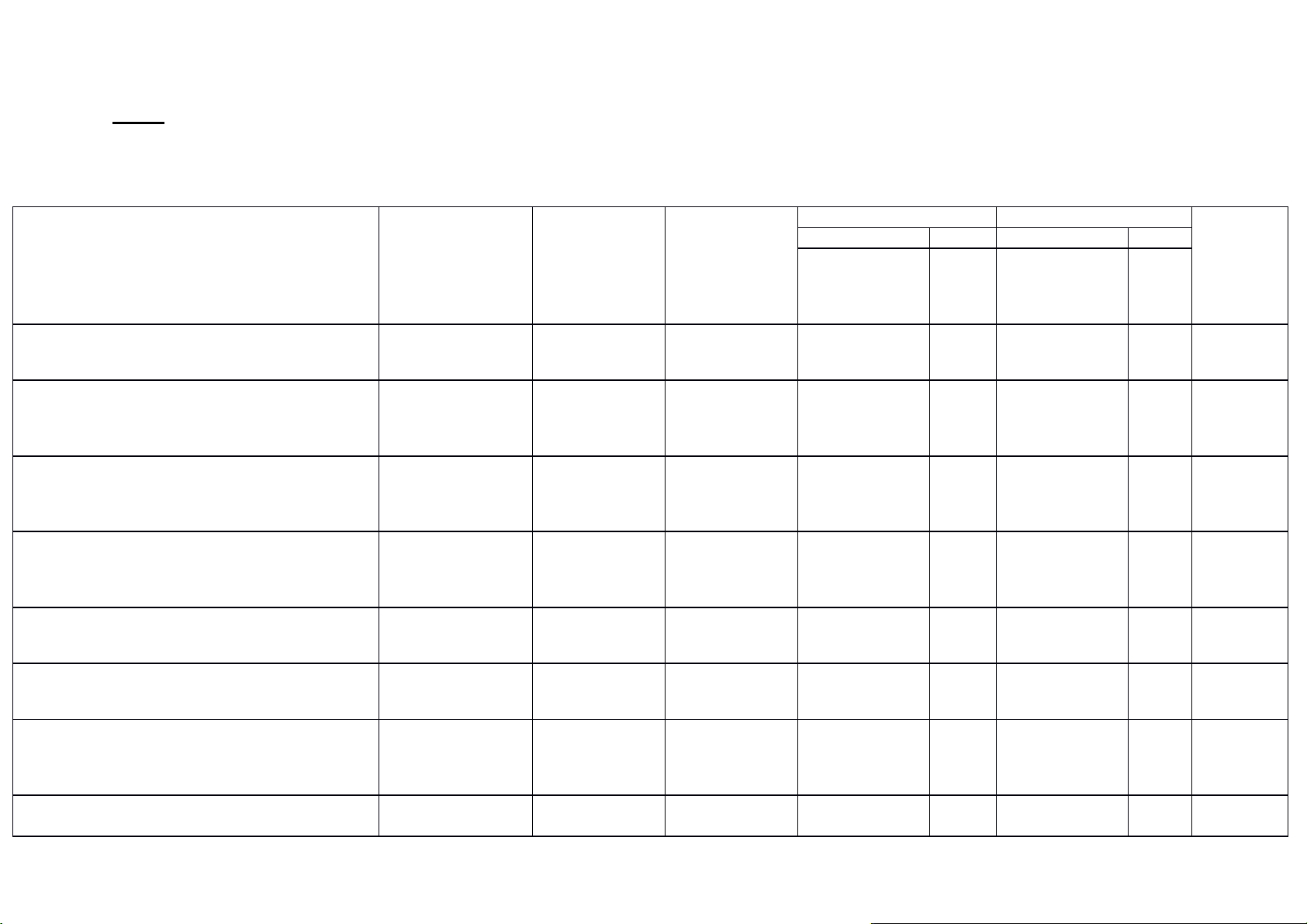

Bảng 2.3. Kết quả hoạt động sản xuất kinh doanh trong 3 năm gần nhất (2016-2018) Chỉ tiêu 2016 2017 2018 2017/2016 2018/2017 Bình Chênh lệch % Chênh lệch % quân - - -

1. Doanh thu bán hàng và cung cấp dịch vụ 409.011.751. 372.490.41 300.812.36 36.521.333. 71.678.052. 19,2 425 8.358 6.078 067 -8,93 280 4 -14,09 4.884.488.79 4.892.922.79 1.049.267.34

2. Các khoản giảm trừ doanh thu 3.835.221.448 0 7 2 27,36 8.434.007 0,17 13,77 - - - 405.176.529. 367.605.92 295.919.44 37.570.600. 71.686.486. 19,5

3.Doanh thu thuần 977 9.568 3.281 409 -9,27 287 0 -14,39 - - - 347.364.147.15 315.229.217. 259.223.999. 32.134.929.3 56.005.218.4 17,7 4. Giá vốn hàng bán 5 809 367 46 -9,25 42 7 -13,51 - - - 57.812.382.8 52.376.711. 36.695.443. 5.435.671.0 15.681.267. 29,9

5. Lợi nhuận gộp 22 759 914 63 -9,40 845 4 -19,67 2.522.465.14 - 2.042.475.53 425,

6. Doanh thu hoạt động tài chính 1.430.996.467 479.989.608 1 -951.006.859 66,46 3 52 179,53 - 85,2 7. Chi phí tài chính 120.146.598 65.186.907 120.736.162 -54.959.691 45,74 55.549.255 2 19,74 - 10.743.366.7 9.831.253.53 4.544.231.63 - 8. Chi phí bán hàng 15.287.598.347 08 9 9 29,72 -912.113.169 -8,49 -19,11

9. Chi phí quản lí doanh nghiệp 26.939.714.774 26.108.855.3 20.625.750.7 -830.859.420 -3,08 - - -12,04 54 29 5.483.104.62 21,0 5 0 - - -

10. Lợi nhuận thuần từ hoạt động kinh 16.895.919.5 15.939.292. 8.640.168.6 956.627.17 7.299.123.7 45,7 doanh 70 398 25 2 -5,66 73 9 -25,73 26,6 11. Thu nhập khác 333.665.454 345.961.360 438.062.448 12.295.906 3,69 92.101.088 2 15,15 12. Chi phí khác - - 40.185.156 - - - - - 345.961.36 397.877.29 15,0

13. Lợi nhuận khác 333.665.454 0 2 12.295.906 3,69 51.915.932 1 9,35 - - -

14. Tổng lợi nhuận kế toán trước thuế 17.229.585.0 16.285.253. 9.038.045.9 944.331.26 7.247.207.8 44,5 24 758 17 6 -5,48 41 0 -24,99 - - 3.257.050.75 1.807.609.18 1.449.441.56 44,5

15. Chi phí thuế thu nhập doanh nghiệp 3.445.917.004 2 3 -188.866.252 -5,48 9 0 -24,99 - - -

16. Lợi nhuận sau thuế thu nhập doanh 13.783.668.0 13.028.203. 7.230.436.7 755.465.01 5.797.766.2 44,5 nghiệp 20 006 34 4 -5,48 72 0 -24,99 - 45,1

17. Lãi cơ bản trên cổ phiếu 3.473 3.286 1.804 -187 -5,38 -1.482 0 -25,24

(Nguồn: BCTC 2017,2018) 27

Qua bảng 2.3 của công ty trong 3 năm 2016- 2018, ta thấy hoạt động kinh

doanh của công ty không được hiệu quả, cụ thể như sau: - Giai đoạn 2016 – 2017:

+ Năm 2017 doanh thu thuần giảm 37.570.600.409 (giảm 9,27%), cùng

với đó giá vốn giảm 32.134.929.346 (giảm 9,25%) so với năm 2016

chứng tỏ công ty chưa kiểm soát tốt các loại chi phí.

+ Tốc độ tăng của doanh thu hoạt động tài chính là âm 66,46% thấp hơn

so với tốc độ tăng của chi phí tài chính là âm 45,74%. Chứng tỏ hoạt

đông đầu tư của công ty đạt hiệu quả không cao.

+ Tốc độ tăng của chi phí quản lý doanh nghiệp là âm 3,08% cao hơn với

tốc độ tăng của doanh thu thuần là âm 9,27%. Chứng tỏ công ty đã kiểm

soát chưa tốt chi phí quản lý doanh nghiệp.

+ Lợi nhuận sau thuế của công ty năm 2017 giảm 755.465.014 đồng (

giảm 5,48%) so với năm 2016.

2.2. Phân tích ma trận SWOT

Cơ hội (O)

Nguy cơ (T)

O1- Kinh tế trong nước phát triển ổn định và thu

T1- Sự thâm nhập thị trường của đối

nhập của người dân ngày càng cao.

thủ cạnh tranh mới từ nước ngoài.

O2- Tiềm năng thị trường bánh kẹo trong nước còn

T2- Sự gia tăng đầu tư vào sản xuất lớn.

kinh doanh của các doanh nghiệp hoạt

Ma trận SWOT

O3- Nhu cầu về thực phẩm dinh dưỡng cao cấp ngày động trong lĩnh vực bánh kẹo trong càng cao. nước.

T3- Các sản phẩm thay thế ngày càng nhiều.

T4- Khả năng cạnh tranh về giá.

Mặt mạnh (S)

Chiến lược SO: Sử dụng các điểm mạnh để tận

Chiến lược ST: Sử dụng các điểm

dụng cơ hội bên ngoài

mạnh để hạn chế và né tránh các

mối đe dọa từ môi trường bên ngoài

S1- Thương hiệu mạnh, được người tiêu

1- Sử dụng các điểm mạnh S1, S2, S3, S5, S6, S7

Tận dụng điểm mạnh S3, S4, S5 để dùng tín nhiệm.

để tận dụng các cơ hội O1, O2, O3 (Chiến lược vượt qua đe dọa T1, T2, T3 (Chiến

S2- Mạng lưới phân phối rộng.

phát triển thị trường).

lược khác biệt hóa sản phẩm).

S3- Hệ thống máy móc và dây chuyền

2- Sử dụng các điểm mạnh S3, S4, S5 để tận dụng sản xuất hiện đại.

các cơ hội O2, O3 (Chiến lược phát triển sản

S4- Hoạt động nghiên cứu và phát triển phẩm mới). mạnh.

3- Sử dụng điểm mạnh S5 để tận dụng cơ hội O1,

S5- Tiềm lực tài chính lớn mạnh.

O2 (Chiến lược phát triển công nghệ mới).

S6- Giá thành sản phẩm hợp lý.

S7- Chất lượng sản phẩm đảm bảo.

Mặt yếu (W)

Chiến lược WO: Khắc phục điểm yếu để nắm bắt

Chiến lược WT: Tối thiểu hóa các

cơ hội và tận dụng cơ hội để hạn chế điểm yếu

điểm yếu để tránh khỏi mối đe dọa

W1- Chưa khai thác hết công suất của

Hạn chế điểm yếu W1 để tận dụng các cơ hội O1,

Tối thiểu hóa điểm yếu W1 để tránh thiết bị, máy móc.

O2 (Chiến lược nâng cao năng lực sản xuất).

đe dọa T3, T4 (Chiến lược cạnh tranh

W2- Quản lý nguyên vật liệu tồn kho về giá). chưa hiệu quả. 29 31

Tài liệu liên quan:

-

Khóa luận tốt nghiệp: Thực trạng kế toán doanh thu cung cấp dịch vụ và xác định kết quả kinh doanh tại Công ty ABS môn Kế toán và Quản trị kinh doanh | Học viện Nông nghiệp Việt Nam

70 35 -

Thực trạng tình hình quản lý tài chính và vốn đầu tư trong doanh nghiệp môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

150 75 -

Chương-2 - nghiên cứu khoa học môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

164 82 -

Phương pháp nghiên cứu khoa học trong quản lý trong quản trị kinh doanh môn Kế toán và quản lý kinh doanh | Học viện Nông nghiệp Việt Nam

346 173 -

Tiểu luận | Kế hoạch kinh doanh cửa hàng mỹ phẩm AQN Shop | Học viện Nông nghiệp Việt Nam

377 189