Báo cáo thực tập Kế toán doanh thu tại Công ty xuất nhập khẩu Nhà Bè môn Kế toán kinh doanh xuất nhập khẩu | Đại học kinh tế Quốc dân

Kinh tế Thế giới ngày càng phát triển, sự cạnh tranh giữa các doanh nghiệp ngày càng

gay gắt đặc biệt nền kinh tế Việt Nam đang vận động theo cơ chế thị trường có sự quản lí của

nhà nước.Kinh tế Thế giới ngày càng phát triển, sự cạnh tranh giữa các doanh nghiệp ngày càng gay gắt đặc biệt nền kinh tế Việt Nam đang vận động theo cơ chế thị trường có sự quản lí của nhà nước. Tài liệu được sưu tầm gồm 23 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Kế toán kinh doanh xuất nhập khẩu 22 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

BÁO CÁO THỰC TẬP

KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH

DOANH CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU NHÀ BÈ MỤC LỤC

CHƯƠNG 1 GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU

NHÀ BÈ......................................................................................................................................1

1.1. Lịch sử hình thành và phát triển của Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè..............1

1.1.1. Giới thiệu tổng quan.........................................................................................................1

1.1.2. Lĩnh vực, ngành nghề kinh doanh.....................................................................................2

1.2. Đặc điểm hoạt động sản xuất, kinh doanh và bộ máy tổ chức.............................................2

1.2.1. Đặc điểm hoạt động..........................................................................................................2

1.2.2. Bộ máy tổ chức.................................................................................................................4

1.2.2.1. Bộ máy tổ chức của công ty........................................................................................4

1.2.2.2 Chức năng và nhiệm vụ của từng phòng ban:.............................................................4

CHƯƠNG 2 GIỚI THIỆU BỘ PHẬN KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP

KHẨU NHÀ BÈ.........................................................................................................................6

2.1. Giới thiệu chung về Phòng kế toán......................................................................................6

2.1.1 Chức năng phòng kế toán:.................................................................................................6

2.1.2 Nhiệm vụ............................................................................................................................6

2.2. Tổ chức công tác kế toán tại Công ty...................................................................................7

2.2.1. Tổ chức bộ máy kế toán, chức năng nhiệm vụ của nhân viên kế toán.............................7

2.2.1.1. Hình thức tổ chức bộ máy kế toán.................................................................................7

2.2.1.2. Sơ đồ tổ chức bộ máy kế toán........................................................................................7

2.2.1.3. Chức năng nhiệm vụ của nhân viên kế toán..................................................................7

2.2.2. Hình thức sổ kế toán.........................................................................................................8

2.2.2.1. Hình thức sổ sách...........................................................................................................8

2.2.2.2. Trình tự ghi chép............................................................................................................9

2.2.3. Chính sách kế toán của Công ty......................................................................................11

2.2.4 Hệ thống tài khoản sử dụng tại công ty........................................................................11

2.2.5 Tổ chức hệ thống chứng từ kế toán...............................................................................11

2.2.6 Hệ thống báo cáo kế toán áp dụng tại công ty.................................................................12

CHƯƠNG 3 THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT

QUẢ KINH DOANH TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU NHÀ BÈ..............13

3.1. Kế toán doanh thu bán hàng và cung cấp dịch vụ..............................................................13

3.1.1.Những vấn đề chung........................................................................................................13

3.1.2. Trình tự lập và luân chuyển chứng từ.............................................................................14

3.1.3.Chứng từ, sổ sách sử dụng...............................................................................................14

3.1.4.Tài khoản sử dụng............................................................................................................14

3.1.5.Nghiệp vụ kinh tế phát sinh.............................................................................................15

3.1.6.Ghi vào sổ sách................................................................................................................17

3.2. Kế toán các khoản giảm trừ doanh thu..............................................................................18

3.2.1. Những vấn đề chung.......................................................................................................18

3.2.2. Tài khoản sử dụng...........................................................................................................18

3.2.3. Nghiệp vụ kinh tế phát sinh............................................................................................18

3.3. Kế toán giá vốn hàng bán...................................................................................................18

3.3.1.Những vấn đề chung........................................................................................................18

3.3.2.Phương pháp tính toán giá vốn hàng bán.........................................................................18

3.3.3.Thủ tục chứng từ..............................................................................................................18

3.3.4.Tài khoản sử dụng............................................................................................................19

3.3.5.Nghiệp vụ kinh tế phát sinh.............................................................................................19

3.3.6.Ghi vào sổ sách................................................................................................................21

3.4. Kế toán doanh thu hoạt động tài chính..............................................................................21

3.4.1.Những vấn đề chung........................................................................................................21

3.4.2.Phương pháp tính toán doanh thu hoạt động tài chính....................................................22

3.4.3.Chứng từ, sổ sách sử dụng...............................................................................................22

3.4.4.Tài khoản sử dụng............................................................................................................22

3.4.5.Nghiệp vụ kinh tế phát sinh.............................................................................................22

3.4.6.Ghi vào sổ sách................................................................................................................23

3.5. Kế toán chi phí tài chính....................................................................................................24

3.5.1.Những vấn đề chung........................................................................................................24

3.5.2.Thủ tục chứng từ..............................................................................................................24

3.5.3.Tài khoản sử dụng............................................................................................................25

3.5.4.Nghiệp vụ kinh tế phát sinh.............................................................................................25

3.5.5.Ghi vào sổ sách................................................................................................................26

3.6. Kế toán chi phí bán hàng...................................................................................................26

3.6.1.Những vấn đề chung........................................................................................................26

3.6.2.Chứng từ, sổ sách sử dụng...............................................................................................26

3.6.3.Tài khoản sử dụng............................................................................................................27

3.6.4.Nghiệp vụ kinh tế phát sinh.............................................................................................27

3.6.5.Ghi vào sổ sách................................................................................................................29

3.7. Kế toán chi phí quản lý doanh nghiệp...............................................................................30

3.7.1.Những vấn đề chung........................................................................................................30

3.7.2.Chứng từ, sổ sách sử dụng...............................................................................................30

3.7.3.Tài khoản sử dụng............................................................................................................30

3.7.4.Nghiệp vụ kinh tế phát sinh.............................................................................................31

3.8. Kế toán thu nhập khác và chi phí khác..............................................................................34

3.8.1.Những vấn đề chung........................................................................................................34

3.8.2.Chứng từ, sổ sách sử dụng...............................................................................................34

3.8.3.Tài khoản sử dụng............................................................................................................34

3.8.4.Nghiệp vụ kinh tế phát sinh.............................................................................................35

3.9. Kế toán chi phí thuế thu nhập doanh nghiệp......................................................................35

3.9.1.Những vấn đề chung........................................................................................................35

3.9.2. Chứng từ, sổ sách sử dụng..............................................................................................35

3.9.3.Tài khoản sử dụng............................................................................................................35

3.9.4. Cách tính thuế TNDN.....................................................................................................35

3.9.5. Nghiệp vụ kinh tế phát sinh............................................................................................35

3.9.6.Ghi vào sổ sách................................................................................................................36

3.10. Kế toán xác định kết quả kinh doanh..............................................................................36

3.10.1.Những vấn đề chung......................................................................................................36

3.10.2.Chứng từ, sổ sách sử dụng.............................................................................................36

3.10.3.Tài khoản sử dụng..........................................................................................................36

3.10.4.Nghiêp ṿ ụ phát sinh.......................................................................................................37

3.10.5.Ghi vào sổ sách..............................................................................................................38

CHƯƠNG 4 NHẬN XÉT VÀ KIẾN NGHỊ.............................................................................39

4.1. Nhận xét.............................................................................................................................39

4.1.1. Nhận xét của bản thân về quá trình thực tập tại Công ty................................................39

4.1.2.Nhận xét chung về công tác kế toán................................................................................39

4.1.2.1. Ưu điểm.......................................................................................................................39

4.1.2.2. Hạn chế........................................................................................................................40

4.1.3.Nhận xét về Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty.....40

4.2. Kiến nghị...........................................................................................................................41

4.2.1.Kiến nghị chung về công tác kế toán...............................................................................42

4.2.2.Kiến nghị về Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Công ty....42

KẾT LUẬN...............................................................................................................................44

TÀI LIỆU THAM KHẢO........................................................................................................45

DANH MỤC SƠ ĐỒ, BẢNG BIỂU, HÌNH VẼ

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý của công ty ............................................................ 4

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy kế toán của công ty ............................................................. 7

Sơ Đồ 2.2: Sơ đồ trình tự ghi sổ theo hình thức kế toán trên máy vi tính ............................. 9

Sơ đồ 3.1. Trình tự luân chuyển chứng từ (TK loại 5) .......................................................... 14

Hình 3.2 Sơ đồ luân chuyển chứng từ (TK 635) ................. Error: Reference source not found

DANH MỤC TỪ VIẾT TẮT BHTN Bảo hiểm thất nghiệp BHYT Bảo hiểm y tế BHXH Bảo hiểm xã hội DN Doanh nghiệp DT Doanh thu DV Dịch vụ ĐG Đơn giá ĐKKD Đăng ký kinh doanh GTGT Giá trị gia tăng K/C Kết chuyển PS Phát sinh SXKD Sản xuất kinh doanh TNDN Thu nhập doanh nghiệp TM Tiền mặt TGNH Tiền gửi ngân hàng TK Tài khoản TS Tài sản TSCĐ Tài sản cố định TP.HCM Thành phố Hồ Chí Minh XĐKQKD

Xác định kết quả kinh doanh LỜI CẢM ƠN

Trong suốt quá trình học tập tại trường Đại Học Tôn Đức Thắng, em đã được các thầy

cô cung cấp, truyền đạt và chỉ bảo nhiệt tình tất cả kiến thức nền tảng và chuyên môn quý giá.

Ngoài ra em còn được rèn luyện một tinh thần học tập và làm việc rất cao. Đây là những yếu tố

cơ bản giúp em nhanh chóng hòa nhập với môi trường làm việc sau khi ra trường. Đó là nền

tảng vững chắc giúp em thành công trong sự nghiệp sau này.

Báo cáo thực tập tốt nghiệp là cơ hội để em có thể áp dụng, tổng kết những kiến thức mà

mình đã học, đồng thời rút ra những kinh nghiệm thực tế quý giá trong suốt quá trình thực hiện báo cáo này.

Em xin chân thành cảm ơn Ban Giám đốc công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè

đã tạo điều kiện cho em hoàn thành bài báo cáo. Em cũng xin cảm ơn các anh chị phòng kế toán

ở Công ty đã giúp em có thể làm quen với thực tế; sự nhiệt tình của anh chị phòng Kế toán công

ty đã giúp em hoàn thành tốt báo cáo

Em xin chân thành cảm ơn sự hướng dẫn tận tình của thầy Thạc Sĩ Châu Minh Trí –

GVHD trực tiếp, đã giúp em hoàn thành báo cáo một cách thuận lợi. Thầy đã luôn bên cạnh em

để đóng góp, sửa chữa những thiếu sót, khuyết điểm em mắc phải và đề ra hướng giải quyết tốt

nhất từ khi em nhận báo cáo này đến khi hoàn thành.

Xin kính chúc quý thầy cô mạnh khỏe, hạnh phúc và vững bước trên con đường sự nghiệp

trồng người vinh quang mà trách nhiệm đã giao phó. LỜI MỞ ÐẦU

1. Lý do chọn đề tài:

Kinh tế Thế giới ngày càng phát triển, sự cạnh tranh giữa các doanh nghiệp ngày càng

gay gắt đặc biệt nền kinh tế Việt Nam đang vận động theo cơ chế thị trường có sự quản lí của

nhà nước. Chức năng hoạt động chủ yếu của doanh nghiệp với mục tiêu lợi nhuận vì lợi nhuận

là mối quan tâm lớn của các nhà quản lí doanh nghiệp, đòi hỏi doanh nghiệp phải có phương

thức kinh doanh đúng đắn để đạt được kết quả cao.

Kết quả kinh doanh là số lãi hoặc lỗ do các hoạt động kinh doanh của doanh nghiệp mang

lại. Nó phản ánh đích thực tình hình hoạt động sản xuất kinh doanh, hiệu quả sản xuất kinh

doanh của doanh nghiệp được đánh giá trước hết thông qua lợi nhuận, lợi nhuận càng cao chứng

tỏ sản xuất kinh doanh càng cao và ngược lại.

Hiện nay, do nhiều nguyên nhân khách quan và chủ quan mà công tác kế toán trong các

doanh nghiệp luôn tồn tại những điểm không hợp lý gây khó khăn cho công tác quản lý của

lãnh đạo các doanh nghiệp cũng như các cơ quan chức năng của Nhà nước. Việc nghiên cứu

nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh là hết sức

cần thiết giúp cho công tác quản lý nói chung và công tác xác định kết quả kinh doanh nói

riêng được phản ánh một cách đầy đủ kịp thời. Vì những lý do đó mà trong thời gian nghiên

cứu và tìm hiểu thực trạng hoạt động kinh doanh ở Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè,

em đã quyết định đi sâu và tìm hiểu đề tài “Kế toán doanh thu, chi phí và xác định kết quả

kinh doanh” làm báo cáo tốt nghiệp của mình.

2. Mục tiêu nghiên cứu:

Tìm hiểu, nghiên cứu, phân tích thực trạng kế toán doanh thu, chi phí và xác định kết quả

kinh doanh tại Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè, từ đó đề ra các phương án, giải pháp

cải thiện những tồn tại nhằm đẩy mạnh hoạt động kinh doanh của công ty trong thời buổi khủng

hoảng kinh tế như hiện nay.

3. Đối tượng, phạm vi nghiên cứu:

Đối tượng và phạm vi nghiên cứu của đề tài : Bộ phận kế toán tại Công ty Cổ Phần Xuất

Nhập Khẩu Nhà Bè, 476 Huỳnh Tấn Phát -phường Bình Thuận - Quận 7 - thành phố Hồ Chí Minh.

4. Phương pháp nghiên cứu:

Phương pháp nghiên cứu được sử dụng trong đề tài là phương pháp quan sát trực tiếp, tìm

hiểu, đánh giá, phân tích và so sánh dựa trên những tài liệu, số liệu, thông tin của công ty, sách báo

và các tài liệu, kiến thức đã được học ở nhà trường.

5. Kết cấu của báo cáo:

Ngoài phần mở đầu và kết luận, kết cấu của đề tài gồm 3 chương như sau:

Chương 1: Giới thiệu tổng quát về Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè.

Chương 2: Giới thiệu Bộ phận Kế toán tại Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè

Chương 3: Thực trạng về công tác kế toán doanh thu, chi phí và xác định kết quả hoạt

động kinh doanh tại Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè.

Chương 4: Nhận xét và kiến nghị lOMoAR cPSD| 58569740 CHƯƠNG 1

GIỚI THIỆU TỔNG QUAN VỀ CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU NHÀ BÈ

1.1. Lịch sử hình thành và phát triển của Công ty Cổ Phần Xuất Nhập Khẩu Nhà Bè

1.1.1. Giới thiệu tổng quan

Tên doanh nghiệp : Công Ty Cổ phần Xuất Nhập Khẩu Nhà Bè

Tên đối ngoại : NHABE IMPOR EXPOR JOINT STOCK COMPANY

Tên viết tắt : NHABEXIMS JSC Logo công ty : Trụ sở chính :

+ Điạ chỉ :476 Huỳnh Tấn Phát -phường Bình Thuận - Quận 7 - thành phố Hồ Chí Minh.

+ Điện thoại : (08) 38730830 + Fax : (08) 37731010

+ Email: nhabexims@saigonnet.vn

+ Website : www.nhabexims.com.vn + Số TK: VND: 0071000006238 USD: 0071370082763

+ Tổng vốn điều lệ : 15.000.000.000 đ Các

đơn vị trực thuộc:

* Xí nghiệp chế biến thực phẩm Nhabexims: được thành lập năm 1989 sản xuất các mặt

hàng trái cây sấy khô (mít, thơm, chuối, khoai lang, khoai môn, hạt điều…).

Địa chỉ: 26/6B Trần Trọng Cung, Phường Tân Thuận Đông, Q. 7, TP. HCM

Công ty Xuất Nhập Khẩu Nhà Bè được thành lập vào ngày 15/4/1982 là doanh nghiệp

Nhà nước trực thuộc Bộ Thương mại chuyên ngành xuất nhập khẩu tổng hợp và dịch vụ theo

Quyết định số 76/ QĐ – UB.

Đến năm 1989 do quy mô hoạt động của Công ty ngày càng tăng. Công ty có nhiều đơn

vị trực thuộc nên chuyển đổi từ Công Ty Cung Ứng Xuất Nhập Khẩu Nhà bè thành Liên Hiệp

Sản Xuất Kinh Doanh Xuất Nhập Khẩu Nhà Bè theo Quyết định số 349/ QĐ –UB do Ủy Ban

Nhân Dân Thành phố ký, đơn vị được quyền sản xuất và chế biến hàng xuất khẩu khi Bộ Thương Mại cho phép.

Năm 1992, căn cứ Quy chế Thành lập và Giải thể Doanh nghiệp Nhà nước kèm theo

Nghị định 338/ HĐBT ngày 20/ 11/ 1991 và Nghị định 156/ HĐBT ngày 07/ 5/ 1992 của Hội

Đồng Bộ Trưởng về việc sửa đổi và bổ sung Nghị định 338. Sau khi xem xét đơn đề nghị thành lOMoAR cPSD| 58569740

lập Doanh nghiệp Nhà nước. Bộ trưởng Bộ Thương Mại đã gửi thông báo số 2403/TB ngày

26/02/1992 đồng ý cho Công ty thành lập Doanh nghiệp Nhà nước.

Ngày 05/01/1993 Công ty được cấp Quyết định chính thức hoạt động (Quyết định số

07/QĐ – UB) với tên gọi Công Ty Xuất Nhập Khẩu Nhà Bè.

Ngày 26/3/2002 căn cứ quyết định số 1241/QĐ –UB của UBND thành phố Hồ Chí Minh

về việc chuyển doanh nghiệp Nhà nước Công ty XNK Nhà Bè thành Công ty Cổ phần XNK

Nhà Bè. Và, quyết định số 3946/QĐ –UB của UBND thành phố Hồ Chí Minh về việc điều

chỉnh vốn điều lệ và cơ cấu điều lệ của Công ty Cổ phần XNK Nhà Bè.

Căn cứ công văn số 2999/CV–CNN ngày 23/5/2005 của UBND thành phố Hồ Chí Minh

về việc cho phép Công ty Cổ phần XNK Nhà Bè tổ chức Đại hội cổ đông thành lập. Ngày 15/

6/ 2005 Công Ty Xuất Nhập Khẩu Nhà Bè (Nhabexims) được thành lập bởi Đại hội cổ đông

thành lập Công ty Cổ phần XNK Nhà Bè. Thời hiệu hoạt động bắt đầu từ ngày 01/9/2005, hoạt

động theo giấy chứng nhận đăng ký kinh doanh số 4103003753, do Sở kế hoạch và đầu tư thành

phố Hồ chí Minh cấp ngày 22/8/2005..

1.1.2. Lĩnh vực, ngành nghề kinh doanh - Cho thuê kho bãi.

- Chế biến các loại trái cây sấy khô như: Mít sấy, chuối sấy, thơm sấy, khoai lang, khoai

môn sấy, bí đỏ, hạt sen, hạt điều,……

Hình 1.1. Các sản phẩm chủ yếu của công ty

1.2. Đặc điểm hoạt động sản xuất, kinh doanh và bộ máy tổ chức

1.2.1. Đặc điểm hoạt động -

Công ty hoạt động theo định hướng phát triển kinh tế của thành phố thông qua sự chỉ

đạo kiểm tra trực tiếp của Bộ Thương Mại thành phố Hồ Chí Minh. -

Công ty quản lý theo chế độ dân chủ kinh doanh, thực hiện mọi tác nghiệp hợp tác để

phát triển kinh doanh tổng hợp. lOMoAR cPSD| 58569740 -

Công ty hoạt động theo phương thức hạch toán kinh tế, lấy hiệu quả của kinh doanh làm

mục đích hoạt động phát huy sáng tạo mở rộng hợp tác hoá và phân công chuyên môn của

những thành viên trong đơn vị. -

Công ty giải quyết đúng đắn, hài hòa mối quan hệ lợi ích toàn xã hội, lợi ích thành viên

trong Công ty và lợi ích người lao động. -

Tự chủ sản xuất kinh doanh, xây dựng và tổ chức thực hiện kế hoạch sản xuất kinh

doanh & dịch vụ cụ thể, kể cả kế hoạch đầu tư xuất nhập khẩu ủy thác. Đáp ứng ngày càng

nhiều hàng hoá cho xã hội, cho thị trường, hoàn thành kế hoạch cấp trên giao, đáp ứng nhu cầu

thị trường đảm bảo tính tự chủ trong sản xuất kinh doanh của Công ty. -

Tổ chức phân công theo chuyên môn hoá, tạo mối quan hệ kinh tế ổn định gắn bó giữa

các đơn vị thành viên nhằm không ngừng nâng cao năng suất lao động, năng suất máy móc

thiết bị, quay nhanh vòng vốn. -

Nghiên cứu thực hiện các biện pháp kỹ thuật không ngừng nâng cao số lượng, chất

lượng sản phẩm, cải tiến mẫu mã (đa dạng hóa sản phẩm) thu hút nhiều khách hàng, mở rộng

thị trường, phát triển sản xuất kinh doanh xuất nhập khẩu. -

Bảo tồn và phát triển vốn Nhà nước giao và của các cổ đông, tự tạo nguồn vốn bổ sung

cho sản xuất kinh doanh. Khai thác sử dụng có hiệu quả, đầu tư mở rộng sản xuất, đổi mới trang

thiết bị, làm tròn nhiệm vụ nộp thuế cho Nhà nước. -

Thực hiện tốt các chính sách, chế độ tiền lương, áp dụng các hình thức lao động thích

hợp theo yêu cầu hoạt động của từng kỳ. Thực hiện các hình thức tiền lương nhằm khuyến

khích tăng năng suất lao động. Thực hiện chế độ thưởng phạt vật chất, chế độ bảo hiểm xã hội,

bảo hộ lao động, an toàn lao động và phúc lợi tập thể. -

Làm tốt công tác bảo vệ tài sản xã hội chủ nghiã, sử dụng hợp lý và bảo vệ tài nguyên

môi trường, bảo vệ an ninh trật tự xã hội.

1.2.2. Bộ máy tổ chức

1.2.2.1. Bộ máy tổ chức của công ty

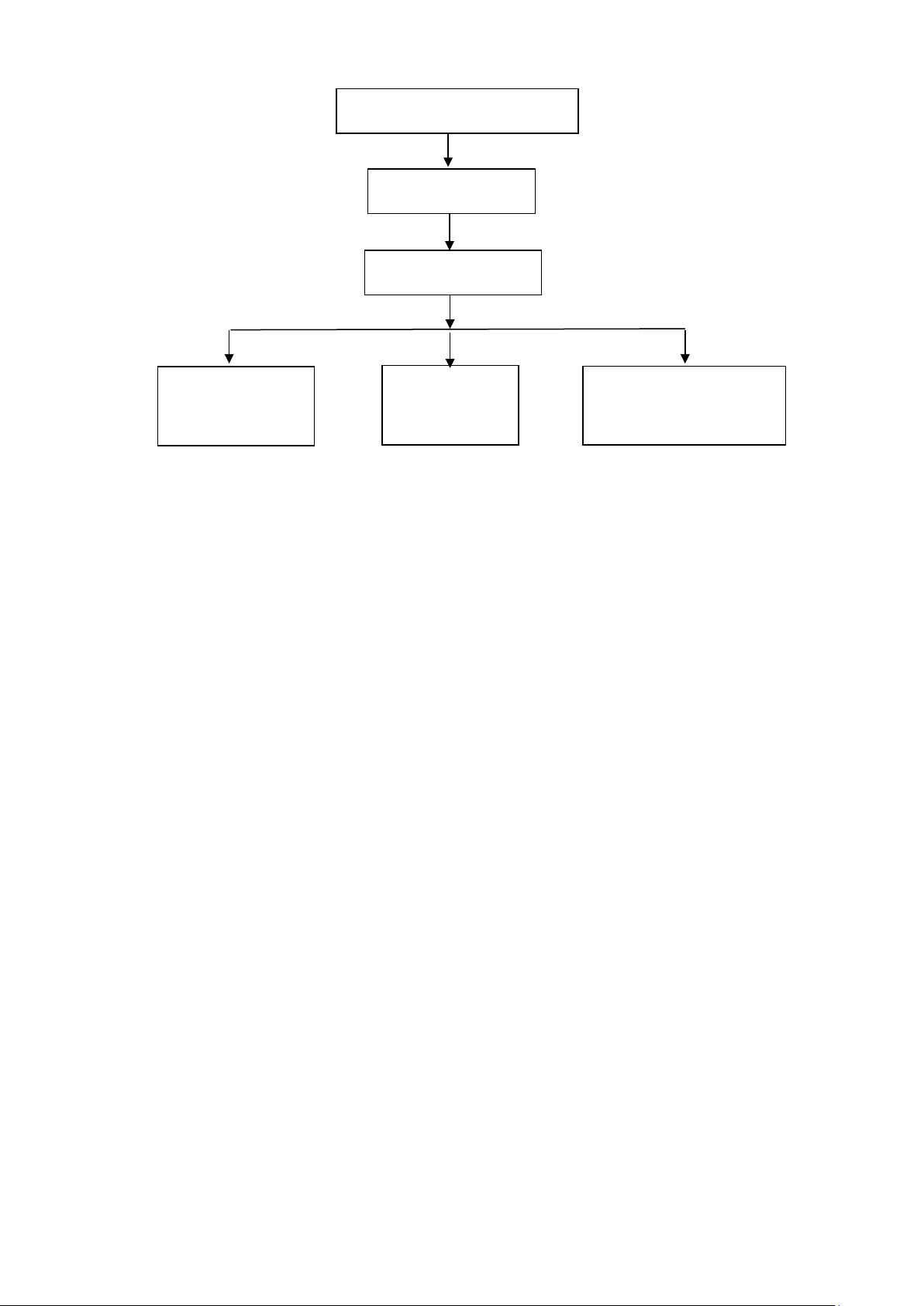

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý của công ty lOMoAR cPSD| 58569740

HỘI ĐỒNG QUẢN TRỊ T. GIÁM ĐỐC P.T.GIÁM ĐỐC PHÒNG KINH PHÒNG KẾ

PHÒNG TỔ CHỨC – DOANH TOÁN HÀNH CHÁNH

Sơ đồ 1.1: Sơ đồ bộ máy tổ chức của công ty

Nguồn: Phòng Hành Chính Nhân Sự

1.2.2.2 Chức năng và nhiệm vụ của từng phòng ban: * Tổng Giám đốc : -

Là người đại diện cho HĐQT trong việc điều hành, quản lý Công ty, có quyền quyết

định mọi hoạt động của Công ty theo đúng kế hoạch, chính sách qui định và điều lệ hoạt động của Công ty. -

Chịu trách nhiệm trước Nhà nước và Đại hội đồng cổ đông về kết quả hoạt động của Công ty. -

Trực tiếp phụ trách công việc cả Công ty đối ngoại lẫn đối nội. *

Phó Tổng Giám đốc : -

Trợ tá, tham mưu cho Tổng Giám đốc trong việc điều hành quản lý Công ty. -

Chịu trách nhiệm về phần việc được Tổng Giám đốc ủy quyền. -

Quản lý các phòng ban chức năng có liên quan. *

Phòng kinh doanh và kế hoạch đầu tư: -

Lập biểu về kế hoạch sản xuất, cung ứng vật tư, tiêu thụ sản phẩm. -

Thực hiện giao dịch đối với khách hàng, ký kết hợp đồng kinh tế. -

Có trách nhiệm điều độ sản xuất nhằm đảm bảo thực hiện đúng tiến độ hợp đồng. * Phòng kế toán : -

Hổ trợ cho Tổng Giám đốc trong quá trình điều hành quản lý tình hình tài chính của Công ty. -

Quản lý và sử dụng nguồn tài chính, đề xuất các chiến lược đầu tư ngắn hạn, dài hạn. -

Hướng dẫn, thực hiện các chế độ, thể lệ quản lý kinh tế tài chính, ký duyệt các chứng

từ kế toán, phân tích hoạt động tài chính. *

Phòng Hành chánh – Nhân sự : lOMoAR cPSD| 58569740

- Thực hiện việc tổ chức, tuyển dụng lao động.

- Bảo đảm thực hiện các chế độ qui định của Bộ Luật Lao động, định mức lao động.

- Xác định ngày giờ công, phụ trách bảng lương. lOMoAR cPSD| 58569740 CHƯƠNG 2

GIỚI THIỆU BỘ PHẬN KẾ TOÁN TẠI CÔNG TY CỔ PHẦN XUẤT NHẬP KHẨU NHÀ BÈ

2.1. Giới thiệu chung về Phòng kế toán

2.1.1 Chức năng phòng kế toán: -

Phòng kế toán có chức năng tham mưu, giúp Ban Giám Đốc tổ chức quản lý công tác

tài chánh kế toán của công ty -

Thực hiện những công việc về nghiệp vụ chuyên môn tài chính kế toán theo đúng qui

định của Nhà nước về chuẩn mực kế toán, nguyên tắc kế toán … -

Tham mưu cho Ban lãnh đạo về chế độ kế toán và những thay đổi của chế độ kế toán

qua từng thời kỳ trong hoạt động kinh doanh. -

Tham mưu cho Ban lãnh đạo trong công tác quản lý, sử dụng vốn. -

Phân tích, đánh giá tài chính của các dự án, các khoản thu chi trước khi trình lãnh đạo quyết định. -

Thu thập và xử lý thông tin có liên quan đến nghiệp vụ kinh tế tài chính phát sinh trong công ty. -

Đảm bảo nguồn vốn cho các mặt hoạt động của công ty. -

Giữ bí mật về số liệu kế toán - tài chính của công ty. -

Tham mưu cho Ban lãnh đạo trong quá trình đề xuất các chế độ thi đua khen thưởng,

kỷ luật và nâng bậc lương đối với nhân viên của công ty. 2.1.2 Nhiệm vụ -

Ghi chép và hạch toán đúng, đầy đủ các nghiệp vụ kinh tế tài chính phát sinh của công

ty, phù hợp với quy định của Nhà nước và Quy chế quản lý tài chính của công ty. -

Kiểm tra tính hợp lý, hợp lệ của tất cả các loại chứng từ, hoàn chỉnh thủ tục kế toán

trước khi trình Ban lãnh đạo phê duyệt. -

Thực hiện thủ tục mua sắm thiết bị, sửa chữa tài sản theo đúng quy định của Nhà Nước và công ty. -

Phân tích các thông tin kế toán theo yêu cầu của Lãnh đạo. -

Quản lý tài sản cố định, Công cụ dụng cụ, hạch toán theo chế độ hiện hành. -

Tiến hành các thủ tục, thanh toán, quyết toán các loại thuế với cơ quan thuế. -

Lập và nộp các báo cáo tài chính đúng và kịp thời cho các cơ quan thẩm quyền theo

đúng chế độ quy định của Nhà nước.

2.2. Tổ chức công tác kế toán tại Công ty

2.2.1. Tổ chức bộ máy kế toán, chức năng nhiệm vụ của nhân viên kế toán

2.2.1.1. Hình thức tổ chức bộ máy kế toán lOMoAR cPSD| 58569740

Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung, các nghiệp vụ kế toán

phát sinh được tập trung ở phòng kế toán công ty. Tại đây thực hiện việc tổ chức hướng dẫn và

kiểm tra, thực hiện toàn bộ phương pháp thu thập xử lý thông tin ban đầu, chế độ hạch toán và

chế độ quản lý tài chính theo đúng quy định của Bộ Tài Chính, cung cấp một cách đầy đủ, chính

xác kịp thời những thông tin toàn cảnh về tình hình tài chính của công ty, từ đó tham mưu cho

Giám Đốc để đề ra biện pháp, các quyết định phù hợp với đường lối phát triển của công ty. . S

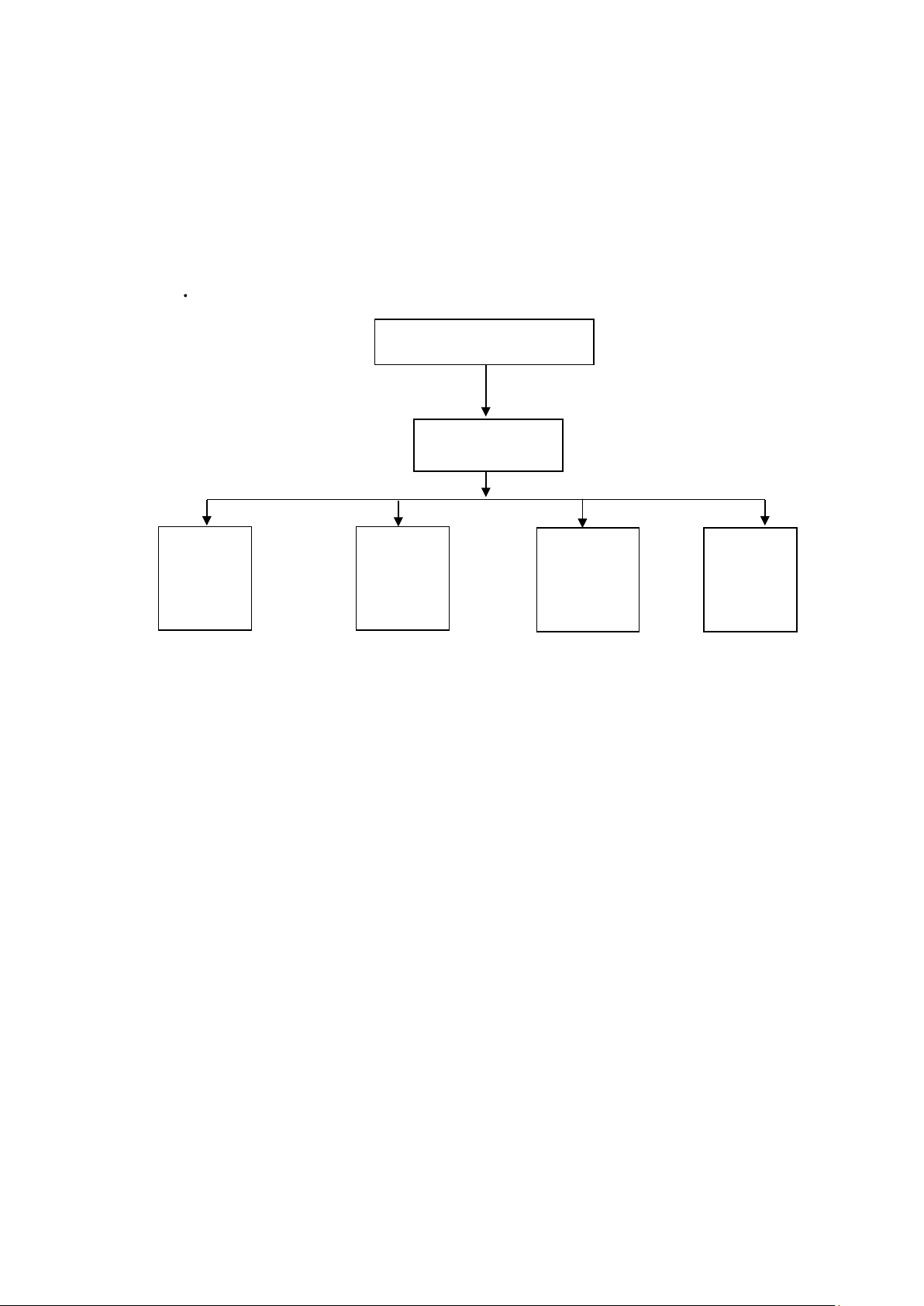

2.2.1.2 ơ đồ tổ chức bộ máy kế toán Kế toán trưởng Phó phòng Kế Kế Kế Kế toán toán toán hàng toán thanh công nợ hóa tổng toán + thuế hợp

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy kế toán của công ty

Nguồn: Phòng Hành Chính Nhân Sự

2.2.1.3. Chức năng nhiệm vụ của nhân viên kế toán * Kế toán trưởng : -

Có nhiệm vụ tổ chức và điều hành toàn bộ hệ thống kế toán của Công ty làm tham mưu

cho Tổng Giám đốc về các hoạt động kinh doanh. Tổ chức kiểm tra kế toán trong nội bộ Công

ty. Các nhân viên trong phòng kế toán chịu sự chỉ đạo của kế toán trưởng. -

Khi quyết toán đã lập xong kế toán trưởng có nhiệm vụ giải quyết kết quả sản xuất kinh

doanh. Chịu trách nhiệm về số liệu ghi trong bảng quyết toán cũng như việc nộp đầy đủ, đúng

hạn báo cáo kế toán quy định. *

Phó phòng kế toán kiêm thủ quỹ : -

Theo dõi tổ chức và nhân sự tại phòng kế toán. -

Theo dõi thu chi tiền mặt tại quỹ. *

Kế toán thanh toán : -

Ghi chép, phản ánh, đầy đủ, kịp thời chính xác, rõ ràng các nghiệp vụ thanh toán, tạm

ứng theo từng đối tượng, từng khoản thanh toán có kết hợp với thời hạn thanh toán. -

Giám sát việc thực hiện chế độ thanh toán, tình hình chấp hành kỷ luật thanh toán, ngăn

ngừa tình trạng vi phạm kỷ luật thanh toán, tạm ứng. lOMoAR cPSD| 58569740 *

Kế toán công nợ + thuế : -

Phản ánh và theo dõi kịp thời các nghiệp vụ thanh toán phát sinh chi tiết cho từng đối

tượng, từng khoản nợ và thời gian thanh toán. -

Ghi chép kịp thời trên hệ thống chứng từ sổ chi tiết, sổ tổng hợp của các khoản nợ phải thu, phải trả. -

Thực hiện việc kiểm tra, kiểm soát về chế độ thanh toán công nợ, tổng hợp và xử lý

nhanh chóng thông tin về tình hình công nợ. -

Thực hiện các chế độ về thuế. *

Kế toán hàng hoá + thủ kho:

- Phản ánh đầy đủ chính xác tình hình nhập, xuất, tồn, tính toán chính xác vật liệu xuất

dùng cho từng đối tượng.

- Lập báo cáo về tình hình thu mua, dự trữ bảo quản cũng như sử dụng hàng hoá.

- Trực tiếp xuất nhập hàng hóa. *

Kế toán tổng hợp :

- Phản ánh một cách khoa học các chi phí phục vụ sản xuất kinh doanh, phục vụ tính giá

thành và kiểm tra chi phí sản xuất kinh doanh của Công ty, lập các báo cáo liên quan đến chi

phí sản xuất và tính giá thành. 2.2.2. Hình thức sổ kế toán

2.2.2.1. Hình thức sổ sách

Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính

đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp.

Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định

số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành

một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật

Kế toán và Chế độ kế toán này.

Để đáp ứng nhu cầu của công tác quản lý, đồng thời căn cứ vào quy mô, đặc điểm của

hoạt động sản xuất kinh doanh, trình độ nghiệp vụ của cán bộ kế toán cũng như điều kiện trang

bị kỹ thuật tính toán xử lý thông tin, phòng Kế toán áp dụng hình thức Kế toán Nhật ký chung.

Các mẫu sổ kế toán mà công ty áp dụng:

+ Sổ kế toán chi tiết được mở tùy thuộc vào yêu cầu quản lý + Sổ theo dõi thanh toán

+ Sổ kế toán tổng hợp: Sổ Nhật ký chung, Sổ Nhật ký đặc biệt và Sổ Cái

Mục đích: theo dõi chi tiết hoạt động sản xuất kinh doanh theo từng quý và liên tục trong

cả năm vì vậy việc ghi chép được tiến hành thường xuyên, liên tục. Cuối quý, kế toán ghi sổ

có nhiệm vụ đối chiếu khóa sổ và lưu trữ tập trung.

2.2.2.2. Trình tự ghi chép lOMoAR cPSD| 58569740

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán

cùng loại đã được kiểm tra, xác định tài khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào

máy vi tính theo các bảng, biểu được thiết kế sẵn trên phầm mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được nhập vào máy theo từng chứng

từ và tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết có liên quan.

Cuối tháng, kế toán thực hiện các thao tác khoá sổ và lập báo cáo tài chính. Việc đối chiếu

giữa số liệu tổng hợp với số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác,

trung thực theo thông tin đã được nhập trong kỳ. Kế toán sẽ kiểm tra, đối chiếu số liệu giữa sổ

kế toán với báo cáo tài chính sau khi đã in ra giấy.

Cuối kỳ kế toán, sổ kế toán được in ra giấy, đóng thành quyển và thực hiện các thủ tục

pháp lý theo quy định về sổ kế toán ghi bằng tay.

Theo hình thức nhật ký chung, hàng ngày căn cứ vào chứng từ gốc, kế toán lập bảng kê

chi tiết từng tháng, cuối tháng căn cứ vào bảng kê chi tiết vào nhật ký chung, sổ kế toán chi tiết

có liên quan, sau đó được dùng để ghi vào sổ cái. Cuối năm căn cứ vào sổ cái lập bảng cân đối

số phát sinh. Sau khi đối chiếu, khớp đúng số liệu ghi trên sổ đăng kí chứng từ ghi sổ với bảng

cân đối tài khoản, số liệu ghi trên bảng cân đối tài khoản với bảng tổng hợp chi tiết ( được lập

từ sổ kế toán chi tiết), được dùng để lập báo cáo tài chính.

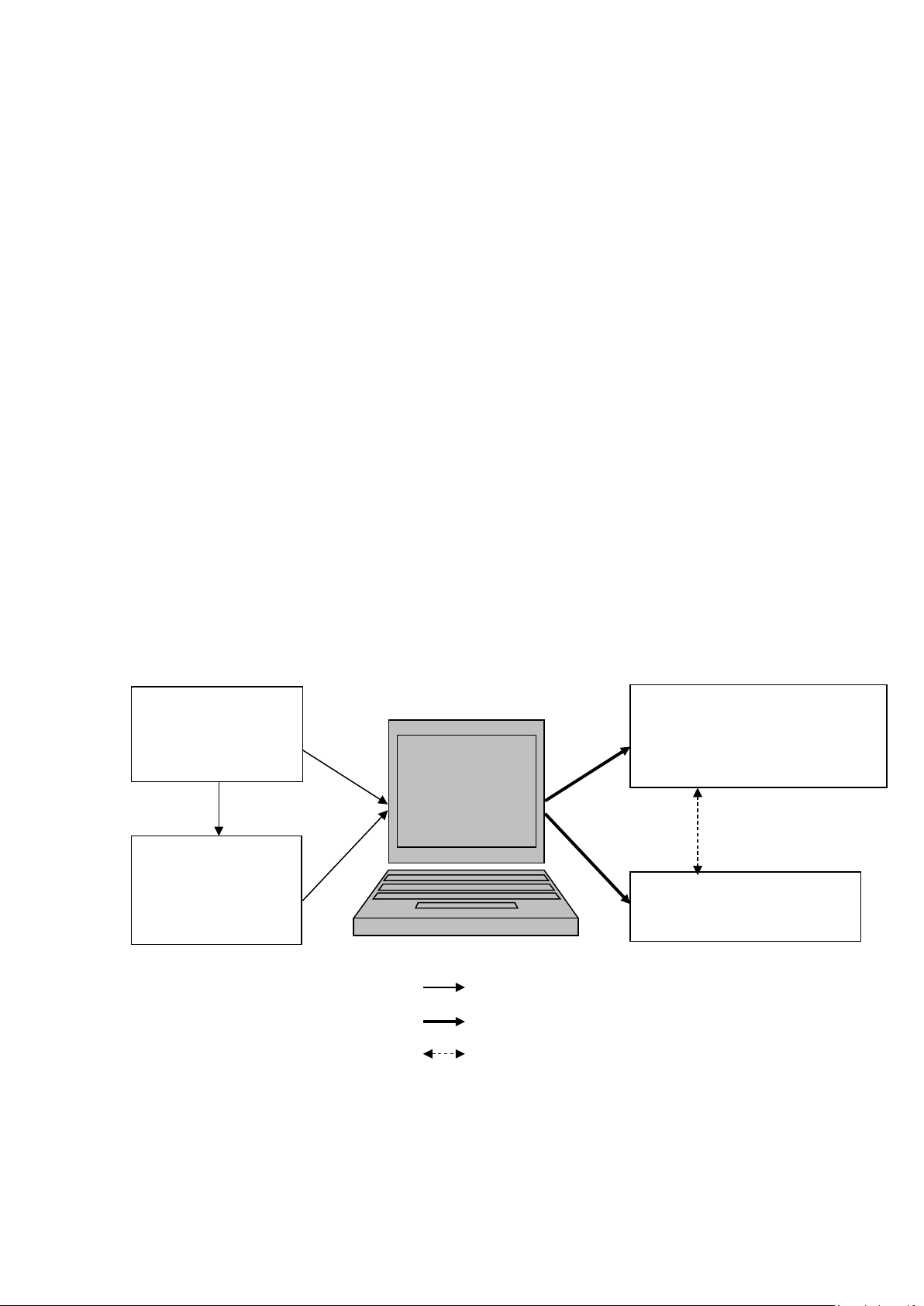

2.2.2.3. Sơ đồ ghi chép

Sơ Đồ 2.2: Sơ đồ trình tự ghi sổ theo hình thức kế toán trên máy vi tính Phần mềm - Sổ cái kế toán máy

- Sổ chi tiết tài khoản Bảng tổng hợp chứng từ kế toán Báo cáo tài chính cùng loại Chứng từ kế toán

- Nhật ký chung Ghi chú:

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng

Đối chiếu kiểm tra * Phần mềm kế toán:

Do tính chất hoạt động của Công ty, nên Công ty CP XNK Nhà Bè đang sử dụng phần

mềm kế toán AISYS. AISYS là phần mềm có khả năng thiết lập các tuỳ biến để ứng dụng phù

hợp với nhiều mô hình sản xuất kinh doanh khác nhau. Việc sử dụng phần mềm có nhiều ưu

điểm hơn rất nhiều so với làm việc thủ công từ trước đến nay: chính xác, dễ dàng đọc số liệu, lOMoAR cPSD| 58569740

tiện lợi trong việc lọc và tìm dữ liệu, giảm bớt công việc cho người làm kế toán. Tuy nhiên vẫn

tuân theo đúng luật về sử dụng chứng từ điện tử theo quy định của Bộ Tài Chính.

Căn cứ vào hệ thông tài khoản kế toán, chế độ thể lệ kế toán, quy mô đặc điểm hoạt

động sản xuất kinh doanh của công ty, trình độ của đội ngũ kế toán yêu cầu quản lỹ cũng như

điều kiện trên máy vi tính. Công ty đã áp dụng hình thức kế toán Chứng từ ghi sổ. Đây là hình

thức đơn giản phù hợp với quy mô của doanh nghiệp vừa và nhỏ, đồng thời trong điều kiện

công ty đã áp dụng kế toán máy thì giúp hệ thồng hoá thông tin chính xác khoa học.

Hàng ngày, kế toán căn cứ vào chứng từ kế toán hoặc Bảng tổng hợp chứng từ kế toán

cùng loại đã được kiểm tra, xác định tài khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào

máy vi tính theo các bảng, biểu được thiết kế sẵn trên phầm mềm kế toán.

Theo quy trình của phần mềm kế toán, các thông tin được nhập vào máy theo từng chứng

từ và tự động nhập vào sổ kế toán tổng hợp và các sổ, thẻ kế toán chi tiết có liên quan.

Cuối tháng, kế toán thực hiện các thao tác khoá sổ và lập báo cáo tài chính. Việc đối chiếu

giữa số liệu tổng hợp với số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác,

trung thực theo thông tin đã được nhập trong kỳ. Kế toán sẽ kiểm tra, đối chiếu số liệu giữa sổ

kế toán với báo cáo tài chính sau khi đã in ra giấy.

Theo hình thức chứng từ ghi sổ, hàng ngày căn cứ vào chứng từ gốc, kế toán lập bảng kê

chi tiết từng tháng, cuối tháng căn cứ vào bảng kê chi tiết vào chứng từ ghi sổ, sổ kế toán chi

tiết có liên quan. Căn cứ vào chứng từ ghi sổ để ghi vào sổ đăng kí chứng từ ghi sổ, sau đó được

dùng để ghi vào sổ cái. Cuối năm căn cứ vào sổ cái lập bảng cân đối số phát sinh. Sau khi đối

chiếu, khớp đúng số liệu ghi trên sổ đăng kí chứng từ ghi sổ với bảng cân đối tài khoản, số liệu

ghi trên bảng cân đối tài khoản với bảng tổng hợp chi tiết ( được lập từ sổ kế toán chi tiết),

được dùng để lập báo cáo tài chính.

2.2.3. Chính sách kế toán của Công ty -

Hiện nay Công ty đang áp dụng chế độ kế toán Việt Nam ban hành kèm theo

quyếtđịnh số15/2006/QĐ-BTC ngày 20/03/2006 của Bộ Tài chính . Niên độ kế toán bắt đầu

từ ngày 1/1 và kết thúc ngày 31/12 hàng năm. -

Hình thức ghi sổ của Công ty áp dụng là hình thức Nhật ký chung được thực

hiệnthông qua phần mềm kế toán . -

Công ty sử dụng thống nhất một đơn vị tiền tệ là đồng Việt Nam để phục vụ

choviệc ghi chép. Trường hợp phát sinh các giao dịch liên quan đến ngoại tệ thì sẽ quy đổi

ngoại tệ ra Đồng Việt Nam để ghi chép kế toán. -

Phương pháp hạch toán hàng tồn kho: theo phương pháp kê khai thường

xuyên.Hàng tồn kho được ghi sổ theo giá gốc. Trị giá hàng tồn kho được xác định theo

phương pháp bình quân gia quyền.