BÁO CÁO THỰC TẬP KẾ TOÁN - KHÓA KIỂM TOÁN 61A

BÁO CÁO THỰC TẬP KẾ TOÁN - KHÓA KIỂM TOÁN 61A

Môn: Kế toán kinh doanh xuất nhập khẩu 22 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN KẾ TOÁN – KIỂM TOÁN

BÁO CÁO THỰC TẬP KẾ TOÁN

Đơn vị thực tập: Công ty TNHH Thương mại và Vận tải Đức An Phát

Họ và tên sinh viên : Nguyễn Đức Huy Mã sinh viên : 11192382 Lớp : Kiểm toán 61A

Giảng viên hướng dẫn : TS. Phạm Thị Thuỷ Tháng 4/2022 MỤC LỤC

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .i

MỤC LỤC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i

DANH MỤC VIẾT TẮT. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .v

DANH MỤC SƠ ĐỒ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . vi

DANH MỤC BẢNG BIỂU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .vi

LỜI MỞ ĐẦU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

CHƯƠNG I: TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ - KĨ THUẬT VÀ TỔ CHỨC

BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT KINH DOANH CỦA CÔNG TY

TNHH THƯƠNG MẠI VÀ VẬN TẢI ĐỨC AN PHÁT. . . . . . . . . . . . . . . . . . . . . . . . . 2

1.1. Lịch sử hình thành và phát triển của Công ty TNHH Thương mại và Vận tải

Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

1.1.1. Một số thông tin chung về công ty. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.1.2. Lịch sử hình thành và phát triển của công ty. . . . . . . . . . . . . . . . . . . . . . . . . 2

1.2. Đặc điểm hoạt động sản xuất kinh doanh của Công ty TNHH Thương mại và

Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.2.1. Hoạt động vận tải. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

1.2.2. Hoạt động sản xuất pallet gỗ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.3. Tổ chức bộ máy quản lý hoạt động sản xuất – kinh doanh của Công ty TNHH

Thương mại và Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.3.1. Tổ chức bộ máy. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.3.2. Chức năng, nhiệm vụ của từng phòng ban, bộ phận và mối quan hệ giữa các

phòng ban, bộ phận trong công ty TNHH Thương mại và Vận tải Đức An Phát. . 6

1.4. Tình hình tài chính và kết quả kinh doanh của Công ty TNHH Thương mại và

Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.4.1. Tình hình tài chính. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

CHƯƠNG II: THỰC TRẠNG TỔ CHỨC BỘ MÁY KẾ TOÁN TẠI CÔNG TY

TNHH THƯƠNG MẠI VÀ VẬN TẢI ĐỨC AN PHÁT. . . . . . . . . . . . . . . . . . . . . . . .10

2.1. Thực trạng tổ chức bộ máy kế toán và hệ thống kế toán tại Công ty TNHH

Thương mại và Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2.1.1. Đặc điểm tổ chức bộ máy kế toán tại công ty TNHH Thương mại và Vận tải

Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

2.2. Đặc điểm vận dụng chế độ, chính sách kế toán tại Công ty TNHH Thương mại

và Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.2.1. Các chính sách kế toán chung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.2.2. Tổ chức vận dụng hệ thống chứng từ kế toán. . . . . . . . . . . . . . . . . . . . . . . . 13

2.2.3. Tổ chức vận dụng hệ thống tài khoản kế toán. . . . . . . . . . . . . . . . . . . . . . . .18

2.2.4. Tổ chức vận dụng hệ thống sổ sách kế toán. . . . . . . . . . . . . . . . . . . . . . . . . 19

2.2.5. Tổ chức hệ thống báo cáo kế toán. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

2.3. Kế toán các phần hành cụ thể. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.3.1. Kế toán TSCĐ tại công ty TNHH Thương mại và Vận tải Đức An Phát. . .23

2.3.2. Kế toán bán hàng tại Công ty TNHH Thương mại và Vận tải Đức An Phát

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

2.3.3. Kế toán nguyên vật liệu tại công ty TNHH Thương mại và Vận tải Đức An

Phát . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

CHƯƠNG III: ĐÁNH GIÁ THỰC TRẠNG TỔ CHỨC HOẠT ĐỘNG KẾ TOÁN

TẠI CÔNG TY TNHH THƯƠNG MẠI VÀ VẬN TẢI ĐỨC AN PHÁT. . . . . . . . . . 66

3.1. Ưu điểm. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

3.1.1. Ưu điểm trong việc tổ chức bộ máy kế toán. . . . . . . . . . . . . . . . . . . . . . . . . 66

3.1.2. Ưu điểm trong việc tổ chức công tác kế toán tại công ty TNHH Thương mại

và Vận tải Đức An Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

3.2. Tồn tại trong tổ chức kế toán tại Công ty TNHH Thương mại và Vận tải Đức An

Phát. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

3.3. Một số giải pháp đề xuất. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .68

3.4. Điều kiện thực hiện các giải pháp. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .70

KẾT LUẬN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

DANH MỤC TÀI LIỆU THAM KHẢO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73 DANH MỤC VIẾT TẮT STT TỪ VIẾT TẮT Ý NGHĨA 1 TNHH Trách nhiệm hữu hạn 2 TSCĐ Tài sản cố định 3 GTGT Giá trị gia tăng 4 NVL Nguyên Vật Liệu 5 BCTC Báo cáo tài chính DANH MỤC SƠ ĐỒ

Sơ đồ 1. 1 Quy trình sản xuất pallet gỗ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Sơ đồ 1. 2 Tổ chức bộ máy công ty. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Sơ đồ 2. 1 Mô hình tổ chức bộ máy kế toán tại công ty. . . . . . . . . . . . . . . . . . . . . . . . . 10

Sơ đồ 2. 2 Quy trình ghi sổ kế toán theo hình thức kế toán trên máy vi tính. . . . . . . . . 19

Sơ đồ 2. 3 Quy trình sửa chữa TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Sơ đồ 2. 4 Sơ đồ hạch toán chi tiết nguyên vật liệu. . . . . . . . . . . . . . . . . . . . . . . . . . . . .62

DANH MỤC BẢNG BIỂU

Bảng 1. 1. Danh sách đội xe của công ty. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

Bảng 1. 2 Tình hình tài chính công ty TNHH Thương mại và Vận tải Đức An Phát. . . .7

Bảng 1. 3 Tình hình tài chính công ty TNHH Thương mại và Vận tải Đức An Phát. . . .8

Bảng 2. 1 Danh mục và biểu mẫu chứng từ kế toán Công ty đang áp dụng. . . . . . . . . .14

Bảng 2. 2 Trích bảng tính và phân bổ khấu hao TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . .41

Bảng 2. 3 Bảng tổng hợp chi phí sửa chữa, bảo dưỡng. . . . . . . . . . . . . . . . . . . . . . . . . .44

Biểu 2. 1 Hoá đơn GTGT nhận được khi mua hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Biểu 2. 2 Biên bản giao nhận TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Biểu 2. 3 Đơn đề nghị thanh lý TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

Biểu 2. 4 Biên bản thanh lý TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Biểu 2. 5 Giấy báo có của ngân hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Biểu 2. 6 Thẻ TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

Biểu 2. 7 Sổ TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .35

Biểu 2. 8 Sổ Nhật ký chung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Biểu 2. 9 Sổ cái tài khoản 211. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Biểu 2. 10 Sổ cái tài khoản 214. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Biểu 2. 11 Hoá đơn sửa chữa TSCĐ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Biểu 2. 12 Trich sổ nhật ký chung46. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Biểu 2. 13 Sổ cái tài khoản 627. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

Biểu 2. 14 Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành. . . . . . . . . . . . . . . . . . . .50

Biểu 2. 15 Trich sổ Nhật ký chung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Biểu 2. 16 Sổ cái tài khoản 241.3. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Biểu 2. 17 Phiếu xuất kho. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Biểu 2. 18 Hoá đơn bán hàng. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .57 LỜI MỞ ĐẦU

Trong nền kinh tế thị trường phát triẻn như hiện nay, lĩnh vực Tài chính nói

chung và lĩnh vực Kế toán nói riêng đã và đang đóng vai trò vô cùng quan trọng. Với

việc thu thập, xử lý và cung cấp thông tin về tình hình tài chính của doanh nghiệp cho

không chỉ cho nội bộ doanh nghiệp và cho các bên liên quan, hoạt động Kế toán ngày

càng phát triển và thể hiện mối quan hệ mật thiết với sức mạnh của một doanh nghiệp.

Một doanh nghiệp vững mạnh là một doanh nghiệp có bộ phận kế toán hoạt động có hiệu quả.

Nhận thức được vấn đề trên, trong quá trình học tập tại trường Đại học Kinh tế

Quốc dân, đặc biệt là các bộ môn Kế toán, em đã rất tích cực học tập, nghiên cứu cũng

như tích luỹ các kiến thức liên quan đến kế toán để có thể có nền tảng vững chắc cho

các công việc trong tương lai. Tuy vậy, việc chỉ tích luỹ các kiến thức đơn thuần về

mặt lý thuyết là không đủ, mà còn cần cả việc thực hành, làm việc thực tế với sổ sách,

quy trình làm việc tại các công ty đang hoạt động. Như vậy, các kiến thức hàn lâm đã

học được tại trường của em mới có cơ hội được ứng dụng, được va chạm với thực tế để

có thể truyền tải sống động nhất các bài học đến cho em.

Chính vì nguyên do đó, dưới sự tổ chức của Viện Kế toán – Kiểm toán, cùng

với sự cho phép của Công ty TNHH Thương mại và Vận tải Đức An Phát, em đã có kỳ

thực tập ngắn tại bộ phận kế toán của công ty và thực hiện được báo cáo thực tập kế toán.

Báo cáo thực tập kế toán của em bao gồm có ba phần:

Chương I: Tổng quan về đặc điểm kinh tế - kĩ thuật và tổ chức bộ máy quản lý

hoạt động sản xuất kinh doanh của công ty TNHH Thương mại và Vận tải Đức An Phát

Chương II: Thực trạng tổ chức bộ máy kế toán tại Công ty TNHH Thương mại

và Vận tải Đức An Phát

Chương III: Đánh giá thực trạng tổ chức hoạt động kế toán tại Công ty TNHH

Thương mại và Vận tải Đức An Phát.

CHƯƠNG I: TỔNG QUAN VỀ ĐẶC ĐIỂM KINH TẾ - KĨ THUẬT VÀ

TỔ CHỨC BỘ MÁY QUẢN LÍ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

CỦA CÔNG TY TNHH THƯƠNG MẠI VÀ VẬN TẢI ĐỨC AN PHÁT

1.1. Lịch sử hình thành và phát triển của Công ty TNHH Thương mại và Vận tải Đức An Phát

1.1.1. Một số thông tin chung về công ty

Loại hình hoạt động: Công ty TNHH Thương Mại và Vận Tải Đức An Phát là

một công ty trách nhiệm hữu hạn một thành viên thành lập theo Luật Doanh nghiệp của

Việt Nam theo giấy phép kinh doanh số 2300774537 do Sở Kế hoạch và Đầu tư tỉnh

Bắc Ninh cấp ngày 26/02/2013. Mã số thuế: 2300774537

Ngày bắt đầu hoạt động: 01/04/2014 ( Đã hoạt động 8 năm).

Hoạt động chính trong năm hiện tại của công ty: vận chuyển hàng hóa bằng

đường bộ, chế tạo và sản xuất đồ gỗ công nghiệp.

Địa chỉ: Thôn Mao Lại, Xã Phượng Mao, Huyện Quế Võ, Tỉnh Bắc Ninh.

Tổng số nhân viên đang hoạt động của công ty tại ngày 20/02/2022 là: 39 người.

Trạng thái: đang hoạt động

Vốn chủ sở hữu ban đầu: 3.000.000.000 VNĐ

1.1.2. Lịch sử hình thành và phát triển của công ty

Công ty TNHH Thương mại và Vận tải Đức An Phát được thành lập vào năm

2014 với lĩnh vực đăng ký là Vận tải. Với xuất phát điểm với đội xe chỉ bao gồm 5

chiếc, công ty hiện tại đã mở rộng thành đội xe với 12 chiếc bao gồm nhiều trọng tải,

đáp ứng nhu cầu vận chuyển của công ty cũng như của các khách hàng. Với việc nhận

diện được nhu cầu về sản phẩm đồ gỗ công nghiệp, đặc biệt là pallet gỗ, công ty đã mở

rộng lĩnh vực hoạt động, đầu tư máy móc để sản xuất pallet cung cấp cho các khách

hàng trong tỉnh Bắc Ninh. Đến nay, từ một máy xể và 1 lò sấy, công ty đã mở rộng quy

mô thành 4 máy xẻ cơ khí và 2 lò sấy công nghiệp, đảm bảo sản lượng 20.000 pallet trong một tháng.

1.2. Đặc điểm hoạt động sản xuất kinh doanh của Công ty TNHH Thương

mại và Vận tải Đức An Phát

1.2.1. Hoạt động vận tải

1.2.1.1. Khả năng cung cấp dịch vụ

Hoạt động với đội xe bao gồm 10 xe tải, 2 xe con và 9 tài xế với đa dạng trọng

tải từ một tấn đến tám tấn, cung cấp dịch vụ vận tải hàng hóa chủ yếu cho các khách

hàng trên địa bàn tỉnh Bắc Ninh và hoạt động vận chuyển hàng hóa của công ty.

Cụ thể về đội xe của công ty được thể hiện trong bảng 1.1. Bảng 1. 1.

Danh sách đội xe của công ty TT Loại xe Số lượng 1 Hyundai HD700 1 2 Hyundai HD800 1 3 TMT Sinotruk 8 tấn 1 4 Mitsubishi FUSO Canter 1 5 Ô tô Thaco 5T 2 6 Ô tô HUYNDAI 1 7 Ô to Mitsubishi FUSO Canter 1 8 Ô tô KIA K3000 1 9 Ô tô TMT 5 tấn 1 10 Ô tô TOYOTA WIGO 1 11 Ô tô TOYOTA INNOVA 1

Nguồn: Phòng kế toán Công ty TNHH Thương mại và Vận tải Đức An Phát

1.2.1.2. Khách hàng chính

Công ty cung cấp dịch vụ vận tải cho 3 khách hàng chính, bao gồm: Công ty

Sản xuất và Thương mại TC Việt Nam, Công ty Nội thất và Kiến trúc Kim Hoàn, Công

ty TNHH Thiết bị điện Kinh Bắc.

1.2.2. Hoạt động sản xuất pallet gỗ

1.2.2.1. Quy trình sản xuất

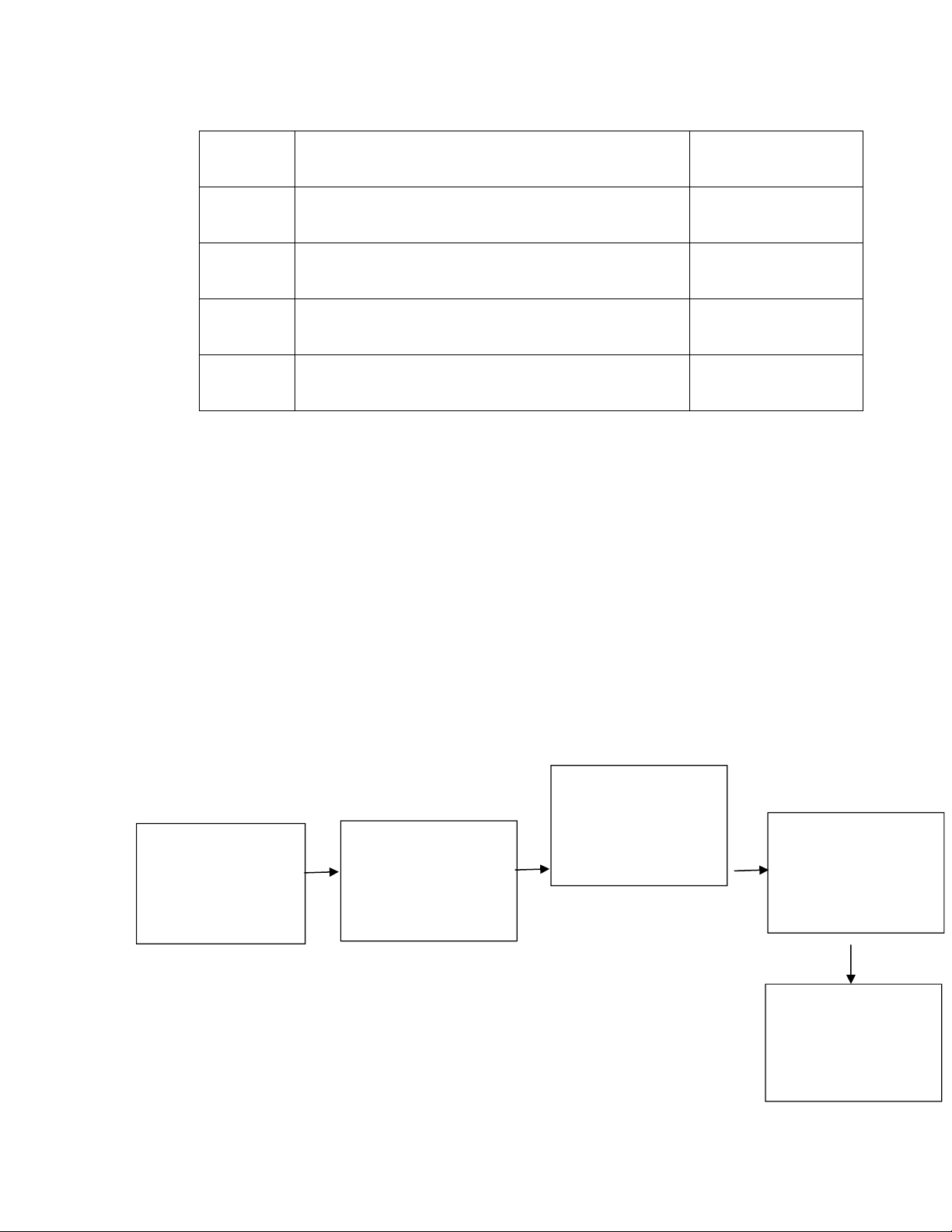

Quy trình sản xuất pallet gỗ của công ty được mô hình hóa theo sơ đồ 1.1. Sơ đồ 1. 1

Quy trình sản xuất paSlẤetYgỗKHÔ VÀ KHỬ TRÙNG, NHẬP GỖ KEO XẺ GỖ THÀNH BÀO, CẮT VÀ MỐI MỌT NGUYÊN THANH TRÀ NHÁM LIỆU THANH GỖ ĐÓNG VÀ LƯU KHO THÀNH PHẨM

Nguồn: Tự tổng hợp từ quy trình của công ty

1.2.2.2. Năng lực và khả năng sản xuất

Với 4 máy xẻ cơ khí cùng với hai lò sấy công nghiệp, hoạt động liên tục với 10

nhân công có thể đảm bảo công suất 20.000 pallet gỗ trên một tháng, bao gồm hai dòng sản phẩm chính:

• Pallet gỗ 4 hướng nâng

• Pallet gỗ 2 hướng nâng

Cùng với các sản phẩm được cá nhân hoá theo đơn đặt hàng riêng của khách hàng. 1.2.2.3. Khách hàng

Công ty cung cấp sản phẩm pallet gỗ cho 3 khách hàng chính, bao gồm: Công ty

TNHH Mirae GTC Vietnam, Công ty TNHH Synotech Vietnam và Công ty TNHH Jinfu VietNam.

1.3. Tổ chức bộ máy quản lý hoạt động sản xuất – kinh doanh của Công ty

TNHH Thương mại và Vận tải Đức An Phát

1.3.1. Tổ chức bộ máy

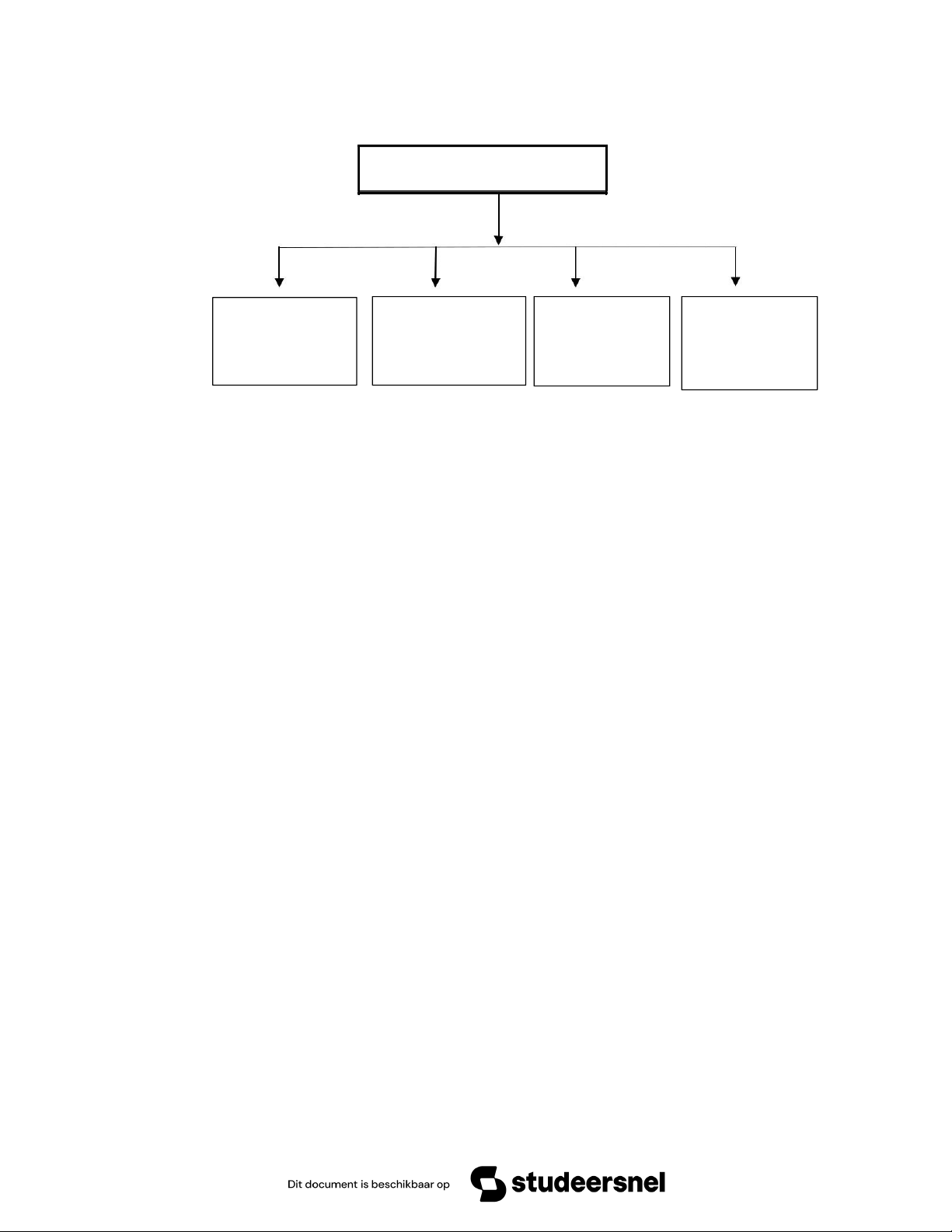

Sơ đồ tổ chức bộ máy quản lý của công ty được thể hiện ở sơ đồ 1.2.

Tổ chức bộ máy công ty Sơ đồ 1. 2 Giám đốc điều hành Phòng Hành Phòng Tài Đội xe Xưởng sản chính Nhân sự chính – Kế toán xuất

Nguồn: Công ty TNHH Thương mại và Vận tải Đức An Phát

1.3.2. Chức năng, nhiệm vụ của từng phòng ban, bộ phận và mối quan hệ giữa các

phòng ban, bộ phận trong công ty TNHH Thương mại và Vận tải Đức An Phát

Công ty TNHH Thương Mại và Vận tải Đức An Phát tổ chức bộ máy theo mô

hình chức năng. Mỗi phòng ban thực hiện một chức năng, nhiệm vụ riêng biệt nhằm

đảm bảo thực hiện mục tiêu chung của doanh nghiệp. Với mô hình tổ chức bộ máy

theo chức năng, công ty chuyên môn hóa được từng chức năng, nhiệm vụ. Cụ thể như sau:

Giám đốc điều hành đồng thời là đại diện của công ty, chịu trách nhiệm trước

pháp luật, trước doanh nghiệp trong quan hệ đối ngoại và kết quả hoạt động của doanh

nghiệp. Đồng thời, giám đốc điều hành thực hiện giám sát, điều hành các hoạt động

chung diễn ra trong công ty, đảm bảo công ty đi đúng định hướng và mục tiêu phát triển của công ty.

Phòng hành chính nhân sự có các nhiệm vụ:

• Thực hiên các báo cáo về tình hình nhân sự; Chịu trách nhiệm theo dõi, quản lý

nhân sự, tổ chức tuyển dụng và đào tạo nhân sự theo kế hoạch của công ty.

• Tổ chức, triển khai thực hiện nội quy lao động của công ty, theo dõi quản lý lao

dộng, đề xuất khen thưởng; Thực hiện các quy định nhằm đảm bảo quyền lợi và

nghĩa vụ đối với người lao động như lương, thưởng, trợ cấp, phúc lợi,…

• Phối hợp với phòng kế toán thực hiện các công tác về thanh toán tiền lương,

tiền thưởng và các mặt chế độ, chính sách cho người lao động và đóng các

khoản bảo hiểm theo quy định của Nhà nước và công ty.

Phòng kế toán thực hiện các chức năng:

• Thực hiện công tác kế toán trong doanh nghiệp, được thực hiện hàng ngày và

định kỳ.; Chịu trách nhiệm ghi chép, tổng hợp, phản ánh tình hình kinh doanh

của doanh nghiệp theo các quy định và thông tư của nhà nước.

• Thực hiện việc lập báo cáo tài chính và báo cáo quản trị định kỳ của công ty.

• Tổ chức hạch toán các nghiệp vụ kinh tế của công ty.

• Đề xuất các giải pháp giải quyết và nâng cao hiệu quả kinh tế của công ty.

Đội xe thực hiện các đơn hàng vận chuyển của công ty và thực hiện các kế

hoạch sản xuất kinh doanh của doanh nghiệp.

Xưởng sản xuất thực hiện hoạt động sản xuất chính của doanh nghiệp.

1.4. Tình hình tài chính và kết quả kinh doanh của Công ty TNHH Thương

mại và Vận tải Đức An Phát

1.4.1. Tình hình tài chính

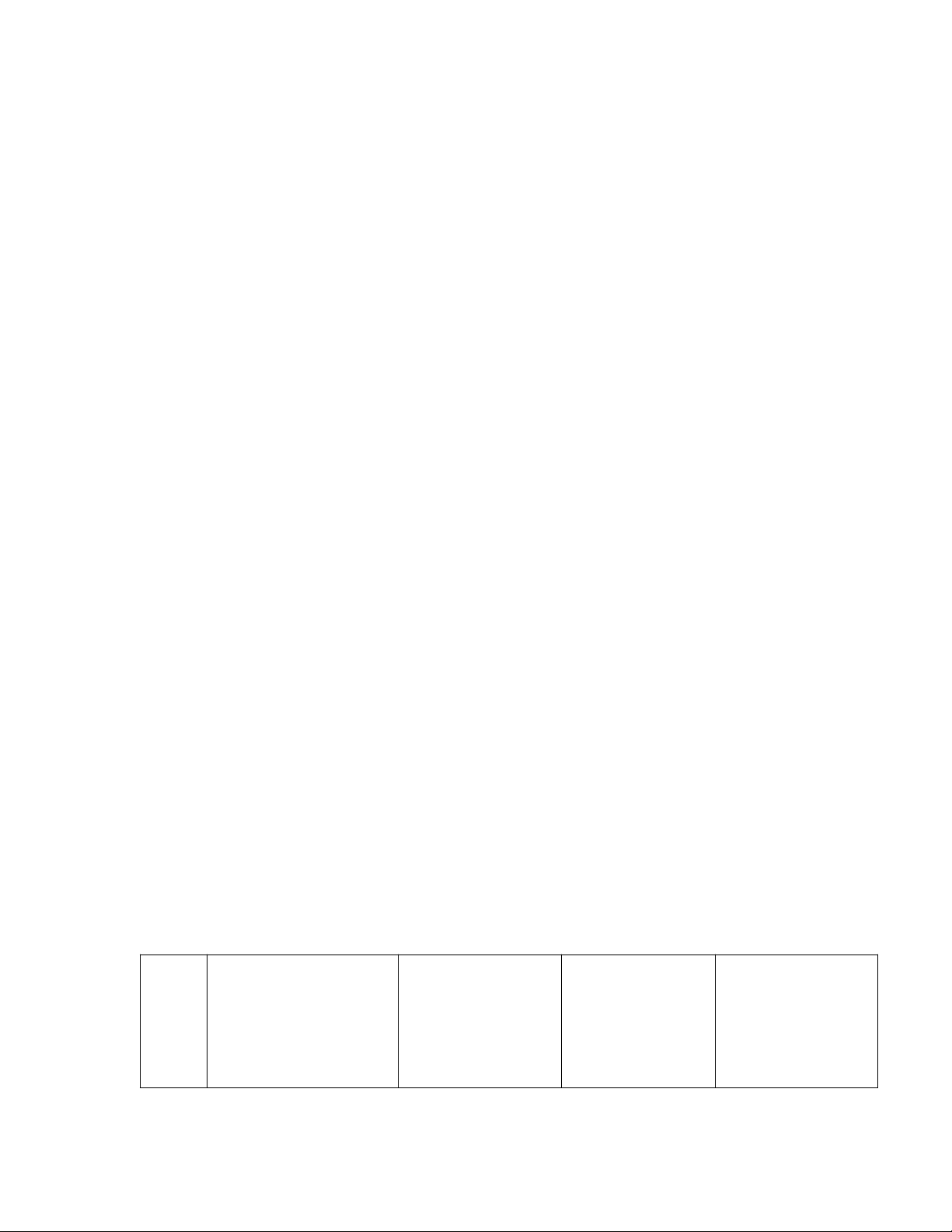

Thông tin tài chính của công ty TNHH Thương mại và Vận tải Đức An Phát

trong vòng ba năm 2019, 2020 và 2021 được thể hiện qua bảng 1.2. Bảng 1. 2

Tình hình tài chính công ty TNHH Thương mại và Vận tải Đức An Phát Đơn vị tính : VNĐ STT Chỉ tiêu Năm 2019 Năm 2020 Năm 2021

(Cuối năm 2019) (cuối năm 2020) (cuối năm 2021) 1 Tổng tài sản 13.121.369.350 14.668.840.530 16.112.243.313 2 Tiền và các khoản 821.185.341 753.392.207 732.799.900 tương đương tiền 3 Tài sản ngắn hạn 2.813.644.874 2.927.648.413 3.200.858.273 4 Hàng tồn kho 580.739.524 544.414.395 633.080.197 5 Các khoản phải thu 1.146.856.156 1.243.595.136 1.326.987.644 6 Tài sản cố định 10.395.255.669 10.425.245.394 11.475.255.669 7 Tổng nợ 8.181.087.470 8.401.999.898 9.627.767.032 8 Phải trả người bán 4.041.456.257 5.922.884.300 4.935.810.500 9 Vốn chủ sở hữu 4.940.281.880 6.266.840.632 6.484.476.281

Nguồn: Báo cáo tài chính Công ty TNHH Thương mại và Vận tải Đức An Phát

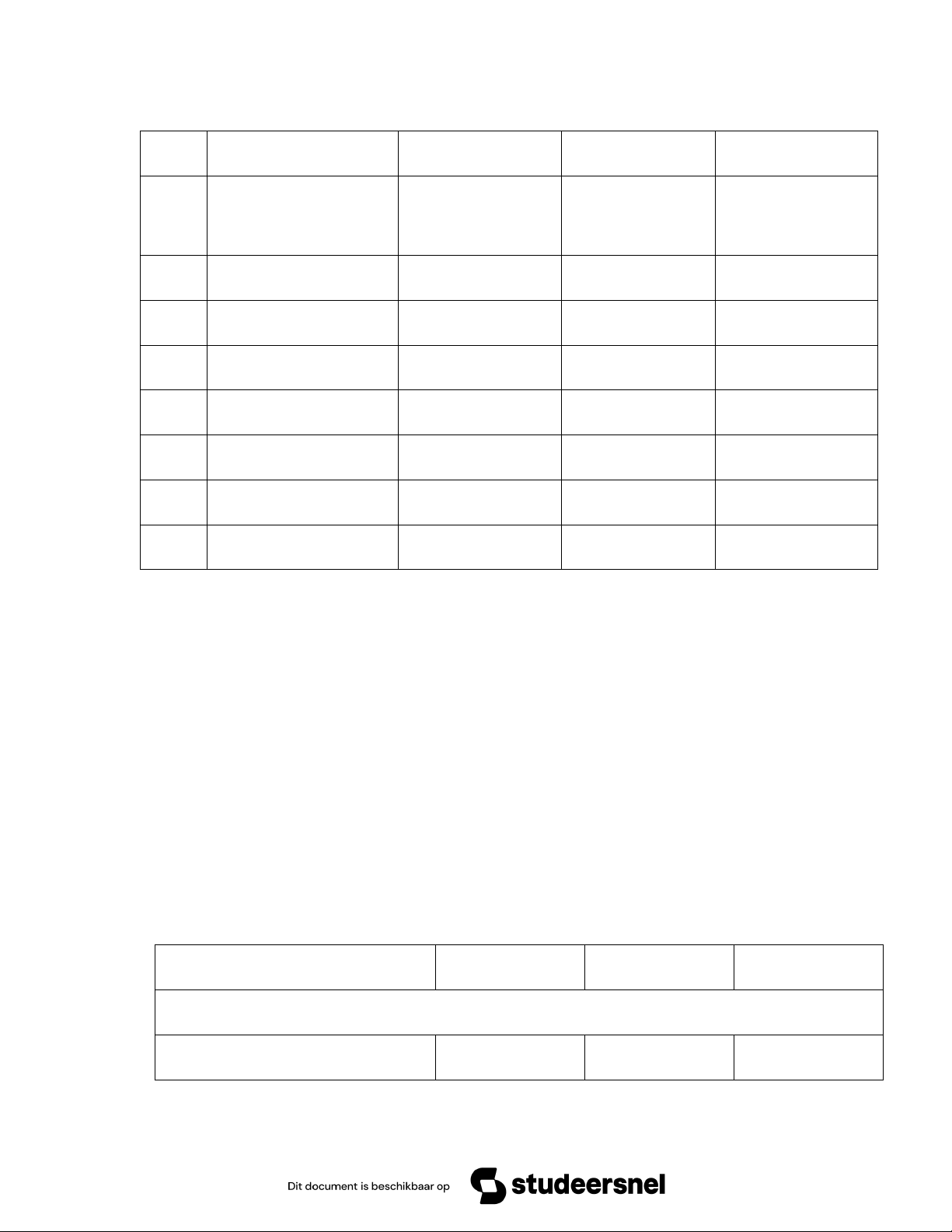

1.4.3. Đánh giá khái quát tình hình tài chính của của công ty TNHH Thương mại

và Vận tải Đức An Phát

Tình hình tài chính của Công ty TNHH Thương mại và Vận tải Đức An Phát

được thể hiện một cách khái quát qua bảng 1.3. Bảng 1. 3

Tình hình tài chính công ty TNHH Thương mại và Vận tải Đức An Phát 2019 2020 2021

MỨC ĐỘ ĐỘC LẬP TÀI CHÍNH

1. Hệ số tự tài trợ (lần) 0.37 0.43 0.40

2. Hệ số tài trợ TSCĐ (lần) 0.47 0.60 0.56 KHẢ NĂNG THANH TOÁN

3. Hệ số khả năng thanh toán 1.60 1.75 1.67 tổng quát (lần) KHẢ NĂNG SINH LỢI

5. Tỷ suất sức sinh lời của vốn 0.34 0.28 0.33 chủ sở hữu (ROE) (lần)

6. Tỷ suất sức sinh lời trên 0.06 0.06 0.08 doanh thu ( ROS) (lần)

TỐC ĐỘ TĂNG TRƯỞNG

8. Tốc độ tăng trưởng doanh thu - 3.41 6.67 thuần (%)

9. Tốc độ tăng trưởng lợi - 1.28 33.1 nhuận(%)

Nguồn: Phòng Kế toán Công ty TNHH Thương mại và Vận Tải Đức An Phát Nhận xét:

Công ty TNHH Thương mại và Vận tải Đức An Phát là công ty có quy mô vừa

và nhỏ. Về mức độ độc lập về tài chính, công ty dựa vào chủ yếu là nguồn vốn vay: hệ

số tự tài trợ và tài trợ tài sản cố định của công ty đều nhỏ hơn 1. Điều này trong dài hạn

có thể đem lại nhiều rủi ro cho công ty trong trường hợp không duy trì được nguồn cấp

vốn vay. Công ty chủ yếu sử dụng nợ vay ngắn hạn để tài trợ cho hoạt động sản xuất

kinh doanh của công ty, mang lại rủi ro khi tài sản của công ty đang chủ yếu là các tài sản dài hạn như ô tô.

Tuy vậy, công ty vẫn đang có khả năng sinh lợi khá tốt, được thể hiện qua các

chỉ tiêu ROE, ROS. Công ty vẫn đang trên đà tăng trưởng và có mức tăng trưởng đột

phá về lợi nhuận trong năm 2021 với tốc độ tăng trưởng lợi nhuận lên tới 33.1%.

CHƯƠNG II: THỰC TRẠNG TỔ CHỨC BỘ MÁY KẾ TOÁN TẠI CÔNG

TY TNHH THƯƠNG MẠI VÀ VẬN TẢI ĐỨC AN PHÁT

2.1. Thực trạng tổ chức bộ máy kế toán và hệ thống kế toán tại Công ty

TNHH Thương mại và Vận tải Đức An Phát

2.1.1. Đặc điểm tổ chức bộ máy kế toán tại công ty TNHH Thương mại và Vận tải Đức An Phát

Bộ máy kế toán của công ty TNHH Thương mại và Vận tải Đức An Phát được

tổ chức theo mô hình tập trung. Phòng kế toán được tổ chức tập trung tại trụ sở của

công ty, đồng thời thực hiện và chịu trách nhiệm trực tiếp cho toàn bộ công tác kế toán, trong toàn doanh nghiệp.

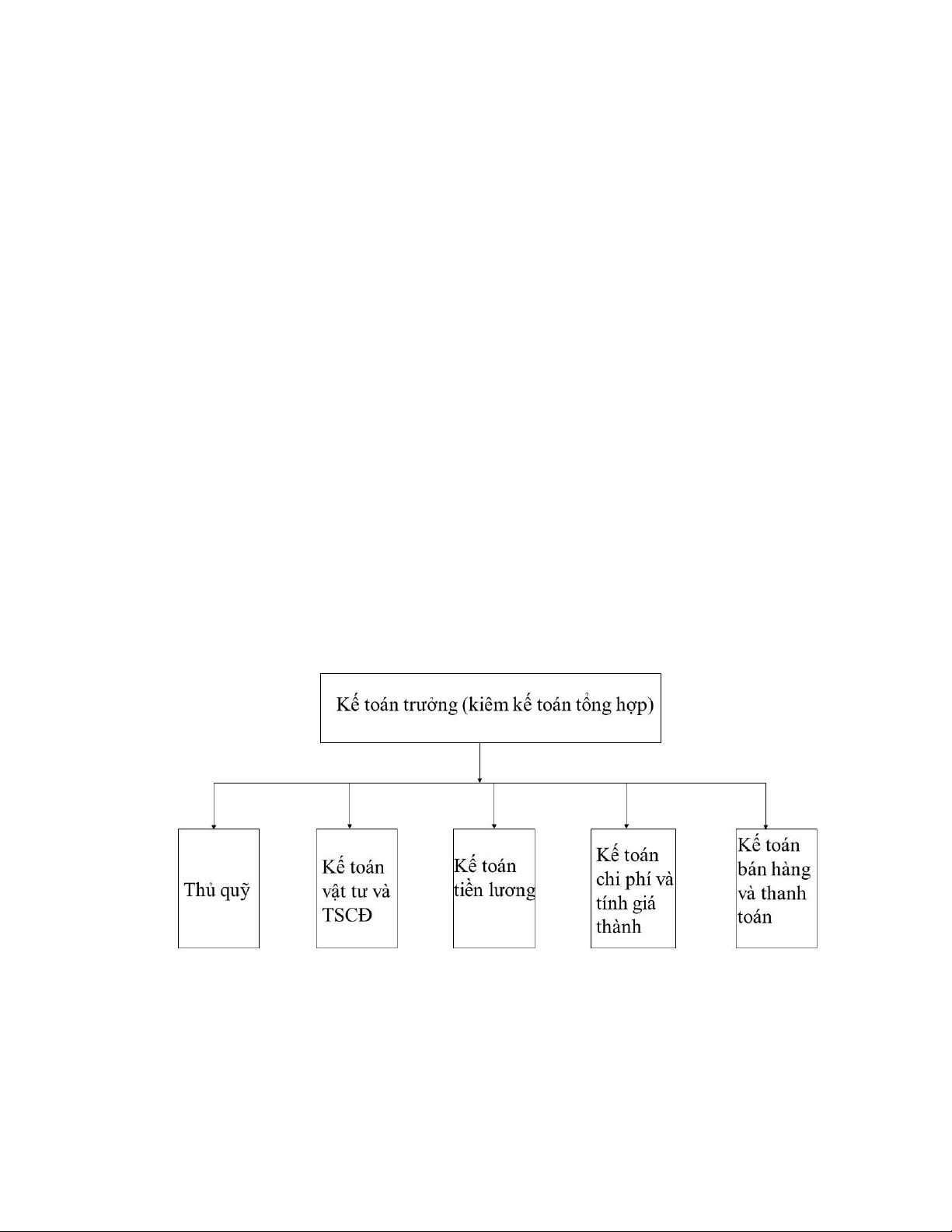

Mô hình tổ chức bộ máy kế toán của công ty được thể hiện trong sơ đồ 2.1. Sơ đồ 2. 1

Mô hình tổ chức bộ máy kế toán tại công ty

Nguồn: Phòng Kế toán Công ty TNHH Thương mại và Vận tải Đức An Phát

Chức năng và nhiệm vụ cụ thể của từng bộ phận trong bộ máy kế toán của công ty:

Kế toán trưởng (kiêm kế toán tổng hợp):

• Chịu trách nhiệm chung về tổ chức kế toán và điều hành công việc trong phòng

kế toán; tổ chức, quản lý, ghi chép tài chính của đơn vị theo quyền hạn, chức

năng của kế toán trưởng theo quy định của nhà nước.

• Lập kế hoạch hoạt động cho hoạt động kế toán của công ty.

• Tư vấn cho giám đốc thông tin tài chính nhằm đưa ra các quyết định cho công ty.

• Thực hiện các nghiệp vụ kế toán tổng hợp, kiểm tra các bộ phận về tính chính

xác trong hạch toán, kiểm tra sổ chi tiết các tài khoản, thực hiện kết chuyển và

phân bổ chi phí, kiểm tra đổi chiếu số liệu các phần việc chi tiết với sổ tổng hợp.

• Lập các mẫu báo cáo tài chính, báo cáo thuế và các mẫu báo cáo và sổ sách khác

khác liên quan đến chế độ tài chính nhà nước

Thủ quỹ: Quản lý tiền mặt tại công ty, thực hiện các nghiệp vụ thu chi tiền mặt;

đảm bảo các chứng từ đi kèm phải hợp lệ và đầy đủ trước khi thực hiện nghiệp vụ đó

tránh những thiếu sót khi cơ quan thuế kiểm tra. Hàng ngày, hàng tháng thủ quỹ căn cứ

vào các phiếu thu và phiếu chi hợp lệ để ghi sổ quỹ tổng hợp và lưu lại sẽ thông báo

với kế toán trưởng khi được yêu cầu, giúp quản lý thu chi có hiệu quả tốt nhất.

Kế toán TSCĐ: Theo dõi tình hình biến động TSCĐ trong công ty; trích khẩu

hao TSCĐ; theo dõi tính hình sửa chữa, thanh lý TSCĐ…

Kế toán vật tư: quản lý và theo dõi các loại hàng hóa, vật tư có trong kho của

doanh nghiệp; Theo dõi tình hình nhập – xuất – tồn kho hàng hóa và vào các sổ sách kế

toán có liên quan tới kho của doanh nghiệp.

Kế toán tiền lương: lập hồ sơ theo dõi nhân sự, theo dõi diễn biến về nhân sự

trong công ty; lập bảng thanh toán lương và các khoản trích theo lương.

Kế toán chi phí và tính giá thành: Kiểm tra việc hạch toán của các kế toán viên,

lập bảng cân đối kế toán, lập Bảng cân đối kế toán, kiểm tra tính hợp lí của hệ thống kho và tính giá thành.

Kế toán bán hàng và thanh toán:

• Theo dõi và phản ánh các giao dịch thanh toán chi tiết với người bán, nhân viên khách hàng của công ty.

• Quản lý và chịu trách nhiệm về tình hình thu nợ và đảm bảo cập nhật dữ liệu kế

toán chính xác cho phần mềm.

• Lập hóa đơn thanh toán cho các khoản thanh toán của công ty. Đối chiếu với

những sổ sách liên quan hàng ngày và so sánh chúng với những sổ sách quỹ.

• Theo dõi các tài khoản phải thu và phải trả và lập báo cáo về tuổi nợ để lên lịch

thu nợ và thanh toán đúng hạn.

2.2. Đặc điểm vận dụng chế độ, chính sách kế toán tại Công ty TNHH

Thương mại và Vận tải Đức An Phát

2.2.1. Các chính sách kế toán chung

Chế độ kế toán áp dụng tại công tytheo thông tư 200/2014/TT-BTC của Bộ Tài

chính, bao gồm hệ thống tài khoản, chứng từ và sổ sách kế toán.

Công ty tính thuế GTGT theo phương pháp khấu trừ. Khi lập hóa đơn bán hàng,

công ty ghi rõ giá bán chưa có thuế, thuế GTGT và tổng số tiền người mua phải thanh

toán. Công ty sử dụng tài khoản 333 để phản ánh số thuế phải nộp và tài khoản 133 để

phản ánh số thuế GTGT được khấu trừ.

Công ty hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên.

Phương pháp này theo dõi cụ thể sự biến động của từng loại HTK thông qua quá trình nhập xuất kho.

Công ty sử dụng đơn vị tiền tệ là Việt Nam Đồng.

Công ty quy định niên độ kế toán là từ 01/01 năm dương lịch và kết thúc vào ngày 31/12 cùng năm đó.

Công ty đã áp dụng 26 Chuẩn mực kế toán Việt Nam (VAS) và các văn bản

hướng dẫn chuẩn mực do Nhà Nước quy định ban hành được Bộ tài chính ban hành.