Báo cáo thực tập - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Báo cáo thực tập - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem !

Môn: Kế toán tài chính (UEB) 18 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội 491 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45316467 lOMoARcPSD|45316467 I H CQU CGIAHÀN I ĐẠ Ọ ỐỐ Ộ I H C KINH T TRƯ ỜNG Đ Ạ Ọ ẾỐ KHOA TÀI CHÍNH -NGÂN HÀNG ----- ----- ̶̶̶̶ BÁO CÁO TH C T P T T NGHI P Ự Ậ ỐỐ Ệ TH C T P TH C T L N 2 Ự Ậ Ự ẾỐ ÂẦ H ọc k

ỳ I năm h ọc 2022-2023 Gi ả ướng d n ng viên h ẫẫ

: ThS. Đ ỗẫĐình Đình

Sinh viên th ực hi ện : Nguy n Th Thu Hi n êẫ ị L êề ớp

: QH - 2019 E TCNH CLC 2 H ệ o đào tạ

: Ch ẫấtượlng cao

Hà N ội – Tháng 1 2 Năm 2022 Lời cảm ơn 1 lOMoARcPSD|45316467

Em xin gửi lời cảm ơn đến khoa Tài chính – Ngân hàng, Trường Đại học Kinh

tế, Đại học Quốc gia Hà Nội đã tạo điều kiện, cơ hội để em cũng như các bạn sinh viên

đang theo học tại khoa được thực tập, tiếp xúc với môi trường làm việc, được cung cấp

kiến thức, kinh nghiệm để làm hành trang giúp chúng em sẵn sàng bước vào thị trường lao động.

Em xin cảm ơn Ngân hàng VPBank, chi nhánh Trung Kính đã tạo điều kiện để

em có thể hoàn thành quá trình thực tập thực tế trọn vẹn và đem lại nhiều kiến thức,

kinh nghiệm cho con đường phát triển sự nghiệp sau này.

Em xin chân thành cảm ơn ThS. Đỗ Đình Đình đã đồng hành và hướng dẫn em hoàn

thành quá trình thực tập và báo cáo thực tập. Sinh viên thực hiện Hiền Nguyễn Thị Thu Hiền Mục lục 2 lOMoARcPSD|45316467

PHẦN I: GIỚI THIỆU ĐƠN VỊ THỰC TẬP............................................................ 4

1.1. Qúa trình hình thành và phát triển.................................................................. 4

1.1.1. Giới thiệu chung về ngân hàng VPBank.................................................... 4

1.1.2. Giới thiệu chung về ngân hàng VPBank Trung Kính............................... 4

1.2. Khái quát tình hình hoạt động và kết quả kinh doanh của ngân hàng

TMCP Việt Nam Thị Vượng- chi nhánh Trung Kính............................................ 5

1.2.1. Hoạt động huy động vốn............................................................................. 5

1.2.2. Hoạt động tín dụng...................................................................................... 7

1.2.3. Kết quả hoạt động kinh doanh................................................................... 8

1.3. Thực trạng chất lượng tín dụng ngân hàng TMCP Việt Nam Thịnh Vượng-

Chi nhánh Trung Kính............................................................................................. 9

1.3.1. Cơ sở pháp lý về hoạt động tín dụng tại ngân hàng TMCP Việt Nam

Thịnh Vượng- chi nhánh Trung Kính................................................................. 9

1.3.2. Chất lượng tín dụng thông qua kết quả đánh giá của các đoàn thanh

tra, kiểm tra, kiểm toán...................................................................................... 10

1.3.3. Các chỉ tiêu định lượng phản ánh chất lượng tín dụng.......................... 11

1.4. Kết quả đạt được............................................................................................. 15

PHẦN II: VỊ TRÍ THỰC TẬP VÀ MÔ TẢ CÔNG VIỆC...................................... 17

2.1. Về chi nhánh Trung Kính............................................................................... 17

2.1.1. Chức năng và nhiệm vụ của phòng khách hàng cá nhân.......................17

2.2. Vị trí thực tập chuyên viên khách hàng cá nhân........................................... 17

2.3. Ấn tượng về đơn vị thực tập........................................................................... 18

PHẦN 3: TRẢI NGHIỆM SAU THỰC TẬP........................................................... 20

3.1. Những kiến thức áp dụng trong công việc..................................................... 20

3.2. Những kỹ năng còn thiếu sót trong quá trình học tập.................................20 3 lOMoARcPSD|45316467

PHẦN I: GIỚI THIỆU ĐƠN VỊ THỰC

TẬP 1.1. Qúa trình hình thành và phát triển

1.1.1. Giới thiệu chung về ngân hàng VPBank

Ngân hàng Việt Nam và Thịnh Vượng được thành lập vào ngày 12/08/1993.

Sau gần 27 năm hoạt động, VPBank đã phát triển mạng lưới lên 227 điểm giao dịch

với đội ngũ gần 27.000 cán bộ nhân viên. Hết năm 2019 tổng thu nhập hoạt động đạt

10.324 tỷ đồng, vượt 9% kế hoạch và tăng 12,3% so với năm 2018.

Ngân hàng luôn đi đầu thị trường trong việc ứng dụng công nghệ thông tin tiên

tiến trong các sản phẩm, dịch vụ và hệ thống vận hành. Cùng với việc xây dựng môi

trường văn hóa doanh nghiệp vững mạnh, hiệu quả, các hệ thống quản trị nhân sự cốt

lõi đã xây dựng và phát triển một hệ thống quản trị rủi ro độc lập, tập trung và chuyên

môn hóa, đáp ứng chuẩn mực quốc tế và gắn kết với chiến lược kinh doanh của ngân

hàng. Song với việc thực thi những thông lệ quốc tế tốt nhất về quản trị doanh nghiệp.

VPBank cũng không ngừng hoàn thiện cơ cấu tổ chức chính sách quản trị công ty rõ ràng và minh bạch.

Với những nỗ lực không ngừng, thương hiệu của VPBank đã trở nên ngày càng

vững mạnh và được khẳng định qua nhiều giải thưởng uy tín trong nước và quốc tế.

Năm 2017 với việc nhận được liên tiếp 20 giải thưởng danh giá, VPBank chạm đích

thành công và hoàn thành xuất sắc kế hoạch 5 năm (2012-2017). VPBank nằm trong 4 lOMoARcPSD|45316467

top 3 Ngân hàng TMCP do Vietnam Report vinh danh và được bình chọn là nơi làm

việc hạnh phúc nhất. Năm 2018 nhận liên tiếp 12 giải thưởng về các sản phẩm, dịch

vụ, thương hiệu…VPBank hoàn toàn xứng đáng với danh hiệu do Vietnam Report

bình chọn- Top 10 doanh nghiệp tư nhân lớn nhất Việt Nam.

1.1.2. Giới thiệu chung về ngân hàng VPBank Trung Kính

Ngân hàng TMCP Việt Nam Thịnh Vượng- chi nhánh Trung Kính được thành

lập ngày 02/01/2007 địa chỉ 129 Trung Kính,Yên Hòa, Cầu giấy, Hà Nội. Từ năm

2007 đến nay chi nhánh tách ra hoạt động độc lập, từ đó đến nay trở thành đơn vị trực

thuộc hội sở. Về cơ cấu tổ chức hiện nay, chi nhánh có 100 nhân viên, trong đó có 14

cán bộ quản lý, 86 cán bộ có trình độ chuyên môn cao. Giáo dục đại học và sau đại học

chiếm 99% và một số cấp độ khác gồm 4 nhân viên chiếm 1% tổng số nhân sự. Chi

nhánh gồm có 4 phòng : phòng khách hàng cá nhân, phòng khách hàng ưu tiên, phòng

khách hàng doanh nghiệp, phòng giao dịch. Trải qua 15 năm hình thành và phát triển,

chi nhánh đã khẳng định được thương hiệu của mình, góp phần cùng với các điểm giao

dịch khác đạt đến các giá trị cốt lõi của ngân hàng TMCP Việt Nam Thịnh Vượng :

“khách hàng là trọng tâm, hiệu quả, tham vọng, phát triển con người, tin cậy, tạo sự

khác biệt”. Tọa lạc trên tuyến đường Trung kính có rất nhiều chi nhánh của các ngân

hàng khác như là Ngân hàng Agribank, ngân hàng Bidv, ngân hàng công thương

Vietinbank,...điều đó đã tạo ra khó khăn không nhỏ cho chi nhánh trong quá trình phát

triển. Tuy nhiên, bằng nỗ lực của ban lãnh đạo và sự quyết tâm của đội ngũ cán bộ

nhân viên, chi nhánh Ngân hàng TMCP Việt Nam Thịnh Vượng- chi nhánh Trung

Kính đã ngày càng khẳng định được thương hiệu của mình trên thị trường, chiếm được

lòng tin của nhiều khách hàng trên địa bàn và khu vực khác, chung sức với các chi

nhánh khác trong toàn hệ thống VPBank giữ vững được thương hiệu của ngân hàng

TMCP Việt Nam Thịnh Vượng.

1.2. Khái quát tình hình hoạt động và kết quả kinh doanh của ngân hàng TMCP

Việt Nam Thị Vượng- chi nhánh Trung Kính.

1.2.1. Hoạt động huy động vốn

Là một trong những ngân hàng lớn và có uy tín lâu năm trên địa bàn, VPBank

Trung Kính luôn coi công tác huy động vốn là một trong những nhiệm vụ trọng tâm

hàng đầu. Công tác huy động vốn tại chỗ từ nguồn vốn tiền gửi nhàn rỗi chủ yếu là của 5 lOMoARcPSD|45316467

khách hàng, các doanh nghiệp, đơn vị tổ chức trên địa bàn luôn được chú trọng. Nguồn

vốn huy động năm sau luôn cao hơn năm trước. Chi nhánh đã vận dụng một cách linh

hoạt các loại sản phẩm tiền gửi phù hợp với nhu cầu ngày càng đa dạng của khách

hàng như: tiền gửi không kỳ hạn, tiết kiệm, tiết kiệm dự thưởng, tiết kiệm, trái phiếu,

chứng chỉ tiền gửi…Đối với VPBank Trung Kính thì huy động từ tiền gửi khách hàng

luôn đóng vai trò chủ đạo trong nguồn huy động chất lượng của ngân hàng.

Song song với nguồn huy động vốn từ dân cư và tổ chức kinh tế, VPBank

Trung Kính cũng chủ động đa dạng các nguồn vốn trung dài hạn từ các tổ chức uy tín

như công ty tài chính quốc tế (ICF), tổ chức tài chính Proparco, Ngân hàng Đầu tư Cơ

sở Hạ tầng Châu Á (AIIB) với mức giá hợp lý và giảm bớt phụ thuộc vào nguồn huy

động từ thị trường trong nước. Chi nhánh luôn chủ động bám sát những biến động lãi

suất trên địa bàn để kịp thời điều chỉnh cho phù hợp. Kết hợp với việc sử dụng các

hinh thức khuyến mại như tặng quà, dự thưởng,...đã góp phần lôi kéo khách hàng đến

với VPBank và nâng cao nguồn vốn huy động cho ngân hàng.

Bảng 1: Huy động vốn của VPBank Trung Kính giai đoạn 2019-2021

Đơn vị: tỷ đồng Chỉ tiêu Năm 2019 Năm 2020 Năm 2021

Tổng nguồn huy động vốn 1.196 1.305 1.423 Phân theo thành phần 1.196 1.305 1.423 Trái phiếu 0.096 0.117 0.114 Huy động liên ngân hàng 0.191 0.209 0.228

Tiền gửi khách hàng (gồm 0.909 0.979 1.082 tiền gửi khách hàng và chứng chỉ tiền gửi)

(Nguồn: Báo cáo tổng kết VPBank Chi nhánh Trung Kính giai đoạn 2019-2021)

Tổng nguồn vốn huy động có sự tăng trưởng tốt qua các năm, 2020 nguồn huy

động là 1305 tỷ đồng tăng 9,10% so với năm 2019, đến năm 2021 nguồn vốn huy động 6 lOMoARcPSD|45316467

là 1423 tỷ đồng tương đương với tăng 9,07% so với năm 2020. Tuy tăng trưởng ở năm

2021 có vẻ chậm hơn so với năm 2020 điều này dễ hiểu do dịch bệnh covid 19 tác

động làm huy động vốn tăng chậm lại.

Trong tổng nguồn huy động tiền gửi khách hàng ( gồm tiền gửi khách hàng và

chứng chỉ tiền gửi) chiếm tỷ trong lớn nhất qua các năm là nguồn vốn tương đối ổn

định cụ thể năm 2020 tiền gửi khách hàng tăng 7,67% so với cùng kỳ năm ngoái và

vào năm 2021 tiền gửi khách hàng tăng mạnh mẽ hơn là 10,52% so với năm 2020. Tuy

nhiên thì huy động vốn về trái phiếu tăng vào giai đoạn 2019-2020 nhưng lại có sụt

giảm nhẹ vào năm 2021 cụ thể là từ 0,117 tỷ đồng xuống 0,114 tỷ đồng tương ứng giảm 3,1%.

1.2.2. Hoạt động tín dụng

Hoạt động tín dụng luôn tiềm ẩn nhiều rủi ro nhưng nó lại là hoạt động mang lại

lợi nhuận lớn nhất cho ngân hàng. Tại VPBank Trung Kính thu nhập từ hoạt động tín

dụng luôn chiếm tới trên 80% tổng nguồn thu của chi nhánh. Do vậy hoạt động này

luôn được chú trọng hàng đầu. Moody’s khẳng định xếp hạng tín dụng VPBank ở mức

B1 với triển vọng ổn định trong bối cảnh tình hình dịch bệnh chưa từng thấy trên toàn thế giới.

Vào tháng 5/2020, VPBank đã chính thức công bố chương trình “tín dụng

xanh” dành cho khách hàng thỏa mãn các tiêu chí xanh (là các khoản vay tài trợ dự án,

hoạt động sản xuất, kinh doanh, tiêu dùng với mục tiêu chống biến đổi khí hậu, giảm

phát thải carbon và thúc đẩy quá trình chuyển đổi sang nền kinh tế bền vững, thân

thiện với môi trường. Chương trình này được áp dụng cho các khách hàng có nhu cầu

vay vốn với mục đích đầu tư cho các kế hoạch, dự án thân thiện với môi trường, có thể

kể đến các ngành như: năng lượng tái tạo (Renewable Energy), sản xuất điện hiệu quả

và giảm phát thải carbon, sử dụng nguồn nước hiệu quả (Water energy), xử lý chất

thải, nông nghiệp, lâm nghiệp và sử dụng đất bền vững, ngăn chặn và kiểm soát ô nhiễm.

Bên cạnh những bước tiến triển hoạt động tín dụng của chi nhánh thì chi nhánh

vẫn còn có một số điểm hạn chế đó là chi nhánh chủ yếu cho vay đối tượng khách

hàng là doanh nghiệp, dư nợ của các khách hàng cá nhân còn khá thấp, các sản phẩm

tín dụng bán lẻ chưa phát triển, các khách hàng truyền thống của chi nhánh là các đơn 7 lOMoARcPSD|45316467

vị xây dựng lắp nên thường xuyên bị chậm tiến độ thanh toán ảnh hưởng tới trả nợ và

là đối tượng khách hàng tiềm ẩn nhiều rủi ro.

Mặc dù thời gian gần đây các ngân hàng đều có xu hướng mở rộng hoạt động

của mình sang phát triển các dịch vụ phi tín dụng xong có thể nói trong khoảng thời

gian trước mắt nguồn thu chính của các ngân hàng vẫn là từ tín dụng. Kết quả hoạt

động tín dụng của Chi nhánh được thể hiện qua bảng số liệu sau:

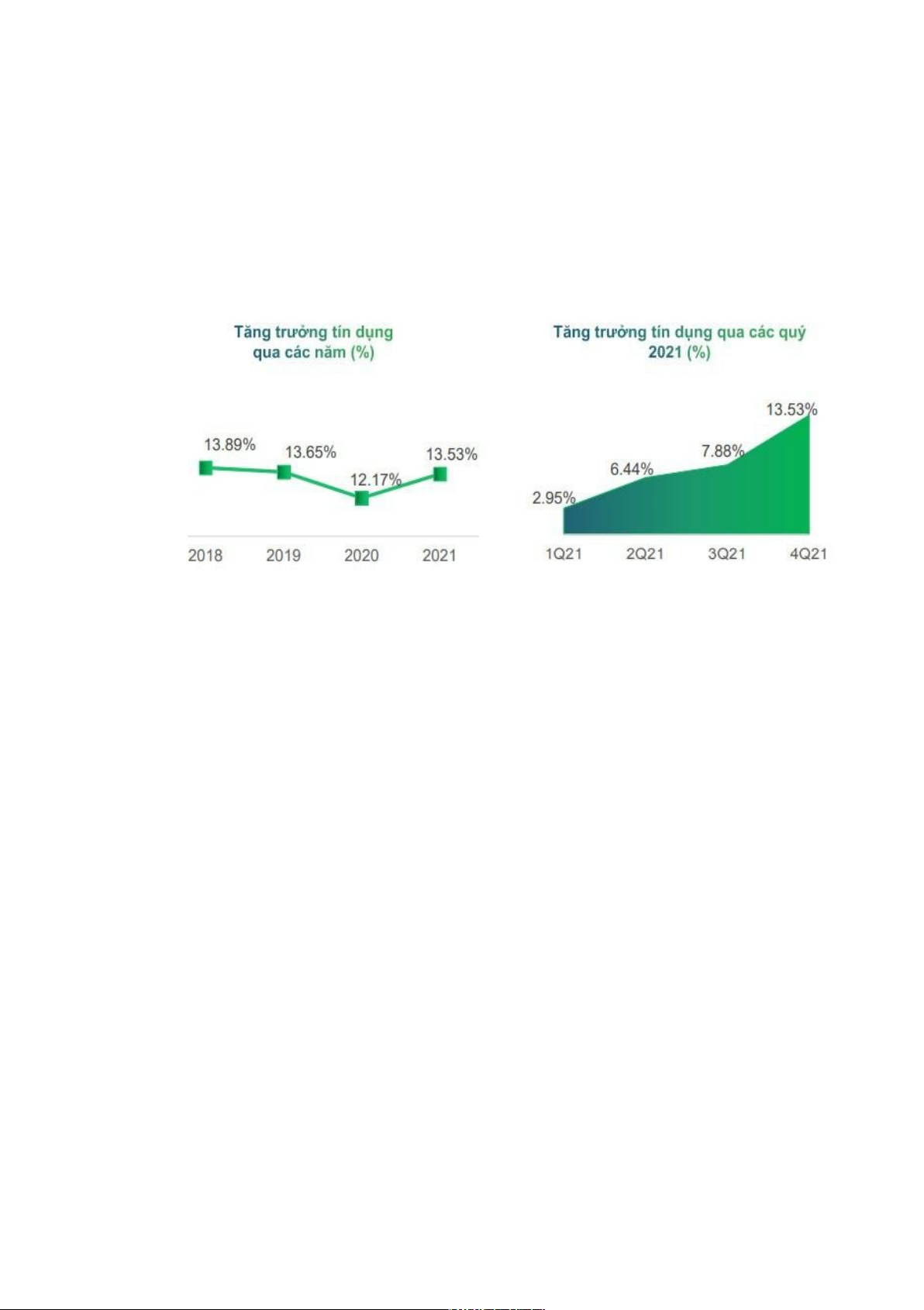

Nhìn vào đồ thị thấy được tăng trưởng tín dụng có sự tăng trưởng vào năm 2021

nhưng lại có sự sụt giảm vào năm 2020 cụ thể giảm xuống 1,48% so với cùng kỳ năm

trước. Nhưng vào năm 2021 nhu cầu tín dụng phục hồi mạnh mẽ trong quý 4/2021( cụ

thể tăng 13,53% so với đầu năm). Tổng dư nợ tín dụng nền kinh tế của chi nhánh

VPBank Trung Kính đạt 0,046 triệu tỷ đồng.

1.2.3. Kết quả hoạt động kinh doanh

Những năm vừa qua, VPBank Trung Kính luôn là đơn vị kinh doanh xuất sắc

trong hệ thống, là đơn vị dẫn đầu thứ 2 trong tổng các chi nhánh khu vực miền Bắc. So

với các ngân hàng khác trên địa bàn, VPBank Trung Kính là ngân hàng dẫn đầu về

hiệu quả, năng suất, chất lượng trong kinh doanh. Hiệu quả kinh doanh của chi nhánh

được thể hiện qua những con số như sau: 8 lOMoARcPSD|45316467

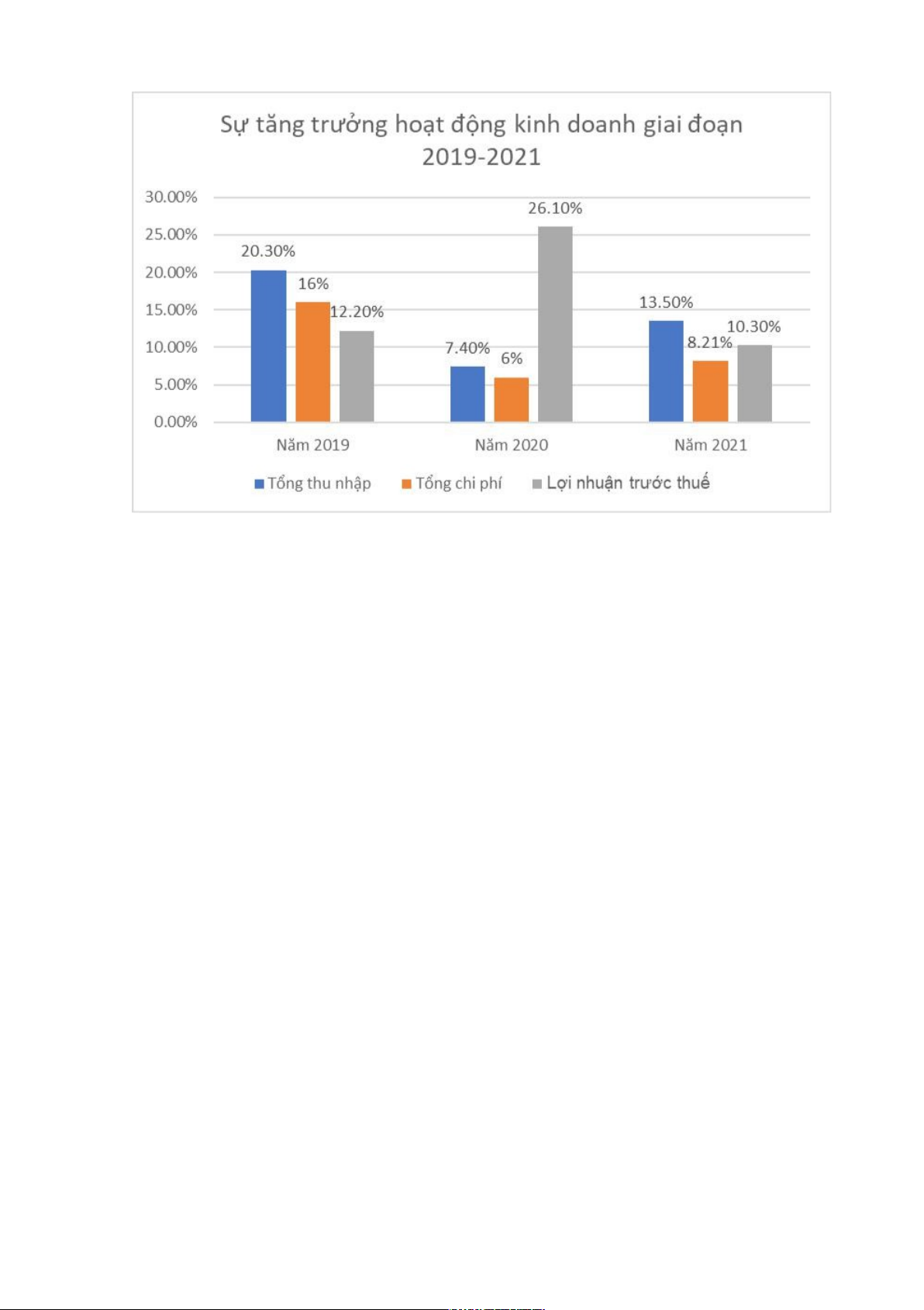

Nhìn vào đồ thị có thể thấy các chỉ tiêu về tổng thu nhập. tổng chi phí, lợi

nhuận trước thuế tăng đều đặn qua các năm. Về năm 2020, lợi nhuận trước thuế tăng

26,10% cao nhất trong giai đoạn 2019-202, vượt mức chỉ tiêu theo kế hoạch đề ra là

127,5% mặc cho thời kỳ đó dịch bệnh covid bùng nổ. Lợi nhuận trước thuế tăng cao

như vậy là do dư nợ tín dụng của chi nhánh lớn, tỷ trọng dư nợ trung dài hạn cao nên

lãi suất cho vay cao, tỷ trọng huy động vốn ngắn hạn thấp nên chi phí huy động vốn

ngắn hạn thấp. Việc chấp nhận rủi ro kỳ hạn được bù đắp bởi mức lợi nhuận cao trong

những năm qua. Tuy nhiên thì về tổng chi phí và tổng thu nhập và năm này có sự tăng trưởng chậm hơn

so với năm 2019, 2021 tương đương lần lượt là 7,4% và 6%.

1.3. Thực trạng chất lượng tín dụng ngân hàng TMCP Việt Nam

Thịnh VượngChi nhánh Trung Kính

1.3.1. Cơ sở pháp lý về hoạt động tín dụng tại ngân hàng TMCP Việt Nam

Thịnh Vượng- chi nhánh Trung Kính.

- Luật Ngân hàng Nhà nước năm 2010. -Luật các TCTD năm 2010

-Văn bản của ngân hàng nhà nước: Thông tư số 39/TT-NHNN ngày 30/12/2016,

Thông tư số: 09/2012/TT-NHNN ngày 10/4/2012, Thông tư số: 21/2017/TT-NHNN

ngày 29/12/2017, Thông tư 07/2015/TT-NHNN ngày 25/6/2015, Thông tư số

13/2017/TTNHNN ngày 29/09/2017; Thông tư số 02/2013/TT-NHNN ngày 21/ 9 lOMoARcPSD|45316467

01/2013 Quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng

rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức TD, CN

NH nước ngoài và các văn bản pháp luật, tài liệu khác có liên quan.

-Quyết đi nḥ số 172/QĐ-HS ngày 15/01/2020 về viêc ban hànḥ “Chỉ đao tíṇ dung ” năm ̣‰ 2020

-Quy định số 3099/QĐ-HS ngày 25/06/2020 về viêc ban h ‰ ành Quy trình nghiêp v ‰ u

vấp‰ tín dung c ‰ ủa Ngân hang TMCP Việt Nam Thị Vượng.

-Quyết định số 1406/QĐ HS ngày 23/05/2007 “về tiêu chí phân loại khách hàng trong hệ thống VPBank”.

-Quyết định số 2007/QĐ-HS ngày 23/9/2019 của Tổng giám đốc VPBank về hướng

dẫn cho vay cầm cố giấy tờ có giá.

1.3.2. Chất lượng tín dụng thông qua kết quả đánh giá của các đoàn thanh tra,

kiểm tra, kiểm toán.

1.3.2.1. Tình hình hoạt động, đạo đức, ý thức trả nợ của khách hàng

Về việc sử dụng vốn vay: Qua kết quả đánh giá, kiểm tra đối chiếu trực tiếp

khách hàng nhìn chung đa số khách hàng sử dụng vốn vay đúng mục đích, sử dụng

vốn vay có hiệu quả, có khả năng trả nợ đầy đủ gốc, lãi khi đến hạn, tuy nhiên còn một

số khách hàng vay vốn sử dụng vốn vay không đúng mục đích như vay hộ, vay ké

hoặc thiếu vật tư bảo đảm, năng lực sản xuất kinh doanh yếu kém, làm ăn thua lỗ, khó

khăn trong việc trả nợ,...

Về đạo đức, ý thức trả nợ của khách hàng: Qua kết quả kiểm tra cho thấy nhìn

chung đa số khách hàng vay đều có ý thức chấp hành trả nợ lãi theo định kỳ, trả nợ gốc

khi đến hạn nhưng vẫn còn tồn tại một số ít khách hàng có dấu hiệu khách hàng lợi

dụng cơ chế chính sách của nhà nước, khách hàng không có ý thức trong việc trả nợ

ngân hàng, cố tình chây ỳ, trốn tránh nghĩa vụ trả nợ…

Như vậy, có thể thấy hoạt động kinh doanh của khách hàng giảm sút sẽ kéo theo

chất lượng tín dụng của ngân hàng trở nên xấu đi. Khi khách hàng xuất hiện những dấu

hiệu kinh doanh giảm sút thì ngân hàng phải tăng cường theo dõi, kiểm tra sát sao các

khoản nợ để đề ra các biện pháp xử lý kịp thời, tránh gây cho tổn thất tín dụng xảy ra. 10 lOMoARcPSD|45316467

Nâng cao chất lượng thẩm định, phân loại các khách hàng nhằm ngăn chặn ngay từ

đầu tình trạng khách hàng lợi dụng cơ chế chính sách của nhà nước để trục lợi, chây ỳ trong việc trả nợ…

1.3.2.2. Tình hình cung cấp thông tin của khách hàng.

Đối với khách hàng là tổ chức: Các khách hàng doanh nghiệp tại VPBank

Trung Kính một phần là Doanh nghiệp lớn, còn đa số đều là các doanh nghiệp vừa và

nhỏ, siêu nhỏ do các doanh nghiệp này không thuộc đối tượng bắt buộc phải kiểm toán

báo cáo tài chính khi nộp cơ quan thuế ( căn cứ vào điều 37 Luật Kiểm Toán Độc Lập

số 67/2011/QH12 và Nghị định số 17/2012/NĐ-CP về việc quy định chi tiết và hướng

dẫn thi hành một số điều của Luật Kiểm Toán Độc Lập ban hành ngày 13 tháng 03

năm 2012, quy định tại điều 15). Vì vậy, đối với phân khúc khách hàng vừa, nhỏ và

siêu nhỏ(phần lớn các khách hàng) VPBank Trung Kính thực hiện theo đúng quy định

của Ngân hàng Việt Nam Thịnh Vượng: sử dụng Báo cáo tài chính thuế hoặc Báo cáo

tài chính kiểm toán(nếu có) để thực hiện đánh giá năng lực tài chính của khách hàng.

Điều này giúp tăng rào chắn rủi ro VPBank. Tuy nhiên, do đặc thù hoạt động của các

doanh nghiệp vừa, nhỏ và siêu nhỏ một phần lớn giao dịch tiền mặt hoặc qua tài khoản

cá nhân để giảm thiểu gánh nặng về thuế nên đối với BCTC thuế chưa đánh giá đúng

và đủ về tình hình tài chính doanh nghiệp.

Đối với các khách hàng là cá nhân do đặc thù các khách hàng cá nhân hoạt động

sản xuất kinh doanh quy mô nhỏ lẻ, nguồn thu của khách hàng từ các đơn vị tư

nhân….do đó việc yêu cầu cung cấp các hồ sơ giấy tờ làm căn cứ để xác định nguồn

thu đảm bảo tính pháp ký và khả năng trả nợ của khách hàng theo quy định vẫn chưa

thực sự sát với thực tế khách hàng, đặc biệt đối với kinh tế hộ gia đình việc phân định

vốn đối ứng của khách hàng tham gia vào dự án, phương án sản xuất kinh doanh là

điều không hề dễ dàng…dẫn tới việc thẩm định tình hình tài chính của các khách hàng

này thường mang tính cảm tính, phụ thuộc nhiều vào cách nhìn nhận đánh giá chủ

quan của cán bộ tín dụng, dẫn tới tiềm ẩn nhiều rủi ro khi cho vay. 11 lOMoARcPSD|45316467

1.3.3. Các chỉ tiêu định lượng phản ánh chất lượng tín dụng

1.3.3.1. Các chỉ tiêu nợ quá hạn

Nợ quá hạn phát sinh khi khoản vay đến hạn mà khách hàng không hoàn trả được

toàn bộ hay một phần tiền gốc hoặc lãi vay. Nợ quá hạn thường là biểu hiện yếu kém

về tài chính của khách hàng và là dấu hiệu rủi ro tín dụng cho ngân hàng. Trong hoạt

động tín dụng ngân hàng, nợ quá hạn phát sinh là không thể tránh khỏi, nhưng nếu nợ

quá hạn vượt quá tỷ lệ cho phép sẽ dẫn đến mất khả năng thanh toán của ngân hàng.

Qua thu thập số liệu phân tích nợ quá hạn tại VPBank chi nhánh Trung Kính so với các

tổ chức tín dụng đóng trên địa bàn và qua các năm, như sau:

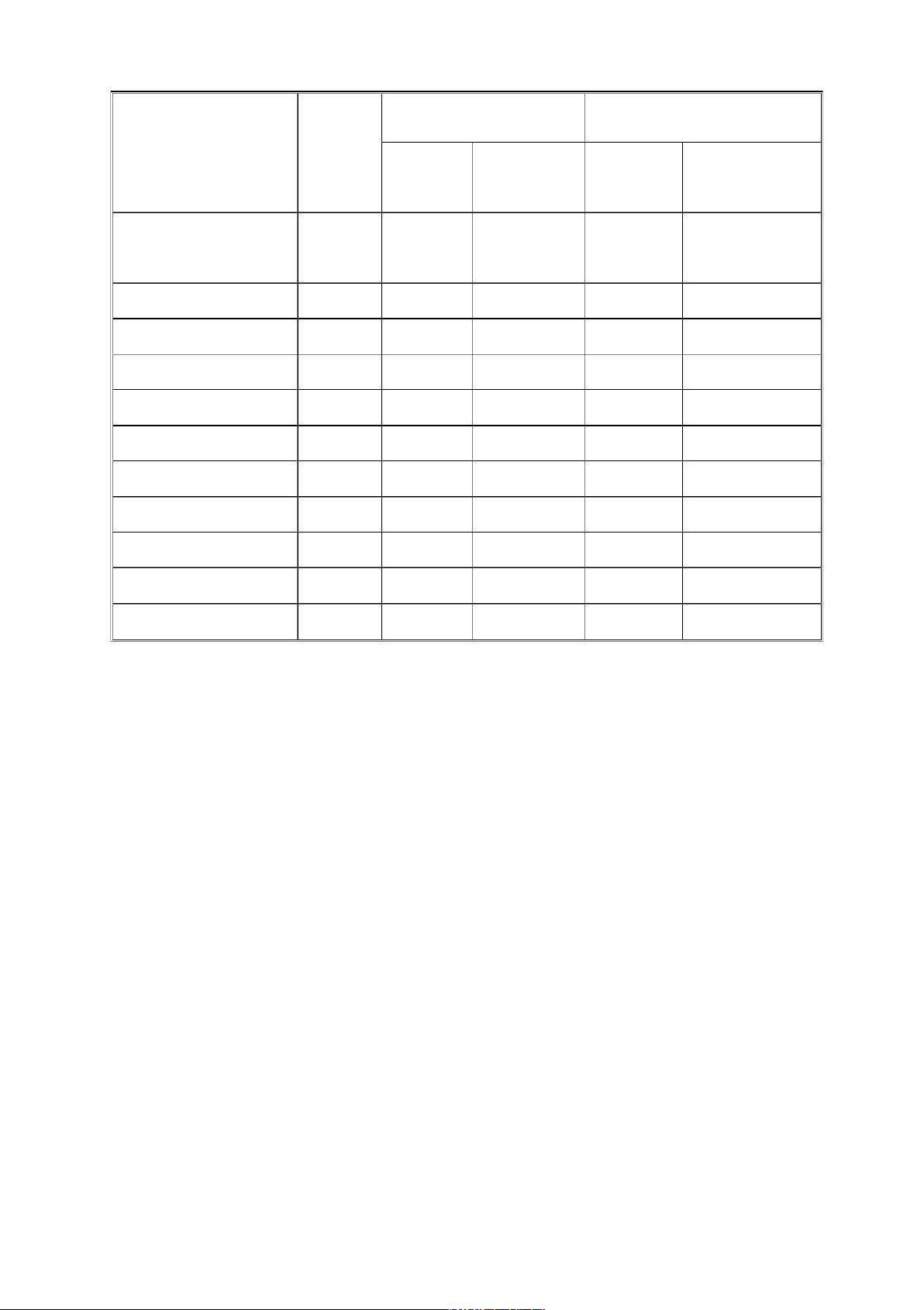

Bảng 2: Kết quả hoạt động kinh doanh 2019-2021

Đơn vị : Tỷ đồng Chỉ tiêu Năm 2019 Năm 2020 Năm 2021 Tổng dư nợ 1,739,486 2,080,597 3,100,090 Nợ quá hạn 22,265.40 23,049.63 22,320.65 Tỷ lệ 1.28% 1.11% 0.72%

(Nguồn: Báo cáo kết quả kinh doanh ngân hàng VPBank giai đoạn 2019-2021)

Qua bảng số liệu trên cho thấy, năm 2021 cứ trên 100 đồng dư nợ hiện hành tại

VPBank chi n.hánh Trung Kính có 0,72 đồng đã quá hạn. Từ năm 2019 đến năm 2021

nợ quá hạn có chiều hướng giảm dần (tỷ lệ giảm từ 1.28% về 1.11% và năm 2021 còn

0.72%). Để giảm được tỷ lệ nợ quá hạn như trên là do VPBank chi nhánh Trung Kính

đã có các giải pháp ngăn ngừa nợ quá hạn mới phát sinh đồng thời đưa ra những biện

pháp quyết liệt để xử lý nợ đã quá hạn. Đặc biệt trong thời gian dịch bệnh covid xảy ra

rất nhiều khách hàng dư nợ ảnh hưởng đến nguồn thu trả nợ. Chi nhánh Trung Kính đã

kịp thời làm theo chỉ đạo của Ngân hàng Nhà nước Việt Nam và theo chỉ đạo chung

của Ngân hàng TMCP Việt Nam Thịnh Vượng đã thực hiện cơ cấu giãn nợ, giảm lãi

suất cho các đối tượng khách hàng bị ảnh hưởng. Việc này cũng giúp giảm tỷ lệ nợ quá

hạn của chi nhánh trong thời gian dịch bệnh diễn ra.

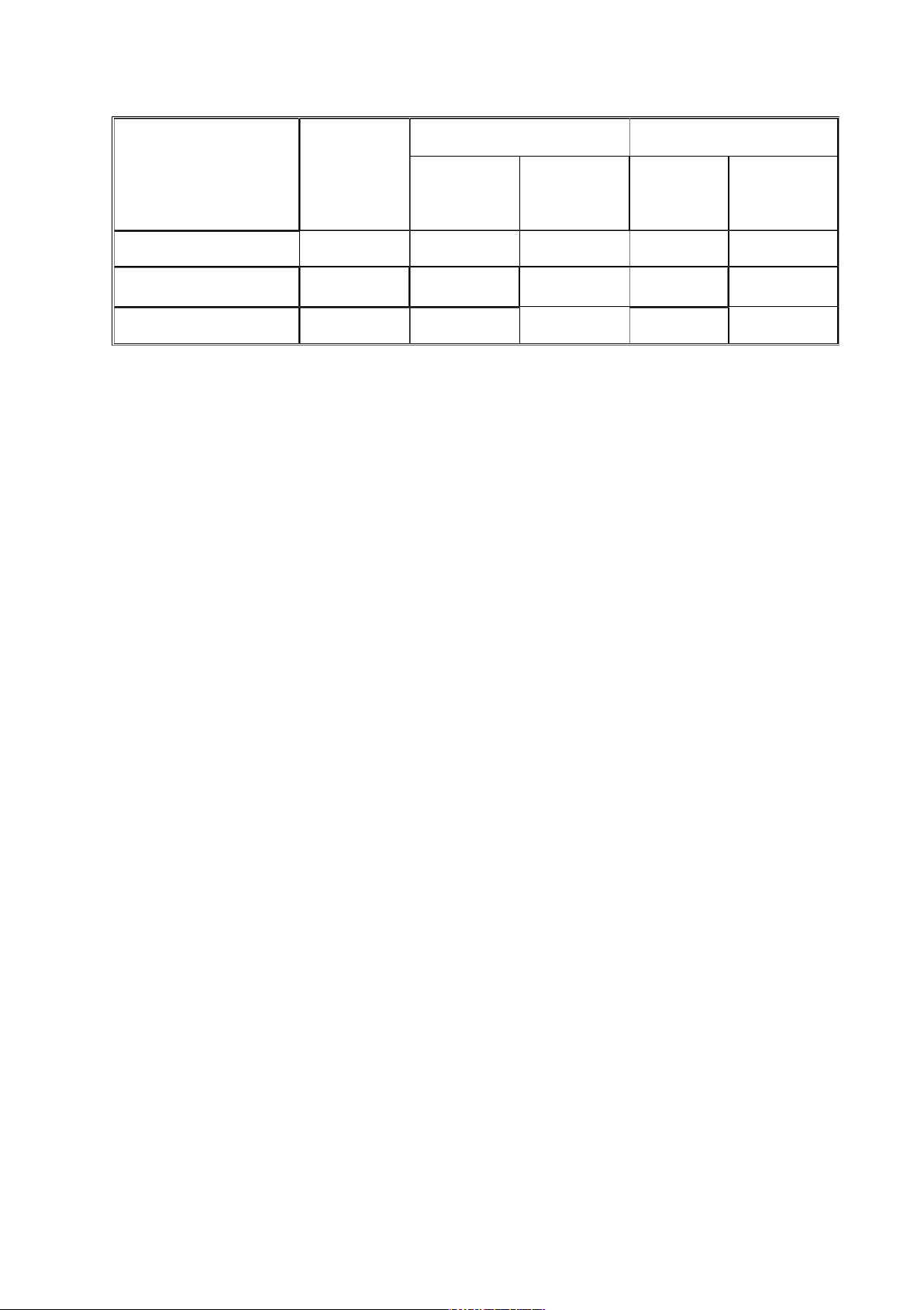

- Chỉ tiêu “Khách hàng có nợ quá hạn” qua các năm

Bảng 3: Tỷ lệ khách hàng có nợ quá hạn qua các năm (2019-2021) 12 lOMoARcPSD|45316467 Chỉ tiêu Năm 2020 Năm 2021 Năm Giá trị 2020/ 2019 Giá trị 2021/ 2020 2019 (%) (%) Tổng khách hàng 11,898 14,914 25.35% 18,607 24.76% có dư nợ

Tổng KH quá hạn 128 139 8.59% 172 23.74% Tỷ lệ KH Quá hạn 1.08% 0.93% -13.37% 0.92% -0.82% KH Cá nhân 11,796 14,734 24.91% 18,405 24.92% Tỷ lệ 99.14% 98.79% 98.26% 98.91% 100.62% Khách hàng QH 121 129 6.61% 161 24.81% Tỷ lệ KH Quá hạn 1.03% 0.88% -14.65% 0.87% -0.09% KH Tổ chức 102 180 76.47% 202 12.22% Tỷ lệ 0.86% 1.21% 40.78% 1.09% -10.05% Khách hàng QH 7 10 42.86% 11 10.00% Tỷ lệ KH Quá hạn 6.86% 5.56% -19.05% 5.45% -1.98%

(Nguồn báo cáo kết quả hoạt động kinh doanh năm 2019-2021)

Chỉ tiêu này cho biết, tại thời điểm hiện tại cứ 100 khách hàng vay vốn thì có thì

có 0.92 khách hàng đã quá hạn (Bao gồm cả các Khách hàng có dư nợ thẻ tín dụng).

Mặc dù số lượng Khách hàng quá hạn tăng qua các năm (tăng từ 128 Khách hàng năm

2019 đến 172 Khách hàng năm 2021) tuy nhiên chỉ tiêu này đang có chiều hướng giảm

dần (Giảm từ 1.08% năm 2019 về 0.92% năm 2021). Từ số liệu trên cho thấy, phần

lớn các Khách hàng có nợ quá hạn tập trung vào phân khúc Khách hàng cá nhân. Tuy

nhiên, tỷ lệ quá hạn ở Khách hàng cá nhân lại có xu hướng giảm qua các năm trong khi

tỷ lệ quá hạn ở Khách hàng doanh nghiệp lại có xu hướng gia tăng.

Để có được kết quả như hiện tại là cả nỗ lực của đội ngũ cán bộ nhân viên của

VPBank Trung Kính. Trước đây, các Khách hàng được tự do lựa chọn các thời điểm thanh

toán nợ đến hạn; Trong vòng 3 năm trở lại đây, phần lớn các Khách hàng của VPBank

Trung Kính đều được tư vấn để lựa chọ ngày thanh toán nợ vào ngày mùng 5 hàng tháng.

Vì vậy, ngoài việc thông báo nợ đến hạn tự động qua tin nhắn của hệ thống đến Khách

hàng (thông thường trước 15 ngày), định kỳ, các cán bộ nhân viên được quản lý Khách

hàng có dư nợ sẽ gửi e-mail thông báo gốc lãi đến hạn cho Khách hàng vào ngày 30 hàng

tháng và nhắc nợ qua điện thoại vào ngày mùng 3 hàng tháng. Việc 13 lOMoARcPSD|45316467

này, đã giúp các Khách hàng có ý thức hơn trong việc thanh toán nợ, giúp tỷ lệ Khách

hàng phát sinh nợ quá hạn giảm dần qua các năm.

1.3.3.2. Các chỉ tiêu nợ xấu

Tỷ lệ “Nợ xấu” cho biết, trong 100 đồng tổng dư nợ thì có bao nhiêu đồng là nợ

xấu, chính vì vậy, tỷ lệ nợ xấu là một chỉ tiêu cơ bản đánh giá chất lượng tín dụng của

ngân hàng. Nợ xấu phản ánh khả năng thu hồi vốn khó khăn, vốn của ngân hàng lúc

này không còn ở mức độ rủi ro thông thưởng nữa mà là nguy cơ mất vốn. Việc thường

xuyên xem xét và phân loại nợ giúp cho ngân hàng có thể kiểm soát chất lượng danh

mục cho vay và khi cần thiết sẽ đưa ra các biện pháp xử lý thích hợp nhằm hạn chế rủi

ro và nâng cao chất lượng tín dụng. ĐVT: Triệu đồng

Bảng 4: Bảng kết quả hoạt động kinh doanh về nợ xấu giai đoạn 2019-2021 Năm 2020 Năm 2021 2020/ 2019 2021/ 2020 Chỉ tiêu Năm 2019 Giá trị Giá trị (%) (%) Tổng dư nợ 1,739,484 2,080,597 3,100,090 3,100,090 49% Nợ xấu 2,609 14,564 458% 11,780 -19% Tỷ lệ 0.15% 0.70% 0.55% 0.38% -0.32%

(Nguồn: Báo cáo kết quả hoạt động kinh doanh của chi nhánh giai đoạn 2019-2021)

Qua bảng số liệu trên cho thấy, năm 2020 nợ xấu có chiều hướng phát sinh tăng

so với năm 2019 (tỷ lệ tăng từ 0,15% lên 0,70%) nguyên nhân đến từ khoản nợ xấu

của Khách hàng Doanh nghiệp. Năm 2020, VPBank Trung Kính có 1 khoản nợ hơn

800 tỷ đồng đến từ dự án bất động sản tại Nghi Sơn, Thanh Hóa của 1 Khách hàng.

Đến năm 2021 tỷ lệ nợ xấu đã giảm so với năm 2020 ( tỷ lệ giảm từ 0.7% xuống

0.38%) để giảm được tỷ lệ nợ xấu như trên là do VPBank Trung Kính đã xử lý được

khoản nợ xấu nêu trên và có các giải pháp ngăn ngừa nợ xấu phát sinh thêm đồng thời

đưa ra những biện pháp quyết liệt để sử lý các khoản nợ xấu hiện tại.

1.3.3.3. Tỷ lệ lợi nhuận từ tín dụng ĐVT: Triệu đồng 14 lOMoARcPSD|45316467

Bảng 5: Tỷ lệ lợi nhuận từ tín dụng Chỉ tiêu Năm 2020 Năm 2021 Năm 2019 Giá trị 2020/ 2019 Giá trị 2021/ 2020 (%) (%) Lãi từ tín dụng 69.76 67 -4% 75.68 13% Tổng lợi nhuận 64 67 5% 86 28%

Lãi từ TD/Lợi nhuận 109% 100% -8% 88% -12%

(Nguồn: Báo cáo kết quả hoạt động kinh doanh của CN từ 2019-2021)

Xét cho cùng, ngoài các chi tiêu nợ quá hạn, nợ xấu..., thì chất lượng tín dụng

phải được phản ánh bởi tỷ lệ lợi nhuận từ hoạt dộng tín dụng. Chỉ tiêu này cho biết đến

thời điểm hiện tại, cứ trong 100 đồng tổng lợi nhuận thì có 88 đồng là do tín dụng

mang lại, tỷ lệ đang có chiều hướng giảm qua các năm do lợi nhuận từ hoạt động dịch

vụ liên tục tăng qua các năm, đồng thời các khoản chi phí khác giảm qua các năm. Lợi

nhuận do hoạt động tín dụng tăng liên tục qua các năm chứng tỏ các khoản vay không

những thu hồi được gốc mà còn cả lãi, đảm bảo an toàn cho vốn vay.

1.4. Kết quả đạt được

-Do hoạt động nhiều lắm và vị trí địa lý thuận lợi đến nay, VPBank Trung Kính đang

thị phần không nhỏ so với các chi nhánh ngân hàng khác trên cùng địa bàn và luôn là

chi nhánh có hoạt động hiệu quả nhất của hệ thống ngân hàng VPBank.

-Tỷ lệ nợ xấu, nợ ngắn hạn luôn ở mức thấp hơn so với các tổ chức tín dụng trên địa

bàn và thấp hơn so với các chi nhánh nhóm 1 trong cùng hệ thống Ngân hàng Việt

Nam Thịnh Vượng tại khu vực Hà Nội.

-Tỷ lệ nợ xấu luôn duy trì dưới 1% qua các năm, nằm trong tầm kiểm soát của chi

nhánh. -Thu nhập từ hoạt động tín dụng chiếm 80%/tổng thu nhập, liên tục tăng qua

các năm (với tỷ lệ tăng trên 20%).

-Tỷ lệ tăng trưởng tín dụng tăng dần qua các năm

-Uy tín, thương hiệu ngày càng được củng cố và nâng cao. Thu nhập bình quân trên

đầu người liên tục tăng qua các năm, đảm bảo cuộc sống cho cán bộ nhân viên, tạo

tâm lý cho người lao động yên tâm công tác. 15 lOMoARcPSD|45316467

-Với bề dày lịch sử được thành lập vào năm 2007 xây dựng và phát triển đến nay,

VPBank chi nhánh Trung Kính không ngừng trưởng thành, lớn mạnh, liên tục duy trì

tốc độ tăng trưởng và kinh doanh hiệu quả. Luôn khẳng định vị thế là ngân hàng

thương mại nhà nước hàng đầu trên địa bàn Hà Nội và trong toàn hệ thống Ngân Hàng

VPBank, khẳng định vai trò chủ lực trong việc cung ứng nguồn vốn tín dụng và đầu

tư, sản phẩm, dịch vụ ngân hàng đối với nền kinh tế.

-VPBank chi nhánh Trung Kính luôn phát huy vai trò tiên phong trong thực hiện có

hiệu quả các chủ trương chính sách của Đảng, chính sách tiền tệ góp phần ổn định

kinh tế vĩ mô, kiểm soát lạm phát, thúc đẩy tăng trưởng và đảm bảo an sinh xã hội.

Có được những thành quả trên là do VPBank Trung Kính có nền tảng vững chắc qua

nhiều năm, đội ngũ cán bộ có kinh nghiệm, trình độ, tâm huyết với công việc, có hệ

thống mạng lưới phủ rộng khắp nơi, cơ sở vật chất hiện đại, nhận được sự ủng hộ của

lãnh đạo VPBank, các cấp chính quyền và nhận được ủng hộ và ghi nhận từ phía khách hàng và đối tác.

PHẦN II: VỊ TRÍ THỰC TẬP VÀ MÔ TẢ CÔNG VIỆC

2.1. Về chi nhánh Trung Kính

Được sự giới thiệu của trường Đại học Kinh tế, ĐHQGHN, em đã có cơ hội tiếp

cận với môi trường làm việc thực tế tại phòng khách hàng cá nhân ngân hàng VPBank

chi nhánh Trung Kính. Phòng khách hàng cá nhân có chức năng và nhiệm vụ cụ thể như sau:

2.1.1. Chức năng và nhiệm vụ của phòng khách hàng cá nhân -

Nghiên cứu, đề xuất chính sách phát triển khách hàng. Triển khai các sản phẩm

hiện có (tín dụng, tiền gửi, bảo hiểm, dịch vụ…) phù hợp với điều kiện cụ thể của chi 16 lOMoARcPSD|45316467

nhánh và hướng dẫn của VPBank. Đề xuất việc cải tiến, phát triển các sản phẩm bán lẻ

dành cho khách hàng cá nhân. -

Thu thập thông tin, khai thác thông tin về thị trường bán lẻ để xây dựng chính

sách, kế hoạch và biện pháp phát triển khách hàng. -

Thẩm định khả năng khách hàng có nhu cầu vay vốn đảm bảo về tài chính, kinh

tế hiện tại, có tài sản thế chấp,… -

Lập hợp đồng, hỗ trợ, hướng dẫn khách hàng hoàn thiện hồ sơ thủ tục theo quy định của ngân hàng. -

Thực hiện các thủ tục giải ngân cho khách hàng, theo dõi việc trả nợ của khách

hàng để có biện pháp kịp thời. -

Lập báo cáo theo quy định và thực hiện các công việc theo sự phân công của cấp trên.

2.2. Vị trí thực tập chuyên viên khách hàng cá nhân

Mô tả vị trí được giới thiệu

Trong quá trình thực tập, em đã được giới thiệu về bộ phận khách hàng cá nhân.

Bộ phần này gồm có chị Trần Thanh Huyền - chuyên viên tư vấn khách hàng cá nhân

và giám đốc Nga Tại bộ phận này sẽ thực hiện công tác mở tài khoản số đẹp, tư vấn

các khoản vay, tra thông tin khách hàng …. Nhiệm vụ cụ thể:

- Tìm hiểu sản phẩm, dịch vụ ngân hàng cung cấp: Ngân hàng số, tiết kiệm, thẻ tín dụng,..

- Nghiên cứu sử dụng một số phần mềm T24 view để xem tổng hợp thông tin khách

hàng, Promotion (xin ưu đãi lãi suất), Jarvis ( trình hồ sơ thẻ, vay), Crm (quản lý danh mục khách hàng).

- Nghiên cứu sản phẩm tiết kiệm, cập nhật lãi suất huy động tiết kiệm tại thời điểm

VPBank hiện hàng, tư vấn cho khách hàng các sản phẩm tiết kiệm của VPBank. -

Khai thác và tư vấn cho khách hàng trên địa bàn sử dụng các sản phẩm dịch vụ ngân

hàng hàng ngày: mở ID, mở tài khoản, dịch vụ e-banking… - Biết cách viết hồ sơ,

điền thông tin cho các khách hàng mở thẻ - Photocopy các loại tài liệu:

+ Tiếp nhận tài liệu photocopy từ cấp trên 17 lOMoARcPSD|45316467

+ Sử dụng máy photocopy để in ấn

+Biết cách sử dụng máy scan để scan một số loại giấy tờ vay vốn của khách hàng.

- Tra cứu lịch sử tín dụng của khách hàng: số giấy tờ tùy thân của vợ/ chồng, tra cứu CIC

- Hồ sơ pháp lý: số giấy tờ tùy thân, số hộ khẩu, đăng ký kết hôn, giấy xác nhận tình trạng hôn nhân.

- Thông tin thu nhập và khả năng trả nợ: sao kê lương, hợp đồng lao động.

- Hồ sơ kinh doanh: giấy phép kinh doanh, giấy xác nhận kinh doanh của phường xã,...

2.3. Ấn tượng về đơn vị thực tập

Sau gần 2 tháng thực tập tại cơ sở thực tập, điều em ấn tượng nhất chính là văn

hóa doanh nghiệp tại VPBank Chi nhánh Trung Kính. Văn hóa doanh nghiệp (VHDN)

là tổng hòa các quan niệm giá trị, tiêu chuẩn đạo đức, triết lý kinh doanh, chuẩn mực

hành vi, các nội quy và quy định… của doanh nghiệp được mọi thành viên trong doanh

nghiệp chấp thuận và tuân theo.

Duy trì và phát triển VHDN thực sự là chìa khóa để doanh nghiệp phát triển

trường tồn và thành công. Nếu VHDN đủ mạnh sẽ tạo ra lợi thế cạnh tranh so với các

đối thủ và tạo ra môi trường làm việc hợp tác, tôn trọng lẫn nhau, tạo động lực khuyến

khích nhân viên phát triển. VHDN là phần hồn của doanh nghiệp, là sự kết hợp của tư

duy và thái độ làm việc của nhân viên, khi nhân viên được gắn kết nhiều hơn, năng

suất công việc và lợi nhuận cũng sẽ tăng lên.

Về quản tri ,‰nhân viên của VPBank tự nguyện làm việc, tự nguyện chấp nhận kỷ

luật; ngay cả giám đốc, quản lý cũng phải có KPI. Kỷ luật là một trong những giá trị

cốt lõi của VPBank theo cách tự nguyện, không gò ép. Nhờ văn hóa coi kỷ luât l ‰à cốt

lõi hoat đ ‰ông ṃà VPBank luôn có kết quả kinh doanh tốt trong những giai đoan quan tr ‰ong. ‰

Một điểm nữa, là uy tín và văn hóa VPBank đã được hình thành và gìn giữ qua

rất nhiều năm. VPBank đa ̃kế thừa và phát huy đươc b ‰ản chất của người lính cu Hộ‘

với lời thề trong chiến tranh “không đung đ ‰ến cây kim sơi ch ‰ỉ của nhân dân” để

“Vững vàng, tin câỵ ” trong lòng khách hàng, đối tác và công chúng. 18 lOMoARcPSD|45316467

Không chỉ tuân thủ theo những giá tri ‰văn hóa của toàn doanh nghiêp ṃà VPBank

Trung Kính cũng xây d ‰ưng ṃôi trường làm viêc t ‰ao c ảṃ hứng cho các cán bô nhâṇ viên.

Tại VPBank Trung Kính, cán bộ quản lý các cấp được khuyến khích và tạo mọi điều

kiện để phát triển, trực tiếp đóng góp ý kiến với lãnh đạo cấp cao, tham gia các chương

trình đào tạo theo năng lực, được tự ứng tuyển và thi tuyển công khai vào các vị trí

quản lý. Qua đó, chi nhánh đã thành công trong việc gắn kết được sức mạnh nguồn lực

trong toàn tổ chức. Đây là điểm quan trọng tạo ra sức thu hút nguồn nhân sự chất

lượng tốt và tạo tâm lý yên tâm, yêu mến, tự hào và tăng sự gắn kết mạnh mẽ, sâu sắc hơn.

PHẦN 3: TRẢI NGHIỆM SAU THỰC TẬP

3.1. Những kiến thức áp dụng trong công việc

Trải qua quá trình thưc t ‰âp t ‰ai VPBank chi nh ‰ánh Trung Kính, em nhân th ‰ấy lí

thuyết và thưc h ‰ành phải luôn đi đôi với nhau, li ́thuyết là nền tảng cho thưc tị ễn và

thực tiễn cũng là kết quả của viêc ‰áp dung nhụ ần nhuyễn lý thuyết. Ở ngân hàng, công

viêc c ‰ủa đươc c ‰ác cán bô hướng‰ dẫn đưa ra là thực hiện phân tích số liêu, kh ‰ảo sát thi ‰trường qua

những con số, thực hiện việc rà soát, đánh giá, phân Nhóm Khách hàng, kịp thời phát

hiện các vấn đề khó khăn, bất cập nảy sinh từ phía Khách hàng có thể ảnh hưởng đến

quyền lợi của VPBank và có biện pháp xử lý theo quy trình, quy định của VPBank.

Khi học tập tại trường đại học thường những số liêu n ‰ày đa ̃có sẵn và chỉ tính toán, 19

Tài liệu liên quan:

-

Đề thi cuối kì 1 môn toán kinh tế năm học 2025-2026 - trường đại học Kinh tế- Đại học Quốc Gia Hà Nội

48 24 -

Đề Thi + Bài Tập + Lời giải Kế Toán Chi Phí | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

460 230 -

Nêu khái niệm không gian, thời gian. Phân tích tính chất của không gian, thời gian | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

788 394 -

Bài tập Thuế - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

500 250 -

Nội dung ôn tập Tài chính tiền tệ - Kế toán tài chính doanh nghiệp | Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

330 165