Báo cáo thực tập: Kế toán thuế GTGT đầu vào tại Công ty cơ khí thủy lợi TTD môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

Công ty TNHH MTV XD Cơ khí thuỷ lợi TTD được thành lập ngày 18 tháng 5 năm 2020 với hơn 3 năm kinh nghiệm trong lĩnh vực gia công sản xuất các sản phẩm phục vụ thi công xây dựng các công trình Điện, giao thông và thủy lợi. Tài liệu được sưu tầm gồm 26 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Thực tập tốt nghiệp (TTTN) 10 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916 MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY TNHH MTV XD CƠ KHÍ THỦY

LỢI TTD..................................................................................................................3 1.

Giới thiệu về công ty:.......................................................................................3

1.1. Ngành nghề kinh doanh:...........................................................................3

1.2. Lịch sử hình thành và phát triển:..............................................................3

1.3. Sơ đồ bộ máy quản lý:................................................................................5

1.4. Chức năng và nhiệm vụ của từng phòng, ban:..........................................5 2.

Tổ chức bộ máy kế toán tại Công ty:..............................................................6

2.1. Sơ đồ bộ máy kế toán:................................................................................6

2.2. Chức năng và nhiệm vụ của từng phòng, ban:.........................................6

2.3. Chính sách kế toán áp dụng tại công ty:....................................................7

2.3.1. Hình thức kế toán:.................................................................................7

2.3.3. Chế độ chính sách kế toán:...................................................................8

CHƯƠNG II: KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG ĐẦU VÀO TẠI CÔNG

TY TNHH MTV XD CƠ KHÍ THỦY LỢI TTD:.................................................9 1.

Khái quát chung về kế toán thuế GTGT tại công ty:....................................9

1.1. Mức thuế GTGT đầu vào được áp dụng tại Công ty:................................9

1.2. Chứng từ sử dụng:.....................................................................................9

1.3. Tài khoản sử dụng:....................................................................................9 2.

Kế toán thuế giá trị gia tăng đầu vào:..............................................................9

2.1. Quy trình hạch toán thuế giá trị gia tăng đầu vào:...................................9

2.2. Kê khai, lập, nộp tờ khai thuế giá trị gia tăng đầu vào:..........................21

2.3. Nộp tờ khai thuế giá trị gia tăng đầu vào:...............................................27

CHƯƠNG I: TỔNG QUAN VỀ CÔNG TY TNHH MTV XD CƠ KHÍ THỦY LỢI TTD

1. Giới thiệu về công ty: -

Tên đơn vị: Công ty TNHH MTV XD Cơ khí thuỷ lợi TTD -

Mã số thuế: 3200708187 -

Đại diện pháp luật: Trần Tiến Dũng -

Ngày hoạt động: 18/05/2020 -

Vốn điều lệ: 2.000.0000.000 (đồng). (Bằng chữ: Hai tỷ đồng). - Mail: Xldttd@gmail.com -

Địa chỉ: 03 Ông Ích Khiêm, Phường 1, Thành phố Đông Hà, tỉnh Quảng Trị.

1.1. Ngành nghề kinh doanh : -

Sản xuất bê tông, các sản phẩm từ xi măng và thạch cao -

Sản xuất các cấu kiện kim loại -

Gia công cơ khí; xử lý và tráng phủ kim loại -

Xây dựng công trình đường bộ, công trình điện, công trình kĩ thuật khác -

Lắp đặt hệ thống điện, hệ thống cấp, thoát nước, lò sưởi và điều hoà -

Hoàn thiện công trình xây dựng -

Bán buôn thiết bị ngoại vi, linh kiện điện tử, viễn thông. -

Bán buôn máy móc, thiết bị - phụ tùng máy nông nghiệp. -

Bán buôn vật liệu và các thiết bị lắp đặt khác trong xây dựng. -

Vận tải hàng hóa bằng đường bộ - Cho thuê xe có động cơ

1.2. Lịch sử hình thành và phát triển :

Công ty TNHH MTV XD Cơ khí thuỷ lợi TTD được thành lập ngày 18 tháng 5 năm

2020 với hơn 3 năm kinh nghiệm trong lĩnh vực gia công sản xuất các sản phẩm phục

vụ thi công xây dựng các công trình Điện, giao thông và thủy lợi.

Thời điểm công ty thành lập (2020) cũng là thời điểm dịch bệnh Covid đang bùng

phát, tình hình kinh tế thương mại toàn cầu rơi vào trì trệ, công ty cũng ảnh hưởng bởi

dịch bệnh. Thời gian mới thành lập nên công ty tập trung sản xuất và kinh doanh một

số mẫu mã hàng hoá như: Đường ống thép, máy bơm, cửa ống, máy đóng mở các loại.

Tuy gặp nhiều khó khăn nhưng công ty đã đưa ra được nhiều chính sách thay đổi đẩy

mạnh hoạt động sản xuất với các giải pháp tối ưu, an toàn và hiệu quả.

Từ năm 2019 Công ty đã tìm hiểu nghiên cứu về thị trường Điện công nghiệp, giao

thông, thủy lợi trong và ngoài tỉnh đồng thời nắm bắt chương trình, kế hoạch đầu tư xây

dựng của ngành điện lực, giao thông, thủy lợi trong tỉnh, trên cơ sở đó tìm kiếm năng

lực sản xuất cung cấp sản phẩm đạt yêu cầu để phục vụ cho các ngành trên.

Năm 2020 công ty đã đầu tư 02 máy tiện, 02 máy cuốn ống, 02 máy cắt đột liên hợp.

Năm 2021 công ty đã đầu tư 01 máy cắt CNC Plasma, 01 xe nâng và nhiều cộng cụ dụng cụ hiện đại.

Năm 2022 công ty đã đầu tư 01 nhà xưỡng với đầy đủ tính năng như cẩu trụ, hệ thống

làm mát và xử lý khói bụi và 01 máy cắt CNC laser công suất 3000W và nhiều công cụ dụng cụ hiện đại.

Năm 2023, tiếp đà phát triển, công ty rộng quy mô buôn bán thêm mặt hàng sắt thép

nhằm phục vụ cho các công trình nhà xưởng, cơ khí chế tạo. Với các sản phẩm đúng

quy chuẩn từ nhà máy và đầu tư các trang thiết bị CNC.

Đến nay, công ty đã đa dạng hoá sản phẩm với nhiều mẫu mã tự thiết kế nhằm đáp ứng

nhu cầu, mong muốn của khách hàng về chất lượng. Với công nghệ hiện đại và quy

trình sản xuất tiên tiến, bên cạnh đó công ty luôn tuân thủ các quy chuẩn chất lượng cao

trong ngành công nghiệp cam kết mang lại sự hài lòng và đảm bảo rằng mỗi sản phẩm

được giao cho khách hàng là hoàn hảo từ mọi góc nhìn.

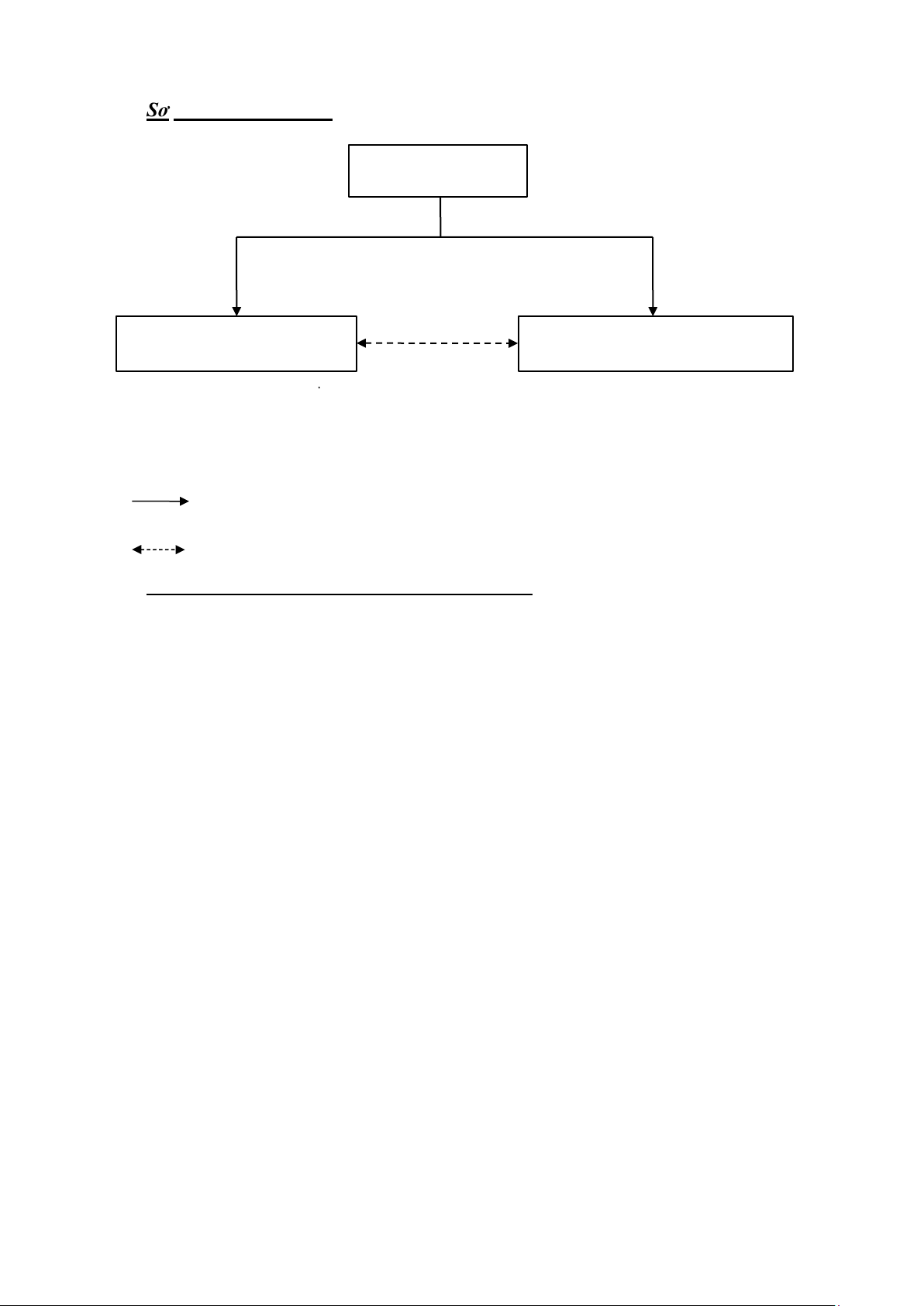

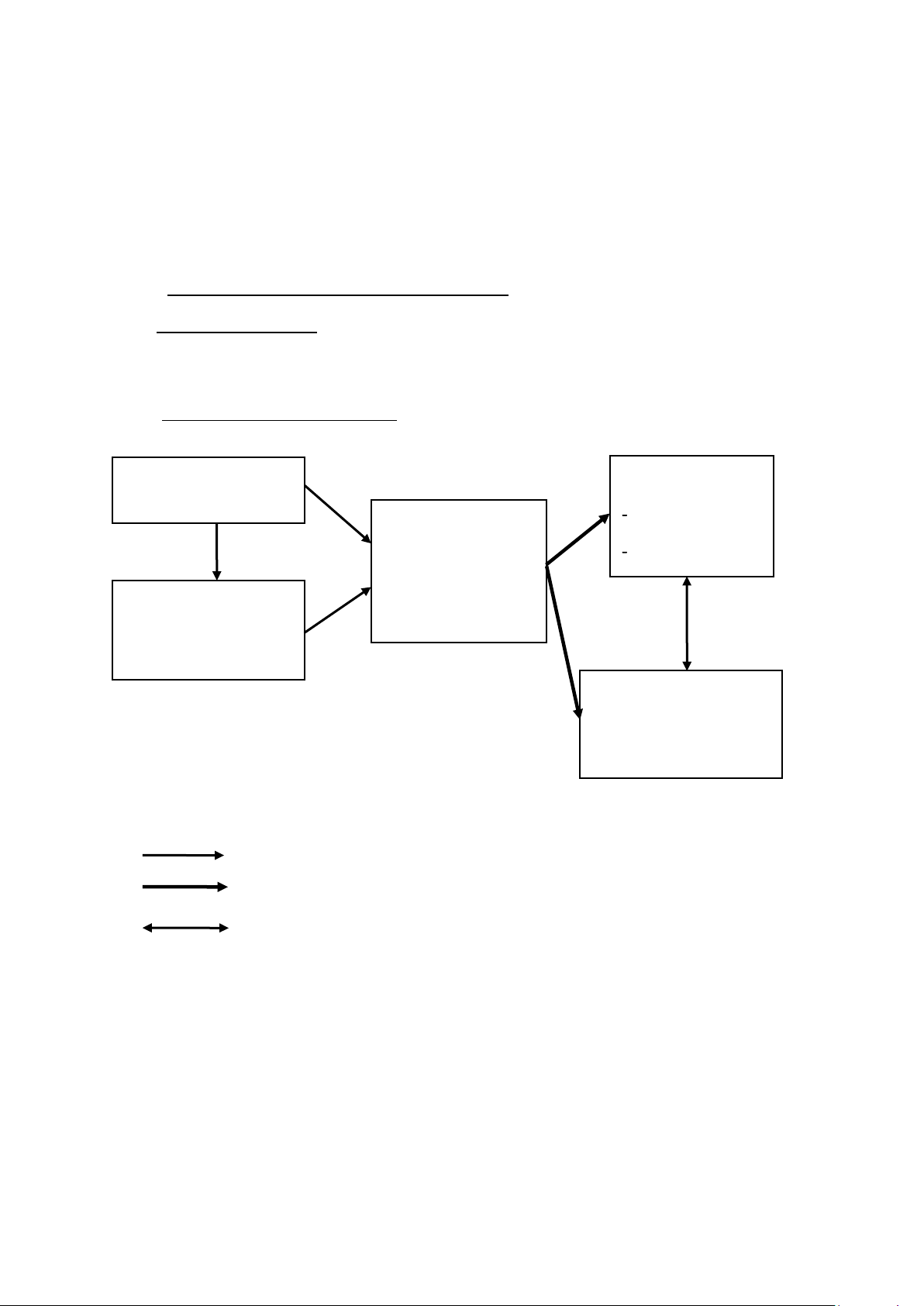

1.3. Sơ

đồ b

ộ máy quả

n lý : Giám đốc Phòng kỹ thuật

Phòng kế toán – Tài chính

Tổ chức bộ máy quản lý của Công ty Chú thích:

Quan hệ chỉ đạo trực tiếp

Quan hệ tác nghiệp

1.4. Chức năng và nhiệm vụ của từng phòng, ban: -

Giám đốc: là người điều hành mọi công việc trong công ty, chịu trách nhiệm

chotất cả mọi hoạt động trong công ty, quyết định với những vấn đề quan trọng, đề ra

chiến lược kinh doanh sản phẩm sao cho công ty có thể đạt được hiệu quả tốt nhất. Thực

hiện quản lý, chỉ đạo nhân viên, ngoài ra còn đôn đốc nhân viên hoàn thành công việc

được giao phó. Chịu trách nhiệm pháp lý về mọi vấn đề của công ty. - Phòng kỹ thuật:

thực hiện tiếp nhận, xử lí mọi vấn đề, yêu cầu của khách hàng và ghi nhận những đóng

góp của khách hàng để cải thiện công việc tốt hơn. Lập báo cáo về vấn đề khảo sát của

khách hàng sau đó trình duyệt lên cấp trên. Ngoài ra còn chịu trách nhiệm về:

+ Đáp ứng nhu cầu kỹ thuật sửa chữa thiết bị do công ty cung cấp.

+ Hỗ trợ kinh doanh, bài giao và giao nhận hàng.

+ Hỗ trợ khách hàng về vấn đề kỹ thuật, lắp đặt, bảo hành các thiết bị mà công ty phân phối.

+ Quản lý trang thiết bị do công ty cung cấp. -

Phòng kế toán – tài chính: Ghi nhận và xử lý các công việc liên quan đến tài

chính của công ty bao gồm thu, chi, mua bán hàng hoá và dịch vụ. Theo dõi, quản lý

hạch toán đầy đủ và chính xác các khoản thu chi vào sổ sách để theo dõi tình hình tài

chính của công ty theo quy định pháp luật và hiệu quả trong việc ra quyết định chiến

lược. Đảm bảo cho công ty tuân thủ đúng các quy định pháp luật thuế, chuẩn bị và nộp

các báo cáo thuế đầy đủ, rõ ràng, minh bạch như Báo cáo thuế GTGT và thuế TNDN.

Chuẩn bị các báo cáo tài chính như Báo cáo lưu chuyển tiền tệ, Bảng cân đối kế toán

đầy đủ và đúng thời hạn. 2.

Tổ chức bộ máy kế toán tại Công ty:

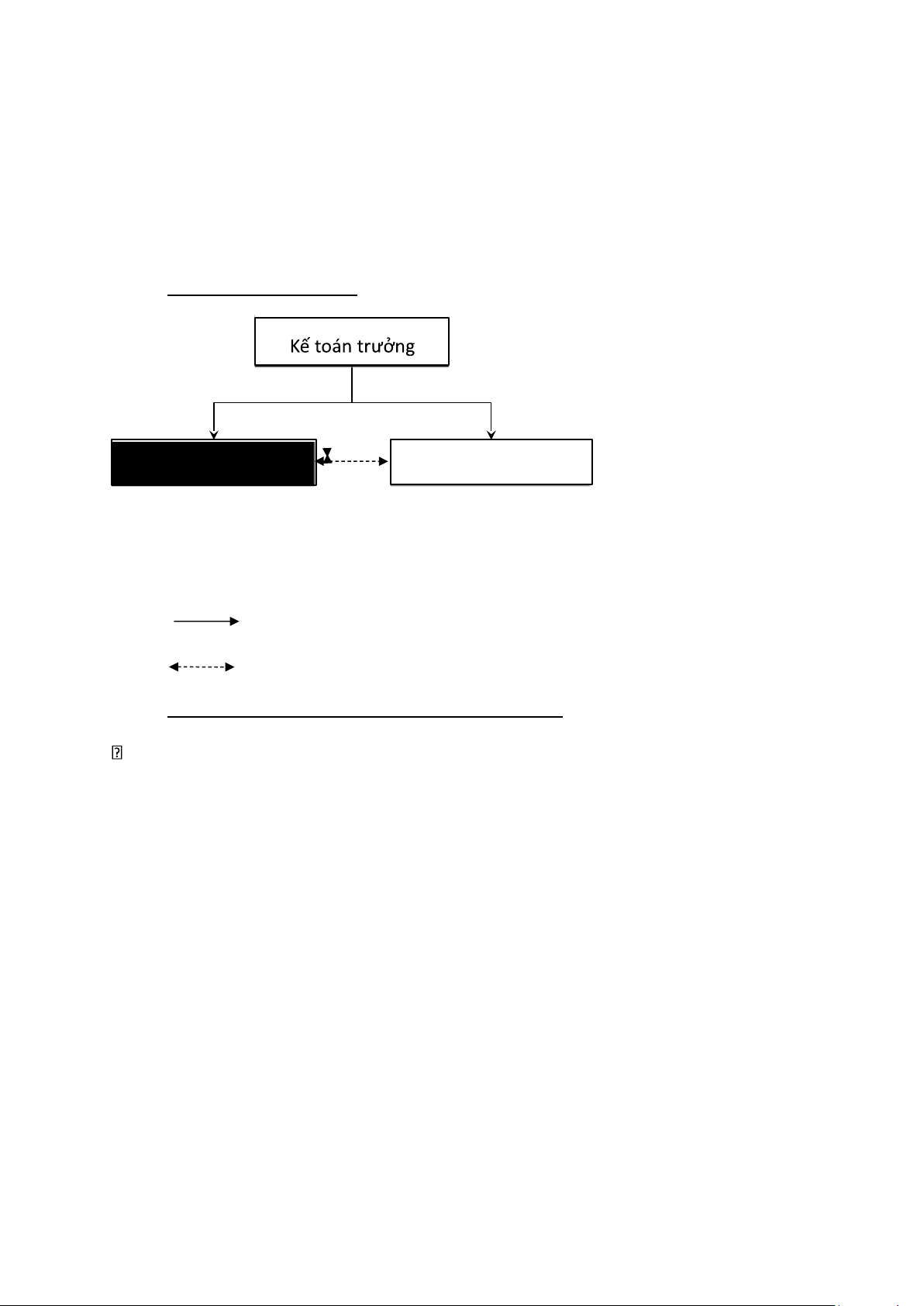

2.1. Sơ đồ bộ máy kế toán : Kế toán thuế

Tổ chức bộ máy kế toán của công ty Chú thích:

Quan hệ chỉ đạo trực tiếp

Quan hệ tác nghiệp

2.2. Chức năng và nhiệm vụ của từng phòng, ban :

Kế toán trưởng: Trần Hiền Linh:

Là người có nhiều năm kinh nghiệm trong ngành kế toán, chịu mọi trách nhiệm có liên

quan trước pháp luật, trực tiếp điều hành quản lý mọi nghiệp vụ phát sinh liên quan đến

hoạt động kinh doanh sản xuất trong công ty. Chịu trách nhiệm điều hành và phân công,

giám sát công việc của các kế toán viên. Đồng thời cũng là người phụ trách đưa ra các

chiến lược tài chính của công ty lên giám đốc. •

Kế toán tổng hợp: Dương Thị Hiền.

Là người thu thập, ghi nhận các số liệu và dữ liệu kế toán trên các chứng từ kế toán phát

sinh. Vừa ghi chép, hạch toán tình hình các khoản thu – chi của công ty vừa theo dõi,

phản ánh kịp thời các nghiệp vụ mua, bán đến kế toán trưởng và kiểm soát, kiểm kê các

loại hàng hoá, lập chứng từ xuất nhập kho. •

Kế toán thuế: Tưởng Anh Vũ

Là người nắm vững các quy định pháp luật về thuế và thường xuyên cập nhật các văn

bản pháp luật mới về thuế. Phụ trách tính các loại thuế của công ty như: thuế GTGT,

thuế TNDN… Hàng tháng, hàng quý, hàng năm, tổng hợp mọi chứng từ, theo dõi sổ

sách về thuế và kê khai, lập báo cáo đầy đủ chính xác và kịp thời số thuế và phí, lệ phí phải nộp cho công ty.

2.3. Chính sách kế toán áp dụng tại công ty :

2.3.1. Hình thức kế toán :

- Công ty áp dụng hình thức: Kế toán máy

2.3.2. Sơ đồ, trình tự ghi sổ kế toán: Sổ kế toán: Chứng từ kế toán Sổ tổng hợp PHẦN MỀM Sổ chi tiết KẾ TOÁN Bảng tổng hợp chứng từ kế toán cùng loại - Báo cáo tài chính - Báo cáo kế toán quản trị Chú thích:

Nhập số liệu hằng ngày

In số, báo cáo cuối tháng, cuối năm

Đối chiếu, kiểm tra

Hàng ngày, kế toán căn cứ vào “Chứng từ kế toán” hoặc “Bảng tổng hợp chứng từ kế

toán cùng loại” đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài khoản ghi

Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu được thiết kế

sẵn trên phần mềm kế toán. Theo quy trình của phần mềm kế toán, các thông tin được

tự động nhập vào “sổ kế toán tổng hợp” (Sổ Cái hoặc Nhật ký- Sổ Cái…) và các sổ, thẻ

kế toán chi tiết liên quan. Cuối tháng (hoặc bất kỳ vào thời điểm cần thiết nào), kế toán

thực hiện các thao tác khoá sổ (cộng sổ) và lập báo cáo tài chính. Việc đối chiếu giữa

số liệu tổng hợp với số liệu chi tiết được thực hiện tự động và luôn đảm bảo chính xác,

trung thực theo thông tin đã được nhập trong kỳ. Kế toán có thể kiểm tra, đối chiếu số

liệu giữa “sổ kế toán” với “báo cáo tài chính” sau khi đã in ra giấy. Sau đó thực hiện

các thao tác để in báo cáo tài chính theo quy định. Cuối tháng, cuối năm “sổ kế toán

tổng hợp và sổ kế toán chi tiết” được in ra giấy, đóng thành quyển và thực hiện các thủ

tục pháp lý theo quy định về sổ kế toán ghi bằng tay.

2.3.3. Chế độ chính sách kế toán : -

Chế độ kế toán áp dụng: Công ty áp dụng chế độ kế toán doanh nghiệp vừa và

nhỏ ban hành theo Thông tư 133/2016/TT-BTC do Bộ Tài chính ban hành ngày 26/08/2016. -

Đơn vị tiền tệ ghi sổ và lập báo cáo tài chính: Việt Nam đồng (VNĐ) - Phương

pháp áp dụng thuế GTGT: Phương pháp khấu trừ thuế GTGT. -

Phần mềm kế toán sử dụng: Foxpro. -

Phương pháp tính giá hàng tồn kho: Bình quân gia quyền cuối kỳ. -

Nguyên tắc ghi nhận TSCĐ: Theo nguyên giá. -

Phương pháp khấu hao TSCĐ: Khấu hao theo đường thẳng.

CHƯƠNG II: KẾ TOÁN THUẾ GIÁ TRỊ GIA TĂNG ĐẦU VÀO TẠI

CÔNG TY TNHH MTV XD CƠ KHÍ THỦY LỢI TTD: 1.

Khái quát chung về kế toán thuế GTGT tại công ty:

1.1. Mức thuế GTGT đầu vào được áp dụng tại Công ty : -

Công ty áp dụng thuế suất 10% cho các loại hàng hoá, dịch vụ mua vào như:

thép,xăng, tôn, nhôm, cước viễn thông,…. -

Và thuế suất 8% cho các loại hàng hoá, dịch vụ như: Máy bơm, màn phản quang,

điện phục vụ cho kinh doanh, sản xuất.

1.2. Chứng từ sử dụng: - Hóa đơn GTGT -

Chứng từ hàng hoá, dịch vụ mua vào như:

+ Hợp đồng kinh tế (Hợp đồng mua bán) giữa hai bên.

+ Chứng từ thanh toán cho người bán:

+ Phiếu nhập kho hàng hóa, nguyên vật liệu hoặc tài sản cố định,.... -

Tờ khai thuế GTGT mẫu số 01/GTGT (theo Thông tư số 80/2021/TT-BTC) -

Giấy nộp tiền thuế GTGT

1.3. Sổ sách kế toán sử dụng: -

Sổ chi tiết tài khoản 1331. - Sổ cái tài khoản 1331.

1.4. Tài khoản sử dụng :

Sử dụng TK133 – Thuế GTGT được khấu trừ Tài khoản này có 2 tài khoản cấp 2: -

TK 1331 – Thuế GTGT được khấu trừ của hàng hóa, dịch vụ. -

TK 1332 – Thuế GTGT đầu vào được khấu trừ của tài sản cố định. 2.

Kế toán thuế giá trị gia tăng đầu vào:

2.1. Quy trình hạch toán thuế giá trị gia tăng đầu vào:

Công ty TNHH MTV XD Cơ khí Thủy lợi TTD đang hoạt động trong ngành nghề xây

dựng, sửa chữa công trình và bán vật liệu với mức thuế suất là 10%, 8%. Các nghiệp vụ

doanh thu chủ yếu là xây lắp và số lượng nghiệp vụ phát sinh thì không nhiều nhưng

tổng giá trị công trình thường là lớn. Khi các nghiệp vụ kinh tế phát sinh mà liên quan

đến thu nhập, doanh thu thì kế toán sẽ phản ánh số thuế GTGT đầu ra công ty phải nộp

trên giá trị của khoản thu nhập, doanh thu đó.

Đối với hoạt động bán vật liệu: kế toán căn cứ vào hợp đồng bán hàng giữa 2 bên hoặc

khách hàng cá nhân gọi điện hay đến tận công ty mua hàng trực tiếp và chấp nhận thanh toán.

Đối với công trình giao thông, căn cứ vào hồ sơ dự toán đã trúng thầu. Sau khi đã thỏa

thuận hai bên về các điều khoản như chất lượng, đơn giá và phương thức thanh

toán…Phòng kế toán tiến hành lập hợp đồng kinh tế trình lên Giám đốc. Nếu giám đốc

đồng ý thì căn cứ trên hợp đồng đã ký kết, công ty tiến hành thực hiện hợp đồng xây

dựng. Căn cứ vào tính chất, đặc điểm từng loại công trình và từng loại công việc, Công

ty giao cho các đơn vị phù hợp. Căn cứ khối lượng đã hoàn thành thực tế sau đó đơn vị

thi công làm biên bản nghiệm thu khối lượng có chủ đầu tư ký xác nhận. Căn cứ vào hồ

sơ nghiệm thu tiến hành xuất hóa đơn GTGT gồm có 3 liên, liên 1 lưu tại cuốn, liên 2

giao cho khách hàng, liên 3 lưu nội bộ và sử dụng để hạch toán ghi sổ, ghi nhận doanh

thu và số thuế GTGT đầu ra phải nộp. Khi chủ đầu tư thanh toán bằng chuyển khoản

giá trị đối với công trình lớn. Đối với các hợp đồng có hình thức thanh toán bằng chuyển

khoản, kế toán công nợ ghi sổ để đối chiếu thanh toán với các đối tác theo đúng tiến độ

hợp đồng mà hai bên đã thỏa thuận.

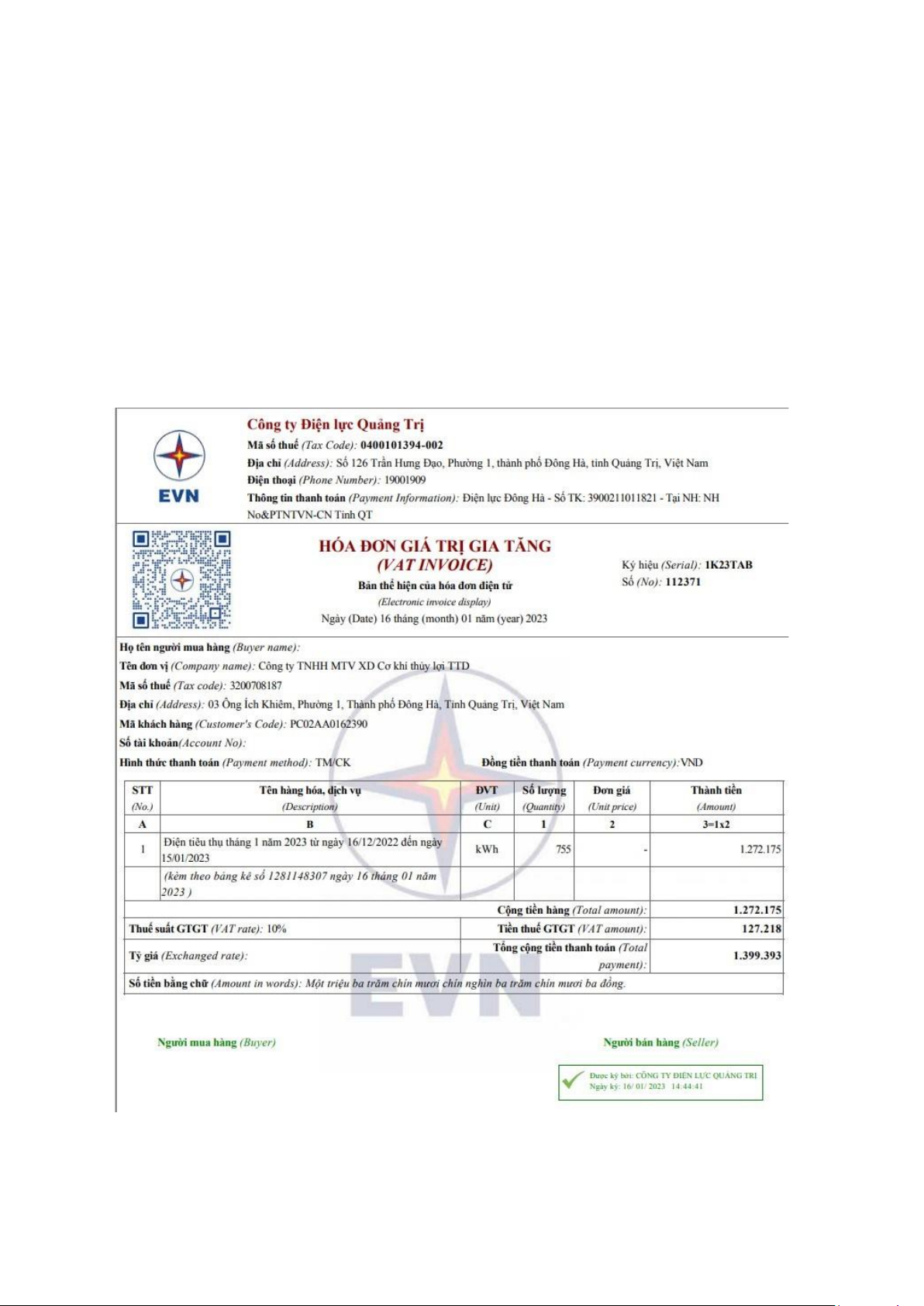

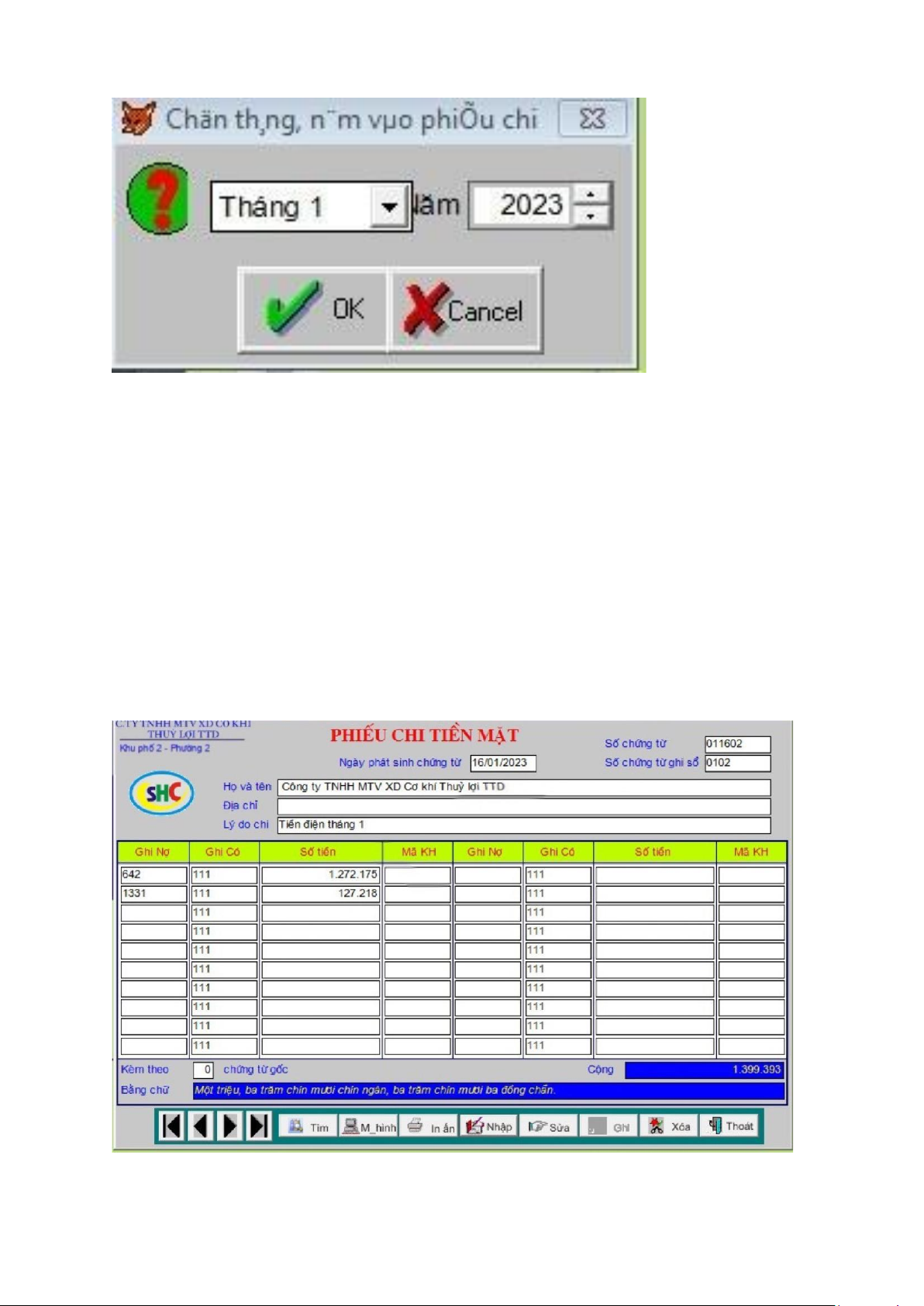

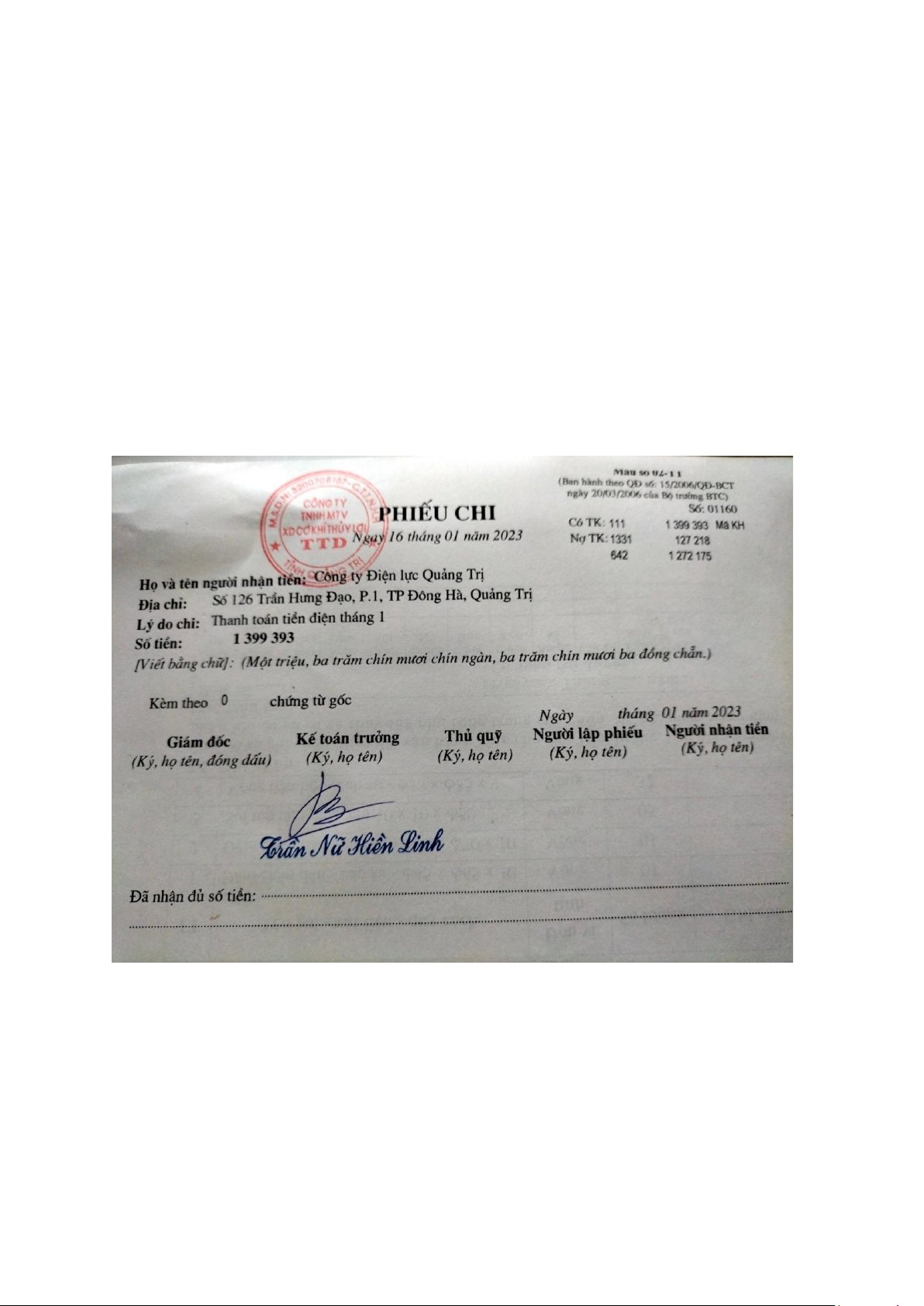

Nghiệp vụ 1: Ngày 16/01.2023 công ty trả tiền điện tháng 1 cho Công ty Điện lực

Quảng Trị. Tổng số tiền là 1.399.393 đồng, trong đó số tiền trước thuế là 1.272.175

đồng, số thuế GTGT được khấu trừ là 127.218 đồng. Có hoá đơn GTGT đầu vào số

112371, đã thanh toán như sau:

Kế toán nhận được hoá đơn điện tử từ nhà cung cấp, tiến hành thực hiện các công việc sau:

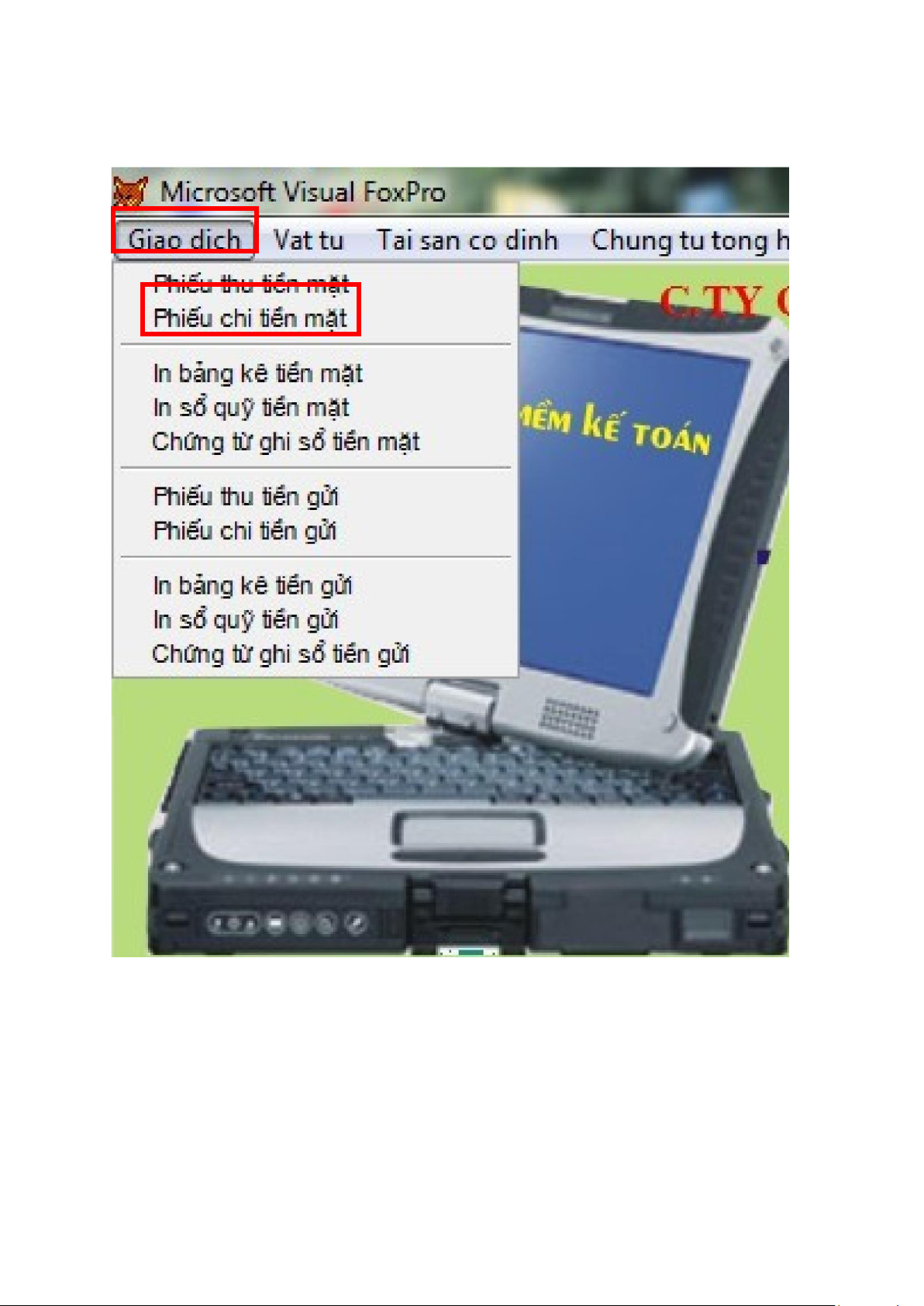

Bước 1: Đăng nhập vào phần mềm kế toán Foxpro bằng tài khoản của Công ty. -

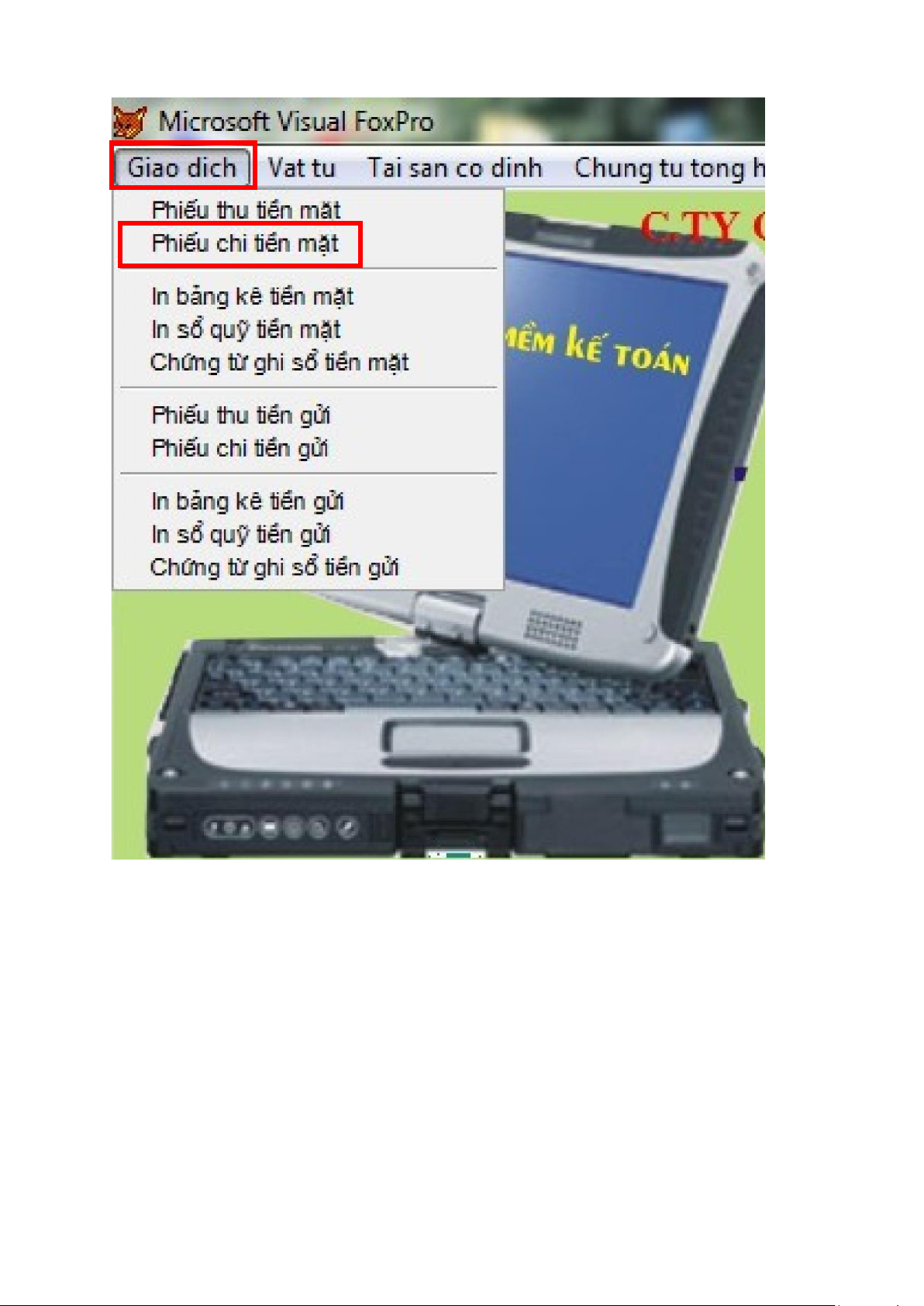

Chọn mục “Giao dịch” -> “Phiếu chi tiền mặt”. -

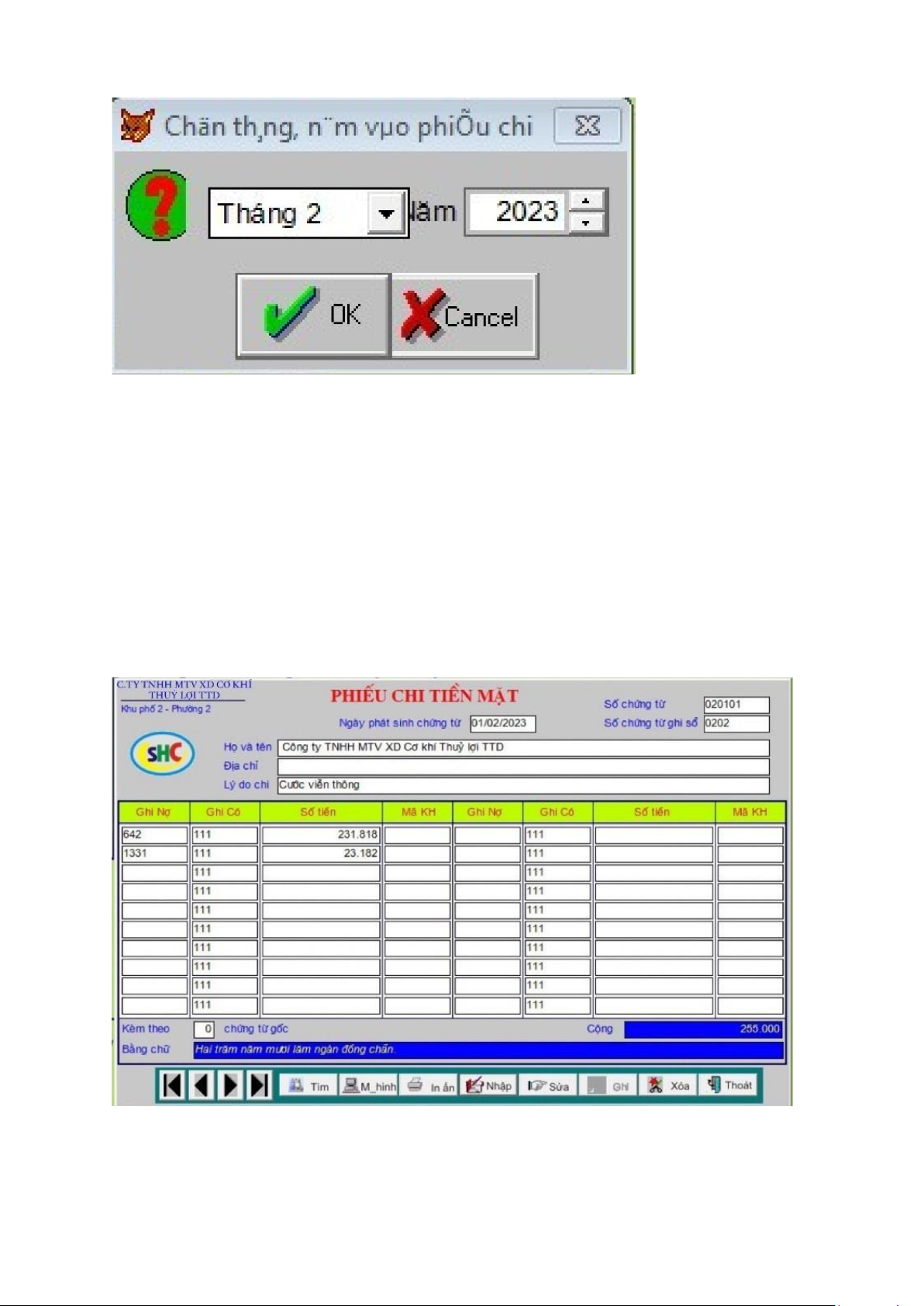

Trên hộp thoại “Chọn tháng năm vào phiếu chi” dựa vào tháng năm trên hoáđơn

để nhập tháng năm tương ứng rồi nhập “OK”.

Bước 2: Căn cứ vào các thông tin có trong hoá đơn số 112371, tiến hành nhập các thông

tin vào hộp thoại “ PHIẾU CHI TIỀN MẶT”:

+ Ngày phát sinh chứng từ: 16/01/2023.

+ Mã, tên KH: Công ty TNHH Điện lực Quảng Trị + Số chứng từ: 020101

+ Họ và tên: Trần Tiến Dũng – Người mua hàng hoá.

+ Địa chỉ: Công ty TNHH MTV XD Cơ khí Thuỷ lợi TTD.

+ Lý do chi: Thanh toán tiền điện Tháng 1 -

Hạch toán giá trị dịch vụ:

Nợ TK 642: 1.272.175 đồng.

Có TK 331: 1.272.175 đồng. -

Hạch toán thuế khấu trừ: Nợ TK 1331: 127.218 đồng Có TK 331: 127.218 đồng. -

Phần mềm sẽ tự tính toán và cho ra giá trị hàng hoá, tiền thuế GTGT, và tổng

tiềnthanh toán là 1.399.393 đồng. Kiểm tra lại tất cả các thông tin rồi nhấn ô “Ghi” để lưu lại nghiệp vụ.

Bước 3: Xuất phiếu chi tiền mặt để lưu trữ.

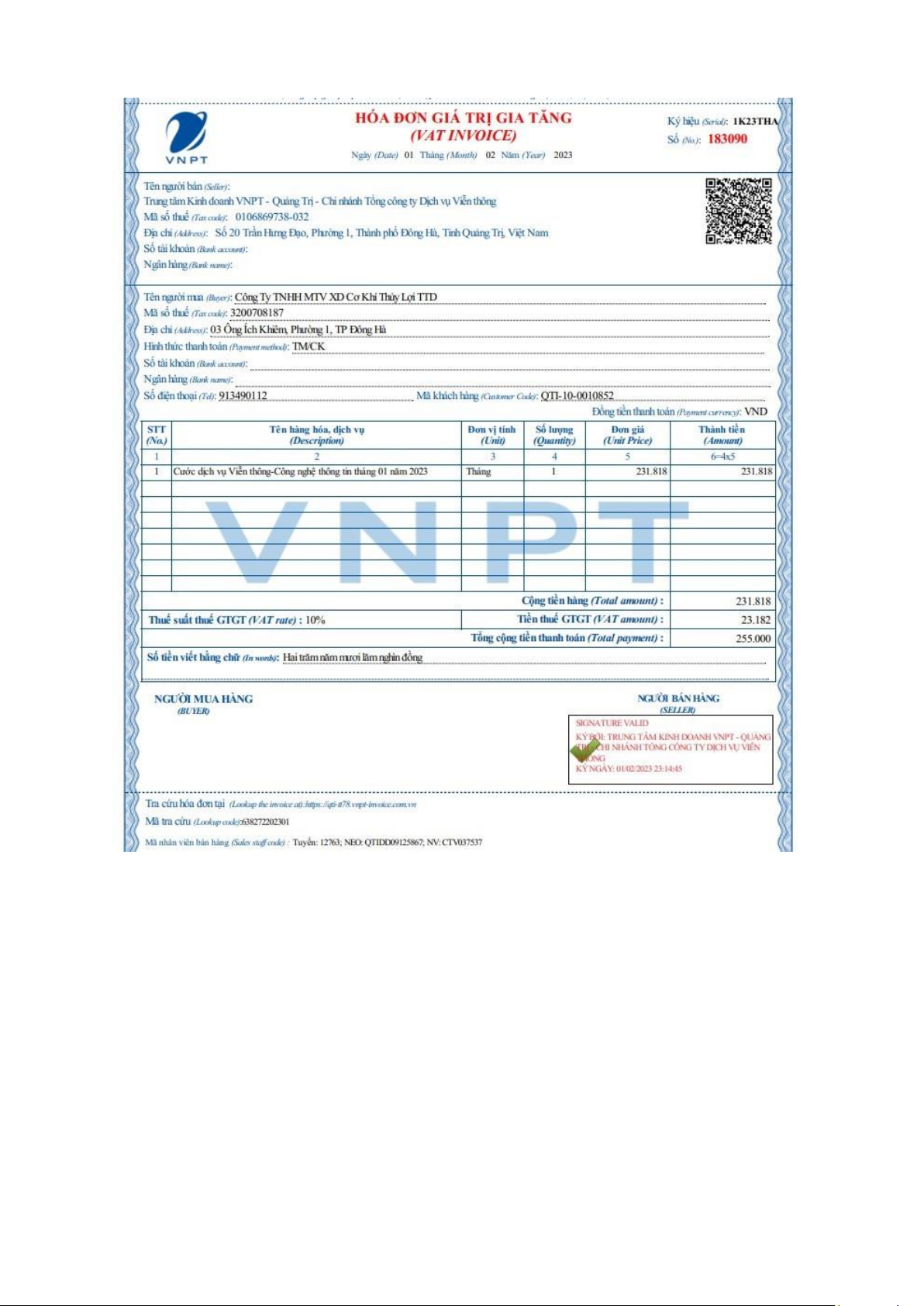

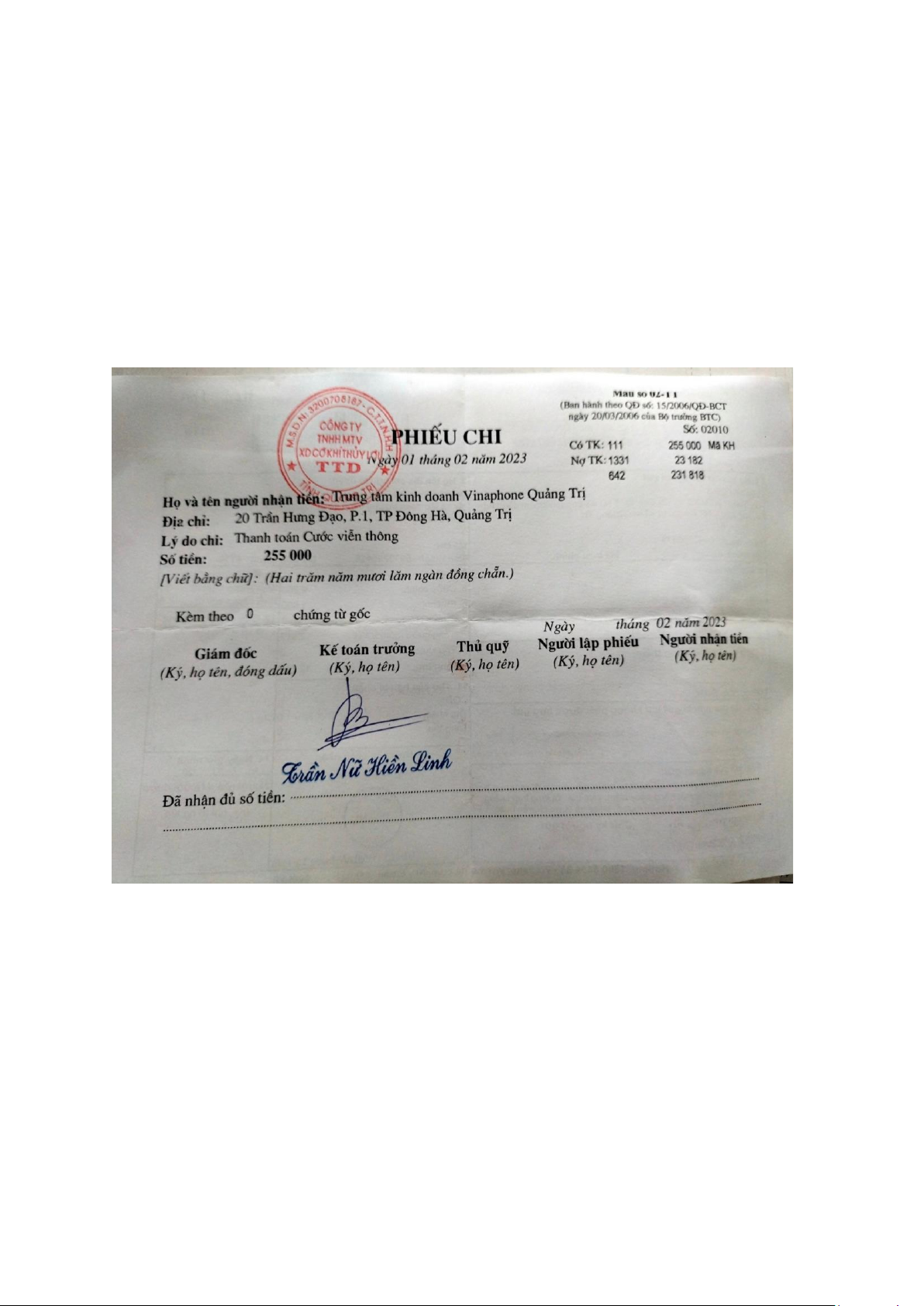

Nghiệp vụ 2: Ngày 01/02/2023 công ty thanh toán bằng tiền mặt cước dịch vụ Viễn

thông – Công nghệ thông tin tháng 01 năm 2023 của Trung tâm Kinh doanh VNPT –

Quảng Trị - Chi nhánh dịch vụ viễn thông. Tổng số tiền là 255.000 đồng, trong đó số

tiền trước thuế là 231.818 đồng, số thuế GTGT được khấu trừ là 23.182 đồng. Có hoá

đơn GTGT đầu vào số 183090 như sau:

Kế toán nhận được hoá đơn điện tử từ nhà cung cấp, kế toán tiến hành kiểm

tra tính hợp lệ, hợp lý, hợp pháp của hoá đơn, chứng từ. Sau khi đảm bảo các thông tin

trên hoá đơn đã chính xác thì tiến hành nhập liệu thông tin hoá đơn vào phần mềm.

Bước 1: Đăng nhập vào phần mềm kế toán Foxpro bằng tài khoản của Công ty. -

Chọn mục “Giao dịch” -> “Phiếu chi tiền mặt”. -

Trên hộp thoại “Chọn tháng năm vào phiếu chi” dựa vào tháng năm trên hoáđơn

để nhập tháng năm tương ứng rồi nhập “OK”.

Bước 2: Căn cứ vào các thông tin có trong hoá đơn số 183090, tiến hành nhập các thông

tin vào hộp thoại “ PHIẾU CHI TIỀN MẶT”:

+ Ngày phát sinh chứng từ: 01/02/2023 + Số chứng từ: 020101

+ Họ và tên: Trần Tiến Dũng – Người mua hàng hoá.

+ Địa chỉ: Công ty TNHH MTV XD Cơ khí Thuỷ lợi TTD.

+ Lý do chi: Cước viễn thông Tháng 1 -

Hạch toán giá trị hàng hoá, dịch vụ:

Nợ TK 642: 231.818 đồng Có TK 111: 231.818 đồng -

Hạch toán thuế khấu trừ: Nợ TK 1331: 23.182 đồng Có TK 111: 23.182 đồng -

Phần mềm sẽ tự tính toán và cho ra giá trị hàng hoá, tiền thuế GTGT, và tổngtiền

thanh toán là 255.000 đồng. Kiểm tra lại tất cả các thông tin rồi nhấn ô “Ghi” để lưu lại nghiệp vụ.

Bước 3: Xuất phiếu chi tiền mặt để lưu trữ.

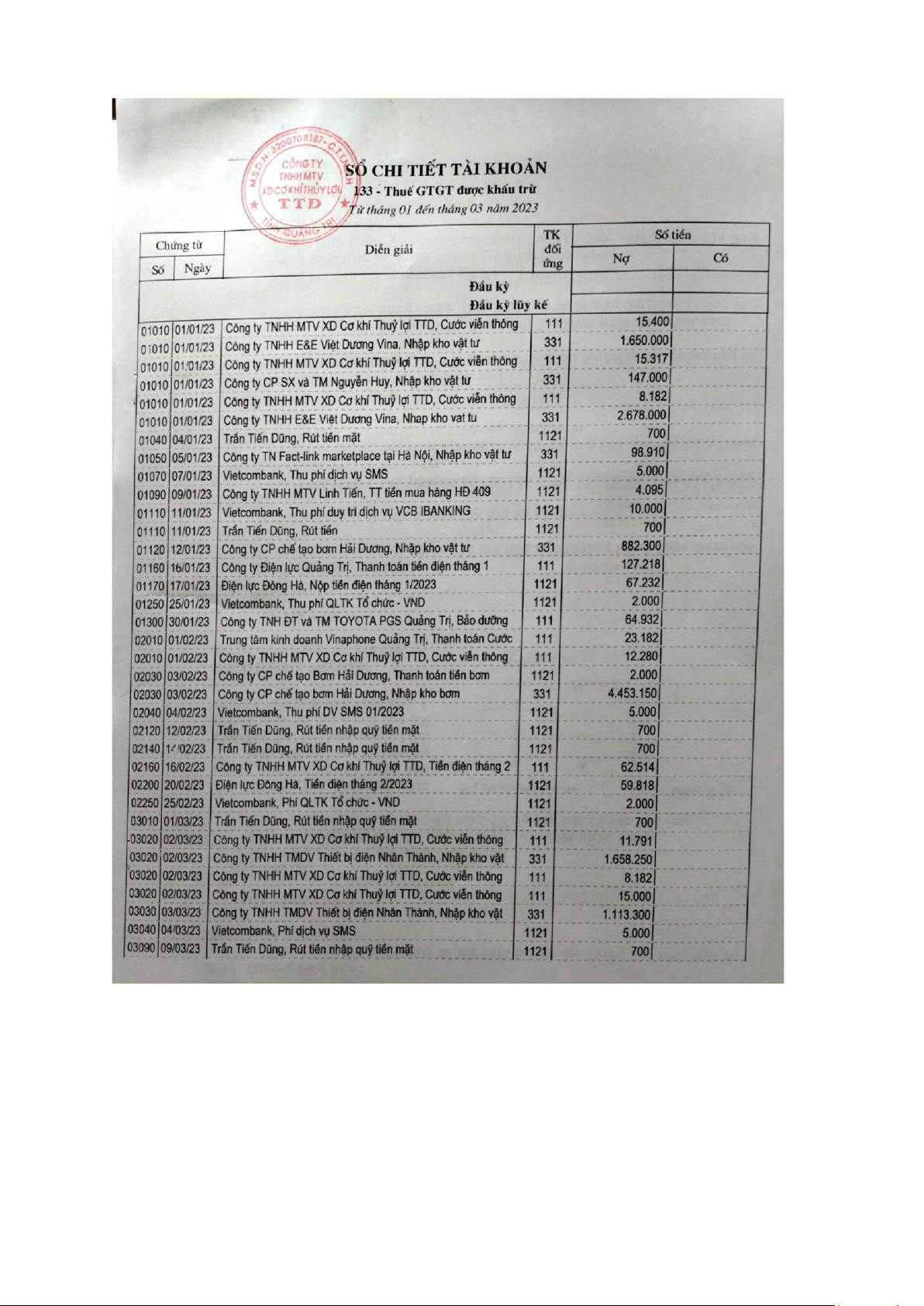

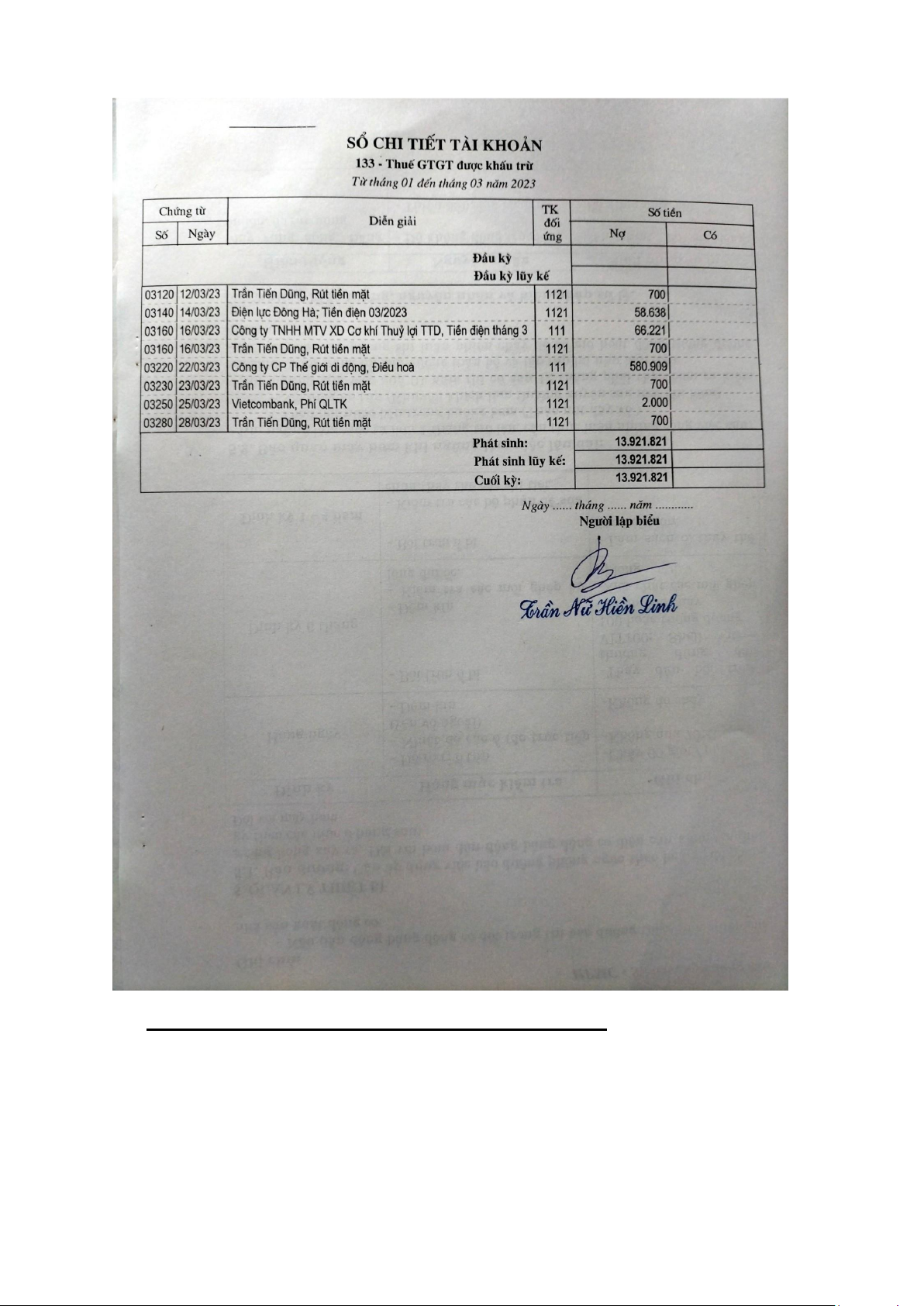

Phần mềm kế toán sẽ tự động cập nhật các thông tin vừa nhập vào các sổ sách kế toán

liên quan như Bảng kê hoá đơn, chứng từ HHDV mua vào theo quý,…và sổ chi tiết tài

khoản 1331 – Thuế GTGT đầu vào được khấu trừ quý 1.

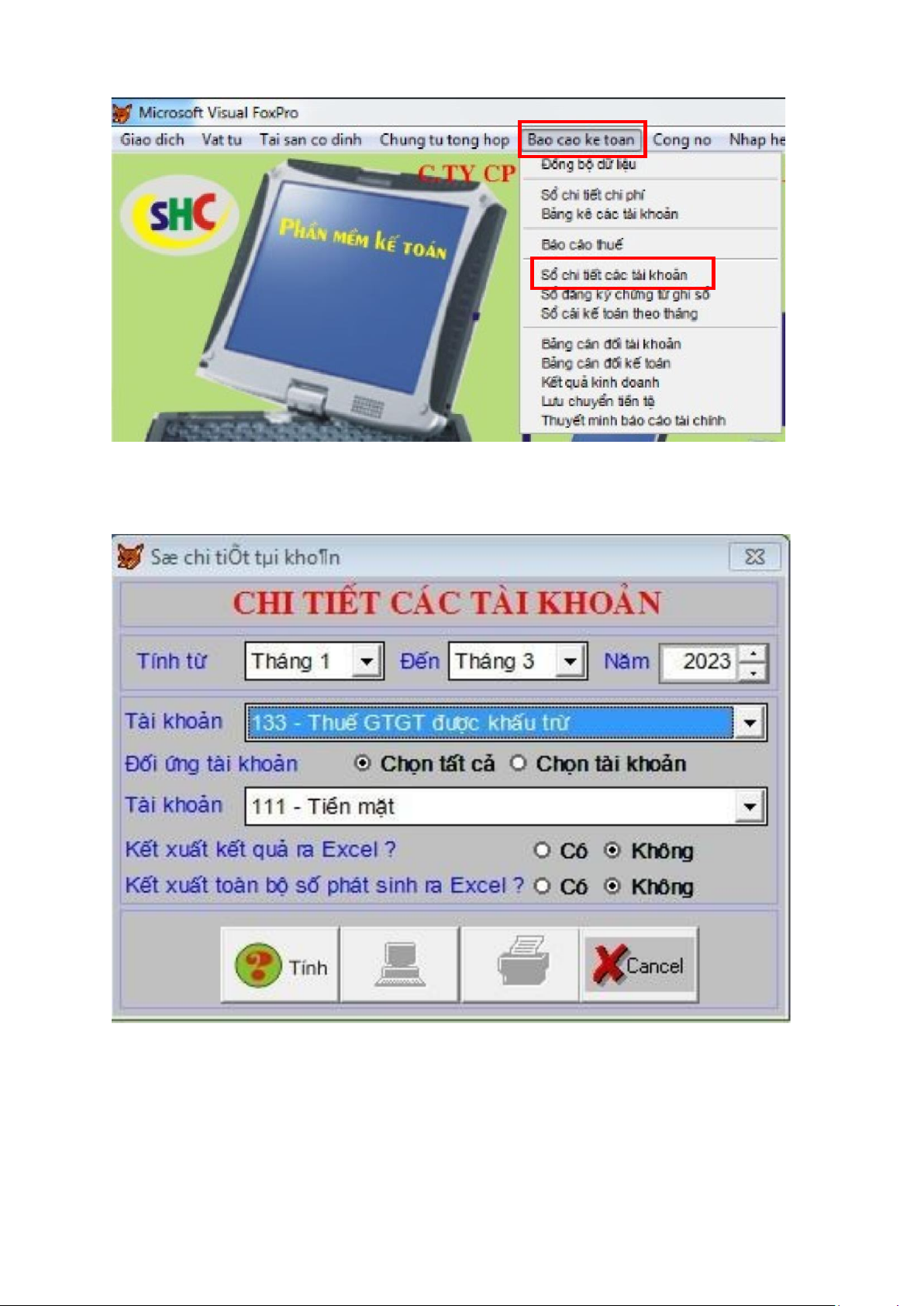

Bước 4: Chọn mục “Báo cáo kế toán” -> “Sổ chi tiết các tài khoản” -

Trên hộp thoại “Chọn tháng, năm, chọn Tài khoản 133 – Thuế GTGT được khấu

trừ và Tài khoản 111 – Tiền mặt vào Sổ chi tiết các tài khoản” rồi nhập “OK”. -

Sổ chi tiết Quý 1 năm 2023 (từ tháng 1 đến tháng 3 năm 2023) được xuất ra file excel như sau:

2.2. Kê khai, lập, nộp tờ khai thuế giá trị gia tăng đầu vào :

Dựa vào số liệu đã được kiểm tra, đối chiếu lại số liệu đã đúng, kế toán tiến hành lập

tờ khai thuế theo mẫu số 01/GTGT(TT80/2021) trên phần mềm Hỗ trợ kê khai, quy

trình lập tờ khai thuế GTGT quý I năm 2023 như sau:

Tài liệu liên quan:

-

Báo cáo nhật ký thực tập tại Công ty TNHH Giáo dục và đào tạo Mr. Biện môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

123 62 -

Báo cáo thực tập tại Công ty cáp treo Bà Nà 2023-2024 môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

113 57 -

Báo cáo Phân tích dự án kinh doanh nhà máy sản xuất thực phẩm hữu cơ WORM môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

88 44 -

Báo cáo thực tập Công ty tnhh truyền thông, sự kiện và du lịch Huyền Thoại Việt môn Thực tập tốt nghiệp | Trường Đại học Kiến trúc Đà Nẵng

102 51