Báo cáo thực tập Kế toán xuất khẩu tại công ty xuất nhập khẩu môn Kế toán kinh doanh xuất nhập khẩu | Đại học kinh tế Quốc dân

Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát được thành lập vào ngày 31 tháng 01 năm 2012 theo giấy chứng nhận đăng ký doanh nghiệp số 0311509008, do Sở kế hoạch và đầu tư Thành phố Hồ Chí Minh cấp, với vốn điều lệ ban đầu là : 1.000.000.000 đồng. Tài liệu được sưu tầm, biên soạn dưới dạng file PDF gồm 51 trang, giúp các bạn học tốt, ôn tập hiệu quả, đạt kết quả cao trong các bài thi, bài kiểm tra sắp tới. Mời bạn đón xem!

Môn: Kế toán kinh doanh xuất nhập khẩu 22 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÌNH DƯƠNG

BÁO CÁO THỰC TÂP TỐT NGHIỆP

ĐỀ TÀI : KẾ TOÁN XUẤT KHẨU TẠI

CÔNG TY TNHH MTV SX TM DV

XUẤT NHẬP KHẨU ĐẠI PHÁT

CHUYÊN NGÀNH : KẾ TOÁN TPHCM - 2023 LỜI CẢM ƠN

Với động cơ học tập đúng đắn, mong muốn cập nhật bổ sung kiến thức để nắm

bắt và hòa nhịp cùng nền kinh tế ngày một phát triển nhanh. Em đã có thời gian học tập

tại Trường Đại Học Bình Dương, với sự giảng dạy chỉ dẫn tận tình của Quý Thầy Cô,

em đã tiếp thu được nhiều kiến thức quý báu trong lĩnh vực kinh tế nói chung và đặc

biệt là trong lĩnh vực kế toán nói riêng.

Qua thời gian thực tập tại Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu

Đại Phát, được sự quan tâm giúp đỡ của các Anh Chị nhân viên công ty em có điều kiện

tìm hiểu hoạt động kinh doanh của công ty.

Em xin chân thành cảm ơn Ban giám đốc, Phòng kế toán công ty đã tạo thuận

lợi cho em trong bước đầu bỡ ngỡ, cung cấp số liệu giúp em tìm hiểu và học hỏi từ

những hoạt động thực tiễn để em hoàn thành báo cáo thực tập của mình.

Và em xin chân thành cảm ơn các thầy cô Trường Đại Học Bình Dương đã truyền

đạt những kiến thức quý báu để em có cơ hội vận dụng vào thực tế.

Em xin trân trọng cảm ơn Thầy Nguyễn Thanh Hùng đã hướng dẫn em trong quá trình thực tập.

Cuối cùng em xin chúc Ban giám đốc và toàn thể Anh Chị nhân viên trong Công

ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát gặp nhiều thuận lợi trong công

việc. Kính chúc Quý công ty ngày càng phát triển, lớn mạnh.

Kính chúc Quý Thầy Cô dồi dào sức khoẻ, tiếp tục gặt hái nhiều thành công

trong sự nghiệp trồng người. MỤC LỤC

PHẦN 1 : GIỚI THIỆU CHUNG VỀ CÔNG TY TNHH MTV SẢN XUẤT

THƯƠNG MẠI DỊCH VỤ XUẤT NHẬP KHẨU ĐẠI PHÁT

1.1 Giới thiệu tổng quan về Công ty TNHH MTV SX TM DV Xuất Nhập

Khẩu Đại Phát :...................................................................................................8

1.2 Chức năng và nhiệm vụ.................................................................................8

1.2.1 Chức năng................................................................................................8

1.2.2 Nhiệm vụ..................................................................................................9

1.2.3 Cơ sở pháp lý thành lập Công ty............................................................9

1.3 Cơ cấu tổ chức và bộ máy của Công ty......................................................10

1.3.1 Các phòng ban và chức năng................................................................10

1.3.2 Sơ đồ tổ chức Công ty...........................................................................10

1.4 Lĩnh vực kinh doanh:..................................................................................11

1.5 Thuận lợi, khó khăn, phương hướng phát triển của Công ty...................11

1.5.1 Thuận lợi................................................................................................11

1.5.2 Khó khăn................................................................................................12

1.5.3 Phương hướng phát triển......................................................................12

1.6 Doanh số xuất khẩu.....................................................................................13

1.7 Cơ cấu tổ chức công tác kế toán của công ty..............................................14

1.7.1 Hình thức sổ kế toán áp dụng...............................................................14 a)

Sơ đồ tổ chức sổ kế toán:...........................................................................14

b) Trình tự kế toán ghi chép theo hình thức nhật ký chung :.....................15

1.7.2. Mô hình tổ chức bộ máy kế toán.........................................................16

1.8 Nghiệp vụ lập báo cáo tài chính của doanh nghiệp...................................17

1.8.1 Lập báo cáo tài chính (BCTC).............................................................18

1.9 Chính sách kế toán áp dụng tại Công ty....................................................20

1.9.1 Mô tả sự vận động hàng hóa trong nghiệp vụ xuất khẩu tại Công ty Đại

Phát:.........................................................................................................20

1.9.2 Tài khoản sử dụng trong kế toán xuất khẩu:......................................21

1.9.3 Hình thức khai hải quan :.....................................................................21

1.9.4 Bộ chứng từ xuất khẩu theo yêu cầu bên nhập khẩu:........................21

1.10 Tổ chức kế toán quản trị tại doanh nghiệp:............................................22

1.11 Kết luận về công tác kế toán tại doanh nghiệp:.......................................22

PHẦN 2 : THỰC HIỆN PHỎNG VẤN LÃNH ĐẠO, CÁC CHUYÊN VIÊN LÀM

CÔNG TÁC KẾ TOÁN – TÀI CHÍNH

2.1 ĐỐI TƯỢNG PHỎNG VẤN I....................................................................23

2.1.1 Chi tiết công việc người được phỏng vấn:...........................................23

2.1.2 Kiến thức kỹ năng cần thiết tại vị trí:..................................................23

2.1.3 Thuận lợi trong công việc:....................................................................23

2.1.4 Khó khăn trong công việc:....................................................................23

2.1.5 Điều tâm đắc của lãnh đạo được phỏng vấn:......................................24

2.1.6 Những kiến thức kỹ năng phải hòan thiện sau khi tốt nghiệp:..........24

2.1.7 Nhận định về sự phát triển của ngành nghề kế toán sau này:...........24

2.1.8 Lời khuyên của lãnh đạo phụ trách kế toán cho sinh viên sắp tốt

nghiệp ngành kế toán:....................................................................................24 a/.

Lời khuyên về chuyên môn.......................................................................24 b/.

Lời khuyên về kỹ năng sống và giao tiếp.................................................25 c/. Lời

khuyên về ngành nghề .......................................................................25

2.2 ĐỐI TƯỢNG PHỎNG VẤN 2: ..................................................................25

2.2.1 Chi tiết công việc người được phỏng vấn:...........................................26

2.2.2 Kiến thức kỹ năng cần thiết tại vị trí:..................................................26

2.2.3 Thuận lợi trong công việc:....................................................................27

2.2.4. Khó khăn trong công việc:...................................................................27

2.2.5 Điều tâm đắc của chuyên gia được phỏng vấn:...................................28

2.2.6 Những kiến thức kỹ năng phải hòan thiện sau khi tốt nghiệp :.........28

2.2.7 Nhận định về sự phát triển của ngành nghề :.....................................28

2.2.8 Lời khuyên cho sinh viên sắp tốt nghiệp:............................................28 a/.

Lời khuyên về chuyên môn nghiệp vụ kế toán........................................28 b/.

Lời khuyên về kỹ năng sống và giao tiếp.................................................28 c/.

Lời khuyên về ngành nghề........................................................................28

PHẦN 3 : BÀI HỌC KINH NGHIỆM RÚT RA CHO SINH VIÊN KẾ TOÁN SAU ĐỢT THỰC TẬP

3.1. Bài học về xin thực tập:..............................................................................28

3.2. Bài học về thu thập thông tin kế toán tại Công ty....................................29

3.3. Bài học về tổ chức nghiệp vụ kế toán:.......................................................29

3.4. Bài học về giao tiếp và tổ chức phỏng vấn:...............................................29

3.5. Bài học kinh nghiệm rút ra từ hai lần phỏng vấn 02 đối tượng :............30

3.6 Sau đợt thực tập sinh viên có nguyện vọng gì về nghề nghiệp kế toán:...31

PHẦN 4 : ĐỀ XUẤT CHO NGÀNH HỌC TẠI TRƯỜNG BÌNH DƯƠNG:

4.1. Đề xuất kiến nghị về các môn học:.............................................................31

4.2. Đề xuất về cách thức tổ chức thực tập:.....................................................31

PHẦN 5: BÀI TẬP TÌNH HUỐNG CHUYÊN NGÀNH

I. Phần Bắt buộc................................................................................................32

II. Phần bài tập tự chọn.....................................................................................39

DANH SÁCH CÁC BẢNG BIỂU

1. Bảng 1 : doanh thu bằng Đồng Việt Nam

2. Bảng 2 : doanh thu bằng Đô la Mỹ (USD) LỜI NÓI ĐẦU

Trong nền kinh tế thị trường, mỗi doanh nghiệp là một tế bào kinh tế, là một đơn

vị hạch toán độc lập, tiến hành quá trình sản xuất kinh doanh để tạo ra các sản phẩm,

hàng hoá, dịch vụ đáp ứng nhu cầu ngày càng cao của xã hội và mục tiêu cao nhất là

tối đa hoá lợi nhuận của mình. Mục tiêu quan trọng này là kim chỉ nam cho mọi hoạt động của doanh nghiệp.

Kể từ khi Đảng và Nhà nước ta chủ trương mở cửa hội nhập kinh tế thế giới,

hoạt động giao thương với nước ngoài diễn ra tấp nập. Và sau khi Việt Nam ta gia nhập

tổ chức thương mại thế giới (WTO) thì hoạt động xuất nhập khẩu càng có cơ hội phát triển mạnh mẽ.

Xuất nhập khẩu là nhu cầu chính đáng giữa các quốc gia. Nó mang lại nguồn thu ngoại

tệ đáng kể cho nước ta, tạo cơ hội kinh doanh cho doanh nghiệp trong nước, giải quyết

được phần nào vấn đề việc làm cho công nhân, góp phần giới thiệu những sản phẩm

tinh tuý của dân tộc, những sản phẩm thế mạnh của quốc gia. Xin nêu ra đây một vài

ví dụ như : gạo, chè, cà phê, tiêu, hạt điều, dầu thô,.. là những sản phẩm mà cả thế giới biết đến Việt Nam.

Nước ta là nước mới phát triển nên thông qua xuất nhập khẩu, ta nhập về những gì ta

cần những gì trong nước chưa sản xuất được như : máy móc, thiết bị dùng trong y tế,

trong sản xuất, xây dựng,...

Tuy nhiên, quy trình và cách thức tiến hành hoạt động xuất nhập khẩu không hề đơn

giản. Nó đòi hỏi phải có sự chuẩn bị thật thận trọng và chu đáo về nhân sự, hồ sơ, hàng

hoá. Bên cạnh đó rủi ro khi mua bán trao đổi hàng hoá với nước ngoài luôn luôn hiện

hữu. Mỗi doanh nghiệp phải tự trang bị cho mình những kiến thức nhất định để giảm

rủi ro đến mức thấp nhất có thể.

Bởi vì nhận thức được tầm quan trọng của xuất nhập khẩu nên trong thời gian

thực tập tại Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát (Công ty Đại

Phát), nhờ có sự chỉ bảo, hướng dẫn tận tình của giảng viên phụ trách, của Ban giám

đốc công ty, của các Anh Chị nhân viên trong công ty, em đã chọn đề tài : “Kế toán

xuất khẩu tại Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát” để tìm hiểu.

Thông qua các chứng từ mua hàng hóa, hồ sơ hải quan, hợp đồng,...liên quan

đến quá trình xuất khẩu tại Công ty Đại Phát năm 2013 và nghiên cứu thêm sách, báo,

tạp chí xuất nhập khẩu, em mong muốn hiểu thêm lĩnh vực mới mẻ này. Tuy nhiên, do

khả năng và thời gian có hạn nên những gì em sẽ trình bày ở phần sau không tránh khỏi

thiếu sót. Em rất mong nhận được sự góp ý của Quý Thầy Cô Trường Đại Học Bình

Dương, Thầy Nguyễn Thanh Hùng và tập thể các Anh Chị trong Công ty Đại Phát để

em có thể hoàn thành tốt bài báo cáo này. Em chân thành cảm ơn !

Tân Phú, ngày 25 tháng 5 năm 2014 Sinh viên

Nguyễn Thị Ngọc Trâm

PHẦN 1: GIỚI THIỆU CHUNG VỀ CÔNG TY TNHH MTV SẢN XUẤT

THƯƠNG MẠI DỊCH VỤ XUẤT NHẬP KHẨU ĐẠI PHÁT.

1.1 Giới thiệu tổng quan về Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát :

Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát được thành lập vào

ngày 31 tháng 01 năm 2012 theo giấy chứng nhận đăng ký doanh nghiệp số

0311509008, do Sở kế hoạch và đầu tư Thành phố Hồ Chí Minh cấp, với vốn điều lệ

ban đầu là : 1.000.000.000 đồng (Một tỷ đồng Việt Nam).

+ Tên công ty: Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát.

+ Địa chỉ: Số 224/13, Tân Hương, Tổ 129, Phường Tân Qúy, Quận Tân Phú, Tp Hồ Chí Minh.

+ Mã số thuế: 0311509008 + Điện thoại/fax: 08 3 5591778

1.2 Chức năng và nhiệm vụ. 1.2.1 Chức năng.

Căn cứ vào ngành, nghề đăng ký hoạt động trên giấy chứng nhận đăng ký

doanh nghiệp, ngành, nghề kinh doanh chính của công ty là mua bán các sản phẩm sản

xuất từ nhựa (PVC, PE) cho các doanh nghiệp trong và ngoài nước. 1.2.2 Nhiệm vụ.

Chịu trách nhiệm về kết quả hoạt động sản xuất kinh doanh, đưa doanh

nghiệp ngày càng phát triển theo nhu cầu xã hội.

Tạo công ăn việc làm cho người lao động, đảm bảo an toàn lao động, bảo vệ môi trường.

Thực hiện tốt nghĩa vụ đối với Nhà nước, kinh doanh đúng pháp luật.

Thúc đẩy tăng trưởng nền kinh tế là nhiệm vụ quan trọng hàng đầu của tất

cả các doanh nghiệp nói chung và của Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát.

1.2.3 Cơ sở pháp lý thành lập Công ty.

Trên cơ sở nhu cầu giao thương quốc tế, hội nhập phát triển và nhất là sau khi

Việt Nam gia nhập Tổ Chức Thương Mại Quốc Tế (WTO) và tận dụng các mối quan

hệ bạn hàng tốt đẹp có sẵn của chủ sở hữu trong lĩnh vực xuất nhập khẩu, được tạo điều

kiện và hưởng lợi từ các chương trình ưu đãi xuất khẩu…. Ngày 31 tháng 01 năm 2012

Công ty TNHH MTV SX TM DV Xuất Nhập Khẩu Đại Phát (Công ty Đại Phát) được

cấp giấy chứng nhận kinh doanh số 0311509008, do Sở kế hoạch và đầu tư Thành phố

Hồ Chí Minh cấp. Từ khi thành lập và đi vào hoạt động đến nay công ty đã có những

bước phát triển đáng kể và tạo được uy tín đối với thị trường Thái Lan. Hiện nay công

ty không ngừng đa dạng mẫu mã hàng hóa, đảm bảo chất lượng từng sản phẩm để đáp

ứng nhu cầu của khách hàng. Hình thức công ty:

Công ty Đại Phát là công ty trách nhiệm hữu hạn một thành viên, người đại diện

pháp luật – chức danh Giám đốc cũng là chủ sở hữu công ty.

Công ty Đại Phát được thành lập, tổ chức, hoạt động theo luật doanh nghiệp và

các văn bản pháp luật có liên quan.

Hình thức sở hữu vốn: Nguồn vốn của công ty là nguồn vốn do một thành viên đầu tư.

1.3 Cơ cấu tổ chức và bộ máy của Công ty.

1.3.1 Các phòng ban và chức năng.

Cơ cấu tổ chức bộ máy quản lý của công ty gồm: - Giám đốc - Phòng kế toán

- Phòng xuất nhập khẩu- Phòng vật tư.

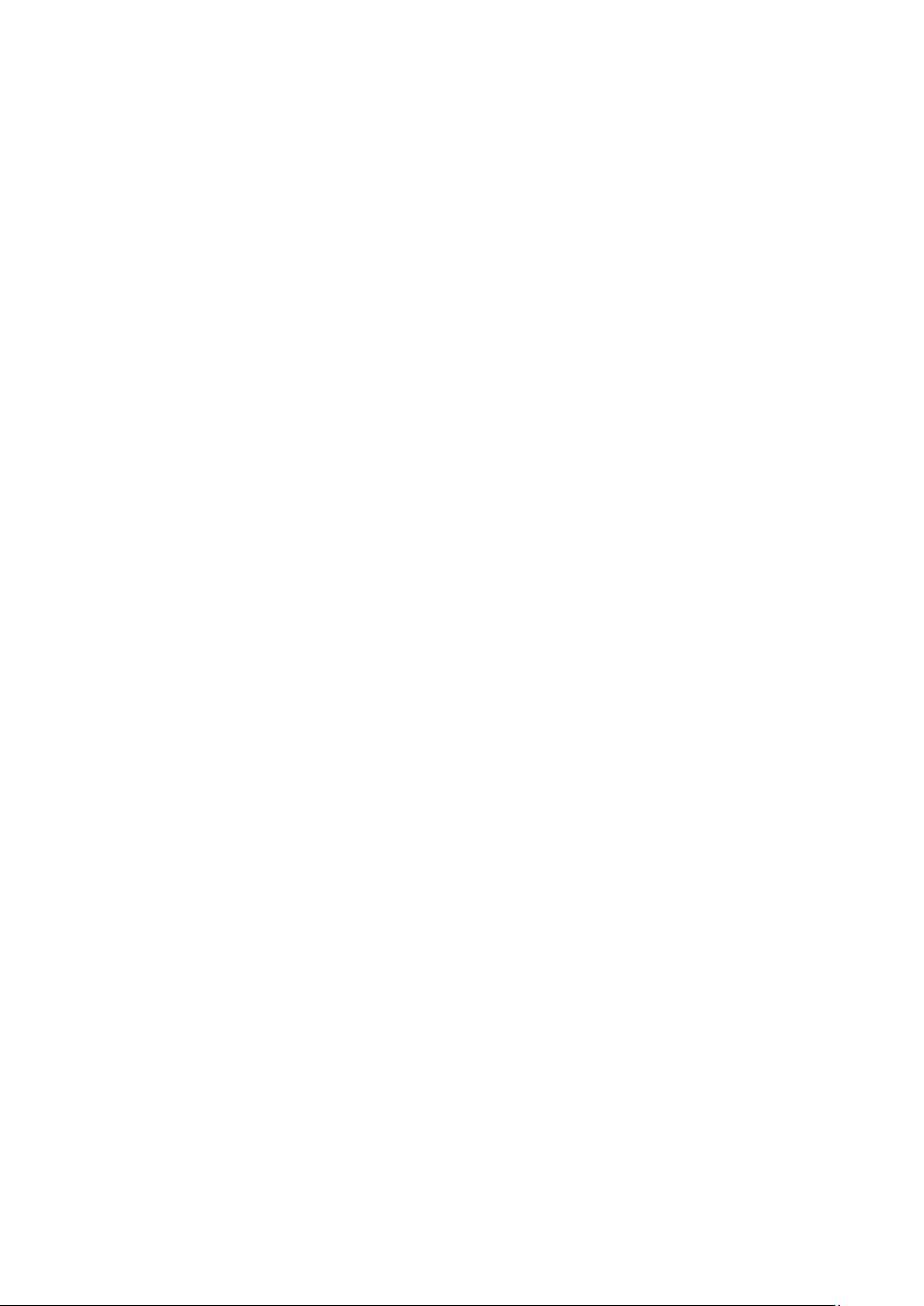

1.3.2 Sơ đồ tổ chức Công ty.

Sơ đồ tổ chức bộ máy quản lý: Giám đốc Phòng Phòng kế Phòng vật xuất nhập toán tư khẩu * Ghi chú:

Quan hệ chỉ đạo trực tiếp

Quan hệ hợp tác giữa các phòng ban

Giám đốc công ty: là người quản lý điều hành hàng ngày mọi hoạt động sản xuất

kinh doanh của công ty, là người quyết định tất cả các vấn đề liên quan đến hoạt động

sản xuất kinh doanh cũng như nhân sự tại công ty và quan hệ khách hàng.

Phòng kế toán: Có chức năng tham mưu, giúp việc cho Giám đốc, kiểm tra toàn

bộ sổ sách, cập nhật số liệu hàng ngày vào sổ kế toán, tổng hợp lên bảng cân đối tài

khoản, lập báo cáo tài chính và báo cáo kết quả hoạt động kinh doanh cho giám đốc

theo dõi tình hình hoạt động của công ty.

Phòng xuất nhập khẩu: dựa vào mẫu hàng của khách hàng gởi đến công ty, tiến

hành liên hệ với các cơ sở, công ty sản xuất sản phẩm để cho xem mẫu hàng, tìm hiểu

giá cả, quy trình sản xuất, quy mô sản xuất, kiểm tra chất lượng sản phẩm sau khi nhận

hàng. Sau đó gởi báo giá cho khách hàng ở nước ngoài. Phòng chịu trách nhiệm soạn

thảo hợp đồng và đàm phán các vấn dề có trong hợp đồng xuất khẩu như: giá cả,

phương thức vận chuyển hàng hóa,.....Ngoài ra, phòng xuất nhập khẩu còn chịu trách

nhiệm đóng hàng, chuyển hàng ra cảng, hoàn thành toàn bộ hồ sơ xuất khẩu cho các lô

hàng, giải quyết các vấn đề sau giao hàng.

Phòng vật tư: theo dõi nhập - xuất - tồn các vật tư của công ty.

1.4 Lĩnh vực kinh doanh: -

Công ty chuyên xuất khẩu các sản phẩm sản xuất từ nhựa (PVC, PE)..

1.5 Thuận lợi, khó khăn, phương hướng phát triển của Công ty. 1.5.1 Thuận lợi. -

Đảng và Nhà nước ta tạo mọi thuận lợi để các doanh nhiệp làm ăn

chânchính trong nước xuất khẩu hàng hóa ra nước ngoài. Bên cạnh đó, nhu cầu giao

thương giữa các nước ngày càng mạnh mẽ, đặc biệt là sau khi nước ta gia nhập WTO,

ưu đãi thuế suất giữa các nước ASEAN cũng là một lợi thế. -

Chủ sở hữu công ty có hơn 10 năm kinh nghiệm trong lĩnh vực xuất

nhậpkhẩu nên có một nguồn khách hàng tiềm năng và chung thủy. Vì uy tín của chủ sở

hữu, vì công ty có khả năng đáp ứng nhu cầu hàng hóa của họ nên việc hợp tác kinh

doanh diễn ra suôn sẻ và thuận lợi.. -

Hiện tại, đội ngũ nhận viên Công ty Đại Phát tuy không nhiều nhưng

giàukinh nghiệm chuyên môn, tận tụy với công việc và luôn hoàn thành tốt nhiệm vụ

được giao. Đó cũng là xu thế mới hiện nay trong các doanh nghiệp, bộ máy nhân sự

gọn nhẹ nhưng hiệu quả công việc luôn đảm bảo. 1.5.2 Khó khăn. -

Với tình trạng thị trường cạnh tranh gay gắt như hiên nay tḥ ì công ty phải

đối măt ṿ ới rất nhiều những đối thủ cạnh tranh lớn có tiềm lực tài chính lớn mạnh hơn

và có kinh nghiêm trong tḥ ị trường điều này có ảnh hưởng không nhỏ đến doanh thu

của công ty. Đối thủ cạnh tranh lớn nhất đến từ các doanh nghiệp Trung Quốc. -

Nhu cầu của khách hàng ngày môt cao hơn trự ớc, họ ngày càng trở nên

khó tính hơn khi lựa chọn nhà cung cấp. Họ tìm và lựa chọn những công ty có mặt hàng

mới mang tính sáng tạo, thân thiện với môi trường, giá cả hợp lý, vận chuyển hàng hóa nhanh chóng.

1.5.3 Phương hướng phát triển. -

Công Ty Đại Phát khai thác tối đa các mối quan hệ bạn hàng với chủ sở

hữu, tiềm năng xuất khẩu các sản phẩm sản xuất từ nhựa vì chi phí nguyên vật liệu, chi

phí chế biến sản phẩm của nước ta tương đối hợp lý. Bên cạnh đó, vị trí địa lý và nét

văn hóa giữa hai quốc gia Thái Lan và Việt Nam có nhiều điểm tương đồng, vận chuyển

hàng hóa nhanh chóng, thuế suất xuất nhập khẩu được ưu đãi tối đa. Và cuối cùng, Việt

Nam ta có một nền chính trị ổn định, nguồn cung cấp hàng hóa ổn định nên cũng là yếu

tố quan trọng thu hút khách hàng. Gắn thương hiệu sản phẩm vào lòng tin của người

tiêu dùng và nâng cao uy tín của doanh nghiệp trên thương trường và đó cũng là xu

hướng để doanh nghiệp phát triển. -

Công ty luôn quan tâm và chỉ đạo nhiều biên pḥ áp hiêu qụ ả nhằm mục

đích giữ chữ “tín” trong kinh doanh, giao hàng đầy đủ, đúng hạn, đúng như mẫu hàng

hai bên đã thỏa thuận. Luôn luôn cố gắng khẳng định và nâng cao vị thế của công ty

nhất là trong tiến trình hôi nhậ p kinh ṭ ế và cạnh tranh mạnh mẽ như hiên nay. ̣ -

Công ty luôn hoan nghênh các nhà cung cấp mới trên tinh thần chọn lọc

đểđáp ứng nhu cầu của khách hàng nước ngoài. Tầm nhìn hoạt động kinh donah lâu

dài, hiệu quả, mang lại lợi nhuận cho chủ sở hữu và nguồn thu thuế ổn định cho địa phương. -

Công ty đang tìm kiếm hướng đi mới trong kinh doanh, đa dạng

kháchhàng trong nước ngoài nước, đa dạng mẫu mã sản phẩm với giá cả hợp lý nhất để

tránh giảm rủi ro không đáng có, để tồn tại và phát triển.

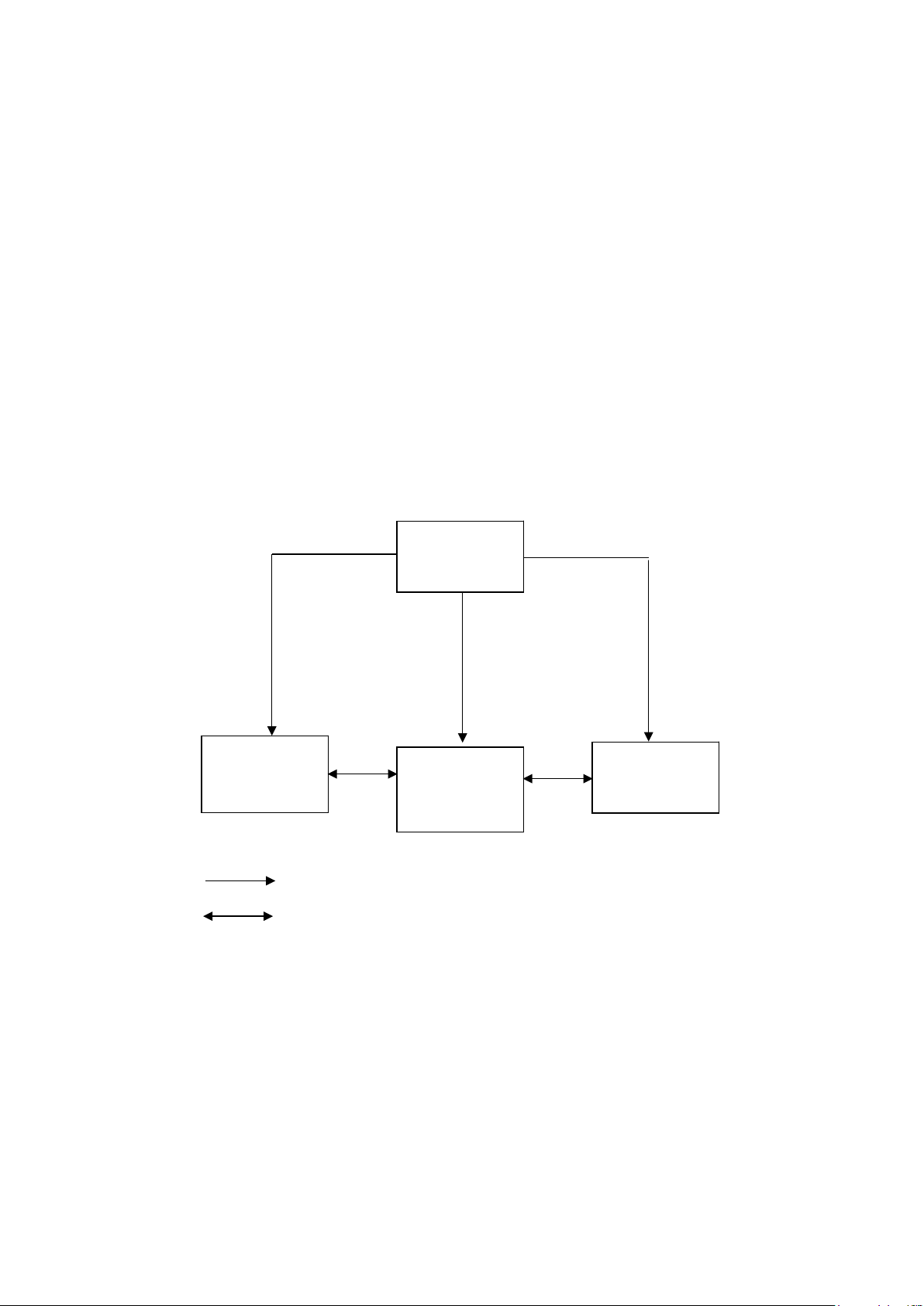

1.6 Doanh số xuất khẩu.

Bảng 1: doanh số bằng Đồng Việt Nam So sánh Năm 2012 Năm 2013

Tương đối Tuyệt đối Stt

Thị trường (VNĐ) (VNĐ) (%) (VNĐ) 01 Thái Lan

2.873.272.588 5.258.312.213 1,83% 2.385.039.625 Tổng cộng

2.873.272.588 5.258.312.213 1,83% 2.385.039.625

Bảng 2: doanh số bằng Đô la Mỹ (USD) So sánh Năm 2012 Năm 2013 Tương đối Tuyệt đối Stt

Thị trường (USD) (USD) (%) (USD) 01 Thái Lan 137.952,4 252.237,28 1,83% 114.284,88 Tổng cộng 137.952,4 252.237,28 1,83% 114.284,88

Nguồn tài liệu: báo cáo của công ty và tính toán của tác giả. Nhận xét: -

Thị trường xuất khẩu của công ty trong hai năm 2012 và 2013 là Thái Lan. -

Năm 2012, do mới đi vào hoạt động nên doanh số xuất khẩu chưa cao. -

Năm 2013, có bước phát triển rõ rệt về doanh số, tăng 1,83% so với

năm2012. Sự phát triển này tạo đà thuận lợi để năm 2014 có nhiều sự đột phá hơn.

1.7 Cơ cấu tổ chức công tác kế toán của công ty.

1.7.1 Hình thức sổ kế toán áp dụng.

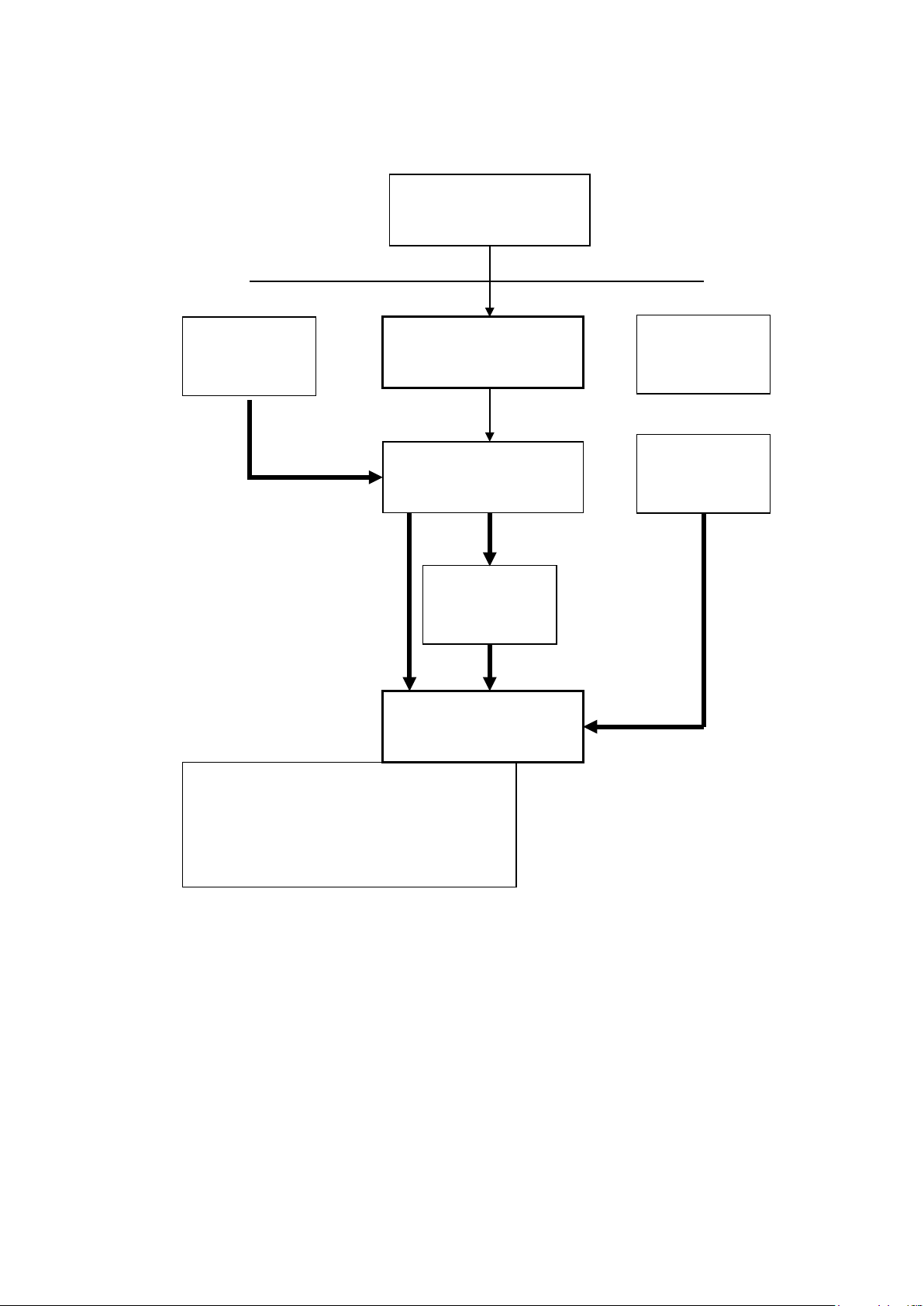

a) Sơ đồ tổ chức sổ kế toán:

Công ty đang áp dụng hình thức kế toán: Nhật ký chung.

Sơ đồ tổ chức sổ kế toán theo hình thức Nhật ký chung:

Chứng từ kế toán Sổ Nhật ký Sổ, thẻ kế SỔ NHẬT KÝ đặc biệt toán CHUNG chi tiết Bảng tổng

SỔ C Á I hợp chi tiết Bảng cân đối số phát sinh

B Á O C Á O TÀI CHÍNH Ghi chú Ghi hàng ngày

Ghi cuối tháng, hoặc định kỳ

Quan hệ đối chiếu, kiểm tra -

Công ty Đại Phát đang sử dụng, in, lưu trữ các sổ sách kế toán chủ yếu sau: + Sổ nhật ký chung + Sổ cái tài khoản + Sổ quỹ tiền mặt

+ Sổ tiền gởi ngân hàng

+ Sổ công nợ mua hàng, bán hàng ++ Phiếu thu ++ Phiếu chi ++ Phiếu nhập kho ++ Phiếu xuất kho.

b) Trình tự kế toán ghi chép theo hình thức nhật ký chung :

Hàng ngày, căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ,

trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi

trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp. Nếu đơn

vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp

vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

Cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số

phát sinh. Sau khi đã kiểm tra đối chiếu khớp, đúng số liệu ghi trên Sổ Cái và bảng tổng

hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài

chính.Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối

số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký

chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng

lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

* Nhận xét: công ty đã áp dụng hình thức kế toán nhật ký chung, trình tự ghi

sổ, các sổ thẻ kế toán chi tiết đúng với quy định của kế toán.

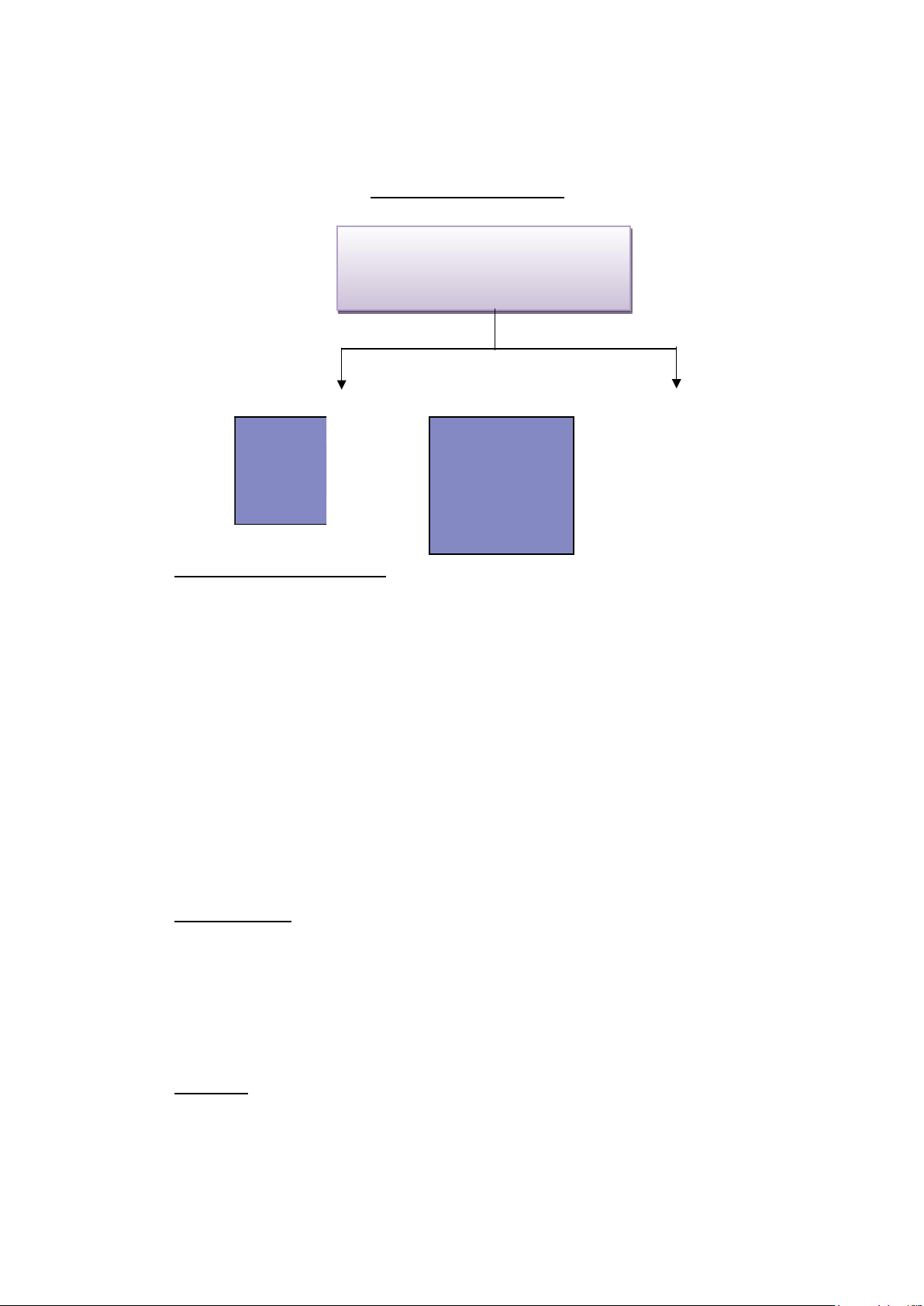

1.7.2. Mô hình tổ chức bộ máy kế toán.

Do hoạt động của Công ty Đai Phát đơn giản nên nhân sự tương đối ít. Phòng kế

toán có 03 (ba) nhân sự gồm người phụ trách kế toán, kế toán viên và thủ quỹ.

Sơ đồ bộ phận kế toán PHỤ TRÁCH KẾ TOÁN KẾ TOÁN THỦ QUỸ VIÊN -

Người phụ trách kế toán: thực hiện bố trí, sắp xếp lực lượng cán bộ nhân viên

kế toán, tổ chức hạch toán kế toán, kiểm tra quản lý tài chính trong Công ty. Giám sát,

báo cáo, phản ánh kết quả sản xuất kinh doanh, kiểm tra và kiểm soát tình hình chấp

hành các chính sách, chế độ thể lệ về kinh tế, tài chính, kế toán trong toàn doanh nghiệp.

Tham mưu cho giám đốc trong việc tổ chức phân tích các hoạt động kinh tế tài chính

của doanh nghiệp. Ghi chép phản ánh tất cả các nghiệp vụ kinh tế phát sinh trong Công

ty theo từng tháng, quý, năm. Theo dõi chi phí đầu vào đầu ra từng lô hàng xuất khẩu.

Tiếp cận và chọn lọc các nhà cung cấp có đủ khả năng cung cấp hàng hóa, giá cả phù

hợp, chất lượng đảm bảo. Hạch toán và lập báo cáo tài chính theo đúng luật ban hành.

Theo dõi khoản tiền gởi, tiền vay của Công ty ở tất cả các Ngân hàng giao dịch. -

Kế toán viên : căn cứ vào các chứng từ thu chi lập phiếu thu, phiếu chi phản

ánh tình hình nhập xuất tiền mặt của Công ty. Mở sổ chi tiết theo dõi các khoản nợ

trong Công ty và ngoài Công ty, đặc biệt là chênh lệch tỷ giá của nghiệp vụ xuất khẩu.

Theo dõi tình hình nhập xuất vật tư phục vụ cho quá trình sản xuất kinh doanh, cuối

tháng đối chiếu với Phòng vật tư. -

Thủ quỹ: là người giữ và quản lý tiền mặt, thực hiện chi theo đúng nguyên tắc

thông qua kế toán và giám đốc duyệt ký, phản ánh và ghi chép kịp thời trên sổ quỹ tiền

mặt một cách chính xác các khoản thu, chi, tồn quỹ, lập báo cáo cuối kỳ. Thủ quỹ trong

công ty do giám đốc nắm giữ.

Công ty tổ chức công tác kế toán theo mô hình tập trung, tất cả các chứng từ hợp

lệ đều tập trung vào phòng kế toán để kế toán xử lý và lưu trữ.

1.8 Nghiệp vụ lập báo cáo tài chính của doanh nghiệp.

Nguồn tài liệu Báo cáo tài chính của đơn vị từ số liệu liệu của các phần hành kế

toán được người phụ trách kế toán tập hợp và lên số liệu báo cáo tài chính.

Công ty chuyên kinh doanh xuất nhập khẩu nên vô cùng thận trọng về thời điểm

ghi nhận doanh thu. Về nguyên tắc thì giống nhau khi ghi nhận doanh thu bán hàng

nhưng riêng xuất khẩu hàng hóa thì đặc biệt. Công ty Đại Phát xác định : ngày xuất hóa

đơn xuất khẩu (sau 01/03/2014 xuất hóa đơn giá trị gia tăng, thuế suất giá trị gia tăng

hàng xuất khẩu là 0%) là ngày gần nhất cơ quan hải quan đóng dấu lên tờ khai hải quan của doanh nghiệp.

Do công ty chuyên mua hàng xuất đi nước ngoài nên thuộc trường hợp được

hoàn thuế giá trị gia tăng (hiện tại đang áp dụng điểm 1, điều 18, mục II, chương 3

Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ tài chính). Để được hoàn thuế

đầy đủ và nhanh chóng, toàn bộ hồ sơ chứng từ đầu vào đầu ra của công ty thực hiện

theo Thông tư 219/2013/TT-BTC ngày 31/12/2013 của Bộ tài chính.

Hiện nay Công ty tổ chức hệ thống báo cáo kế toán định kỳ theo quý và năm bao

gồm: Báo cáo thuế GTGT (theo phương pháp khấu trừ) theo quý, Báo cáo tình hình sử

dụng hóa đơn theo quý, Báo cáo thu nhập doanh nghiệp tạm tính theo quý, Báo cáo tài

chính (Báo cáo lưu chuyển tiền tệ; Báo cáo kết quả hoạt động sản xuất kinh doanh;

Thuyết minh báo cáo tài chính; Bảng cân đối kế toán, Bảng cân đối tài khoản, Báo cáo

tình hình thực hiện nghĩa vụ đối với nhà nước), Quyết toán thuế thu nhập doanh nghiệp

(đính kèm phụ lục), Tờ khai thuế thu nhập cá nhân theo quý, Quyết toán thuế thu nhập

cá nhân năm (đính kèm phụ lục). Ngoài ra còn thực hiện những báo cáo khác theo yêu

cầu của cơ quan thuế quản lý trực tiếp và các chính sách thuế mới có hiệu lực (nếu có).

Các cơ quan nhận báo cáo tài chính : Chi cục thuế Quận Tân Phú, Chi cục thống

kê Quận Tân Phú, Ngân hàng (tuỳ theo các khoản vay của công ty).

1.8.1 Lập báo cáo tài chính (BCTC).

Các báo cáo tài chính được lập tại Công ty TNHH MTV SX TM DV XNK Đại Phát.

Năm 2013, Công ty Đại Phát tiến hành lập 03 biểu BCTC theo quy định bắt buộc

của Bộ tài chính gồm : Bảng cân đối kế toán, Báo cáo kết quả hoạt động sản xuất kinh

doanh, Báo cáo lưu chuyển tiền tệ. Ngoài ra, công ty còn lập thêm Thuyết minh báo cáo

tài chính và Bảng cân đối tài khoản.

Các báo cáo do người phụ trách kế toán lập, kiểm tra sau đó trình giám đốc ký

tên, đóng dấu. Các báo cáo được đóng thành quyển và được in ra 02 quyển, 01 nộp cơ

quan thống kê, 01 quyển lưu tại công ty. Công ty khai thuế qua mạng internet vào thời

điểm tháng 6 năm 2013 nên nộp BCTC năm 2013 qua mạng internet. Sau đó in thông

báo xác nhận đã nộp BCTC của Tổng cục thuế lưu giữ chung với quyển báo cáo nộp

cơ quan thống kê. Lưu ý : nội dung báo cáo nộp cơ quan thuế và nội dung báo cáo nộp

cơ quan thống kê là một.

Để lập được BCTC, phòng kế toán của công ty đã thực hiện công tác chuẩn bị như sau:

- Tất cả các chứng từ kế toán hợp pháp được tập hợp vào sổ kế toán tổng hợp

(sổ cái) và sổ chi tiết liên quan.

- Thực hiện việc kiểm kê tài sản và phản ánh kết quả kiểm kê vào sổ kế toán

liên quan trước khi khoá sổ.

- Đối chiếu công nợ phải thu – phải trả, đối chiếu số liệu tổng hợp với số liệu

chi tiết, đối chiếu số liệu giữa sổ cái với sổ nhật ký chung, đối chiếu số liệu

trên sổ sách kế toán với số liệu kiểm tra thực tế, kết chuyển thuế giá trị gia

tăng đầu vào – đầu ra, thực hiện kết chuyển các khoản mục doanh thu và chi

phí, xử lý chênh lệch tỷ giá do xuất khẩu, khoá sổ kế toán và tính số dư các tài khoản.

- Do công ty sử dụng phần mềm kế toán nên việc lập báo cáo là dễ dàng. Tuy

nhiên, vấn đề quan trọng ở đây là những con số trên báo cáo phải phản ánh

đúng, trung thực, khách quan tình hình kinh doanh của công ty. Do vậy, người

phụ trách kế toán sẽ kết xuất báo cáo ra file excel để làm công tác kiểm tra

riêng sau đó mới lập BCTC dựa trên số liệu đã được kiểm tra.

- Công ty thực hiện ký điện tử bằng chữ ký số.

- Công ty áp dụng phần mềm hỗ trợ kê khai thuế của Tổng cục thuế phiên bản

3.2.0 (HTKK 3.2.0) và dựa vào mẫu biểu có sẵn trên phần mềm này để lập

BCTC. Sau khi lập xong, kết xuất các tờ khai ra file định dạng pdf (file định

dạng hình ảnh), thực hiện ký sign offline theo hướng dẫn và lưu trữ báo cáo

đã ký trong máy tính công ty. Còn các file đính kèm tờ khai thì kết xuất ra

định dạng excel nộp kèm dạng phụ lục.

- Cuối cùng, đăng nhập vào tài khoản riêng của công ty trên website của Tổng

cục thuế tại địa chỉ : nhantokhai.gdt.gov.vn, thực hiện upload những file báo

cáo đã ký, upload phụ lục đính kèm, ký trực tiếp lên phụ lục. Thoát khỏi tài

khoản và đăng nhập vào mail quy định để truy cập thông báo đã nộp BCTC.

1.9 Chính sách kế toán áp dụng tại Công ty.

- Niên đô ḳ ế toán: Bắt đầu từ ngày 01/01 kết thúc vào ngày 31/12 năm dương lịch.

- Đơn vị tiền tê đự ợc sử dụng là Viêt Nam đ ̣ ồng (VNĐ).

- Chế đô ḳ ế toán áp dụng: Công ty áp dụng chế đô ḳ ế toán theo quyết định

15/2006/QĐ-BTC ngày 14/09/2006 của Bộ tài chính.

- Phương pháp xuất nhập hàng hóa: bình quân gia quyền.

- Phương pháp khấu hao TSCĐ: phương pháp khấu hao đường thẳng.

- Phương pháp tính thuế GTGT: phương pháp khấu trừ.

- Phương pháp kê khai : thường xuyên - Hê tḥ

ống các loại sổ sử dụng trong doanh nghiệp: + Sổ nhật ký chung. + Sổ cái

+ Sổ, thẻ kế toán chi tiết.

- Phần mềm kế toán áp dụng tại doanh nghiệp : phần mềm kế toán MISA(2012).

- Doanh nghiệp khai thuế qua mạng, dùng chữ ký số để ký các tờ khai theoquy định.

1.9.1 Mô tả sự vận động hàng hóa trong nghiệp vụ xuất khẩu tại Công ty Đại Phát:

Ví vụ lô hàng 1: Mặt hàng sản phẩm áo mưa bằng nhựa PE

Công ty ký hợp đồng xuất khẩu với Công ty VINTAGE IMPORT EXPORT

CO.,LTD ở địa chỉ : 99/104 Moo.1, Soi Anamaingamcharoen, Rama 2 Road, Thakham,

Banguntien, Bangkok 10150 Thailand theo hợp đồng số : 6-2012 ngày 16 tháng 6 năm

2012, mặt hàng sản phẩm áo mưa bằng nhựa PE, số lượng tổng cộng 160.000 cái, trị giá 24.000 USD.

Sau khi nhập sản phẩm áo mưa bằng nhựa PE của Công ty TNHH SX và TM

Thuận Thành theo phiếu nhập kho số NK12-015 ngày 15 tháng 6 năm 2012 của hóa

đơn số 0002444 ký hiệu TT/11P ngày 15 tháng 6 năm 2012, trị giá 467.200.000 đồng

thuế giá trị gia tăng 46.720.000 đồng. Công ty tiến hành đóng thùng và xuất khẩu với

số lượng 160.000 cái mặt hàng sản phẩm áo mưa bằng nhựa PE, số lượng container :

01 cont 40, trọng lượng hàng trong container là 11.733 kg, số lượng kiện hàng trong

container là: 1.600 kiện, trị giá lô hàng là : 499.872.000 đồng tương đương 24.000 USD

(tỷ giá hải quan : 20.828 đồng) theo tờ khai hải quan số 11943 ngày 18 tháng 6 năm

2012, hóa đơn số 0000005 ký hiệu DP/12P ngày 18 tháng 6 năm 2012.

Khách hàng nước ngoài chuyển tiền theo giấy báo có của Ngân hàng TMCP

Xuất Nhập Khẩu Việt Nam (EXIMBANK) – Phòng giao dịch Gò Dầu Quận Tân

Phú, số chứng từ báo có 21001TL120000377 ngày 07/07/2012 số tiền 24.310 USD.

Phần chênh lệch của số tiền thanh toán là phần phí vận chuyển hàng hóa (phí tàu) bên

mua thanh toán cho bên bán hàng.

1.9.2 Tài khoản sử dụng trong kế toán xuất khẩu:

Cũng như nghiệp vụ mua bán hàng hóa trong nước, nghiệp vụ xuất khẩu thường

xuyên sử dụng các tài khoản:

- Mua hàng : 156, 133, 331, 112, ...

- Bán hàng : 156, 632, 511, 131, 112, ...

- Chênh lệch tỷ giá : 515, 635

- Các loại phí liên quan đến xuất khẩu hàng hóa (phí vận chuyển hàng racảng,

phí hải quan, phí cấp container rỗng, phí gởi bộ chứng từ xuất khẩu, phí phụ

trội, phí chì,...) : 111, 112, 133, 641,....

1.9.3 Hình thức khai hải quan :

Khai hải quan qua mạng internet với tài khoản và mật mã riêng của doanh

nghiệp. Doanh nghiệp dùng chữ ký số để ký tờ khai thuế và tờ khai hải quan.

1.9.4 Bộ chứng từ xuất khẩu theo yêu cầu bên nhập khẩu:

- Hóa đơn thương mại 03 bản chính- Phiếu đóng gói 03 bản chính

- Vận đơn đường biển 01 bản chính

- Giấy chứng nhận xuất xứ hàng hóa (C/O) 01 bản chính

- Hợp đồng xuất khẩu 01 bản sao

1.10 Tổ chức kế toán quản trị tại doanh nghiệp:

Hiện nay công tác quản trị kế toán của doanh nghiệp được tổ chức chủ yếu thiết lập

cung cấp các thông tin nội bộ giữa các phòng ban với nhau, thực hiện và theo dõi theo

yêu cầu của giám đốc.

Ưu điểm: Phản ánh kịp thời các thông tin, chính sách, nhằm giúp giám đốc ra các quyết định.

Nhược điểm: Chỉ mang tính chất nội bộ, bị chi phối bởi giám đốc. Tính chính xác

so với thông tin thị trường như về giá vận chuyển, giá sản phẩm cùng loại,… chưa cao.

1.11 Kết luận về công tác kế toán tại doanh nghiệp:

Nhờ ứng dụng tin học trong công tác kế toán nhất là sử dụng phần mềm kế toán

đã đem lại rất nhiều thuận lợi trong việc xử lý kế toán tại công ty. Bên cạnh đó, sự cải

tiến các chương trình hỗ trợ khai thuế và khai thuế qua mạng đã giúp doanh nghiệp tiết

kiệm rất nhiều thời gian và nhân lực để thực hiện nghĩa vụ thuế.

Công ty có người phụ trách kế toán giàu kinh nghiệm, có trình độ, năng lực, có

sự phối hợp với nhân viên với bộ phận khác đạt hiệu quả cao trong công việc. Phân

công công việc rõ ràng. Đã cập nhật và xử lý các thông tin kế toán nhanh chóng kịp

thời, đầy đủ và chính xác.