Báo cáo thực tập tốt nghiệp tại Công ty Kem Tràng Tiền | Thực tập cơ bản | Trường Đại học Bách Khoa Hà Nội

Lời đầu tiên, em xin được cảm ơn các thầy cô ở Viện Kinh tế - Quảnlý nói chung và những thầy cô ở Bộ môn Quản lý Công nghiệp nói riêng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thực tập cơ bản 331 tài liệu

Trường: Đại học Bách Khoa Hà Nội 5.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC BÁCH KHOA HÀ NỘI

VIỆN KINH TẾ & QUẢN LÝ

THỰC TẬP TỐT NGHIỆP

Công ty cổ phần Kem Tràng Tiền Đặng Trung Hiếu hieu.dt170346@sis.hust.edu.vn

Ngành Quản lý Công nghiệp

Giảng viên hướng dẫn: TS. Cao Tô Linh Chữ ký của GVHD Bộ môn: Quản lý công nghiệp Viện: Kinh tế và quản lý Hà Nội, 05/ 2021 1 MỤC LỤC Trang

DANH MỤC CÁC BẢNG..................................................................................4

DANH MỤC CÁC SƠ ĐỒ..................................................................................4

LỜI MỞ ĐẦU......................................................................................................5

CHƯƠNG 1. GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN KEM

TRÀNG TIỀN.....................................................................................................6 1.1

Quá trình hình thành và phát triển của doanh nghiệp................................6 1.1.1

Giới thiệu về công ty cổ phần Kem Tràng Tiền..........................6 1.1.2

Quá trình hình thành và phát triển..............................................7 1.1.3

Quy mô hiện tại..........................................................................7 1.2

Chức năng nhiệm vụ của doanh nghiệp.....................................................8 1.2.1

Các lĩnh vực kinh doanh.............................................................8 1.2.2

Các loại hàng hoá, dịch vụ chủ yếu mà hiện tại doanh nghiệp

đang kinh doanh............................................................................................8 1.3

Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp....................................9 1.4

Khái quát kết quả kinh doanh của doanh nghiệp.....................................11

CHƯƠNG 2. PHÂN TÍCH THỰC TRẠNG CÔNG TÁC QUẢN LÝ SẢN

XUẤT KINH DOANH CỦA CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN..16 2.1

Hệ thống sản xuất trong doanh nghiệp....................................................16 2.1.1

Kết cấu sản phẩm và các yêu cầu kỹ thuật của sản phẩm.........16 2.1.2

Các quy trình công nghệ sản xuất của doanh nghiệp đang thực hiện. 20 2.1.3

Các hình thức tổ chức sản xuất trong phân xưởng....................32 2.1.4

Sơ đồ mặt bằng của xưởng sản xuất.........................................33 2.2

Phân tích công tác quản lý chất lượng trong doanh nghiệp.....................33 2.2.1

Các phương pháp quản lý chất lượng được áp dụng trong doanh nghiệp. 34 2.2.2

Phương pháp kiểm soát chất lượng tại xưởng sản xuất.............41 2.2.3

Tình hình chất lượng sản phẩm và các nhân tố ảnh hưởng đến

chất lượng sản phẩm....................................................................................46 2.2.4

Một số kiến nghị hoàn thiện công tác quản lý chất lượng sản phẩm. 51

CHƯƠNG 3. ĐÁNH GIÁ CHUNG VÀ HƯỚNG CHỌN ĐỀ TÀI TỐT

NGHIỆP.............................................................................................................53 3.1

Đánh giá chung về Công ty cổ phần Kem Tràng Tiền.............................53 3.1.1

Những điểm mạnh của công ty:................................................53 3.1.2

Những điểm yếu của công ty:...................................................54 3.2

Hướng đề tài tốt nghiệp...........................................................................56

TÀI LIỆU THAM KHẢO................................................................................57 DANH MỤC CÁC BẢNG

Bảng 1-1: Bảng cân đối kế toán..........................................................................13

Bảng 1-2 Bảng tóm tắt báo cáo kết quả hoạt động kinh doanh năm 2019-2020..14

Bảng 2-1 Yêu cầu kỹ thuật đối với kem que.......................................................18

Bảng 2-2 Yêu cầu kỹ thuật của kem mochi.........................................................21

Bảng 2-3 Bảng tổng hợp các lỗi trong quá trình sản xuất....................................44

DANH MỤC CÁC SƠ ĐỒ

Hình 1.1 Mô hình cơ cấu tổ chức của công ty cổ phần Kem Tràng Tiền............11

Hình 2.1 Sơ đồ quy trình sản xuất kem que.........................................................22

Hình 2.2 Sơ đồ quy trình sản xuất kem cân.........................................................25

Hình 2.3 Sơ đồ sản xuất kem mochi....................................................................28

Hình 2.4 Sơ đồ mặt bằng xưởng sản xuất............................................................30

Hình 2.5 Sơ đồ các lỗi trong quá trình sản xuất...................................................47 LỜI MỞ ĐẦU

Lời đầu tiên, em xin được cảm ơn các thầy cô ở Viện Kinh tế - Quản lý nói

chung và những thầy cô ở Bộ môn Quản lý Công nghiệp nói riêng. Cảm ơn các

thầy cô rất nhiều về sự nhiệt tình, về sự tâm lý cũng như những kiến thức mà

thầy cô mang lại, một hành trang không thể thiếu đối với chúng em ngay chính bây giờ và cả sau này.

Vừa qua em được tham gia thực tập ở công ty cổ phần Kem Tràng Tiền.

Đây là một cơ hội để em có thể mang những kiến thức, lý thuyết mà thầy cô

giảng dạy trên trường để thực hiện cũng như nghiên cứu, áp dụng vào trong thực

tế. Trên thị trường kem hiện nay, sản phẩm kem của công ty phải cạnh tranh với

các công ty khác và các sản phẩm nhập ngoại. Nhưng không vì thế mà thương

hiệu Kem Tràng Tiền mất đi chỗ đứng ngày càng vững chắc trên thị trường Việt Nam.

Trong khoảng 2 tháng tại công ty, em đã có cơ hội học hỏi rất nhiều công

việc khác nhau từ nhân viên kinh doanh, nhân viên xưởng sản xuất, theo dõi kế

hoạch hằng ngày đến cách kiểm soát chất lượng, kiểm soat hàng tồn kho hay

những công việc vận chuyển, xuất kho tại nhà kho... Để hoàn thành bài báo cáo

này em xin gửi lời cảm ơn trân thành đến GVHH của em TS. Cao Tô Linh và cô

Lê Thị Thu Hà- Phó giám đốc nhân sự, cùng với các anh/chị trong công ty đã hỗ

trợ và ủng hộ em trong quá trình thực tập.

Trong khuôn khổ của một bài báo cáo thực tập, em xin trình bày những nét

cơ bản về công ty cổ phần Kem Tràng Tiền về quá trình hình thành và phát triển

cũng như các hoạt động hiện tại và phương hướng phát triển của công ty.

Bài báo cáo của em gồm 3 phần chính bao gồm:

Phần 1: Giới thiệu chung về công ty cổ phần Kem Tràng Tiền

Phần 2: Phân tích quản lý sản xuất của công ty cổ phần Kem Tràng Tiền

Phần 3: Đánh giá chung và lựa chọn đề tài tốt nghiệp.

Do thời gian tìm hiểu còn hạn chế và kinh nghiệm của bản thân còn ít, bài

viết của em không thể tránh khỏi những sai sót. Chính vì vậy em rất mong nhận

được đóng góp cũng như nhận xét từ phía thầy cô để giúp em có thể hoàn thiện

tốt bài báo cáo của mình. Em xin chân thành cảm ơn các thầy cô!

Sinh viên thực hiện Đặng Trung Hiếu

CHƯƠNG 1. GIỚI THIỆU CHUNG VỀ CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

1.1 Quá trình hình thành và phát triển của doanh nghiệp. 1.1.1

Giới thiệu về công ty cổ phần Kem Tràng Tiền.

-Tên đầy đủ: Công ty cổ phần Kem Tràng Tiền.

-Tên quốc tế: TRANG TIEN ICECREAM JOINT STOCK COMPANY.

-Tên viết tắt: TRANG TIEN ICECREAM., JSC.

-Địa chỉ: Số 35 Tràng Tiền, Phường Tràng Tiền, Quận Hoàn Kiếm,

Thành phố Hà Nội, Việt Nam. -Mã số thuế: 0104156185

-Người đại diện: TRƯƠNG ANH TUẤN

Ngoài ra TRƯƠNG ANH TUẤN còn đại diện các doanh nghiệp:

QUẦY BÁN HÀNG - CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

QUẦY BÁN HÀNG - CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

QUẦY BÁN HÀNG - CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

QUẦY BÁN HÀNG - CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

QUẦY BÁN HÀNG - CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN

CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN - CHI NHÁNH SÀI GÒN

-Số điện thoại: 043 8256341/ 5251416 -Email: kd@kemtrangtien.vn

-Website: https://kemtrangtien.vn/ 1.1.2

Quá trình hình thành và phát triển.

-Năm 1958, Kem Tràng Tiền là công ty nhà nước được thành lập với 1

cơ sở tại địa chỉ số 35 Tràng Tiền.

-Năm 2000, Kem Tràng Tiền được cổ phần hóa và trở thành Công ty cổ phần Kem Tràng Tiền.

-Năm 2014, chính thức trở thành công ty con của Công ty cổ phần

Dịch vụ và Khách sạn Đại Dương.

-Năm 2020, Kem Tràng Tiền thay đổi diện mạo mới, thay đổi logo và nhận diện thương hiệu.

-Năm 2021, hiện tại Kem Tràng Tiền đang có mặt trên 20 tỉnh thành

với 100 đại lí lớn nhỏ và hơn 1 triệu khách hàng thân thiết. 1.1.3 Quy mô hiện tại.

Công ty cổ phần Kem Tràng Tiền hiện có 1 phân xưởng sản xuất

với diện tích hơn 2000m2 với khoảng gần 100 công nhân. Đứng đầu phân

xưởng là quản đốc chịu trách nhiệm về mọi vấn đề trong xưởng và báo

cáo lên Phó giám đốc. Trong xưởng sản xuất có nhiều tổ sản xuất khác

nhau với người đứng đâu là tổ trưởng có trách nhiệm giám sát toàn tổ,

tham gia sản xuất, lập kế hoạch sản xuất. Các tổ sản xuất được phân ra

theo loại sản phẩm sản xuất chính là tổ kem que, tổ kem cân, tổ kem mochi và tổ bếp.

Công ty có trụ sở chính cũng là cơ sở chính tại 35 Tràng Tiền với

diện tích 1500m2 được chia thành 4 quầy bán kem và 1 bộ phận kho.

Người đứng đầu cơ sở là trưởng phòng kinh doanh có trách nhiệm với

toàn bộ cơ sở 35 Tràng Tiền cũng như toàn bộ các đại lý kinh doanh của

công ty và báo cáo các vấn đề lên Phó giám đốc. Ở mỗi quầy sẽ có 1 tổ

trưởng có trách nhiệm giám sát và tham gia quá trình bán hàng, báo cáo

kết quả bán hàng. Các quầy cũng được chia ra theo các loại sản phẩm kinh

doanh chính là kem que, kem cân, kem mochi và kem tươi.

Hệ thống đại lý của công ty được tổ chức thành mạng lưới theo khu

vực địa lý. Với hình thức này đảm bảo sản phẩm có thể tiếp cận được

nhiều khách hàng nhất. Hiện nay công ty đang có hơn 100 đại lý tại hơn

20 tỉnh thành, chủ yếu là các tỉnh thành phía Bắc và Bắc trung bộ. Các đại

lý tại miền trong tập trung chủ yếu tại Đà Nẵng và TP. Hồ Chí Minh.

Công ty cổ phần Kem Tràng Tiền hiện được đánh giá là một doanh nghiệp vừa với:

-Số lao động tham gia bảo hiểm xã hội bình quân năm là 96.

-Doanh thu trung bình năm là 120 tỷ đồng.

1.2 Chức năng nhiệm vụ của doanh nghiệp. 1.2.1

Các lĩnh vực kinh doanh.

oNhà hàng và các dịch vụ ăn uống phục vụ lưu động, chi tiết: kinh

doanh dịch vụ khách sạn, nhà hàng;

oSản suất ca cao, socola và mứt kẹo, chi tiết: đầu tư sản xuất và kinh

doanh các sản phẩm có thành phần cacao và socola;

oSản xuất thực phẩm khác chưa được phân vào đâu, chi tiết: sản

xuất và kinh doanh các mặt hàng thực phẩm, kem ăn;

oBán buôn thực phẩm, chi tiết: kinh doanh các mặt hàng thực phẩm

được chế biến như kem ăn.

oBán đồ uống, chi tiết: buôn bán nước tinh khiết, nước khoáng, nước giải khát.

oBán buôn chuyên doanh khác chưa được phân vào đâu, chi tiết: thu

mua kinh doanh các mặt hàng nông, lâm, hải sản. 1.2.2

Các loại hàng hoá, dịch vụ chủ yếu mà hiện tại doanh nghiệp đang kinh doanh.

Hiện nay công ty đang sản xuất và kinh doanh 3 sản phẩm chính là

kem que, kem cân và kem mochi. Trong đó kem que và kem cân là những

loại kem đã có truyền thống sản xuất lâu đời và đang không ngừng thử

nghiệm thêm các hương vị mới. Còn kem mochi là một mặt hàng mới

nghiên cứu và đưa vào sản xuất những năm gần đây. oKem que: Gồm 8 loại: Cốm Khoai môn Đậu xanh Sữa dừa Cacao Socola Trà xanh Sầu riêng

oKem ốc quế: Gồm 4 loại: Vani Cacao Khoai môn Cốm oKem tươi: Gồm 4 loại: Vani Cacao Trà xanh Dưa lưới oKem mochi: Gồm 4 loại: Dâu Cà phê Vani Trà xanh

1.3 Cơ cấu tổ chức bộ máy quản lý của doanh nghiệp.

Hình 1.1 Mô hình cơ cấu tổ chức của công ty cổ phần Kem Tràng Tiền

Công ty được tổ chức theo trực tuyến chức năng, tách bạch giữa sản xuất

và kinh doanh, gắn liền giữa trách nhiệm và quyền lợi. Các phòng ban chuyên

môn chịu sự quản lý trực tiếp của phó giám đốc, phân xưởng sản xuất quản lý

hệ thống dây chuyền sản xuất dưới sự điều hành trực tiếp phòng sản xuất. Các

phòng ban luôn có mối quan hệ mật thiết với nhau. Chức năng, quyền hạn và

nhiệm vụ cụ thể của các phòng ban trong sơ đồ tổ chức của công ty như sau:

Hội đồng Quản trị (HĐQT) là cơ quan quản lý cả Công ty có toàn quyền

nhân danh Công ty để quyết định mọi vấn đề liên quan đến mục đích quyền lợi

của Công ty, thành viên của HDQT là đại diện 2 bên liên doanh bao gồm:

Giám đốc, Phó giám đốc, Phó giám đốc nhân sự và 2 thành viên giám sát.

HDQT là nơi đưa ra những định hướng hành động kinh doanh của công ty,

quyết định bộ máy quản lý. Điều hành sản xuất của công ty bao gồm Giám đốc và Phó giám đốc.

Giám đốc: Là người điều hành họa động hàng ngày của công ty, chịu

trách nhiệm trước hội đồng quản trị về mọi hoạt động kinh doanh và hiệu quả

hoạt động kinh doanh của công ty. Hỗ trợ cho Giám đốc là Phó giám đốc và

các trưởng phòng (phòng tài vụ, phòng markerting, phòng vật tư, phòng kĩ

thuật, phòng kinh doanh, phòng).

Phó giám đốc nhân sự: Là người giúp việc cho Tổng giám đốc trong

quản lý điều hành. Phó tổng giám đốc trực tiếp quản lý vấn đề nhân sự, hệ

thống dây chuyền sản xuất và chịu trách nhiệm trước Công ty về các vấn đề này.

Phòng kinh doanh: Có nhiệm vụ điều độ sản xuất kinh doanh, nghiên cứu thị trường, thiết

lập và quản lý hệ thống kênh phân phối, xây dựng chính sách sản

phẩm, chính sách giá cả, các hoạt động xúc tiến. Quản lý các hoạt động liên quan

đến việc tham gia các giải thưởng của ngành, hoạt động liên quan đến bảo vệ

quyền sở hữu công nghiệp.

Phòng sản xuất: Có chức năng thực hiện quá trình sản xuất của công ty.

Quản lý toàn bộ quá trình sản xuất và lên kế hoạch sản xuất. Đảm bảo quá trình

sản xuất của công ty diễn ra ổn định. Chịu trách nhiệm toàn bộ các vấn đề về sản

xuất và chất lượng sản phẩm trước phó giám đốc nhân sự.

Phòng tài vụ: Có chức năng hạch toán kế toán các nghiệp vụ kinh tế tại Công ty và các

chi nhánh, kiểm tra việc sử dụng vật tư, tài sản, vốn, phân tích

tình hình tài chính, phối hợp với phòng thị trường và phòng vật tư tính toán giá

thành kế hoạch và sản lượng thực hiện từng thời kỳ, lập dự toán ngân sách và

cơ cấu tài chính từng thời kỳ, tìm nguồn tài trợ cho nhu cầu vốn của Công ty.

Phòng vật tư: Chịu trách nhiệm cung ứng vật tư cho sản xuất, quản lý các kho vật tư

đảm bảo cung cấp liên tục, giảm chi phí và phù hợp với tình

hình kho bãi hiện có, lập kế hoạch sản xuất, tiêu thụ sản phẩm hàng năm, tính

giá thành sản phẩm, tham gia. Hỗ trợ quản lý kho thành phẩm cho bộ phận sản

xuất và kho trung chuyển cho bộ phận kinh doanh.

Phòng kỹ thuật: Chịu trách nhiệm đảm bảo toàn bộ các vấn đề về máy

móc, thiết bị trong toàn công ty. Đảm bảo toàn bộ máy móc thiết bị dưới

xưởng vận hành trơn tru, xử lý nhanh các vấn đề phát sinh trong quá trình sản

xuất. Định kì chăm sóc bảo dưỡng máy móc.

1.4 Khái quát kết quả kinh doanh của doanh nghiệp.

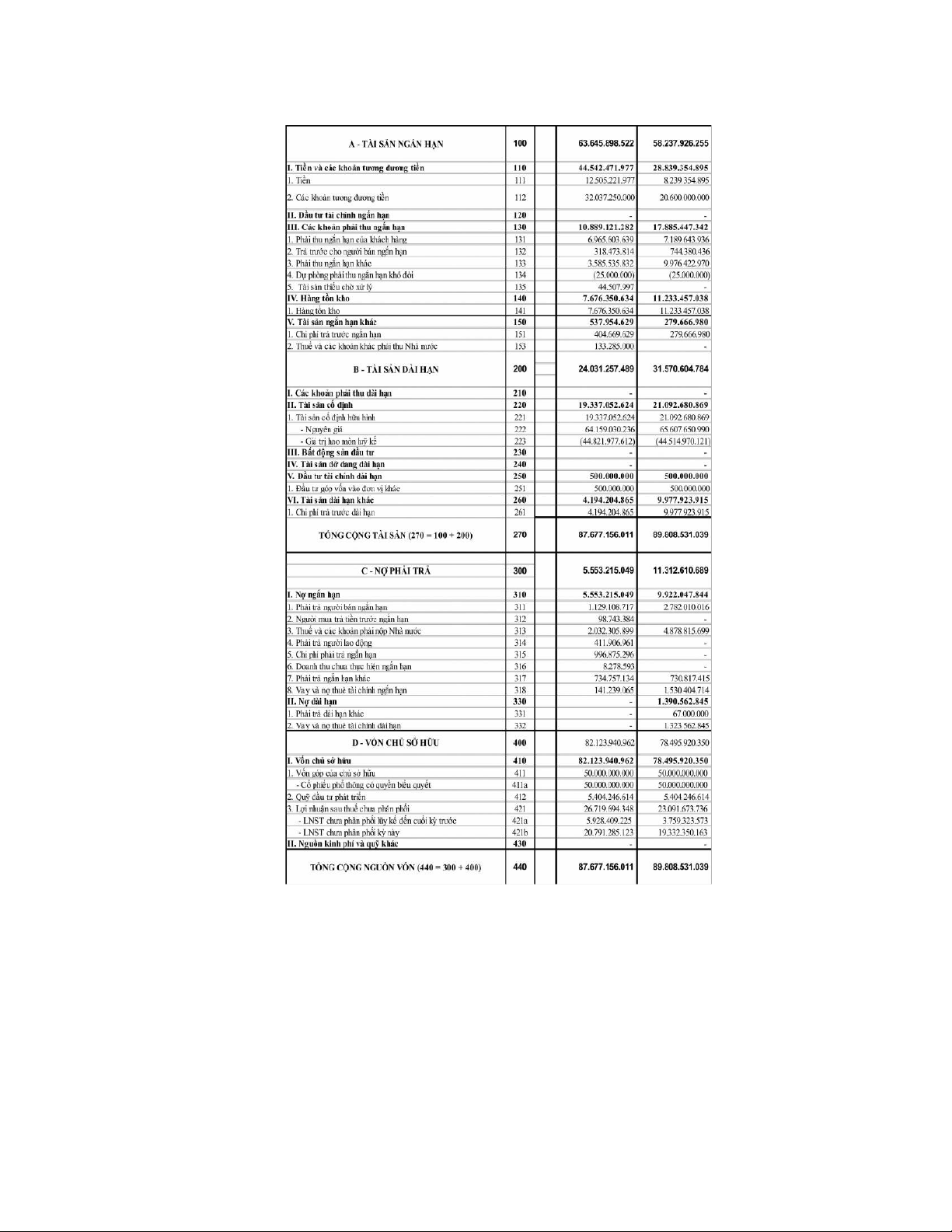

Bảng 1-1: Bảng cân đối kế toán.

A - TÀI SẢN NGẮN HẠN 100

63.645.898.522 58.237.926.255

I. Tiề n và các khoản tương đương tiền 110

44.542.471.977 28.839.354.895 1. Tiền 111 12.505.221.977 8.239.354.895

2. Các khoản tương đương tiền 112

32.037.250.000 20.600.000.000

II. Đầu tư tài chính ngắn hạn 120 - -

III. Các khoản phải thu ngắn hạn 130

10.889.121.282 17.885.447.342

1. Phải thu ngắn hạn của khách hàng 131 6.965.603.639 7.189.643.936

2. Trả trước cho người bán ngắn hạn 132 318.473.814 744.380.436

3. Phải thu ngắn hạn khác 133 3.585.535.832 9.976.422.970

4. Dự phòng phải thu ngắn hạn khó đòi 134 (25.000.000) (25.000.000)

5. Tài sản thiếu chờ xử lý 135 44.507.997 - IV. Hàng tồn kho 140

7.676.350.634 11.233.457.038 1. Hàng tồn kho 141 7.676.350.634 11.233.457.038

V. Tài sản ngắn hạn khác 150

537.954.629 279.666.980

1. Chi phí trả trước ngắn hạn 151 404.669.629 279.666.980

2. Thuế và các khoản khác phải thu Nhà nước 153 133.285.000 -

B - TÀI SẢN DÀI HẠN 200

24.031.257.489 31.570.604.784

I. Các khoản phải thu dài hạn 210 - -

II. Tài sản cố định 220

19.337.052.624 21.092.680.869

1. Tài sản cố định hữu hình 221

19.337.052.624 21.092.680.869 - Nguyên giá 222

64.159.030.236 65.607.650.990

- Giá trị hao mòn luỹ kế 223

(44.821.977.612) (44.514.970.121)

III. Bất động sản đầu tư 230 - -

IV. Tài sản dở dang dài hạn 240 - -

V. Đầu tư tài chính dài hạn 250

500.000.000 500.000.000

1. Đầu tư góp vốn vào đơn vị khác 251 500.000.000 500.000.000

VI. Tài sản dài hạn khác 260

4.194.204.865 9.977.923.915

1. Chi phí trả trước dài hạn 261 4.194.204.865 9.977.923.915

TỔNG CỘNG TÀI SẢN (270 = 100 + 200) 270

87.677.156.011 89.808.531.039 C - NỢ PHẢI TRẢ 300

5.553.215.049 11.312.610.689 I. Nợ ngắn hạn 310

5.553.215.049 9.922.047.844

1. Phải trả người bán ngắn hạn 311 1.129.108.717 2.782.010.016

2. Người mua trả tiền trước ngắn hạn 312 98.743.384 -

3. Thuế và các khoản phải nộp Nhà nước 313 2.032.305.899 4.878.815.699

4. Phải trả người lao động 314 411.906.961 -

5. Chi phí phải trả ngắn hạn 315 996.875.296 -

6. Doanh thu chưa thực hiện ngắn hạn 316 8.278.593 -

7. Phải trả ngắn hạn khác 317 734.757.134 730.817.415

8. Vay và nợ thuê tài chính ngắn hạn 318 141.239.065 1.530.404.714 II. Nợ dài hạn 330 - 1.390.562.845

1. Phải trả dài hạn khác 331 - 67.000.000

2. Vay và nợ thuê tài chính dài hạn 332 - 1.323.562.845

D - VỐN CHỦ SỞ HỮU 400

82.123.940.962 78.495.920.350

I. Vốn chủ sở hữu 410

82.123.940.962 78.495.920.350

1. Vốn góp của chủ sở hữu 411

50.000.000.000 50.000.000.000

- Cổ phiếu phổ thông có quyền biểu quyết 411a

50.000.000.000 50.000.000.000

2. Quỹ đầu tư phát triển 412 5.404.246.614 5.404.246.614

3. Lợi nhuận sau thuế chưa phân phối 421

26.719.694.348 23.091.673.736

- LNST chưa phân phối lũy kế đến cuối kỳ trước 421a 5.928.409.225 3.759.323.573

- LNST chưa phân phối kỳ này 421b

20.791.285.123 19.332.350.163

II. Nguồn kinh phí và quỹ khác 430 - -

TỔNG CỘNG NGUỒN VỐN (440 = 300 + 400) 440

87.677.156.011 89.808.531.039

Qua bảng cân đối kế toán, ta có thể thấy năm 2020 so với năm 2019:

-Tài sản ngắn hạn tăng 5,4 tỷ đồng ( tương đương 9,2%). Điều này là

do các khoản tiền và các khoản tương đương tăng rất mạnh lên thêm

15,7 tỷ đồng (tương đương 54,5%) mặc dù cho các khoản phải thu và

hàng tồn kho đều đã giảm lần lượt là 7 tỷ đồng (tương đương 41,1%)

và 3,6 tỷ đồng (tương đương 32,2%).

-Tài sản dài hạn lại giảm 7,5 tỷ đồng (tương đương 23,8%). Điều này

chủ yếu là do tài sản dài hạn giảm 5,8 tỷ đồng(tương đương 58%) và

tài sản cố định giảm 1,7 tỷ đồng(tương đương 8%).

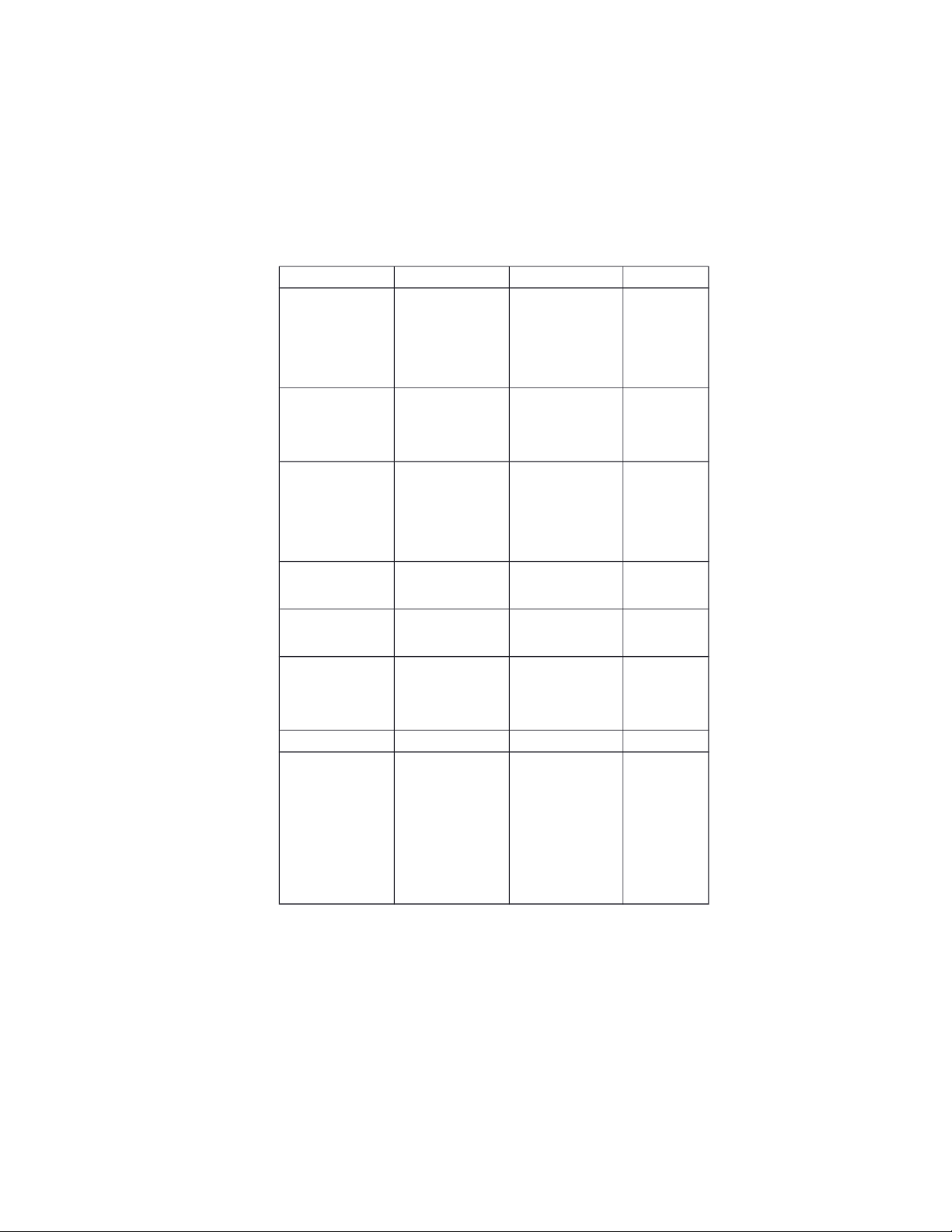

Bảng 1-2 Bảng tóm tắt báo cáo kết quả hoạt động kinh doanh năm 2019-2020 CHỈ TIÊU MS TM Năm 2020 Năm 2019

1. Doanh thu bán hàng và cung cấp dịch vụ 1

113.351.564.873 122.350.542.040

2. Các khoản giảm trừ doanh thu 2 5.230.803.292 121.478.506

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01- 10

108.120.761.581 122.229.063.534 02) 4. Giá vốn hàng bán 11

36.504.989.872 57.932.395.074

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 - 20

71.615.771.709 64.296.668.460 11)

6. Doanh thu hoạt động tài chính 21 188.641.633 2.664.264 7. Chi phí tài chính 22 146.363.394 521.791.516

- Trong đó: Chi phí lãi vay 23 146.363.394 521.791.516 8. Chi phí bán hàng 25

26.779.933.464 37.998.924.707

9. Chi phí quản lý doanh nghiệp 26 20.004.952.081 3.239.421.948

10 Lợi nhuận thuần từ hoạt động kinh doanh 30 24.873.164.403 22.539.194.553

{30 = 20 + (21 - 22) - (25 + 26)} 11. Thu nhập khác 31 355.868.073 437.522.723 12. Chi phí khác 32 1.292.050.215 49.023.658

13. Lợi nhuận khác (40 = 31 - 32) 40

(936.182.142) 388.499.065

14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) 50

23.936.982.261 22.927.693.618

15. Chi phí thuế TNDN hiện hành 51 3.145.697.138 3.595.343.455

17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 - 60

20.791.285.123 19.332.350.163 52)

Năm 2020, doanh thu thuần của công ty đạt hơn 113 tỷ đồng, giảm 7,3%

so với năm 2019. Điều này xảy ra là do các vấn đề dịch bệnh covid-19 ảnh hưởng

đến vấn đề kinh doanh của công ty. Tuy nhiên lợi nhuận sau thuế năm 2020 lại

tăng nhẹ 7,2%. Điều này có thể giải thích được vì công ty đứng trước thách thức

của dịch bệnh đã cắt giảm được chi phí bán hàng(29,7 %) và giá vốn hàng

bán(36,2%) để làm được điều đó thì công ty đã phải thuê ngoài rất nhiều và chi

phí quản lý doanh nghiệp đã tăng 500%.

Từ các số liệu trên ta có thể đánh giá được công tác quản lý tài chính của

công ty dựa trên một vài chỉ tiêu tài chính trong năm 2020 như sau:

-Vòng quay hành tồn kho:

Hàng tồn kho trung bình= (Hàng tồn kho 2019+ hàng tồn kho 2020)/2 = 9,4 tỷ đồng

Vòng quay hàng tồn kho = giá vốn hàng bán/ hàng tồn kho trung bình = 4

Lượng tồn kho chiếm 25% giá vốn hàng bán tuy còn hơi cao những vẫn là

có thể chấp nhận được bởi tính chất của sản phẩm kinh doanh phụ thuộc

nhiều vào các yếu tố khách quan. -Mức sinh lời: oROA

Lợi nhuận trên tổng tài sản:

Năm 2020 đạt 27,3% tăng so với năm 2019 là 25,53%. oROE

Lợi nhuận trên vốn chủ sở hữu:

Năm 2020 là 29,15% giảm so với năm 2019 là 29,21%. oROS Lợi nhuận trên doanh thu:

Năm 2020 đạt 22,14% tăng so với năm 2019 là 18,76%.

Như vậy với mỗi 1 đồng tài sản, 1 đồng vốn chỉ sở hữu và 1 đồng

doanh thu ta sẽ có lợi nhuận tương ứng là 0,2553 đồng; 0,2921 đồng và 0,1876 đồng. Nhận xét:

oLợi nhuận trên tổng tài sản năm 2020 đã tăng 1,77% so với năm

2019, điều này xảy ra là do lợi nhuận đã tăng 1,4 tỉ đồng trong khi

đó tổng tài sản năm 2020 lại giảm đi 2 tỉ đồng. Từ đó cho thấy năm

2020 tuy phải đối diện với nhiều khó khăn thách thức hơn nhưng

công ty vẫn phát triển ổn định.

oLợi nhuận trên vốn chủ sở hữu giảm 0,06%; điều này xảy ra là do

dù lợi nhuận tăng 1,4 tỉ đồng nhưng vốn chủ sở hữu cũng đã tăng

thêm 3,7 tỉ đồng. Tuy nhiên số vốn tăng lên này đến từ lợi nhuận

sau thuế chưa phân phối chứ không phải nguồn đầu tư mới. Từ đó

cho thấy việc lợi nhuận trên vốn chủ sở hữu có giảm nhưng không

phải ảnh hưởng tiêu cực.

oLợi nhuận trên doanh thu tăng 3,4% so với năm 2019, điều này là

do lợi nhuận trước thuế tăng 1,4 tỉ đồng nhưng doanh thu sụt giảm

14 tỉ đồng. Vấn đề này được lí giải do năm 2020 là một năm khó

khăn đối với nên kinh tế, đặc biệt đối với các ngành dịch vụ. Việc

sụt giảm doanh thu này là có thể chấp nhận được. Việc lợi nhuận

trước thuế vẫn tăng dù doanh thu sụt giảm là do công ty đã thay đổi

công thức cũng như thực hiện các biện pháp nhằm giảm giá vốn

hàng bán cũng như chi phí bán hàng- điều này cũng khiến chi phí

quản lí doanh nghiệp tăng lên nhưng kết quả chung là chấp nhận được.

CHƯƠNG 2. PHÂN TÍCH THỰC TRẠNG CÔNG TÁC QUẢN LÝ SẢN

XUẤT KINH DOANH CỦA CÔNG TY CỔ PHẦN KEM TRÀNG TIỀN.

2.1 Hệ thống sản xuất trong doanh nghiệp. 2.1.1

Kết cấu sản phẩm và các yêu cầu kỹ thuật của sản phẩm.

Các sản phầm của công ty được chia thành 3 loại sản phẩm chính là

kem que, kem cân và kem mochi. 2.1.1.1. Kem que.

Các loại kem que sẽ gồm có 2 phần chính là phần kem và phần que. -Phần que:

Sẽ được cung cấp bởi nhà cung cấp đảm bảo những tiêu chí sau:

oQue được làm bằng thanh gỗ dẹt có chiều dài là 10cm, chiều rộng 1cm và dày 0,3cm.

oCó in chìm logo của Kem Tràng Tiền ở 2 đầu.

oPhần chìm trong kem là 7cm, phần cầm được là 3cm. -Phần kem:

Có tất cả 8 loại kem que với các hương vị khác nhau và được sản xuất

bằng chính các sản phẩm nông sản chứ không phải hương liệu nên với

mỗi loại kem que sẽ có những yêu cầu kĩ thuật riêng. Tuy nhiên các loại

que kem vẫn có những yêu cầu kỹ thuật chung như:

oCó trọng lượng phần kem là 70g.

oCó hình lập phương chữ nhật nằm ngang có chiều dài là 10cm,

chiều rộng 4cm, và chiều cao là 2cm.

oNhiệt độ bảo quản là -18 độ C. oĐộ ẩm từ 8%.

Đối với từng hương vị kem que sẽ có những yêu cầu kỹ thuật như sau:

Bảng 2-3 Yêu cầu kỹ thuật đối với kem que Màu sắc Độ cứng, dẻo Mùi vị Kem cốm

Màu xanh nhạt Độ cứng thấp, Có mùi của cốm có độ dẻo cao cốm và dính đặc trưng của cốm. Kem sầu riêng

Màu vàng nhạt Độ cứng thấp, Có mùi sầu của sầu riêng độ dẻo tương riêng đối

Kem trà xanh Màu xanh đậm Độ cứng thấp, Có mùi matcha của matcha kem mềm và có matcha độ dẻo tương đối Kem sữa dừa Màu trắng sữa

Độ cứng trung Có mùi sữa bình Kem khoai môn

Màu tím của Độ cứng trung Ít mùi khoai môn bình Kem đậu xanh

Màu nâu nhạt Độ cứng cao Ít mùi của bột đậu xanh Kem cacao Màu nâu Độ cứng cao Ít mùi Kem socola

Màu đen bóng Là loại kem đặc Có mùi

bên ngoài và biệt có lớp phủ socola màu trắng sữa socola bên bên trong ngoài cứng và dòn; lớp kem sữa bên trong mềm 2.1.1.2. Kem cân.

Kem cân được sản xuất với 2 mục đích là bán theo hộp và bán kem

với ốc quế thành kem ốc quế.

-Bán theo hộp: Kem cân bán theo hộp sẽ có 2 loại chia theo khối

lượng của hộp kem là hộp kem 85g và hộp kem 450g.

oHộp 85g: Kem sẽ được đựng trong hộp nhựa nhỏ hình trụ tròn.

Phần hộp được bọc bởi bao bì có tên của loại kem, gồm có:

cốm, vani, khoai môn, đậu xanh, sữa dừa, cacao, dâu. Nắp

hộp được làm bằng giấy có miếng kéo để lột mở nắp dễ

dàng. Phần hộp có trọng lượng là 15g.

Phần kem có khối lượng là 70g, đảm bảo có bề mặt láng

mịn, độ mềm vừa phải. Có màu sắc phụ thuộc vào từng loại kem.

oHộp 450g: Kem sẽ được đựng trong hộp nhựa nhìn hộp chữ nhật.

Phần hộp cũng được bọc bởi bao bì tên của loại kem. Nắm

hộp là loại nắp ấn, dùng lực nhẹ để mở. Trọng lượng phần hộp là 100g.

Phần kem có trọng lượng là 400g, đảm bảo bề mặt láng mịn,

độ mềm vừa phải. Có màu sắc phụ thuộc vào từng loại kem.

-Kem ốc quế: Kem cân sẽ được đóng thành các hộp có trong lượng

6kg để lưu kho. Sau đó tại quầy bán hàng, kem được bóp thủ công từ

trong hộp kem lên ốc quế tạo thành kem ốc quế. Kem ốc quế gồm phần kem và phần ốc.

oPhần kem: Kem được đóng vào thùng hình hộp chữ nhật với trọng

lượng 6kg mỗi thùng. Sau đó sẽ được nhân viên dùng dụng cụ bóp

kem múc kem đặt vào ốc quế, kem phải có hình bán cầu, bề mặt

không xù. Mỗi chiếc ốc quế sẽ có lượng kem là 60g.

oPhần ốc: Phần ốc có hình chóp, trên thân ốc có in nổi dòng chữ

“Kem Tràng Tiền”. Mỗi ốc có trọng lượng là 15g. 2.1.1.3. Kem mochi.

Kem mochi là một sản phẩm mới của Công ty Kem Tràng Tiền,

đây là kết quả phát triển của công ty khi trở thành công ty con của Công ty

cổ phần Khách sạn và dịch vụ Đại Dương. Kem mochi được lấy cảm hứng

từ những chiếc bánh dẻo mochi truyền thống tới từ Nhật Bản.

Giống như những chiếc bành mochi, kem mochi cũng có lớp vỏ

được làm từ bột gạo dẻo và nhân thay vì các loại đồ ăn mặn thì sẽ là kem.

Bảng 2-4 Yêu cầu kỹ thuật của kem mochi Các phần Nội dung Tiêu chuẩn Phần bánh dẻo -Màu của bánh dẻo. -Có màu giống với màu của nhân bánh nhưng nhạt hơn. Màu trắng của vani, màu hồng nhạt của dâu, màu hơi nâu của cà phê, màu xanh nhạt của matcha. -Độ nhẵn của bánh. -Bánh có độ nhẵn cao, không có các vết nứt vỡ. Bên ngoài có phủ 1 lớp bột gạo chống dính mỏng. -Độ ẩm. -Không quá 5%. -Khối lượng bánh. -Khối lượng bánh từ 25g Phần kem -Màu của kem. -Màu sẽ giống với màu của loại kem: vani, dâu, cà phê, -Độ cứng. matcha. -Độ ẩm. -Kem dẻo và mềm. -Khối lượng kem. -Không quá 15%. -Nhân kem có khối lượng là 45g.

Tài liệu liên quan:

-

Báo cáo Thực Tập Cơ Bản: Linh Kiện và IC Trong Mạch Điện | Thực tập cơ bản | Trường Đại học Bách khoa Hà Nội

41 21 -

Báo cáo Thực Tập Cơ Bản: Thiết Kế Mạch Điện Tử | Thực tập cơ bản | Trường Đại học Bách khoa Hà Nội

35 18 -

Báo cáo về Chủ nghĩa Xã hội Khoa học và Vai trò của C. Mác - Ph. Ăngghen | Thực tập cơ bản | Trường Đại học Bách khoa Hà Nội

40 20 -

Báo cáo Thực Tập Cơ Bản: Thiết Kế Mạch Đếm Thuận 0-9 Bằng Altium | Thực tập cơ bản | Trường Đại học Bách khoa Hà Nội

34 17 -

Báo cáo thực tập Mạch khuếch đại âm tần - Điện tử | Thực tập cơ bản | Trường Đại học Bách khoa Hà Nội

37 19