Báo cáo thực tập về Kế toán vốn bằng tiền | Môn Thực tập chuyên ngành - Đại học Hải Phòng

Nguồn vốn ban đầu đóng một vai trò to lớn không thể thiếu trong mỗi doanh nghiệp. Mục tiêu cuối cùng và cao nhất của doanh nghiệp là vấn đề lợi nhuận tối đa, đòi hỏi các doanh nghiệp không ngừng nâng cao trình độ quản lí sản xuất kinh doanh. Tài liệu được sưu tầm gồm 49 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thực tập chuyên ngành 10 tài liệu

Trường: Trường Đại học Hải Phòng 248 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59691467 MỤC LỤC

MỤC LỤC: …………………………………………………………………………1

DANH MỤC BẢNG, BIỂU, SƠ ĐỒ:........................................................................3

LỜI MỞ ĐẦU: ………………………………….…………………………………..4

PHẦN 1: GIỚI THIỆU KHÁI QUÁT VỀ CÔNG TY TNHH XUẤT NHẬP KHẨU

TIẾN THỊNH PHÁT VÀ PHÁT TRIỂN CÔNG TY……….…………...6

1.1: Khái quát quá trình hình thành và phát triển của công ty: ………….....…….....6

1.2: Cơ cấu tổ chức bộ máy quản lý: ………………………………………..……...6

1.3: Đặc điểm hoạt động sản xuất kinh doanh: ………………………..…………....7

1.4: Khái quát kết quả hoạt động kinh doanh của công ty

trong những năm gần đây...........................................................................................7

PHẦN 2: ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH

XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT: …………………….……………...8

2.1: Cơ cấu tổ chức bộ máy kế toán: ………………....…………...…………….…8

2.1.1: Cơ cấu tổ chức bộ máy kế toán: …………………………....…………….…8

2.1.2: Chức năng và nhiệm vụ của từng nhân viên kế toán:......................................8

2.2: Chế độ, phương pháp, nguyên tắc kế toán áp dụng: ………………………….11

PHẦN 3: TÌM HIỂU TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY TNHH

XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT: ……………………………....…..14

3.1: Kế toán vốn bằng tiền: ………………………………………………………..14

3.1.1: Nhiệm vụ kế toán vốn bằng tiền: ………………………...………………....14

3.1.2: Nguyên tắc kế toán vốn bằng tiền : …………………………………….......15

3.2: Kế toán tiền mặt : ……………………………………………………….........16

3.2.1:Đặc điểm kế toán tiền mặt ……………………………………………….....16

3.2.2: Nguyên tắc kế toán ………………………............................................…...16

3.2.3:Tài khoản sử dụng....………………...……………………….…...................17

3.2.4: Chứng từ sử dụng...........................................................................................17

3.2.5: Phương pháp kế toán......................................................................................18

3.2.6: Một số nghiệp vụ phát sinh tại công ty...........................................................21

3.3: Kế toán tiền gửi ngân hàng : …………………………………………….…...32

3.3.1:Đặc điểm kế toán tiền gửi ngân hàng ………………………………………32

3.3.2: Nguyên tắc kế toán ………………………............................................…....32

3.3.3:Tài khoản sử dụng....………………...................……………………….…....33 lOMoAR cPSD| 59691467

3.3.4: Chứng từ sử dụng............................................................................................34

3.3.5: Phương pháp kế toán.......................................................................................34

3.3.6: Một số nghiệp vụ phát sinh tại công ty ..........................................................37

KẾT LUẬN: ……………………....……………………………………………….47 lOMoAR cPSD| 59691467

DANH MỤC BẢNG BIỂU SƠ ĐỒ

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý

Sơ đồ 2.1: Sơ đồ bộ máy kế toán của Công ty

Sơ đồ 2.2: Sơ đồ quy trình hạch toán theo hình thức sổ Nhật Kí Chung

Sơ đồ 3.1: Quy trình kế toán liên quan đến kế toán tiền mặt

Sơ đồ 3.2: Quy trình kế toán liên quan đến kế toán tiền gửi ngân hàng

Bảng 1: Kết quả hoạt động kinh doanh của Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Bảng 2: Kết cấu và nội dung phản ánh TK 111

Bảng 3: Kết cấu và nội dung phản ánh TK 112

Hình 1: Quá trình lập hoàn tất Phiếu thu

Hình 2: Quá trình lập hoàn tất Phiếu chi

Hình 3: Quá trình lập hoàn tất Ủy nhiệm chi

Hình 4: Quá trình lập hoàn tất Giấy báo có LỜI MỞ ĐẦU

1. Lý do chọn đề tài:

Nguồn vốn ban đầu đóng một vai trò to lớn không thể thiếu trong mỗi doanh nghiệp.

Mục tiêu cuối cùng và cao nhất của doanh nghiệp là vấn đề lợi nhuận tối đa, đòi hỏi các

doanh nghiệp không ngừng nâng cao trình độ quản lí sản xuất kinh doanh. Nhưng điều

quan trọng đó là việc sử dụng đồng vốn như thế nào để mang lại hiệu quả kinh tế cao nhất cho doanh nghiệp.

Để tồn tại và khẳng định vị trí của mình trên thị trường, một số doanh nghiệp đã gặp

rất nhiều khó khăn trong sự cạnh tranh gay gắt khốc liệt với các doanh nghiệp khác

trong nước cũng như các doanh nghiệp nước ngoài. Vốn bằng tiền chính là một trong

những yếu tố quyết định sự tồn tại và phát triển của doanh nghiệp. Bởi vì, vốn bằng tiền

là một bộ phận của tài sản lưu động giúp các doanh nghiệp thanh toán chi trả những

khoản công nợ của mình. Vậy một doanh nghiệp muốn hoạt động sản xuất kinh doanh

được thì cần phải có một lượng vốn cần thiết, lượng vốn đó phải gắn liền với quy mô,

điều kiện sản xuất kinh doanh nhất định và phải có sự quản lý đồng vốn tốt để mang lại

hiệu quả cao cho doanh nghiệp.

“Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát” là một đơn vị không ngừng vươn

lên trong quá trình kinh doanh, đã tổ chức được bộ máy kế toán tương đối hợp lý, làm lOMoAR cPSD| 59691467

cho hiệu quả hoạt động kinh doanh của công ty không ngừng vươn cao, từng bước khẳng

định vị thế của mình, tạo uy tín đối với khách hàng trong và ngoài thành phố.

Qua thời gian thực tập tại Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát và dưới

sự hướng dẫn nhiệt tình của TS. Nguyễn Thị Mỵ , nhận thấy được sự cần thiết và tầm

quan trọng của việc hạch toán kế toán vốn bằng tiền. Chúng em đã chọn đề tài “Kế toán

vốn bằng tiền trong doanh nghiệp” để đi sâu vào nghiên cứu và làm báo cáo thực tập.

2. Mục đích nghiên cứu:

Tìm hiểu và nghiên cứu về thực trạng công tác kế toán vốn bằng tiền tại Công ty TNHH

Xuất Nhập Khẩu Tiến Thịnh Phát.

3. Đối tượng và phạm vi nghiên cứu:

- Đối tượng nghiên cứu: kế toán vốn bằng tiền tại công ty TNHH Xuất Nhập Khẩu Tiến

Thịnh Phát - Phạm vi nghiên cứu: dựa trên các số liệu thực tế tại công ty trong năm 2022 do công ty cung cấp.

4. Phương pháp nghiên cứu:

Phương pháp thống kê và phương pháp so sánh.

5. Kết cấu báo cáo:

Ngoài phần mở đầu và kết luận báo cáo tổng quan gồm có 3 phần:

Phần 1: Giới thiệu khái quát về công ty Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát.

Phần 2: Đặc điểm tổ chức công tác kế toán tại Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Phần 3: Thực trạng tổ chức kế toán phần hành Kế toán vốn bằng tiền tại Công ty TNHH

Xuất Nhập Khẩu Tiến Thịnh Phát. lOMoAR cPSD| 59691467

PHẦN 1: GIỚI THIỆU VỀ CÔNG TY TNHH XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT

1.1 Khái quát quá trình hình thành và phát triển của công ty

Sự hình thành và phát triển của công ty

- Tên doanh nghiệp: CÔNG TY TNHH XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT

- Tên công ty viết bằng tiếng nước ngoài: TIEN THINH PHAT IMPORT EXPORT COMPANY LIMITED

- Tên công ty viết tắt: TIEN THINH PHAT IMEXCO

- Địa chỉ trụ sở chính: Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng Văn Thụ,

Quận Hồng Bàng, Thành phố Hải Phòng, Việt Nam

- Điện thoại: 02253821028

- Email: tienthinhphathp@gmail.com

- Website: www.tienthinhphatie.com

- Người đại diện: PHẠM VĂN THƯƠNG – Giám Đốc công ty Ngành, nghề kinh doanh:

- Thủ tục hải quan, Logistics, ủy thác xuất nhập khẩu, tạm nhập tái xuất

- Xuất nhập khẩu các mặt hàng nông sản như Ngô, Lạc, Đỗ xanh, đỗ tương,....

- Cung cấp bán buôn bán lẻ các mặt hàng gạo

Ngày hoạt động 07/11/2014

Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát đã hoạt động hơn 8 năm trong lĩnh vực

kinh tế sản xuất – xuất nhập khẩu sản phẩm khác với vốn điều lệ

5.000.000.000(Năm tỉ đồng), tương đương 215.239 USD

1.2 Cơ cấu tổ chức bộ máy quản lý

Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát là một công ty có quy mô vừa nên

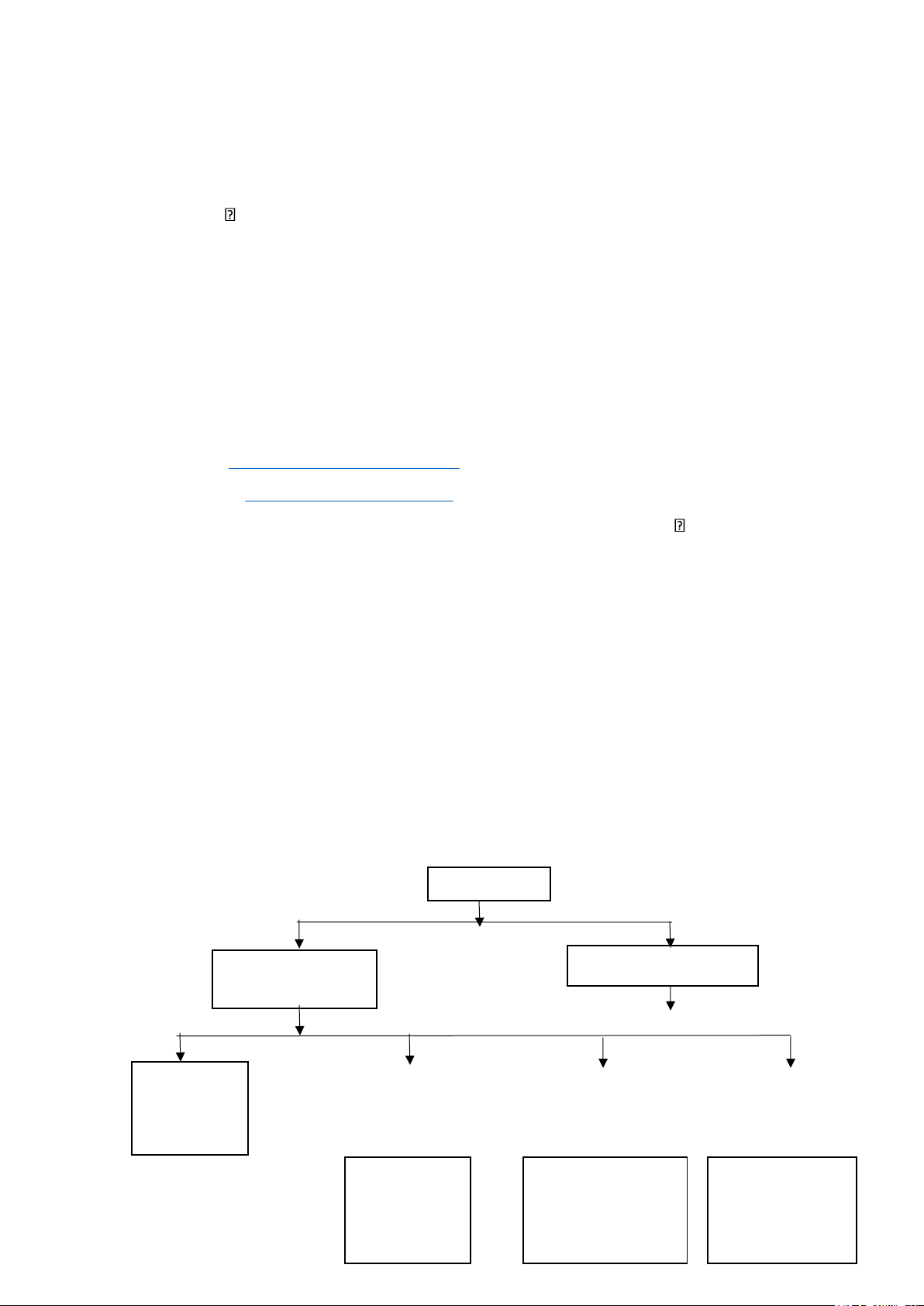

việc tổ chức bộ máy hoạt động của công ty khá đơn giản. Ta có sơ đồ bộ máy như sau Giám đốc Phó giám kinh Phó giám sản xuất doanh Phòng kế toán Phòng kinh Phòng hành Các đội sản doanh chính, nhân sự xuất

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý lOMoAR cPSD| 59691467

Tổ chức bộ máy của công ty theo kiểu mô hình trực tuyến, đây là mô hình phù hợp với

quy mô của Công ty nhờ sự thống nhất cao độ, chế độ trách nhiệm rõ rang thông tin trực

tiếp nhanh chóng, chính xác. Khi sử dụng bộ máy này Công ty tận dụng và tạo điều kiện

cho các cán bộ nhân viên phát huy tối đa năng lực chuyên môn của mình.

Ta có các chức năng và nhiệm vụ sau:

• Giám Đốc: là người điều hành trực tiếp mọi hoạt động sản xuất kinh doanh hàng

ngày của Công ty, chịu trách nhiệm trước phát luật về mọi hoạt động của Công ty

• Phó Giám Đốc: là người làm việc theo chỉ thị của Giám Đốc trong việc điều hành

hoạt động Công ty .Phụ trách theo dõi ,chỉ đạo, giám sát và đôn đốc các phòng ban,

bộ phận trong trong việc thực hiện công tác nghiệp vụ ở đơn vị.Thực hiện các công

việc theo sự ủy quyền của Giam Đốc

• Phòng kế toán: có chức năng thực hiện các phần hành kế toán, tổ chức công tác hạch

toán kế toán, cập nhật, báo cáo và tư vấn cho Giám đốc về các hoạt động tài chính kế toán trong Công ty.

• Phòng kinh doanh: thực hiện chức năng tổ chức và thực hiện các hoạt động kinh

doanh trong Công ty. Lập kế hoạch đưa ra các chỉ tiêu kinh doanh hành quý ,năm và

chịu trách nhiệm về doanh thu, lợi nhuận của Công ty

• Phòng hành chính, nhân sự: phụ trách công tác hành chính và tuyển dụng đào tạo và

quản lý nhân sự trong Công ty.

• Các đội sản xuất: đứng đầu là đội trưởng, tổ trưởng người này chịu trách nhiệm về

kỹ thuật, quản lý công nhân và cán bộ kỹ thuật tổ, đội mình phụ trách. Dưới đội

trưởng, tổ trưởng có các cán bộ kỹ thuật giúp đỡ và công nhân trực tiếp sản xuất.

1.3 Đặc điểm hoạt động sản xuất kinh doanh

Là doanh nghiệp có vốn tăng trưởng hàng năm cao, tuy chưa đạt đến mức doanh nghiệp

có vốn lớn, nhưng đã có những dịch vụ căn cơ, có thị phần lớn trong lĩnh vực xuất nhập

khẩu nông sản. Qua thời gian xây dựng và phát triển, công ty đã khẳng định vị thế của

mình trong một môi trường cạnh tranh nhờ có kế hoạch chiến lược, tiêu chuẩn chất

lượng cao, chính sách kinh doanh nhạy bén tiết kiệm chi phí và giao hàng nhanh, an

toàn. Chúng tôi luôn tuân theo các nguyên tắc kinh doanh lấy chữ Tín làm hàng đầu và

cố gắng làm hài lòng khách hàng

1.4 Khái quát kết quả hoạt động của công ty trong những năm gần đây

Bảng tổng hợp một số chỉ tiêu phản ánh kết quả hoạt động kinh doanh của công ty qua các năm gần đây:

Bảng 1: Kết quả hoạt động kinh doanh của Công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát

Đơn vị tính: Đồng TT Chỉ tiêu Năm 2020 Năm 2021 Năm 2022 1 Tổng doanh thu 1.502.458.306 5.459.700.603 10.935.301.472 2 Tổng chi phí 432.980.989 1.191.873.396 5.510.927.716 3

Tổng lợi nhuận trước thuế 1.069.477.317 4.267.827.207 5.424.373.756 lOMoAR cPSD| 59691467

4 Tổng lợi nhuận sau thuế 855.581.853,6 3.414.261.766 4.339.499.005

5 Tỷ suất lợi nhuận / doanh 0,569 0,625 0,396 thu

6 Thu nhập bình quân người 3.505.952 3.805.568 4.020.230 lao động

Theo dõi báo cáo kết quả kinh doanh trên ta thấy rằng doanh nghiệp trong 3 năm ( từ

năm 2020 đến năm 2022) đang hoạt động tốt, đi đúng hướng phát triển và khả năng tăng

trưởng tốt trong tương lai. Trong đó, tổng lợi nhuận trước thuế tăng từ 1.069.477.317

đồng lên 5.424.373.756 đồng tương ứng với tốc độ tăng là 4,07198 lần và doanh thu

tăng lên rõ rệt từ 1.502.458.306 đồng (năm 2021) lên 10.935.301.472 đồng (năm 2022)

tương ứng với giá trị tăng là 9.432.843.166 đồng. Tuy nhiên, tỷ suất lợi nhuận / doanh

thu (ROS) có xung hướng tăng lên (trong năm 2020 đến năm 2021) và giảm xuống

(trong năm 2021 đến năm 2022) do vậy doanh nghiệp kinh doanh đã có lãi nhưng vẫn phải kiểm soát chi phí.

Những thành tựu phát triển của Công ty trong những năm qua đã cho thấy Công ty luôn

giữ được nhịp độ phát triển ổn định, liên tục và rõ ràng, có bản sắc văn hóa riêng và

nhất là đang được quản lý - điều hành bởi một đội ngũ cán bộ lãnh đạo, chuyên viên trẻ

năng động có kinh nghiệm quản lý lâu năm, có đủ tâm và tầm với những chính sách đầu

tư phát triển linh hoạt và có chiều sâu và hoàn toàn lành mạnh về tài chính

PHẦN 2: ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN TẠI CÔNG TY

TNHH XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT

2.1 Đặc điểm tổ chức bộ máy kế toán

2.1.1 Cơ cấu tổ chức bộ máy kế toán

Để phù hợp với điều kiện sản xuất kinh doanh, Công ty TNHH Xuất nhập khẩu

Tiến Thịnh Phát tổ chức và sử dụng hình thức kế toán tập trung.Phòng kế toán được

bố trị gồm 4 bộ phận: Kế toán trưởng, kế toán tổng hợp và 2 kế toán phụ trách các phần

hành kế toán khác nhau; ngoài ra còn có các nhân viên hoạch toán ban đầu tại phân

xưởng. Bộ phận kế toán có nhiệm vụ chủ yếu là tổng hợp số liệu kế toán đồng thời thực

hiện hoạch toán toàn bộ nghiệp vụ kế toán liên quan đến hoạt động của Công ty. Cụ thể như sau: lOMoAR cPSD| 59691467 Kế Toán trưởng Kế toán tổng hợp

Kế toán bán hàng-công nợ, vốn

Kế toán TSCĐ, kho, tập hợp

bằng tiền, thuế và tiền lương

chi phí và tính giá thành

Các nhân viên hạch toán tại phân xưởng

Sơ đồ 2.1: Sơ đồ bộ máy kế toán của Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát

(Nguồn: phòng kế toán) 2.1.2

:Chức năng và nhiệm vụ của từng nhân viên kế toán: Kế toán trưởng: Chức năng:

- Tổ chức công tác kế toán tại Công ty theo đúng quy định của luật kế toán,

chuẩn mực kế toán và quy định của Công ty

- Tham mưa cho Ban Tổng Giám Đốc, Giám Đốc tài chính về lĩnh vực tài chính kế toán Nhiệm vụ:

- Điều hành hoạt động của phòng kế toán tài chính

- Báo cáo với Giám Đốc tài chính định kì mỗi tháng một lần về tình hình

thực hiện nhiệm vụ và thường xuyên báo cáo kịp thời khi cần thiết bảo đảm không

để hoạt động sản xuất kinh doanh đình trệ thiệt hại - Thực hiện các công việc được

ủy quyền khi Giám Đốc vắng mặt Kế toán tổng hợp: Chức năng:

- Tổ chức công việc hoạch toán kế toán Nhiệm vụ:

- Trực tiếp định khoản các nghiệp vụ phát sinh

- Theo dõi tình hình biến động tài sản, nguồn vốn, tính thuế thu nhập phải nộp ngân sách

- Tập hợp số liệu lên sổ cái, báo cáo quyết toán và xác định kết quả sản xuất kinh doanh

- Lưu trữ dữ liệu kế toán theo quy định

Kế toán TSCĐ, kho, tập hợp chi phí và giá thành: lOMoAR cPSD| 59691467 Chức năng:

- Quản lí theo dõi TSCĐ và trích khấu hao

- Quản hàng tồn kho và tập hợp chi phí sản xuất

- Tổ chức công tác kế toán tính giá thành

- Lập chứng từ nhập kho, xuất kho và thường xuyên kiểm tra, hướng dấn nhân viên

thống kê phân xưởng tập hợp chi phí theo yêu cầu hoạch toán quản trị Nhiệm vụ:

- Hàng tháng tiến hành trích khấu hao TSCĐ theo quy định của nhà nước, chịutrách

nhiệm phản ánh số lượng hiện trạng và giá trị TSCĐ hiện có. phản ánh kịp thời

hao mòn TSCĐ trong quá trình sử dụng

- Mở sổ chi tiết theo dõi biến động của nguyên-vật liệu

- Đối chiếu số liệu sổ chi tiết hàng tồn kho với kế toán tổng hợp

- Đối chiếu, kiểm tra thường xuyên số lượng thực tế với bộ phận thống kê tại kho và phân xưởng

- Tính giá thành sản phẩm, quản lí hàng tồn kho

- Tập hợp và phân bổ chi phí cho từng công đoạn, sản phẩm cụ thể đảm bảo tính hợp lí và hợp pháp

- Quản lí nhân viên thống kê tại phân xưởng

Kế toán bán hàng-công nợ, vốn bằng tiền , thuế và tiền lương: Chức năng:

- In phiếu xuất xưởng và xuất hóa đơn bán hàng

- Theo dõi quản lí công nợ phải thu, phải trả

- Quản lí quỹ tiền mặt, tài khoản tiền gửi và tiền vay tại ngân hàng

- Kê khai quyết toán thuế GTGT, thuế thu nhập cá nhân với cơ quan quản lí thuế

- Tính tiền lương và trích nộp các khoản trích theo lương theo quy định Nhiệm vụ:

- Kết hợp với bộ phận kiểm định xác nhận số hàng xuất bán trong kì

- Theo dõi quản lí chi tiết công nợ phải thu, phải trả

- Gửi báo cáo công nợ phải thu hàng ngày cho kế toán trưởng, Ban quản trị

- Kiểm tra chứng từ ban đầu, ghi (hoặc in) phiếu thu phiếu chi tiền mặt, sổ quỹ tiền

mặt, giấu báo nợ, báo có của tiền gửi ngân hàng. Làm hô sơ vay và giải chấp vay tại các ngân hàng

- Tính lương từng kì, từng tháng chi tiết cho từng phân xưởng theo yêu cầu từ kế

toán trưởng, kế toán giá thành. Trích nộp BHX,BHYT theo quy định của luật lao động

- Tập hợp thuế GTGT đầu vào, đầu ra theo mẫu của Bộ tài chính

- Đối chiếu số liệu với kế toán tong hợp về các khoản Các nhân viên hạch toán tại phân xưởng: lOMoAR cPSD| 59691467

Thu thập, ghi chép, kiểm tra các chứng từ ban đầu về các nghiệp vụ kinh tế phát sinh tại

phân xưởng và đinh kì gửi về phòng kế toán. Bộ phận này là bộ phận thu thập số liệu ban đầu cho kế toán

2.2 Chế độ, phương pháp, nguyên tắc kế toán áp dụng

Công ty áp dụng một số phương pháp kế toán như sau:

• Chế độ kế toán áp dụng:

Công ty TNHH Xuất nhập khẩu Tiến Thịnh Phát đang áp dụng Chế độ Kế toán

quy định tại Thông tư 200/2016/TT-BTC ngày 26/08/2016 hướng dẫn Chế Độ Kế Toán

Doanh nghiệp do Bộ Tài Chính ban hành và các văn bản sửa đổi, bổ sung Thông tư 200/2016/TT-BTC. • Kỳ kế toán.

Năm tài chính bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12.

• Đơn vị kế toán sử dụng để lập báo cáo và ghi sổ là: Đồng Việt Nam Tính

thuế GTGT: Theo phương pháp khấu trừ.

Hình thức kế toán áp dụng:

-Công ty sử dụng hình thức kế toán là Nhật Kí Chung phù hợp với quy mô và đặc điểm

hoạt đông của Công ty. Các sổ sách thường sử dụng tại Công ty là những sổ sách theo

mẫu biểu quy định trong hình thức Nhật Kí Chung đó là:

-Sổ nhật kí chung: dùng để ghi các nghiệp vụ kinh tế tài chính phát sinh theo trình tự thời gian.

-Sổ cái: dùng để ghi các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế (

theo tài khoản kế toán ). Số liệu trên Sổ Cái phản ánh một cách tổng quát về thu, chi;

tình hình phái thu, đã thu của khách hàng, tình hình phải trả, đã trả cho người bán; tình

hình quản lý các loại tài sản, chi phí phát sinh.

- Sổ, thẻ kế toán chi tiết: dùng để phản ánh chi tiết từng nghiệp vụ kinh tế phát sinh theo

từng đối tượng kế toán riêng biệt mà trên Sổ Cái chưa phản ánh được.Sổ, thẻ kế toán

chi tiết cung cấp các số liệu chi tiết về tình hình thu, chi tiền, tài sản.

-Các chỉ tiêu khác căn cứ vào yêu cầu quản lí và yêu cầu hạch toán của từng đối tượng

kế toán riêng biệt mà mỗi mẫu số có những chỉ tiêu quản lí và kết cấu riêng Trình tự kế

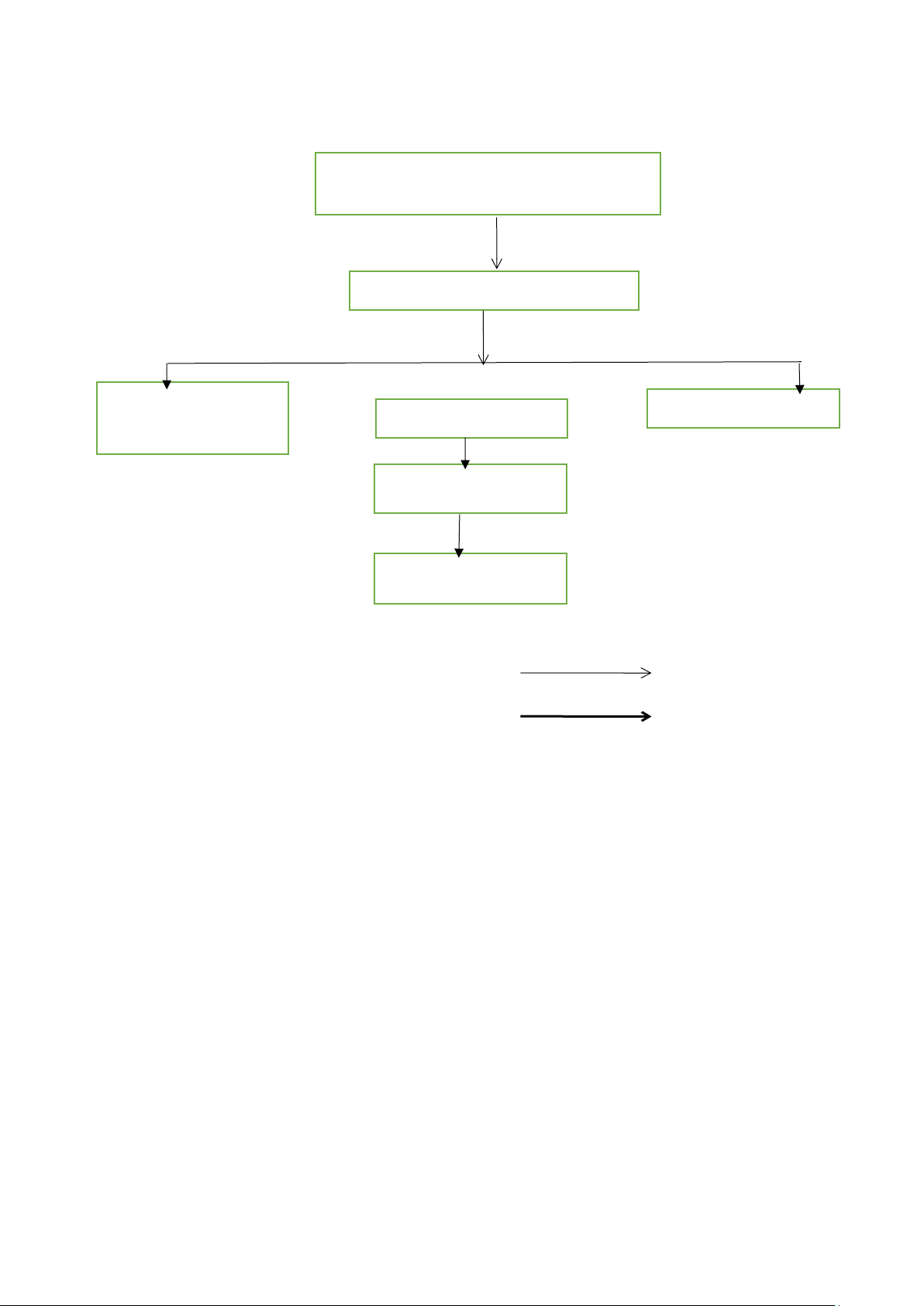

toán theo hình thức kế toán Nhật Kí Chung theo sơ đồ sau: Chứng từ gốc lOMoAR cPSD| 59691467 (1)

Sổ, thẻ kế toán chi tiết Sổ nhật ký đặc biệt Sổ nhật ký chung (2) (4) Sổ cái (5) (3)

Bảng tổng hợp chi tiết (6) Bảng cân đối phát sinh (7) (7) Báo cáo tài chính

Sơ đồ 2.2: Sơ đồ quy trình hạch toán theo hình thức sổ Nhật Kí Chung Ghi chú: Ghi hàng ngày Ghi cuối tháng Đối chiếu kiểm tra

( Nguồn : phòng kế toán)

Mô tả quy trình luân chuyển chứng từ tại Công ty.

1. Hàng ngày căn cứ vào chứng từ gốp hợp lệ gồm: hóa đơn GTGT, hóa đơn bán

lẻ, Tờ khai XNK, chứng từ thanh toán.... để lập định khoản kế toán, sau đó ghi

vào sổ nhật ký chung theo thứ tự thời gian các nghiệp vụ phát sinh. Trường hợp

có nhiều nghiệp vụ phát sinh với khách hàng kế toán Công ty mở Sổ nhật ký đặc

biệt để ghi các nghiệp vụ trên. Cách ghi sổ nhật ký đặc biệt tương tự như ghi sổ

nhật ký chung. Tùy theo yêu cầu quản lý nghiệp vụ phát sinh kế toán ghi vào sổ

thẻ kế toán chi tiết có liên quan.

2. Các nghiệp vụ phát sinh sau khi ghi sổ nhật ký chung, kế toán lấy số liệu để ghi

vào sổ cái các tài khoản kế toán có liên quan.

3. Cuối tháng khóa sổ nhật ký đặc biệt để lấy số liệu tổng hợp ghi vào sổ cái các tài khoản kế toán.

4. Tổng hợp sổ, thẻ kế toán chi tiết vào bảng tổng hợp số liệu chi tiết.

5. Đối chiếu số liệu giữa bảng tổng hợp chi tiết số phát sinh và sổ cái của các tài khoản tương ứng.

6. Cuối kỳ kế toán lấy số liệu cần thiết trên các sổ cái để lập bảng đối chiếu số liệu phát sinh tài khoản.

7. Cuối kỳ kế toán lấy số liệu trên bảng cân đối phát sinh các tài khoản và bảng tổng

hợp số liệu chi tết để lập báo cáo tài chính.

Sự phù hợp của mô hình:

Do quy mô của công ty không lớn nên Công ty áp dụng hình thức kế lOMoAR cPSD| 59691467

toán Nhật kí Chung là hình thức đơn giản, dễ đối chiếu kiểm tra.

Cơ sở lập báo cáo tài chính

Công ty áp dụng các Chuẩn mực Kế toán Việt Nam, Chế độ kế toán Việt Nam và các

quy định hiện hành có liên quan khác tại Việt Nam.

Nguyên tác ghi nhận các khoản tiền và các khoản tương đương tiền:

- Bảng Tiền và các khoản tương đương tiền bao gồm tiền mặt tại quỹ, tiền gửi ngân

hàng, tiền đang chuyển, tiền gửi không kỳ hạn và có kỳ hạn, với các khoản đầu

tư ngắn hạn khác có khả năng thanh khoản cao có thời hạn đáo hạn ban đầu không

quá ba tháng hoặc ít hơn; các nghiệp vụ phát sinh bằng đồng tiền khác VNĐ được

đổi thành VNĐ. Theo tỷ giá thực tế tại thời điểm phát sinh nghiệp vụ; số dư các

tài khoản bằng tiền, tương đương tiền và công nợ có gốc là ngoại tệ tại ngày lập

bảng cân đối kế toán được quy đổi ra VNĐ. Theo tỷ giá bình quân liên ngân hàng

do Ngân hàng nhà nước công bố tại ngày lập cân đối kế toán . Hàng tồn kho (HTK).

- Hàng tồn kho được hạch toán theo phương pháp kê khai thường xuyên.

- Giá xuất kho được tính theo phương pháp bình quân gia quyền tháng.

- Giá thành sản phẩm nhập kho được tính theo phương pháp tính giá thành giản đơn.

Tài sản cố định (TSCĐ):

Tài sản cố định hữu hình và khấu hao:

Tài sản cố định hữu hình được trình bày theo nguyên giá trừ giá trị hao mòn luỹ kế.

Nguyên giá tài sản cố định hữu hình bao gồm giá mua và toàn bộ các chi phí liên

quan khác liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng.

Tài sản cố định hữu hình được khấu hao theo phương pháp đường thẳng dựa trên

thời gian hữu dụng ước tính. Thời gian khấu hao cụ thể như sau: Thời gian khấu hao (Năm)

Nhà xưởng, vật kiến trúc 05 - 15 Máy móc, thiết bị 05 - 6 Phương tiện vận tải 05 – 6

Thiết bị, dụng cụ quản lý 03 – 6 Tài sản cố định khác 05

Tài sản cố định vô hình và khấu hao:

- Tài sản cố định vô hình được trình bày theo nguyên giá và giá trị hao mòn

lũy kế. Tài sản cố định vô hình bao gồm: Chi phí cấp chứng nhận ISO, phần

mềm kế toán, quyền phát hành và Hệ thống quản lý môi trường. lOMoAR cPSD| 59691467

- Khấu hao tài sản cố định vô hình được tính theo phương pháp đường thẳng

dựa trên thời gian sử dụng ước tính phù hợp của tài sản Tính thuế GTGT:

Theo phương pháp khấu trừ.

PHẦN 3: THỰC TRẠNG KẾ TOÁN VỐN BẰNG TIỀN TẠI CÔNG TY

TNHH XUẤT NHẬP KHẨU TIẾN THỊNH PHÁT.

3.1. Kế toán vốn bằng tiền:

3.1.1. Nhiệm vụ kế toán vốn bằng tiền:

- Theo dõi phản ánh một cách chính xác, kịp thời số hiện có và tình hình

biến độngcủa từng loại vốn bằng tiền.

- Cung cấp số liệu kịp thời cho công tác kiểm kê lập báo cáo tài chính và

phân tíchhoạt động kinh tế.

- Chấp hành các quy định thủ tục trong việc quản lí vốn bằng tiền tại công ty.

- Thông qua việc ghi chép vốn bằng tiền, kế toán thực hiện chức năng kiểm

soát vàphát hiện các trường hợp chi tiêu lãng phí, sai chế độ, phát hiện các

chênh lệch, xác định nguyên nhân và kiến nghị biện pháp xử lý vốn bằng tiền.

- Hướng dẫn và kiểm tra việc ghi chép của kế toán công nợ. Kiểm tra thường

xuyên,đối chiếu số liệu của thủ quỹ với kế toán tiền mặt để đảm bảo tính cân đối thống nhất.

3.1.2. Nguyên tắc kế toán vốn bằng tiền:

- Nguyên tắc tiền tệ thống nhất: Hạch toán kế toán phải sử dụng thống nhất

một đơnvị tiền tệ là “đồng Việt Nam (VND)” để tổng hợp các loại vốn bằng tiền

- Nguyên tắc cập nhật: Kế toán phải phản ánh kịp thời, chính xác số tiền

hiện có vàtình hình thu chi toàn bộ các loại tiền, mở sổ theo dõi chi tiết ….

- Nguyên tắc hạch toán ngoại tệ: Nghiệp vụ phát sinh bằng ngoại tệ phải

quy đổi ra“đồng Việt Nam” để ghi sổ kế toán. Đồng thời phải theo dõi chi tiết

riêng từng nguyên tệ. Tỷ giá quy đổi là tỷ giá mua bán thực tế bình quân trên

thị trường liên Ngân hàng Nhà nước Việt Nam công bố chính thức tại thời điểm

phát sinh nghiệp vụ. Với những ngoại tệ không công bố tỷ giá quy đổi ra đồng

Việt Nam thì thống nhất quy đổi ra đồng đô la Mỹ (USD).

- Với vàng bạc, kim khí quý, đá quý phải được đánh giá bằng tiền tại thời

điểm phátsinh theo giá thực tế, còn giá xuất trong kỳ tính theo phương pháp sau:

+ Phương pháp bình quân gia quyền giữa giá đầu kỳ và giá các lần nhập trong kỳ. lOMoAR cPSD| 59691467

+ Phương pháp nhập trước - xuất trước.

+ Phương pháp nhập sau - xuất trước.

+ Phương pháp thực tế đích danh.

+ Phương pháp giá bình quân sau mỗi lần nhập.

- Thực hiện đúng các nguyên tắc trên thì việc hạch toán vốn bằng tiền sẽ

giúp côngty quản lý tốt về các loại vốn bằng tiền của mình. Đồng thời công ty

còn chủ động trong kế hoạch thu chi, sử dụng có hiệu quả nguồn vốn đảm bảo

quá trình sản xuất kinh doanh diễn ra thường xuyên liên tục.

3.2. Kế toán tiền mặt 3.2.1. Đặc điểm -

Tại công ty TNHH Xuất Nhập Khẩu Tiến Thịnh Phát các nghiệp vụ liên quan

đến tiền mặt diễn ra thường xuyên liên tục. -

Thủ quỹ là người phụ trách theo dõi mọi hoạt động liên quan đến thu, chi tiền

mặt tạiquỹ cuả công ty. -

Lượng tiền mặt tại quỹ của công ty thường giao động từ 30-50 triệu đồng. Và

tiềnmặt thường được sử dụng cho các hoạt động như chi trả tiền xăng dầu, tiền dịch vụ

ăn uống, các khoản thuế, chi phí khác phát sinh tại doanh nghiệp hay thanh toán các hóa

đơn mua hàng với số tiền nhỏ. -

Thủ quỹ sẽ thực hiện việc kiểm kê quỹ hàng ngày. Khi các nghiệp vụ kinh tế

phátsinh, thủ quỹ sẽ căn cứ vào phiếu thu-phiếu chi tiến hành thực thu-thực chi và cập

nhật vào sổ quỹ tiền mặt số tiền thu-chi trong ngày. -

Cuối mỗi ngày thủ quỹ sẽ kiểm kê số tiền mặt thực tế tiến hành đối chiếu với số

liệucủa sổ quỹ tiền mặt và sổ kế toán tiền mặt. Nếu có chênh lệch phải kiểm tra tìm

nguyên nhân, đề xuất biện pháp xử lý kịp thời. Và cuối cùng là lập báo cáo tồn quỹ tiền mặt.

3.2.2: Nguyên tắc kế toán

Tài khoản này dùng để phản ánh tình hình thu, chi, tồn tiền mặt tại quỹ của doanh nghiệp

bao gồm: Tiền Việt Nam, ngoại tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền Việt

Nam, ngoài tệ thực tế nhập, xuất, tồn quỹ.

- Khi tiến hành, nhập xuất quỹ tiền mặt phải có phiếu thu, phiếu chi và có đỷ chữ ký của

người nhận, người giao, người cho phép nhập, xuất quỹ,… theo quy định của chế độ

chứng từ kế toán. Một số trường hợp đặc biệt phải có lệnh nhập xuất quỹ đính kèm. lOMoAR cPSD| 59691467

- Kế toán quỹ tiền mặt phải có trách nhiệm mở sổ quỹ tiền mặt, ghi chép hàng ngày liên

tục theo trình tự các khoản thu, chi, xuất, nhập quỹ tiền mặt và tính ra số tồn quỹ tại mọi thời điểm.

Thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải

kiểm kê tồn quỹ tiền mặt thực tế, đối chiếu với số liệu sổ quỹ tiền mặt và sổ kế toán tiền

mặt. Nếu có chênh lệch kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân

và kiến nghị xử lý biện pháp chênh lệch.

3.2.3. Tài khoản sử dụng

Để thực hiện kế toán tiền mặt, công ty sử dụng : TK 111 ( Tiền mặt).

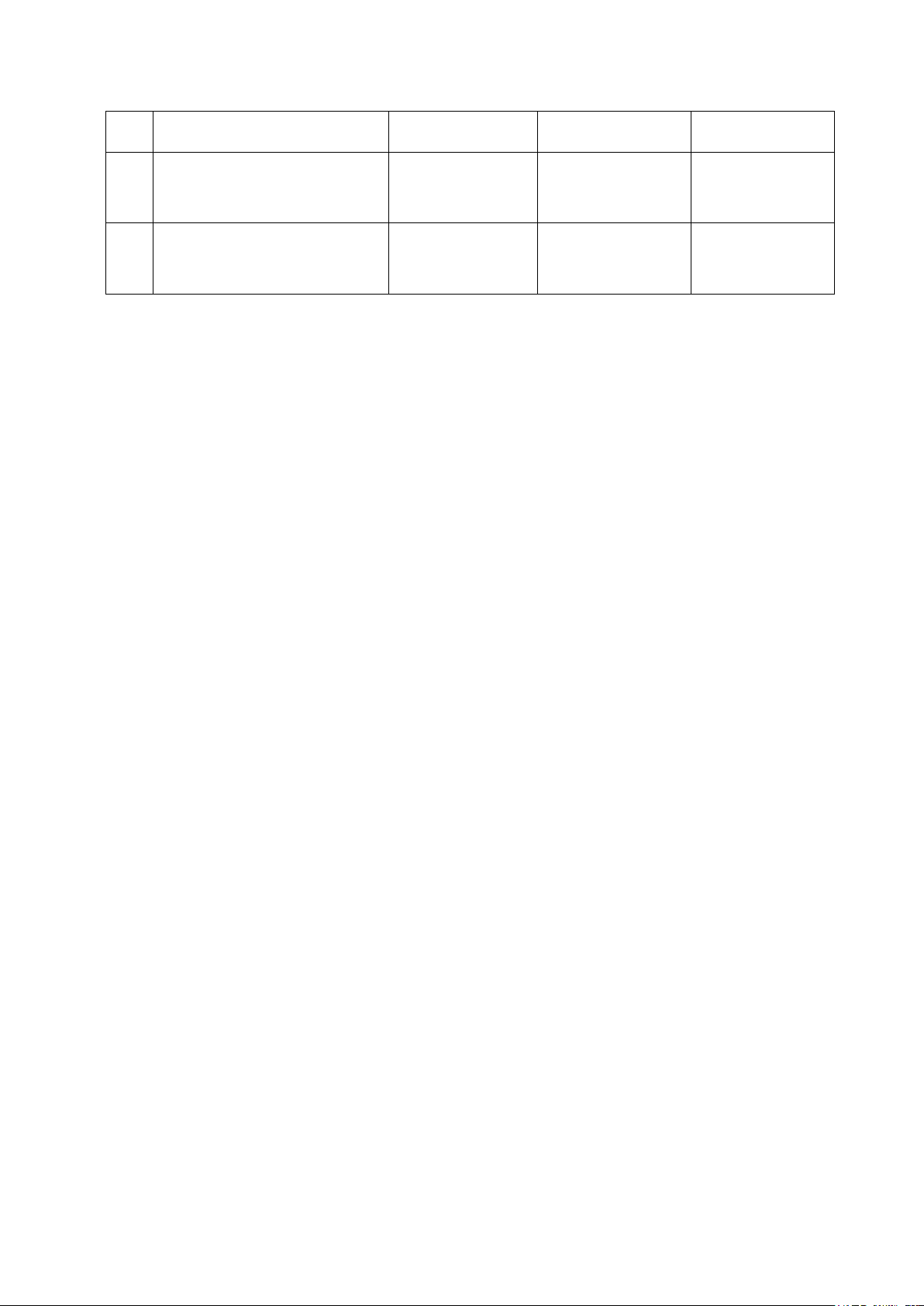

Bảng 2: Kết cấu và nội dung phản ánh của TK 111 Bên Nợ Bên Có -

Các khoản tiền Việt Nam, ngoại tệ -

Các khoản tiền Việt Nam, ngoại tệ, nhập quỹ; vàng xuất quỹ; -

Số tiền Việt Nam, ngoại tệ thừa ở -

Số tiền Việt Nam, ngoại tệ thiếu hụt

quỹ phát hiện khi kiểm kê;

quỹ phát hiện khi kiểm kê; -

Chênh lệch tỷ giá hối đoái do đánh -

Chênh lệch tỷ giá hối đoái do đánh

giá lại số dư tiền mặt là ngoại tệ tại thời giá lại số dư tiền mặt là ngoại tệ tại thời

điểm báo cáo (trường hợp tỷ giá ngoại tế điểm báo cáo (trường hợp tỷ giá ngoại tế

tăng so với tỷ giá ghi sổ kế toán).

giảm so với tỷ giá ghi sổ kế toán).

Số dư bên Nợ: Các khoản tiền mặt còn tồn

quỹ tại thời điểm báo cáo

TK 111: Tiền mặt, có 2 tài khoản cấp 2: -

TK 1111 - Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ tiền mặt. -

TK 1112 - Ngoại tệ: Phản ánh tình hình thu, chi, chênh lệch tỷ giá và số dư ngoại

tệ tại quỹ tiền mặt theo giá trị quy đổi ra đồng tiền ghi sổ kế toán.

3.2.4. Chứng từ sử dụng

- Phiếu thu (mẫu số 01 - TT)

- Phiếu chi (mẫu số 02 - TT)

- Hóa đơn giá trị gia tăng

- Giấy đề nghị thanh toán

- Giấy đề nghị tạm ứng

- Biên bản kiểm kê quỹ lOMoAR cPSD| 59691467

3.2. 5 . Phương pháp hạch toán

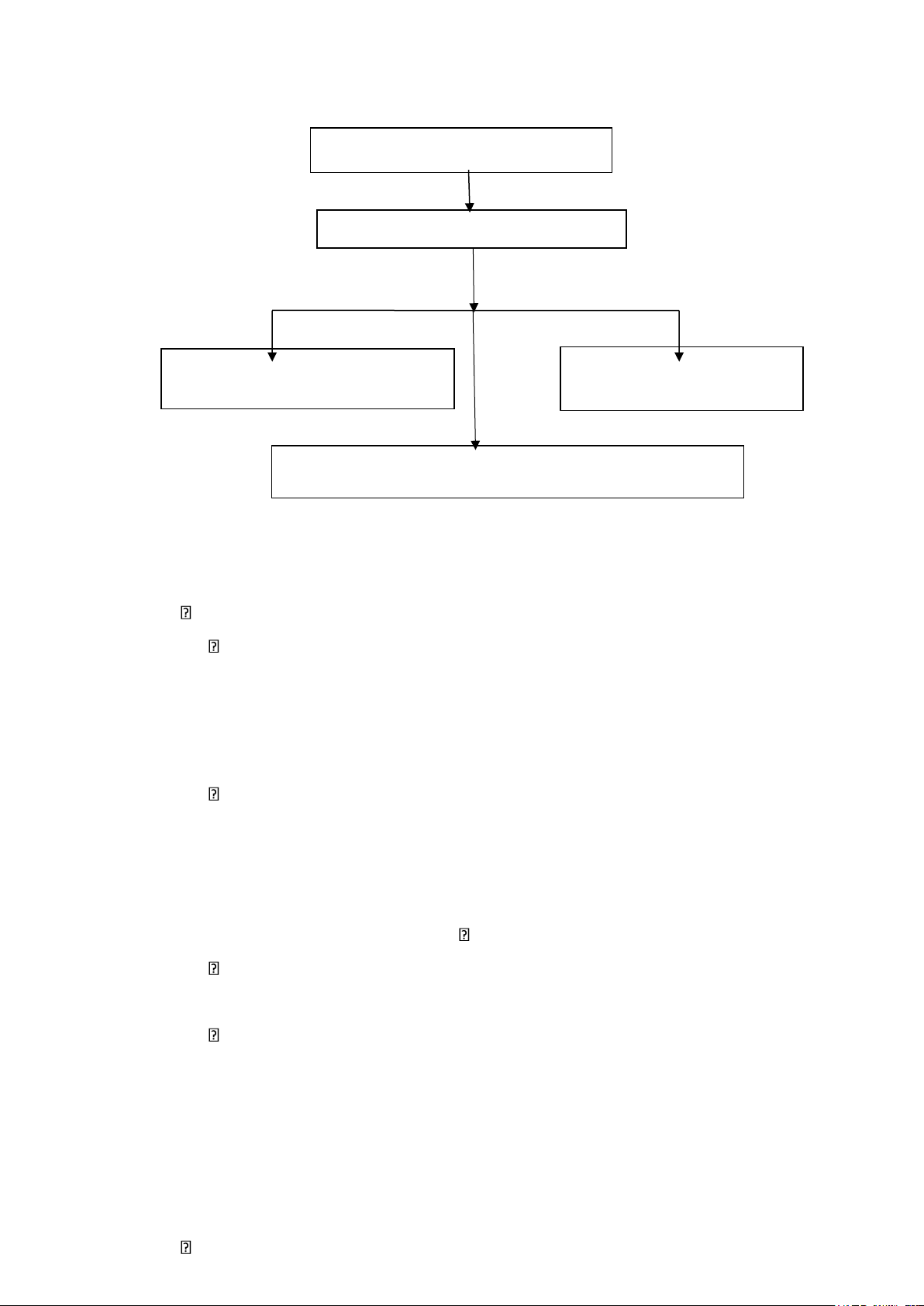

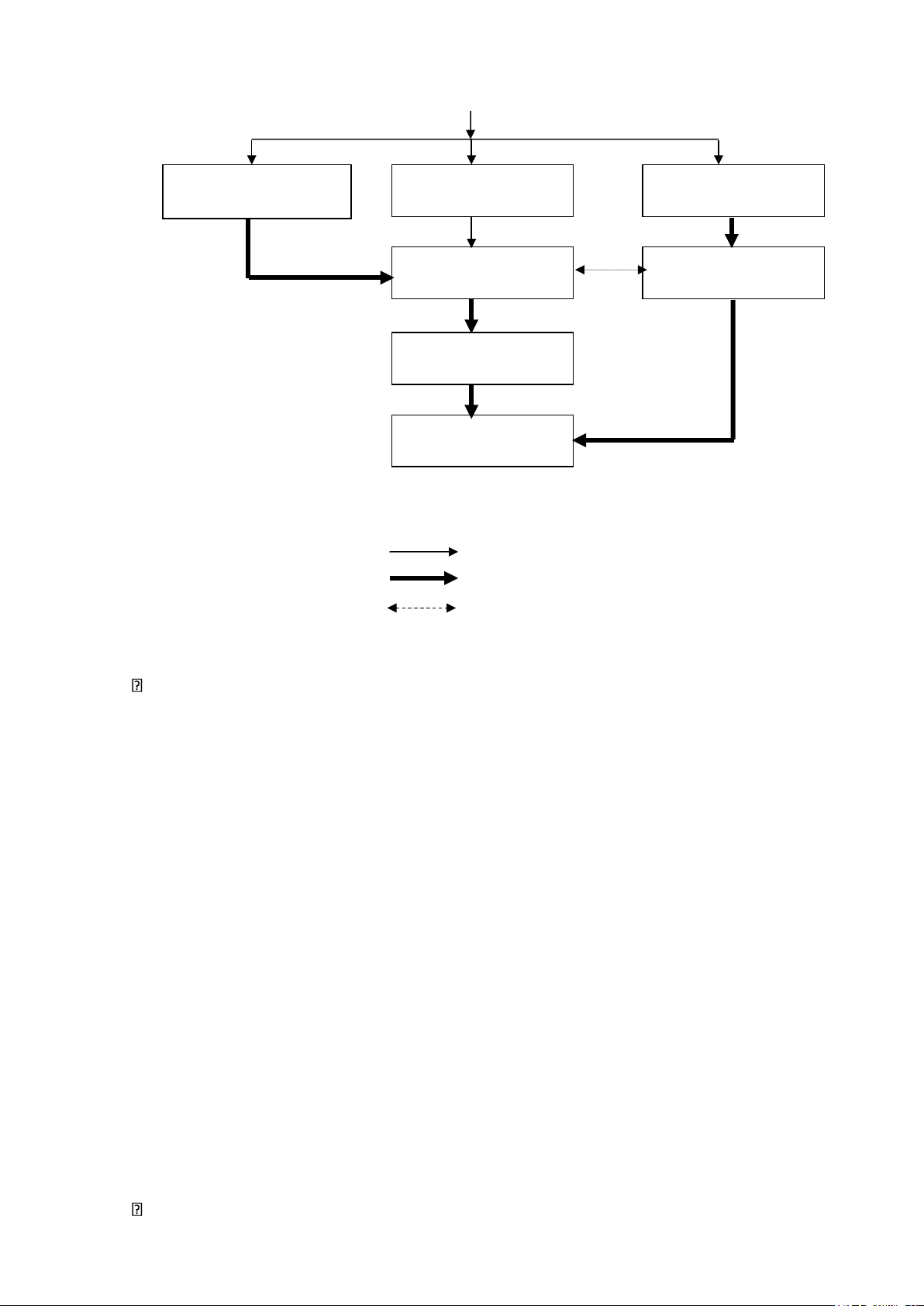

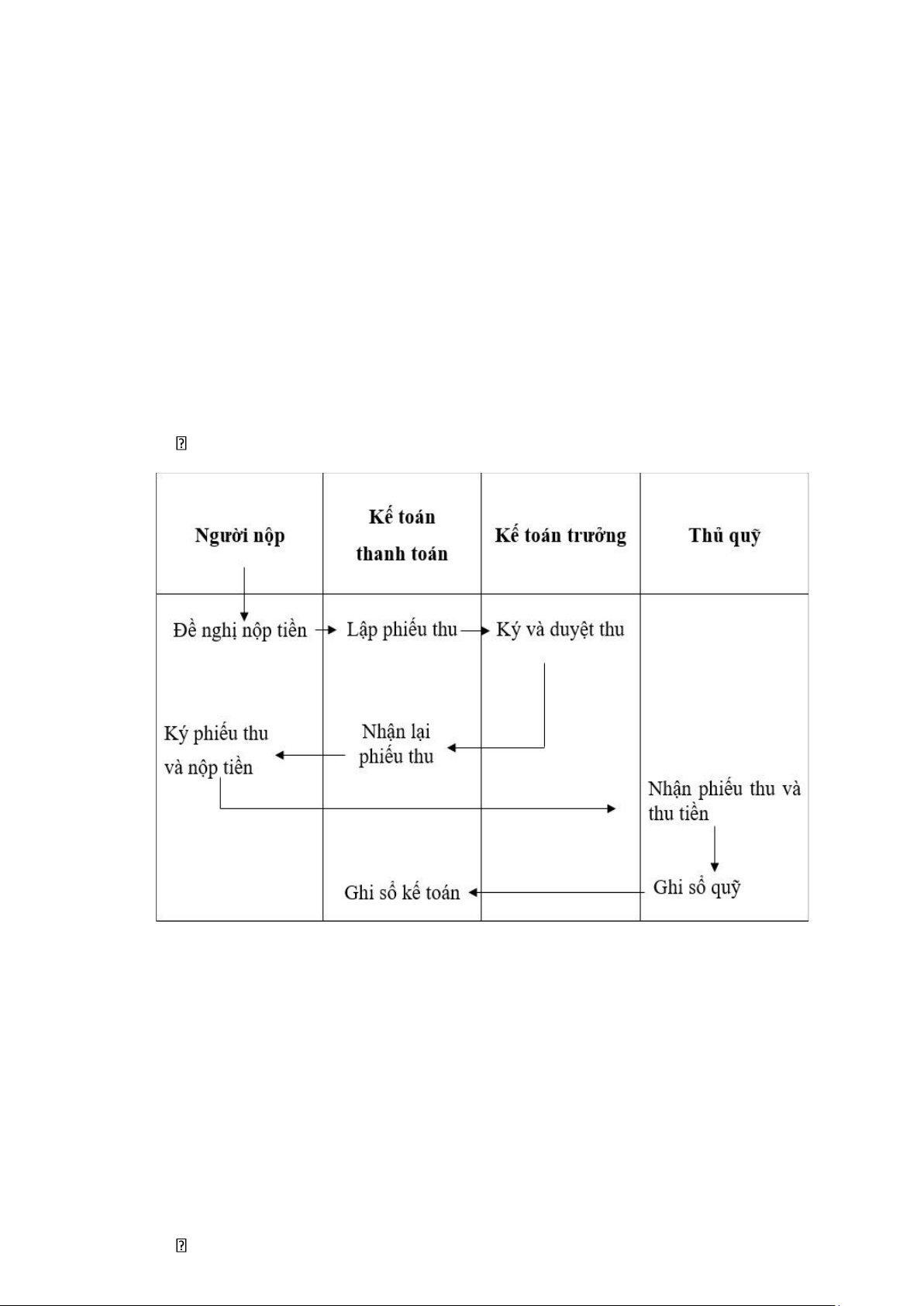

Chứng từ sử dụng (Phiếu thu, phiếu chi,…) Phần mềm kế toán - Nhật ký thu tiền Nhật ký chung Sổ quỹ tiền mặt - Nhật ký chi tiền Sổ Cái TK 111 Báo cáo tài chính

Sơ đồ 3.1: Quy trình kế toán liên quan đến kế toán tiền mặt Ghi chú: Ghi hàng ngày

Ghi cuối tháng hoặc định kì

* Trình tự luân chuyển chứng từ kế toán

- Kế toán tiền mặt tại công ty tiếp nhận đề nghị thu - chi

Chứng từ làm theo yêu cầu chi tiền là: phiếu chi, giấy đề nghị thanh toán, đề nghị tạm

ứng, hóa đơn, hợp đồng ...

- Kế toán tiền mặt đối chiếu các chứng từ và đề nghị thu - chi, đảm bảo tính hợp lý,hợp

lệ (đầy đủ phê duyệt của phụ trách bộ phận liên quan và tuân thủ các quy định, quy

chế tài chính của công ty cũng như tuân thủ theo quy định về thuế, về hóa đơn, về

chứng từ của pháp luật). Sau đó chuyển cho kế toán trưởng xem xét.

- Kế toán trưởng kiểm tra lại ký vào đề nghị thanh toán và các chứng từ liên quan.

- Phê duyệt của Tổng giám đốc hoặc Phó giám đốc được ủy quyền xem xét, phê duyệtđề

nghị thu - chi. Các đề nghị chi mua sắm không hợp lý hợp lệ sẽ bị từ chối hoặc yêu

cầu làm rõ hoặc bổ sung các chứng từ liên quan.

- Lập chứng từ thu - chi sau khi thực hiện kiểm tra đầy đủ của những chứng từ liênquan

thì kế toán tiền mặt tiến hành lập phiếu thu - phiếu chi.

- Ký duyệt chứng từ thu - chi sau khi lập xong chuyển lại cho kế toán trưởng ký duyệt. lOMoAR cPSD| 59691467

- Kế toán trưởng ký vào phiếu thu hoặc phiếu chi tiếp tục chuyển cho Tổng giám

đốchoặc Phó giám đốc được ủy quyền ký duyệt.

- Sau đó phiếu thu và phiếu chi kèm theo chứng từ gốc sẽ chuyển cho thủ quỹ để

tiếnhành thu tiền. Thủ quỹ giữ lại 1 niên phiếu thu tiền và 1 niên phiếu chi tiền. Bộ

chứng từ phiếu thu và phiếu chi kèm theo chứng từ gốc sẽ trả lại cho kế toán tiền mặt.

- Sau khi bộ chứng từ đã hoàn thành thì kế toán tiền mặt dựa vào đó tiến hành ghi

vàonhật ký chung đến sổ cái và lập báo cáo tài chính.

- Cuối tháng, số dư TK 111 = số dư tháng trước + thu tháng này - chi tháng này. Kếtthúc

quá trình luân chuyển chứng từ của kế toán tiền mặt. Phiếu Thu:

Hình 1: Quy trình lập hoàn tất của Phiếu thu

Khi có tiền mặt về hoặc tiền từ ngân hàng, khách hàng thanh toán, thanh lý bán tài sản,

… phiếu thu được Kế toán thanh toán lập 3 liên sau đó ký nhận chuyển qua cho kế toán

trưởng và giám đốc ký, cuối cùng chuyển về cho thủ quỹ làm thủ tục nhập quỹ. Sau khi

làm đủ thủ tục đủ các chữ ký thì lưu trữ phiếu thu.

Liên 1: Lưu ở nơi nhận tiền Liên

2: Giao cho người đưa tiền.

Liên 3: Giao cho kế toán thanh toán. Phiếu Chi: lOMoAR cPSD| 59691467

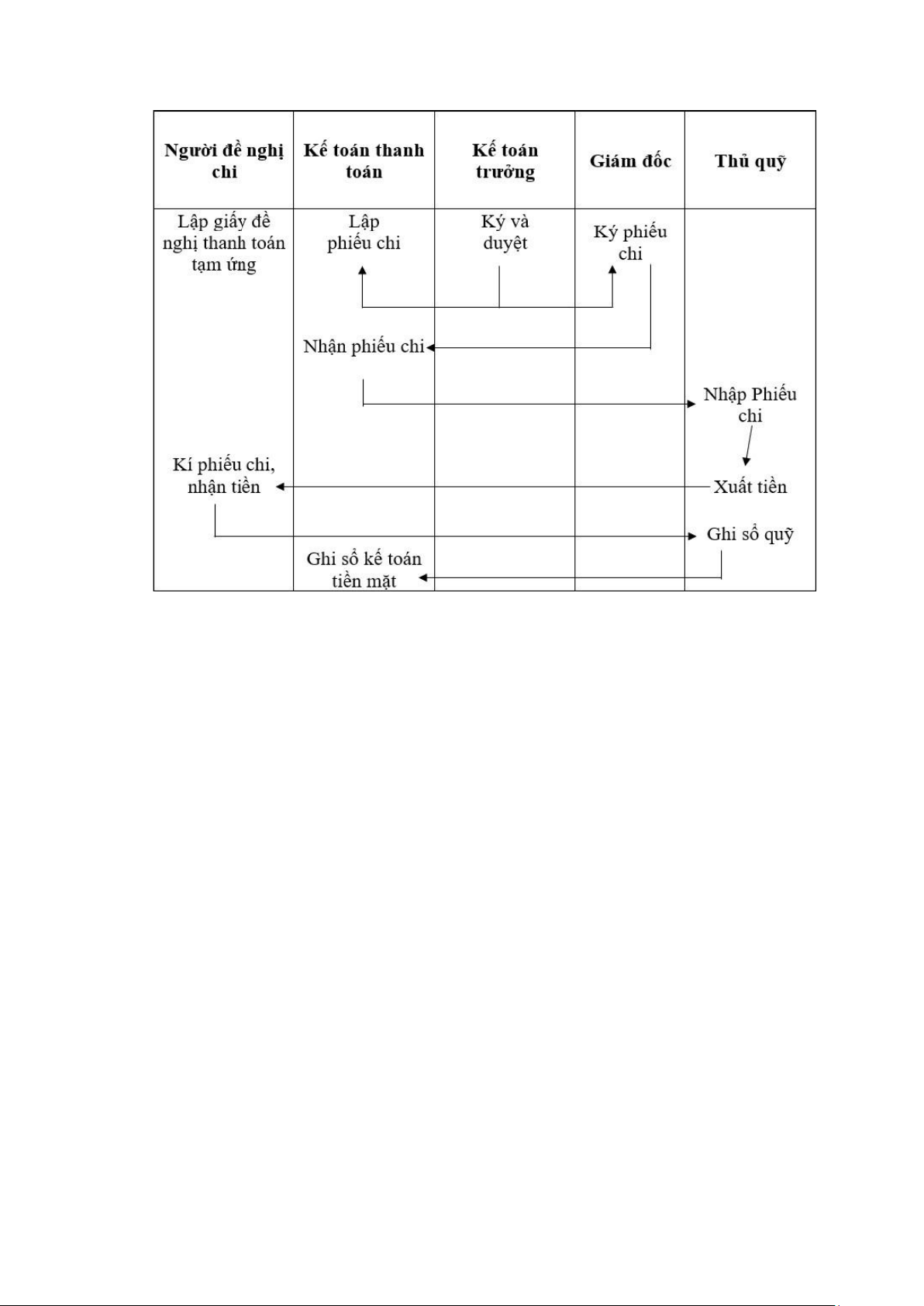

Hình 2: Quy trình lập hoàn tất của Phiếu chi

Khi có lệnh chi kế toán sẽ lập phiếu chi, phiếu chi được lập thành 3 liên, sau đó chuyển

cho kế toán trưởng và giám đốc ký duyệt rồi mới chuyển cho thủ quỹ để làm thủ tục

xuất quỹ. Thủ quỹ ký và xuất quỹ cho người nhận tiền. Sau khi nhận đủ tiền, người nhận

tiền phải ký và ghi rõ họ tên vào phiếu chi.

Liên 1: Lưu ở nơi lập phiếu.

Liên 2: Giao cho người nhận tiền.

Liên 3: Giao cho thủ quỹ.

Khi cần tiền thực hiện 1 việc cho công ty cần tạm ứng trước thì người xin tạm ứng viết

hoặc điền vào mẫu đề nghị xin tạm ứng có sẵn rồi gửi lên phòng Kế toán tài chính. Kế

toán chịu trách nhiệm nhận đơn đề nghị chuyển cho kế toán trưởng, kế toán trưởng nếu

ký duyệt sẽ được gửi cho giám đốc. Khi đã đủ các chữ ký giấy đề nghĩ sẽ được chuyển

cho thủ quỹ xuất tiền.

3.2.6. Một số nghiệp vụ kinh tế phát sinh:

Trong tháng 1 năm 2022 phát sinh nghiệp vụ: lOMoAR cPSD| 59691467

- Nghiệp vụ 1: Ngày 3/1/2022 Công ty cổ phần đầu tư phát triển xuất nhập khẩu

HànViệt thu tiền bán hàng Công ty Cổ phần Cơ Khí Duyên Hải theo hóa đơn 0000987

bằng tiền mặt (số chứng từ PT0001) giá chưa thuế GTGT 10% là 12.700.000 VND.

Nợ TK 1111: 13.970.000 đồng

Có TK 51111: 12.700.000 đồng

Công Ty TNHH Xuất Nhập Khẩu Tiến Thịnh Mẫu số 01-TT Phát.

(Ban hành theo Thông tư số

Tầng 2, số 5K Trần Hưng Đạo, Phường Hoàng

200/2016/TT-BTC ngày 26/8/2016 của

Văn Thụ, Quận Hồng Bàng, Thành phố Hải Bộ Tài chính) Phòng, Việt Nam Quyển số:........ Số: PT0001 PHIẾU THU Nợ: 1111

Tài liệu liên quan:

-

Báo cáo: Ứng Dụng Bất Động Sản Flutter | Môn Thực tập chuyên ngành - Đại học Hải Phòng

80 40 -

Báo cáo: Tìm Hiểu Hoạt Động Kinh Doanh Tại Công Ty TNHH Chế Biến Thực | Môn Thực tập chuyên ngành - Đại học Hải Phòng

82 41 -

Báo cáo: Một số biện pháp nâng cao hoạt động giao nhận mặt hàng FCL bằng đường biển tại công ty liên doanh TNHH Nippon Express (Vietnam) - Chi nhánh Hà Nội | Môn Thực tập chuyên ngành - Đại học Hải Phòng

161 81 -

Tìm hiểu quản lý chất lượng sản phẩm tủ lạnh | Báo cáo Môn Thực tập chuyên ngành - Đại học Hải Phòng

76 38