Biện pháp chống trợ cấp của Ấn Độ | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

Trong thương mại quốc tế, các biện pháp phòng vệ thương mại (PVTM) là thuật ngữ dùng để chỉ 03 biện pháp là chống bán phá giá, chống trợ cấp, tự vệ. Đây là các công cụ mà Tổ chức Thương mại Thế giới (WTO) cho phép thị trường nhập khẩu sử dụng để tự bảo vệ trước hàng hóa nhập khẩu từ nước ngoài cạnh tranh không lành mạnh hoặc gia tăng đột biến gây thiệt hại cho ngành sản xuất nội địa. Tài liệu được sưu tầm gồm 34 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: thương mại quốc tế (NEU) 47 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61430673 lOMoAR cPSD| 61430673

MỤC LỤC LỜI MỞ ĐẦU

........................................................................................... 4 NỘI DUNG

............................................................................................... 5

I. VẤN ĐỀ CHUNG VỀ BIỆN PHÁP CHỐNG TRỢ CẤP .............................. 5

1.1. Khái niệm ......................................................................................................... 5

1.2. Điều kiện áp dụng thuế chống trợ cấp .......................................................... 6

1.3. Hệ thống cơ sở pháp luật điều chỉnh ............................................................. 7

1.4. Khởi xướng điều tra chống trợ cấp ............................................................... 7

II. QUÁ TRÌNH ĐIỀU TRA CHỐNG TRỢ CẤP ......................................... 15

2.1. Các bước điều tra chống trợ cấp ................................................................. 15

2.2. Các cơ chế rà soát trong điều tra chống trợ cấp ........................................ 17

2.3. Điều kiện chấm dứt vụ điều tra trợ cấp ...................................................... 17

III. THỰC TRẠNG ÁP DỤNG BIỆN PHÁP CHỐNG TRỢ CẤP TẠI ẤN ĐỘ 19

3.1. Thực tiễn điều tra và áp dụng biện pháp chống trợ cấp tại Ấn Độ ............. 19

3.1.1.Thực tiễn sử dụng biện pháp chống trợ cấp tại Ấn Độ .............................. 19

3.1.2. Thực tiễn biện pháp chống trợ cấp ở Ấn Độ đối với hàng hóa xuất khẩu

Việt Nam 1994 - 6/2023 ........................................................................................ 22

3.2. Tác động của biện pháp chống trợ cấp tại Ấn Độ ......................................... 26

3.2.1 Tác động tích cực ........................................................................................ 26

3.2.1.1 Bảo vệ ngành công nghiệp trong nước ................................................ 26

3.2.1.2 Tạo thu nhập .......................................................................................... 26

3.2.1.3 Cân bằng thương mại............................................................................ 27

3.2.1.4 Khuyến khích cạnh tranh công bằng ................................................... 27

3.2.2 Tác động tiêu cực ........................................................................................ 27

3.2.2.1 Tác động đối với ngành công nghiệp trong nước ................................ 27

3.2.2.2 Gây khó khăn cho các nhà xuất khẩu vào Ấn Độ ............................... 28

3.2.2.3 Căng thẳng và tranh chấp thương mại ................................................ 29

3.2.2.4 Trả đũa leo thang .................................................................................. 30

3.2.2.5 Giảm hiệu suất thương mại toàn cầu ................................................... 31

3.3. Giải pháp khắc phục tác động tiêu cực của biện pháp CTC của Ấn Độ .... 31 lOMoAR cPSD| 61430673

KẾT LUẬN ............................................................................................ 34 TÀI

LIỆU THAM KHẢO ......................................................................... 35 LỜI MỞ ĐẦU

Trong thương mại quốc tế, các biện pháp phòng vệ thương mại (PVTM) là thuật

ngữ dùng để chỉ 03 biện pháp là chống bán phá giá, chống trợ cấp, tự vệ. Đây là các

công cụ mà Tổ chức Thương mại Thế giới (WTO) cho phép thị trường nhập khẩu sử

dụng để tự bảo vệ trước hàng hóa nhập khẩu từ nước ngoài cạnh tranh không lành mạnh

hoặc gia tăng đột biến gây thiệt hại cho ngành sản xuất nội địa. Với năng lực và kim

ngạch xuất khẩu ngày càng được cải thiện, hàng hóa xuất khẩu Việt Nam đang phải đối

mặt với ngày càng nhiều các vụ điều tra áp dụng biện pháp PVTM ở các thị trường xuất

khẩu. Ứng phó, kháng kiện hiệu quả trong các vụ việc này là yêu cầu quan trọng để

doanh nghiệp xuất khẩu bảo vệ lợi ích, giảm thiểu thiệt hại và tiếp tục xuất khẩu bền

vững ở thị trường liên quan. Ấn Độ là một trong số các thị trường xuất khẩu nhiều tiềm

năng của Việt Nam. Đây đồng thời là thị trường thuộc nhóm sử dụng nhiều nhất các biện pháp PVTM trong WTO.

Việc áp dụng biện pháp chống trợ cấp (CTC) của Ấn Độ ảnh hưởng trực tiếp đến

hoạt động xuất khẩu của nhiều quốc gia, bao gồm Việt Nam. Doanh nghiệp trên thế giới

nói chung và Việt Nam nói riêng cần hiểu rõ luật pháp và quy trình CTC của Ấn Độ để

có thể bảo vệ quyền lợi của mình khi xuất khẩu sang thị trường này. Từ đó, doanh nghiệp

có thể đưa ra các giải pháp để nâng cao năng lực cạnh tranh, tăng khả năng thâm nhập

thị trường Ấn Độ, góp phần thúc đẩy thương mại song phương giữa hai nước phát triển

một cách bền vững. Nhận thấy tầm quan trọng của việc hiểu biết những nội dung cơ bản

và thực tiễn áp dụng về biện pháp chống trợ cấp của Ấn Độ đã tác động rõ nét đến

thương mại quốc tế nhóm em đã chọn đề tài “Biện pháp chống trợ cấp của Ấn Độ” để phân tích.

Dù đã cố gắng tìm hiểu và nghiên cứu, nhưng bài tập nhóm cũng không tránh

khỏi những khiếm khuyết nhất định. Nhóm mong muốn nhận được sự góp ý và cộng tác

của cô và các bạn để bài nghiên cứu ngày càng hoàn thiện hơn Nhóm xin trân trọng cảm ơn! NỘI DUNG

I. VẤN ĐỀ CHUNG VỀ BIỆN PHÁP CHỐNG TRỢ CẤP 1.1. Khái niệm

1.1.1. Trợ cấp là gì? lOMoAR cPSD| 61430673

Trong WTO, trợ cấp được hiểu là bất kỳ hỗ trợ tài chính nào của Nhà nước hoặc

một tổ chức công (trung ương hoặc địa phương) dưới một trong các hình thức sau mang

lại lợi ích cho doanh nghiệp/ngành sản xuất:

• Hỗ trợ trực tiếp bằng tiền chuyển ngay (ví dụ cấp vốn, cho vay, góp cổ phần)

hoặc hứa chuyển (ví dụ bảo lãnh cho các khoản vay);

• Miễn hoặc cho qua những khoản thu lẽ ra phải đóng (ví dụ ưu đãi thuế, tín dụng);

• Mua hàng, cung cấp các dịch vụ hoặc hàng hoá (trừ cơ sở hạ tầng chung);

• Thanh toán tiền cho một nhà tài trợ hoặc giao cho một đơn vị tư nhân tiến hành

các hoạt động (I), (II), (III) nêu trên theo cách thức mà Chính phủ vẫn làm.

Các khoản hỗ trợ này được hiểu là mang lại lợi ích cho đối tượng được hưởng hỗ

trợ nếu nó được thực hiện theo cách mà một nhà đầu tư tư nhân, một ngân hàng thương

mại…bình thường sẽ không khi nào làm như vậy (vì đi ngược lại những tính toán thương mại thông thường).

1.1.2. Thuế chống trợ cấp là gì?

Thuế chống trợ cấp (còn gọi là thuế đối kháng) là khoản thuế bổ sung (ngoài thuế

nhập khẩu thông thường) đánh vào sản phẩm nước ngoài được trợ cấp vào nước nhập khẩu.

Đây là biện pháp chống trợ cấp (còn gọi là biện pháp đối kháng) nhằm vào các nhà sản

xuất xuất khẩu nước ngoài được trợ cấp (thông qua thủ tục điều tra chống trợ cấp do

nước nhập khẩu tiến hành) chứ không nhằm vào chính phủ nước ngoài đã thực hiện việc

trợ cấp (WTO quy định các cơ chế xử lý khác mang tính đa phương cho trường hợp này).

Pháp luật chống trợ cấp và các biện pháp đối kháng của Ấn Độ về cơ bản được xây

dựng dựa trên Hiệp định trợ cấp và các biện pháp đối kháng của WTO, quy định tại

Mục 9, của Luật Thuế Hải quan năm 1975 và Luật chống trợ cấp năm 1995

(Identification, Assessment and Collection of Countervailing duty and for

Determination of Injury Rules, 1995).

1.2. Điều kiện áp dụng thuế chống trợ cấp

Theo quy định của Luật chống trợ cấp Ấn Độ, trợ cấp được coi là tồn tại khi: a)

Có sự đóng góp về tài chính của chính phủ, hoặc bất kỳ cơ quan hữu quan nào

trên lãnh thổ của nước xuất khẩu, gồm có:

(i) Chính phủ trực tiếp chuyển các khoản vốn (như cấp phát, cho vay, góp vốn cổ phần); lOMoAR cPSD| 61430673

(ii) Các khoản thu phải nộp cho chính phủ đã được bỏ qua hoặc không

thu (như ưu đãi tài chính, miễn giảm thuế thu nhập); (iii)

Chính phủ cung cấp hàng hóa hay dịch vụ không phải là cơ

sở hạ tầng chung hoặc ưu đãi giá. b)

Một khoản trợ cấp của chính phủ hoặc duy trì bất kỳ hình thức ưu đãi thu nhập

hay hỗ trợ giá gây ảnh hưởng trực tiếp hoặc gián tiếp đến các hoạt động xuất khẩu của

các đơn vị trên lãnh thổ của nước xuất khẩu.

Thuế chống trợ cấp áp dụng khi nào?

Thuế chống trợ cấp được áp dụng trong trường hợp vụ điều tra chống trợ cấp xác

định hàng hóa nước ngoài nhập khẩu vào Ấn Độ do được nhận trợ cấp từ Chính phủ

nước xuất khẩu mà bán giá rẻ vào thị trường Ấn Độ, từ đó cạnh tranh không công bằng

và gây thiệt hại đáng kể cho ngành sản xuất sản phẩm tương tự của Ấn Độ. Các khoản

trợ cấp của Chính phủ nước xuất khẩu (trực tiếp bởi cơ quan Nhà nước hay gián tiếp bởi

một tổ chức được Nhà nước ủy quyền/giao nhiệm vụ) có thể là các trợ cấp/hỗ trợ cho

các nhà sản xuất/xuất khẩu dưới hình thức:

• Các khoản hỗ trợ tài chính trực tiếp (ví dụ hỗ trợ bằng tiền, các khoản vay được trợ cấp lãi suất,…);

• Các khoản thuế, nghĩa vụ tài chính lẽ ra phải nộp nhưng được miễn;

• Các khoản thanh toán gián tiếp cho các nghĩa vụ lẽ ra phải thực hiện…

Những hỗ trợ này của Chính phủ nước xuất khẩu cho phép các nhà sản xuất/xuất

khẩu của họ xuất khẩu và bán hàng hóa vào Ấn Độ với giá thấp hơn mức giá hợp lý mà

các doanh nghiệp nội địa Ấn Độ bán. Do đó, thuế chống trợ cấp được áp dụng nhằm

loại bỏ các tác động bất lợi đối với ngành sản xuất nội địa Ấn Độ từ hiện tượng hàng

hóa nhập khẩu được trợ cấp gây thiệt hại này.

1.3. Hệ thống cơ sở pháp luật điều chỉnh

Áp dụng biện pháp chống trợ cấp tại Ấn Độ được quy định ở:

• Mục 9 của Luật Thuế quan năm 1975, được sửa đổi bổ sung năm 1995

• Bộ Quy tắc về Thuế quan (Xác định, đánh giá và thu thuế đối kháng đối với hàng

hóa được trợ cấp và xác định thiệt hại), 1995

Các quy định về biện pháp chống trợ cấp của Ấn Độ tuân thủ các nguyên tắc liên

quan trong các Hiệp định sau của WTO:

• Điều VI của Hiệp định GATT 1994 của WTO

• Hiệp định về Trợ cấp và các biện pháp đối kháng (SCM) lOMoAR cPSD| 61430673

1.4. Khởi xướng điều tra chống trợ cấp

1.4.1. Các điều kiện cần thiết để khởi xướng điều tra chống trợ cấp

DGTR (Tổng vụ phòng vệ thương mại) có thể quyết định khởi xướng điều tra

chống trợ cấp nếu có đủ bằng chứng về:

● Việc hàng nhập khẩu được trợ cấp; và

● Ngành sản xuất nội địa Ấn Độ bị thiệt hại hoặc bị đe dọa thiệt hại đáng kể; và

● Có mối quan hệ nhân quả giữa hàng nhập khẩu được trợ cấp và thiệt hại của ngành.

Các bằng chứng này được cung cấp bởi (i) ngành sản xuất nội địa có Đơn yêu

cầu điều tra chống trợ cấp, hoặc (ii) do DGTR tự tập hợp (trường hợp tự khởi xướng điều tra).

1.4.2. Hệ thống thông tin cần chuẩn bị để khởi xướng điều tra trợ cấp của Ấn Độ

1.4.2.1. Các thông tin chung

Các nhà sản xuất trong nước hoặc đại diện của ngành sản xuất trong nước (gọi

tắt là Bên nguyên đơn) của Ấn Độ muốn yêu cầu điều tra và áp dụng biện pháp chống

trợ cấp cần phải cung cấp đầy đủ các thông tin như sau:

(i) Thông tin về sản phẩm nhập khẩu muốn điều tra;

(ii) Thông tin về ngành sản xuất trong nước và thị trường nội địa;

(iii) Bằng chứng về hàng nhập khẩu được nhận trợ cấp;

(iv) Bằng chứng về thiệt hại; và

(v) Mối quan hệ nhân quả giữa hàng nhập khẩu được trợ cấp và thiệt hại của ngành sản xuất trong nước.

Các nguồn thông tin, dữ liệu phải do người nộp đơn xác nhận và gửi bằng bản

cứng (hard-copy) và bản mềm sử dụng phần mềm MS-Word/MS Excel. Bên nguyên

đơn cần có các thông tin và dữ liệu liên quan đến giai đoạn điều tra (POI) và 3 năm tài

chính trước đó và cơ quan Ấn Độ khuyến cáo không nên có khoảng trống thông tin giữa

các khoảng thời gian nhưng có thể có sự trùng lặp về thông tin giữa POI và năm tài

chính trước đó. Các dữ liệu của 3 năm tài chính trước đó sẽ được sử dụng cho phân tích

xu hướng nhằm xác định thiệt hại. Thông tin được cung cấp trong đơn yêu cầu được sử

dụng để chứng minh có trợ cấp, thiệt hại và mối quan hệ nhân quả giữa hàng nhập khẩu lOMoAR cPSD| 61430673

được trợ cấp và thiệt hại của ngành sản xuất trong nước được coi là bằng chứng theo

quy định tại Điều 6 (2) của Luật chống trợ cấp 1995.

Điều 8 Luật Chống trợ cấp Ấn Độ cho phép các bên liên quan được yêu cầu bảo

mật thông tin khi cung cấp thông tin, dữ liệu cho Cơ quan điều tra. Bất kỳ thông tin

được yêu cầu bảo mật (ví dụ thông tin mang ý nghĩa lợi thế cạnh tranh hoặc nếu bị tiết

lộ sẽ có ảnh hưởng bất lợi đáng kể đến người cung cấp thông tin hoặc người đã mua các

thông tin đó) cần phải nêu lý do cụ thể. Bằng chứng liên quan đến giá xuất khẩu, chi

phí, lợi nhuận, các điều chỉnh giá thông thường đều được Cơ quan điều tra bảo mật. Nếu

thông tin cần bảo mật theo các khía cạnh khác, không giống với các tiêu chí nêu trên,

người nộp đơn cần cung cấp một giải thích ngắn gọn về lý do tại sao thông tin đó cần

được bảo mật. Trường hợp thông tin được yêu cầu bảo mật mà người nộp đơn không

đưa ra bất kỳ lý do nào để khẳng định thông tin là mật, Cơ quan điều tra có thể bỏ qua

những thông tin như vậy.

Tất cả các tài liệu, ý kiến bình luận, bản đệ trình hay văn bản được thực hiện trên

cơ sở mật cần phải được cung cấp kèm theo một bản tóm tắt không mật. Các bản tóm

tắt nên có đầy đủ các chi tiết để cho phép các bên liên quan khác có thể hiểu về các

thông tin được bảo mật một cách hợp lý. Trường hợp một thông tin mật không thể

chuyển thành dạng thông tin tóm tắt, cần phải có một sự giải thích tại sao thông tin đó

không thể chuyển thành thông tin tóm tắt được.

Đơn yêu cầu cần được nộp thành 2 bản sao cùng với 1 bản lưu hành công khai.

Tuy nhiên Cơ quan điều tra có thể yêu cầu bổ sung thêm các bản sao trước khi khởi

xướng điều tra hoặc vào bất kỳ thời gian nào trong suốt quá trình điều tra vụ việc. Cơ

quan điều tra có thể cung cấp bất kỳ thông tin không mật của người nộp đơn (hoặc bất

kỳ bên liên quan nào) cho các bên liên quan khác theo quy định của Luật chống trợ cấp.

Cơ quan điều tra Ấn Độ yêu cầu Người nộp đơn nên cân nhắc đến khoảng thời

gian để cung cấp thông tin như trong giai đoạn điều tra được xem xét. Hiện giai đoạn

lựa chọn để cung cấp thông tin tốt nhất là 12 tháng tương đương theo 4 quý của năm tài

chính hoặc có thể nhiều hơn. Đây là khoảng thời gian gần nhất và tương ứng với kỳ kế

toán của ngành sản xuất trong nước. Tất cả các thông tin, trừ các quy định khác, nên

được cung cấp theo khoảng thời gian này. lOMoAR cPSD| 61430673

1.4.2.2. Thông tin về hàng hóa nhập khẩu bị yêu cầu điều tra

Hàng hóa được trợ cấp bị cáo buộc phải được mô tả chi tiết, bao gồm cả thông

tin về kích thước sản phẩm, chất lượng, chủng loại, công dụng cùng với các thông số

kỹ thuật được áp dụng hoặc tiêu chuẩn quy định (quốc gia hoặc quốc tế) và mã phân

loại ITC (HS), phân loại hải quan, thuế hải quan, chính sách nhập khẩu (bao gồm cả các

quy định về cấp phép).

Bên cạnh đó, nguyên đơn cần khai báo đầy đủ các thông tin sau:

(1) Nước xuất xứ của hàng hóa được trợ cấp bị cáo buộc,

(2) Thời gian khi hàng hóa được trợ cấp từ các quốc gia có tên nêu trên được nhập khẩu vào Ấn Độ

(3) Hàng hóa được trợ cấp nhập khẩu vào Ấn Độ thông qua nước thứ ba.

(4) Khối lượng, giá trị và đơn giá bình quân của hàng hóa được trợ cấp (theo giá

CIF) nhập khẩu vào Ấn Độ từ mỗi quốc gia bị cáo buộc trong vòng 3 năm qua

và năm hiện tại cho đến nay và nêu nguồn gốc thông tin cung cấp.

(5) Khối lượng, giá trị và đơn giá bình quân của hàng hóa (theo giá CIF) nhập khẩu

từ các quốc gia khác không bị cáo buộc là trợ cấp hàng hóa, trong vòng 3 năm

qua và năm hiện tại cho đến nay và nêu nguồn gốc thông tin cung cấp.

(6) Tên và địa chỉ của các nhà xuất khẩu và nhà sản xuất của hàng hóa được trợ cấp

bị cáo buộc, các nhà nhập khẩu nhập khẩu hàng hóa được trợ cấp tại Ấn Độ,

người sử dụng hàng hóa được trợ cấp bị cáo buộc tại Ấn Độ, và Hiệp hội những

người sử dụng hàng hóa được trợ cấp bị cáo buộc tại Ấn Độ.

Số liệu về khối lượng và giá trị của hàng hóa nhập khẩu có thể được xác minh

theo nguồn trích dẫn, như Tổng cục Thương mại và Thống kê (DGCI&S), danh mục hải

quan và/hoặc thông tin sẵn có khác. Thông tin phải được trích dẫn nguồn cụ thể khi nộp đơn yêu cầu.

1.4.2.3. Thông tin về ngành sản xuất trong nước của Ấn Độ

Các nhà sản xuất của Ấn Độ cần phải thu thập và cung cấp các thông tin về ngành

sản xuất Ấn Độ sản xuất hàng hóa bị điều tra, gồm các thông tin sau:

• Các thông tin để nhận dạng doanh nghiệp, nhà sản xuất trong nước ủng hộ,

phản đối hay im lặng (tên, địa chỉ liên lạc, văn phòng tại New Delhi,...) • Tình lOMoAR cPSD| 61430673

hình sản xuất (khối lượng và giá trị) của hàng hóa bị điều tra trong suốt 2 năm

trước đó và năm hiện tại.

• Khả năng thay thế của hàng hóa do doanh nghiệp sản xuất và hàng hóa bị

điều tra không hay sự khác biệt về quy trình sản xuất sản phẩm của nhà sản

xuất trong nước và nhà xuất khẩu

• Tình trạng bất kỳ nhà sản xuất nào đã nhập khẩu hàng hóa bị điều tra trong 2

năm trước đó và năm hiện tại cho đến nay; hay liệu có bất kỳ nhà sản xuất

nào có mối quan hệ với nhà xuất khẩu hoặc nhà nhập khẩu của hàng hóa nhập khẩu nhận trợ cấp.

1.4.2.4. Bằng chứng về trợ cấp

Bên nguyên đơn cần cung cấp đầy đủ thông tin để chứng minh sự tồn tại, bản chất

và khối lượng trợ cấp của hàng hóa nhập khẩu bị điều tra, gồm các thông tin sau:

• Thông tin về cơ quan cung cấp khoản trợ cấp, cụ thể:

(i) chính phủ hoặc cơ quan trung ương hoặc cấp tỉnh;

(ii) cơ quan công làm việc trong lãnh thổ của quốc gia liên quan; và (iii) tổ chức cá

nhân có chức năng cung cấp trợ cấp theo quy định tại Điều 9 Luật Thuế hải

quan và Luật chống trợ cấp.

• Nêu rõ bản chất, hình thức của các khoản trợ cấp bị cáo buộc thuộc loại nào trong

các loại được quy định sau đây:

(i) chuyển trực tiếp từ các quỹ như các khoản tài trợ, cho vay và góp vốn cổ phần;

(ii) chuyển trực tiếp hoặc nhận nợ như bảo lãnh khoản vay;

(iii) miễn giảm khoản thu ngân sách hoặc không thu đối với các ưu đãi tài chính, như miễn thuế;

(iv) cung cấp hàng hóa, dịch vụ khác ngoài cơ sở hạ tầng;

(v) mua hàng với mức giá cao hơn giá thị trường;

(vi) hỗ trợ về lợi nhuận hoặc hỗ trợ về giá;

(vii) bất kỳ khoản giải ngân nào liên quan đến hoạt động xuất khẩu; (viii)

bất kỳ khoản giải ngân nào chỉ dành cho hàng hóa sản xuất so với hàng

hóa nhập khẩu của doanh nghiệp xuất khẩu. lOMoAR cPSD| 61430673

Cơ quan điều tra Ấn Độ cũng khuyến cáo các nhà sản xuất trong nước để hội đủ điều

kiện về đóng góp tài chính như là trợ cấp bởi bất kỳ cơ quan công nào nêu trên, cần

tham khảo Điều 11 Luật chống trợ cấp và lợi ích nhận được của bên nhận trợ cấp. Trong

trường hợp trợ cấp được cung cấp theo luật hay quy định, bên nguyên đơn cần cung cấp

bản sao các văn bản đó hoặc bất kỳ bằng chứng khác có giá trị tương đương. Nếu trợ

cấp được giới hạn cho các doanh nghiệp nhất định và/hoặc chủ yếu một số doanh nghiệp

nhất định và/hoặc cấp số tiền quá lớn cho một số doanh nghiệp nhất định và/hoặc cách

thức cơ quan công cung cấp khoản trợ cấp riêng biệt (tham khảo Phụ lục II Luật chống

trợ cấp), cung cấp các thông tin chi tiết để xác định trợ cấp.

1.4.2.5. Phương pháp tính toán mức trợ cấp

Mức trợ cấp của các chương trình bị cáo buộc nêu trên được tính toán như sau

theo Điều 12 của Luật chống trợ cấp:

• Chính phủ góp vốn cổ phần, được coi là khoản trợ cấp khi quyết định đầu tư có

thể được coi là không phù hợp với việc đầu tư thông thường (bao gồm cả việc

chấp nhận vốn rủi ro của nhà đầu tư tư nhân trong lãnh thổ của nước xuất khẩu.

• Các khoản cho vay của chính phủ được coi là trợ cấp khi có sự khác biệt giữa số

tiền phải trả mà công ty nhận khoản cho vay của chính phủ với số tiền phải trả

theo điều kiện thương mại thông thường. Trường hợp này có sự khác biệt giữa 2

khoản phải trả nêu trên.

• Khoản bảo đảm tiền vay của chính phủ được coi là trợ cấp khi có sự khác biệt

giữa số tiền công ty nhận bảo lãnh phải trả cho khoản vay mà chính phủ bảo lãnh

với số tiền công ty sẽ trả theo khoản vay thương mại có thể so sánh. Trường hợp

này, trợ cấp là sự khác biệt giữa 2 số tiền nêu trên.

• Chính phủ cung cấp hàng hóa hoặc dịch vụ được coi là trợ cấp khi việc cung cấp

này ở mức giá thấp hơn so với mức giá thương mại thông thường.

• Chính phủ mua hàng hóa được coi là trợ cấp khi mua hàng hóa với mức giá cao

hơn so với mức giá thương mại thông thường.

1.4.2.6. Bằng chứng về thiệt hại

Các nhà sản xuất phải cung cấp đầy đủ thông tin về cách thức nhập khẩu hàng hóa

được trợ cấp là nguyên nhân gây thiệt hại hoặc đe dọa gây thiệt hại cho ngành sản xuất lOMoAR cPSD| 61430673

nội địa Ấn Độ hoặc ngăn cản quá trình hình thành ngành sản xuất nội địa Ấn Độ. Thông

tin theo được yêu cầu cung cấp theo mẫu Phụ lục IV-A và IV-B, cụ thể như sau:

• Các thay đổi về thị phần của các nhà sản xuất Ấn Độ

• Sự gia tăng nhập khẩu từ các quốc gia bị cáo buộc

• Suy giảm đáng kể về sản xuất của người nộp đơn

• Suy giảm đáng kể về công suất sản xuất của ngành công nghiệp Ấn Độ

• Suy giảm đáng kể về lượng bán hàng của người nộp đơn

• Giá bán (bằng chứng về giảm giá, ép giá hoặc kìm giá)

• Bằng chứng về suy giảm doanh số bán hàng

• Việc làm (số lao động bị mất việc làm do hàng nhập khẩu nhận trợ cấp gây ra)

• Lợi nhuận (các mức lợi nhuận của người nộp đơn và của ngành công nghiệp trong thời gian qua)

Thông tin chi tiết cùng các bằng chứng về thiệt hại nên bao gồm tất cả các yếu tố

kinh tế có liên quan đã nêu tại đoạn 1(5) của Phụ lục I – Luật chống trợ cấp. Cơ quan

điều tra sẽ phân tích tác động của hàng nhập khẩu nhận trợ cấp đến ngành sản xuất trong

nước, đánh giá tất cả các yếu tố kinh tế và các chỉ số liên quan đến mối quan hệ với cơ

quan công của ngành sản xuất trong nước, bao gồm cả suy giảm thực tế và tiềm năng

về sản lượng, doanh thu, thị phần, lợi nhuận, năng suất, hệ số hoàn vốn đầu tư, hoặc

công suất sử dụng, các yếu tố ảnh hưởng đến giá trong nước; tác động tiêu cực về thực

tế và tiềm năng đến dòng tiền, tồn kho, việc làm, tiền lương, tăng trưởng, khả năng huy

động vốn đầu tư, và đối với lĩnh vực nông nghiệp liệu có việc gia tăng chi tiêu bắt buộc

trong chương trình hỗ trợ của chính phủ hay không.

Các dữ liệu có liên quan đến năng suất, lợi nhuận trên vốn đầu tư, mức độ quan trọng

của tỷ lệ trợ cấp, tác động tiêu cực của dòng tiền, tồn kho, tiền lương, tăng trưởng, khả

năng huy động vốn đầu tư cần phải được chuẩn bị đầy đủ để chứng minh thiệt hại với

tất cả các chỉ số được nêu tại Phụ lục I – Luật chống trợ cấp nêu trên.

1.4.2.7. Thông tin về mối quan hệ nhân quả

Bên cạnh việc cung cấp thông tin, bằng chứng chứng minh thiệt hại, Nguyên đơn

sẽ phải cung cấp thêm các thông tin về các nhân tố gây thiệt hại cho ngành sản xuất

trong nước ngoài nguyên nhân do hàng nhập khẩu được trợ cấp của nước xuất khẩu bị

cáo buộc, gồm các thông tin như sau: lOMoAR cPSD| 61430673 i.

Khối lượng và giá trị nhập khẩu từ các nước xuất khẩu khác không bị cáo

buộc và giải thích lý do tại sao hàng nhập khẩu từ các nước này lại không

gây thiệt hại cho ngành sản xuất nội địa, ii.

Lượng cầu sản phẩm trong 3 năm qua và trong POI. Trong trường hợp cầu

sản phẩm có những thay đổi đáng kể thì cần giải thích tại sao cầu sản phẩm

thay đổi lại không gây thiệt hại cho ngành sản xuất trong nước, iii.

Sự tồn tại phân biệt đối xử về cạnh tranh giữa nhà sản xuất trong nước và

nhà sản xuất nước ngoài hay không, sự phát triển công nghệ, hoạt động xuất

khẩu và năng suất của ngành sản xuất trong nước hoặc các yếu tố khác không

gây thiệt hại cho ngành sản xuất trong nước.

1.4.2.8. Thông tin về chi phí sản xuất của doanh nghiệp trong nước

Các nhà sản xuất nộp đơn cũng phải gửi tất cả các thông tin liên quan đến chi phí

sản xuất của doanh nghiệp như quy trình sản xuất, nguyên vật liệu và tiêu thụ nguyên

liệu trong đóng gói và bản đối chiếu tài khoản, Định mức tiêu hao nguyên vật liệu và so

sánh với thực tế, . Vốn lưu động, khấu hao trong giai đoạn điều tra và 3 năm trước đó,

Lợi nhuận, Doanh thu bán hàng. Doanh nghiệp cũng cần cung cấp các Báo cáo kế toán

đã kiểm toán trong giai đoạn điều tra và 3 năm trước đó, và báo cáo cân đối kế toán

trong giai đoạn điều tra, Báo cáo lưu chuyển tiền mặt của 3 năm trước đó và giai đoạn điều tra.

Tất cả các thông tin cung cấp, trừ khi có quy định khác, phải thuộc POI và căn

cứ trên báo cáo kế toán đã kiểm toán và hồ sơ bổ sung của doanh nghiệp. Tất cả các

thông tin liên quan đều phải được xác minh, do đó, các tài liệu hỗ trợ, bao gồm cả các

bảng chấm công, sẽ do Cơ quan điều tra tiến hành thẩm tra.

1.4.3. Chính phủ (các) nước xuất khẩu bị cáo buộc trợ cấp được tham vấn trước khi

DGTR khởi xướng điều tra chống trợ cấp

Theo quy định, trong giai đoạn tiền khởi xướng điều tra chống trợ cấp (trước khi

ra quyết định khởi xướng điều tra), DGTR phải thông báo và tổ chức tham vấn với cơ

quan có thẩm quyền của Chính phủ (các) nước xuất khẩu bị cáo buộc trợ cấp.

Việc tham vấn nhằm tạo điều kiện để Chính phủ (các) nước xuất khẩu có thể cung

cấp thông tin, lập luận để bảo vệ lợi ích tương ứng của họ. lOMoAR cPSD| 61430673

DGTR chỉ có thể ra quyết định khởi xướng điều tra chống trợ cấp sau khi đã tiến

hành tham vấn (hoặc đã tạo cơ hội thực chất để Chính phủ nước xuất khẩu được tham

vấn) và có tính tới các kết quả tham vấn trong quá trình ra quyết định.

II. QUÁ TRÌNH ĐIỀU TRA CHỐNG TRỢ CẤP

2.1. Các bước điều tra chống trợ cấp

Trên cơ sở Đơn yêu cầu áp dụng biện pháp chống trợ cấp của ngành sản xuất nội

địa Ấn Độ, DGTR sẽ tiến hành các bước sau:

Bước 1: Tiền khởi xướng

Ở bước này, DGTR sẽ xem xét kỹ Đơn yêu cầu để đảm bảo rằng Đơn cung cấp

đầy đủ chứng từ, bằng chứng đủ để bắt đầu một cuộc điều tra.

Đồng thời, trong giai đoạn này DGTR phải tiến hành thông báo và tham vấn với (các)

chính phủ nước xuất khẩu liên quan.

Bước 2: Khởi xướng điều tra

Sau khi xem xét và xác minh Đơn yêu cầu để đảm bảo 2 điều kiện rằng: (i)

Đơn yêu cầu được làm bởi hoặc thay mặt cho ngành sản xuất nội địa Ấn Độ; (ii)

Các bằng chứng liên quan đến việc trợ cấp, thiệt hại và mối quan hệ nhân

quả được cung cấp trong Đơn yêu cầu là đầy đủ và chính xác, một Thông báo khởi

xướng điều tra sẽ được DGTR ban hành.

Bước 3: Thông báo Công khai & Thư mục Kiểm tra (Inspection Folder)

Sau khi khởi xướng điều tra, DGTR sẽ gửi một Thông báo công khai (trong đó

có Bảng hỏi) cho cho các bên liên quan để trả lời phản hồi.

Một phiên bản không-bảo-mật của các đơn yêu cầu, các bản trả lời Bảng hỏi/phản hồi

sẽ được công khai trong một thư mục (có tên Inspection Folder) để các bên liên quan có thể tiếp cận.

Yêu cầu/bản trả lời/phản hồi của các bên liên quan có thể nộp dưới dạng bảo mật

hoặc không bảo mật (tùy theo lựa chọn của bên nộp). Nếu là dạng mật, bên liên quan

phải cung cấp thêm một phiên bản không-bảo-mật để DGTR công khai trong Inspection

Folders cho tất cả các bên liên quan khác tiếp cận.

Tất cả mẫu đơn yêu cầu, mẫu phản hồi bảng hỏi đều có sẵn trên trang web của DGTR,

cụ thể là (http://www.dgtr.gov.in/).

Bước 4: Kết luận sơ bộ

Sau khi khởi xướng điều tra, DGTR sẽ tiến hành điều tra các thông tin, bằng

chứng cần thiết (chủ yếu trên cơ sở xem xét, tính toán từ các thông tin mà các bên liên lOMoAR cPSD| 61430673

quan) và trong trường hợp thích hợp, có thể đưa ra kết luận sơ bộ về vụ việc với những

thông tin chi tiết làm căn cứ cho kết luận này. Bước 5: Biện pháp thuế chống trợ cấp tạm thời

Trên cơ sở kết luận sơ bộ và khuyến nghị của DGTR, Cục Thuế Bộ Tài chính có thể ra

quyết định áp dụng thuế tạm thời:

- Mức thuế tạm thời không vượt quá biên độ trợ cấp hoặc biên độ thiệt hại, tùy theo mức nào thấp hơn;

- Thuế tạm thời chỉ có thể được áp dụng sớm nhất sau 60 ngày kể từ ngày khởi

xướng điều tra và kéo không quá 4 tháng kể từ ngày áp dụng.

Bước 6: Phiên điều trần

Trong quá trình điều tra, nếu thấy cần thiết DGTR có thể tổ chức Phiên điều trần để

các bên có thể trực tiếp cung cấp thông tin, lập luận của mình cũng như phản hồi các

lập luận của đối phương. Các bằng chứng, thông tin được các bên phát biểu trực tiếp tại

Phiên điều trần (còn gọi là bằng chứng lời nói – oral evidence) sau đó đều phải được

các bên diễn đạt lại thành văn bản và trình cho DGTR trong thời hạn quy định

Bước 7: Công bố thông tin

Trên cơ sở các thông tin đệ trình bởi các bên và bằng chứng thu thập được trong quá

trình điều tra và xác minh, DGTR sẽ xác định các căn cứ cho kết luận cuối cùng về vụ việc.

Sau đó, DGTR sẽ công bố cho tất cả các bên liên quan về các thông tin cốt yếu

mà Cơ quan này dự kiến sẽ sử dụng làm căn cứ để ra kết luận cuối cùng để các bên bình

luận/cho ý kiến/phản hồi lần cuối cùng.

Bước 8: Kết luận cuối cùng

Sau khi các bên liên quan đã gửi bình luận/ý kiến/phản hồi với dự kiến của DGTR về

các thông tin cốt yếu, Giám đốc DGTR sẽ xem xét, cân nhắc các bình luận này và đưa

ra kết luận cuối cùng về vụ điều tra.

Bước 9: Thông báo về thuế

Kết luận cuối cùng của DGTR sẽ được gửi đến Đơn vị nghiên cứu thuế tại Cục Thuế -

Bộ Tài chính. Đơn vị này sẽ xem xét và báo cáo xin phê chuẩn của Bộ trưởng Tài chính.

Và nếu được phê chuẩn, Đơn vị này sẽ ra Thông báo áp thuế trong vòng 90 ngày kể từ

ngày ban hành Kết luận cuối cùng. lOMoAR cPSD| 61430673

Lưu ý: Thời gian điều tra một vụ việc chống trợ cấp

Thời gian thông thường để DGTR hoàn tất cho toàn bộ hoạt động điều tra chống trợ

cấp và gửi kết luận cuối cùng là 01 năm kể từ ngày khởi xướng điều tra. Trong trường

hợp đặc biệt, thời hạn này có thể được gia hạn thêm 6 tháng bởi Chính phủ trung ương.

2.2. Các cơ chế rà soát trong điều tra chống trợ cấp

Phù hợp với quy định WTO, pháp luật Ấn Độ quy định 03 cơ chế rà soát trong

quy trình điều tra chống trợ cấp, bao gồm:

• Rà soát đối với nhà xuất khẩu bị áp thuế mà chưa được điều tra vì các lý

do khác nhau (ngoại trừ trường hợp nhà xuất khẩu từ chối hợp tác điều tra);

• Rà soát cuối kỳ: Các loại thuế chống trợ cấp thông thường sẽ hết hiệu lực

sau 5 năm kể từ khi áp dụng (hoặc khoảng thời gian ngắn hơn theo Thông

báo áp thuế). Nếu cho rằng việc chấm dứt áp thuế khi đến hạn sẽ dẫn đến

việc tiếp diễn hoặc tái diễn trợ cấp và thiệt hại, ngành sản xuất nội địa có

thể nộp Đơn yêu cầu rà soát cuối kỳ (Đơn phải được gửi trong một khoảng

thời gian hợp lý trước khi biện pháp thuế hết thời hạn hiệu lực).

• Rà soát lại (rà soát giữa kỳ): Ngoài ra, trong suốt thời hạn áp dụng thuế

chống trợ cấp, tất cả các bên liên quan đều có thể yêu cầu DGTR rà soát

lại xem (i) liệu việc tiếp tục áp dụng thuế có cần thiết để bù đắp trợ cấp

hay không, hoặc (ii) liệu thiệt hại có khả năng tiếp diễn hoặc tái diễn nếu

thuế bị loại bỏ hoặc thay đổi hay không, hoặc (iii) cả hai trường hợp trên.

Thuế chống trợ cấp có thể vẫn được áp dụng trong khi chờ kết quả của các rà soát này.

2.3. Điều kiện chấm dứt vụ điều tra trợ cấp

Theo quy định của Ấn Độ, cuộc điều tra chống trợ cấp sẽ được chấm dứt trong

một trong các trường hợp sau đây:

a) Nếu có yêu cầu chấm dứt cuộc điều tra bằng văn bản của ngành sản xuất nội địa;

b) Nếu kết luận điều tra cho thấy không có đủ bằng chứng (i) về trợ cấp; hoặc (ii)

về thiệt hại/đe dọa thiệt hại đáng kể với ngành sản xuất trong nước; hoặc (iii)

không có mối quan hệ nhân quả giữa trợ cấp và thiệt hại;

c) Nếu kết luận điều tra cho thấy mức trợ cấp thấp hơn 1% (hoặc thấp hơn 2% nếu

nước xuất khẩu là nước đang phát triển); lOMoAR cPSD| 61430673

d) Nếu kết luận điều tra cho thấy (i) khối lượng hàng hóa nhập khẩu được trợ cấp,

thực tế hoặc tiềm ẩn, là không đáng kể, hoặc (ii) trong trường hợp một sản phẩm

có xuất xứ từ một nước đang phát triển, khối lượng hàng hóa nhập khẩu được trợ

cấp chiếm dưới 4% tổng lượng hàng hóa nhập khẩu của sản phẩm tương tự vào

Ấn Độ (trừ khi nhập khẩu từ các nước đang phát triển có tỷ trọng riêng lẻ trong

tổng nhập khẩu chiếm ít hơn 4%, tổng cộng chiếm hơn 9% tổng nhập khẩu sản

phẩm tương tự vào Ấn Độ).

III. THỰC TRẠNG ÁP DỤNG BIỆN PHÁP CHỐNG TRỢ CẤP TẠI ẤN ĐỘ

3.1. Thực tiễn điều tra và áp dụng biện pháp chống trợ cấp tại Ấn Độ

3.1.1.Thực tiễn sử dụng biện pháp chống trợ cấp tại Ấn Độ

3.1.1.1. So sánh số lượng các biện pháp PVTM

Ấn Độ là quốc gia sử dụng các biện pháp PVTM nhiều nhất trên thế giới. Ấn Độ

đã khởi xướng tổng cộng 1.209 cuộc điều tra phòng vệ thương từ 1/1/1995 đến

31/12/2022. Trong đó, chống trợ cấp là biện pháp PVTM được sử dụng ít nhất tại Ấn

Độ (chiếm khoảng 2% tổng số biện pháp PVTM của nước này), trong khi biện pháp

chống bán phá giá được sử dụng đến khoảng 95%. lOMoAR cPSD| 61430673

Nguồn: TTWTO-VCCI tổng hợp từ wto.org

3.1.1.2. So sánh với các quốc gia khác

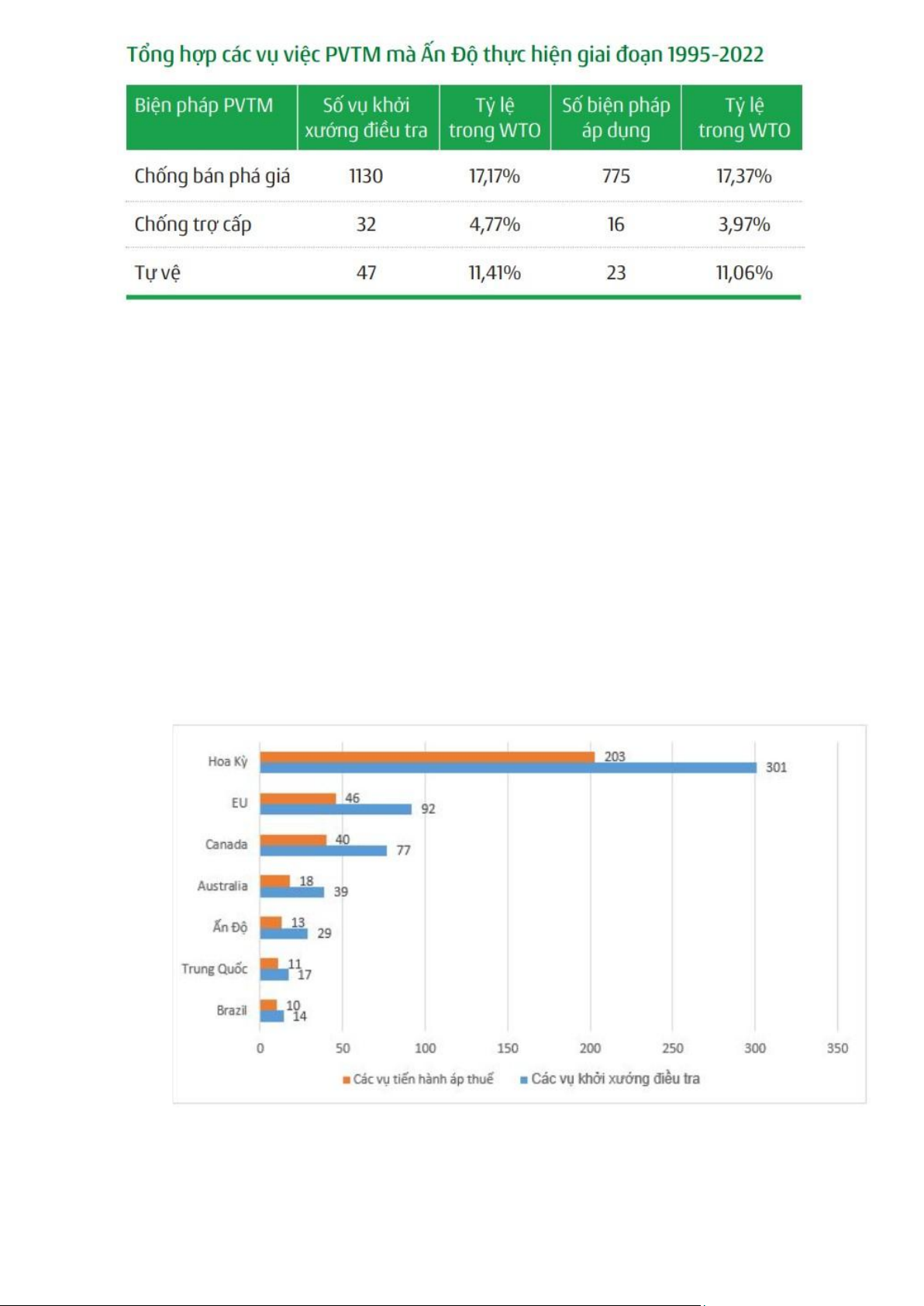

So với thế giới, tính đến hết năm 2021, dù chỉ chiếm 1 phần nhỏ trong tổng số

651 vụ việc điều tra chống trợ cấp (CTC) trên toàn cầu, Ấn Độ vẫn đứng thứ 5 trong số

các nền kinh tế sử dụng thường xuyên các biện pháp CTC trên thế giới với 29 vụ khởi

xướng (năm 2022 tăng lên 32 vụ), chiếm 4,5%, 13 vụ áp thuế.

Hoa Kỳ là quốc gia sử dụng nhiều nhất các biện pháp thuế CTC với 301 vụ việc

khởi xướng điều tra và 203 biện pháp CTC được áp dụng, tiếp đến là EU với 92 vụ khởi

xướng và 46 vụ áp thuế, Canada (77 vụ khởi xướng, 40 vụ áp thuế)… Có thể thấy rằng,

các nước phát triển sử dụng biện pháp đối kháng thường xuyên hơn mặc dù tổng số vụ

điều tra CTC vẫn ít hơn rất nhiều so với các vụ điều tra CBPG.

Hình 1. Các nền kinh tế sử dụng biện pháp CTC nhiều nhất (1995-2021) lOMoAR cPSD| 61430673

Ấn Độ bắt đầu điều tra CTC từ năm 2009 với 1 vụ điều tra. Trong những năm

gần đây, Ấn Độ có số lượng các vụ điều tra CTC tăng đột biến khi năm 2018 nước này

khởi xướng đến 10 vụ việc và năm 2021, 2022 khởi xướng lần lượt là 13 và 16 vụ.

Trung Quốc, Malaysia, Việt Nam là 3 nước bị điều tra CTC nhiều nhất bởi Ấn

Độ, lần lượt chiếm 31%, 34% và 14% tổng số vụ điều tra CTC được Ấn Độ khởi xướng,

trong khi Thái Lan và Indonesia chiếm 10%. 3.1.1.3. Các sản phẩm bị áp dụng biện pháp CTC

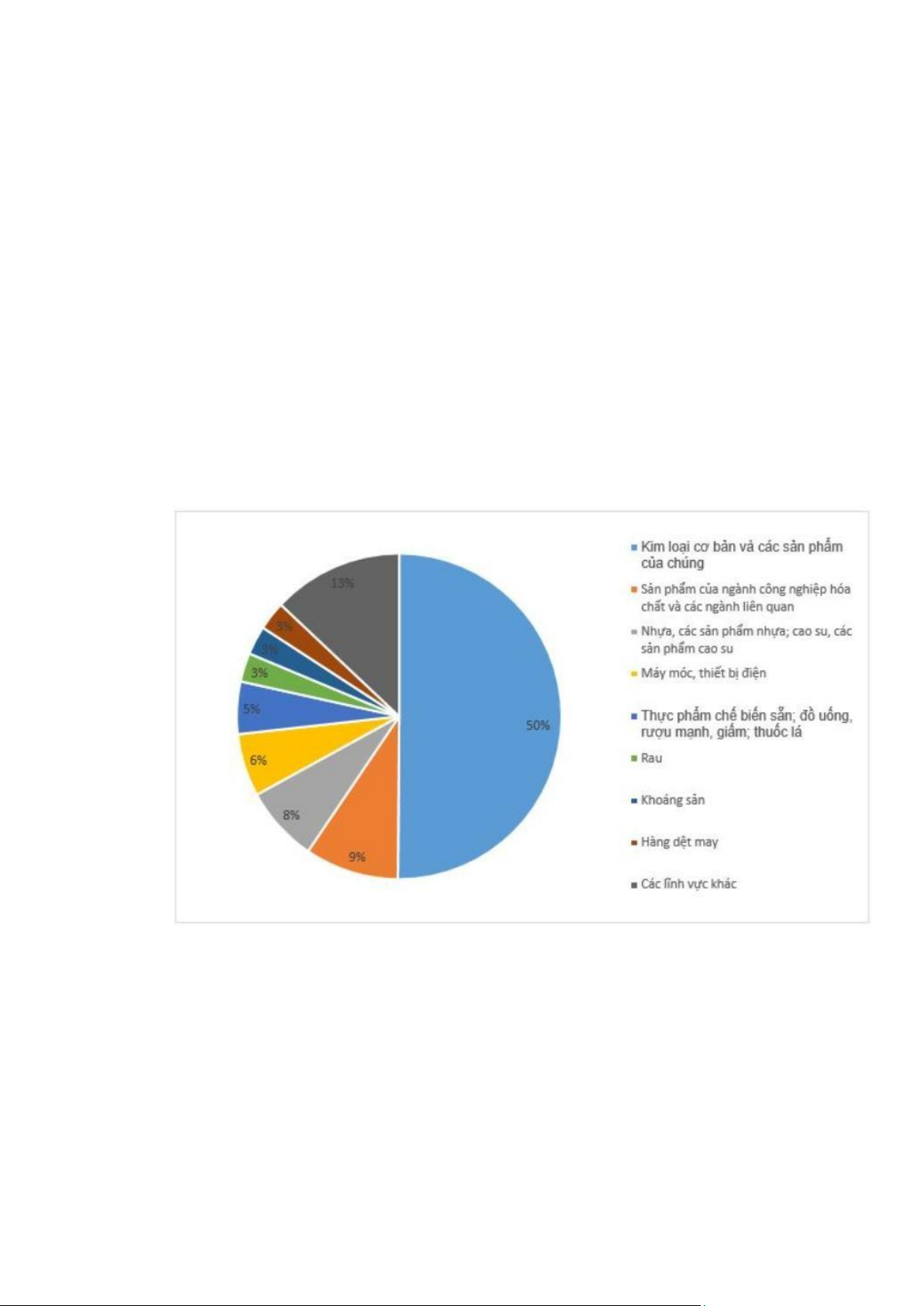

Có rất nhiều ngành hàng bị áp dụng các biện pháp CTC bởi các thành viên WTO

trên toàn cầu. Trong đó, kim loại cơ bản và các sản phẩm của chúng là lĩnh vực bị áp

thuế CTC nhiều nhất, chiếm đến 50% tổng số vụ việc bị áp dụng biện pháp CTC trên

toàn cầu, tiếp đến là các sản phẩm của ngành công nghiệp hóa chất (chiếm 21%) và

nhựa, cao su (chiếm 12%). Có thể thấy, các sản phẩm công nghiệp dường như là đối

tượng chủ yếu của các biện pháp phòng vệ thương mại trên thế giới.

Hình 2. Nhóm sản phẩm bị áp biện pháp CTC nhiều nhất thế giới (1995-2021)

Tại Ấn Độ, kim loại cơ bản là sản phẩm bị áp thuế CTC nhiều nhất (chiếm đến

62% tổng số vụ bị áp thuế CTC tại nước này), tiếp đến là các sản phẩm thuộc ngành

công nghiệp hóa chất (chiếm 15%). Một số sản phẩm cụ thể là: Tấm in offset kỹ thuật

số, lốp khí nén, kính cường lực, sợi Viscose Rayon, ống đồng, ống thép hàn, ván sợi… lOMoAR cPSD| 61430673

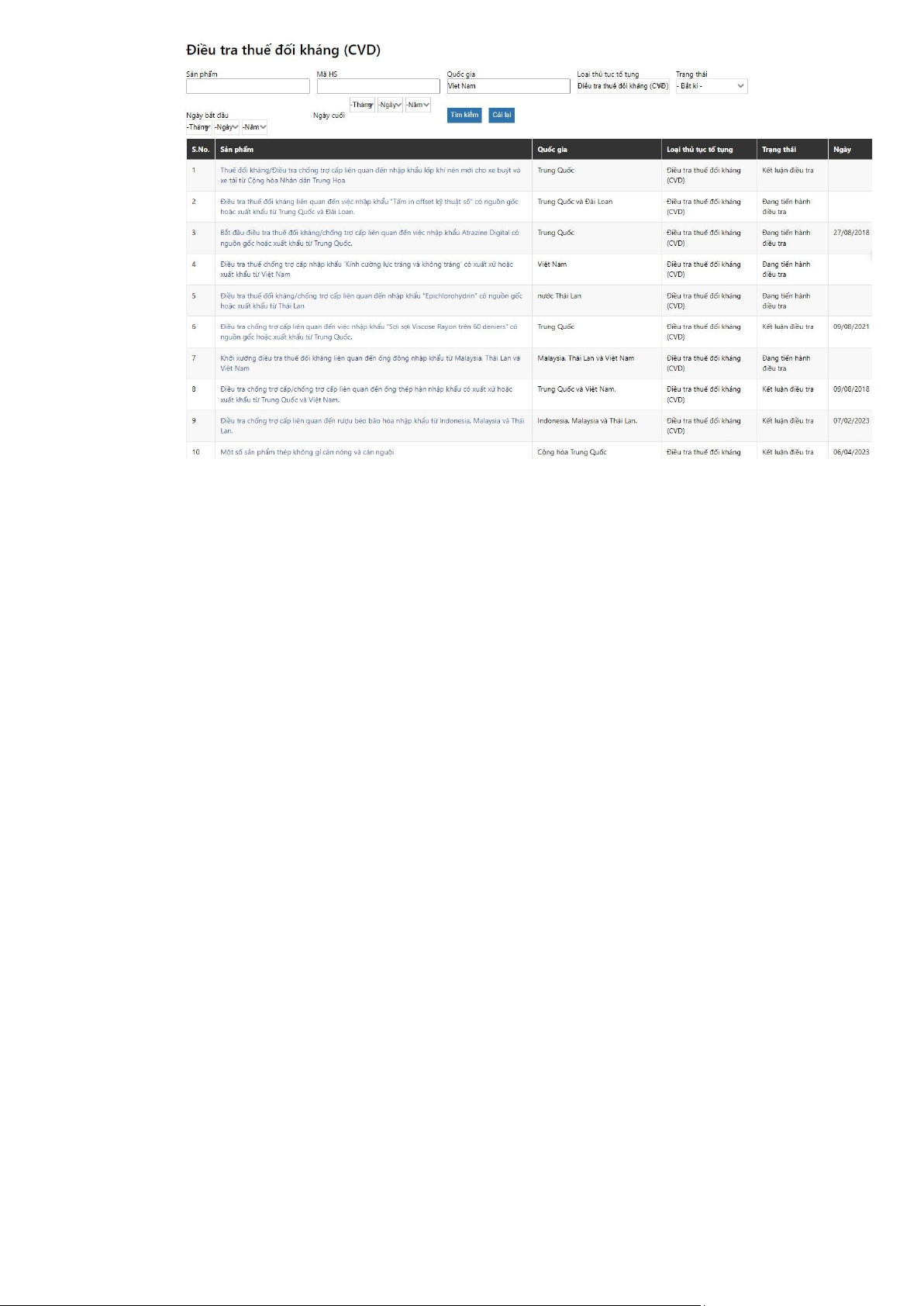

Hình 3. Các sản phẩm của các quốc gia đang được Ân Độ điều tra CTC

Nguồn: Sở Thương Mại New Delhi tổng hợp từ dgtr.gov

3.1.2. Thực tiễn biện pháp chống trợ cấp ở Ấn Độ đối với hàng hóa xuất khẩu Việt Nam 1994 - 6/2023

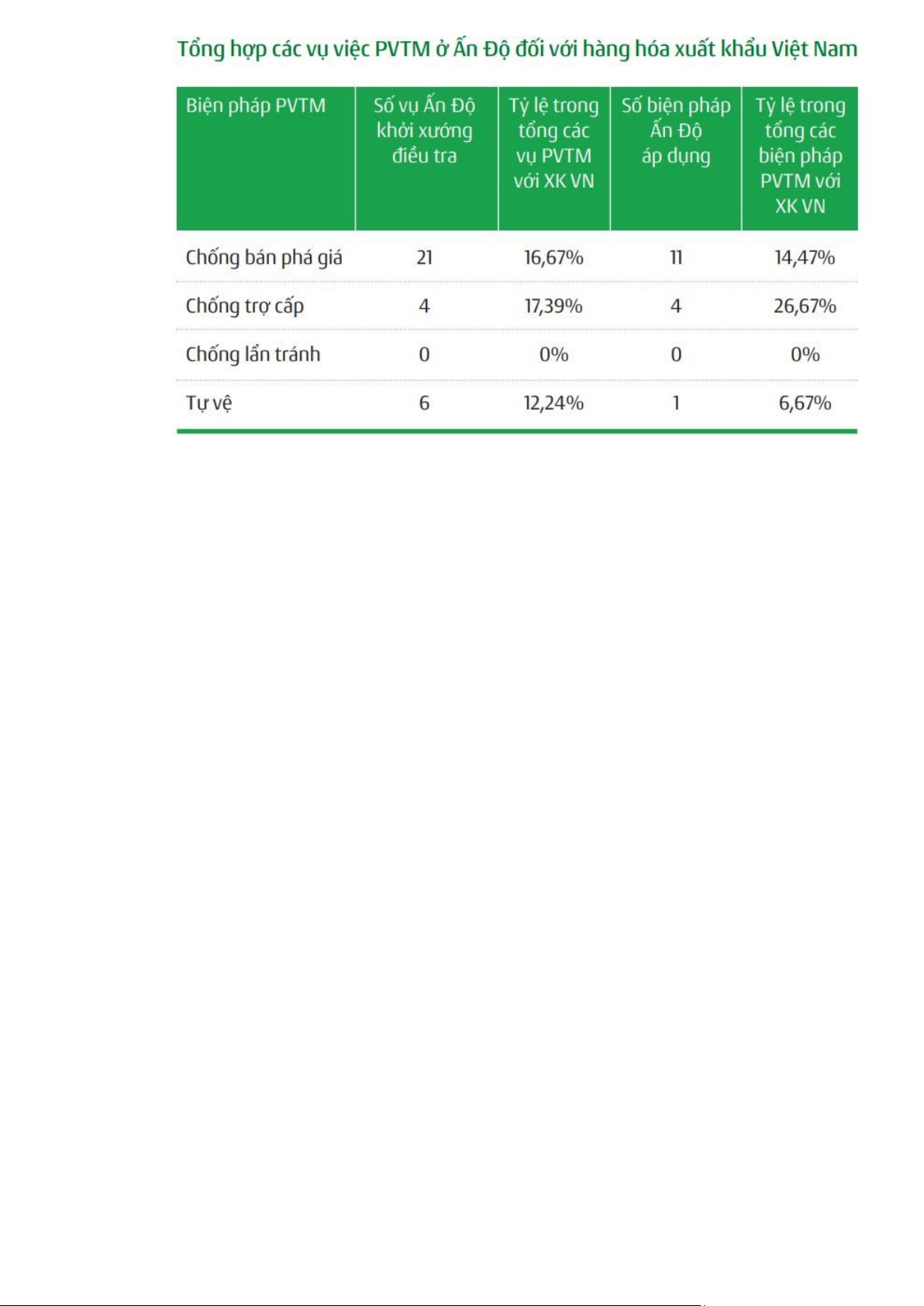

Ấn Độ là thị trường tiến hành các vụ việc PVTM nhiều thứ 2 đối với hàng hóa

xuất khẩu của Việt Nam (chỉ sau Hoa Kỳ). Trong đó, Ấn Độ áp dụng 4 biện pháp chống

trợ cấp, chiếm 26,67% trong tổng các biện pháp PVTM với hàng xuất khẩu của Việt Nam.

Cùng với thực tế Ấn Độ là nước sử dụng nhiều nhất các biện pháp PVTM trong

số các nước thành viên WTO, Ấn Độ được nhận định là thị trường rủi ro cao về PVTM

mà các doanh nghiệp xuất khẩu Việt Nam cần đặc biệt lưu ý để có ứng phó thích hợp nếu vụ việc xảy ra. lOMoAR cPSD| 61430673

Nguồn: TTWTO-VCCI tổng hợp từ wto.org

Thương mại 2 chiều giữa Việt Nam - Ấn Độ bình quân đạt khoảng 10 tỷ

USD/năm. Theo số liệu của Tổng cục Hải quan Việt Nam, Thương mại song phương

Việt Nam - Ấn Độ đạt 14,36 tỷ USD giảm nhẹ so với năm 2022, trong đó, xuất khẩu

hàng hóa sang Ấn Độ đạt kim ngạch 8,5 tỷ USD, tăng trưởng 6,8% so với năm 2022,

Ấn Độ là một trong số ít thị trường đạt mức tăng trưởng dương. Ấn Độ hiện là đối tác

thương mại lớn nhất của Việt Nam tại khu vực Nam Á, chiếm tỷ trọng gần 80% xuất

khẩu của Việt Nam đến khu vực này.

Tuy nhiên, một số mặt hàng xuất khẩu của Việt Nam sang Ấn Độ có giá trị chưa

lớn, việc Ấn Độ gia tăng điều tra phòng vệ đối với hàng hóa nhập khẩu từ Việt Nam là

do kim ngạch xuất khẩu của Việt Nam tăng rất nhanh, một số mặt hàng xuất khẩu của

Việt Nam tạo sức ép cạnh tranh đáng kể tại thị trường Ấn Độ. Mặt khác, hậu quả dịch

bệnh Covid-19 với Ấn Độ cũng có thể gây khó khăn thêm cho nhiều ngành sản xuất, vì

thế buộc các ngành sản xuất Ấn Độ phải đề nghị chính phủ tăng cường các biện pháp

để bảo vệ sản xuất trong nước.

Theo Hội đồng tư vấn về Phòng vệ thương mại, một số các vụ việc CTC mà Ân

Độ tiến hành đối với Việt Nam: - Năm 2020:

● Mặt hàng: Ống đồng

● Thời gian khởi kiện: 25/09/2020

● Biện pháp áp dụng: từ ngày 31/01/2022 với mức thuế 2.13 - 14,76% - Năm 2019:

● Mặt hàng: Ván sợi bằng gỗ

Tài liệu liên quan:

-

Phân Tích Chi tiết về Hạn Ngạch và Thuế Quan | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

75 38 -

Chính Sách Thương Mại Quốc Tế Việt Nam | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

70 35 -

Hiệp Định Hợp Tác Kinh Tế Toàn Diện RCEP | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

65 33 -

Diễn đàn hợp tác kinh tế Châu Á - Thái Bình Dương - APEC | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

82 41 -

Chính Sách Thương Mại Quốc Tế | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

62 31