Biện pháp phòng vệ thương mại chống trợ cấp của Chính phủ | Tiểu luận môn Luật thương mại quốc tế

Tiểu luận môn Luật thương mại quốc tế với đề tài: "Biện pháp phòng vệ thương mại chống trợ cấp của Chính phủ" của Trường Đại học Luật, Đại học Huế giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao.

Môn: Luật thương mại quốc tế 72 tài liệu

Trường: Trường Đại học Luật Hà Nội 1.6 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC LUẬT

----------&---------- TIỂU LUẬN

ĐỀ TÀI: BIỆN PHÁP PHÒNG VỆ THƯƠNG MẠI CHỐNG TRỢ

CẤP CỦA CHÍNH PHỦ

Giảng viên hướng dẫn : ThS. Bùi Thị Quỳnh Trang

Học phần: Luật Thương mại quốc tế

Người thực hiện: Lê Văn Phú

Lớp: Luật học K44G- Luật Học

Thừa Thiên Huế, 2023 MỤC LỤC

MỞ ĐẦU..............................................................................................................1

NỘI DUNG.......................................................................................................... 2

I. Lý luận chung về trợ cấp của Chính phủ, chống trợ cấp Chính phủ:..2

1. Trợ cấp của Chính phủ 2

2. Chống trợ cấp của Chính phủ: 4 II.

Bản án về biện pháp phòng vệ thương mại chống trợ cấp của Chính

phủ đối với sản phẩm đường mía có xuất xứ từ Thái Lan:.........................7 1. Tóm tắt vụ việc: 7 2.

Phân tích quy trình điều tra và áp dụng biện pháp chống trợ cấp

Chính phủ trong vụ kiện đường mía có xuất xứ từ Thái Lan: 8

KẾT LUẬN........................................................................................................12

DANH MỤC THAM KHẢO........................................................................... 13 MỞ ĐẦU

Trợ cấp hàng hóa nhập khẩu, dù dưới bất kỳ hình thức nào cũng luôn có

tác động tiêu cực tới thị trường của nước nhập khẩu vì nó phá vỡ môi trường

cạnh tranh bình đẳng giữa nước nhập khẩu và sản phẩm nội địa. Từ đó gây ra

kết quả là, loại trợ cấp này sẽ gây thiệt hại cho doanh nghiệp, ngành sản xuất

sản phẩm tương tự trong nước với sản phẩm tương tự được trợ cấp xuất khẩu.

Do vậy, WTO cho phép nước nhập khẩu có thể áp dụng các biện pháp

phòng vệ thương mại để chống lại việc trợ cấp hàng hóa nhập khẩu nhằm hạn

chế và khắc phục thiệt hại do trợ cấp hàng hóa gây ra. Các biện pháp mà nước

nhập khẩu dùng để chống lại hành vi trợ cấp đối với hàng hóa nhập khẩu được

gọi là các biện pháp chống trợ cấp. Biện pháp này có vai trò quan trọng đối với

nền kinh tế nước nhập khẩu hàng hóa nói riêng và thương mại quốc tế nói

chung. Vì vậy nhận thấy được tầm quan trọng của biện pháp phòng vệ thương

mại là chống trợ cấp hàng hóa, trong đó bao gồm biện pháp “Chống trợ cấp của

Chính phủ” nên nhóm của chúng tôi xin được lựa chọn đề tài: “Biện pháp

phòng vệ thương mại chống trợ cấp của Chính phủ” để làm đề tài tiểu luận của nhóm. 1 NỘI DUNG I.

Lý luận chung về trợ cấp của Chính phủ, chống trợ cấp Chính phủ:

1. Trợ cấp của Chính phủ 1.1. Khái niệm

Theo Hiệp định trợ cấp và biện pháp đối kháng hiệp định SCM của WTO,

trợ cấp của Chính phủ là những khoản tài chính được Chính phủ hay các cơ

quan công quyền cấp cho tổ chức thương mại hoặc doanh nghiệp thông qua các

hình thức khác nhau nhằm đạt được mục tiêu kinh tế xã hội nhất định.

Các biện pháp trợ cấp Chính phủ thông thường: chuyển kinh phí trực

tiếp; miễn giảm khoản thu của nhà nước; cung cấp dịch vụ hay hàng hóa thay vì

cơ sở hạ tầng chung hoặc chi khoản kinh phí để tài trợ cho các hoạt động liên

quan đến các hoạt động nói trên.( Điều 1 Hiệp Định SCM)

Trợ cấp Chính phủ có thể tồn tại dưới nhiều hình thức:

- Trực tiếp: như chuyển khoản trực tiếp (các khoản cấp, cho vay), chuyển

vốn, nhận nợ và bảo đảm tín dụng.

- Gián tiếp: Miễn hoặc gia hạn cho các doanh nghiệp một số nghĩa vụ tài

chính hoặc các khoản thu theo quy định của pháp luật.

Trong pháp lệnh của Ủy ban Thường vụ Quốc hội về chống trợ cấp hàng

hóa nhập khẩu vào Việt Nam cũng đưa ra khái niệm trợ cấp là: “sự hỗ trợ về tài

chính của Chính phủ hoặc cơ quan của Chính phủ dành cho tổ chức, cá nhân khi

sản xuất, xuất khẩu hàng hóa vào Việt Nam và đem lại lợi ích cho tổ chức, cá nhân đó”

1.2. Ảnh hưởng của trợ cấp Chính phủ đối với thương mại:

Trợ cấp Chính phủ cho các doanh nghiệp sản xuất trong nước và xuất

khẩu được coi là có ảnh hưởng tích cực và tiêu cực, bởi vì nó thúc đẩy phát triển

hàng hóa nội địa. Tuy nhiên, với thương mại quốc tế, loại trợ cấp này có thể có 2

ảnh hưởng tiêu cực bóp méo môi trường cạnh tranh tự nhiên, đồng thời vô hiệu

hóa ảnh hưởng của chính sách tự do mậu dịch.

Các thiết chế thương mại quốc tế hiện nay chỉ tập trung vào việc giới hạn

và giảm dần việc áp dụng biện pháp trợ cấp trong thương mại quốc tế.

1.3. Phân loại trợ cấp của Chính phủ:

Hiệp định trợ cấp và biện pháp đối kháng của WTO phân biệt trợ cấp Chính phủ thành 3 loại:

1) Trợ cấp bị cấm (trợ cấp đèn đỏ): Gồm có:

- Trợ cấp xuất khẩu (trợ cấp căn cứ vào kết quả xuất khẩu, ví dụ thưởng

xuất khẩu, trợ cấp nguyên liệu đầu vào để xuất khẩu, miễn thuế/giảm thuế cao

hơn mức mà sản phẩm tương tự bán trong nước được hưởng, ưu đãi bảo hiểm

xuất khẩu, ưu đãi tín dụng xuất khẩu…);

- Trợ cấp nhằm ưu tiên sử dụng hàng nội địa so với hàng nhập khẩu. Đây là

những hình thức trợ cấp mà hiện tất cả các thành viên WTO đều bị cấm áp dụng.

2) Trợ cấp có thể bị đối kháng (trợ cấp đèn vàng): là loại trợ cấp không

bị cấm nhưng có thể bị khiếu kiện

Gồm có: Tất cả các loại trợ cấp có tính cá biệt (trừ các loại trợ cấp đèn xanh).

Các nước thành viên có thể áp dụng hình thức trợ cấp này nếu như gây ra

thiệt hại cho bước thành viên khác hoặc ngành sản xuất sản phẩm tương tự của

nước thành viên khác thì có thể bị kiện ra WTO.

3) Trợ cấp không bị đối kháng (trợ cấp đèn xanh): Hết hiệu lực 31/12/1999 Gồm có:

- Trợ cấp không cá biệt: Là các loại trợ cấp không hướng tới một (một

nhóm) doanh nghiệp/ngành/khu vực địa lý nào. Tiêu chí để hưởng trợ cấp

là khách quan; không cho cơ quan có thẩm quyền cấp khả năng tuỳ tiện

xem xét và không tạo ra hệ quả ưu đãi riêng đối với bất kỳ đối tượng nào; 3

- Các loại trợ cấp (dù cá biệt hay không cá biệt) các nước thành viên có thể

áp dụng các hình thức này mà không bị thành viên khác khiếu kiện (tức là

loại trợ cấp được phép vô điều kiện), bao gồm:

+ Trợ cấp cho hoạt động nghiên cứu do các công ty, tổ chức nghiên

cứu tiến hành (với một số điều kiện về loại trợ cấp và mức trợ cấp cụ thể);

+ Trợ cấp cho các khu vực khó khăn (với các tiêu chí xác định cụ

thể về mức thu nhập bình quân hoặc tỷ lệ thất nghiệp)

+ Trợ cấp để hỗ trợ điều chỉnh các điều kiện sản xuất cho phù hợp

với môi trường kinh doanh mới

2. Chống trợ cấp của Chính phủ:

2.1: Khái niệm chống trợ cấp Chính phủ:

- Là một biện pháp phòng vệ thương mại, được nước nhập khẩu hàng

hóa áp dụng trong trường hợp có căn cứ cho rằng hàng hóa được trợ cấp khi

nhập khẩu vào lãnh thổ gây ra thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại

đáng kể của ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong nước.

Các biện pháp chống trợ cấp:

1. Áp dụng thuế chống trợ cấp;

- Về việc rà soát lại mức thuế: Sau khi áp thuế một thời gian (thường là

theo từng năm) cơ quan có thẩm quyền sẽ điều tra lại để xem xét tăng, giảm

mức thuế hoặc chấm dứt việc áp thuế đối kháng nếu có yêu cầu;

- Về thời hạn áp dụng thuế: Việc áp thuế chống trợ cấp không được kéo

dài quá 5 năm kể từ ngày có Quyết định áp thuế hoặc kể từ ngày tiến hành rà

soát lại trừ khi cơ quan có thẩm quyền thấy rằng việc chấm dứt áp thuế sẽ dẫn

tới việc tái trợ cấp hoặc gây thiệt hại;

- Về hiệu lực của việc áp thuế: Quyết định áp thuế chỉ có hiệu lực đối với

hàng hoá liên quan nhập khẩu sau thời điểm ban hành Quyết định; việc áp dụng

hồi tố (áp dụng cho những lô hàng nhập khẩu trước thời điểm ban hành Quyết 4

định) chỉ được thực hiện nếu thiệt hại gây ra cho ngành sản xuất nội địa là thiệt hại thực tế.

2. Cam kết của tổ chức, cá nhân hoặc của Chính phủ nước sản xuất, xuất

khẩu với cơ quan nhà nước có thẩm quyền của Việt Nam về việc tự

nguyện chấm dứt trợ cấp, giảm mức trợ cấp, cam kết điều chỉnh giá xuất khẩu;

3. Các biện pháp chống trợ cấp khác.

2.2. Mục đích của biện pháp chống trợ cấp của Chính phủ

Mục đích: chống lại tác động tiêu cực của hành vi trợ cấp (Chính phủ

nước xuất khẩu hỗ trợ tài chính cho doanh nghiệp sản xuất hàng hóa xuất khẩu sang nước nhập khẩu)

2.3. Đặc điểm “vụ kiện” chống trợ cấp của Chính phủ:

- Một vụ kiện về chống trợ cấp của Chính phủ có quy trình thủ tục được quy định tại:

+ Hiệp định về trợ cấp và biện pháp chống trợ cấp SCM: Bao gồm các

nguyên tắc chung có liên quan đến trợ cấp và biện pháp đối kháng (mà tất cả

các thành viên WTO phải tuân thủ);

+ Pháp luật nội địa nước nhập khẩu: Bao gồm các quy định cụ thể về

trình tự, thủ tục kiện và điều kiện áp dụng biện pháp đối kháng.

- Một vụ kiện về chống trợ cấp của Chính phủ là một quy trình gồm các

giai đoạn Kiện - Điều tra - Kết luận - Áp dụng biện pháp chống trợ cấp mà nước

nhập khẩu tiến hành đối với một loại hàng hoá nhập khẩu từ một nước nhất định

khi có những nghi ngờ rằng hàng hoá được trợ cấp (trừ trợ cấp đèn xanh) và gây

thiệt hại đáng kể cho ngành sản xuất sản phẩm tương tự của nước nhập khẩu.

- Thủ tục của một vụ kiện về chống trợ cấp của Chính phủ không phải thủ

tục tố tụng tại Toà án mà là một thủ tục hành chính và do cơ quan hành chính

nước nhập khẩu thực hiện. Thủ tục này liên quan đến một bên là ngành sản xuất

nội địa và một bên là các nhà sản xuất, xuất khẩu nước ngoài và liên quan đến 5

Chính phủ nước xuất khẩu (đây là điểm khác với thủ tục kiện chống bán phá giá).

- Khi cơ quan hành chính ra quyết định cuối cùng về việc áp dụng hay

không áp dụng biện pháp chống trợ cấp, các bên không đồng ý với quyết định

này có thể kiện cơ quan này ra Toà án có thẩm quyền của nước nhập khẩu.

2.4. Quy trình điều tra và áp dụng biện pháp chống trợ cấp của Chính phủ:

Bước 1: Ngành sản xuất nội địa nước nhập khẩu nộp đơn kiện (kèm

theo chứng cứ ban đầu);

Bước 2: Cơ quan có thẩm quyền ra quyết định khởi xướng điều tra

(hoặc từ chối đơn kiện, không điều tra);

Bước 3: Điều tra sơ bộ về việc trợ cấp và về thiệt hại (qua bảng câu

hỏi gửi cho các bên liên quan, thu thập, xác minh thông tin, thông tin do các bên tự cung cấp);

Bước 4: Kết luận sơ bộ (có thể kèm theo quyết định áp dung biện pháp

tạm thời như buộc đặt cọc, ký quỹ...);

Bước 5: Tiếp tục điều tra về việc trợ cấp và thiệt hại (có thể bao gồm

điều tra thực địa tại nước xuất khẩu);

Bước 6: Kết luận cuối cùng;

Bước 7: Quyết định áp dụng biện pháp chống trợ cấp (nếu kết luận

cuối cùng khẳng định có việc trợ cấp gây thiệt hại);

Bước 8: Rà soát lại biện pháp chống trợ cấp. (hàng năm cơ quan điều

tra có thể sẽ điều tra lại biên độ trợ cấp thực tế của từng nhà xuất khẩu và điều chỉnh mức thuế)

Bước 9: Rà soát hoàng hôn (5 năm kể từ ngày có quyết định áp thuế

chống trợ cấp hoặc rà soát lại, cơ quan điều tra sẽ tiến hành điều tra lại để

xem xét chấm dứt việc áp thuế hay tiếp tục áp thuế thêm 5 năm nữa). 6

2.5: Hệ quả của việc áp dụng biện pháp chống trợ cấp của Chính phủ:

Ảnh hưởng lớn đến quan hệ ngoại giao chính trị của nước nhập khẩu do

liên quan trực tiếp đến Chính phủ nước ngoài.

Trong trường hợp áp dụng đúng sẽ không phải bồi thường hoặc không bị

trả đũa bởi nước xuất khẩu.

Vì vậy biện pháp chống trợ cấp tương đối nhạy cảm về yếu tố quan hệ

ngoại giao lẫn chính trị, cho nên việc điều tra chứng minh hành vi trợ cấp cần

phải thực hiện nghiêm túc vì vậy sẽ gặp nhiều khó khăn hơn nhiều so với việc

điều tra chứng minh các biện pháp phòng vệ thương mại khác. II.

Bản án về biện pháp phòng vệ thương mại chống trợ cấp của

Chính phủ đối với sản phẩm đường mía có xuất xứ từ Thái Lan:

1. Tóm tắt vụ việc:

Đây là vụ việc về điều tra và áp dụng biện pháp chống trợ cấp Chính

Phủ giữa Việt Nam và Thái Lan đối với một số sản phẩm đường mía có xuất

xứ từ Thái Lan trên cơ sở đơn kiện vào ngày 20/08/2020.

- Ngày khởi xướng điều tra: 21/09/2020.

- Nước điều tra: Việt Nam

- Bên yêu cầu: Là đại diện của ngành sản xuất đường mía trong nước,

gồm 6 công ty là Công ty Cổ phần Mía đường Sơn La, Công ty Cổ phần Mía

đường Sơn Dương, Công ty Trách nhiệm hữu hạn Công nghiệp KCP Việt Nam

,Công ty Cổ phần Mía đường Cần Thơ, Công ty Cổ phần Mía đường 333 và

Công ty Mía đường Sóc Trăng.

- Nước bị điều tra: Thái Lan.

- Hàng hóa bị điều tra: Một số sản phẩm đường mía có các mã HS

1701.13.00 và 1701.14.00 ; 1701.99.10 .

- Giai đoạn điều tra:

+ Giai đoạn điều tra: từ ngày 01/07/2019 đến 30/06/2020. 7

+ Gia đoạn điều tra thiệt hại của ngành sản xuất trong nước:

Năm 1: từ 01/07/2017 đến 30/06/2018 .

Năm 2: từ 01/07/2018 đến 30/06/2019.

Năm 3: từ 01/07/2019 đến 30/06/2020.

+ 21/09/2020: Khởi xướng điều tra (Quyết định số 2466/QĐ-BCT)

+ 06/10/2020: Ban hành Bản câu hỏi điều tra dành cho nhà sản xuất,

xuất khẩu nước ngoài và Chính phủ Thái Lan. Ban hành Bản câu hỏi điều tra

cho nhà sản xuất trong nước và nhà nhập khẩu.

+ 09/02/2021: Quyết định áp thuế Chống trợ cấp tạm thời (Quyết định số 477/QĐ-BCT)

+ 15/6/2021: Quyết định 1578/QĐ-BCT áp thuế chống trợ cấp chính

thức với mức thuế chống trợ cấp chính thức là 4,65%.

2. Phân tích quy trình điều tra và áp dụng biện pháp chống trợ

cấp Chính phủ trong vụ kiện đường mía có xuất xứ từ Thái Lan:

Bước 1: Khởi kiện.

Ngày 20/08/2020 đại diện của ngành sản xuất đường mía trong nước

nộp đơn kiện chống trợ cấp đối với một số sản phẩm đường mía có xuất xứ

từ Thái Lan với các mã HS 1701.13.00 và 1701.14.00 ; 1701.99.10

Bước 2: Quyết định điều tra.

- Cơ quan khởi xướng điều tra là Việt Nam, cụ thể là Bộ Công Thương

Việt Nam và Cục Phòng vệ thương mại.

- Về cáo buộc hành vi trợ cấp: Bên yêu cầu cung cấp các cơ sở hợp lý

để chứng minh sự tồn tại của các trợ cấp đối với hàng hóa bị điều tra có xuất

xứ từ Thái Lan. Các chương trình trợ cấp gồm:

+ Chương trình Miễn/Giảm thuế nhập khẩu máy móc;

+ Chương trình Miễn thuế nhập khẩu nguyên liệu nhập khẩu sử

dụng cho việc sản xuất hàng hóa xuất khẩu; 8

+ Chương trình Giảm thuế nhập khẩu nguyên liệu thô hoặc thiết yếu;

+ Chương trình Miễn giảm thuế thu nhập doanh nghiệp;

+ Chương trình Giảm thuế thu nhập trong các khu xúc tiến đầu tư;

+ Chương trình Giảm thêm 25% chi phí lắp đặt và xây dựng cơ sở vật chất;

+ Chương trình Giảm trừ kép cho các công ty trong các khu xúc tiến thương mại;

+ Chương trình Miễn thuế thu nhập - Cổ tức;

+ Chương trình Miễn VAT đối với hàng xuất khẩu;

+ Chương trình Bảo hiểm tín dụng xuất khẩu ngắn hạn, trung hạn và dài han;

+ Chương trình Mở rộng đề án “Xúc tiến tín dụng nhằm tăng hiệu

quả sản xuất mía một cách toàn diện năm 2019 – 2021”;

+ Chương trình Thanh toán khoản vay cho ngân hàng Krung Thai

để hỗ trợ nông dân trồng mía trong khâu tư liệu sản xuất;

+ Chương trình Hỗ trợ nông dân 10 tỷ baht năm 2020;

+ Chương trình Chia sẻ lợi nhuận 70:30.

- Về cáo buộc thiệt hại: Bên yêu cầu cung cấp được các thông tin hợp lý

chứng minh dấu hiệu về thiệt hại đáng kể đối với ngành sản xuất trong nước, cụ thể như sau:

+Lượng nhập khẩu từ nước bị điều tra tăng cả về tuyệt đối và tương đối.

+Có dấu hiệu về hiện tượng chênh lệch giá, ép giá và kìm giá.

+ Các chỉ số đánh giá hoạt động của ngành sản xuất trong nước cho

thấy sự suy giảm: doanh thu, lợi nhuận, bán hàng, sản lượng.

- Về mối quan hệ nhân quả: Hồ sơ của Bên yêu cầu chứng minh có tồn tại

mối quan hệ nhân quả giữa hàng hóa nhập khẩu bán phá giá, được trợ cấp và

thiệt hại đáng kể cho ngành sản xuất trong nước. 9

Do đó, Cơ quan điều tra xác định Hồ sơ của Bên yêu cầu đã đáp ứng đầy đủ

các điều kiện theo quy định pháp luật CBPG, CTC và kiến nghị Bộ trưởng Bộ

Công Thương quyết định tiến hành khởi xướng điều tra.

+ Ngày 21/9/2020, Bộ Công Thương đã ban hành Quyết định số

2466/QĐ-BCT về điều tra áp dụng biện pháp chống bán phá giá và chống trợ

cấp đối với một số sản phẩm đường mía có xuất xứ từ Vương quốc Thái Lan.

+ Ngày 9/2/2021, Bộ Công Thương ban hành Quyết định

477/QĐ-BTC về việc áp dụng thuế chống bán phá giá và chống trợ cấp tạm

thời đối với một số sản phẩm đường mía có xuất xứ từ Vương quốc Thái Lan.

+ Đến ngày 12/5/2021, Cục Phòng vệ thương mại – Bộ Công Thương

(Cơ quan điều tra) đã tổ chức buổi tham vấn công khai (dưới hình thức trực

tuyến) liên quan đến vụ việc điều tra chống bán phá giá đối với một số sản

phẩm đường mía có xuất xứ từ Vương quốc Thái Lan.

Buổi tham vấn đã diễn ra với sự tham dự của hơn 80 đại biểu đại diện

cho các nhóm bên liên quan đến vụ việc, cụ thể gồm: đại diện phía Thái Lan

(Chính phủ Thái Lan và các doanh nghiệp sản xuất, xuất khẩu của Thái Lan);

đại diện các Bộ ngành có liên quan; đại diện Hiệp hội Mía đường Việt Nam;

đại diện các doanh nghiệp sản xuất trong nước; đại diện các doanh nghiệp

nhập khẩu và các doanh nghiệp sử dụng sản phẩm thuộc đối tượng điều tra;

đại diện Phòng Thương mại và Công nghiệp Việt Nam (VCCI). Tại buổi

tham vấn, Cơ quan điều tra đã lắng nghe ý kiến của đại diện tất cả các nhóm

bên liên quan về vụ việc. Tất cả các ý kiến, quan điểm của các bên liên quan

sẽ được Cơ quan điều tra tổng hợp, xem xét và đánh giá kỹ lưỡng trong kết

luận điều tra cuối cùng của vụ việc và đảm bảo việc điều tra được thực hiện

một cách công bằng, minh bạch theo đúng quy định của pháp luật Việt Nam và WTO.

Bước 3: Kết luận điều tra cuối cùng. 10

- Kết luận điều tra cuối cùng của Cơ quan điều tra xác định rằng có tồn tại:

(i) hành vi bán phá giá, được trợ cấp của hàng hóa nhập khẩu bị điều tra;

(ii) ngành sản xuất trong nước đang chịu thiệt hại đáng kể;

(iii) có mối quan hệ nhân quả giữa việc nhập khẩu hàng hóa bán phá

giá và được trợ cấp với thiệt hại đáng kể của ngành sản xuất trong nước.

Vì vậy, Tối ngày 15/6, Bộ Công thương ban hành Quyết định

1578/QĐ-BCT, về việc áp dụng biện pháp chống bán phá giá và thuế chống trợ

cấp chính thức đối với một số sản phẩm đường mía có xuất xứ từ Vương quốc

Thái Lan. Quyết định này có hiệu lực trong 5 năm, kể từ ngày 16/6/2021. Cụ thể

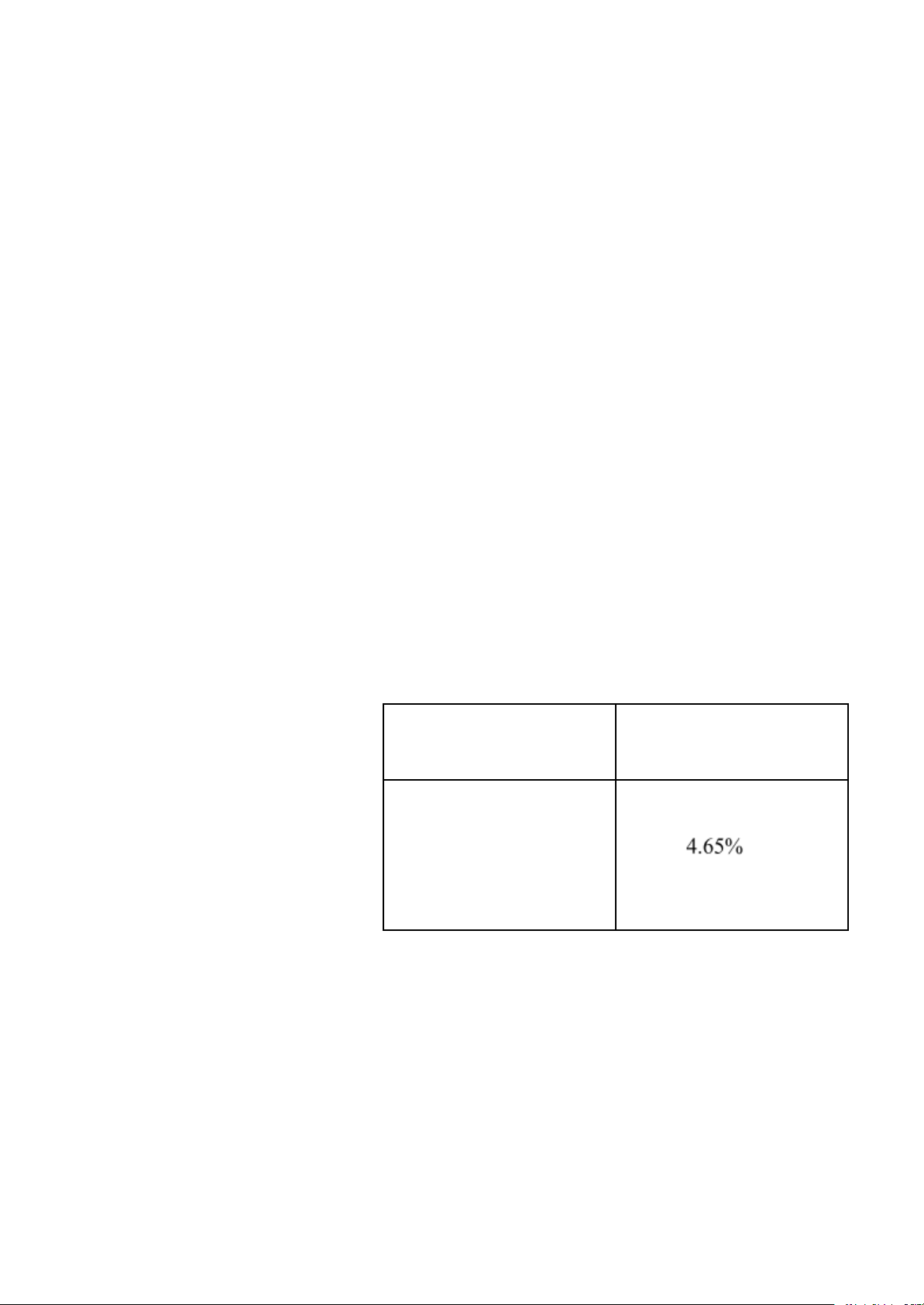

với mức thuế chống trợ cấp chính thức là 4.65%. Trong đó, thuế chống trợ cấp

là thuế nhập khẩu bổ sung, áp dụng với đường mía nhập khẩu có xuất xứ từ

Vương quốc Thái Lan, kể cả nhập khẩu theo hạn ngạch thuế quan.

Mức thuế chống trợ cấp chính thức

Tên tổ chức, cá nhân Mức thuế chống trợ

sản xuất,xuất khẩu. cấp chính thức Tổ chức cá nhân sản xuất, xuất khẩu hàng hóa có xuất xứ từ Vương quốc Thái Lan 11 KẾT LUẬN

Qua tìm hiểu về biện pháp phòng vệ thương mại chống trợ cấp của Chính

phủ và phân tích vụ kiện về sản phẩm đường mía xuất xứ từ Thái Lan giữa Việt

Nam và Thái Lan trong khuôn khổ WTO có thể thấy rõ được nhiều khúc mắc về

vấn đề trợ cấp và các biện pháp đối kháng giữa các quốc gia.

Đặc biệt là trợ cấp xuất khẩu vì đây là vấn đề rất nhạy cảm khi liên quan

trực tiếp đến nền kinh tế của một quốc gia, thậm chí là một khu vực.

Mục đích của những ưu đãi, đối xử đặc biệt và khác biệt là hướng đến

một môi trường cạnh tranh lành mạnh. Như vậy, các quốc gia thành viên của

WTO hiện nay cần hiểu rõ nội dung pháp lý, vai trò và việc áp dụng pháp luật

quốc tế về trợ cấp xuất khẩu, thì các quốc gia mới có thể ngăn chặn hành vi tiêu

cực trong kinh doanh hàng xuất, hạn chế những rủi ro và thiệt hại liên quan. 12 DANH MỤC THAM KHẢO

1. Phòng vệ thương mại và công nghiệp Việt Nam, “Trợ cấp và Thuế chống trợ cấp”.

https://trungtamwto.vn/upload/files/wto/4-cac-hiep-dinh-co-ban/1-4_trocap .pdf

2. Tô Thị Hòa (2022), “Pháp luật Quốc tế về chống trợ cấp trong thương mại

quốc tế”, Luật Minh Khuê.

https://luatminhkhue.vn/phap-luat-quoc-te-ve-chong-tro-cap-trong-thuong-

mai-quoc-te.aspx#:~:text=Ch%E1%BB%91ng%20tr%E1%BB%A3%20c

%E1%BA%A5p%20l%C3%A0%20bi%E1%BB%87n,ng%C3%A0nh%20

s%E1%BA%A3n%20xu%E1%BA%A5t%20trong%20n%C6%B0%E1%B B%9Bc

3. Báo Điện tử Chính phủ, “Chính thức áp dụng biện pháp chống bán phá

giá với đường mía Thái Lan”

https://baochinhphu.vn/chinh-thuc-ap-dung-bien-phap-chong-ban-pha-gia-

voi-duong-mia-thai-lan-102294295.htm

4. Báo Kinh tế và Đô thị, “Chính thức áo thuế chống bán phá giá đường

nhập từ Thái Lan”

https://kinhtedothi.vn/chinh-thuc-apthue-chong-ban-pha-gia-duong-nhap-t

u-thai-lan.html?fbclid=IwAR3JwL5OJRLap-CLeQU6KvC6kPv6ZLp9rBx 9FEKS7WJbuz7r284PjCtb0-g

5. Báo điện tử Đài Tiếng nói Việt Nam, “Khởi xướng điều tra đường mía có

xuất xứ từ Thái Lan vào Việt Nam”

https://kinhtedothi.vn/chinh-thuc-apthue-chong-ban-pha-gia-duong-nhap-t

u-thai-lan.html?fbclid=IwAR3JwL5OJRLap-CLeQU6KvC6kPv6ZLp9rBx 9FEKS7WJbuz7r284PjCtb0-g

6. Trung tâm WTO và hội nhập, “Đường mía – Việt Nam điều tra chống bán

phá giá và chống trợ cấp (AD13-AS) 13

https://chongbanphagia.vn/duong-mia--viet-nam-dieu-tra-chong-ban-pha-g

ia-va-chong-tro-cap-ad13-as01-n21531.html 14