Bối cảnh của cuộc khủng hoảng tài chính 2008 | Trường Đại học Kinh Tế - Luật

Năm 2000, nền kinh tế mỹ đã chịu ảnh hưởng nặng nề từ bong bóng dot-cot vỡ Để cứu lấy nền kt của mình, chính phủ mỹ đã áp dụng chính sách tiền tệ bằng cách giảm lãi suất. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Lý thuyết tài chính tiền tệ 78 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45688262

Bối cảnh của cuộc tài chính 2008

*Năm 2000, nền kinh tế mỹ đã chịu ảnh hưởng nặng nề từ bong

bóng dot-cot vỡ. để cứu lấy nền kt của mình, cp mỹ đã áp dụng

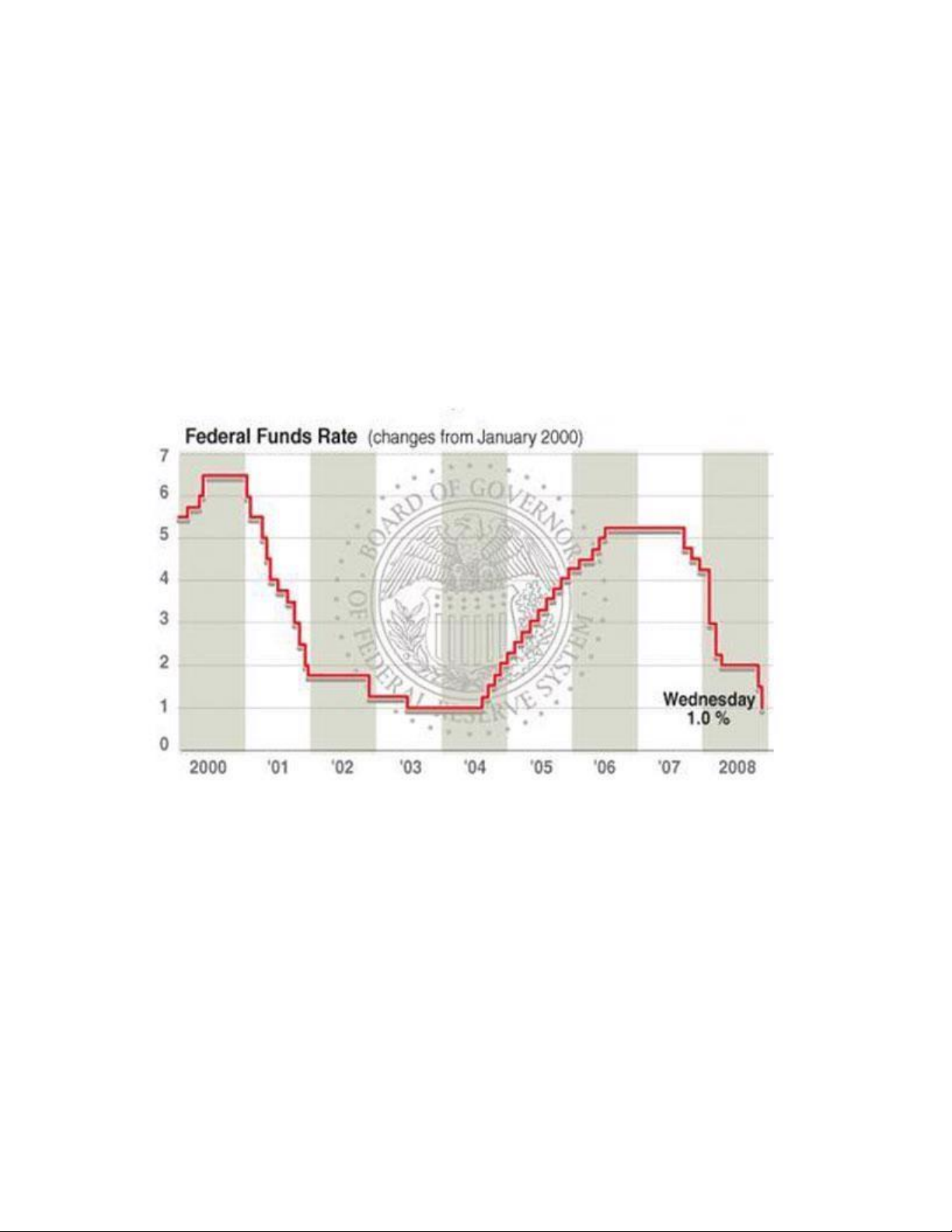

chính sách tiền tệ bằng cách giảm lãi suất: -Năm 2001, mức lãi suất là 6,5%

-cuối năm 2003 mức lãi suất chỉ còn 1%

=> mức lãi suất thấp dẫn đến rất nhiều người vay để đi mua nhà,

các khoản vay này là mortgage. Mortgage là một hình thức đi

vay mà người đi vay để lại tài sản gì đó để thế chấp cho chinh

khoản vay của mình. Và trong tình huống này người dân mỹ ra

ngân hàng vay tiền để mua nhà và họ dùng chính ngôi nhà này

là thế chấp cho khoản vay của mình. mỗi tháng họ phải trả 1

khoản tiền định kỳ cho người cho vay, nếu họ không đủ khả

năng để chi trả thì ngân hàng sẽ có quyền siết nợ ngôi nhà đó lOMoAR cPSD| 45688262

*với tác động của bong bống dot-cot thì thị trường chính khoán

mỹ bị thiệt hại rất nặng nề

- lãi suất ngân hàng thấp=> các nhà đầu tư gửi tiền vào ngân hàng không lời

-thị trường chứng khoản thì giảm

=> các nhà đầu tư nhận thấy khoản vay mortgage rất giống với

trái phiếu=> tổ chức imvestment banks đứng ra gom rất nhiều

các khoản vay mortgage tạo thành các gói đầu tư=> được bán

cho những nhà đầu tư (mbs)

-mbs trở nên hút khách vì nó được các tổ chức đánh giá tín

dụng chấm điểm rất cao => nhu cầu mbs tăng nhanh=> buộc

ngân hàng tăng thêm nhiều mbs hơn nữa

-số lượng người có nhu cầu vay và có khả năng chi trả nợ thì

không nhiều=> ngân hàng đã cho vay dưới chuẩn( ngân hàng

chấp nhận cho những người nghèo, những người không có khả

năng trả nợ vay=> tăng rủi ro vỡ nợ)

-vì cho vay dưới chuẩn => rất nhiều người không đủ khả năng

chi trả nợ đã vay để mua nhà=> bùng nổ về nhà đất vào năm

2007 và giá nhà đất tăng lên chóng mặt

-sau 1 khoảng tg thì những người vay dưới chuẩn k có khả năng

chi trả nợ cho ngân hàng=> bị ngân hàng siết nợ nhà.

-số lượng cho vay dưới chuẩn quá nhiều dẫn đến có quá nhiều

nhà siết nợ tăng=> nguồn cung nhà trên thị trường tăng=> giá bđs giảm lOMoAR cPSD| 45688262

Hệ quả của việc giá nhà sụt giảm, giá trị nhà trên thị trường cũng giảm theo.

Bong bóng nhà đất đã vỡ và những gì xảy ra tiếp theo có thể

được mô tả như một hiệu ứng domino.

Lo sợ về xu hướng giảm giá, chủ sở hữu nhà, ngân hàng và các

nhà đầu tư khác muốn thoát khỏi tài sản của họ trước khi mất

nhiều tiền hơn nữa. Trong thị trường thế chấp dưới chuẩn “Tỷ

lệ tịch thu nhà tăng 43% trong hai quý cuối năm 2006 và tăng

đáng kinh ngạc 75% trong năm 2007 so với năm 2006

Xu hướng giảm trong thị trường nhà ở của Hoa Kỳ bây giờ

là không thể ngăn cản. Ngay cả những người cho vay

chính cũng gặp rắc rối khi giá trị nhà ở giảm đều đặn. Tại

thời điểm này, tiếp tục trả tiền thế chấp đã hơn đắt hơn cả

bán nhà. Đột nhiên như sự rủi ro của những khoản thế chấp

dưới chuẩn này trở nên rõ ràng, các tác nhân đầu tiên trong

lĩnh vực tài chính lo ngại về giá dưới chuẩn phát triển thế chấp.

Tài liệu liên quan:

-

Chương 1 Những Vấn Đề Cơ Bản Về Tài Chính Tiền Tệ môn Lý thuyết Tài chính Tiền tệ | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

15 8 -

Chương 7 Ngân hàng thương mại môn Lý thuyết tài chính tiền tệ | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

16 8 -

Tiểu luận lý thuyết tài chính tiền tệ | Trường Đại học Kinh tế – Luật

551 276 -

Tài liệu lý thuyết tài chính tiền tệ | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

293 147 -

Bộ đề thi lý thuyết tài chính tiền tệ | Trường Đại học Kinh tế – Luật

478 239