Buổi 2 Tài chính doanh nghiệp du lịch môn Business and Technology | Trường Đại học Kinh doanh và Công nghệ Hà Nội

Khái niệm: Là biểu hiện bằng tiền của toàn bộ vật tư tiêu dùng haomòn tài sản cố định chi phí nhân công và các khoản chi tiêu bằng tiền khác mà DN bỏ ra để sx kinh doanh tỏng một thời kì nhất định

2.1.1.2. Chi phí hđ khác:Là những chi phí phát sinh trong một thời kì nhất định do các sự việc xảy ra không thường xuyên hoặc do các nghiệp vụ riêng biệt của doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Business and Technology (HUBT) 20 tài liệu

Trường: Trường Đại học Kinh Doanh và Công Nghệ Hà Nội 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

BUỔI 2 – TÀI CHÍNH DOANH NGHIỆP DU LỊCH

- Chi phí của doanh nghiệp: Là các phí tổn bằng tiền liên quan đến hđ kinh

doanh doanh và hđ khác của DN trong 1 thời kì nhất định (thường là 1 năm)

2.1.1.1 . Chi phí hoạt động kinh doanh :

- Khái niệm: Là biểu hiện bằng tiền của toàn bộ vật tư tiêu dùng hao mòn tài

sản cố định chi phí nhân công và các khoản chi tiêu bằng tiền khác mà DN

bỏ ra để sx kinh doanh tỏng một thời kì nhất định

2.1.1.2 . Chi phí hđ khác :

- Là những chi phí phát sinh trong một thời kì nhất định do các sự việc xảy ra

không thường xuyên hoặc do các nghiệp vụ riêng biệt của doanh nghiệp

2.1.2 . Phân loại chi phí hoạt động kinh doanh

2.1.2.1. Theo nội dung kinh tế: Là cách phân loại mà DN không quan tâm chi

phí phát sinh ở khâu nào, mà sẽ nhóm các chi phí có tên giống nhau làm một.

Gọi là 1 yếu tố chi phí bao gồm: - Chi phí vật tư:

- Chi phí khấu hao tài sản cố định (TSCĐ ):

- Chi phí nhân công: là tiền công và tiền lương của những người trực tiếp và

gián tiếp tạo ra sản phẩm.

- Các khoản trích theo lương:

- Chi phí dịch vụ mua ngoài :

- Chi phí mua bằng tiền :

2.1.2.2. Phân loại chi phí HĐKD theo công dụng kinh tế và địa điểm phát sinh:

Theo cách phân loại này, chi phí phát sinh ở khâu nào , công dụng ra sao thì

được tập hợp lại thành 1 khoản mục chi phí bao gồm:

- Chi phí vật tư trực tiếp

- Chi phí nhân công trực tiếp lOMoAR cPSD| 47270246

- Chi phí sản xuất chung: Là những chi phí phát sinh trong phạm vi phân xưởng sản xuất - Chi phí bán hàng :

- Chi phí quản lí doanh nghiệp :

VD: Hãy phân loại chi phí theo nội dung kinh tế, theo công dụng kinh tế và

địa điểm phát sinh biết:

- Năm n DN xuất xăng dầu dùng cho: + Sx sản phẩm: 20tr.

+ Các phân xưởng sx: 15tr.

+ Cho bộ phận bán hàng: 10tr + Cho oto giám đốc: 5tr

a. Theo nội dung kinh tế: (Do xăng dầu là nhiên liệu thuộc vật tư)

+ Sx sản phẩm: 20tr. – Chi phí vật tư

+ Các phân xưởng sx: 15tr. - Chi phí vật tư

+ Cho bộ phận bán hàng: 10tr – Chi phí vật tư

+ Cho oto giám đốc: 5tr – Chi phí vật tư

b. Theo công dụng kinh tế và địa điểm phát sinh: +

Sx sản phẩm: 20tr. – Chi phí vật tư trực tiếp

+ Các phân xưởng sx: 15tr. – Chi phí sản xuất chung

+ Cho bộ phận bán hàng: 10tr – Chi phí bán hàng

+ Cho oto giám đốc: 5tr – Chi phí quản lí doanh nghiệp

2.1.2.3 . Phân loại theo MQH giữa chi phí và quy mô kinh doanh lOMoAR cPSD| 47270246 -

Dựa vào mqh giữa chi phí và quy mô kinh doanh (doanh thu/sản lượng

sp) người ta chia chi phí thành 2 loại: -

Chi phí biến đổi: Biến động trực tiếp theo chiều tăng hoặc giảm của quy

mô KD (Nguyên vật liệu trực tiếp, nhân công trực tiếp…) -

Chi phí cố định: Ít biến động hoặc không thay đổi một cách trực tiếp theo

chiều tăng hoặc giảm của khối lượng KD.

2.1.3.2. Chi phí kinh doanh của DN Thương mại và lập kế hoạch chi phí lưu thông hàng hóa.

a. Chi phí kinh doanh của DN Thương mại

- DNTM hoạt động trong lĩnh vực lưu thông, là cầu nối giữa sản xuất và tiêu

dùng. Chi phí kinh doanh của DNTM gồm 2 bộ phận:

+ Gía vốn hàng bán: Là giá mua vào của hàng hóa dịch vụ bán ra.

+ Chi phí lưu thông hàng hóa:

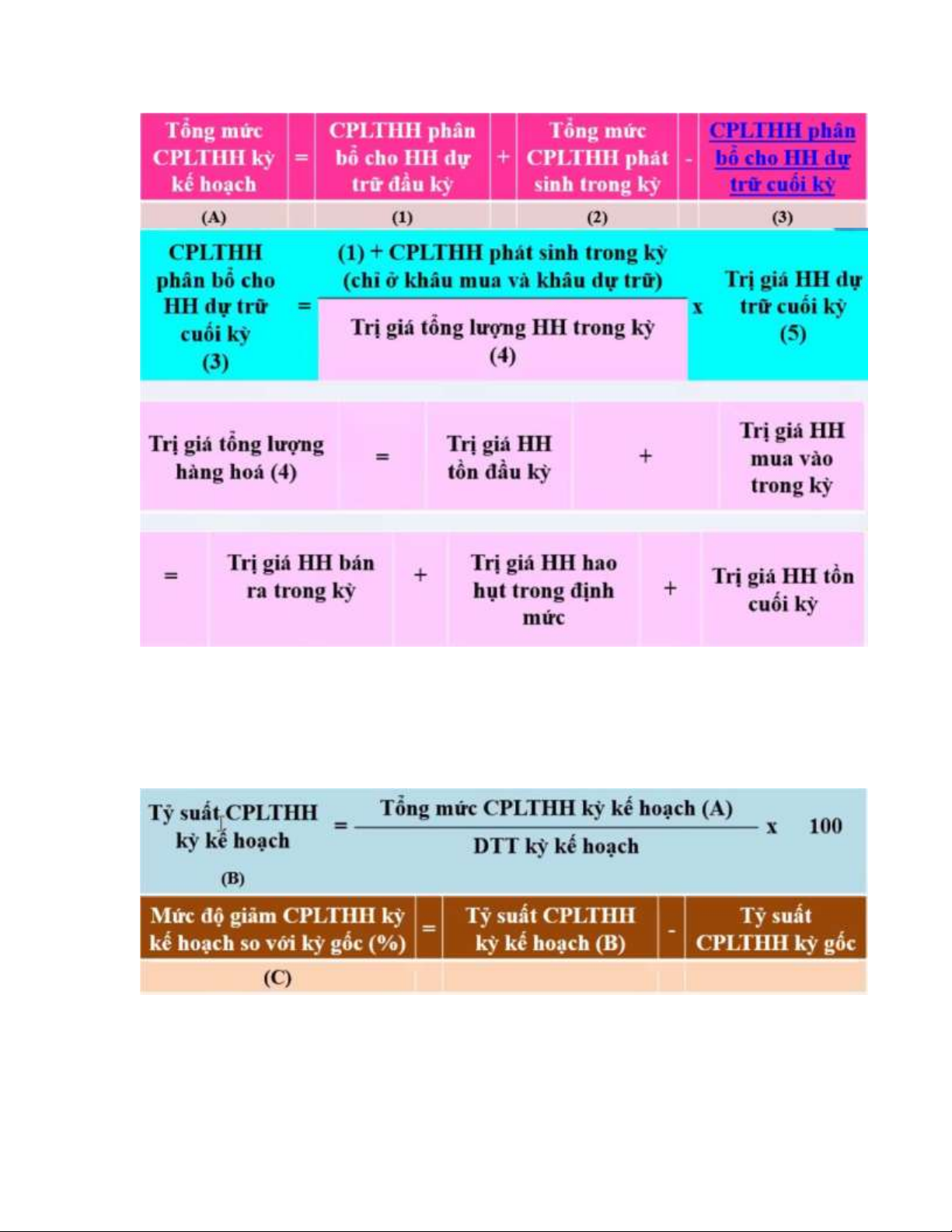

b. Lập kế hoạch chi phí lưu thông hàng hóa lOMoAR cPSD| 47270246

( tổng mức chi phí lưu thông hàng hóa kế hoạch = đầu + phát sinh – cuối )

Để xác định các nhân tố trong CT cân đối lưu chuyển nêu trên cần lưu ý: -

Cả 2 vế phải lấy cùng 1 loại giá. (Hoặc giá mua vào hoặc giá bán

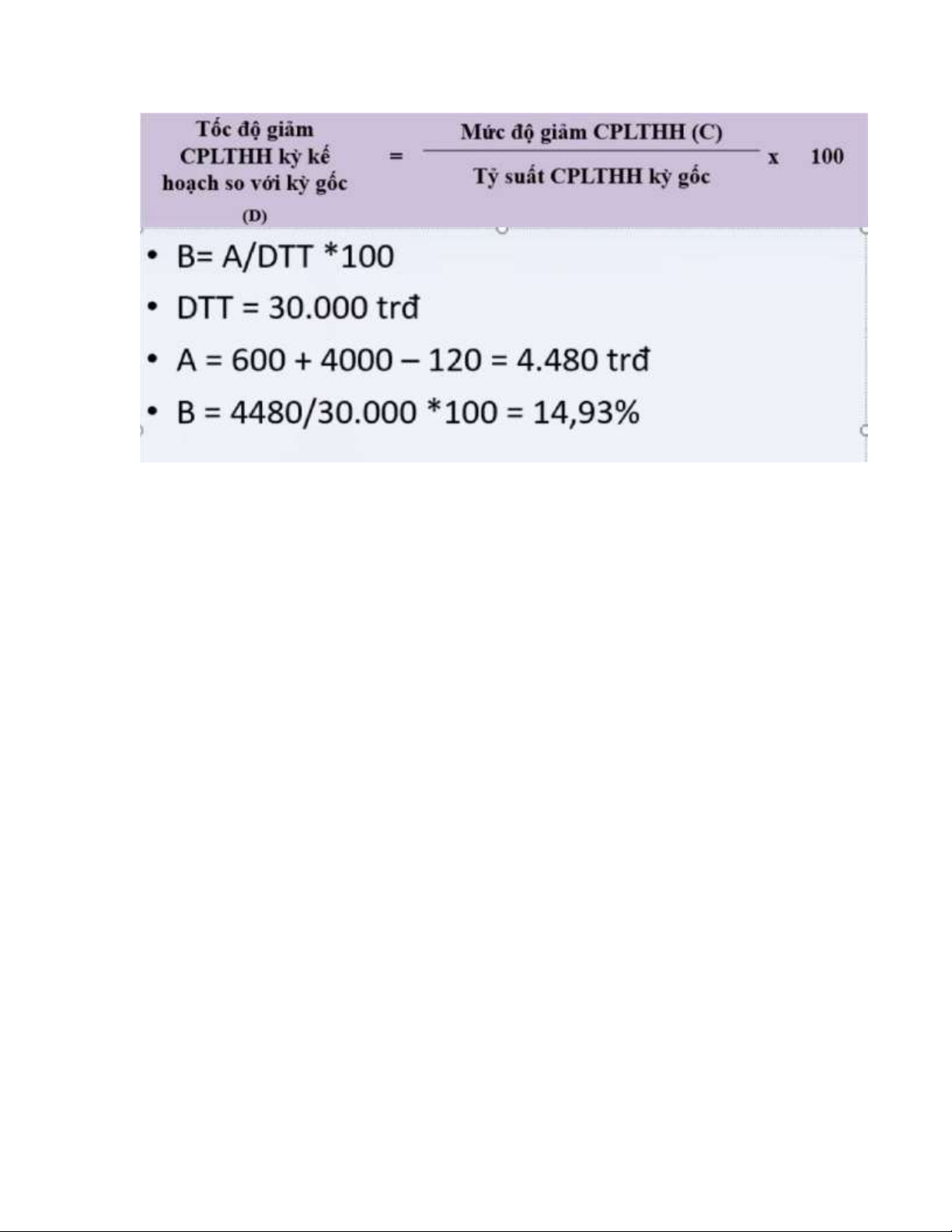

ra) - Phải tuân thủ nguyên tắc hạch toán hàng tồn kho. DTT: Doanh thu thuần lOMoAR cPSD| 47270246 VD:

Để có được 30.000 tr doanh thu thuần thì doanh nghiệp cần bỏ ra 14,93

Tài liệu liên quan:

-

BÀI TẬP Logic HỌC ĐẠI CƯƠNG - Phân Tích Khái Niệm và Phán Đoán

3 2 -

Hoạch định chiến lược kinh doanh số môn Business and Technology | Trường Đại học Kinh doanh và Công nghệ Hà Nội

226 113 -

Sự phát triển của khoa học quản lý qua các thời đại môn Business and Technology | Trường Đại học Kinh doanh và Công nghệ Hà Nội

239 120 -

Đề tài: Điều tra nhu cầu đầu tư Bất động sản của khách hàng trong khu vực nội thành Hà Nội môn Business and Technology | Trường Đại học Kinh doanh và Công nghệ Hà Nội

166 83 -

Bài tiểu luận: du lịch - ảnh hưởng của nó tới môi trường môn Business and Technology | Trường Đại học Kinh doanh và Công nghệ Hà Nội

466 233