BWE báo cáo phân tích - Tài chính ngân hàng | Trường Đại học Khánh Hòa

BWE báo cáo phân tích - Tài chính ngân hàng | Trường Đại học Khánh Hòa được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính ngân hàng (21D) 44 tài liệu

Trường: Trường Đại học Khánh Hòa 416 tài liệu

Tác giả:

Preview text:

Báo cáo phân tích c phi á u ¿ BWE

Công thă toàn dián

Thí sinh: Phan Hoàng Duy

MĀC LĀC

PHÀN MàT: CHI¾N L¯þC ĐÀU T¯ VÀ DANH MĀC THĀC T¾..................................... 1 I.

Đôi nét vß bßi c¿nh thß tr±ßng hißn nay ...................................................................................1 II.

Tßng quan vß chi¿n l±ÿc đ¿u t± ..............................................................................................2 III.

Phân tích c¡ b¿n .................................................................................................................2 IV.

Phân tích kỹ thuật ...............................................................................................................3 V.

Danh mÿc thực t¿ đã gi¿i ngân: ...............................................................................................3

PHÀN HAI: BÁO CÁO PHÂN TÍCH Cà PHI¾U ................................................................... 4

CÔNG THĂ TOÀN DIàN= ........................................................................................... 4 I.

Tßng quan doanh nghißp .........................................................................................................4 II.

Luận đißm đ¿u t± ...................................................................................................................6 1)

Ti¿p tÿc c¿i thißn biên lÿi nhuận bằng cách tăng giá và tßi ±u chi phí ....................................6 2)

Tßnh Bình D±¡ng phÿc hßi kinh t¿ hậu thßi kỳ COVID-19, kéo theo nhu c¿u n±ßc gia tăng. ...8 3)

Biwase có k¿ ho¿ch mß rßng thß ph¿n ra các tßnh lân cận ................................................... 11 III.

Phân tích tài chính ............................................................................................................. 12 IV.

Đßnh giá ............................................................................................................................ 13 V.

Rÿi ro: .................................................................................................................................. 13 1)

Rÿi ro th¿t thoát n±ßc....................................................................................................... 14 2)

Rÿi ro chính sách ............................................................................................................... 14 3)

Rÿi ro nguyên vật lißu ........................................................................................................ 14 4)

Ma trận rÿi ro cÿa Biwase: ................................................................................................. 15

PHĀ LĀC ..................................................................................................................................... 16 I)

Tßng quan vß ngành n±ßc năm 2021 và trißn vßng ngành 2022 .............................................. 16 1)

Gißi thißu chung ................................................................................................................ 16 2)

Thực tr¿ng năm 2021 ........................................................................................................ 16 3)

Trißn vßng năm 2022: ........................................................................................................ 16 II)

Dự báo báo cáo tài chính ....................................................................................................... 17 1)

Dự báo b¿ng Cân đßi k¿ toán: ............................................................................................ 17 2)

Dự báo k¿t qu¿ ho¿t đßng kinh doanh: .............................................................................. 17 III)

Mô hình đßnh giá ............................................................................................................... 18 1)

Đßnh giá bằng ph±¡ng pháp FCFF....................................................................................... 18 2)

Đßnh giá bằng ph±¡ng pháp EV/EBITDA ............................................................................. 20

PHAN HOÀNG DUY – ANALYSIST REPORT

PHÀN MàT: CHI¾N L¯þC ĐÀU T¯ VÀ DANH MĀC THĀC T¾ I.

Đôi nét về bối cảnh thị tr°ờng hián nay

(Đồ thị VN-Index từ đầu năm 2022 đến nay. Nguồn: Fireant)

Từ đầu năm 2022 đến nay, có thể nói rằng thị tr°ờng đã không còn là cuộc ch¡i của số

đông nhà đầu t°. Trong giai đoạn 4 tháng đầu năm, VN-Index di chuyển sideway với dao

động trong ng°ỡng 1440-1540 điểm. Trong giai đoạn này, thị tr°ờng chứng khoán nói

riêng liên tiếp xuất hiện những thông tin tiêu cực. Trên thế giới là chiến tranh giữa Nga-

Ukraine tạo nên cuộc khủng hoảng năng l°ợng, cũng nh° Mỹ có mức lạm phát kỷ lục

khiến FED phải nâng lãi suất c¡ bản lên tổng là 0,75 điểm phần trăm sau 2 lần. Đối với

Việt Nam, hàng loạt các thông tin về sai phạm về thị tr°ờng tài chính nh° chủ tịch FLC,

Tân Hoàng Minh bị khởi tố, loạt lãnh đạo bị kỷ luật,…Song song với đó là việc P/E thị

tr°ờng không còn rẻ (P/E thị tr°ờng giai đoạn này khoảng 14-15) đã khiến cho thị tr°ờng

mất 24% giá trị chỉ trong khoảng 1 tháng r°ỡi (từ 1528 điểm r¡i xuống 1160 điểm).

Trong 1 tháng tiếp theo, VN-Index có dấu hiệu hồi phục do đã chạm mốc 1200 là hỗ trợ

cứng. Tuy nhiên vào cuối phiên ngày 10/6 một lần nữa VN-Index lại tạo mức giảm sâu,

tiếp tục downtrend đã đ°ợc hình thành từ h¡n 2 tháng tr°ớc đó. Và tính tới ngày 17/6 –

ngày giao dịch cuối cùng của tôi thì thị tr°ờng có xu h°ớng l°ỡng lự sau cú giảm sốc vài

ngày tr°ớc đó tr°ớc khi tiếp tục giảm và chính thức thủng mốc hỗ trợ 1200 sau khi đóng

cửa phiên ngày 20/6. Có thể nói, trong ngắn hạn thị tr°ờng sẽ tiếp tục có xu h°ớng tiêu

cực do đã thủng hỗ trợ tâm lý. 1

PHAN HOÀNG DUY – ANALYSIST REPORT II.

Táng quan về chi¿n l°ÿc đÁu t°

Trong bối cảnh thị tr°ờng diễn biến khó l°ờng, cộng với việc chỉ có tổng cộng 15 phiên

giao dịch, tôi chọn cho mình những cổ phiếu đ°ợc h°ởng lợi trong ngắn hạn và có những

điểm mua tốt về chỉ báo kỹ thuật. Khi cổ phiếu có một mức sinh lời nhất định tôi sẽ thực

hiện chốt lời sớm để bảo vệ thành quả trong thời điểm thị tr°ờng diễn biến phức tạp và vì

là sinh viên nên tôi không thể theo dõi bảng điện suốt toàn bộ phiên giao dịch. Chiến l°ợc

đầu t° của tôi là phối hợp cả phân tích c¡ bản và phân tích kỹ thuật trong ngắn hạn.

III. Phân tích c¡ bản

Về phân tích c¡ bản, do chiến l°ợc của tôi là phân tích c¡ bản ngắn hạn vì vậy nên tôi có

xu h°ớng chọn các cổ phiếu đầu ngành của các nhóm ngành có t°¡ng lai gần đ°ợc h°ởng

lợi hoặc cổ phiếu của ngành phòng thủ. Và tôi chọn ra 3 ngành là ngành tiện ích cấp

n°ớc, bất động sản khu công nghiệp và phân bón.

• Ngành tiện ích cấp n°ớc: Ngành n°ớc là ngành phòng thủ, với nhu cầu không bị

giảm sút quá nhiều khi nền kinh tế b°ớc vào tình trạng lạm phát hoặc suy thoái, vì

vậy đây là ngành có hệ số Beta thấp cũng nh° phù hợp trong xu h°ớng thị tr°ờng

giảm. Và tôi chọn công ty có quy mô lớn nhất và hoạt động hiệu quả nhất ngành là

CTCP N°ớc – Môi tr°ờng Bình D°¡ng (HOSE: BWE)

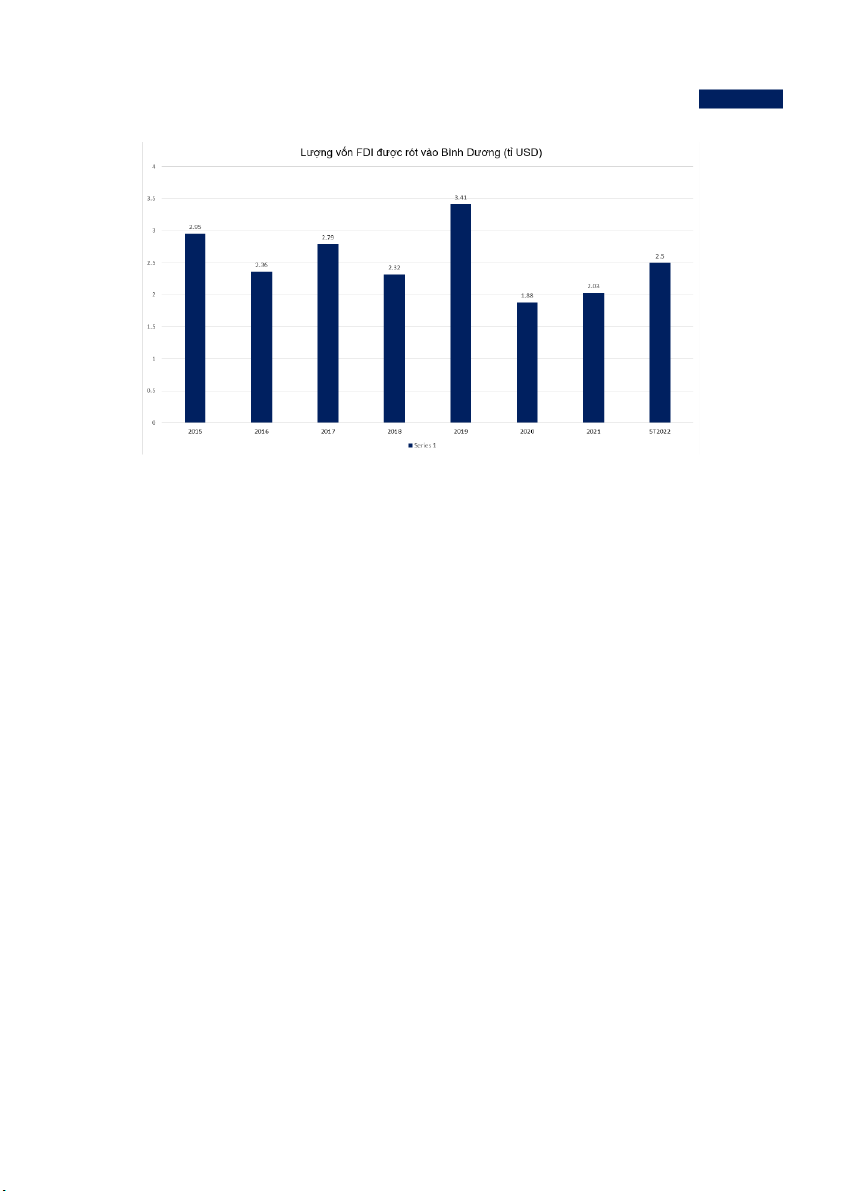

• Ngành bất động sản khu công nghiệp: Là một trong những ngành đ°ợc h°ởng lợi

đầu tiên sau khi đại dịch COVID-19 đ°ợc kiểm soát. Cụ thể, chỉ tính trên 5 tháng

đầu năm 2022 Việt Nam đã thu hút 11,7 tỉ đô la Mỹ vốn FDI, bằng 83,7% so với

cả năm 2021. Điều này là do các nhà đầu t° n°ớc ngoài có xu h°ớng giảm bớt sự

phụ thuộc vào Trung Quốc khi giá lao động Trung Quốc đã bắt đầu tăng lên và

chính phủ sử dụng chính sách Zero-COVID để phòng dịch, khiến cho nhiều hoạt

động kinh tế bị đình trệ. Và Long An nằm trong top 5 khu vực thu hút FDI nhiều

nhất trong quý 1/2022, vì vậy tôi đã chọn công ty hoạt động trong ngành ở tỉnh

Long An – CTCP Long Hậu (HOSE: LHG)

• Ngành phân bón: Chiến tranh giữa Nga-Ukraine cùng những lệnh trừng phạt mà

Châu Âu dành cho Nga đã khiến cho nguồn cung của nhiều mặt hàng b°ớc vào

tình trạng khan hiếm, trong đó điển hình nhất là dầu khí. Việc khí tự nhiên tăng giá

đã khiến cho Amoniac – sản phẩm có nguyên liệu đầu vào là khí tự nhiên cũung

tăng giá theo, dẫn tới sản phẩm đầu ra của Amoniac là phân bón Ure cũng tăng

giá. Mặt khác việc Nga trực tiếp siết chặt xuất khẩu phân bón cũng làm nguồn

cung phân bón càng khan hiếm h¡n và trong ngắn hạn phân bón đã tăng giá rất

cao. Tr°ớc tình hình đó tôi nhận thấy rằng Tổng Công ty Phân bón và Hóa chất

Dầu khí (HOSE: DPM) là một trong những doanh nghiệp đ°ợc h°ởng lợi nhất từ 2

PHAN HOÀNG DUY – ANALYSIST REPORT

sự kiện này, do công ty có sản phẩm chính là phân đạm Ure đồng thời công ty

cũng tự chủ trong quá trình sản xuất Amoniac, ngoài ra công ty là công ty con của

Tập đoàn Dầu Khí Việt Nam nên nguồn cung khí đốt không phải vấn đề quá lớn

với công ty này. Vì vậy, tôi quyết định đ°a DPM vào danh mục đầu t° của mình.

IV. Phân tích kỹ thuật

Do thị tr°ờng đang diễn biến khá khó l°ờng cùng với việc chỉ có 15 phiên giao dịch, tôi

đã sử dụng các ph°¡ng pháp phân tích kỹ thuật nh° đ°ờng hỗ trợ và kháng cự, lý thuyết

về chu kỳ cổ phiếu và một số chỉ báo nh° MA20, MA50 và Bollinger Bands.

• Hỗ trợ và kháng cự: Tôi xem xét hỗ trợ của VN-Index (1200 điểm) và đ°ờng hỗ

trợ của giá cổ phiếu để xem xét điểm vào. Thực tế, sau khi tạm lỗ khi mua LHG

giá 36.4, tôi đã quan sát đồ thị của LHG và thấy rằng tại vùng giá 35 có đ°ờng hỗ

trợ khá chắc, vì vậy tôi đã quyết định mua thêm ở vùng giá này và nhanh chóng có

lời chỉ sau 2 phiên. Với DPM là hỗ trợ yếu h¡n khi tôi quan sát trong phiên ngày

06/06 giá nhanh chóng phục hồi lại ở vùng 63 mỗi khi r¡i xuống d°ới vùng giá

này, vì vậy tôi đã quyết định thực hiện vị thế mua ở vùng giá đó

• Lý thuyết về chu kỳ cổ phiếu: Theo phân tích kỹ thuật, một chu kỳ cổ phiếu gồm 4

giai đoạn là tích luỹ, tăng tr°ởng, phân phối và suy thoái. Thực tế ở thị tr°ờng Việt

Nam, trong ngắn hạn giai đoạn phân phối th°ờng xuất hiện khi cổ phiếu đạt mức

giá trần, vì vậy với kinh nghiệm của tôi cùng với chiến l°ợc đầu t° chốt lời sớm,

tôi đã thực hiện vị thế bán với các cổ phiếu tăng trần ngay khi có thể.

• MA20, MA50: Tôi sử dụng 2 đ°ờng chỉ báo này để củng cố vị thế mua đối với

những cổ phiếu đang có xu h°ớng tăng trong ngắn hạn. Thực tế, tôi đã mua cổ

phiếu DPM trong phiên mà phiên tr°ớc đó đ°ờng giá cắt lên đ°ờng MA50.

• Bollinger Bands: Dải trên của Bollinger Bands có thể coi là một tín hiệu bán trong

ngắn hạn, vì vậy tôi đã thực hiện vị thế bán khi đ°ờng giá cắt lên dải này. Thực tế,

tôi đã bán cổ phiếu BWE sau khi BWE đạt giá trần và cùng với đó chạm vào dải trên. V.

Danh māc thāc t¿ đã giải ngân: • BWE • LHG • DPM

Và trong danh mục tôi chọn BWE để phân tích và viết báo cáo khuyến nghị MUA trong dài hạn. 3

PHAN HOÀNG DUY – ANALYSIST REPORT

PHÀN HAI: BÁO CÁO PHÂN TÍCH Cà PHI¾U

CÔNG THĂ TOÀN DIàN=

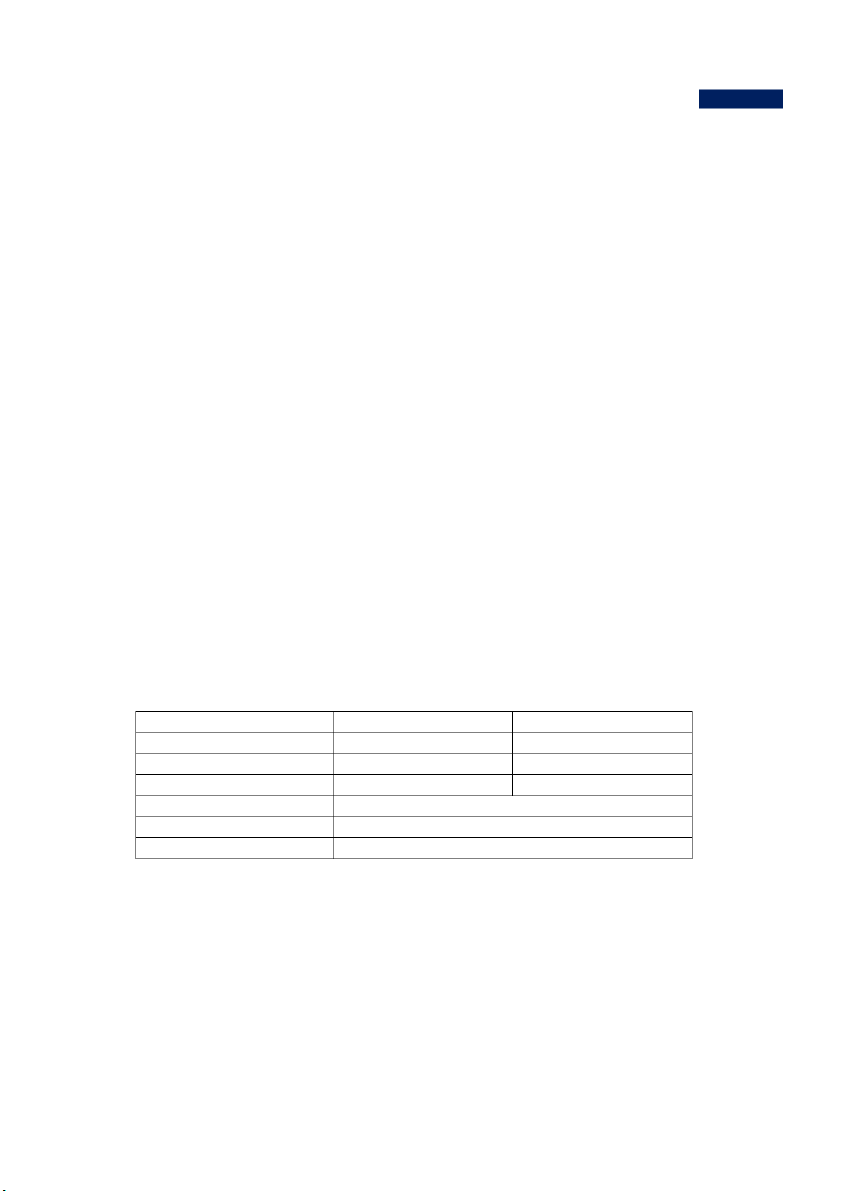

Thông tin cá phi¿u

I. Táng quan doanh nghiáp Ngành Tián ích

CTCP N°ớc - Môi tr°ờng Bình D°¡ng Ngày báo cáo 22/6/2021

(HOSE: BWE) hay còn đ°ợc gọi là

Giá hián tại 49,500 VND

Biwase có tiền thân là Trung tâm Cấp

thủy Bình D°¡ng, đ°ợc thành lập từ Giá māc tiêu 83,100 VND

tr°ớc năm 1975. Công ty hoạt động Upside 68%

chính trong lĩnh vực khai thác, xử lý và

cung cấp n°ớc sạch phục vụ sinh hoạt đô

Khuy¿n nghị MUA

thị và công nghiệp. Ngoài ra, BWE cũng

tham gia cung cấp dịch vụ thu gom,

thoát n°ớc và xử lý rác thải; tái chế phế liệu. Công ty chính thức hoạt động theo mô hình

công ty cổ phần từ năm 2016. BWE đang quản lý mạng l°ới cấp n°ớc trên địa bàn tỉnh

Bình D°¡ng. BWE đ°ợc niêm yết và giao dịch trên Sở Giao dịch Chứng khoán Thành

phố Hồ Chí Minh (HOSE) từ tháng 07/2017.

Hiện nay, Biwase có 9 chi nhánh cấp n°ớc với tổng công suất lên tới 750 nghìn m3/ngày

đêm. Ngoài ra Biwase còn có 1 chi nhánh xử lý chất thải và 4 chi nhánh xử lý n°ớc thải

với công suất xử lý lên tới gần 70 nghìn m3/ngày đêm. Biwase tự hào là công ty n°ớc có

tổng công suất lớn thứ ba tại Việt Nam cùng với tỉ lệ thất thoát n°ớc thấp nhất cả n°ớc –

đạt 5% trong năm 2021. Ngoài ra, Biwase là công ty n°ớc duy nhất có mạng l°ới cấp

n°ớc trong địa bàn tỉnh Bình D°¡ng.

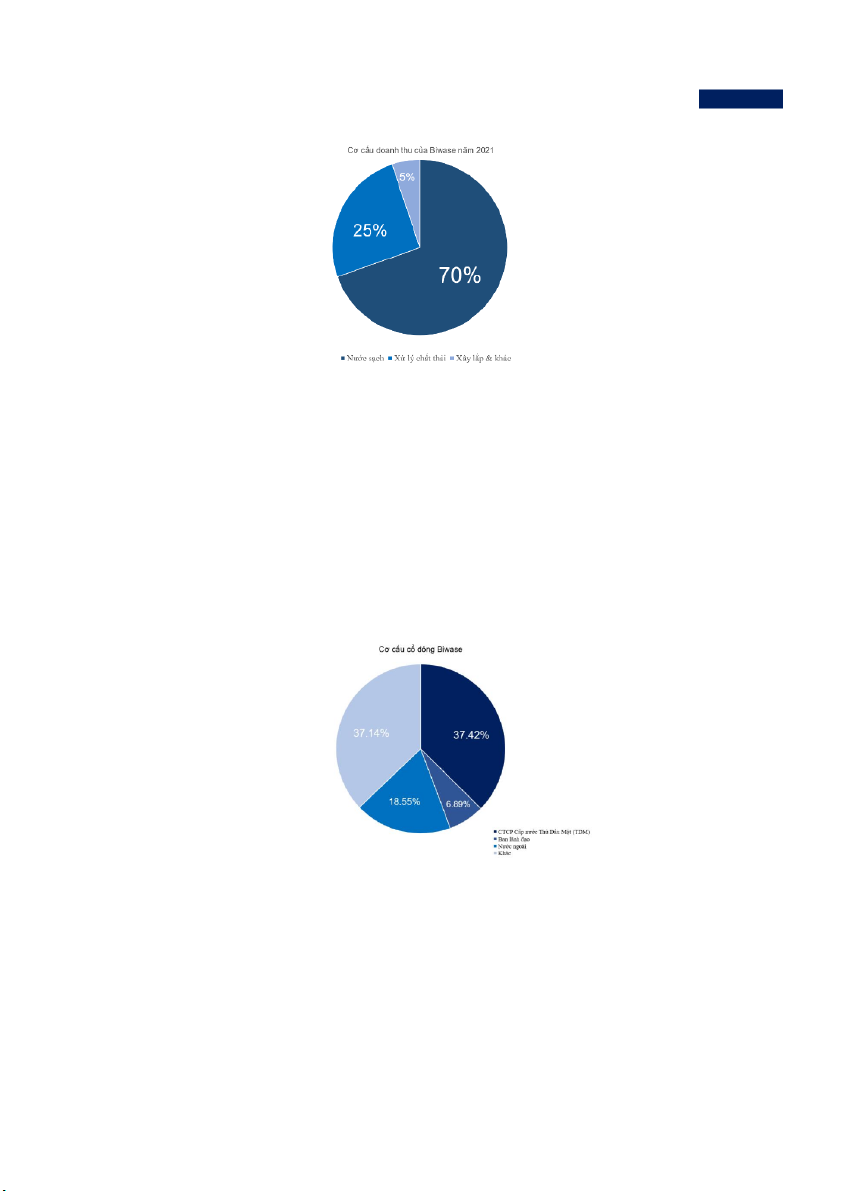

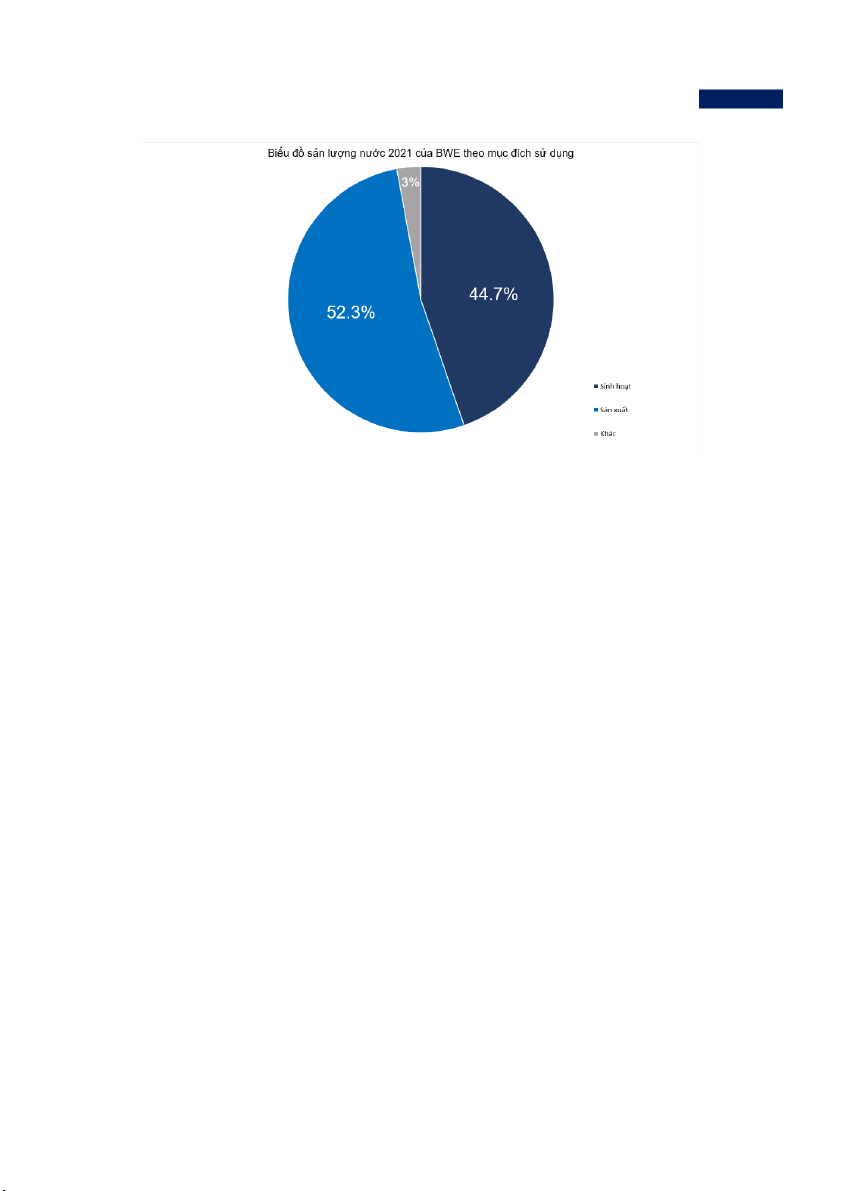

Ngành nghề kinh doanh: Ngành nghề kinh doanh chính của Biwase là sản xuất & cung

cấp n°ớc sạch, với tỉ trọng 70% doanh thu vào năm 2021. Tiếp sau đó là hoạt động cung

cấp dịch vụ thu gom và xử lý rác thải – n°ớc thải chiếm tỉ trọng 25% doanh thu năm

2021. Và 5% còn lại là hoạt động xây lắp và các hoạt động khác. 4

PHAN HOÀNG DUY – ANALYSIST REPORT

(Nguồn: Thuyết minh báo cáo tài chính Biwase)

Địa bàn kinh doanh: Biwase tập trung kinh doanh chính tại khu vực đô thị và nông thôn

tỉnh Bình D°¡ng. Công ty cũng đã bắt đầu mở rộng địa bàn sang tỉnh Bình Ph°ớc và địa

phận giáp ranh của TP.HCM.

C¡ cấu cổ đông: Biwase có c¡ cấu cổ đông đa dạng, bao gồm cả tổ chức trong n°ớc,

n°ớc ngoài và các cá nhân. Cổ đông lớn nhất của Biwase là CTCP Cấp n°ớc Thủ Dầu

Một (HOSE:TDM). Đây là công ty trực tiếp bán sỉ n°ớc sạch/n°ớc thô cho Biwase ở khu

vực Nam Thủ Dầu Một và huyện Bàu Bàng thông qua đồng hồ tổng. Đối với cổ đông

n°ớc ngoài, hiện nay tổ chức n°ớc ngoài đang nắm giữ nhiều cổ phần của Biwase nhất là

TSK Corp - là doanh nghiệp hoạt động trong lĩnh vực môi tr°ờng nh° xử lý n°ớc và chất

thải tới từ Hàn Quốc.

(Nguồn: Báo cáo th°ờng niên và các thông báo giao dịch cổ phiếu của cổ đông Biwase) 5

PHAN HOÀNG DUY – ANALYSIST REPORT II.

Luận điểm đÁu t°

1) Ti¿p tāc cải thián biên lÿi nhuận bằng cách tăng giá và tối °u chi phí

Theo quyết định số 04/2018/QĐ-UBND thì đ¡n giá n°ớc sạch của tỉnh Bình D°¡ng sẽ

đ°ợc áp dụng từ năm 2018-2022. Từ năm 2023, tỉnh Bình D°¡ng sẽ có quyết định đ°a ra

khung giá n°ớc sạch mới cho giai đoạn tiếp theo. Do trong mỗi giai đoạn tỉnh Bình

D°¡ng hoặc cố định hoặc là sẽ áp dụng chung 1 b°ớc giá tăng qua từng năm vì vậy tôi kỳ

vọng trong năm 2023 và 2024 biên lợi nhuận sẽ đ°ợc cải thiện. Ngoài ra tôi cũng kỳ

vọng mức tăng giá n°ớc sinh hoạt qua từng năm của tỉnh Bình D°¡ng sẽ luôn lớn h¡n

hoặc bằng 5%, do Biwase đã có mức thoả thuận tăng giá hàng năm với CTCP N°ớc Thủ

Dầu Một (TDM) là 5%. Biwase hoàn toàn có thể chuyển mức tăng chi phí đầu vào này

cho khách hàng nhờ chính sách của bộ tài chính và UBND các tỉnh rằng mức giá bình

quân sẽ đảm bảo bù đắp chi phí sản xuất và giữ một mức biên lợi nhuận tối thiểu.

(Nguồn: Quyết định của UBND tỉnh Bình D°¡ng và tự phân tích)

Mới đây vào tháng 5/2022, tỉnh Bình Ph°ớc cũng đã có quyết định về biểu giá n°ớc sinh

hoạt của tỉnh Bình Ph°ớc từ 2022-2026. Biwase bắt đầu có kế hoạch tấn công mạnh vào

tỉnh Bình Ph°ớc để mở rộng địa bàn kinh doanh, bắt đầu từ huyện Ch¡n Thành và huyện

Hớn Quản. Với việc có biểu giá n°ớc mới sẽ giúp cho Biwase đảm bảo tăng tr°ởng về

doanh thu khu vực Bình Ph°ớc trong những năm tiếp theo. 6

PHAN HOÀNG DUY – ANALYSIST REPORT

(Nguồn: Quyết định của UBND tỉnh Bình Ph°ớc)

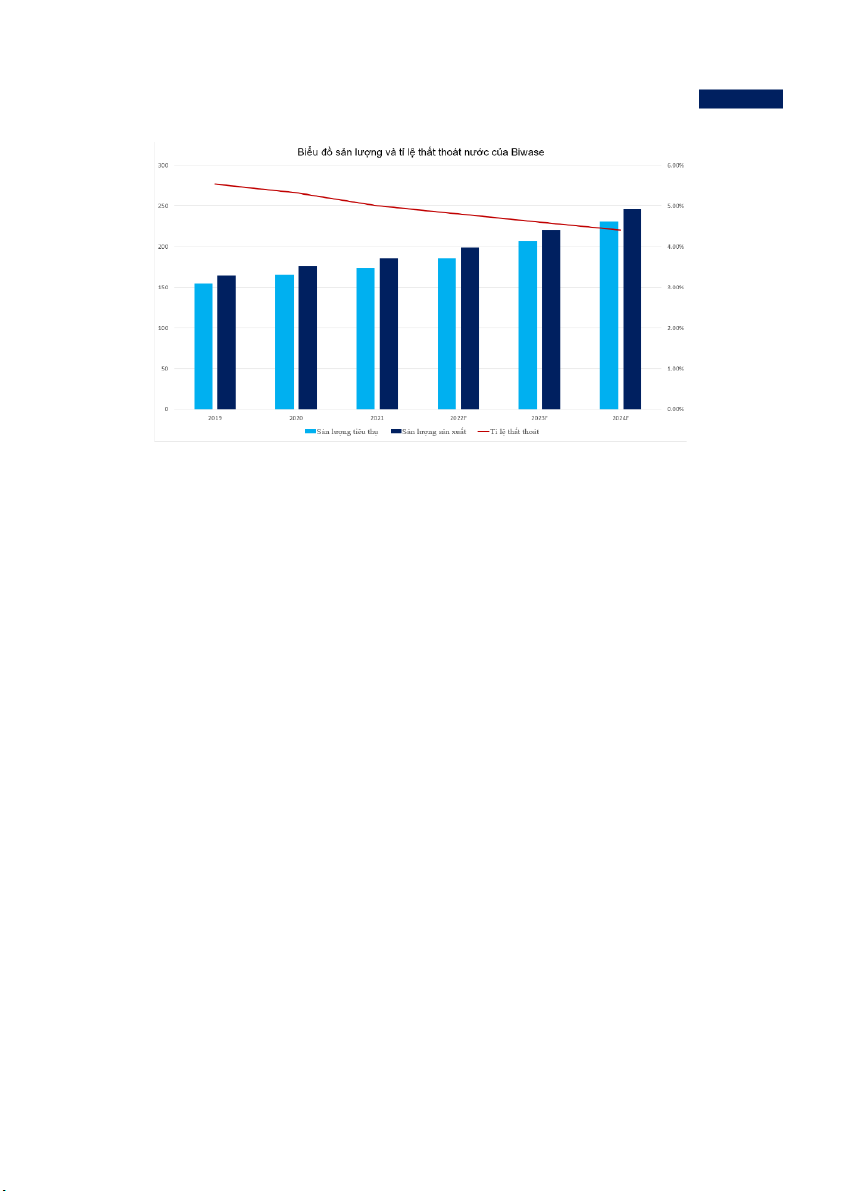

Về giá vốn hàng bán, tôi kỳ vọng rằng trong t°¡ng lai tỉ lệ giá vốn/doanh thu sẽ tiếp tục

có xu h°ớng giảm thông qua 2 luận điểm: giảm tỉ lệ thất thoát n°ớc và tăng sản l°ợng.

Về tỉ lệ thất thoát, Biwase hiện là công ty n°ớc có tỉ lệ thất thoát thấp nhất Việt Nam, với

năm 2021 đạt 5%. Sở dĩ điều này đến từ việc Biwase đã sử dụng hệ thống SCADA – một

hệ thống cho phép theo dõi toàn bộ mạng l°ới cấp n°ớc để nhanh chóng tìm ra những

đ°ờng ống bị rò rỉ - vỡ để nhanh chóng sửa lại. Điều này giúp cho tỉ lệ thất thoát của

Biwase luôn thấp so với mặt bằng chung các công ty n°ớc và tiếp tục duy trì xu h°ớng

giảm. Về việc tăng sản l°ợng, quá nửa giá thành cho 1 m3 n°ớc mà Biwase sản xuất đến

từ các chi phí cố định, cụ thể là chi phí cho nhân công trực tiếp và chi phí khấu hao nhà

máy n°ớc. Vì vậy khi sản l°ợng tăng đều đặn sẽ giúp cho giá thành trung bình giảm

xuống, giúp giảm tỉ lệ giá vốn/doanh thu, góp phần làm cải thiện biên lợi nhuận. 7

PHAN HOÀNG DUY – ANALYSIST REPORT

(Nguồn: Báo cáo th°ờng niên của Biwase và tự phân tích)

Mặt khác, tôi kỳ vọng rằng chi phí hoạt động của Biwase sẽ tiếp tục có xu h°ớng tăng

chậm lại, điều này đến từ việc tinh giản nhân viên trong công ty. Công nghệ SCADA

ngoài việc giúp Biwase quản trị mạng l°ới một cách dễ dàng h¡n còn giúp công ty có thể

cắt giảm nhân lực. Theo báo cáo th°ờng niên của doanh nghiệp, từ năm 2018 đến 2021

°ớc tính Biwase đã giảm 148 lao động có trình độ học vấn cao đẳng – đại học trở lên.

Điều này giúp cho Biwase tối °u nhân lực 1 cách có hiệu quả nhất.

2) Tỉnh Bình D°¡ng phāc hßi kinh t¿ hậu thời kỳ COVID-19, kéo theo nhu cÁu n°ớc gia tăng.

Vào năm 2021, dịch COVID-19 đã bùng phát mạnh và v°ợt tầm kiểm soát của nhà n°ớc,

từ đó gây ra thiệt hại kinh tế nặng nề, đặc biệt là các tỉnh thành phía Nam và Bình D°¡ng

– thủ phủ công nghiệp không phải ngoại lệ. Trong quý III-2021, tình hình dịch bệnh diễn

biến phức tạp, tỉnh phải thực hiện giãn cách xã hội trong thời gian dài, thậm chí phải

trong quý 2 năm 2021. Tăng tr°ởng kinh tế và phát triển các ngành, lĩnh vực, nhất là khu

vực công nghiệp, dịch vụ, gặp rất nhiều rào cản, khó khăn, đạt mức tăng tr°ởng thấp h¡n

so với năm 2020, c¡ cấu kinh tế chuyển dịch chậm. Đi kèm với đó là hiện t°ợng ng°ời

lao động mất việc làm, di chuyển tự phát về quê, khiến cho cung cầu của tỉnh bất ổn định,

các ngành đều bị ảnh h°ởng, và ngành n°ớc không phải ngoại lệ. Tổng sản phẩm trong 8

PHAN HOÀNG DUY – ANALYSIST REPORT

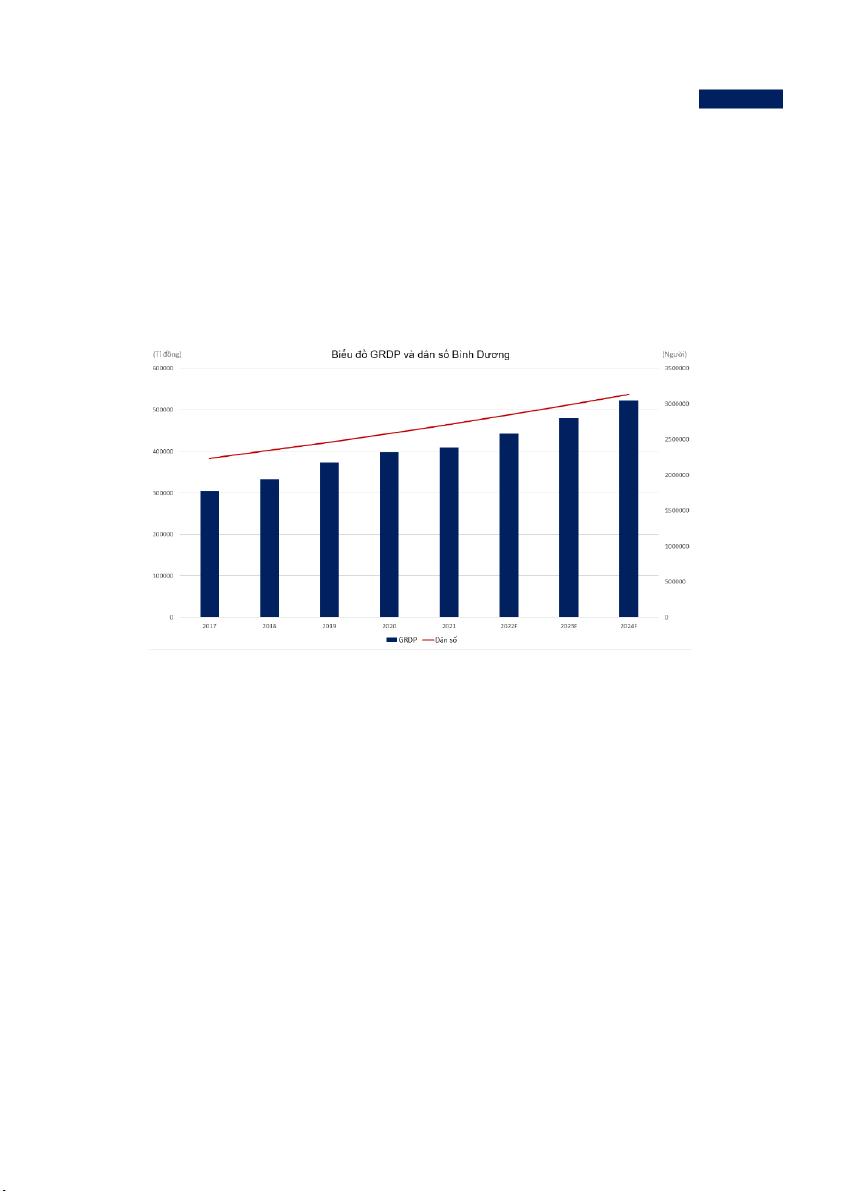

tỉnh (GRDP) °ớc tăng 2,79% so với năm 2020, là mức tăng rất thấp trong nhiều năm qua

(tính từ 2016, tốc độ tăng tr°ởng bình quân GRDP của Bình D°¡ng đạt khoảng 9,8%).

Tuy nhiên, sang tới năm 2022 khi đại dịch đ°ợc kiểm soát cùng với việc chính phủ thay

đổi chính sách chống dịch thì kinh tế Việt Nam nói chung hay Bình D°¡ng nói riêng đã

có sự phục hồi mạnh mẽ. ¯ớc tính 6 tháng đầu năm GRDP tăng tr°ởng 6,85% so với

cùng kỳ năm tr°ớc, và tỉnh kỳ vọng năm 2022 sẽ đạt mức tăng tr°ởng từ 8-8,3%. Tôi kỳ

vọng rằng trong những năm tiếp theo tỉnh Bình D°¡ng sẽ có mức tăng tr°ởng GRDP cao

h¡n nữa sau khi chuỗi cung ứng đ°ợc ổn định trở lại.

(Nguồn: Cục thống kê tỉnh Bình D°¡ng và tự phân tích)

Bình D°¡ng hồi phục mạnh mẽ và trở lại đà tăng tr°ởng kinh tế là một động lực rất lớn

trong việc gia tăng dân số tỉnh. Tính từ 2016, tỉnh Bình D°¡ng có tốc độ tăng dân số từ

4,75%-5,3%. Để có đ°ợc tốc độ tăng tr°ởng nh° vậy thì nguyên nhân phần lớn tới từ dân

nhập c°. Theo các báo cáo tổng hợp, các tỉnh công nghiệp lớn mà trong đó có tỉnh Bình

D°¡ng đang có tỷ lệ dân nhập c° vào tỉnh cao gấp 5 lần tỷ lệ xuất c°. Cụ thể ở Bình

D°¡ng, tỷ lệ nhập c° lớn h¡n xuất c° lên đến 204%. Cũng theo kết quả của cuộc tổng

điều tra dân số Việt Nam năm 2019, tỉnh Bình D°¡ng là tình có tỉ suất nhập c° cao nhất

với tỉ lệ 20%. Tính theo con số tuyệt đối thì năm đó có 486283 ng°ời nhập c° vào tỉnh,

đứng thứ hai cả n°ớc chỉ sau thành phố Hồ Chí Minh. 9

PHAN HOÀNG DUY – ANALYSIST REPORT

(Nguồn: Báo cáo th°ờng niên Biwase)

Việc tốc độ tăng tr°ởng kinh tế cũng nh° tăng tr°ởng dân số tại tỉnh Bình D°¡ng sẽ làm

tăng thêm nhu cầu sử dụng n°ớc sinh hoạt/n°ớc sản xuất lên rất nhiều. Về nhu cầu n°ớc

sinh hoạt, trung bình mỗi ng°ời sử dụng từ 80-160 lít n°ớc mỗi ngày cho tất cả các nhu

cầu sinh hoạt. Nh° vậy, với tốc độ tăng tr°ởng dân c° trên, mỗi năm Bình D°¡ng sẽ tăng

thêm khoảng 3,7-7,3 triệu m3 l°ợng n°ớc sạch đ°ợc tiêu thụ. Đó sẽ là động lực tăng

tr°ởng bền vững cho Biwase khi Biwase là công ty duy nhất có mạng l°ới phân phối

n°ớc ở tỉnh Bình D°¡ng. Về nhu cầu n°ớc phục vụ sản xuất, hiện nay Bình D°¡ng đã có

30 khu công nghiệp và 12 cụm công nghiệp, với tổng diện tích lên đến 12 760 ha và tỉ lệ

lấp đầy bình quân là 87,4%. Trong năm 2022 tiếp tục có 2 khu công nghiệp mới là khu

công nghiệp VSIP 3 và khu công nghiệp Cây Tr°ờng với tổng diện tích khoảng 2000 ha

sẽ đ°ợc khởi công và dự kiến khi đ°ợc lấp đầy thì 2 khu công nghiệp này sẽ tiêu thụ

khoảng 16,5 triệu m3 n°ớc hàng năm. Tôi kỳ vọng trong t°¡ng lai các khu công nghi p ệ

hiện có sẽ mau chóng đ°ợc lấp đầy cũng nh° xuất hiện thêm các khu công nghiệp mới

nhờ vào việc tỉnh Bình D°¡ng luôn là tỉnh thu hút FDI lớn nhất cả n°ớc. Mặt khác, việc

xuất hiện nhiều khu công nghiệp sẽ khiến dân c° di dân ra khu vực thành thị nhiều h¡n,

góp phần làm tăng tiêu thụ n°ớc cho Biwase. 10

PHAN HOÀNG DUY – ANALYSIST REPORT (Nguồn: Tổng hợp)

3) Biwase có k¿ hoạch mở ráng thị phÁn ra các tỉnh lân cận

3.1. K¿ hoạch M&A với CTCP C¿p n°ớc CÁn Th¡ 2 và CTCP C¿p thoát n°ớc CÁn Th¡ (CTW)

Ngày 6/4, công ty hoàn tất nhận chuyển nh°ợng cổ phần tại CTCP Cấp n°ớc Cần Th¡ 2,

t°¡ng đ°¡ng 48,86% vốn điều lệ. Ngày 13/4, công ty tiếp tục hoàn tất nhận chuyển

nh°ợng cổ phần tại CTCP Cấp thoát n°ớc Cần Th¡ (UPCOM: CTW), t°¡ng đ°¡ng

24,64% vốn điều lệ. Nh° vậy 2 công ty trên đã chính thức trở thành công ty liên doanh

liên kết với Biwase. Hiện 2 công ty này đang chiếm thị phần ~ 90% trong lĩnh vực cung

cấp n°ớc tại thành phố Cần Th¡.

Trong ngắn hạn việc mua lại 2 công ty này sẽ giúp cho Biwase ghi nhận khoản doanh thu

tài chính khoảng 8 tỉ đồng mỗi năm. Tuy nhiên, với kinh nghiệm đến từ công ty quản trị

rủi ro thất thoát n°ớc số 1 Việt Nam thì 2 công ty trên sẽ có thể giảm tỉ lệ thất thoát n°ớc

trong t°¡ng lai mà hiện đang khá cao (~15%), từ đó giúp giảm giá vốn n°ớc sạch, tăng

lợi nhuận cho công ty. Bản thân ông Nguyễn Văn Thiền – chủ tịch HĐQT Biwase cũng

đã tham gia vào HĐQT của CTW. Với những yếu tố trên, trong dài hạn công ty có thể

tăng l°ợng cổ tức nhận đ°ợc cũng nh° chính thức mở rộng thị phần sang tỉnh Cần Th¡

thông qua việc nâng tỷ lệ sở hữu tại 2 công ty trên.

3.2. Trāc ti¿p mở ráng địa bàn kinh doanh qua các huyán lân cận tại tỉnh Bình Ph°ớc 11

PHAN HOÀNG DUY – ANALYSIST REPORT

Từ cuối năm 2016, chi nhánh cấp n°ớc Ch¡n Thành chính thức đi vào hoạt động, với

định h°ớng ban đầu là cung cấp n°ớc cho huyện Ch¡n Thành, tỉnh Bình Ph°ớc. Công

suất thiết kế hiện tại của chi nhánh Ch¡n Thành là 15 000 m3/ngày đêm và sản l°ợng tiêu

thụ đã đạt trần công suất thiết kế vào năm 2019. Sang tới năm 2020, Biwase đã nâng

công suất của chi nhánh Ch¡n Thành lên 30 000 m3/ngày đêm, tuy nhiên sản l°ợng năm

2021 đã nhanh chóng lấp đầy công suất (~27 600 m3/ngày đêm). Vì vậy, Biwase đã có

định h°ớng nâng công suất chi nhánh Ch¡n Thành lên 180 000 m3/ngày đêm trong năm

2022, đồng thời đầu t° các đ°ờng ống, đấu nối n°ớc với định h°ớng khai thác toàn bộ

khu vực dân c° huyện Ch¡n Thành, cũng nh° mở rộng sang huyện lân cận là huyện Hớn

Quản. Tôi đánh giá việc mở rộng địa bàn này sẽ rất khả quan khi huyện Hớn Quán có dân

c° khá đông (theo số liệu từ cuối năm 2020 là gần 100 000 ng°ời), đồng thời tỉnh Bình

Ph°ớc không có công ty lớn trong lĩnh vực cấp n°ớc. Đối thủ cạnh tranh tiềm năng là

CTCP cấp thoát n°ớc Bình Ph°ớc (BPW) hầu hết có mạng l°ới cấp n°ớc ở địa bàn thành

phố Đồng Xoài và thị xã Ph°ớc Long. Cá biệt huyện Ch¡n Thành thì BPW chỉ cung cấp

n°ớc cho KCN Minh H°ng – Hàn Quốc và hiện tại ch°a có ý định mở rộng thêm.

III. Phân tích tài chính 2017 2018 2019 2020 2021 Nợ vay/VCSH 61.29% 58.41% 120.84% 102.69% 91.23% Khả năng thanh 0.65 0.45 0.8 0.92 1.01 toán nhanh Khả năng thanh 3.57 3.75 4.75 4.83 6.58 toán lãi vay Biên lợi nhuận 36.19 39.65 40.66 40.86 42.16 gộp ROAA 2.09 2.62 4.77 7.41 8.64

Thông qua một số chỉ số, ta có thể thấy đ°ợc bức tranh tài chính của Biwase. Tỉ lệ Nợ

vay/Vốn chủ sở hữu của Biwase đ°ợc duy trì ở mức khá cao, cá biệt năm 2019 đã lên tới

120% - nợ vay còn lớn h¡n 20% so với vốn chủ sở hữu. Tuy nhiên điều này là bình

th°ờng đối với những công ty trong ngành n°ớc khi chi phí vốn ban đầu bỏ ra là lớn và

cần đòn bẩy cao để có thể đạt đ°ợc hiệu quả tốt trong kinh doanh. Xét đến khả năng

thanh toán nợ thì trong những năm quá khứ BWE có khả năng thanh toán không thật sự

tốt, lý do là vì công ty trong giai đoạn này liên tục mở rộng công suất nhà máy n°ớc dẫn

tới chi phí vốn cao, từ đó làm tài sản ngắn hạn (tiền mặt) đ°ợc duy trì ở mức thấp, tuy

nhiên từ năm 2019 – 2021 khả năng thanh toán của doanh nghiệp đã tốt h¡n và duy trì ở

mức an toàn. Xét riêng về khả năng thanh toán lãi vay, ta thấy rằng chỉ số này đ°ợc duy 12

PHAN HOÀNG DUY – ANALYSIST REPORT

trì ở mức rất cao, ta có thể thấy lợi nhuận của Biwase có thể dễ dàng thanh toán những

khoản lãi – giảm bớt nguy c¡ lãi vay ăn mòn lợi nhuận. Điều này có đ°ợc nhờ việc

Biwase th°ờng xuyên có những gói vay °u đãi từ các tổ chức tài chính trên thế giới dẫn

tới chi phí lãi vay thấp, mặt khác lợi nhuận của Biwase đều đặn tăng tr°ởng cao qua các

năm. 2 điều này đã dẫn tới chỉ số EBIT của Biwase luôn đ°ợc duy trì ở mức rất cao so với lãi vay.

Về các chỉ số hiệu quả hoạt động, ta có thể thấy Biwase là một doanh nghiệp hoạt động

rất hiệu quả. Biên lợi nhuận gộp tăng đều đặn qua các năm và luôn đ°ợc duy trì ở mức rất

cao (trên d°ới 40%). Có đ°ợc điều này là do Biwase luôn cố gắng giảm tỉ lệ thất thoát

n°ớc cũng nh° tăng tr°ởng sản l°ợng để giảm giá thành trên mỗi mét khối n°ớc. Mặt

khác biểu giá n°ớc của tỉnh Bình D°¡ng – Bình Ph°ớc luôn tăng từ 4.5-6% hàng năm đã

làm động lực tăng tr°ởng biên lợi nhuận cho Biwase. Sang tới ROAA, từ năm 2017-

2019, ROAA của Biwase không cao do giai đoạn này công ty tập trung đầu t° mạnh để

nâng công suất các nhà máy n°ớc, mặt khác do ch°a hoàn thiện hoặc đã hoàn thiện

nh°ng ch°a thể khai thác hết công suất ngay đã khiến cho ROAA trong giai đoạn này khá

thấp. Tuy nhiên từ năm 2020 chỉ số này đã nhanh chóng cải thiện do tăng tr°ởng lợi

nhuận từ việc khai thác công suất đã đ°ợc nâng lên, mặt khác công ty đầu t° xây dựng c¡

bản ít h¡n dẫn đến giảm tỉ lệ nợ, từ đó giảm tốc độ tăng tài sản của công ty. Tôi kỳ vọng

trong vòng 2-3 năm tới Biwase vẫn có thể tận dụng tốt những tài sản hiện tại để tạo đà tăng tr°ởng cho công ty.

IV. Định giá

Ph°¡ng pháp định giá: Tôi sử dụng 2 ph°¡ng pháp định giá là FCFF và EV/EBITDA để

định giá cổ phiếu BWE. Ph°¡ng pháp so sánh EV/EBITDA phù hợp để °ớc tính giá trị

của các công ty trong ngành có chi phí khấu hao lớn nh° ngành n°ớc. Còn ph°¡ng pháp

FCFF °ớc tính dòng tiền của công ty trong t°¡ng lai khi lợi nhuận và dòng tiền từ quá

khứ và t°¡ng lai gần không phản ánh đ°ợc hết giá trị của công ty. FCFF EV/EBITDA Định giá 98.9 46.4 Tỉ trọng 70% 30% Giá thành phần 69.23 13.92 Giá māc tiêu 83.1

Giá đóng cửa ngày 20/6/2022 49.5 Upside 68%

*Chi tiết định giá xem tại phần phụ lục V. Răi ro: 13

PHAN HOÀNG DUY – ANALYSIST REPORT

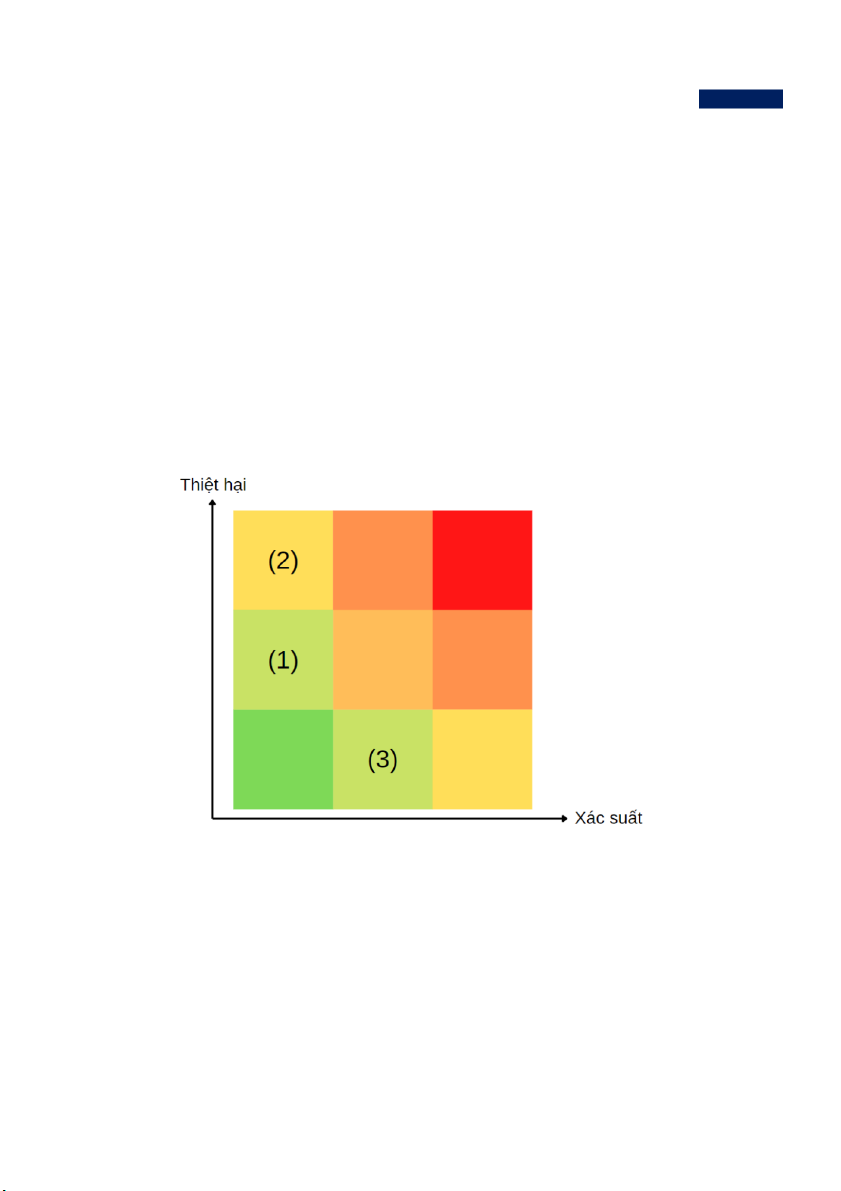

1) Răi ro th¿t thoát n°ớc

Doanh thu cấp n°ớc của công ty đ°ợc tính theo sản l°ợng tiêu thụ, tuy nhiên giá vốn lại

đ°ợc tính theo sản l°ợng n°ớc mà công ty sản xuất. Vì vậy nếu công ty có tỉ lệ thất thoát

n°ớc cao sẽ phải chịu toàn bộ chi phí cho số n°ớc bị mất mà không nhận đ°ợc doanh thu.

Vấn đề thất thoát n°ớc luôn là vấn đề nan giải của nhiều công ty n°ớc, ví dụ nh° CTCP

cấp n°ớc Đồng Nai (UPCOM:DNW) có tỉ lệ thất thoát ~ 20%. Tuy nhiên Biwase là

doanh nghiệp vô cùng thức thời tr°ớc vấn nạn này. Nh° tôi nói ở trên, Biwase là công ty

có tỉ lệ thất thoát n°ớc thấp nhất Việt Nam (5% tại 2021). Con số này có đ°ợc là nhờ khả

năng quản trị mạng l°ới cấp n°ớc cực kỳ tốt của Biwase, và với kinh nghiệm quản trị

này, tôi xác định rủi ro thất thoát n°ớc của công ty là t°¡ng đối thấp.

2) Răi ro chính sách

Giá n°ớc không vận hành theo nguyên tắc thị tr°ờng, mà sẽ theo chỉ đạo của nhà n°ớc.

Cụ thể Bộ Tài Chính sẽ ra khung giá n°ớc còn các UBND các tỉnh thành phố sẽ đ°a ra

biểu giá n°ớc cụ thể cho địa ph°¡ng của mình vì vậy các công ty hoàn toàn không tự chủ

về giá n°ớc. Mặc dù nhà n°ớc có chính sách giá phù hợp để các công ty bù đắp đ°ợc chi

phí và có biên lợi nhuận tối thiểu, tuy nhiên chính sách hoàn toàn có thể thay đổi. Mặc dù

tỉ lệ chính sách thay đổi là không cao tuy nhiên nó sẽ làm ảnh h°ởng rất lớn tới doanh thu

của các công ty n°ớc nói chung hay Biwase nói riêng. Nhìn vào thực tế, trong đại dịch

COVID-19, đã không ít lần các UBND tỉnh thành phố quyết định giảm giá n ớc ° để hỗ trợ

ng°ời dân song song với đó là các quyết định về giãn cách xã hội. Các công ty n°ớc

trong giai đoạn này phải chịu tác động kép từ việc giảm cả giá và sản l°ợng, khi các hộ

kinh doanh/dịch vụ cũng nh° các công ty sản xuất bị đình trệ/hạn chế. Cá biệt Biwase

vào quý 3/2021 doanh thu đã tăng tr°ởng âm so với cùng kỳ năm tr°ớc do đó là giai đoạn

dịch COVID-19 đang hoành hành tại các tỉnh thành phía Nam, và khi đó Việt Nam ch°a

có độ phủ vaccine nên ch°a thể sống chung với dịch bệnh. Có thể thấy, rủi ro chính sách

là rủi ro gây hậu quả rất lớn với các công ty ngành n°ớc nói chung và Biwase nói riêng.

3) Răi ro nguyên vật liáu

Đối với giá thành n°ớc, xét riêng chi phí nguyên vật liệu thì n°ớc phải chịu 3 loại chi phí

c¡ bản: Chi phí mua n°ớc thô, chi phí hoá chất và chi phí điện. Trong 3 loại chi phí này

thì chỉ có chi phí hoá chất là dễ bị biến động theo chiều h°ớng tiêu cực tuy nhiên nó

chiếm tỉ trọng không lớn trong c¡ cấu chi phí nguyên vật liệu. ¯ớc tính chi phí hoá chất

chỉ chiếm ~ 10% trong tổng l°ợng chi phí nguyên vật liệu, mà chi phí nguyên vật liệu chỉ

chiếm từ 1/2 – 1/3 giá thành sản xuất n°ớc vì vậy cho dù chi phí hoá chất có tăng mạnh

cũng không làm ảnh h°ởng tới giá thành quá nhiều. Đối với chi phí mua n°ớc thô, do

công ty khai thác n°ớc nguồn từ sông Đồng Nai và sông Sài Gòn nên l°ợng n°ớc luôn 14

PHAN HOÀNG DUY – ANALYSIST REPORT

dồi dào, công ty chỉ cần phải trả cho nhà n°ớc chi phí khoảng 900 đồng/m3 và không biến

đổi qua các năm. Về chi phí điện, một mặt Biwase có thể tự cung ứng điện cho bản thân

thông nhờ công ty con là công ty xây lắp điện (Biwelco). ¯ớc tính tổng công suất của

Biwelco đạt khoảng 8 MW bao gồm điện mặt trời và nhiệt điện vì vậy đối với loại điện

này c¡ bản Biwase không tốn nhiều phí. Mặt khác với điện mua ngoài thì giá điện cũng

đ°ợc cố định do hiện tại EVN đang độc quyền mạng l°ới truyền tải điện, vì vậy không sợ

rủi ro về giá điện tăng bất ngờ. Có thể thấy rủi ro và ảnh h°ởng từ rủi ro nguyên vật liệu

của Biwase hiện tại đều là khá thấp

4) Ma trận răi ro căa Biwase: Quy °ớc:

(1): Rủi ro thất thoát n°ớc (2): Rủi ro chính sách

(3): Rủi ro nguyên vật liệu 15

PHAN HOÀNG DUY – ANALYSIST REPORT

PHĀ LĀC I)

Táng quan về ngành n°ớc năm 2021 và triển vọng ngành 2022

1) Giới thiáu chung

Ngành n°ớc là một trong những ngành không thể thiếu tại Việt Nam và đ°ợc xếp vào

nhóm ngành tiện ích. Công việc chính của các công ty trong ngành là cung cấp n°ớc sạch

và xây lắp các công trình để phục vụ cho việc cấp n°ớc trên địa bàn các tỉnh thành phố.

Trong thị tr°ờng chứng khoán, cùng với ngành điện và ngành d°ợc, ngành n°ớc đ°ợc coi

là ngành phòng thủ vì n°ớc là nhu yếu phẩm và không thể thay thế, do đó thông th°ờng

nhu cầu tiêu thụ n°ớc không biến động quá mạnh qua các giai đoạn của chu kỳ kinh tế.

Giống nh° ngành điện, ngành n°ớc không tự chủ về giá mà bắt buộc phải theo một mức

giá do bên thứ ba đề ra – cụ thể là UBND tỉnh/thành phố n¡i mà chi nhánh cấp n°ớc của

công ty đó đặt trụ sở.

2) Thāc trạng năm 2021

Trong năm 2021, tôi đánh giá ngành n°ớc là ngành kém hấp dẫn. Cụ thể trong Q3/2021

giá n°ớc trung bình đã giảm 10% để hỗ trợ cho các khách hàng trong đại dịch, điều đó đã

khiến doanh thu Q3 của các công ty trong ngành trở nên kém khả quan. Góp phần khiến

cho ngành này trong năm 2021 trở nên không hấp dẫn là do sản l°ợng tiêu thụ n°ớc trong

giai đoạn Q3/2021 cũng có xu h°ớng giảm. Mặc dù nhu cầu tiêu thụ của các hộ gia đình

biến động không nhiều tuy nhiên nguyên nhân chính gây ra sụt giảm sản l°ợng lại đến từ

các công ty sản xuất hoặc kinh doanh dịch vụ, do trong giai đoạn này các công ty phải

đóng cửa hoàn toàn hoặc hạn chế hoạt động. Cụ thể, nhu cầu tiêu thụ n°ớc tại hộ gia đình

trong Q3/2021 giảm 2%-3% so với cùng kỳ; Nhu cầu tiêu thụ n°ớc công nghiệp giảm

8%-10% so với cùng kỳ, đặc biệt tại các khu công nghiệp, bao gồm: TP.HCM, Bình

D°¡ng, Đồng Nai, Bà Rịa Vũng Tàu.

3) Triển vọng năm 2022:

Tôi đánh giá triển vọng của ngành n°ớc vào năm 2022 sẽ t°¡ng đối khả quan thông qua các luận điểm sau:

• Đại dịch COVID-19 đ°ợc kiểm soát khiến cho giá và nhu cầu tiêu thụ n°ớc phục

hồi trở lại, đặc biệt ở các tỉnh miền Nam – n¡i bị ảnh h°ởng nặng nề nhất do đại

dịch và có nhiều khu công nghiệp.

• Giá bán trung bình vẫn sẽ tiếp tục có xu h°ớng tăng từ 3-5% YoY trong năm 2022. 16

PHAN HOÀNG DUY – ANALYSIST REPORT II)

Dā báo báo cáo tài chính

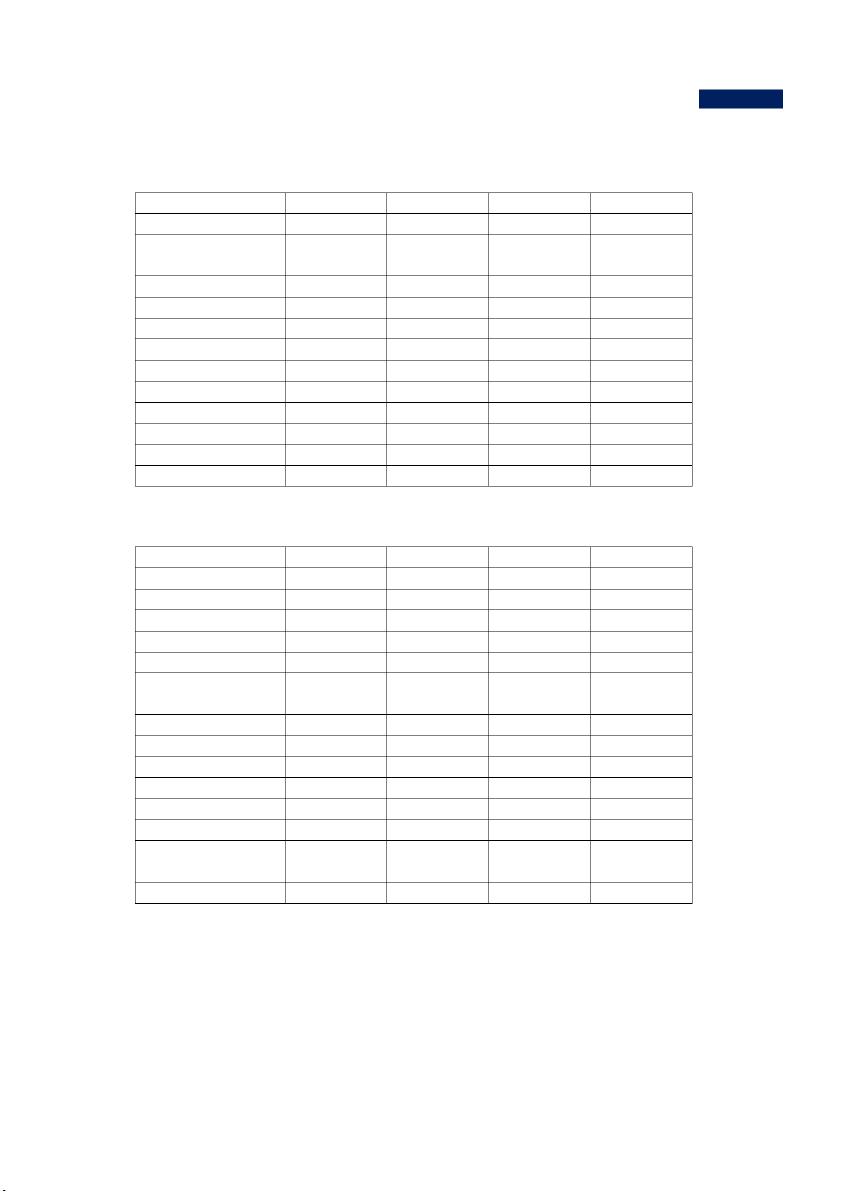

1) Dā báo bảng Cân đối k¿ toán: 2021 2022F 2023F 2024F

TS ngắn hạn 2718 2241 3008 3270 Tiền & t°¡ng đ°¡ng 476 133 400 300 tiền Đầu t° ngắn hạn 600 200 400 400 Phải thu ngắn hạn 911 977 1139 1335 Hàng tồn kho 698 896 1034 1200 TS ngắn hạn khác 35 35 35 35

Tài sản dài hạn 6355 7114 7278 8296 Tài sản cố định 3147 3777 3787 4302

Nÿ phải trả 5149 4620 4520 4548 Nợ ngắn hạn 2008 1850 1850 1850 Nợ dài hạn 3141 2770 2670 2698

Vốn chă sở hÿu 3925 4735 5766 7018

2) Dā báo k¿t quả hoạt đáng kinh doanh: 2021 2022F 2023F 2024F

Doanh thu thuÁn 3119 3517 4102 4806 Giá vốn hàng bán 1804 2015 2326 2698

Lÿi nhuận gáp 1315 1502 1776 2108 Doanh thu tài chính 110 60 82 82 Chi phí tài chính 79 179 158 159 Trong đó: Chi phí lãi 155 162 157 158 vay Lãi lỗ từ LDLK 8 38 38 38 Chi phí bán hàng 325 352 394 433 Chi phí QLDN 145 169 197 231

Lãi lß từ HĐKD 884 900 1147 1405 Lợi nhuận khác -20 15 17 19 Lợi nhuận tr°ớc thuế 864 915 1164 1424 Thuế thu nhập doanh -109 -105 -133 -163 nghiệp Lợi nhuận sau thuế 755 810 1031 1261 17

PHAN HOÀNG DUY – ANALYSIST REPORT

LNST công ty mẹ 748 810 1031 1261 EPS (nghìn đồng) 3.9 4.2 5.3 6.5

III) Mô hình định giá

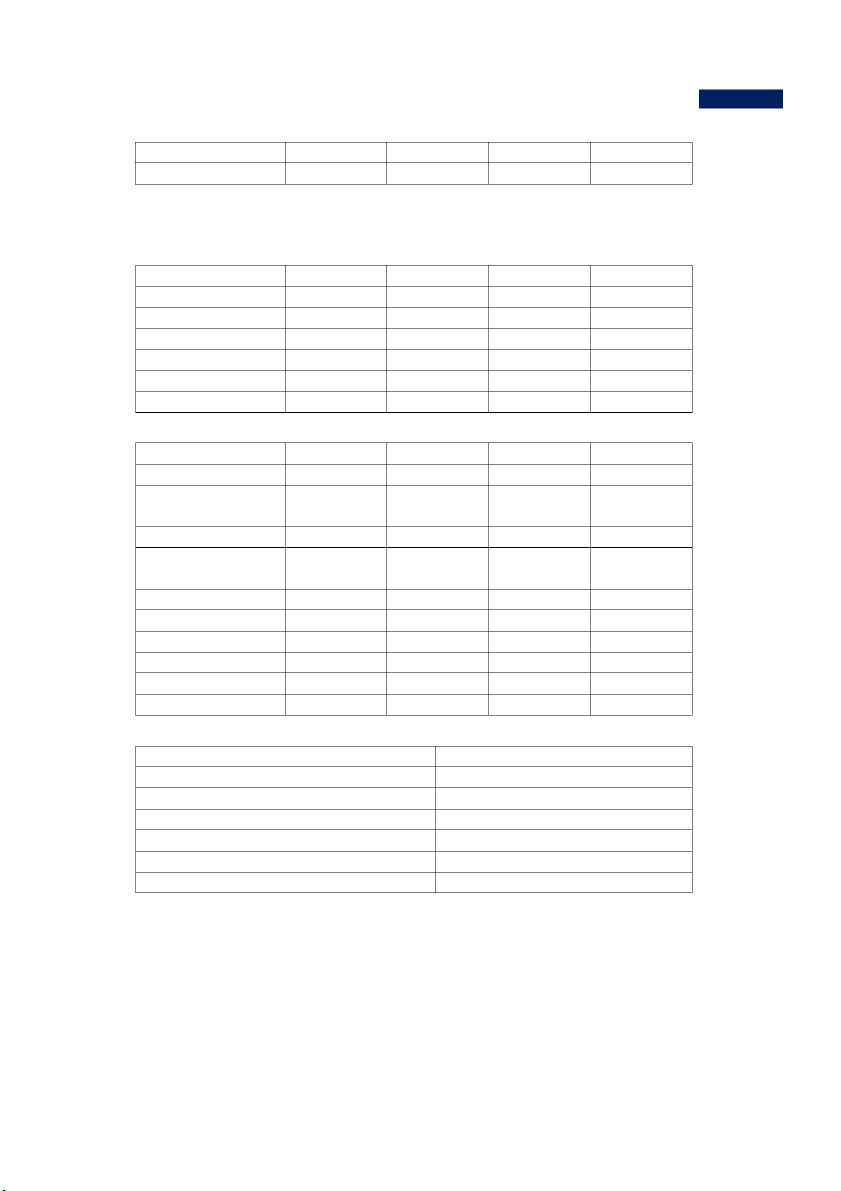

1) Định giá bằng ph°¡ng pháp FCFF 2021 2022F 2023F 2024F CFO 892 993 2363 2094 Lãi vay 155 162 157 158 Thuế suất 12.6% 11.5% 11.5% 11.5% Lãi vay sau thuế 135 143 139 140 CAPEX 770 500 300 700 FCFF 257 636 2202 1534 2021 2022F 2023F 2024F Lãi suất phi rủi ro 2.1% 3,4% 3.4% 3.4% Tỉ suất sinh lời thị 35.5% 14% 14% 14% tr°ờng Beta 0.7 0.7 0.7 0.7 Tỉ suất sinh lời yêu 25.1% 10.8% 10.8% 10.8% cầu VCSH Chi phí lãi vay 155 162 157 158 Thuế 12.6% 11.5% 11.5% 11.5% CP lãi vay sau thuế 135 143 139 140 Hệ số nợ 47.7% 40.7% 35.3% 31.2% Hệ số vốn 52.3% 59.3% 64.7% 68.8% WACC 15% 8% 8.35% 8.64%

Tốc độ tăng tr°ởng vĩnh viễn (%) 2.5%

Giá trị cuối cùng (Tỉ đồng) 25608

Giá trị doanh nghiệp (2022) (Tỉ đồng) 23632 Tổng nợ (Tỉ đồng) 4548

Giá trị hiện tại của chủ sở hữu (Tỉ đồng) 19084

Số cổ phiếu đang l°u hành (cổ phiếu) 192 920 000

Giá māc tiêu (Nghìn đßng) 98.9 18

Tài liệu liên quan:

-

Tiểu luận : Phân tích thị trường các doanh nghiệp và hành vi mua sắm của doanh nghiệp | Trường Đại học Khánh Hòa

302 151 -

Tài liệu ôn tập Định giá trái phiếu | Đại học Khánh Hòa

207 104 -

Giáo trình ngân hàng thương mại | Trường Đại học Khánh Hòa

255 128 -

Giáo trình môn thị trường tài chính | Trường Đại học Khánh Hòa

458 229 -

Bài giảng phân loại thị trường tài chính | Trường Đại học Khánh Hòa

206 103