Các chỉ tiêu đánh giá hiệu quả tài chính dự án - Tài chính doanh nghiệp | Trường Đại Học Công Đoàn

Thời gian hoàn vốn giản đơn (không chiết khấu) là khoảng thời gian cần thiết để dự án tạo ra được các dòng tiền vừa đủ bù đắp số vốn đầu tư bỏ ra ban đầu để thực hiện dự án, mà không tính đến yếu tố giá trị thời gian của tiền. Thời gian hoàn vốn có chiết khấu là khoảng thời gian cần thiết để dự án tạo ra được các dòng tiền vừa đủ bù đắp số vốn đầu tư bỏ ra ban đầu để thực hiện dự án, mà có tính đến yếu tố giá trị thời gian của tiền. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Tài chính doanh nghiệp (CĐ) 25 tài liệu

Trường: Trường Đại học Công Đoàn 373 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47207367 lOMoARcPSD|47207367

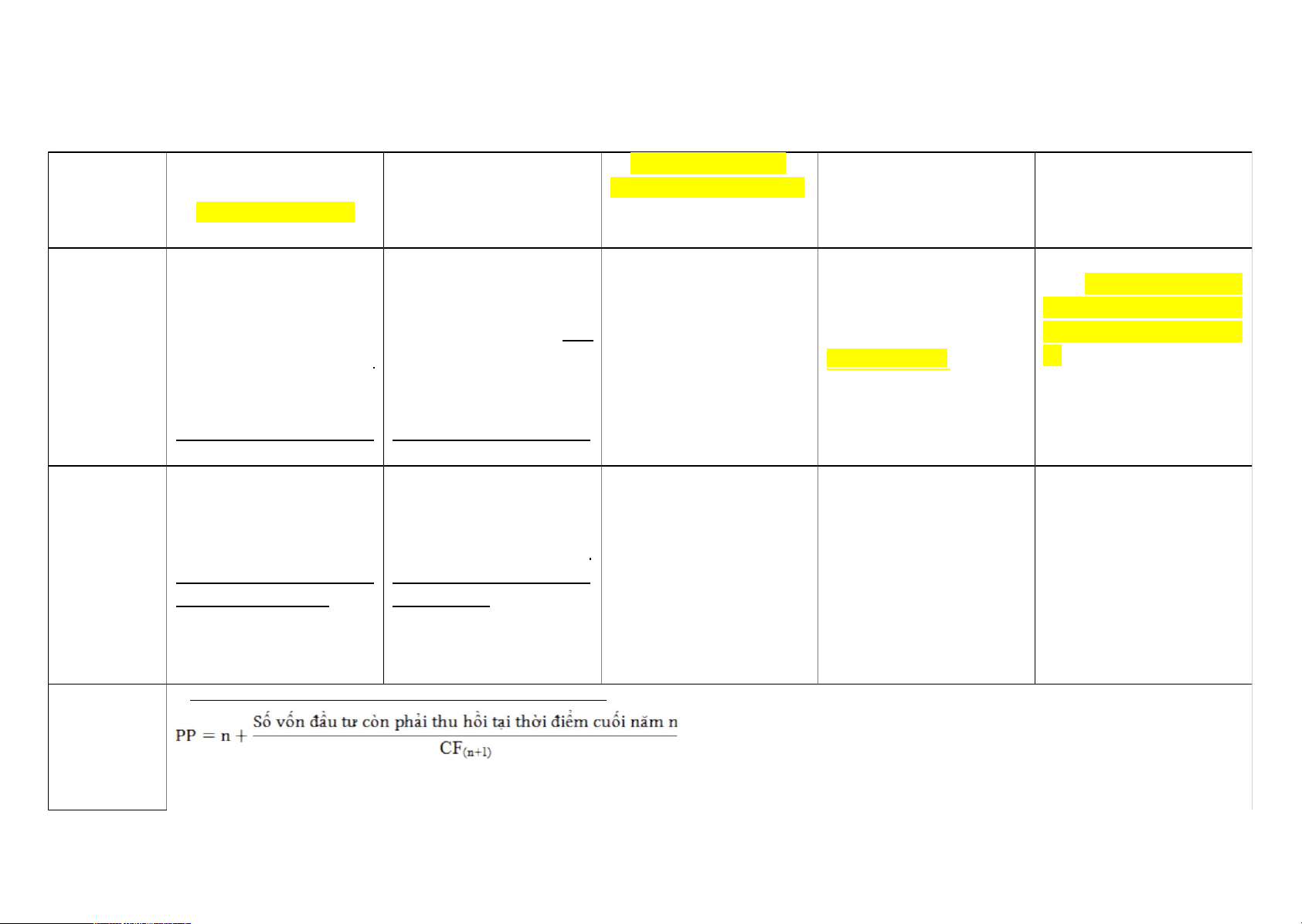

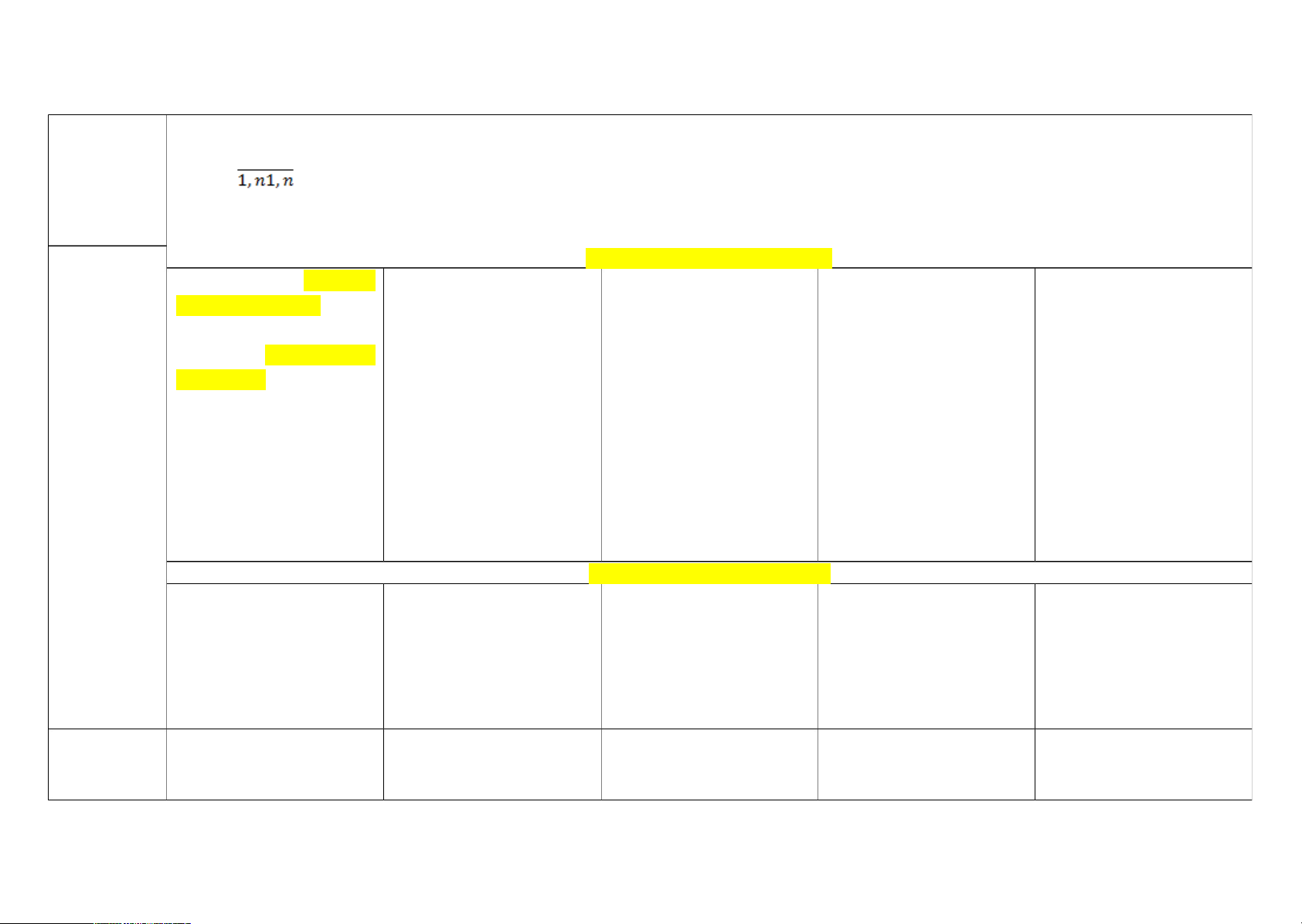

CÁC CHỈ TIÊU ĐÁNH GIÁ HIỆU QUẢ TÀI CHÍNH DỰ ÁN Thời gian hoàn vốn Thời gian hoàn vốn

Giá trị hiện tại ròng

Tỷ suất hoàn vốn nội bộ Chỉ số doanh lợi giản đơn có chiết khấu

(NPV – Net Present Value)

(IRR – Internal Rate of

(PI – Profitability Index) Chỉ tiêu

(PP – Payback Period )

(DPP – Discounted Return) Payback Period) Thời gian hoàn vốn giản Thời gian hoàn vốn có

Giá trị hiện tại ròng là

Tỷ suất hoàn vốn nội bộ là

Chỉ số doanh lợi là tỷ số

đơn (không chiết khấu) là

chiết khấu là khoảng thời

phần chênh lệch giữa tổng

tỷ suất chiết khấu mà tại

giữa tổng giá trị hiện tại

khoảng thời gian cần thiết

gian cần thiết để dự án tạo giá trị hiện tại của tất cả

đó, giá trị hiện tại ròng

của tất cả các dòng tiền dự

để dự án tạo ra được các

ra được các dòng tiền vừa

các dòng tiền mà dự án tạo của dự án bằng không.

án tạo ra được trong tương Khái niệm

dòng tiền vừa đủ bù đắp

đủ bù đắp số vốn đầu tư ra được trong tương lai IRR tại NPV = 0

lai với vốn đầu tư ban đầu

số vốn đầu tư bỏ ra ban

bỏ ra ban đầu để thực hiện với vốn đầu tư ban đầu của dự án.

đầu để thực hiện dự án,

dự án, mà có tính đến yếu của dự án.

mà không tính đến yếu tố

tố giá trị thời gian của

giá trị thời gian của tiền. tiền. PP cho biết sau bao lâu, DPP cho biết sau bao lâu, NPV phản ánh quy mô IRR phản ánh khả năng

PI cho biết trung bình ứng

nhà đầu tư có thể thu hồi

nhà đầu tư có thể thu hồi

lượng giá trị tăng thêm mà sinh lợi của dự án, chưa

với một đồng vốn đầu tư

đủ số vốn đầu tư đã bỏ ra

đủ số vốn đầu tư đã bỏ ra

nhà đầu tư có thể thu được tính đến chi phí cơ hội của bỏ ra ban đầu, nhà đầu tư

ban đầu vào dự án, mà

ban đầu vào dự án, mà đã khi thực hiện dự án.

vốn đầu tư. Tức là, nếu dự có thể thu lại được bao Ý nghĩa

chưa tính đến yếu tố giá

tính đến yếu tố giá trị thời án có chi phí vốn bằng nhiêu đồng. Hay nói cách

trị thời gian của tiền. gian của tiền.

IRR, dự án sẽ không tạo khác, PI cho biết trung thêm được giá trị hay

bình một đồng vốn đầu tư không có lãi.

đã bỏ ra ban đầu mang lại bao nhiêu đồng vốn. Công thức * T

hời gian hoàn vốn giản đơn (không chiết khấu – PP) Trong đó:

PP: Thời gian hoàn vốn không chiết khấu. lOMoARcPSD|47207367

n: Số năm tròn trước mốc hoàn vốn.

: Dòng tiền ròng của dự án tại thời điểm cuối năm (n+1). Chú ý: - , với CFt (t =

) là dòng tiền ròng của dự án tại thời điểm cuối năm t. -

là dòng tiền ròng phát sinh ngay sau mốc hoàn vốn của dự

án. * Thời gian hoàn vốn có chiết khấu (DPP) Trong đó:

DPP: Thời gian hoàn vốn có chiết khấu.

n: Số năm tròn trước mốc hoàn vốn.

: Dòng tiền ròng của dự án tại thời điểm cuối năm (n+1)

Dòng tiền ròng đã được chiết khấu của dự án tại thời điểm cuối năm (n+1) Chú ý: - , với CFt (t =

) là dòng tiền ròng của dự án tại thời điểm cuối năm t, và (t =

) là dòng tiền ròng đã được chiết khấu của dự án tại thời điểm cuối năm t. -

là dòng tiền ròng phát sinh ngay sau mốc hoàn vốn của dự án. lOMoARcPSD|47207367 * G

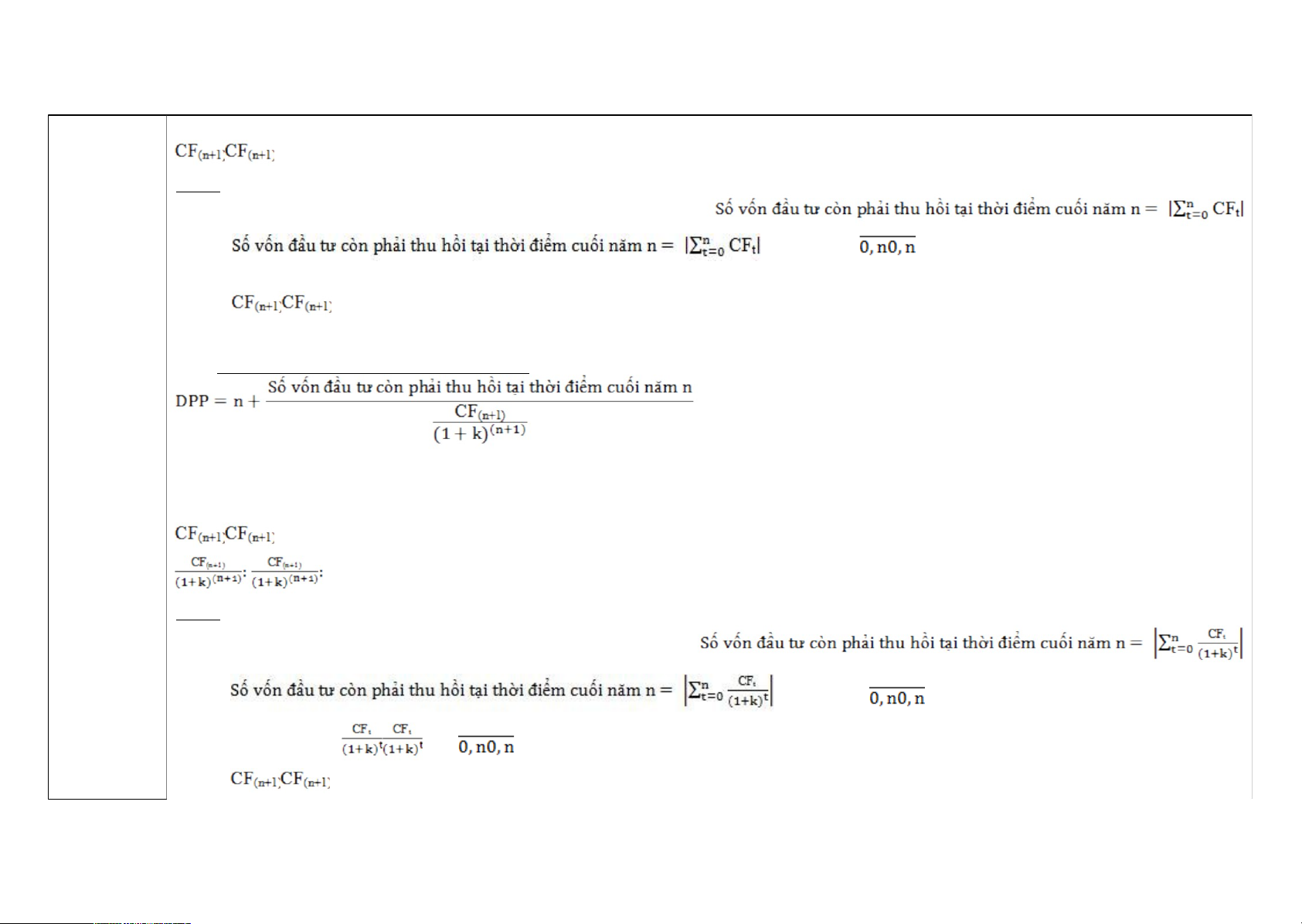

iá trị hiện tại ròng (NPV) Trong đó:

NPV: Giá trị hiện tại ròng của dự án.

I: Vốn đầu tư bỏ ra ban đầu của dự án. CFt (t =

): Dòng tiền ròng của dự án tại thời điểm cuối năm t.

n: Số năm thực hiện dự án.

k: Tỷ suất chiết khấu được lựa chọn. Hoặc: Trong đó:

NPV: Giá trị hiện tại ròng của dự án. CFt (t =

): Dòng tiền ròng của dự án tại thời điểm cuối năm t.

n: Số năm thực hiện dự án.

k: Tỷ suất chiết khấu được lựa chọn.

* Tỷ suất hoàn vốn nội bộ (IRR) Trong đó:

IRR: Tỷ suất hoàn vốn nội bộ của dự án. lOMoARcPSD|47207367

I: Vốn đầu tư bỏ ra ban đầu của dự án. CFt (t =

): Dòng tiền ròng của dự án tại thời điểm cuối năm t.

n: Số năm thực hiện dự án.

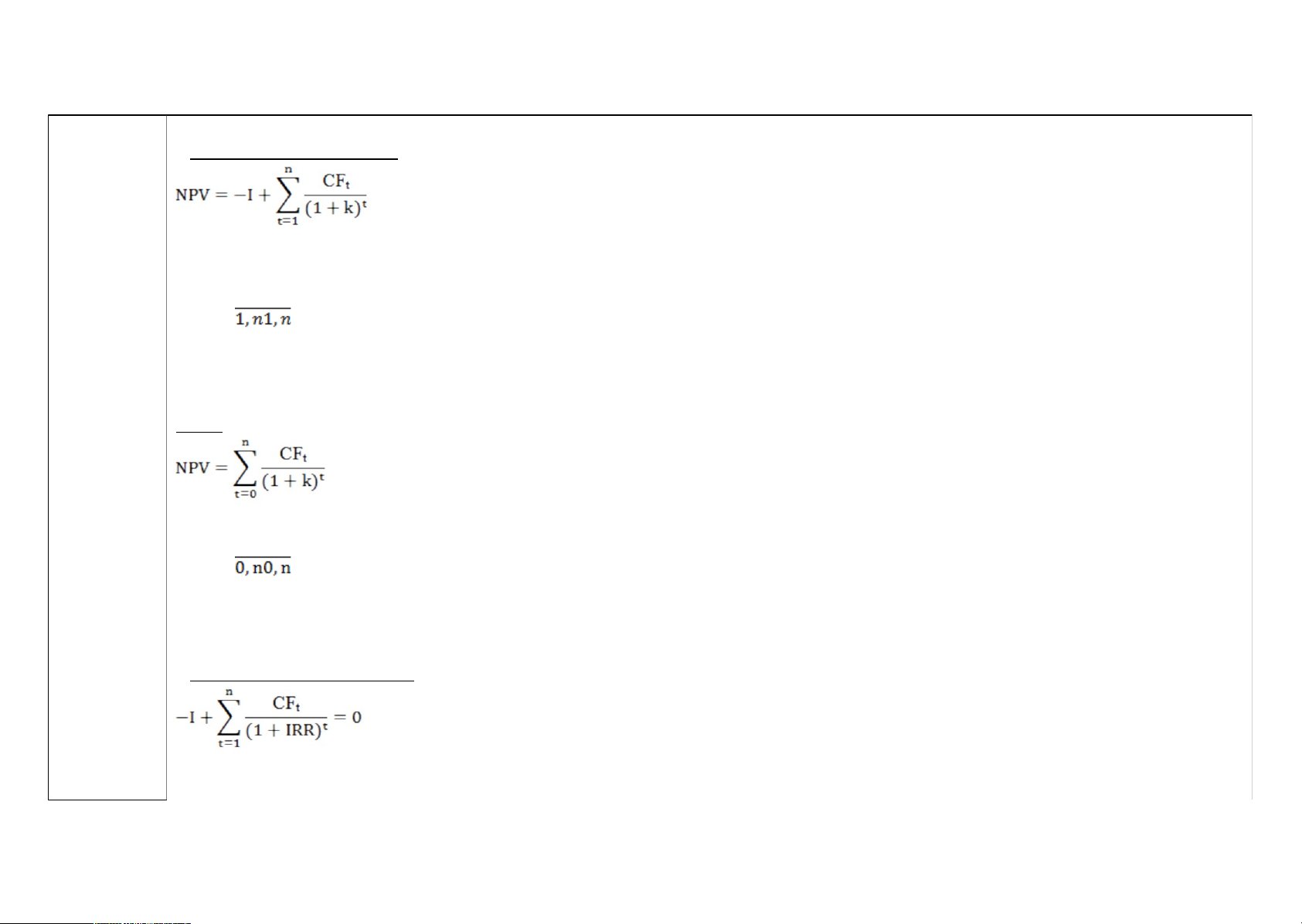

Hoặc: NCF0>0, NCF1,2,3… Trong đó:

IRR: Tỷ suất hoàn vốn nội bộ của dự án. CFt (t =

): Dòng tiền ròng của dự án tại thời điểm cuối năm t.

n: Số năm thực hiện dự án.

Lưu ý: Cách xác định IRR theo phương pháp nội suy:

Bước 1: Lựa chọn 2 tỷ suất chiết khâu k1 và k2 thỏa mãn các điều kiện sau:

a. NPV của dự án tính theo suất chiết khấu k1 (ký hiệu là NPV1) dương nhưng xấp xỉ 0.

b. NPV của dự án tính theo suất chiết khấu k2 (ký hiệu là NPV2) âm nhưng xấp xỉ 0. c. ≤ 5%.

Bước 2: Tính IRR theo công thức sau: (k2 – k1) x

* Chỉ số doanh lợi (PI) NPV = - I + Tổng CFt/(1+k)^t Trong đó: lOMoARcPSD|47207367

PI: Chỉ số doanh lợi của dự án.

I: Vốn đầu tư bỏ ra ban đầu của dự án. CFt (t =

): Dòng tiền ròng của dự án tại thời điểm cuối năm t.

n: Số năm thực hiện dự án.

k: Tỷ suất chiết khấu được lựa chọn.

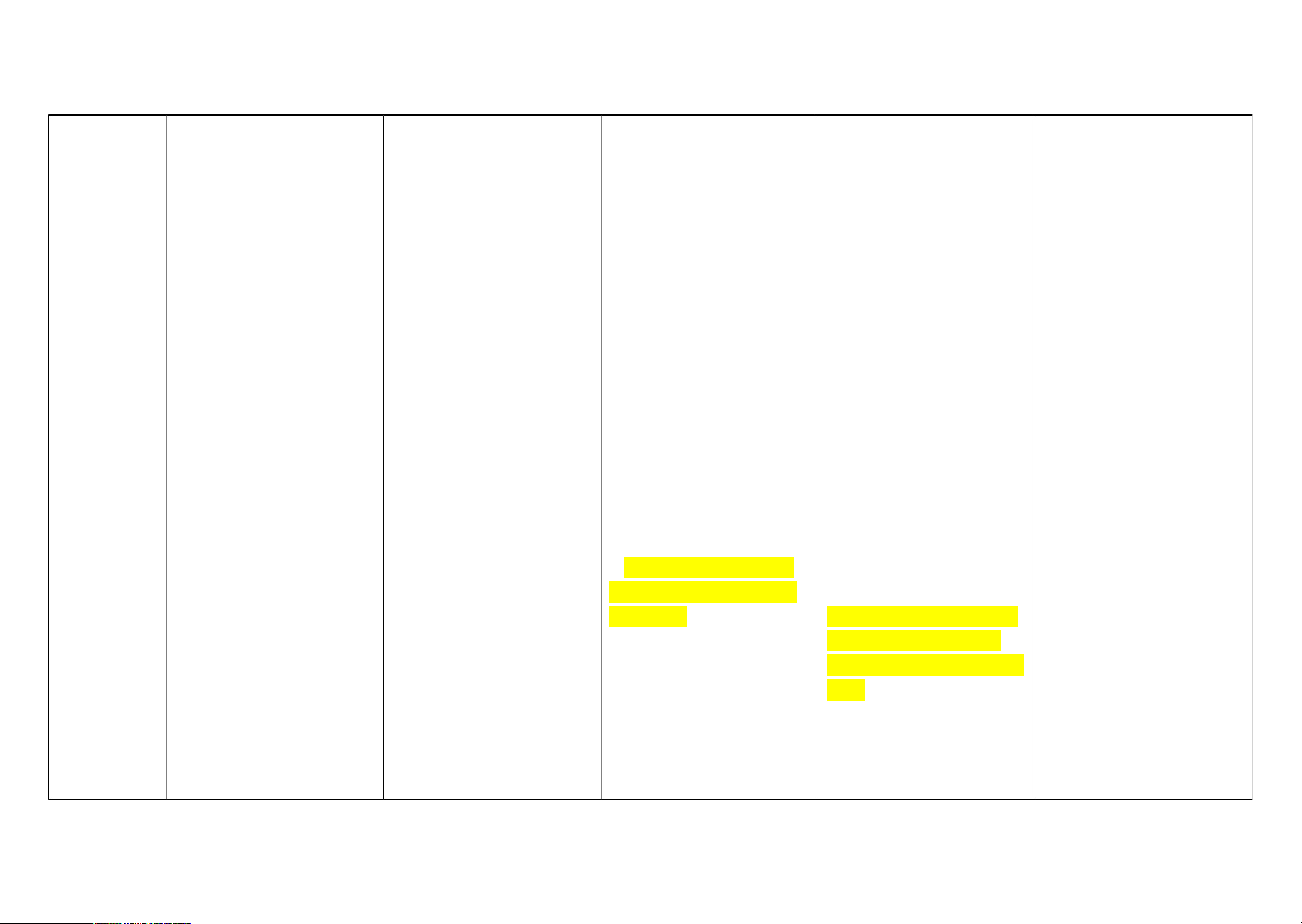

Đối với các dự án đầu tư độc lập - Nếu PP ≤

Thời gian - Nếu DPP ≤ Thời - Nếu NPV > 0 → - Nếu IRR > Tỷ suất - Nếu PI > 1 → Chấp hoàn vốn yêu cầu → gian hoàn vốn yêu Chấp nhận dự án. chiết khấu của dựa nhận dự án. Chấp nhận dự án. cầu → Chấp nhận dự - Nếu NPV < 0 → Bác án → Chấp nhận dự - Nếu PI < 1 → Bác

- Nếu PP > Thời gian hoàn án. bỏ dự án. án. bỏ dự án. vốn yêu cầu

→ Bác bỏ - Nếu DPP > Thời - Nếu NPV = 0: Tùy theo - Nếu IRR < Tỷ suất - Nếu PI = 1: Tùy theo dự án. gian hoàn vốn yêu

mức độ cần thiết của dự chiết khấu của dựa

mức độ cần thiết của dự cầu → Bác bỏ dự án.

án đối với doanh nghiệp án → Bác bỏ dự án.

án đối với doanh nghiệp Nguyên tắc để ra quyết định.

- Nếu IRR = Tỷ suất chiết để ra quyết định. sử dụng

khấu của dựa án: Tùy theo chỉ tiêu

mức độ cần thiết của dự để ra

án đối với doanh nghiệp quyết định để ra quyết định.

Đối với các dự án loại trừ nhau

Dự án được chấp nhận

Dự án được chấp nhận

Dự án được chấp nhận

Dự án được chấp nhận

Dự án được chấp nhận

phải thỏa mãn đồng thời

phải thỏa mãn đồng thời

phải thỏa mãn đồng thời

phải thỏa mãn đồng thời

phải thỏa mãn đồng thời cả 2 điều kiện sau: cả 2 điều kiện sau: cả 2 điều kiện sau: cả 2 điều kiện sau: cả 2 điều kiện sau: - PP ≤ Thời gian - DPP ≤ Thời gian -NPV>0.

- IRR > Tỷ suất chiết khấu -PI>1. hoàn vốn yêu cầu. hoàn vốn yêu cầu. - NPV max. của dự án. - PI max. - PP min. - DPP min. - IRR max. Ưu điểm

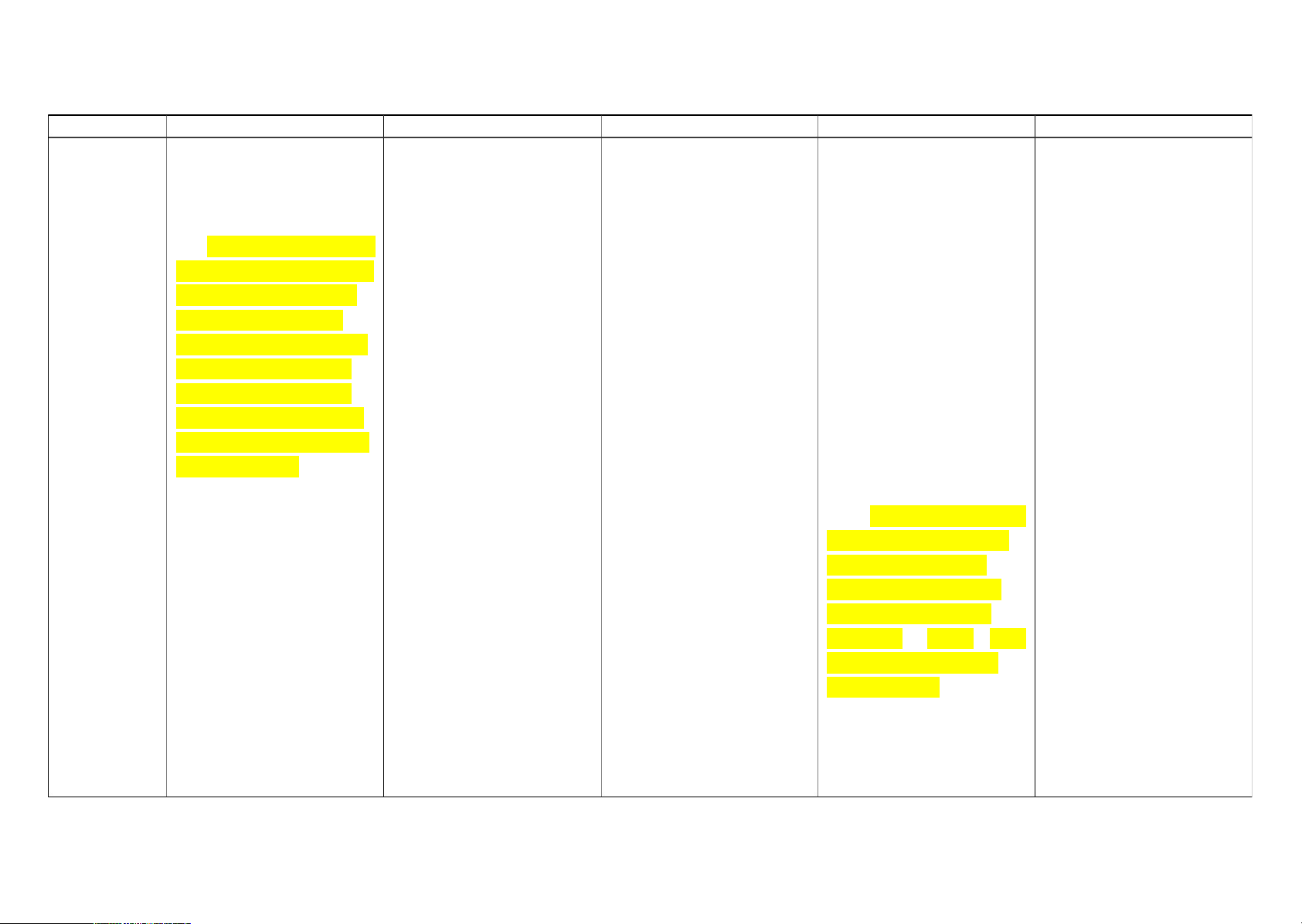

- Đơn giản và dễ sử dụng.

- Đã tính đến yếu tố giá trị - Đã tính đến yếu tố giá trị

- Đã tính đến yếu tố giá trị - Đã tính đến yếu tố giá trị

- Rất phù hợp với việc thời gian của tiền cũng thời gian của tiền cũng thời gian của tiền. thời gian của tiền cũng

xem xét các dự án đầu tư

như chi phí vốn của dự án.

như chi phí vốn của dự án. - Có thể tính IRR mà

như chi phí vốn của dự án. lOMoARcPSD|47207367 có quy mô nhỏ, thời gian

- Sử dụng chi phí vốn của

không cần biết tỷ suất

- Sử dụng chi phí vốn của

đầu tư ngắn và nhà đầu tư

dự án làm tỷ suất chiết chiết khấu. (Tuy nhiên,

dự án làm tỷ suất chiết

yêu cầu phải thu hồi vốn

khấu, đồng thời, giả định điều này không có nghĩa

khấu, đồng thời, giả định nhanh. rằng những khoản thu

là tỷ suất chiết khấu không rằng những khoản thu

nhập tạm thời của dự án quan trọng, vì một khi

nhập tạm thời của dự án

được tái đầu tư với tỷ suất

IRR được tính toán, tiêu

được tái đầu tư với tỷ suất

sinh lời bằng chi phí vốn

chuẩn để so sánh chính là

sinh lời bằng chi phí vốn của dự án là hợp lý.

tỷ suất chiết khấu của dự của dự án là hợp lý. - Xem xét toàn bộ dòng án). - Xem xét toàn bộ dòng

tiền của dự án đầu tư. - Xem xét toàn bộ dòng

tiền của dự án đầu tư.

- Đo lường trực tiếp lượng

tiền của dự án đầu tư.

- Phản ánh suất sinh lời

giá trị tăng thêm do dự án

- IRR phản ánh tỷ lệ hoàn

của đồng vốn đầu tư. Cụ tạo ra. Từ đó, giúp cho vốn từ những khoản thu

thể, PI cho biết lượng giá

việc đánh giá và lựa chọn nhập của dự án. Khi so

trị tạo ra trên 1 đồng vốn

dự án gắn liền với mục

sánh với chi phí vốn, mức

đầu tư. Từ đó, phản ánh

tiêu tối đa hóa giá trị cho chênh lệch giữa IRR và mối quan hệ giữa các

các chủ sở hữu của doanh

chi phí vốn của dự án cho khoản thu nhập do dự án nghiệp.

phép nhà đầu tư đánh giá

tạo ra với khoản tiền đầu

- Có tính chất cộng. Tức

được mức độ an toàn của tư ban đầu.

là: NPV(A+B) = NPV(A) dự án.

- Có thể so sánh được các + NPV(B).

- Có thể so sánh được các dự án có thời gian khác

- Có tiêu chuẩn lựa chọn dự án có thời gian khác

nhau hoặc vốn đầu tư khác rõ ràng cụ thể.

nhau hoặc vốn đầu tư khác nhau. nhau.

- Có thể sử dụng để xếp

- Có tiêu chuẩn lựa chọn hạng ưu tiên các dự án rõ ràng, cụ thể. trong trường hợp quy mô vốn bị giới hạn.

- Có tiêu chuẩn lựa chọn lOMoARcPSD|47207367 rõ ràng, cụ thể.

Nhược điểm - Không tính đến yếu tố - Không xem xét đầy đủ - Không phản ánh suất - Tính toán phức tạp và

- Không đo lường trực tiếp

giá trị thời gian của tiền,

tất cả các dòng tiền của dự sinh lời của đồng vốn đầu khó chính xác.

ảnh hưởng của dự án đối không quan tâm tới chi

án. Cụ thể, với các dòng tư.

- Phụ thuộc vào sự chính

với thu nhập của nhà đầu phí vốn của dự án.

tiền phát sinh sau mốc - Khó so sánh những dự

xác của các dự tính về

tư. Tức là, PI không phản -

Không xem xét đầy đủ hoàn vốn, chỉ tiêu này chỉ án có vốn đầu tư khác dòng tiền.

ánh quy mô lượng giá trị

tất cả các dòng tiền của dự quan tâm đến dòng tiền nhau hoặc có thời gian

- Không đo lường trực tiếp tăng thêm do dự án tạo ra,

án. Cụ thể, với các dòng

phát sinh ngay sau mốc khác nhau.

ảnh hưởng của dự án đối hay nói cách khác, PI

tiền phát sinh sau mốc

hoàn vốn và bỏ qua hoàn - Không thể đưa ra kết

với thu nhập của nhà đầu không phản ánh quy mô

hoàn vốn, chỉ tiêu này chỉ

toàn các dòng tiền còn lại

luận xếp hạng ưu tiên khi tư. Tức là, IRR không

lãi (lỗ) của dự án tính

quan tâm đến dòng tiền phát sinh sau đó.

tiến hành lựa chọn các dự phản ánh quy mô lượng bằng đơn vị tiền tệ.

phát sinh ngay sau mốc - Không đo lường tác

án đầu tư trong điều kiện

giá trị tăng thêm do dự án

- Xếp hạng ưu tiên các dự

hoàn vốn và bỏ qua hoàn

động trực tiếp của dự án

quy mô vốn bị giới hạn.

tạo ra, hay nói cách khác, án không dựa trên mục

toàn các dòng tiền còn lại

đối với thu nhập của các - Có những rủi ro nhất IRR không phản ánh quy

tiêu tối đa hóa giá trị cho phát sinh sau đó. nhà đầu tư, cũng như

định khi sử dụng chỉ tiêu

mô lãi (lỗ) của dự án tính các chủ sở hữu. - Không đo lường tác không phản ánh suất sinh

NPV để ra quyết định. Đó bằng đơn vị tiền tệ. - Có những rủi ro nhất

động trực tiếp của dự án

lời của đồng vốn đầu tư.

là những rủi ro liên quan -

Dễ xảy ra tình huống định khi sử dụng chỉ tiêu

đối với thu nhập của các - Đánh giá các dự án

đến độ tin cậy của các dự

IRR đa trị (một dự án có

PI để ra quyết định. Đó là nhà đầu tư, cũng như

không gắn với mục tiêu tối đoán về lượng tiền đầu tư nhiều giá trị IRR) khi

những rủi ro liên quan đến không phản ánh suất sinh

đa hóa giá trị cho các chủ ban đầu, các dòng tiền

dòng tiền của dự án đổi

độ tin cậy của các dự đoán

lời của đồng vốn đầu tư.

sở hữu của doanh nghiệp. phát sinh trong thời gian

dấu nhiều lần. (Có thể

về lượng tiền đầu tư ban - Đánh giá các dự án

- Không so sánh được các

thực hiện dự án và đặc khắc phục

nhược điểm đầu, các dòng tiền phát không gắn với mục tiêu

dự án khác nhau về thời

biệt là tỷ suất chiết khấu.

này bằng cách sử dụng sinh trong thời gian thực

tối đa hóa giá trị cho các

gian hoặc quy mô vốn đầu chỉ tiêu MIRR).

hiện dự án và đặc biệt là tỷ chủ sở hữu của doanh tư.

- Việc giả định rằng những suất chiết khấu. nghiệp. - Tiêu chuẩn so sánh là

khoản thu nhập tạm thời

- Không so sánh được các thời gian hoàn vốn yêu

của dự án được tái đầu tư

dự án có thời gian, vốn

cầu (thời gian thu hồi vốn

với tỷ suất sinh lời bằng lOMoARcPSD|47207367

đầu tư và mức độ rủi ro

tối đa có thể chấp nhận với IRR của dự án là khác nhau.

được) thì mang tính chủ

không hợp lý, nhất là đối

- Tiêu chuẩn so sánh là quan, không có cơ sở khoa

với các dự án có IRR ở

thời gian hoàn vốn yêu học rõ ràng để xác định. mức cao.

cầu (thời gian thu hồi vốn

- Xếp hạng ưu tiên các dự

tối đa có thể chấp nhận án không dựa trên mục

được) thì mang tính chủ

tiêu tối đa hóa giá trị cho quan, không có cơ sở khoa các chủ sở hữu.

học rõ ràng để xác định.

Tài liệu liên quan:

-

Chính sách bảo vệ dữ liệu cá nhân - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

285 143 -

Công ty cổ phần xuất nhập khẩu thủy hải sản Hà Nội - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

250 125 -

Câu hỏi và bài tập vận dụng chương 3 - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

285 143 -

Phân tích báo cáo tài chính ACB - Phân tích báo cáo tài chính | Trường Đại Học Công Đoàn

229 115 -

Nguyên lý kế toán sharing - Tài chính doanh nghiệp | Trường Đại Học Công Đoàn

223 112