CÁC ĐIỀU KIỆN THƯƠNG MẠI QUỐC TẾ - INCOTERMS

UCP là viết tắt của “The Uniform Custom and Practice for Documentary Credits” (Quy tắc thựchành thống nhất về tín dụng chứng từ). Bản UCP đầu tiên được ICC phát hành từ năm 1933 vớimụcđíchkhắcphụccác xungđộtvềluậtđiềuchỉnhtíndụngchứngtừgiữa cácquốcgiabằngviệcxâydựng mộtbản quytắcthống nhất chohoạtđộng tíndụngchứng từ. Tài liệu giúp bạn tham khảo và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật Thương mại quốc tế (65TMQT) 94 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45936918

UCP600 – VÍ DỤ THỰC TIỄN

- Chương VI: CÁC ĐIỀU KIỆN THƯƠNG MẠI QUỐC TẾ - INCOTERMS

UCP 600 – BẢN QUY TẮC THỰC HÀNH

THỐNG NHẤT VỀ TÍN DỤNG CHỨNG TỪ

UCP là viết tắt của “The Uniform Custom and Practice for Documentary Credits” (Quy tắc thực

hành thống nhất về tín dụng chứng từ). Bản UCP đầu tiên được ICC phát hành từ năm 1933 với

mục đích khắc phục các xung đột về luật điều chỉnh tín dụng chứng từ giữa các quốc gia bằng việc

xây dựng một bản quy tắc thống nhất cho hoạt động tín dụng chứng từ.

Theo đánh giá của các chuyên gia, UCP là bản quy tắc (thông lệ quốc tế) tư nhân thành công nhất

trong lĩnh vực thương mại. Ngày nay, UCP là cơ sở pháp lý quan trọng cho các giao dịch thương

mại trị giá hàng tỷ đô la hàng năm trên thế giới.

UCP là văn bản pháp lý cơ sở để ràng buộc các bên tham gia thanh toán bằng phương thức L/C.

UCP600 có 39 điều khoản, điều chỉnh tất cả các mối quan hệ của các bên tham gia nghiệp vụ thanh

toán L/C, trách nhiệm và nghĩa vụ bên tham gia trong nghiệp vụ thanh toán L/C. Quy định cách

thức lập và kiểm tra chứng từ xuất trình theo L/C.

UCP đã qua bảy lần sửa đổi và chỉnh lý. Bản UCP đang được áp dụng hiện nay là UCP 500

(The Uniform Custom and Practice for Documentary Credits, ICC Publication No. 500) – kết

quả của lần sửa đổi thứ sáu, được phát hành năm 1993.

Vào tháng 5 năm 2003, Phòng Thương mại quốc tế (ICC) đã ủy quyền cho ủy ban Kỹ thuật và

nghiệp vụ Ngân hàng (ICC Commission on Banking Technique and Practice) bắt đầu xem xét lại

UCP 500 để có thể có những sửa đổi cần thiết đáp ứng với tình hình thực tiễn mới.

Cũng như những lần sửa đổi trước đây, mục đích chính của lần sửa đổi này là để đáp ứng được sự

phát triển trong hoạt động ngân hàng, vận tải và bảo hiểm. Hơn nữa, cũng cần thiết xem xét lại

ngôn ngữ và phong cách đã được sử dụng trong UCP để loại bỏ những cách diễn đạt có thể gây ra

sự hiểu nhầm và áp dụng không thống nhất.

Ngay khi công việc xem xét lại được tiến hành, thông qua một số kết quả điều tra toàn cầu, ủy ban

Kỹ thuật và Nghiệp vụ ngân hàng nhận thấy có tới khoảng 70% chứng từ xuất trình theo tín dụng

thư đã bị từ chối ở lần xuất trình đầu tiên vì có sai sót. Điều này rõ ràng có ảnh hưởng tiêu cực đến

phương thức thanh toán tín dụng chứng từ, vốn là một phương thức thanh toán quốc tế truyền

thống và có nhiều ưu điểm, vì chi phí tăng lên do các trường hợp phải chịu phí chứng từ bất hợp lệ

gia tăng (thông thường mỗi bộ chứng từ bất hợp lệ sẽ bị thu phí từ 50 – 100USD khi thanh toán) và lOMoAR cPSD| 45936918

quan trọng hơn là những sai sót chứng từ đó lại tỏ ra không mấy rõ ràng.

Do đó, Ban soạn thảo gồm 9 thành viên đã ra đời để sửa đổi UCP 500. Đồng thời, ủy ban Kỹ thuật

và Nghiệp vụ ngân hàng thành lập Ban cố vấn gồm 41 thành viên là các chuyên gia trong lĩnh vực

ngân hàng và vận tải đến từ 26 nước trên thế giới.

Sau 3 năm soạn thảo và chỉnh lý, ngày 25 tháng 10 năm 2006, ICC đã thông qua Bản Quy tắc thực

hành thống nhất về tín dụng chứng từ số 600 (UCP 600) thay cho UCP 500. UCP 600 sẽ có hiệu

lực từ ngày 01 tháng 07 năm 2007.

UCP 600 có một số thay đổi cơ bản so với UCP 500 như sau:

Thứ nhất, về hình thức, UCP 600 được bố cục lại với 39 điều khoản (so với 49 điều khoản của

UCP 500), trong đó bổ sung nhiều định nghĩa và giải thích thuật ngữ mới để làm rõ nghĩa của các

thuật ngữ còn gây tranh cãi trong bản UCP 500. Chẳng hạn, điều 2 “Definitions” (Định nghĩa) của

UCP 600 đã nêu ra một loạt định nghĩa như: Advising bank, Applicant, Beneficiary, Complying

presentation, Confirmation, Confirming bank, Credit, Honour, Negotiation, Presentation…

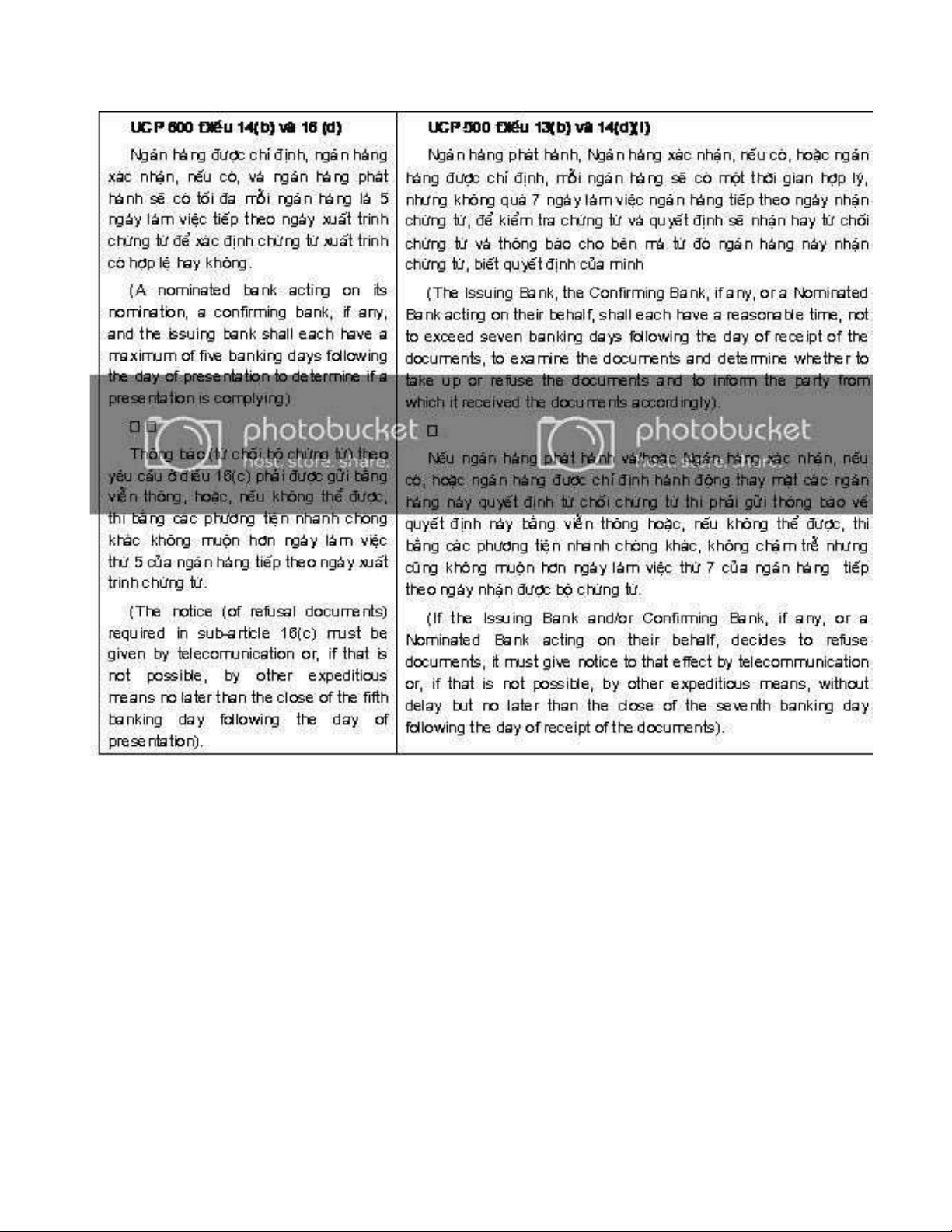

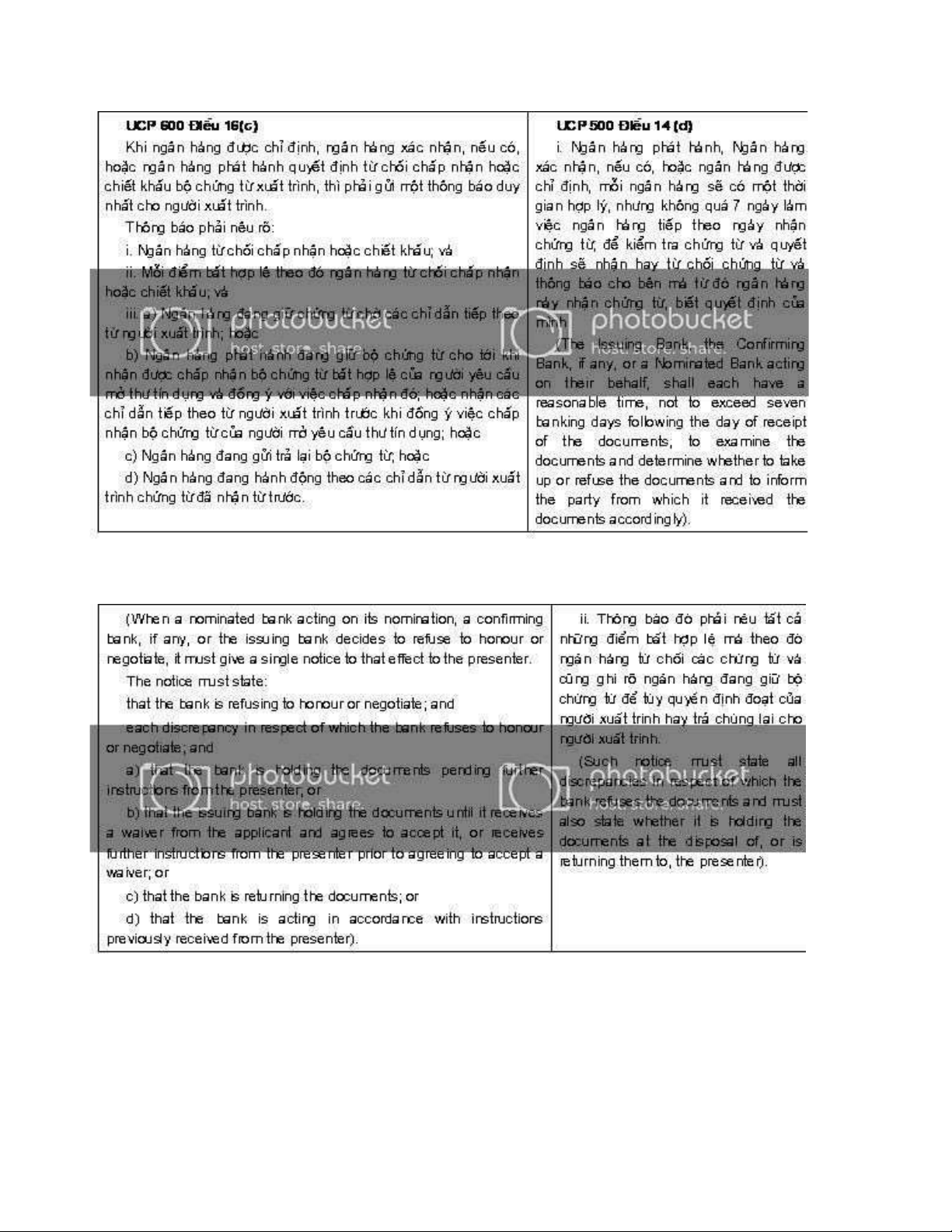

Thứ hai, UCP 600 đã quy định rõ thời gian cho việc từ chối hoặc chấp nhận các chứng từ xuất

trình là khoảng thời gian cố định “5 ngày làm việc ngân hàng” (five banking days). ở UCP 500,

khoảng thời gian này được quy định không rõ ràng là “Thời gian hợp lý” (Reasonable Time) và

“Không chậm trễ” (Without delay) để kiểm tra chứng từ và thông báo chứng từ bất hợp lệ. Cụ thể như sau: lOMoAR cPSD| 45936918

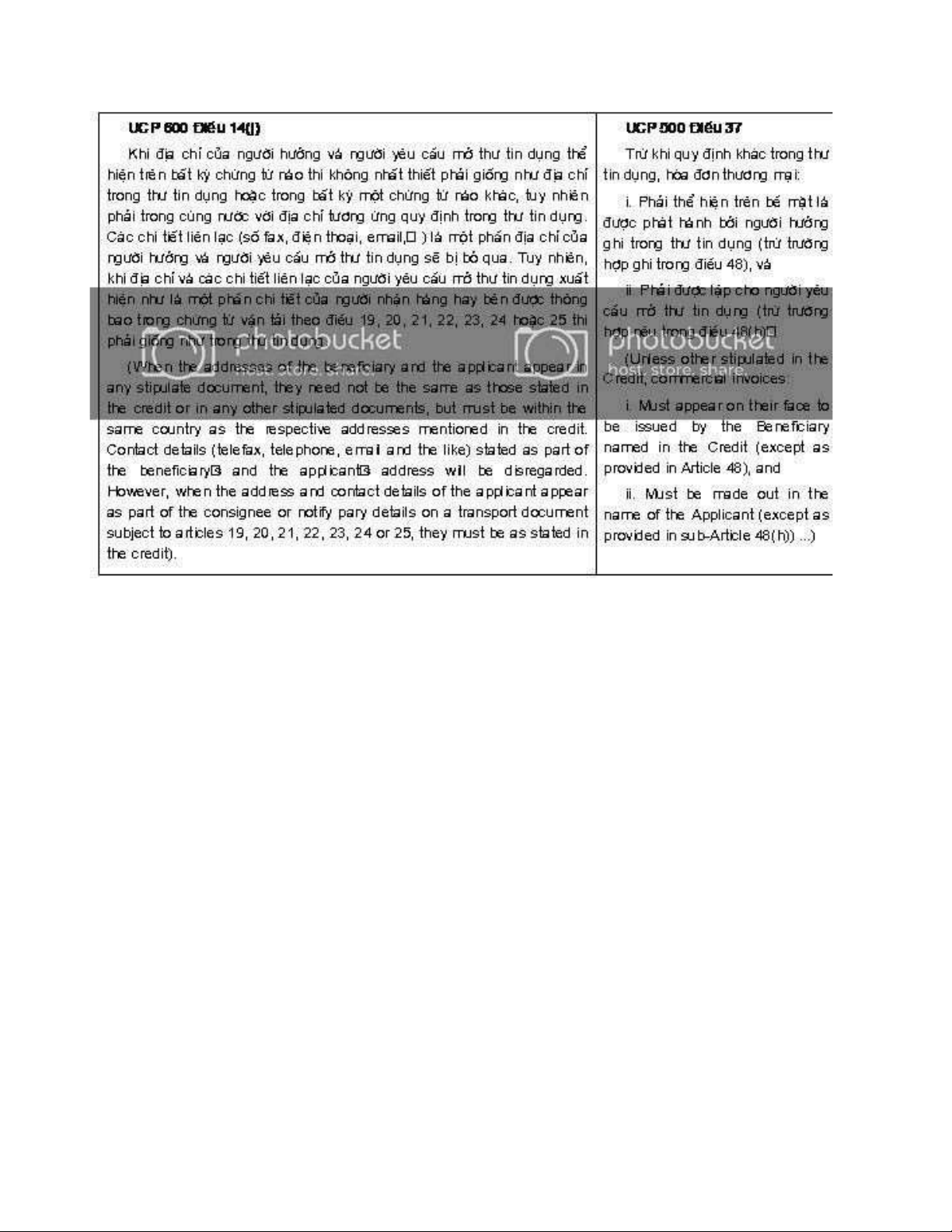

Thứ ba, UCP 600 đã đưa ra quy định mới về địa chỉ của người yêu cầu mở và người hưởng lợi thư

tín dụng phải được thể hiện trên chứng từ xuất trình đúng như trong L/C: lOMoAR cPSD| 45936918

Thứ tư, theo UCP 600, ngân hàng phát hành được phép từ chối chứng từ và giao bộ chứng từ cho

người yêu cầu mở thư tín dụng khi nhận được chấp nhận bộ chứng từ bất hợp lệ của họ. lOMoAR cPSD| 45936918

Bên cạnh đó, vẫn tồn tại một số vấn đề còn chưa được giải quyết trong UCP 600. Chẳng hạn như

chưa quy định về chứng từ bất hợp lệ xuất trình theo thư tín dụng chuyển nhượng (Điều 38 UCP

600). Ngoài ra, chưa phân biệt “one copy of” và “in one copy”. Điều 17 (d) và (e) UCP600 quy định: lOMoAR cPSD| 45936918

d. Nếu thư tín dụng yêu cầu xuất trình chứng từ là “copies of” thì việc xuất trình bản gốc hay bản

sao đều được chấp nhận.

(If a credit requires presentation of copies of documents, presentation of either originals or copies is permited).

e. Nếu thư tín dụng yêu cầu xuất trình nhiều bản chứng từ bằng cách sử dụng các cụm từ như “in

duplicate”, “in two fold”, “in two copies” thì sẽ được thỏa mãn khi xuất trình ít nhất một bản gốc

và những bản còn lại là bản sao, trừ khi bản thân chứng từ thể hiện khác.

(If the credit requires presentation of multiple documents by using terms such as “in duplicate”,

“in two fold” or “in two copies”, this will be satisfied by the presentation of at least one original

and the remaining number in copies, except when the document ifself indicates otherwise).

Theo ISBP (International Standard Banking Practice for the examination of documents under

documentary credits – Tập quán Ngân hàng tiêu chuẩn quốc tế dùng để kiểm tra chứng từ trong

thanh toán tín dụng chứng từ), “one copy of” có nghĩa là “một bản sao” trong khi đó, “in one copy”

có nghĩa là một bản gốc. Có lẽ, để có được sự phân định rõ ràng hơn, chúng ta chờ đợi ở lần sửa đổi ISBP sắp tới.

Như vậy, UCP 600 là kết quả hơn 3 năm làm việc của ủy ban Kỹ thuật và tập quán ngân hàng của

ICC. Về cơ bản, UCP 600 đã có nhiều điểm mới nhằm xác định rõ và giải quyết những xung đột

trong thanh toán xuất nhập khẩu bằng phương thức tín dụng chứng từ mà UCP 500 chưa thực hiện

được. Tất nhiên, bên cạnh những thành tựu, UCP 600 vẫn chưa giải quyết được tất cả các vấn đề

thực tiễn đầy phong phú và phức tạp, đòi hỏi ICC sẽ tiếp tục nghiên cứu và sửa đổi để có thể đáp

ứng được sự thay đổi liên tục trong thương mại quốc tế.

UCP 600 đã ra đời và sẽ có hiệu lực vào 01/7/2007. Trong thời gian tiếp theo, ICC sẽ có nhiều việc

phải làm như cập nhật eUCP, sửa đổi ISBP cho phù hợp với Bản quy tắc mới này. Các ngân hàng

và các doanh nghiệp cũng gấp rút tìm hiểu kỹ lưỡng để áp dụng UCP 600 chính xác và hiệu quả.

Việt Nam đang đứng trước thềm hội nhập sâu rộng hơn vào nền kinh tế thế giới với tốc độ và quy

mô trao đổi thương mại ngày càng tăng nhanh, một khi phương thức thanh toán tín dụng chứng từ

vẫn là phương thức thanh toán quốc tế chủ yếu thì yêu cầu tìm hiểu những quy tắc và tập quán

quốc tế trong thanh toán xuất nhập khẩu như UCP 600 là một yêu cầu quan trọng cho các ngân

hàng và doanh nghiệp Việt Nam.

MỘT SỐ BÀI HỌC KINH NGHIỆM VỀ

THANH TOÁN TRONG THƯƠNG MẠI QUỐC TẾ lOMoAR cPSD| 45936918

Doanh nghiệp xuất nhập khẩu phải quan tâm tới sự an toàn cho đồng tiền của mình.

Song trong những năm vừa qua, đã có không ít đơn vị xuất nhập khẩu BỊ RỦI RO TRONG

THANH TOÁN QUỐC TẾ, phải chịu những bài học xương máu về rủi ro trong thanh toán

quốc tế trong xuất Nhập Khẩu.

Để tránh rủi ro trong xuất nhập khẩu, cần rút ra các bài học từ một số vụ điển hình thực tế đã xảy ra sau đây.

1. TRƯỜNG HỢP KHÁCH HÀNG ALGERIA - PHÉP VUA THUA LỆ LÀNG

Năm 2014, 1 công ty làm ăn với khách hàng Algeria, bán lô hàng 3 cont đi cảng Port of

Alger theo giá CIF. Lần đầu giao dịch mua bán nên đã lựa chọn phương thức mở L/C trả ngay

cho thanh toán, vì không thật tin nhau, là an toàn hơn cả.

Hàng hóa chuẩn bị xong, book tàu, đóng hàng và tàu chạy. Mọi chứng từ xuất nhập

khẩu được hoàn thiện thật nhanh, nên vèo cái tàu đi được 2 ngày là có đủ bộ chứng từ rồi.

Xuất trình cho ngân hàng Việt Nam kiểm tra và gửi chứng từ gốc, đòi tiền ngân hàng phát hành bên Algeria.

Bộ chứng từ hoàn hảo, đã được gửi đi. theo UCP, chỉ 5 ngày là phải nhận được tiền.

Thế nhưng, 5 ngày, 10 ngày, rồi 30 ngày vẫn không có. 1 điện, 2 điện rồi 5 điện đòi tiền mà

không có hồi âm, khá lo lắng. Luật là thế, nhưng thực tế ra sao, mọi người thấy đó. Và cả hơn

1 tháng sau nhà xuất khẩu mới nhận được tiền của lô hàng, may mắn làm sao. Sau đó, công ty

Việt Nam cũng cạch mặt khách hàng Algeria này tới già luôn!

Vậy cái gì đã xảy ra ? Sự thật là Ngân hàng Algeria đã tự ý giải phỏng hàng cho khách

hàng đem đi tiêu thụ mà không hề bắt người mua trả đủ tiền cho L/C để chuyển cho bên xuất

khẩu Việt Nam. Ngân hàng Algeria im lặng, không feedback ngân hàng Việt Nam. Như vậy,

với một số thị trường, đặc biệt châu Phi, L/C cũng không phải là thứ an toàn hoàn hảo để

doanh nghiệp xuất khẩu tin tưởng tuyệt đối. Phép vua có bị thua lệ làng? Khi mà luật lệ quốc

tế được “địa phương hóa” theo quan điểm, ý thích và hành động đơn lẻ của một số nước.

Trong trường hợp này, các đơn vị xuất khẩu của Việt Nam cần cân nhắc cẩn thận trước

khi mua bán với các đối tác khối châu Phi. Để đảm bảo cho sự an toàn về thanh toán, dù cho

có mở L/C, doanh nghiệp của Việt Nam hãy yêu cầu ngân hàng phát hành bên nước ngoài

chỉ định thêm 1 ngân hàng trung gian xác nhận lại L/C trên (chọn các ngân hàng lớn như

HSBC, JP Morgan hay Standard Charter…). L/C của chúng ta sẽ an toàn 2 lần, có sự cam kết

thanh toán. Mất thêm một chút phí xác nhận, nhưng đổi lại chúng ta nhận được sự hỗ trợ và

cam kết cao nhất của những ngân hàng thuộc tốp đầu thế giới. lOMoAR cPSD| 45936918

2. TRƯỜNG HỢP KHÁCH HÀNG BANGLADESH

Có một công ty Việt Nam xuất khẩu nông sản, mở L/C với khách hàng Bangladesh, đất

nước vẫn còn khá nghèo, nghèo hơn Việt Nam. Vẫn là L/C trả ngay, vẫn là thứ mà doanh

nghiệp cho rằng nó an toàn nhất, gần như hoàn hảo nhất. Lần này công ty Việt Nam có 2

container hàng thôi, khách hàng cũng lần đầu.

Nói chung, một lần nữa, khôn ngoan không lại với trời, nhà xuất khẩu lại dính phải

trường hợp hi hữu này. Thời điểm đó là cuối tháng 12/2015, hàng đi rồi, mọi chứng từ đã

chuẩn bị hoàn hảo phục vụ việc xuất trình. Chứng từ gửi đi, về lý thuyết thì cũng chắc mẩm

chỉ 5-7 ngày hoặc cùng lắm là 10 ngày có tiền thanh toán. Điệp khúc cứ 1 tuần lại phải nhờ

ngân hàng Việt Nam đánh điện đòi tiền bên đó một lần, và đều không có hồi âm.

Hàng đã sang tới cảng Chittagong, Tết thì gần tới. 45 ngày chưa nhận được tiền, khó có

thể chịu đựng được hơn, ngân hàng cũng hỗ trợ đòi tiền nhưng không được. Công ty

Việt chuẩn bị book vé máy bay sang đó xử lý trực tiếp thì cuối cùng, 45 ngày,con số này dừng

lại, họ nhận được tiền.

Bản chất không thay đổi, khi ngân hàng kí hậu vận đơn cho khách lấy hàng về kho, bán,

thu được lãi rồi mới quay về thanh toán cho ngân hàng Bangladesh. Có sự thông đồng giữa

ngân hàng Bangladesh và người mua mở L/C, những nguyên tắc cần phải tuân thủ của

ICC chẳng còn giá trị với họ.

Bài học rút ra: Hãy yêu cầu ngân hàng Việt Nam của chúng ta kiểm tra khả năng tín

dụng của ngân hàng mở thư tín dụng kĩ càng. Vì có thể xếp hạng tín dụng của ngân hàng nước

ngoài quá thấp, dẫn tới việc rủi ro thanh khoản cực lớn. Song song, hãy yêu cầu sử dụng L/C

xác nhận của những ngân hàng lớn như HSBC, PNP, JP Morgan hay Standard Charter. Hãy

biết tự lo cho sự an toàn của chính doanh nghiệp Việt

3. TRƯỜNG HỢP KHÁCH HÀNG INDONESIA - LỪA ĐẢO CÔNG NGHỆ CAO

Vào năm 2013 khi 1 công ty của Việt Nam làm việc với khách hàng Indonesia, khách

hàng quen biết, đã làm việc 1 năm. Chính vì thói quen làm việc quen thân, nên nhiều khi cán

bộ công ty nhận thông tin và đọc mail của nhau qua loa.

Điều này được hacker theo dõi kĩ càng, hacker đã đánh vào sự chủ quan và thói quen

làm việc đã lâu của các đối tác lâu năm. Email của nhà xuất khẩu Việt Nam đã bị hacked, kiểm lOMoAR cPSD| 45936918

soát bởi hacker. Điều đó dẫn tới việc mọi email gửi cho khách hàng đều bị chặn lại ở giữa, sau

đó hacker sẽ đổi thông tin của đoạn thư.

Lô hàng đó chỉ có 1cont trị giá 11.000 USD, sau khi giao hàng và làm chứng từ đòi tiền

khách theo T/T (Telegraphic transfer) như mọi lần. Đợi 7 ngày chưa thấy tiền, sốt ruột hỏi

khách, khách báo đã chuyển, lại tin tưởng nên cũng không cần khách gửi biên lai chuyển tiền.

Đợi 10 ngày,vẫn chưa thấy tiền đâu, phải gọi khách hàng báo vấn đề này.

Khách hàng gửi Receipt chuyển tiền, thì không thể tin được, tài khoản nhận không phải của công ty VN.

Công ty Việt Nam ngay lập tức liên lạc với khách hàng, trao đổi thì mọi chuyện đã

được giải thích rõ ràng: Hacker đã chặn đứng email, báo rằng nhà xuất khẩu đổi tài khoản sang

1 ngân hàng ở Singapore và yêu cầu khách hàng chuyển vào đó. Khách hàng đã hoàn toàn tin

tưởng và cái giá của việc này là 11000 USD.

Vấn đề đáng trách ở đây: khách hàng thấy thông tin người nhận hay tài khoản đổi so

với thường lệ nhưng không hề gọi điện cho chúng ta xác nhận lại vấn đề này. Nếu nhân viên

kế toán của họ là người cẩn thận, việc đổi tài khoản là điều tối kỵ và họ sẽ phải hỏi lại bên

nhận tiền, nhưng họ không làm vì TIN TƯỞNG. Một bài học xương máu.

Lời khuyên: 100% yêu cầu gửi bank receipt sau mọi giao dịch chuyển tiền. Hãy kiểm

tra cẩn thận đảm bảo mọi thông tin của doanh nghiệp mình chính xác.

Một trường hợp khác, công ty nhập khẩu là đối tác của công ty Việt Nam cũng rơi vào

tình trạng tương tự. Nhưng may mắn sao, trước khi chuyển tiền, kế toán của công ty Việt đã

nhận thấy bất thường của thông tin tài khoản khác trước, tên người thụ hưởng cũng khác. Và

họ đã tạm dừng việc chuyển tiền, tránh mất đi số tiền 32000 USD.

Bài học từ: đổi password theo định kì. Nếu nhận được email thay đổi tên tài khoản hay

số tài khoản nhận tiền thì phải xác nhận qua điện thoại với đối tác.

4. CÁC TRƯỜNG HỢP KHÁCH HÀNG CHÂU PHI VÀ TRUNG ĐÔNG - CẨN

TRỌNG CHO CHÍNH MÌNH TRƯỚC.

Tháng 4/2022, đại diện Thương vụ Việt Nam tại Nigeria cảnh báo DN Việt Nam làm ăn

với Nigeria nói riêng và khu vực Tây Phi nói chung cần cẩn trọng với hiện tượng lừa đảo núp

bóng dưới nhiều hình thức và rất khó lường. Đáng chú ý, đối tượng lừa đảo thường ký hợp

đồng xuất khẩu hàng hóa cho các DN Việt Nam và thực hiện giao 1-2 hợp đồng đúng thời hạn,

chất lượng sản phẩm tốt nhằm tạo ra sự tin tưởng.

Từ hợp đồng thứ ba, đối tượng yêu cầu DN Việt Nam chuyển tiền đặt cọc từ 30%-50%

trị giá hợp đồng, chiếm đoạt số tiền này và không giao hàng. Ngoài ra, DN cũng gặp khó khăn lOMoAR cPSD| 45936918

trong thanh toán khi hầu hết các nước khu vực Tây Phi sử dụng hình thức thanh toán có độ rủi

ro nhất định như T/T, D/A, D/P. "Việc thẩm tra, xác minh kỹ đối tác là cần thiết để tránh rủi ro

khi ký hợp đồng xuất khẩu - nhập khẩu. DN cũng nên áp dụng hình thức thanh toán thư tín

dụng không hủy ngang, thanh toán ngay (L/C)".

5. VỤ 36 CONTAINER HẠT ĐIỀU TẠI ITALY

Theo Hiệp hội hạt điều Việt Nam ngày 7/4/2022, 100 container hạt điều trị giá gần

nghìn tỷ đồng xuất sang Italia có nguy cơ bị chiếm đoạt khi các doanh nghiêp Viêt Nam chưa

nhân môt đồng nào từ đối tác mà đã trao gần hết chứng từ gốc và "người mua" đã chờ sẵn ở

cảng để đòi nhân hàng.

Vụ lừa đảo có quy mô lớn chưa từng có này đã được tháo gỡ kịp thời nhờ sự vào cuôc

gấp rút của Chính phủ, Bô ̣Công Thương và các bô ̣ngành liên quan, Thương vụ Viêt Nam tại

Italy, các doanh nghiêp và Hiêp hôi Hạt điều Viêt Nam cùng sự phối hợp tích cực từ phía Đại

sứ quán và các cơ quan chức năng của Italy.

Ngày 5/3/2022 khi mới chỉ có 1 doanh nghiệp báo cáo sự việc về lô hàng container xuất

hẩu hạt điều sang Italy có dấu hiệu bị lừa đảo, Thương vụ Việt Nam tại Italy đã ngay lập tức

khởi hành đi gần 700km đến cảng biển Genova, phía Bắc Italy, để xử lý vụ việc và làm việc

với hãng tàu COSCO cùng các cơ quan liên quan vì nếu chậm một tí là bên mua có thể thông

quan nhận hàng của Việt Nam mà không trả tiền.

Vào thời điểm đó, đã có vài container hạt điều của Việt Nam cập cảng và đúng lúc

Thương vụ đến thì người mua đã trả phí cảng và nộp bộ chứng từ gốc để đòi nhận mấy

container này. Hãng vận tải giải thích theo luật thương mại quốc tế thì hãng phải giao hàng

cho người nhận có bộ chứng từ gốc, không thì họ sẽ kiện.

Thương vụ giải thích sự việc người xuất khẩu Việt Nam bị lừa vì chưa nhận được tiền

mà người mua đã lấy được bộ chứng từ gốc theo một cách nào đó ở bên Italy.

Hãng tàu Cosco đã rất ngạc nhiên khi thấy Tham tán Thương mại Việt Nam trực tiếp

đến rất nhanh nên tin tưởng Thương vụ Đại sứ quán không thể lừa dối được và tham vấn với

các luật sư, nên đã đồng ý dừng ngay việc giao lô hàng cho người mua.

Đồng thời, lãnh sự danh dự Viêṭ Nam tại Napoli, lãnh sự danh dự Viêṭ Nam tại Torino,

phòng thương mại Italy tại Torino, Hôi hữu nghị người Viêṭ tại Genova đã cùng vào cuôc ̣ , kịp

thời ngăn chăn viêc nhóm lừa đảo có thể lấy được chứng từ gốc và lấy được hàng. Đáng mừng

là đến lúc này vẫn không lấy được môt hạt điều nào của Viêṭ Nam.

Mấu chốt của sự việc không phải do doanh nghiệp Việt Nam yếu kém về nghiêp ̣ vụ mà

do doanh nghiệp Việt Nam quá thật thà, tin người môi giới từng giúp xuất khẩu môt vài lô lOMoAR cPSD| 45936918

hàng rồi nên người môi giới bảo làm gì đều ký tất; không tự mình xác minh đối tác trước khi

ký kết hợp đồng, không áp dụng đúng phương thức thanh toán cho khách hàng mới và để mất

thông tin bí mật kinh doanh như tiết lộ mã số theo dõi tracking của BCTG gửi theo DHL, họ

dùng mã số đó để theo dõi và lấy trôm

hàng; đó là môt điểm yếu.

"Doanh nghiêp Viêt Nam c愃ऀ tin, thât thà qu愃Ā, nhieu khi tin đ Āi t愃Āc nước ngoài hơn c愃ऀ

đ Āi t愃Āc Viêt Nam. ở đâu c甃̀ng c漃Ā chuyên lừa d Āi, ở M礃̀, ở Nhâṭ, ở những nước giàu c漃Ā văn

minh khắp nơi v n c漃Ā ton t愃⌀i những người lừa d Āi, gian lâṇ . T漃Ām l愃⌀i ph愃ऀ i ki ऀ m tra thât

k礃̀ đ Āi t愃Āc.

Bây giờ là kinh t Ā mở, toàn cau h漃Āa, thương v甃⌀ ở hơn 50 nước luôn sẵn sàng h trợ

doanh nghiêp̣ , ch甃Āng tôi đang h trợ hàng ngày hàng giờ, r Āt nhieu doanh nghiêp̣ thường

xuyên liên l愃⌀c với ch甃Āng tôi", ông Thanh – đại diên cho thương vụ VN ở Italia cho biết.

Ngoài ra, tự doanh nghiêp nhỏ và vừa không có đủ tiền thuê nhân viên có ngoại ngữ,

chuyên môn ngoại thương thì mấy doanh nghiêp có thể cùng thuê môt cán bô ̣hợp đồng. Vai

trò của Hiêp hôi doanh nghiêp phải được thúc đẩy trong đào tạo, nhắc nhở, khuyến cáo về

chuyên môn nghiêp vụ; các trường đại học của nước ta cũng có các khóa đào tạo.

Vì vậy cần phải nâng cao đào tạo, phổ biến kiến thức, và quan trọng nhất là chống lừa

đảo thương mại, nó gây thiêṭ hại lớn cho nền kinh tế của chúng ta.

Theo Tham tán thương mại Việt Nam tai Italy, doanh nghiệp Việt ký hợp đồng 100

container nhưng đã kịp thời dừng lại và chỉ giao 74 container. Trong số 74 container, thì chúng

ta mất quyền kiểm soát đối với 35 bô ̣ chứng từ. Trong số 39 container mà chúng ta nắm được

bô ̣ chứng từ gốc trong tay, thì đã bán được 17 container, trong đó đi Hà Lan 10 công, Thổ Nhĩ

kỳ 3 công, Thụy Điển 2 công và vào thị trường Italy 2 công.

Và 12 công đang đàm phán giá cước để chở về Việt Nam như vậy chỉ còn khoảng 10

công có bô ̣chứng từ gốc cần xử lý tiếp.

Trong số 35 công mất chứng từ gốc, trong thời gian gần đây có 1 công ty mua điều

(công ty C.N Srl ở Napoli) trong nhóm 5 công ty Italy đã phản hồi và email cho Luật sư là

không biết việc có người đứng tên công ty mình và làm với Việt Nam và đã có email bảo đảm

(PEC) từ chối nhận lô hàng 9 công để hãng tàu trả lại quyền sở hữu cho người bán.

Nhưng vì theo thông lệ quốc tế, công ty Việt Nam vẫn phải đặt cọc/bảo lãnh ngân hàng

hơn 100% trị giá container thì mới thực sự giành lại được sở hữu nên vẫn là khó khăn lớn cho doanh nghiệp.

Và có 3 container đã được đặt cọc/bảo lãnh ngân hàng nên doanh nghiệp đã cho lên tầu

về lại Việt Nam. 23 container mất chứng từ đang được xử lý tiếp. Còn lại môt số container

khác còn hoăc bị mất chứng từ gốc nhưng khách hàng đang muốn mua và đàm phán để đưa

vào thị trường châu Âu.

Khả năng tiêu thụ không phải khó, nhưng phải giải quyết viêc đòi lại bô ̣chứng từ gốc

từ nhóm người mua. Thứ hai, tiếp tục điều tra các công ty mua điều, thúc đẩy phía các công ty

này ký giấy xác nhận không nhận hàng hóa để trả lại quyền sở hữu cho người bán, tuy nhiên lOMoAR cPSD| 45936918

điều này vô cùng khó khăn, vì công ty mua điều có thể là những công ty thực tế không tồn tại

và chủ công ty cũng không thấy xuất hiện.

Luât sư phối hợp với thương vụ, Đại sứ quán và các cơ quan tại Italy cũng như các

doanh nghiệp Việt Nam cùng với Hiệp hội điều cần đẩy nhanh quá trình kiện ra tòa Việt Nam

và tòa Italy; Trung tâm trọng tài quốc tế thuôc Phòng thương mại và công nghiêp Viêt Nam.

Cả hai bên hai phía đều phải cùng phối hợp để làm tốt quá trình này.

6. VỤ CÁ BASA XUẤT SANG SRI LANKA

Ngày 11/04/2022, theo thông tin của cơ quan chuyên môn của Việt Nam, một doanh

nghiệp (DN) xuất khẩu thủy hải sản tại TP HCM đã gửi công văn "cầu cứu" Cục Lãnh sự - Bộ

Ngoại giao, Sở Ngoại vụ TP HCM, Đại sứ quán Việt Nam tại Sri Lanka bằng các biện pháp

ngoại giao, trọng tài thương mại lẫn tư pháp quốc tế giúp DN này đòi nợ công ty đối tác ở Sri

Lanka. Công ty này lấy hàng nhưng không trả tiền

Trong công văn, DN này cho biết từ cuối năm 2021 đến đầu năm 2022 có xuất khẩu 2

lô hàng cá basa đóng hộp trị giá 112.700 USD cho đối tác tại Sri Lanka là Công ty Northern

Star Trading Colombo PVT. Điều kiện giao hàng là CIF Colombo (giao hàng tại cảng

Colombo), điều kiện thanh toán là D/P 100% at sight (nhờ thu qua ngân hàng, trả ngay khi

xuất trình bộ chứng từ).

"Ngay sau khi giao hàng và hoàn thành bộ chứng từ của lô hàng đầu tiên, chúng tôi đã

thông tin đến bên mua về kế hoạch xuất trình bộ chứng từ nhờ thu qua ngân hàng đúng theo

quy định của phương thức D/P và được phản hồi yêu cầu chờ thêm xác nhận của họ để họ

kiểm tra lại với ngân hàng tại Sri Lanka.

Sau đó, bên mua giải thích do phí thanh toán D/P qua ngân hàng cao nên yêu cầu đổi

sang phương thức thanh toán T/T, cụ thể là bên mua phải hoàn tất chuyển tiền cho bên bán

trước khi bên bán gửi các chứng từ gốc. Lấy lý do lô hàng phải được hải quan Colombo kiểm

hóa và xin giấy phép nhập khẩu, họ đề nghị gửi trước 1/3 vận đơn gốc để thực hiện các thủ tục

trên và cam kết sau khi xin được giấy phép sẽ thanh toán đầy đủ tiền hàng để chúng tôi gửi

toàn bộ các chứng từ gốc còn lại" - đại diện DN phản ánh.

Nhận thấy không thể thông quan được lô hàng với chỉ 1/3 vận đơn gốc, DN đồng ý gửi

trước 1/3 vận đơn gốc cho cả 2 lô hàng để bên mua hoàn tất thủ tục xin giấy phép nhập khẩu

cho 2 lô hàng trên đồng thời liên tục nhắc thanh toán công nợ. Thế nhưng, ngày 28-2-2022,

DN kiểm tra thông tin với hãng tàu thì được biết bên mua đã dỡ hàng, trả lại 2 container rỗng

tại cảng đích mà không cần đến các chứng từ gốc còn lại.

"Từ đó đến nay, chúng tôi nỗ lực liên lạc để đòi nợ nhưng họ cố tình không hợp tác,

cũng không chịu trả tiền" - đại diện DN phản ánh và bày tỏ mong muốn các cơ quan chức năng

tại Việt Nam vào cuộc, hỗ trợ làm rõ sự việc nhằm bảo vệ quyền lợi chính đáng của DN Việt

Nam khi giao dịch quốc tế. 7. VỤ MAROCCO lOMoAR cPSD| 45936918

Trước đó, đầu tháng 3-2022, Thương vụ Việt Nam tại Morocco cảnh báo khẩn, yêu cầu

DN Việt tuyệt đối tránh giao dịch với đối tượng nhập khẩu lừa đảo có tên trực tiếp giao dịch là

Khalid, tên công ty KN Universe Plastic. Nội dung cảnh báo cho biết KN Universe Plastic là

tên mới thay đổi của Công ty Fisherlab Sarl, có tiền sử lừa đảo DN Việt Nam mà Thương vụ

Morocco đã cảnh báo hồi đầu tháng 4-2020.

Thủ đoạn trước đây của đối tượng Khalid và Công ty Fisherlab Sarl là ký hợp đồng

nhập khẩu lần đầu với số lượng ít, thanh toán đầy đủ để tạo niềm tin; sau đó đề nghị ký hợp

đồng lớn và trở mặt với lý do chất lượng hàng không bảo đảm, đòi trả lại tiền, không hợp tác

xử lý lô hàng, thông đồng lấy trộm hàng, lảng tránh mọi liên hệ.

Mới đây, đối tượng nêu trên tiếp tục lừa đảo một DN xuất khẩu hàng nhựa nguyên liệu

của Việt Nam với thủ đoạn mới: thông báo có người nhà bị Covid-19 nên sẽ thanh toán sau để

câu giờ đồng thời cấu kết với các đối tượng có liên quan thông quan lô hàng nhưng không

thanh toán, lảng tránh mọi liên hệ. Chương VI CÁC ĐIỀU KIỆN

THƯƠNG MẠI QUỐC TẾ - INCOTERMS Khái quát

Incoterms quy định các điều khoản về giao nhận hàng hoá, trách nhiệm của các bên: Ai

sẽ trả tiền vận tải, ai sẽ đảm trách các chi phí về thủ tục hải quan, bảo hiểm hàng hoá, ai chịu

trách nhiệm về những tổn thất và rủi ro của hàng hoá trong quá trình vận chuyển..., thời điểm

chuyển giao trách nhiệm về hàng hoá.

Incoterms 2010 là phiên bản mới nhất của Incoterm, được Phòng Thương mại Quốc

tế (ICC) ở Paris, Pháp và có hiệu lực kể từ ngày 1 tháng 1 năm 2011.

Incoterms 2010 bao gồm 11 điều kiện, là kết quả của việc thay thế bốn điều kiện cũ

trong Incoterms 2000 (DAF, DES, DEQ, DDU) bằng hai điều kiện mới là DAT và DAP. lOMoAR cPSD| 45936918

10 năm đã qua kể từ khi Incoterms 2000 có hiệu lực, môi trường kinh doanh toàn cầu,

tập quán thương mại quốc tế, vận tải, công nghệ thông tin, vấn đề an ninh... đã có nhiều thay đổi.

Phiên bản cũ - Incoterms 2000 bao gồm có 13 điều kiện giao hàng mẫu, chia thành 4

nhóm: C, D, E, F. Trong đó, nhóm E gồm 1 điều kiện (EXW), nhóm F gồm 3 điều kiện

(FCA, FAS, FOB), nhóm C gồm 4 điều kiện.

Các điều khoản chủ yếu của Incoterm 2000[sửa | sửa mã nguồn] 1. Nhóm E (nơi đi) 1.

EXW (Exwork nơi đi) - Giao tại xưởng 2.

Nhóm F (Phí vận chuyển chưa trả) 1.

FCA (nơi đi) - Giao cho người chuyên chở 2.

FAS (cảng đi) - Giao dọc mạn tàu 3.

FOB (cảng đi) - Giao lên tàu 3.

Nhóm C (Phí vận chuyển đã trả) 1.

CFR (cảng đến) - cước phí 2.

CIF (cảng đến) - Tiền hàng, bảo hiểm và cước phí 3.

CPT (nơi đến) - Cước phí trả tới 4.

CIP (nơi đến) - Cước phí và phí bảo hiểm trả tới 4. Nhóm D (nơi đến) 1.

DAT (bến) - Giao tại bến 2.

DAP (nơi đến) - Giao tại nơi đến 3.

DDP (điểm đến) - Giao hàng đã nộp thuế

Incoterms của Phòng Thương mại Quốc tế (ICC) đã trở thành cẩm nang tra cứu không

thể thiếu của các doanh nhân, doanh nghiệp khắp thế giới. Incoterms 2010 lOMoAR cPSD| 45936918

Incoterms 2010 được ICC xuất bản tháng 9/2010 với 11 quy tắc mới và chính thức có

hiệu lực từ ngày 01/01/2011.

Nền kinh tế toàn cầu đã mở ra cơ hội to lớn chưa từng thấy để doanh nghiệp tiếp cận tới

các thị trường khắp nơi trên thế giới. Hàng hoá được bán ra ở nhiều nước hơn, với số lượng

ngày càng lớn và chủng loại đa dạng hơn. Khi khối lượng và tính phức tạp của buôn bán quốc

tế tăng lên, và nếu hợp đồng mua bán hàng hoá không được soạn thảo một cách kỹ lưỡng thì

khả năng dẫn đến sự hiểu nhầm và tranh chấp tốn kém cũng tăng lên.

Incoterms®, quy tắc chính thức của ICC về việc sử dụng các điều kiện thương mại

trong nước và quốc tế, tạo điều kiện cho thương mại quốc tế phát triển. Việc dẫn chiếu

Incoterm® 2010 trong hợp đồng mua bán hàng hoá sẽ phân định rõ ràng nghĩa vụ tương ứng

của các bên và làm giảm nguy cơ rắc rối về mặt pháp lý.

Kể từ khi Incoterms® được ICC soạn thảo năm 1936, chuẩn mực về hợp đồng mang

tính toàn cầu này thường xuyên được cập nhật để bắt kịp với nhịp độ phát triển của thương

mại quốc tế. Incoterms® 2010 có tính đến sự xuất hiện ngày càng nhiều khu vực miễn thủ tục

hải quan, việc sử dụng thông tin liên lạc bằng điện tử trong kinh doanh ngày càng tăng, mối

quan tâm cao về an ninh trong lưu chuyển hàng hoá và cả những thay đổi về tập quán vận tải.

Incoterms® 2010 cập nhật và gom những điều kiện "giao hàng tại nơi đến", giảm số điều kiện

thương mại từ 13 xuống 11, trình bày nội dung một cách đơn giản và rõ ràng hơn. Incoterms®

2010 cũng là bản điều kiện thương mại đầu tiên đề cập tới cả người mua và người bán một

cách hoàn toàn bình đẳng. Các thuật ngữ GLOSSARY – INCOTERMS® 2010 •

agreed destination: nơi đến thỏa thuận •

agreed place: nơi thỏa thuận •

at its own risk and expense: phải tự chịu rủi ro và phí tổn lOMoAR cPSD| 45936918 •

at the buyer’s request, risk and expense: khi người mua yêu cầu, chịu chi phí và rủi ro •

at the buyer’s risk and expense: với rủi ro và chi phí do người mua chịu •

at the disposal of the buyer: đặt dưới sự định đoạt của người mua •

before the contract of sale is concluded: trước khi hợp đồng được ký kết •

carry out all customs formalities for the export of the goods: làm thủ tục hải quan

để xuất khẩu hàng hóa •

clear the goods for export: làm thủ tục thông quan xuất khẩu •

commodities: Hàng nguyên liệu đồng nhất •

container terminal: bến container •

cost of handling and moving the goods: chi phí xếp dỡ và di chuyển hàng hóa •

critical points: điểm tới hạn, điểm phân chia trách nhiệm và chi phí giữa hai bên •

delivery document: chứng từ giao hàng •

electronic records or procedure: Chứng từ hoặc quy trình điện tử •

for the account of the seller: do người bán chịu •

fulfils its obligation: hoàn thành nghĩa vụ •

guidance note: Hướng dẫn sử dụng •

import clearance: thủ tục thông quan nhập khẩu •

incurred by the seller: mà người bán đã chi •

information that the buyer needs for obtaining insurance: những thông tin mà

người mua cần để mua bảo hiểm •

latter stage: thời điểm muộn hơn •

load the goods from any collecting vehicle: bốc hàng lên phương tiện vận tải •

make arrangement for the carriage of the goods: tổ chức việc vận chuyển hàng hóa •

manufactured goods: hàng hóa sản xuất công nghiệp •

match this choice precisely: phù hợp với địa điểm này •

named place of destination: nơi đến chỉ định •

on board the vessel: xếp lên tàu lOMoAR cPSD| 45936918 •

otherwise agreed between the parties: trừ khi có thỏa thuận khác giữa hai bên •

over which the buyer has no control: qua địa điểm đó người mua không có quyền kiểm soát •

physical inspection obligation: nghĩa vụ kiểm tra thực tế •

place of destination: nơi đến •

point within the named place of delivery: địa điểm tại nơi giao hàng chỉ định •

precise point in the place of destination: một điểm cụ thể tại nơi đến •

procure goods shipped: mua hàng đã gửi •

provided that the goods have been clearly identified as the contract goods: với

điều kiện là *hàng đã được phân biệt rõ là hàng của hợp đồng/hàng đã được xác định đúng

như hàng trong hợp đồng •

ready for unloading: sẵn sàng để dỡ khỏi phương tiện vận tải • receipt: biên lai •

risks of loss of or damage to the goods: rủi ro bị mất mát hoặc hư hỏng của hàng hóa •

specific points/named place of delivery: địa điểm cụ thể tại nơi giao hàng chỉ định •

stowage of packaged goods: sắp xếp hàng hóa có bao bì •

string sales: Bán hàng theo chuỗi •

terminal handling charges: phí xếp dỡ tại bến bãi (THC) •

terminal operator: người điều hành bến bãi •

the named place of destination: nơi đến được chỉ định •

the named place: nơi được chỉ định •

the named terminal: bến được chỉ định •

the parties are well advised to specify as clearly as possible: Các bên nên quy định càng rõ càng tốt •

the point of delivery: địa điểm giao hàng •

unloaded from the arriving vehicle: đã dỡ khỏi phương tiện vận tải lOMoAR cPSD| 45936918 •

when a ship is used as a part of the carriage: khi một phần chặng đường được

vận chuyển bằng tàu biển •

whether one or more mode of transportation: sử dụng một hay nhiều phương thức vận tải. •

within the named place of delivery destination/ several points: tại nơi giao hàng

chỉ định có nhiều địa điểm có thể giao hàng

Điều kiện Incoterms giải thích những điều kiện thương mại được viết tắt bằng ba chữ

cái, thể hiện tập quán giao dịch giữa các doanh nghiệp trong các hợp đồng mua bán hàng hóa.

Điều kiện Incoterms chủ yếu mô tả các nghĩa vụ, chi phí và rủi ro trong quá trình hàng hóa

được giao từ người bán sang người mua. Cách sử dụng

Dẫn chiếu các điều kiện Incoterms® 2010 vào hợp đồng mua bán hàng hóa

Muốn áp dụng các quy tắc Incoterms® 2010 vào hợp đồng mua bán hàng hóa thì phải

làm rõ điều đó trong hợp đồng bằng cách dùng các từ ngữ, như: "[Điều kiện được chọn, tên địa điểm, Incoterms® 2010]".

Lựa chọn điều kiện Incoterms phù hợp

Điều kiện Incoterms được chọn phải phù hợp với hàng hóa, phương tiện vận tải và quan

trọng hơn cả là phải xem các bên có ý định đặt ra cho người mua hoặc người bán các nghĩa vụ

bổ sung, ví dụ như nghĩa vụ tổ chức vận tải và mua bảo hiểm. Hướng dẫn sử dụng trong từng

điều kiện Incoterms cung cấp những thông tin đặc biệt hữu ích cho việc lựa chọn các điều

kiện. Dù chọn điều kiện Incoterms nào, các bên vẫn cần biết rằng việc giải thích hợp đồng còn

chi phối mạnh mẽ hơn tập quán riêng của từng cảng hoặc từng địa phương có liên quan.

Quy định nơi hoặc cảng càng chính xác càng tốt lOMoAR cPSD| 45936918

Điều kiện Incoterms được lựa chọn chỉ làm việc tốt khi các bên chỉ định một nơi hoặc

một cảng, và sẽ là tối ưu nếu các bên quy định chính xác nơi hoặc cảng đó. Chẳng hạn cần quy

định như: "FCA 38 Cours Albert 1er, Paris, France Incoterms® 2010"

Theo các điều kiện như: Giao tại xưởng (EXW), Giao cho người chuyên chở (FCA),

Giao tại bến (DAT), Giao tại nơi đến (DAP), Giao hàng đã nộp thuế (DDP), Giao dọc mạn tàu

(FAS), Giao lên tàu (FOB), thì nơi được chỉ định là nơi diễn ra việc giao hàng và là nơi rủi ro

chuyển từ người bán sang người mua. Theo các điều kiện: Cước phí trả tới (CPT), Cước phí và

bảo hiểm trả tới (CIP), Tiền hàng và cước phí (CFR), Tiền hàng, bảo hiểm và cước phí (CIF),

thì địa điểm được chỉ định khác với nơi giao hàng. Theo bốn điều kiện này, nơi được chỉ định

là nơi đến mà cước phí được trả. Việc ghi nơi hoặc đích đến có thể được cụ thể hóa hơn bằng

cách quy định một địa điểm cụ thể tại nơi hoặc đích đến đó nhằm tránh sự nghi ngờ hoặc tranh chấp.

Lưu ý các điều kiện Incoterms không làm cho hợp đồng đầy đủ

Incoterms đã chỉ rõ bên nào trong hợp đồng mua bán có nghĩa vụ thuê phương tiện vận

tải hoặc mua bảo hiểm, khi nào người bán giao hàng cho người mua và chi phí nào mỗi bên

phải chịu. Song, Incoterms không nói gì tới mức giá phải trả hay phương thức thanh toán.

Đồng thời, Incoterms cũng không đề cập tới sự chuyển giao quyền sở hữu về hàng hóa và hậu

quả của việc vi phạm hợp đồng. Những vấn đề này thường được quy định trong các điều

khoản khác của hợp đồng hoặc trong luật điều chỉnh hợp đồng. Các bên nên biết rằng luật địa

phương được áp dụng có thể làm mất hiệu lực bất kỳ nội dung nào của hợp đồng, kể cả điều

kiện Incoterms đã được chọn. Đặc điểm

Hai điều kiện mới – DAT và DAP – thay thế các điều kiện DAF, DES, DEQ, DDU

Số điều kiện trong Incoterms® 2010 đã giảm từ 13 xuống 11. Có được điều này là nhờ

việc thay thế bốn điều kiện cũ trong Incoterms 2000 (DAF, DES, DEQ, DDU) bằng hai điều lOMoAR cPSD| 45936918

kiện mới có thể sử dụng cho mọi phương thức vận tải là DAT – Giao hàng tại bến và DAP – Giao tại nơi đến.

Theo cả hai điều kiện mới này, việc giao hàng diễn ra tại một đích đến được chỉ định:

theo DAT, khi hàng hóa được đặt dưới sự định đoạt của người mua, đã dỡ khỏi phương tiện

vận tải (giống điều kiện DEQ trước đây); theo DAP, cũng như vậy khi hàng hóa được đặt dưới

sự định đoạt của người mua, nhưng sẵn sàng để dỡ khỏi phương tiện vận tải (giống các điều

kiện DAF, DES, DDU trước đây).

Các điều kiện mới đã làm cho hai điều kiện cũ DES và DEQ trong Incoterms 2000 trở

nên thừa. Bến được chỉ định trong điều kiện DAT có thể là một cảng biển, và do đó điều kiện

này có thể dùng để thay thế điều kiện DEQ trong Incoterms 2000. Tương tự, phương tiện vận

tải trong điều kiện DAP có thể là tàu biển và nơi đến được chỉ định có thể là một cảng biển; do

đó điều kiện này có thể dùng để thay thế điều kiện DES trong Incoterms 2000. Các điều kiện

mới này, giống như các điều kiện trước đây, đều là các điều kiện "giao tại nơi đến", theo đó

người bán chịu mọi chi phí (trừ các chi phí liên quan tới thủ tục thông quan nhập khẩu, nếu có)

và rủi ro trong quá trình đưa hàng tới nơi đến được chỉ định.

Phân loại 11 điều kiện Incoterms® 2010

11 điều kiện Incoterms® 2010 được chia thành hai nhóm riêng biệt:

Các điều kiện áp dụng cho mọi phương thức vận tải: •

EXW - Ex Works: Giao tại xưởng •

FCA - Free Carrier: Giao cho người chuyên chở •

CPT - Carriage Paid To: Cước phí trả tới •

CIP - Carriage and Insurance Paid To: Cước phí và bảo hiểm trả tới •

DAT - Delivered at Terminal: Giao tại bến •

DAP - Delivered at Place: Giao tại nơi đến •

DDP - Delivered Duty Paid: Giao hàng đã nộp thuế

Các điều kiện áp dụng cho vận tải đường biển và đường thủy nội địa: •

FAS - Free Alongside Ship: Giao dọc mạn tàu

Tài liệu liên quan:

-

Nguồn của Luật thương mại quốc tế | Trường Đại học Luật, Đại học Quốc gia Hà Nội

576 288 -

Lý thuyết về thực trạng và một số quy định về phương thức nhờ thu trong thanh toán quốc tế của pháp luật Việt Nam

244 122 -

Đề bài tập nhóm môn luật thương mại quốc tế

391 196 -

Nội dung ôn tập thiết chế tài phán quốc tế | Trường Đại học Luật - Đại học Quốc gia Hà Nội

648 324 -

Đề cương Luật quốc tế | Trường Đại học Luật - Đại học Quốc gia Hà Nội

393 197