Các hình thức - trong quản trị hình thức - Tài liệu tham khảo | Đại học Hoa Sen

Các hình thức - trong quản trị hình thức - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết qủa

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

3. Các hình thức kiểm soát

3.1. Kiểm tra mối liên hệ ngược

Khái niệm: Kiểm tra phản hồi là loại kiểm tra được thực hiện sau khi hoạt động đã

xảy ra. Đây là loại hình kiểm tra sau khi quá trình đã kết thúc, bằng cách đo lường kết

quả thực hiện so sánh với kết quả đề ra ban đầu.

Mục đích của kiểm tra này là nhằm rút ra những kinh nghiệm từ sự thành công hay

thất bại trong quá trình thực hiện kế hoạch, để điều chỉnh cho quá trình kế tiếp. Nó không

có tác dụng điều chỉnh ngay cho quá trình đó.

Kiểm tra phản hồi tập trung vào những kết quả đã thực hiện, xác định những trục

trặc đã phát sinh để sửa chữa những trục trặc đó hoặc đề ra những biện pháp phòng ngừa trong tương lai.

Nhược điểm chính của loại kiểm tra này là độ trễ về thời gian thường khá lớn từ

lúc sự cố thật sự xảy ra và đến lúc phát hiện sai sót hoặc sai lệch của kết quả đo lường

căn cứ vào tiêu chuẩn hay kế hoạch đã đề ra . Các thông tin thu được chỉ thuần tuý phản

ánh các sự kiện xảy ra trong quá khứ. Tác động điều chỉnh chỉ được thực hiện sau khi đầu ra đã bị ảnh hưởng. Ví dụ:

+ Kết quả kiểm toán phát hiện vào tháng 12, công ty đã thua lỗ vào tháng 10 do

những hành động sai lầm từ tháng 7 của cấp quản trị công ty đó. Việc thua lỗ đã xảy ra do

đó ở thời điểm phát hiện nhà quản trị mới có thể có những tác động điều chỉnh để khắc phục.

Tuy nhiên, kiểm tra phản hồi có hai ưu thế hơn hẳn kiểm tra lường trước lẫn kiểm tra đồng thời.

+ Thứ nhất, nó cung cấp cho nhà quản trị những thông tin cần thiết phải làm thế

nào để lập kế hoạch hữu hiệu trong giai đoạn hoạch định của quá trình quản trị. Nếu kiểm

tra phản hồi chỉ ra rằng không có nhiều sai lệch giữa kết quả đã thực hiện và tiêu chuẩn

(hoặc mục tiêu) cần đạt được thì điều này chứng tỏ công tác hoạch định hữu hiệu. Ngược

lại, sự phát hiện có nhiều sai lệch sẽ giúp nhà quản trị rút kinh nghiệm để đưa ra những kế hoạch mới tốt hơn.

+ Thứ hai, kiểm tra phản hồi có thể giúp cải tiến động cơ thúc đẩy nhân viên

(employee motivation) làm việc tốt hơn. Nó cung cấp cho mọi người trong công ty những

thông tin cần thiết phải làm thế nào để nâng cao chất lượng các hoạt động của mình trong tương.

3.2. Kiểm tra lường trước

Loại kiểm tra này có thể được gọi là kiểm tra lường trước, hay tiền kiểm tra.

Khái niệm: Kiểm tra lường trước là loại kiểm tra được tiến hành trước khi hoạt

động thực sự. Kiểm tra lường trước dựa vào dự báo, dự đoán về sự biến đổi của môi

trường và theo tên gọi của nó là tiên liệu các vấn đề có thể phát sinh để tìm cách ngăn

ngừa trước. Chẳng hạn, phòng bệnh hơn chữa bệnh là một cách kiểm tra lường trước

Các nhà quản lí cần hệ thống kiểm tra lường trước để có thể nắm chắc những vấn

đề nảy sinh trước khi thực hiện kế hoạch, để đối chiếu với kế hoạch và kịp thời điều

chỉnh kế hoạch nếu cần thấy cần thiết. Kiểm tra lường trước cũng có thể được coi là quá

trình kiểm soát đầu vào. Vấn đề là làm sao báo cho nhà quản trị biết rằng nếu không chịu

điều chỉnh yếu tố này hay yếu tố kia ngay từ bây giờ thì trong tương lai sẽ bị thua lỗ, bị

chệch hướng mục tiêu mong muốn... Vì thế, để báo trước phải có kiểm tra lường trước.

Mục đích của kiểm tra lường trước là tránh sai lầm ngay từ đầu. Cơ sở của kiểm

tra trước là dựa vào những thông tin mới nhất về môi trường bên ngoài và mục tiêu nội

bộ của doanh nghiệp để đối chiếu với những nội dung của kế hoạch mà ta đã lập ra có

còn phù hợp hay không. Nêu không phù hợp thì chủ động điều chỉnh kế hoạch ngay từ

đầu. Ngoài ra, một cơ sở khác cho sự kiểm tra trước là sự dự báo về môi trường của

doanh nghiệp trong thời gian tới.

Kiểm tra lường trước tập trung vào việc phòng ngừa những sai lệch về chất lượng

và số lượng của những nguồn tài nguyên được sử dụng do yêu cầu của công việc, kế

hoạch trong tổ chức đề ra. Việc kiểm tra này sẽ cho phép nhà quản trị tìm ra các giải pháp

để điều chỉnh các sự cố của các yếu tố đầu vào trước khi công việc tiền hành để quá trình

thực hiện có thể diễn ra liên tục và ổn định.

Từ đây ta có thể rút ra được những ưu, nhược điểm của kiểm tra lường trước: Ưu điểm:

+ Chủ động tránh sai lầm ngay từ đầu, để quá trình thực hiện có thể diễn ra liên tục và ổn định.

+ Là hình thức kiểm soát ít tốn kém nhất.

Nhược điểm: Cần phải có khả năng đánh giá, dự báo khoa học, chính xác.

Sau đây là một số các kỹ thuật kiểm tra hướng tới tương lai:

+ Dự báo mại vụ kết hợp với kế hoạch xúc tiến bán hàng (sales promotion) nhằm

tăng cường doanh số kỳ vọng của công ty đối với một sản phẩm hay một đơn vị kinh

doanh chiến lược (SBU: Strategic Business Unit) nào đó.

+ Phương pháp sơ đồ mạng lưới còn gọi là kỹ thuật duyệt xét và đánh giá chương

trình (PERT: Program Evaluation and Review Technique), giúp nhà quản trị lường trước

các vấn đề phát sinh trong các lãnh vực chi phí hoặc phân bổ thời gian, và có biện pháp

ngăn chặn ngay từ đầu các hao phí về tài chánh hoặc về thời gian.

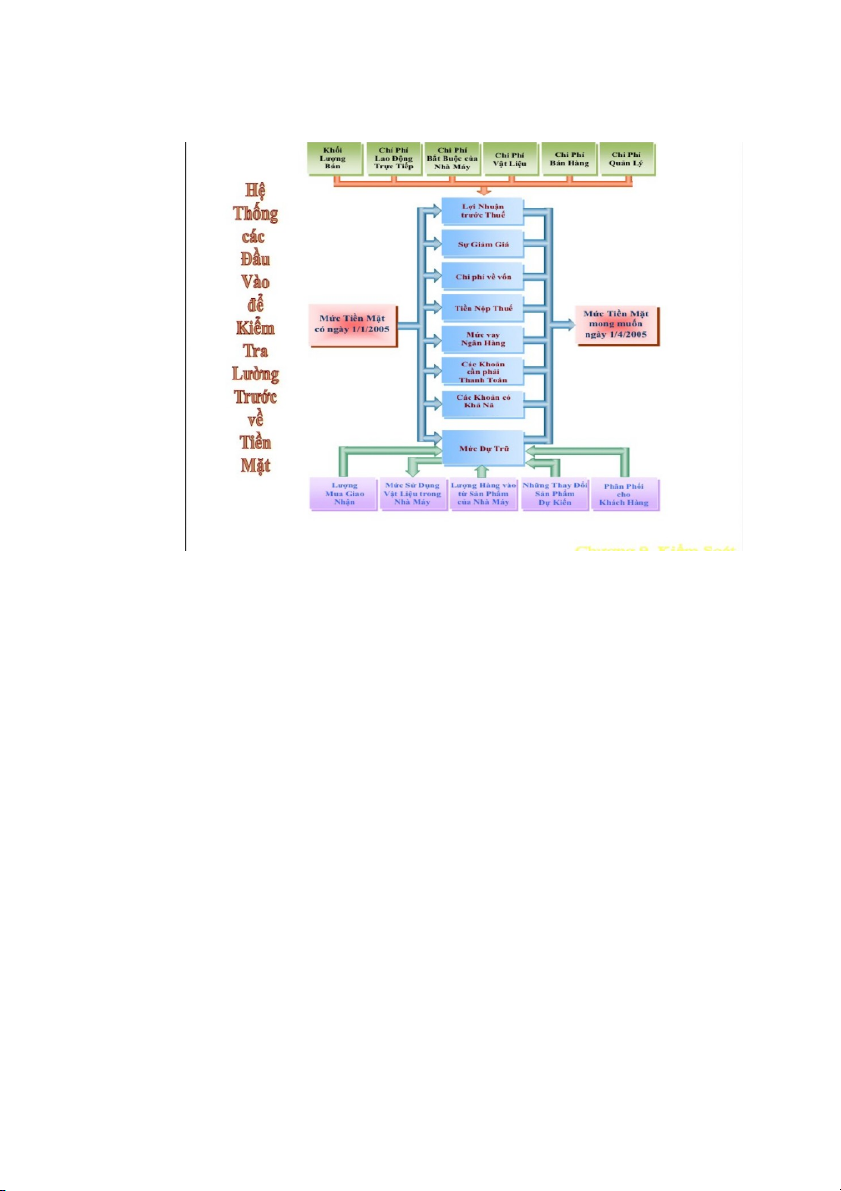

+ Hệ thống các đầu vào để kiểm tra lường trước về tiền mặt (ví dụ cho trong hình

9.2), hoặc về mức dự trữ hàng hóa.

+ Kiểm tra lường trước trong kỹ thuật công trình. Thí dụ kiểm tra nhiệt độ trước

khi luồng nước chảy ra vòi.

+ Kiểm tra lường trước trong các hệ thống phản ứng của con người. Thí dụ người

thợ săn sẽ luôn luôn ngắm đoán trước đường bay của chú vịt trời để điều chỉnh thời gian

giữa lúc bắn và lúc viên đạn trúng đích. Hoặc một người đi xe máy, muốn giữ tốc độ

không đổi thì thường không đợi cho đồng hồ báo tốc độ giảm mới gia tăng tốc độ khi

đang lên dốc. Thay vào đó, khi biết rằng đồi dốc chính là một đại lượng gây nên sự giảm

tốc độ, người lái xe đã điều chỉnh tốc độ bằng cách tăng ga để tăng tốc trước khi tốc độ giảm xuống.

3.3. Kiểm tra đồng thời

Khái niệm: Kiểm tra đồng thời là loại kiểm tra tiến hành trong hoạt động đang

diễn ra để đảm bảo chắc chắn rằng mọi hoạt động đều hướng đến mục tiêu đề ra.

Loại hình kiểm tra này còn có 1 số danh xưng khác là: Kiểm tra đạt/không đạt

(Yes/no control) kiểm tra quá trình hay kiểm tra chỉ đạo. Bằng cách theo dõi những diễn

biến trong quá trình thực hiện các kế hoạch, nhà quản trị có thể phát hiện những sai lệch,

những vướng mắc đang xảy ra để có thể điều chỉnh ngay, tháo gỡ những vướng mắc, trở

ngại, đảm bảo cho quá trình tiến đến được mục tiêu dự kiến trong kế hoạch.

Hình thức kiểm tra đồng thời thông dụng nhất là giám sát trực tiếp (direct

supervision). Khi một quản trị viên xem xét trực tiếp các hoạt động của thuộc viên, thì

ông ta có thể đánh giá (hoặc thẩm định) việc làm của thuộc viên, đồng thời điều chỉnh

ngay các sai sót (nếu có) của thuộc viên đó. Nếu có trì hoãn của diễn tiến hoạt động do

tác động điều chỉnh (corrective action), thì mức độ trì hoãn hoặc chậm trễ thường chiếm thời gian ít nhất.

Mục đích của kiểm soát trong khi thực hiện là nhằm kịp thời tháo gỡ những vướng

mắc, những trở ngại hoặc những sai lệch xảy ra trong quá trình thực hiện để đảm bảo cho

doanh nghiệp đạt được những mục tiêu, nhiệm vụ đã dự kiến trong kế hoạch bằng việc

thường xuyên giám sát, theo dõi, đánh giá và hướng dẫn người lao động ngay trong quá trình thực hiện.

Các thiết bị kỹ thuật thường được thiết kế theo phương thức kiểm tra đồng thời.

Thí dụ: Hầu hết các máy vi tính đều có thể báo cho ta biết ngay khi một phép tính hay

một thuật toán vượt ngoài khả năng thực hiện hoặc cho ta biết nhập liệu là sai. Máy tính

sẽ từ chối thực hiện lệnh của ta và báo cho ta biết tại sao lệnh đó sai.

Trong công ty Hyundai, các hoạt động được giám sát bằng hệ thống màn hình đặt

tại trụ sở chính cho phép công ty nắm bắt hoạt động sản xuất trên toàn cầu: linh kiện

được theo dõi từ khi chuyển lên tàu cho tới khi đến nhà máy, camera thực hiện theo dõi

các dây chuyền lắp ráp trong nhà máy. Việc kiểm soát này cho phép các nhà quản trị

nhanh chóng phát hiện và điều chỉnh các vấn đề phát sinh trong quá trình sản xuất.

Tại McDonald’s, có những giám sát viên được đào tạo để kiểm soát trực diện,

thường xuyên quá trình sản xuất, đồng thời hỗ trợ công nhân làm việc và can thiệp tức thời khi xảy ra sai sót.

Tóm lại, những ưu điểm của kiểm tra đồng thời là: Ưu điểm:

Việc thường xuyên giám sát, đánh giá, hướng dẫn người lao động ngay trong quá

trình thực hiện góp phần nâng cao hiệu quả.

Khắc phục ngay những nhược điểm, mức độ trì hoãn do hoạt động điều chỉnh ở

mức thời gian tốt nhất.

cách thức trình bày, so với quy định của Điều 146 BLDS 2005 thì Điều 142 BLDS 2015

trình bày khoa học hơn, dễ theo dõi hơn theo phương pháp liệt kê và nội dung được quy

định cũng rõ ràng hơn. Về nội dung, BLDS 2015 bổ sung điểm c khoản 1 về trường hợp

"Người được đại điện có lỗi dẫn đến việc người đã giao dịch không biết hoặc không thể

biết về việc người đã xác lập, thực hiện giao dịch dân sự với mình vượt quá phạm vi đại

diện."; bổ sung quy định về thời hạn trong điểm b khoản 1: "Người được đại diện biết mà

không phản đối trong một thời hạn hợp lý"; bổ sung khoản 2 về "Trường hợp giao dịch

dân sự do người đại diện xác lập, thực hiện vượt quá phạm vi đại diện không làm phát

sinh quyền, nghĩa vụ của người được đại diện đổi với phần giao dịch được xác lập, thực

hiện vượt quá phạm vi đại diện thì người đại diện phải thực hiện nghĩa vụ đối với người

đã giao dịch với mình về phần giao dịch vượt quá phạm vi đại diện, trừ trường hợp người

đã giao dịch biết hoặc phải biết về việc vượt quá phạm vi đại diện mà vẫn giao dịch."

nhằm bảo vệ quyền lợi của bên thứ ba, tức người giao dịch ngay tình.

Về cách thức trình bày, so với quy định của Điều 145 BLDS 2005 thì Điều 142 BLDS

2015 trình bày khoa học hơn, dễ theo dõi hơn theo phương pháp liệt kê và nội dung được

quy định cũng rõ ràng hơn. Về nội dung, BLDS 2015 bổ sung trường hợp tại điểm c

khoản 1: "Người được đại diện có lỗi dẫn đến việc người đã giao dịch không biết hoặc

không thể biết về việc người đã xác lập, thực hiện giao dịch dân sự với mình không có

quyền đại diện."; bổ sung trường hợp tại khoản 4 về "Trường hợp người không có quyền

đại diện và người đã giao dịch cố ý xác lập, thực hiện giao dịch dân sự mà gây thiệt hại

cho người được đại diện thì phải chịu trách nhiệm liên đới bồi thường thiệt hại."; bỏ quy

định về trường hợp giao dịch dân sự do người không có quyền đại diện xác lập, thực hiện

nhưng vẫn có thể có hiệu lực do người đại diện đồng ý tại khoản 1 Điều 145 BLDS 2005.

BLDS 2015 khắc phục hạn chế của bộ luật trước, nhằm bảo vệ triệt để hơn quyền và lợi

ích hợp pháp của người được đại diện, nhà lập pháp đã bổ sung quy định tại khoản 1, 3

Điều 139. Sự bổ sung này nhằm tránh việc thông đồng giữa người đại diện với người thứ

ba nhằm xác lập, thực hiện giao dịch bất lợi cho người đại diện. Đồng thời hạn chế được

những trường hợp người đại diện bất cần khi thực hiện giao dịch nhân danh và vì lợi ích

của người được đại diện.'

Việc chấm dứt đại diện được quy định tại 2 điều luật, cụ thể là Điều 147 về chấm dứt đại

diện của pháp nhân và Điều 148 về chấm dứt đại diện của cá nhân. Theo đó, BLDS 2005

chi xác định thời hạn đối với hình thức đại diện diện theo ủy quyền còn hình thức đại

diện theo pháp luật lại chưa có điều khoản nào quy định'. Mặt khác, việc quy định về

chấm dứt đại diện được được chia ra làm 2 trường hợp, tương ứng với 2 điều luật riêng là

chấm dứt đại diện của cá nhân và chấm dứt đại diện của pháp nhân. Về kỹ thuật lập pháp,

một mặt BLDS 2005 phân loại đại diện theo nguồn gốc hình thành quan hệ đại diện là đại

diện theo pháp luật và đại diện theo ủy quyền, mặt khác lại quy định về việc chấm dứt đại

diện theo chủ thể đại diện là đại diện của pháp nhân và đại diện của cá nhân là chưa chặt

chẽ, chưa bảo đảm sự thống nhất giữa các quy định của chế định đại diện.

Thời hạn đại diện là một căn cứ pháp lý quan trọng nhằm xác định hiệu lực pháp lý của

các giao dịch dân sự do người đại diện xác lập với người thứ ba, từ đó làm phát sinh

quyền và nghĩa vụ pháp lý của người được đại diện. Nếu các giao dịch dân sự này được

xác lập ngoài thời hạn đại diện sẽ không làm phát sinh quyền và nghĩa vụ tương ứng của

người được đại diện. Vì vậy, việc BLDS 2015 bổ sung quy định về việc xác định thời hạn

đại diện là một điểm rất tiến bộ so với BLDS 2005 nhằm tạo cơ sở pháp lý rõ ràng hơn

cho việc xác lập và thực hiện các giao dịch dân sự có liên quan, từ đó góp phần bảo vệ tốt

hơn quyền và lợi ích hợp pháp của các bên có liên quan. Ngoài ra, BLDS 2015 còn khắc

phục điểm chưa chặt chẽ trong kỹ thuật lập pháp của BLDS 2005 bằng việc quy định

chấm dứt đại diện được xem xét trong hai trường hợp, tương ứng với hai hình thức đại

diện là chấm dứt đại diện theo pháp luật và chấm dứt đại diện theo ủy quyền.

BLDS 2015 khắc phục những hạn chế trước đó bằng việc nêu rõ căn cứ để xác định phạm

vi đại diện tương ứng với từng hình thức đại diện. Đối với đại diện theo pháp luật, phạm

vi ủy quyền được xác định căn cứ vào quyết định của cơ quan nhà nước có thầm quyền

hoặc xác định theo điều lệ của pháp nhân; đối với đại diện theo ủy quyền, phạm vi ủy

quyền xác định căn cứ vào nội dung ủy quyền. Đồng thời còn bổ sung thêm quy định tại

khoản 2 để xác định phạm vi đại diện cho những trường hợp không xác định được cụ thể

phạm vi đại diện theo căn cứ. Quy định tại khoản 4 cũng là điểm mới mà BLDS 2015 ghi nhận.

BLDS 2015 bổ sung thêm "năng lực pháp luật dân sự" là một cách quy định cụ thể để giải thích

rõ ràng tư cách làm người đại diện của pháp nhân; góp phần hạn chế được các tranh chấp liên

quan đến đại diện tư cách pháp nhân. Đồng thời, quy định trên còn thể hiện điểm mới ở chỗ

không đòi hỏi người đại diện phải có năng lực hành vi dân sự đầy đủ trong mọi trường hợp mà

chỉ cần trong trường hợp "pháp luật quy định". Thời hạn đại diện

2005: nguồn gốc hình thành quan hệ đại diện là đại diện theo pháp luật và đại diện theo ủy

quyền, mặt khác lại quy định về việc chấm dứt đại diện theo chủ thể đại diện là đại diện của pháp

nhân và đại diện của cá nhân là chưa chặt chẽ, chưa bảo đảm sự thống nhất giữa các quy định

của chế định đại diện nguồn gốc hình thành quan hệ đại diện là đại diện theo pháp luật và đại

diện theo ủy quyền, mặt khác lại quy định về việc chấm dứt đại diện theo chủ thể đại diện là đại

diện của pháp nhân và đại diện của cá nhân là chưa chặt chẽ, chưa bảo đảm sự thống nhất giữa

các quy định của chế định đại diện.

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

327 164 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141