Các tài khoản sử dụng để tính giá thành môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Tổng hợp và cân đối kế toán là phương pháp phản ánh một cách tổngquát tình hình TS, NV, KQKD cùng các mối quan hệ kinh tế khác thuộc đối tượng HTKT trên những mặt bản chất và mối quan hệ cân đối vốn có của các đối tượng hạch toán kế toán. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

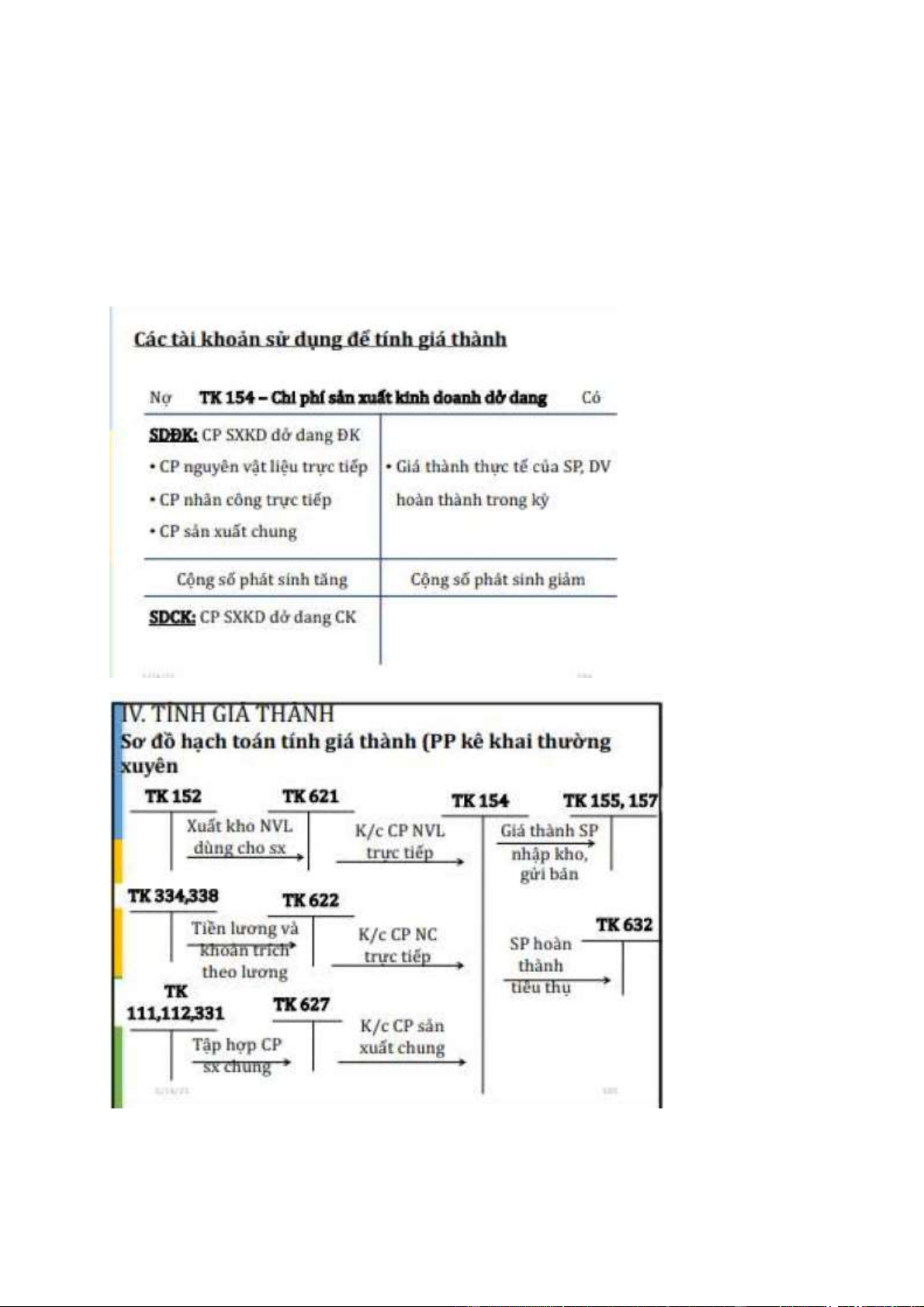

Các tài khoản sử dụng để tính giá thành

TK 154 – Chi phí sản xuất kinh doanh dở dang (theo pp kê khai thường xuyên)

TK 621 – Chi phí nguyên vật liệu trực tiếp

TK 622 – Chi phí nhân công trực tiếp

TK 627 – Chi phí sản xuất chung lOMoAR cPSD| 48302938

TỔNG HỢP & CÂN ĐỐI KẾ TOÁN

I. MỘT SỐ VẤN ĐỀ CHUNG 1. Khái niệm

Tổng hợp và cân đối kế toán là phương pháp phản ánh một cách tổng quát tình

hình TS, NV, KQKD cùng các mối quan hệ kinh tế khác thuộc đối tượng

HTKT trên những mặt bản chất và mối quan hệ cân đối vốn có của các đối

tượng hạch toán kế toán

Hình thức thể hiện: hệ thống bảng tổng hợp, cân đối hay BCTC

Theo TT 200/2014/TTBTC, hệ thống BCTC của DN hoạt động liên tục

Bảng cân đối kế toán (Mẫu số B01-DN)

Báo cáo kết quả HĐKD (Mẫu số B02-DN)

Báo cáo lưu chuyển tiền tệ (Mẫu số B03-DN)

Thuyết minh BCTC (Mẫu số B09-DN)

2. Tác dụng của BCTC

Phản ánh tổng quát tình hình tài sản, nguồn vốn, tình hình sản xuất – kinh

doanh, tình hình lưu chuyển các dòng tiền và các thông tin tổng quát khác của

DN trong một thời kỳ nhất định lOMoAR cPSD| 48302938

Cung cấp thông tin kinh tế tài chính chủ yếu

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181