Các Yếu Tố Ảnh Hưởng Đến Hành Vi Sử Dụng Dịch Vụ TTĐT | Bài thảo luận Phương pháp nghiên cứu khoa học

Trong cuộc cách mạng công nghiệp 4.0, với sự phát triển mạnh mẽ của công nghệ thông tin, cùng với những hạ tầng kĩ thuật viễn thông đang dần được mở rộng để đáp ứng với nhu cầu của thời đại, tất cả đang là bước đà thuận lợi cho sự phát triển của Internet of Service (loS). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

HỌC PHẦN: PHƯƠNG PHÁP NGHIÊN CỨU KHOA HỌC NHÓM 4

ĐỀ TÀI: CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN HÀNH VI SỬ

DỤNG DỊCH VỤ THANH TOÁN ĐIỆN TỬ CỦA SINH VIÊN

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Giáo viên hướng dẫn: Vũ Trọng Nghĩa

Hà Nội, năm 2023 LỜI CẢM ƠN

Lời đầu tiên, chúng tôi xin phép được gửi lời cảm ơn đến Trường Đại học

Thương Mại đã đưa học phần “Phương pháp nghiên cứu khoa học” vào chương

trình học, và đặc biệt là đối với sinh viên Ngành S – Ngành Hệ thống thông tin

quản lý chúng tôi, qua học phần này chúng tôi muốn bản thân có thể trang bị thêm

nhiều kiến thức hơn nữa để có thể hiểu thêm về ngành học của mình.

Hơn thế nữa, chúng tôi xin gửi lời tri ân sâu sắc tới thầy Vũ Trọng Nghĩa –

người đã giảng dạy, đồng hành cùng chúng tôi trong suốt quá trình vừa qua. Người

thầy luôn chỉ bảo tận tình, đưa ra những lời khuyên bổ ích giúp chúng tôi có thể

thuận lợi hoàn thành bài học một cách tốt nhất. Xin chân thành cảm ơn!

Nhóm 4 – 231_SCRE0111_45 – Trường Đại học Thương mại 2

DANH MỤC HÌNH TRANG

Hình 2.1..........................................................................................................10

Hình 2.2..........................................................................................................11

Hình 2.3..........................................................................................................12

Hình 2.4..........................................................................................................12

Hình 2.5..........................................................................................................15

Hình 2.5..........................................................................................................15 3

DANH MỤC BẢNG TRANG

Bảng 3.1..........................................................................................................22

Bảng 3.2..........................................................................................................22

Bảng 3.3..........................................................................................................23

Bảng 3.4..........................................................................................................23

Bảng 3.5..........................................................................................................24

Bảng 3.6..........................................................................................................24 4 MỤC LỤC

MỤC LỤC ............................................................................................................ 5

1.1 Tính cấp thiết của vấn đề ........................................................................... 6

1.2 Đề tài nghiên cứu ....................................................................................... 7

1.3 Mục tiêu nghiên cứu ................................................................................... 7

1.4 Câu hỏi nghiên cứu .................................................................................... 7

1.5 Phạm vi nghiên cứu .................................................................................... 7

CHƯƠNG 2: TỔNG QUAN NGHIÊN CỨU ................................................... 8

2.1 Cơ sở lý luận về vấn đề nghiên cứu ........................................................... 8

2.1.1 Dịch vụ ........................................................................................................... 8

2.1.2 Dịch vụ thanh toán điện tử ......................................................................... 9

2.1.3 Các lý thuyết nền ........................................................................................ 11

2.2 Tổng quan các nghiên cứu trước đó ......................................................... 13

2.3 Mô hình và giả thuyết nghiên cứu ........................................................... 16

2.3.1 Mô hình nghiên cứu đề xuất .................................................................... 16

2.3.2 Giả thuyết nghiên cứu ............................................................................... 17

CHƯƠNG 3: PHƯƠNG PHÁP VÀ KẾT QUẢ NGHIÊN CỨU .................. 17

3.1. Phương pháp tiếp cận nghiên cứu ............................................................. 17

3.2. Phương pháp chọn mẫu, thu thập và xử lí số liệu ..................................... 17

3.2.1. Phương pháp chọn mẫu ............................................................................... 17

3.2.2. Phương pháp thu thập dữ liệu ..................................................................... 17

3.3 Xử lý và phân tích dữ liệu .......................................................................... 20

3.3.1 Kết quả thống kê mô tả ................................................................................. 20

3.3.2 Thống kê mô tả các nhân tố tác động ......................................................... 21

CÁC GIÁ TRỊ THỐNG KÊ ............................................................................. 25

TÀI LIỆU THAM KHẢO ................................................................................ 26 5

CHƯƠNG 1: MỞ ĐẦU

1.1 Tính cấp thiết của vấn đề

Trong cuộc cách mạng công nghiệp 4.0, với sự phát triển mạnh mẽ của công

nghệ thông tin, cùng với những hạ tầng kĩ thuật viễn thông đang dần được mở

rộng để đáp ứng với nhu cầu của thời đại, tất cả đang là bước đà thuận lợi cho sự

phát triển của Internet of Service (IoS). Các dịch vụ thông minh, các mô hình kinh

doanh thương mại áp dụng công nghệ số vào các sản phẩm đang trở nên phổ biến,

cùng với sự gia tăng số lượng người dùng điện thoại thông minh thì sự ra đời của

dịch vụ giúp con người trao đổi, thanh toán trực tuyến trở thành sự tất yếu của

thời đại để thúc đẩy cuộc cách mạng chuyển đổi số. Đặc biệt là năm 2021, khi

dịch bệnh COVID19 bùng nổ, khi sự giao tiếp trực tiếp bị hạn chế, nhu cầu về

thanh toán không tiền mặt lại trở nên ngày một tăng cao, đã có nhiều hình thức

thanh toán điện tử mới ra đời nhằm đáp ứng cho nhu cầu xã hội.

Thanh toán điện tử đã góp phần hạn chế lượng tiền mặt lưu thông hàng hóa,

giảm thiểu chi phí cho xã hội, mở rộng không gian, rút ngắn thời gian cho quá

trình bán và mua hàng hóa, dịch vụ trong nền kinh tế. Đồng thời, thanh toán điện

tử góp phần phát triển các dịch vụ đi kèm như thẻ ghi nợ, thẻ tín dụng, thẻ tích

điểm và các ưu đãi hấp dẫn từ các nhà doanh nghiệp và nhà cung cấp dịch vụ. Khi

thanh toán điện tử được khuyến khích và đưa vào như một phương thức thanh

toán chính yếu trong xã hội sẽ đem lại nhiều lợi ích để thúc đẩy nền kinh tế phát triển bền vững,

Đồng thời, thanh toán điện tử đem lại lợi ích vô cùng to lớn cho các doanh

nghiệp, đặc biệt là với những doanh nghiệp nhỏ và vừa khi giờ đây mọi giao dịch

thanh toán sẽ được thực hiện nhanh chóng, tiết kiệm thời gian, công sức cho doanh

nghiệp, giúp doanh nghiệp quản lí dòng tiền một cách dễ dàng, tạo sự minh bạch

trong các khoản chi tiêu và giao dịch, giúp dòng chảy tiền tệ được lưu thông rõ

ràng hơn. Lợi ích hơn cả là giúp tăng tính bảo mật thông tin cho doanh nghiệp và

người dùng. Điều này có ý nghĩa to lớn nhằm phát triển một nền kinh tế số năng

động, thông minh và bảo mật. Trước những tác động của dịch bệnh COVID19,

thanh toán điện tử giờ đây lại càng chứng minh được giá trị to lớn mà nó mang lại

khi giúp chúng ta vừa có thể hạn chế sử dụng tiền mặt mà vẫn có thể trao đổi hàng

hoá, vừa là một hình thức giao dịch chủ yếu giúp cho nền kinh tế thích ứng kịp

thời với tình hình sau dịch bệnh.

Vì vậy, bài nghiên cứu này sẽ làm rõ hơn những yếu tố ảnh hưởng đến hành

vi quyết định phương thức thanh toán trực tuyến của người tiêu dùng tại Việt

Nam, cụ thể là sinh viên của trường Đại Học Thương Mại. 6

1.2 Đề tài nghiên cứu

Nghiên cứu các nhân tố ảnh hưởng đến hành vi sử dụng dịch vụ thanh toán

điện tử của sinh viên Trường Đại học Thương Mại.

1.3 Mục tiêu nghiên cứu

- Mục tiêu tổng quát: Xác định các yếu tố và đánh giá mức độ ảnh hưởng của

các yếu tố đến ý định sử dụng dịch vụ thanh toán điện tử của sinh viên Trường

đại học Thương Mại. Từ đó, đánh giá tiềm năng của thị trường.

- Mục tiêu cụ thể:

+ Xác định các yếu tố tác động đến quyết định sử dụng dịch vụ thanh toán

điện tử của sinh viên Trường đại học Thương Mại

+ Đưa ra những kiến nghị, đề xuất cho các nhà cung cấp các ứng dụng thanh

toán điện tử trong việc thiết kế các tính năng, dịch vụ tiện lợi và an toàn cho người sử dụng.

1.4 Câu hỏi nghiên cứu

- Câu hỏi nghiên cứu tổng quát: Những nhân tố ảnh hưởng đến hành vi sử

dụng dịch vụ thanh toán điện tử của sinh viên Trường Đại học Thương Mại là gì ?

- Câu hỏi nghiên cứu cụ thể:

+ Nhận thức tính dễ sử dụng có ảnh hưởng đến hành vi sử dụng dịch vụ thanh

toán điện tử của sinh viên Trường Đại học Thương Mại không?

+ Nhận thức rủi ro có ảnh hưởng đến hành vi sử dụng dịch vụ thanh toán

điện tử của sinh viên Trường Đại học Thương Mại không?

+ Nhận thức tính hữu ích có ảnh hưởng đến hành vi sử dụng dịch vụ thanh

toán điện tử của sinh viên Trường Đại học Thương Mại không?

+ Sự tin tưởng có ảnh hưởng ảnh hưởng đến hành vi sử dụng dịch vụ thanh

toán điện tử của sinh viên Trường Đại học Thương Mại không?

+ Tính an toàn, bảo mật có ảnh hưởng đến hành vi sử dụng dịch vụ thanh

toán điện tử của sinh viên Trường Đại học Thương Mại không?

1.5 Phạm vi nghiên cứu

- Khách thể nghiên cứu: Những sinh viên trường đại học Thương mại đã và

đang sử dụng dịch vụ thanh toán điện tử.

- Không gian nghiên cứu: Trường đại học Thương mại.

- Thời gian nghiên cứu: 2 tháng kể từ ngày 01/10/2023. 7

- Phạm vi nội dung nghiên cứu: Bài nghiên cứu này sẽ tập trung quan tâm

đến các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ thanh toán điện tử của sinh

viên Trường đại học Thương Mại.

CHƯƠNG 2: TỔNG QUAN NGHIÊN CỨU

2.1 Cơ sở lý luận về vấn đề nghiên cứu

2.1.1 Dịch vụ

2.1.1.1 Khái niệm

- Theo J. Wil iam Stanton (2004), dịch vụ được định nghĩa như sau: "Dịch

vụ là những hoạt động vô hình có thể nhận dạng đặc biệt, về cơ bản mang lại sự

mãn nguyện mong muốn và không nhất thiết phải gắn liền với việc bán một sản

phẩm hoặc một dịch vụ khác". (Fundamentos de marketing, 2004)

- Theo Adrian Payne (2001), dịch vụ là một hoạt động có một yếu tố vô hình

gắn liền với nó và liên quan đến sự tương tác của nhà cung cấp dịch vụ cho khách

hàng hoặc tài sản về khách hàng. Dịch vụ không liên quan đến việc chuyển giao

quyền sở hữu đầu ra. (Diagnosing customer value: integrating the value process

and relationship marketing, 2001)

- Theo Philip Kotler (2012), dịch vụ được định nghĩa là bất kỳ hoạt động

hoặc lợi ích nào mà một người thực sự có thể cung cấp cho thực thể khác, trong

đó yếu tố cung cấp cụ có thể phải mang tính vô hình và không liên quan đến việc

làm sở hữu bất kỳ tài sản nào. Quá trình dịch vụ sản xuất có thể hoặc không cần

thiết phải kết hợp với việc tạo ra một sản phẩm. (Kotler on marketing, 2012)

2.1.1.2 Đặc điểm dịch vụ

- Tính vô hình: Tính vô hình có thể hiện diện ở chỗ ta không thể dùng các

giác quan để cảm nhận được các tính chất cơ học hóa của dịch vụ.

- Tính không thể phân tách: Dịch vụ thường được cung cấp và tiêu dùng một

cách đồng thời, khác với hàng hoá vật chất phải sản xuất ra rồi nhập kho, phân

phối qua nhiều trung gian, rồi sau đó mới đến tay End user.

- Tính không đồng nhất: Khó có thể có một tiêu chuẩn chung nào để đánh

giá chất lượng của dịch vụ (thậm chí cùng một loại hình dịch vụ cũng không có

tiêu chí để đánh giá chất lượng bởi vì chất lượng của sản phẩm nói chung sẽ được

đánh giá trước tiên có thể hiện qua chỉ số kỹ thuật, tuy nhiên vì dịch vụ mang tính

vô hình nên rất khó có được những chỉ số kỹ thuật và ở đây chất lượng dịch vụ có

thể thực hiện được ở sự đồng mãn, hài lòng của người tiêu dùng – nhưng sự hài

lòng của người tiêu dùng cũng rất khác nhau, nó có thể thay thế đổi rất nhiều). 8

- Tính không thể lưu trữ: Tính không thể lưu trữ là hệ thống của tính vô hình

và không thể tách rời. Ở đây nhà cung cấp dịch vụ không lưu trữ những dịch vụ

nhưng họ lưu trữ khả năng cung cấp dịch vụ cho những lần tiếp theo. Dịch vụ chỉ

tồn tại vào thời gian mà nó được cung cấp. Do đó, dịch vụ không thể sản xuất

hàng loạt để lưu trữ vào kho dự trữ khi có nhu cầu thị trường thì chào bán. Một

giáo viên dạy học ở lớp không thể tạo ra một "lớp học" trước đó và lưu trữ nó để

học sinh tự học sau này. Thay vào đó, giáo viên phải trực tiếp cung cấp dịch vụ

giáo dục bằng cách dạy học trong lớp học vào các giờ học cụ thể. Điều này làm

cho dịch vụ giáo dục trở thành không thể lưu trữ và chỉ tồn tại trong quá trình

cung cấp trực tiếp cho sinh viên hoặc sinh viên trong lớp học.

- Tính không chuyển quyền sở hữu được: Khi mua một hàng hoá, khách hàng

được chuyển quyền sở hữu và trở thành chủ sở hữu hàng hoá mình đã mua. Khi

mua dịch vụ thì khách hàng chỉ được quyền sử dụng dịch vụ, được hưởng lợi ích

mà dịch vụ mang lại trong một thời gian nhất định mà thôi.

2.1.2 Dịch vụ thanh toán điện tử

2.1.2.1 Khái niệm

- Thanh toán điện tử (Hay còn gọi là thanh toán trực tuyến) là hình thức thanh

toán qua Internet. Theo đó, khi có nhu cầu thanh toán, bạn không cần phải thanh

toán trực tiếp bằng tiền mặt nữa, thay vào đó là sử dụng tài khoản trực tuyến của

mình hoặc các cổng thanh toán online.

- Dennis (2004) định nghĩa hình thức thanh toán điện tử như là một hình thức

cam kết tài chính có liên quan đến người mua và người bán thông qua việc có liên

quan đến việc sử dụng các phương tiện điện tử. (Electronic payment systems: A

usercentered perspective and interaction design, 2004). Thanh toán điện tử như

là một cách trả tiền điện tử cho các loại hàng hóa dịch vụ khi mua sắm thay vì trả

tiền mặt hay séc, trực tiếp thông qua bưu điện. Hệ thống thanh toán điện tử thường

được chia làm bốn loại: thẻ tín dụng, thẻ ghi nợ, tiền điện tử, hệ thống Micropayment (Maiyo, 2013).

2.1.2.2 Các loại thanh toán điện tử

• Thanh ton bng th

- Đây là hình thức thanh toán điện tử đầu tiên và đặc trưng nhất trong thị

trường thanh toán điện tử. Tỷ lệ thanh toán bằng hình thức này lên đến 90% trong

tổng tỷ lệ thanh toán điện tử. Với phương thức thanh toán bằng thẻ này, người

dùng có thể dễ dàng thanh toán bằng cách cà thẻ tại chỗ hoặc thanh toán online

thông qua thẻ khi mua hàng trên các sàn trang thương mại điện tử. 9

• Thanh ton qua cổng

- Hình thức thanh toán này phần lớn thường xuất hiện ở các trang thương

mại điện tử, hình thức hoạt động của thanh toán này rất đơn giản, nó giúp chuyển

tiền từ tài khoản người mua thành 1 đơn vị tiền ảo trên Internet nhưng không thay

đổi thuộc tính và giá trị tiền. Vì thế người mua hàng vẫn có thể sử dụng tiền đó

để mua sắm bình thường.

- Để có thể sử dụng hình thức thanh toán này, người tiêu dùng cần phải tạo

một account, trong đó được điền đầy đủ thông tin đã được xác thực. Điểm mạnh

của hình thức thanh toán điện tử này là tính chất bảo mật cao, một số cổng thanh

toán nổi tiếng hiện nay như: ShopeePay, Payoo, VTC Pay, Moca, … đều có tính

bảo mật cao và có lượng người dùng lớn.

• Thanh ton qua v đin t

- Ví điện tử là một ví ảo lưu trữ thông tin thẻ thanh toán trên máy tính hoặc

thiết bị di động, để tạo điều kiện thuận lợi không chỉ cho mua hàng trực tuyến mà

cả thanh toán tại các điểm bán lẻ (Tolety, E-Wal ets-Their cause, Rise and Relevance, 2018)

- Theo Pachpande và Kamble (Study of E-wal et Awareness and its Usage in

Mumbai, 2018) ví điện tử là một loại thẻ hoạt động bằng điện tử và cũng được sử

dụng cho các giao dịch được thực hiện trực tuyến thông qua máy tính hoặc điện

thoại thông minh và tiện ích của nó giống như thẻ tín dụng hoặc thẻ ghi nợ. Đây

là hình thức thanh toán khá tiện dụng và rất phổ biến trong giới trẻ ngày ngay. Ví

điện tử không chỉ được sử dụng trong các trung tâm thương mại lớn, sàn giao dịch

điện tử mà còn sử dụng được đối với bất gì nhà hàng, quán ăn/ nước uống, shop

đồ bất kỳ nào có ký hợp đồng liên kết với ví điện tử. Điều kiện kiên quyết khi

muốn sử dụng ví điện tử là bạn phải có thẻ ngân hàng có liên kết với ví điện tử.

Với hình thức thanh toán bằng ví điện tử như thế này, người tiêu dùng có thể dễ

dàng thanh toán bằng cách quét mã QR của shop và nhập đúng số tiền cần thanh

toán là có thể hoàn tất việc mua hàng/ sản phẩm. Những ví điện tử nổi tiếng hiện

nay gồm: Momo, Smartpay, Payoo, Airpay….

• Thanh ton bng QR Code

- QR Code (Quick Response Code) còn gọi là mã phản ứng nhanh hoặc mã

vạch ma trận (Matrixbarcode) có thể chứa đựng được rất nhiều thông tin như địa

chỉ Website (URL), thông tin liên hệ, tin nhắn, ký tự văn bản, thẻ ngân hàng, địa chỉ Email, tin nhắn SMS. 10

- Tính năng QR trên ứng dụng điện thoại cho phép người dùng sử dụng

Camera điện thoại quét mã QR để thực hiện nhanh một số giao dịch như chuyển

khoản, thanh toán hóa đơn, mua hàng.

2.1.3 Các lý thuyết nền

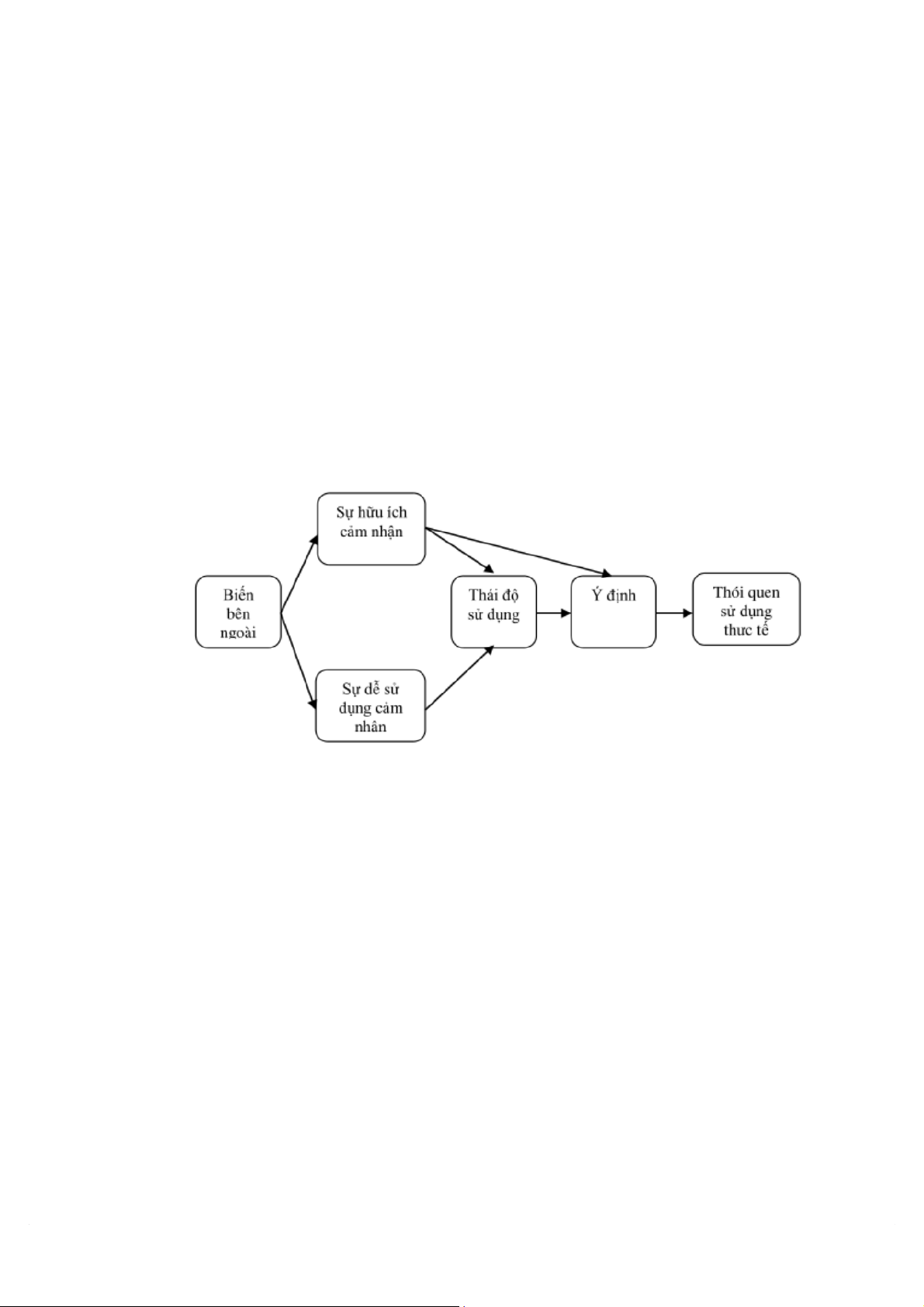

(1). Mô hình chấp nhận công ngh TAM

Năm 1989, Davis và các cộng sự đã cho ra đời lý thuyết mô hình chấp nhận

công nghệ (Technology Acceptance Model TAM). Mô hình TAM được cấu

thành từ 2 nhân tố bao gồm: Nhận thức sự hữu ích (Perceived usefulness): mức

độ mà một người tin rằng việc sử dụng một hệ thống, một dịch vụ hay sản phẩm

công nghệ đặc biệt sẽ nâng cao hiệu suất công việc của họ; Nhận thức tính dễ sử

dụng: mức độ mà một người tin rằng sử dụng một hệ thống, một dịch vụ hay sản

phẩm công nghệ mới cụ thể họ cũng không khó khăn để học cách sử dụng nó,

việc sử dụng sẽ đơn giản và dễ hiểu. Trong đó, nhân tố dễ sử dụng có tác động

đến cảm nhận về sự hữu ích.

Hình 2.1. Mô hình chấp nhận công nghệ TAM

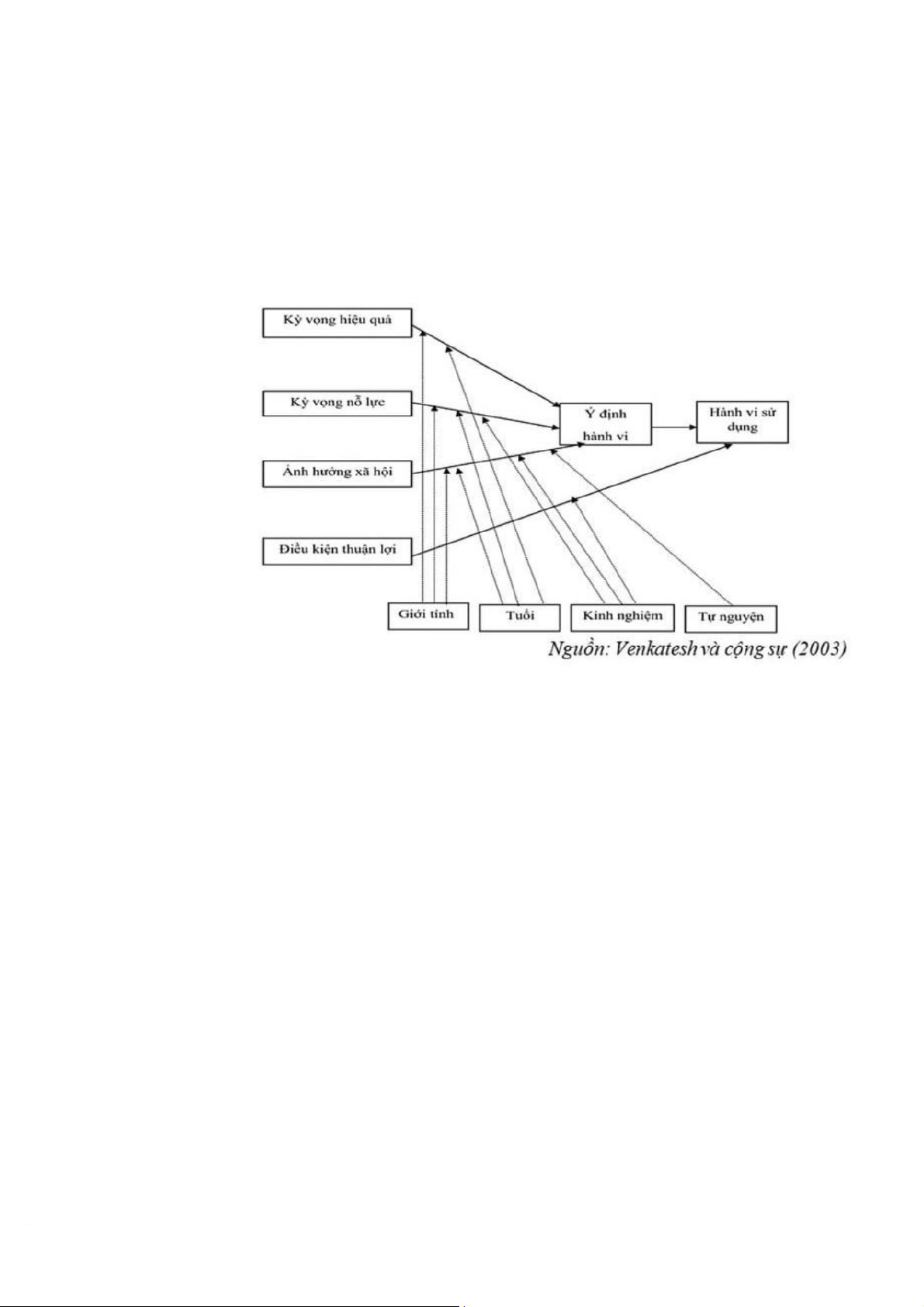

(2). Lý thuyết thống nhất chấp nhận và s dụng công ngh UTAUT

Năm 2003, Venkatesh và các cộng sự đã cho ra đời lý thuyết thống nhất

chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance anh Use of

Technology – UTAUT). Mô hình UTAUT với mục đích kiểm tra sự chấp nhận

công nghệ và sử dụng cách tiếp cận thống nhất hơn. Mô hình UTAUT được xây

dựng dựa trên những ý kiến cho rằng có rất nhiều ý tưởng của các lý thuyết nền

rất giống nhau, vì vậy, sẽ rất hợp lý khi sắp xếp và tổng hợp chúng lại để tạo ra

một nền tảng lý thuyết hợp nhất. Với ý tưởng đó, UTAUT được tạo ra với hy vọng

rằng những nghiên cứu trong tương lai sẽ không cần phải nghiên cứu, sưu tầm và

tổng hợp các ý tưởng từ một lượng lớn các mô hình khác nhau, thay vào đó, chỉ 11

cần ứng dụng duy nhất UTAUT để giải quyết rất nhiều vấn đề liên quan đến chấp

nhận và phổ biến công nghệ. UTAUT được đề xuất và chứng minh nhằm cung

cấp nền tảng lý thuyết hợp nhất trên cơ sở tạo điều kiện thuận lợi cho việc nghiên

cứu chấp nhận và đổi mới hệ thống thống tin (IS) công nghệ thông tin (IT). Lý

thuyết đề xuất 4 nhân tố chính: hiệu quả kì vọng, nỗ lực kì vọng, ảnh hưởng xã

hội và điều kiện thuận lợi – là những nhân tố quyết định trực tiếp đến ý định hành

vi IS/IT và hành vi cuối cùng.

Hình 2.2. Lý thuyết hợp nhất chấp nhận và sử dụng công nghệ UTAUT

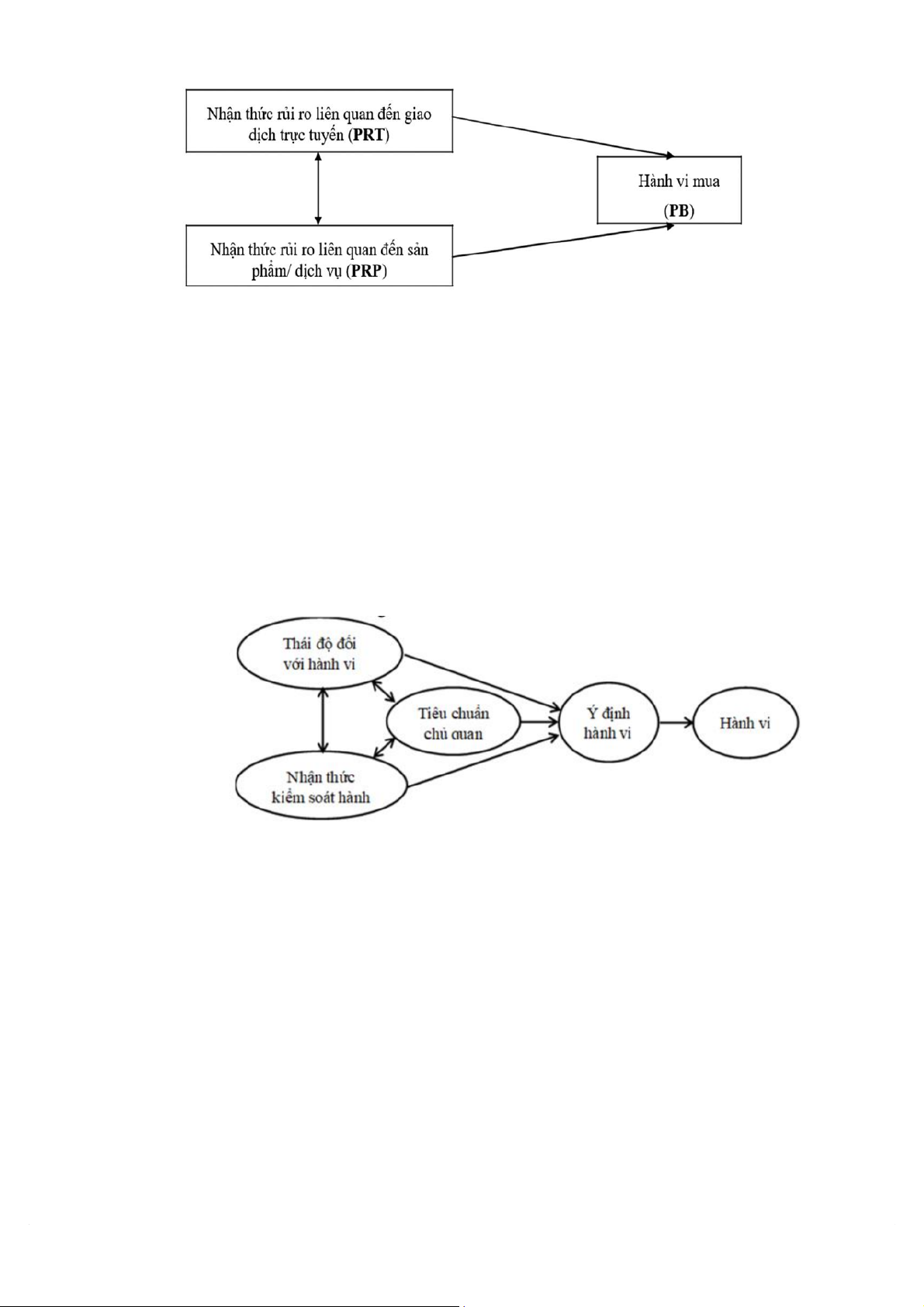

(3). Lý thuyết nhận thức rủi ro TPR

Lý thuyết nhận thức rủi ro (Theory of Perceived Risk TPR) do Bauer

(1960) phát triển. Lý thuyết này cho thấy hành vi của một người bị tác động bởi

nhận thức rủi ro liên quan đến giao dịch trực tuyến và nhận thức rủi ro liên quan

đến sản phẩm hoặc dịch vụ. Thành phần nhận thức liên quan đến giao dịch trực

tuyến bao gồm các rủi ro có thể xảy ra khi người tiêu dùng thực hiện giao dịch

trên các phương tiện điện tử như: sự bí mật, sự an toàn và nhận thức rủi ro toàn

bộ về giao dịch. Thành phần nhạn thức rủi ro liên quan đến sản phẩm hoặc dịch

vụ thể hiện sự quan ngại của khách hàng đối với những việc như mất tính năng,

mấy tài chính, tốn thời gian, mất cơ hội khi sử dụng sản phẩm hoặc dịch vụ công

nghệ thông tin (Bauer, 1960). Dựa trên kết quả của lý thuyết này nhóm tác giả đề

xuất mô hình nghiên cứu gồm 3 yếu tố sau: Tính rủi ro nhận thức được và Tính

an toàn nhận thức được. 12

Hình 2.3. Lý thuyết nhận thức rủi ro TPR

(4).Lý thuyết hành vi có kế hoạch (Theory of Planned Behavior TPB)

Lý thuyết hành vì có kế hoạch (TPB) là một lý thuyết mở rộng của lý"thuyết

hành vi hợp lý”(Ajzen và Fishbein, 1980; Fishbein và Ajzen, 1975), nhân tố trung

tâm trong lý thuyết hành vi có kế hoạch là ý định của một người trong việc thực

hiện một hành vi nhất định. Ý định được cho là nhân tố động cơ dẫn đến hành vi,

nó là chỉ báo cho việc con người sẽ cố gắng đến mức nào, hay dự định sẽ dành

bao nhiêu nỗ lực vào việc thực hiện một hành vi cụ thể. Như quy luật chung, ý

định càng mạnh mẽ thì khả năng hành vi được thực hiện càng lớn. Trong học

thuyết này, “ý định thực hiện hành vi"chịu ảnh hưởng bởi ba nhân tố: (1) thái độ

đối với hành vi, (2) chuẩn mực chủ quan và (3) nhận thức về kiểm soát hành

Hình 2.4. Lý thuyết hành vi có kế hoạch TPR

2.2 Tổng quan các nghiên cứu trước đó

Nghiên cứu của Đoàn Thị Minh Hậu và Nguyễn Vân Hà (2021)

Dựa trên các lý thuyết, ảnh hưởng từ các nghiên cứu trước, tác giả đã xây

dựng 7 nhân tố ảnh hưởng đến ý định sử dụng dịch vụ thanh toán di động bao

gồm: lợi thế tương đối, khả năng tương thích, rủi ro bảo mật, chi phí phải trả, giá

trị cảm nhận, chuẩn mực xã hội, hình ảnh xã hội. Trên cơ sở đó, nghiên cứu chính

thức của tác giả được thực hiện phương pháp nghiên cứu định lượng bằng thang

đo mức độ hài lòng với 31 biến quan sát. Kết quả cho thấy giá trị cảm nhận, chuẩn

mực xã hội và hình ảnh xã hội có tác động tích cực tới ý định sử dụng dịch vụ 13

thanh toán di động và giá trị cảm nhận có tác động lớn nhất. Tuy nhiên, chi phí

phải trả có tác động tiêu cực đến giá trị cảm nhận của khách hàng sử dụng dịch

vụ thanh toán điện tử. Bên cạnh đó, kết quả nghiên cứu chỉ ra rủi ro bảo mật và

khả năng tương thích của dịch vụ thanh toán điện tử không có ảnh hưởng tới giá

trị cảm nhận. Ngoài ra, trong hai nhân tố về ảnh hưởng xã hội thì chuẩn mực xã

hội ảnh hưởng tới hình ảnh xã hội của bản thân người sử dụng dịch vụ thanh toán điện tử.

Nghiên cứu của Đặng Thị Minh Nguyệt, Ngô Thị Thành, Dương Thị Tình

và Trần Thị Thảo Hương (2020)

Dựa trên các lý thuyết về ví điện tử, hành vi và mô hình chấp nhận công nghệ

(Technology Acceptance Model TAM) và các mô hình kết hợp khác. Tác giả đã

nghiên cứu sơ bộ từ 183 kết quả để từ đó cho thang đo phù hợp đến hành vi sử

dụng ví điện tử của sinh viên khối ngành Kinh tế các trường Đại học tại Hà Nội

gồm 5 yếu tố: Tính dễ sử dụng, Hữu ích cảm nhận, Tin cậy cảm nhận, Thái độ với

ví điện tử, Ảnh hưởng xã hội. Tác giả sử dụng phương pháp nghiên cứu định

lượng để xây dựng, hiệu chỉnh các biến quan sát đo lường về khái niệm nghiên

cứu, các nhân tố tác động. Trên cơ sở đó, tác giả xây dựng thang đo Likert với 24

biến quan sát. Sau đó, tác giả sử dụng phương pháp nghiên cứu định lượng để tiến

hành nghiên cứu chính thức bằng bảng câu hỏi khảo sát. Tác giả phân tích kết quả

bằng hệ số tin cậy Cronbach’s Alpha, phân tích hồi quy. Kết quả nghiên cứu chỉ

rõ nhóm nhân tố tin cậy cảm nhận có tác động mạnh nhất, tiếp theo lần lượt là

nhóm nhân tố ảnh hưởng xã hội, nhóm hữu ích cảm nhận và thấp nhất là nhóm

nhân tố thái độ, bác bỏ nhân tố tin cậy cảm nhận.

Nghiên cứu của Hà Nam Khánh Giao (2021)

Thông qua việc phân tích dịch vụ Mobile Banking, sử dụng mô hình chấp

nhận công nghệ (Technology acceptance model – TAM) và các mô hình mở rộng.

Tác giả đã cho ra 5 biến nghiên cứu tác động đến việc sử dụng dịch vụ Mobile

Banking gồm: Cảm nhận sự hữu ích, Cảm nhận dễ sử dụng, Cảm nhận sự tin

tưởng, Cảm nhận về chi phí, Cảm nhận về rủi ro cùng với 26 biến độc lập được

triển khai sau biến nghiên cứu. Nghiên cứu chỉ ra việc sử dụng Mobile Banking

chưa quen thuộc và cần nhiều nghiên cứu thực nghiệm, khảo sát chính thức và

bán chính thức để có thể đi sâu hơn về hành vi sử dụng dịch vụ Mobile Banking tại Việt Nam.

Nghiên cứu của ThS. Nguyễn Thị Hà Giang và ThS. Lê Hồng Châu Sơn (2023) 14

Nghiên cứu dựa vào lý thuyết hành vi người tiêu dùng để tìm hiểu về ý

định sử dụng thanh toán điện tử của sinh viên tại Hà Nội. Kết quả nghiên cứu đã

xác định 4 nhân tố ảnh hưởng đến ý định sử dụng thanh toán điện tử của sinh

viên tại Hà Nội gồm: Nhận thức về tính hữu ích, Khả năng tương thích, Chuẩn

mực chủ quan và tính di động cá nhân. Ngoài ra, 2 nhân tố Nhận thức về tính dễ

sử dụng và Nhận thức về tính bảo mật và quyền riêng tư sau nghiên cứu được

xem là không ảnh hưởng đến ý định sử dụng thanh toán điện tử của sinh viên tại Hà Nội.

Nghiên cứu của Đỗ Thị Hương và Bùi Thu Hà (2022)

Nghiên cứu này nhằm tìm hiểu các nhân tố ảnh hưởng tới ý định giao dịch

bằng hình thức thanh toán điện tử của sinh viên tại Hà Nội. Kết quả nghiên cứu

cho thấy, Tính hữu ích; Tính dễ sử dụng; Ảnh hưởng xã hội; Điều kiện cơ sở và

Bảo mật có tác động tới ý định thanh toán điện tử của sinh viên trên địa bàn Hà

Nội. Trong đó, nhân tố Điều kiện cơ sở có mức độ tác động lớn nhất. Ngoài ra,

nhóm tác giả còn nhận thấy, tuổi tác cũng đóng vai trò là biến điều tiết quan

trọng trong quá trình hình thành ý định của con người. Đây là cơ sở cho các nhà

hoạch định chính sách, các cơ quan chức năng liên quan có thể nắm bắt được ý

định, cũng như nhu cầu của các sinh viên và đưa ra những chính sách, chiến

lược hợp lý để thúc đẩy thanh toán điện tử ở Việt Nam.

Nghiên cứu của Đào Thị Thu Hường (2019)

Nghiên cứu này tổng hợp các lý thuyết về thanh toán điện tử, đề xuất mô

hình nghiên cứu liên quan đến hành vi chấp nhận sử dụng thanh toán điện tử

trong thanh toán của khách hàng dựa trên mô hình lý thuyết gốc UTAUT. Dữ

liệu của nghiên cứu được thu thập từ những khách hàng cá nhân đã từng sử dụng

hoặc có ý định sử dụng thanh toán điện tử tại TP. Hà Nội. Phân tích mô hình cấu

trúc tuyến tính (SEM) dựa trên mẫu khảo sát 272 khách hàng, kết quả chỉ ra

rằng nhân tố "Ảnh hưởng xã hội", "Điều kiện thuận lợi", "Hiệu quả kỳ vọng" có

ảnh hưởng tới Hành vi sử dụng thanh toán điện tử trong thanh toán thông qua

nhân tố "Hành vi dự định". Và cuối cùng, nhân tố "Thói quen sử dụng" và

"Hành vi dự định" được xem là ảnh hưởng thuận đồng thời giải thích được

52,3% sự biến thiên của hành vi sử dụng.

Tổng kết các kết quả nghiên cứu trước đó:

Từ các kết quả của 6 nghiên cứu trên, ta thấy các nhà nghiên cứu đều sử

dụng công nghệ (UTAUT) cùng với lý thuyết kết hợp rủi ro (TPR) để đánh giá

các tác động đến hành vi sử dụng dịch vụ thanh toán điện tử mà nhà sản xuất

cung cấp. Các nghiên cứu chính thức sử dụng phương pháp nghiên cứu định 15

lượng và hầu hết kết quả nghiên cứu cho thấy có 06 yếu tố tác động đến hành vi

sử dụng dịch vụ thanh toán di động được xếp theo mức độ tác động giảm dần

lần lượt như sau: (1) chương trình khuyến mãi, (2) tính dễ sử dụng nhận thức

được, (3) tính hữu dụng nhận thức được, (4) tính bảo mật nhận thức được, (5)

rủi ro nhận thức được và cuối cùng là (6) ảnh hưởng từ xã hội. Riêng yếu tố (5)

rủi ro nhận thức được là có tác động ngược chiều, các yếu tố còn lại có tác động

cùng chiều đến hành vi sử dụng dịch vụ này. Từ kết quả nghiên cứu, đề xuất một

số các khuyến nghị để gia tăng hành vi sử dụng dịch vụ thanh toán di động của khách hàng.

2.3 Mô hình và giả thuyết nghiên cứu

2.3.1 Mô hình nghiên cứu đề xuất

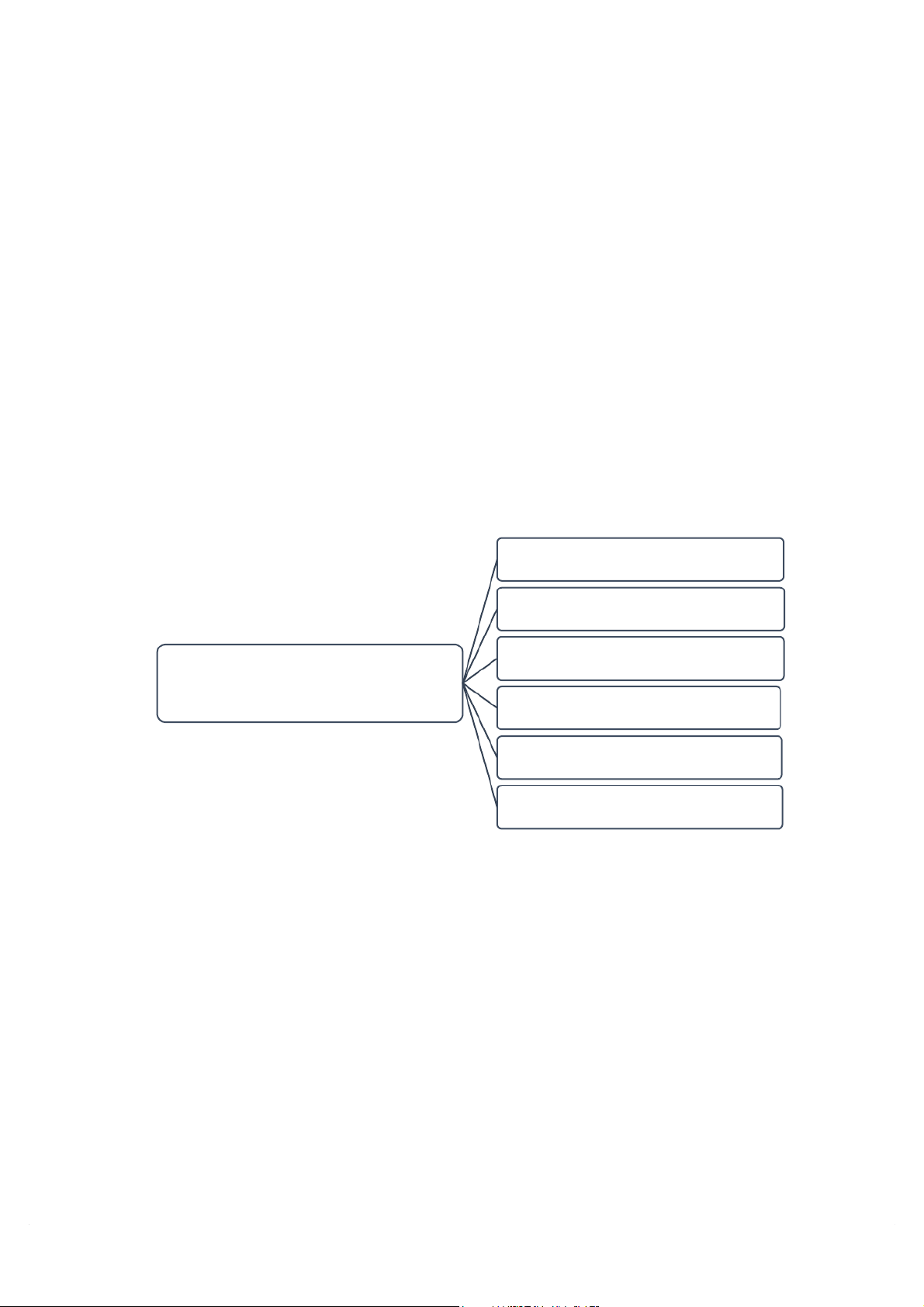

Trên cơ sở các lý thuyết cổ điển nói trên nhóm tác giả chúng tối dề xuất

mô hình nghiên cứu như sau: Nhận thức sự hữu ích

Nhận thức tính dễ sử dụng Ảnh hưởng của xã hội

Hành vi sử dụng dịch vụ thanh toán điện tử

Tính rủi ro nhận thức được

Tính an toàn nhận thức được

Nhận thức kiểm soát hành vi

Hình 2.5. Mô hình nghiên cứu đề xuất. Trong đó: - Biến độc lập là:

H1_Nhận thức sự hữu ích

H2_Nhận thức tính dễ sử dụng

H3_Ảnh hưởng của xã hội

H4_Tính rủi ro nhận thức được

H5_Tính an toàn nhận thức được

H6_Nhận thức kiểm soát hành vi 16

- Biến phụ thuộc là “Hành vi sử dụng dịch vụ thanh toán điện tử của sinh viên

trường Đại học Thương mại”.

2.3.2 Giả thuyết nghiên cứu

Trên cơ sở mô hình nghiên cứu lý thuyết được đề xuất, các giả thuyết

dưới đây sẽ được kiểm định:

- Giả thuyết 1 (H1): Nhận thức sự hữu ích có ảnh hưởng tích cực tới hành

vi sử dụng dịch vụ thanh toán điện tử.

- Giả thuyết 2 (H2): Nhận thức tính dễ sử dụng cso ảnh hưởng tích cực tới

hành vi sử dụng dịch vụ thanh toán điện tử.

- Giả thuyết 3 (H3): Ảnh hưởng của xã hội có ảnh hưởng tích cực tới hành

vi sử dụng dịch vụ thanh toán điện tử.

- Giả thuyết 4 (H4): Tính rủi ro nhận thức được có ảnh hưởng tiêu cực tới

hành vi sử dụng dịch vụ thanh toán điện tử.

- Giả thuyết 5 (H5): Tính an toàn nhận thức được có ảnh hưởng tích cực tới

hành vi sử dụng dịch vụ thanh toán điện tử.

- Giả thuyết 6 (H6): Nhận thức kiểm soát hành vi có ảnh hưởng tích cực tới

hành vi sử dụng dịch vụ thanh toán điện tử.

CHƯƠNG 3: PHƯƠNG PHÁP VÀ KẾT QUẢ NGHIÊN CỨU

3.1. Phương pháp tiếp cận nghiên cứu

Nghiên cứu được tiếp cận thông qua phương pháp nghiên cứu định lượng

– hình thức khảo sát khoa học bằng cách sử dụng bảng biểu mẫu gồm nhiều biến

quan sát được sắp xếp có hệ thống nhằm thuận lợi cho việc phân tích kết quả

thống kê. Phương pháp chủ yếu tập trung vào kết quả khách quan, các biến quan

sát và tập trung vào việc thống kê kết quả phục vụ cho giả thuyết.

3.2. Phương pháp chọn mẫu, thu thập và xử lí số liệu

3.2.1. Phương pháp chọn mẫu

Lựa chọn phương pháp chọn mẫu phi xác suất – có mục đích, dựa trên các

giả thuyết đã nêu trên về các yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ thanh

toán điện tử của sinh viên trường Đại học Thương Mại, tiến hành nghiên cứu thu

thập dữ liệu của sinh viên trong Trường Đại học Thương Mại.

3.2.2. Phương pháp thu thập dữ liệu 17

- Dữ liệu thứ cấp: Tham khảo các tài liệu liên quan đến thanh toán điện tử

qua các tài liệu được nghiên cứu trên Google Scholar, Sci-hub cùng các bài

viết, sách báo trên mạng Internet nhằm thuyết phục cho lý thuyết phục vụ nghiên cứu.

- Dữ liệu sơ cấp: Dữ liệu được thu thập bằng phương pháp nghiên cứu định

lượng – sử dụng thang đo Likert 5 mức độ thông qua biểu mẫu Google

Docs. Biểu mẫu gồm các yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ

thanh toán điện tử của sinh viên trường Đại học Thương Mại.

3.2.2.1. Xây dựng thang đo chính thức

Từ mô hình và giả thuyết nghiên cứu, chúng tôi đề xuất thang đo chính thức

gồm 24 biến quan sát từ 6 giả thuyết: Mã hóa Nội dung Nguồn SHI

Nhận thức sự hữu ích

Tôi có thể thực hiện nhiều giao dịch trong thời gian SHI1 ngắn. Đào Mỹ Hằng

Các giao dịch (thanh toán, chuyển tiền, nhận (2018);

SHI2 tiền,….) trong thanh toán điện tử được thực hiện Abrahão và một cách nhanh chóng. cộng sự (2016)

Thanh toán điện tử giúp tôi nắm bắt được tình hình SHI3 tài chính cá nhân.

SHI4 Nhìn chung tôi thấy thanh toán điện tử rất hiệu quả. DSD

Nhận thức tính dễ sử dụng

Tôi dễ dàng học được cách sử dụng thanh toán điện DSD1 tử. Đào Mỹ Hằng

Tôi dễ dàng truy cập vào các ứng dụng thanh toán (2018); DSD2 điện tử. Abrahão và cộng sự (2016)

Tôi thấy thao tác trên thanh toán di động đơn giản, DSD3 dễ thực hiện.

Nhìn chung tôi thấy việc sử dụng thanh toán di

DSD4 động rất dễ dàng, hiệu quả. 18

AHXH Ảnh hưởng của xã hội

Tôi dùng dịch vụ thanh toán điện tử vì xung quanh

AHXH1 tôi có nhiều người sử dụng.

Tôi sẽ sử dụng thanh toán điện tử khi người thân, Đào Mỹ Hằng

AHXH2 bạn bè của tôi dùng chúng (2018); Abrahão và

Tôi sử dụng thanh toán điện tử khi những người có cộng sự (2016)

AHXH3 tầm ảnh hưởng đến tôi khuyến khích tôi sử dụng chúng.

Nhìn chung, càng ngày càng có nhiều người sử

AHXH4 dụng dịch vụ thanh toán điện tử. RR

Tính rủi ro nhận thức được

Tôi thấy rủi ro về thất thoát tiền khi sử dụng dịch

RR1 vụ thanh toán điện tử nhiều hơn khi sử dụng các

hình thức thanh toán khác.

Sử dụng thanh toán điện tử có thể khiến tiền của RR2 thôi bị mất cắp. Abrahão và cộng sự (2016)

Khả năng xảy ra sai sót với hệ thống thanh toán là RR3 rất cao.

Tôi dễ chuyển nhầm tiền, sai số tiền khi sử dụng

RR4 dịch vụ thanh toán điện tử. AT

Tính an toàn nhận thức được

Tôi thấy tin rằng các phần mềm, ứng dụng thanh AT1

toán điện tử đảm bảo được tính an toàn và bảo mật thông tin của tôi. Đào Mỹ Hằng (2018);

Khi sử dụng dịch vụ thanh toán điện tử tôi sẽ không Abrahão và AT2

bị mất cắp, trộm cướp tiền như khi sử dụng tiền cộng sự (2016) mặt.

Tôi cảm thấy an toàn khi thực hiện các giao dịch AT3

thanh toán bằng thanh toán điện tử.

Thanh toán điện tử hoàn toàn đảm bảo được tính an AT4

toàn khi tôi cần thực hiện giao dịch thanh toán. 19 Hoàng Phương Thảo

KSHV Nhận thức kiểm soát hành vi (2015)

Tôi ưu tiên chọn dịch vụ thanh toán điện tử thay

KSHV1 cho thanh toán tiền mặt.

Tôi thường xuyên sử dụng dịch vụ thanh toán điện KSHV2 tử.

Tôi sẽ thường xuyên sử dụng dịch vụ thanh toán

KSHV3 điện tử trong thời gian tới.

3.2.2.2. Nghiên cứu chính thức

- Thiết kế bảng câu hỏi

Phần 1: Thông tin cá nhân cơ bản của sinh viên tham gia khảo sát và các câu

hỏi liên quan đến đề tài.

Phần 2: Biểu mẫu được thiết kế theo khung nghiên cứu của đề tài. Các biến

quan sát được đánh giá bằng thang đo Likert với 5 mức độ đánh giá phổ biến: (1)

hoàn toàn không đồng ý, (2) không đồng ý, (3) trung lập, (4) đồng ý, (5) hoàn toàn đồng ý. - Kích thước mẫu:

Dựa theo nghiên cứu của Hair và cộng sự (1998) thì kích thước mẫu tối thiểu

để tiến hành phân tích EFA (Exploratory Tactor Analysis) gấp 5 lần tổng số biến quan sát đề ra:

Kích thước mẫu = số biến quan sát x 5 = 24 x 5 = 120

Với ước tính tỉ lệ trả lời vào khoảng 80-85%, do đó việc thu thập dữ liệu có

kích thước tối thiểu từ 140-150. Do đó, nhóm quyết định mẫu tối thiểu dự kiến

khảo sát là 150. Hình thức khảo sát bằng biểu mẫu Google Docs.

3.3 Xử lý và phân tích dữ liệu

3.3.1 Kết quả thống kê mô tả Mô tả mẫu:

Dữ liệu sơ cấp được thu thập từ 01/11/2023 đến 09/11/2023, nhóm nghiên

cứu thu về 152 phản hồi. Sau khi thống kê 152 mẫu nghiên cứu là sinh viên của

trường đại học Thương Mại và tiến hành sàng lọc các phiếu thiếu thông tin và 20

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13