Các yếu tố ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z trên địa bàn thành phố Hà Nội | Bài thảo luận Phương pháp nghiên cứu khoa học

Trong bối cảnh xu hướng thanh toán không dùng tiền mặt ngày càng phổ biến nhất là với nền tảng dân số trẻ, tỷ lệ sử dụng điện thoại thông minh và độ “phủ sóng”

của Internet cao bậc nhất thế giới, Việt Nam đã chứng kiến sự tăng trưởng nhanh

chóng trong lĩnh vực thanh toán kỹ thuật số. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Phương pháp nghiêm cứu khoa học 176 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI BÀI THẢO LUẬN Tên học phần

: Phương pháp nghiên cứu khoa học Mã lớp học phần : 232_SCRE0111_38 Giáo viên hướng dẫn : Vũ Trọng Nghĩa Nhóm : 5 Chủ đề thảo luận

: Các yếu tố ảnh hưởng đến ý định lựa

chọn ví điện tử của thế hệ Gen Z trên địa bàn thành phố Hà Nội Hà Nội, 2024 1 DANH MỤC TỪ VIẾT TẮT TỪ VIẾT TẮT NGHĨA ĐẦY ĐỦ VĐT Ví điện tử MB Mobile banking NHNN Ngân hàng nhà nước TRA

Thuyết hành động hợp lý TAM

Mô hình chấp nhận công nghệ UTAUT

Lý thuyết chấp nhận và sử dụng công nghệ i DANH MỤC BẢNG BIỂU

Bảng 2.1 Tính kế thừa từ các nghiên cứu trước...................................................................14

Bảng 3.1 Bảng thang đo gồm 28 biến quan

sát........................................................................ ....21

Bảng 3.2 Đánh giá độ tin cậy thang đo các nhân tố ảnh hưởng...........................................28

Bảng 3.3 Hệ số KMO và kiểm định Bartlett’s Test.............................................................29

Bảng 3.4 Tổng trích phương sai lần 1..................................................................................29

Bảng 3.5 Ma trận nhân tố sau khi xoay lần 1.......................................................................30

Bảng 3.6 Hệ số KMO and Bartlett's Test lần 2...................................................................31

Bảng 3.7 Tổng trích phương sai lần 2..................................................................................32

Bảng 3.8 Ma trận nhân tố sau khi xoay lần 2.......................................................................32

Bảng 3.9 Hệ số KMO and Barlett’s Test của biến phụ thuộc..............................................33

Bảng 3.10 Kết quả giá trị phương sai giải thích cho biến phụ thuộc..................................34

Bảng 3.11 Phân tích tương quan Pearson............................................................................35

Bảng 3.12 Model Summary.................................................................................................36

Bảng 3.13 Kiểm định ANOVA...........................................................................................36

Bảng 3.14 Phân tích hồi quy................................................................................................36 ii DANH MỤC HÌNH ẢNH

Hình 2.1 Sơ đồ thuyết hành động hợp lý..............................................................................9

Hình 2.2 Sơ đồ mô hình chấp nhận công nghệ...................................................................10

Hình 2.3 Sơ đồ lý thuyết chấp nhận và sử dụng công nghệ.................................................11

Hình 2.4 Mô hình nghiên cứu..............................................................................................17

Hình 3.1 Quy trình nghiên cứu............................................................................................20 iii MỤC LỤC

DANH MỤC TỪ VIẾT TẮT.......................................................................................i

DANH MỤC BẢNG BIỂU..........................................................................................ii

DANH MỤC HÌNH ẢNH..........................................................................................iii

MỤC LỤC...................................................................................................................iv

CHƯƠNG 1. PHẦN MỞ ĐẦU...................................................................................1

1.1. Tính cấp thiết của đề tài........................................................................................1

1.2. Đề tài nghiên cứu...................................................................................................1

1.3. Mục tiêu nghiên cứu..............................................................................................1

1.4. Đối tượng và phạm vi nghiên cứu........................................................................1

1.4.1. Đối tượng nghiên cứu..................................................................................2

1.4.2. Phạm vi nghiên cứu.....................................................................................2

1.5. Câu hỏi nghiên cứu................................................................................................2

1.6. Ý nghĩa đề tài.........................................................................................................2

1.6.1. Ý nghĩa lý luận.............................................................................................2

1.6.2. Ý nghĩa thực tiễn..........................................................................................2

CHƯƠNG 2. TỔNG QUAN NGHIÊN CỨU.............................................................4

2.1. Cơ sở lý luận về vấn đề nghiên cứu.......................................................................4

2.1.1. Tổng quan về dịch vụ ví điện tử...................................................................4

2.1.1.1. Ví điện tử và các loại ví điện tử..............................................................4

2.1.1.2. Các dịch vụ cơ bản của ví điện tử..........................................................5

2.1.1.3. Lợi ích của ví điện tử.............................................................................5

2.1.1.4. Hạn chế của ví điện tử...........................................................................6

2.1.2. Ý định hành vi..............................................................................................7

2.1.3. Thế hệ gen Z.................................................................................................7

2.1.4. Lý thuyết hành vi người tiêu dùng...............................................................8

2.2. Các mô hình nghiên cứu liên quan........................................................................9

2.2.1. Thuyết hành động hợp lý (Theory of Reasoned Action model –TRA)........9

2.2.2. Mô hình chấp nhận công nghệ - Technology acceptance model (TAM)..10

2.2.3. Lý thuyết chấp nhận và sử dụng công nghệ (Unified Theory of

Acceptance and Use of Technology – UTAUT)...................................................10

2.2.4. Tổng quan nghiên cứu...............................................................................11

2.2.4.1. Tình hình nghiên cứu ở Việt Nam.....................................................11 iv

2.2.4.2. Tình hình nghiên cứu ở nước ngoài.....................................................13

2.3. Mô hình nghiên cứu đề xuất...............................................................................14

2.3.1. Tổng hợp các nghiên cứu trước.................................................................14

2.3.2. Hình thành mô hình nghiên cứu...............................................................16

CHƯƠNG 3: PHƯƠNG PHÁP NGHIÊN CỨU VÀ KẾT QUẢ NGHIÊN CỨU. 20

3.1. Phương pháp tiếp cận nghiên cứu......................................................................20

3.1.1 Quy trình nghiên cứu..................................................................................20

3.1.2. Phương pháp nghiên cứu..........................................................................20

3.2. Phương pháp chọn mẫu, thu thập dữ liệu và xử lý số liệu...................................21

3.2.1. Phương pháp chọn mẫu.............................................................................21

3.2.2. Phương pháp thu thập dữ liệu...................................................................21

3.2.2.1. Xây dựng thang đo chính thức.............................................................21

3.2.2.2. Nghiên cứu chính thức.........................................................................23

3.2.3. Phương pháp xử lý và phân tích số liệu...................................................24

3.2.3.1. Nhập liệu..............................................................................................24

3.2.3.2. Kiểm định độ tin cậy của thang đo.......................................................24

3.2.3.3. Phân tích nhân tố khám phá EFA........................................................25

3.2.3.4. Phân tích hồi quy.................................................................................25

3.1. Xử lý và phân tích số liệu....................................................................................27

3.3.1. Kiểm định độ tin cậy thang đo bằng hệ số Cronbach’s alpha...................27

3.3.2. Phân tích nhân tố khám phá EFA.............................................................29

3.3.2.1. Phân tích nhân tố khám phá EFA cho các biến độc lập....................29

3.3.2.2. Phân tích nhân tố khám phá EFA cho biến phụ thuộc........................33

3.3.3. Kiếm định mô hình và phân tích hồi quy đa biến......................................34

3.3.3.1 . Phân tích tương quan Pearson...........................................................34

3.3.3.2. Phân tích hồi quy tuyến tính.................................................................35

3.3.4. Kiểm định các giả thuyết của mô hình......................................................37

CHƯƠNG 4. KẾT LUẬN MỘT SỐ GIẢI PHÁP NHẰM NÂNG CAO Ý ĐỊNH

SỬ DỤNG VÍ ĐIỆN TỬ CỦA GEN Z TRÊN ĐỊA BÀN THÀNH PHỐ HÀ NỘI39

4.1. Kết luận.................................................................................................................39

4.2. Cơ sở đề xuất giải pháp.......................................................................................39

4.2.1. Tình hình thực tế................................................................................................39

4.2.2. Kết quả nghiên cứu............................................................................................39 v

4.3. Một số giải pháp đề xuất.....................................................................................40

4.3.1. Giải pháp dựa trên yếu tố “Nhận thức tính dễ sử dụng”..........................40

4.3.2. Giải pháp dựa trên yếu tố “Nhận thức tính hữu ích”...............................40

4.3.3. Giải pháp dựa trên nhóm yếu tố “Cảm nhận sự tin tưởng” và “Cảm nhận

rủi ro”...................................................................................................................41

4.3.4. Giải pháp dựa trên nhóm yếu tố “Chi phí tài chính ”...............................41

4.3.5. Giải pháp dựa trên nhóm yếu tố “Ảnh hưởng xã hội”.............................42

4.3.6. Các giải pháp ngoài mô hình.....................................................................42

4.4. Hạn chế của nghiên cứu......................................................................................43

DANH MỤC TÀI LIỆU THAM KHẢO..................................................................44

PHỤ LỤC...................................................................................................................46

BẢNG CÂU HỎI KHẢO SÁT...................................................................................46 vi CHƯƠNG 1. PHẦN MỞ ĐẦU

1.1. Tính cấp thiết của đề tài

Trong bối cảnh xu hướng thanh toán không dùng tiền mặt ngày càng phổ biến

nhất là với nền tảng dân số trẻ, tỷ lệ sử dụng điện thoại thông minh và độ “phủ sóng”

của Internet cao bậc nhất thế giới, Việt Nam đã chứng kiến sự tăng trưởng nhanh

chóng trong lĩnh vực thanh toán kỹ thuật số; trong đó ví điện tử là phân khúc sôi động

nhất và có đóng góp đáng kể vào sự tăng trưởng của thanh toán kỹ thuật số Việt Nam.

Theo đánh giá của Nam Khánh (2021), “từ năm 2020 đến năm 2025, tỷ lệ tăng trưởng

hàng năm kép của giá trị giao dịch qua ví điện tử tại Việt Nam có thể lên tới 29%”.

Tình hình trên đòi hỏi những đơn vị kinh doanh ví điện tử cần hiểu rõ người tiêu dùng

Việt Nam sử dụng ví điện tử chịu tác động của những yếu tố nào. Từ đó có phương

pháp quản trị khoa học để thu hút ngày càng nhiều người tiêu dùng sử dụng ví điện tử mang nhãn hiệu của mình.

Sinh ra và lớn lên trong một thời đại bao phủ bởi Internet, Gen Z hay thế hệ Z

đang là những người tiên phong trong xu hướng không sử dụng tiền mặt và góp phần

đẩy nhanh tiến trình phát triển các phương thức thanh toán số hiện đại trên toàn cầu.

Nhận thấy tầm ảnh hưởng của việc sử dụng ví điện tử đối với giới trẻ Gen Z hiện nay,

nhóm nghiên cứu chúng em quyết định lựa chọn đề tài: “Các yếu tố ảnh hưởng đến ý

định lựa chọn ví điện tử của thế hệ Gen Z trên địa bàn thành phố Hà Nội” làm đề tài

nghiên cứu với mong muốn đưa ra các kiến thức cần biết để các bạn có một cái nhìn

tổng quan hơn cũng như đưa ra các quyết định hợp lý trong việc sử dụng ví điện tử,

mang lại lợi ích tốt nhất mà ví điện tử mang lại. 1.2. Đề tài nghiên cứu

Các yếu tố ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ gen Z trên địa bàn thành phố Hà Nội 1.3. Mục tiêu nghiên cứu

- Mục tiêu tổng quát: Xác định và đánh giá những yếu tố ảnh hưởng đến ý định

sử dụng ví điện tử của Gen Z. Trên cơ sở đó đưa ra những giải pháp khuyến nghị với

các doanh nghiệp kinh doanh ví điện tử và cơ quan quản lý nhằm thúc đẩy tiềm năng

sử dụng ví điện tử cpủa thế hệ Gen Z - Mục tiêu cụ thể:

+ Xác định các yếu tố ảnh hưởng đến ý định sử dụng ví điện tử của Gen Z

+ Phân tích đánh giá mức độ ảnh hưởng của các yếu tố, xác định yếu tố quan

trọng chủ chốt dẫn đến ý định lựa chọn ví điện tử của thế hệ gen Z trên địa bàn thành phố Hà Nội

+ Đưa ra những khuyến nghị về cách thức cải thiện và phát triển hệ thống ví điện

tử dựa trên nhu cầu và mong muốn của Gen Z.

1.4. Đối tượng và phạm vi nghiên cứu 1

1.4.1. Đối tượng nghiên cứu

Đối tượng nghiên cứu: Các yếu tố ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ gen Z 1.4.2. Phạm vi nghiên cứu

+ Thời gian: 29/1/2024 đến 19/3/2024

+ Không gian: Địa bàn thành phố Hà Nội

+ Khách thể nghiên cứu: Thế hệ gen Z trên địa bàn thành phố Hà Nội có sử dụng ví điện tử 1.5. Câu hỏi nghiên cứu

Câu hỏi tổng quát: Những yếu tố nào ảnh hưởng đến ý định lựa chọn ví điện tử

của thế hệ Gen Z trên địa bàn thành phố Hà Nội? Câu hỏi cụ thể:

+ Tính dễ sử dụng có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z

trên địa bàn thành phố Hà Nội không?

+ Tính hữu ích có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z trên

địa bàn thành phố Hà Nội không?

+ Sự tin tưởng có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z trên

địa bàn thành phố Hà Nội không?

+ Ảnh hưởng của xã hội có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ

Gen Z trên địa bàn thành phố Hà Nội không?

+ Rủi ro có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z trên địa

bàn thành phố Hà Nội không?

+ Chi phí tài chính có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z

trên địa bàn thành phố Hà Nội không? 1.6. Ý nghĩa đề tài 1.6.1. Ý nghĩa lý luận

Về lý luận, đề tài góp phần hệ thống hóa và làm rõ cơ sở lý luận về những yếu tố

lợi có ảnh hưởng đến ý định lựa chọn ví điện tử của thế hệ Gen Z trên địa bàn thành

phố Hà Nội. Bên cạnh đó nghiên cứu còn góp phần vào việc hiểu rõ hơn về hành vi

tiêu dùng của nhóm khách hàng tiềm năng này, đồng thời làm nền tảng cho các nghiên

cứu tương tự trong tương lai 1.6.2. Ý nghĩa thực tiễn 2

Về thực tiễn, đề tài sẽ cung cấp thông tin quý giá về xu hướng tiêu dùng, sở thích

và nhu cầu của thế hệ Gen Z. Điều này có thể giúp các doanh nghiệp và nhà quản lý

hiểu rõ hơn về Gen Z và tạo ra các chiến lược kinh doanh và tiếp thị hiệu quả hơn để

thu hút và giữ chân khách hàng trong nhóm này. Bên cạnh đó, bài nghiên cứu sẽ đưa ra

đề xuất và khuyến nghị để tạo điều kiện thuận lợi hơn cho việc phát triển và sử dụng ví

điện tử trong cộng đồng Gen Z tại Hà Nội 3

CHƯƠNG 2. TỔNG QUAN NGHIÊN CỨU

2.1. Cơ sở lý luận về vấn đề nghiên cứu

2.1.1. Tổng quan về dịch vụ ví điện tử

2.1.1.1. Ví điện tử và các loại ví điện tử Ví điện tử

Với Pachpande và Kamble (2018), ví điện tử là một loại thẻ hoạt động bằng điện

tử và cũng được sử dụng cho các giao dịch được thực hiện trực tuyến thông qua máy

tính hoặc điện thoại thông minh và tiện ích của nó giống như thẻ tín dụng hoặc thẻ ghi nợ.

Còn theo các nghiên cứu của Shaw (2014) hay Delafrooz & cộng sự (2011), ví

điện tử là phương thức thanh toán không dùng tiền mặt nhanh và hiệu quả được thay

dùng tiền mặt trực tiếp bằng thanh toán qua tin nhắn. Thông qua ví điện tử, người tiêu

dùng có thể thực hiện việc thanh toán tại điểm bán hoặc trực tuyến một cách dễ dàng,

thuận tiện. Ngoài công dụng thanh toán, ví điện tử còn có nhiều công dụng khác nữa

như có thể lưu giữ các thông tin cá nhân, lịch sử các giao dịch, và cho phép thực hiện

các giao dịch từ xa giữa người mua, người bán và các đơn vị dịch vụ có liên quan.

Theo Thông tư hướng dẫn về dịch vụ thanh toán trung gian của NHNN: “ Dịch

vụ Ví điện tử” là dịch vụ cung cấp cho khách hàng một tài khoản điện tử định danh do

các tổ chức cung ứng dịch vụ tạo lập trên vật mang tin (như chip điện tử, sim điện thoại

di động, máy tính...), cho phép lưu giữ một giá trị tiền tệ được đảm bảo bằng giá trị tiền

gửi tương đương với số tiền được chuyển từ tài khoản thanh toán của khách hàng tại

ngân hàng vào tài khoản đảm bảo thanh toán của tổ chức cung ứng dịch vụ Ví điện tử

theo tỷ lệ 1:1 và được sử dụng làm phương tiện thanh toán không dùng tiền mặt.

Như vậy, sau khi khái quát một số cách tiếp cận, nhóm tác giả đưa ra định nghĩa:

"Ví điện tử là một biểu thức thanh toán điện tử cho phép người dùng thực hiện các tài

khoản giao dịch chính thông qua các thiết bị di động hoặc trên internet. Cụ thể, ví điện

tử cho phép người dùng lưu trữ thông tin thanh toán, như thẻ tín dụng hoặc số tài

khoản ngân hàng và sử dụng nó để thực hiện các giao dịch mua sắm, dịch vụ thanh

toán, chuyển tiền và quản lý tài chính một cách tiện lợi.” Các loại ví điện tử

Ví điện tử có nhiều loại được phân loại theo các cách khác nhau tùy theo hướng

tiếp cận khác nhau. Căn cứ vào mục đích sử dụng ví điện tử, M.A. Razzaq et al. (2021)

đã phân ví điện tử thành 3 loại: Ví lưu trữ (Storage wallets), ví thanh toán (Payment

wallets) và ví đa chức năng (Multi-functional wallets)

Ví lưu trữ là loại ví được thiết kế để lưu trữ tiền điện tử, ví dụ như Bitcoin Core

và Ethereum Wallet. Ưu điểm của ví lưu trữ là bảo mật cao và người dùng có toàn

quyền kiểm soát khóa cá nhân của mình. Tiêu biểu cho loại ví lưu trữ này có thể kể đến

ví điện tử Amazon, ví điện tử Myntra và ví điện tử Shopee. 4

Ví thanh toán là loại ví này được sử dụng để thanh toán trực tuyến, ví dụ như

Visa Checkout, Mastercard Masterpass, Momo. Ưu điểm của ví thanh toán là tiện lợi

khi thanh toán tại nhiều nhà cung cấp dịch vụ khác nhau. Tuy nhiên, người dùng cần

tin tưởng bên thứ ba để giữ tiền của họ.

Ví đa chức năng là loại ví này kết hợp chức năng của cả ví lưu trữ và ví thanh

toán. Người dùng có thể sử dụng ví đa chức năng để lưu trữ, quản lý và thanh toán

bằng tiền điện tử. Ví dụ phổ biến là Coinbase và Binance. Ưu điểm của ví đa chức

năng là tiện lợi và cung cấp giải pháp quản lý tài sản kỹ thuật số toàn diện. Tuy nhiên,

ví đa chức năng có thể thu phí hoặc có một số hạn chế nhất định.

2.1.1.2. Các dịch vụ cơ bản của ví điện tử

Thanh toán chi phí, hóa đơn: Ví điện tử cho phép người tiêu dùng thanh toán các

khoản chi phí hàng ngày như điện, nước, mạng, truyền hình và di động trả sau. Người

tiêu dùng có thể thực hiện thanh toán một cách nhanh chóng và tiện lợi thông qua ứng

dụng ví điện tử trên điện thoại di động.

Chuyển và nhận tiền trực tuyến miễn phí: Ví điện tử giúp người tiêu dùng dễ

dàng chuyển tiền cho bạn bè, người thân, hoặc đối tác kinh doanh. Chúng ta chỉ cần

nhập số điện thoại hoặc địa chỉ email của người nhận, và giao dịch sẽ được thực hiện

ngay lập tức khi điện thoại được kết nối internet mà không phải mất bất kì một chi phí

nào cả. Ngược lại, người tiêu dùng cũng có thể nhận tiền từ người khác thông qua ví điện tử.

Lưu giữ tiền trên internet: Ví điện tử cho phép người tiêu dùng lưu trữ số tiền

trực tuyến, tiện lợi và an toàn. người tiêu dùng có thể nạp tiền vào ví từ tài khoản ngân

hàng hoặc thẻ thanh toán, sau đó sử dụng số dư này để thanh toán các giao dịch khác

Quản lý tài khoản: Người tiêu dùng có thể theo dõi số dư và giao dịch của mình

qua ví điện tử. Ứng dụng ví điện tử thường cung cấp lịch sử giao dịch, thông báo về

biến động số dư, và các tính năng quản lý khác.

Mua vé điện tử: Với sự gia tăng của nhu cầu mua vé điện tử như về máy bay, vé

tàu, vé xe, vé xem phim, ca nhạc...các tổ chức cung ứng ví điện tử đã mở rộng thêm

chức năng mua về điện từ nhằm đáp ứng nhu cầu và gia tăng tiện ích cho người dùng

ví điện tử. Dịch vụ mua vé điện tử qua ví điện tử không chỉ mang lại sự thuận tiện mà

còn mở ra một loạt các ưu đãi cho người sử dụng.

2.1.1.3. Lợi ích của ví điện tử

Đối với khách hàng cá nhân

Tiện lợi: Khách hàng có thể thực hiện các giao dịch tài chính mọi lúc mọi nơi chỉ

cần có kết nối internet, từ việc thanh toán hóa đơn, chuyển tiền đến mua sắm trực tuyến.

Tiết kiệm thời gian: Không cần phải đến ngân hàng hoặc điểm giao dịch truyền

thống, việc quản lý tài chính và thực hiện các giao dịch được thực hiện nhanh chóng

thông qua ứng dụng di động. 5

An toàn bảo mật: Các ứng dụng ví điện tử thường có các phương tiện bảo mật

tiên tiến như mã pin, nhận diện vân tay, nhận diện khuôn mặt, cùng với mã hóa dữ liệu,

giúp bảo vệ thông tin tài khoản cá nhân.

Dễ dàng quản lý tài chính: Khách hàng có thể theo dõi các giao dịch, số dư tài

khoản và lịch sử chi tiêu một cách dễ dàng qua ứng dụng ví điện tử, giúp họ có cái nhìn

tổng quan về tình hình tài chính của mình.

Ưu đãi và khuyến mãi: Một số ứng dụng ví điện tử thường cung cấp các chương

trình khuyến mãi, ưu đãi đặc biệt cho người dùng, từ việc hoàn tiền cho các giao dịch

đến điểm thưởng có thể đổi lấy các phần quà hoặc ưu đãi khác. Đối với doanh nghiệp

Tiện lợi và linh hoạt: Ví điện tử cho phép doanh nghiệp tiếp cận tiền mặt một

cách nhanh chóng và thuận tiện từ bất kỳ đâu, bất kỳ lúc nào. Không cần mang theo

tiền mặt hoặc thẻ tín dụng, điều này giúp giao dịch trở nên linh hoạt hơn.

Giảm chi phí giao dịch: Sử dụng ví điện tử thường ít tốn kém hơn so với các

phương thức thanh toán truyền thống như thẻ tín dụng hoặc tiền mặt. Việc giảm bớt

các loại phí giao dịch có thể giúp doanh nghiệp tiết kiệm được một số lượng đáng kể tiền bạc.

Tăng cường an toàn: Các giao dịch qua ví điện tử thường được mã hóa mạnh mẽ

và có các tính năng bảo mật như xác nhận hai yếu tố, giúp giảm thiểu rủi ro gian lận và

mất mát tài chính cho doanh nghiệp.

Thu hút khách hàng: Ví điện tử có thể làm tăng trải nghiệm của khách hàng bằng

cách cung cấp các ưu đãi, giảm giá và chương trình thưởng dựa trên lịch sử mua hàng

của họ. Điều này có thể tạo ra một lợi thế cạnh tranh và thu hút nhiều khách hàng mới.

2.1.1.4. Hạn chế của ví điện tử Đối với khách hàng

Hiện nay người dùng phải đối mặt với rủi ro bảo mật, rủi ro được quan tâm nhất

của ví điện tử đó là tính bảo mật. Mặc dù các đơn vị cung cấp ví điện tử đều cố gắng

thiết lập các lớp bảo vệ tối ưu nhất cho các khách hàng nhưng khó tránh khỏi việc có

khả năng cao bị mất tiền, mất thông tin cá nhân nếu làm mất điện thoại hay để lộ mật

khẩu, lộ mã otp. Tội phạm công nghệ thông tin có trình độ cao và phát triển nhiều

phương pháp khác nhau để tấn công vào hành vi khách hàng nhằm tăng thông tin về

phương tiện thanh toán, thông tin lịch sử giao dịch và thông tin thanh toán. Bên cạnh

đó, trong quá trình thực hiện giao dịch, các thông tin cá nhân hoặc thông tin về phương

tiện thanh toán của khách hàng cũng có thể bị bên thứ ba hoặc chính trang bán hàng

hóa, cung cấp dịch vụ vô tình hoặc cố ý tiết lộ. Đặc biệt, trong nhiều trường hợp, các

đơn vị phát hành ví điện tử (như ngân hàng) không chịu trách nhiệm cũng như không

có hướng giải quyết thỏa đáng để bảo vệ quyền lợi của khách hàng. Điều này gây ảnh

hưởng rất lớn đến ý định sử dụng loại hình ứng dụng công nghệ tuy tiện lợi nhưng cũng rủi ro này. Đối với doanh nghiệp 6

Cộng đồng liên kết ví điện tử chưa có tính hợp tác. Mặc dù ví điện tử rất thịnh

hành tại Việt Nam đặc biệt là thế hệ gen Z nhưng cộng đồng liên kết ví điện tử tại Việt

Nam chưa chưa có tính đồng bộ, liên kết với nhau, chưa thống nhất. Thực tế một người

muốn dùng các ví điện tử khác nhau sẽ phải tạo nhiều tài khoản trên nhiều ví, tài khoản

của khách hàng được quản lý bởi nhiều nguồn khác nhau nên rất khó quy trách nhiệm

về một bên. Các ứng dụng ví điện tử còn thiếu tính cộng sinh với các ngân hàng dẫn

đến hạn chế về tốc độ luân chuyển dòng tiền.

Bên cạnh đó, thiếu tính đa năng để cạnh tranh với các ứng dụng ngân hàng. khách

hàng thấy được lợi thế rõ ràng về lâu dài so với ngân hàng truyền thống. Hầu hết các

dịch vụ mà ví điện tử cung cấp như chuyển tiền nhanh, thanh toán hóa đơn điện nước,

mua vé máy bay, xem phim, hay thanh toán hàng hoá trực tuyến hiện đã có mặt trong

ứng dụng di động của các ngân hàng truyền thống. Ứng dụng số của các ngân hàng có

thể chậm bước hơn ví điện tử ở một số dịch vụ khác, nhưng vấn đề này có thể giải

quyết dễ dàng qua mua bán và sáp nhập. 2.1.2. Ý định hành vi

Theo Ajzen (1991), ý định là một yếu tố dùng để đánh giá khả năng thực hiện

hành vi trong tương lai, ý định là một yếu tố tạo động lực, nó thúc đẩy cá nhân sẵn

sàng thực hiện hành vi và bị ảnh hưởng trực tiếp bởi thái độ, chuẩn mực chủ quan và

nhận thức kiểm soát hành vi. Ý định hành vi được giả định là tiền đề trung gian của

hành vi, nghiên cứu về ý định sử dụng sẽ dự đoán tốt đối với hành vi sử dụng (Ajzen, 1991).

Còn theo Scheer (2004), ý định là một trạng thái tinh thần, thường có sức mạnh

nhân quả. Sự quyết tâm, của một người hoặc sự lo lắng, háo hức của người đó, như

những 'sức mạnh' thúc đẩy chúng ta. Có những đặc điểm khác của ý định mà trạng thái

tinh thần của ý định không có chung. Ý định không có các đặc điểm thời gian mà trạng

thái tinh thần có, hoặc chia sẻ sự phụ thuộc bối cảnh gây tò mò mà ý định có. Do các

trạng thái tinh thần hoạt động theo quan hệ nhân quả, nên một người sẽ không thể cam

kết thực hiện một quá trình hành động như chúng ta thường làm khi hứa hoặc ký một

thỏa thuận hoặc hợp đồng.

Theo nhóm tác giả ý định sử dụng là một khái niệm rất quan trọng trong nghiên

cứu hành vi tiêu dùng và cũng là yếu tố quan trọng nhất quyết định hành vi tiêu dùng thực tế. 2.1.3. Thế hệ gen Z

Theo từ điển Oxford, thế hệ Z là “nhóm những người sinh từ cuối những năm

1990 đến đầu những năm 2010 (từ 13 đến 27 tuổi tính đến thời điểm nghiên cứu),

những người được gọi là rất quen thuộc với Internet”. Thế hệ này lớn lên trong môi

trường kỹ thuật số phát triển mạnh mẽ cùng với sự ra đời của hàng loạt các sản phẩm

công nghệ số. Gen Z là thế hệ được sinh ra trong giai đoạn thế giới kỹ thuật số phát

triển mạnh mẽ và bùng nổ nhất, với sự phổ biến của mạng internet cùng các thiết bị

điện tử di động như smartphone, máy tính bảng... Họ được tiếp xúc sớm với công

nghệ, đặc biệt là sự xuất hiện của Metaverse, trí tuệ nhân tạo, công nghệ blockchain,

điện toán đám mây,...Nhờ đó mà thế hệ này có xu hướng sáng tạo, đổi mới trong suy

nghĩ để giải quyết các vấn đề môi trường, xã hội. Họ cũng có khả năng sử dụng công 7

nghệ để kết nối và truyền tải thông điệp của mình đến cộng đồng toàn cầu thông qua

mạng xã hội, các công cụ truyền thông hay các phương tiện kỹ thuật khác.

Sinh ra và lớn lên trong thời đại công nghệ số nên thế hệ gen Z tiếp cận với thế

giới công nghệ số một cách dễ dàng, kéo theo đó là các thói quen cũng gắn liền với

công nghệ, điện thoại trở thành “vật bất ly thân” của giới trẻ nên hình thức thanh toán

khi mua hàng qua kênh trực tuyến được ưu tiên lựa chọn hơn là thanh toán bằng tiền

mặt. Cũng bởi lẽ đó mà gen Z được mệnh danh là “thế hệ không xu dính túi”, thế hệ

này đã từng bước xóa bỏ hệ sinh thái tiền mặt và chuyển sang hình thức thanh toán

online để tiết kiệm thời gian của cả người bán và người mua, hơn nữa cũng tiện lợi hơn

do thao tác nhanh chóng. Có thể thấy, thế hệ gen Z đã hình thành nên thói quen thanh

toán thời 4.0 để bắt kịp với xu thế toàn cầu hóa hiện nay. Theo khảo sát của Visa, 57%

người tiêu dùng Việt Nam có tới 3 ứng dụng ví điện tử trên điện thoại, 55% người tiêu

dùng ưa thích các ứng dụng có thể thực hiện tất cả các giao dịch. Kết quả thống kê của

Ngân hàng Nhà nước cũng cho thấy, trong 8 tháng đầu năm 2022, thanh toán trên thiết

bị di động tăng 107% về số lượng và 92% về giá trị so với cùng kỳ năm ngoái. Như

vậy các ứng dụng hỗ trợ thanh toán hay ví điện tử trên smartphone ngày càng được các

bạn trẻ yêu thích do tính nhanh chóng, tiện lợi của chúng.

2.1.4. Lý thuyết hành vi người tiêu dùng

Theo David & Albert J. Della Bitta (1981), “hành vi người tiêu dùng được định

nghĩa là quá trình ra quyết định và hành động thực tế của các cá nhân khi đánh giá,

mua sắm, sử dụng hoặc loại bỏ những hàng hoá và dịch vụ”.

Tương tự, theo quan điểm của Schiffman & Kanuk (2000), “hành vi người tiêu

dùng là toàn bộ hành động mà người tiêu dùng bộc lộ ra trong quá trình trao đổi sản

phẩm, bao gồm: điều tra, mua sắm, sử dụng, đánh giá và xử lý thải bỏ sản phẩm và

dịch vụ nhằm thoả mãn nhu cầu của họ”.

Còn theo Philip Kotler (2001), hành vi người tiêu dùng được định nghĩa là “Một

tổng thể những hành động diễn biến trong suốt quá trình kể từ khi nhận biết nhu cầu

cho đến khi mua và sau khi mua sản phẩm”. Nói cách khác, hành vi của người tiêu

dùng là các cách thức mà các cá nhân ra quyết định sẽ sử dụng các nguồn lực sẵn có

của họ (thời gian, tiền bạc, nỗ lực) như thế nào cho sản phẩm tiêu dùng. Các nhà

nghiên cứu marketing thường xuyên sử dụng hộp đen ý thức để mô tả quá trình tác

động tới quyết định mua sản phẩm/dịch vụ của người tiêu dùng.

Hành vi người tiêu dùng của Philip Kotler là mô hình giải thích cách mà người

tiêu dùng tìm kiếm, lựa chọn, sử dụng và đánh giá sản phẩm và dịch vụ. Mô hình này bao gồm 5 giai đoạn:

Nhận thức về nhu cầu: Người tiêu dùng nhận thức về nhu cầu của mình, bao gồm

nhu cầu vật chất, tinh thần, xã hội, và tự thể hiện.

Tìm kiếm thông tin: Người tiêu dùng tìm kiếm thông tin về sản phẩm hoặc dịch

vụ để giải quyết nhu cầu của mình. Thông tin có thể được lấy từ nhiều nguồn, bao gồm

quảng cáo, báo chí, đánh giá từ khách hàng khác,... 8

Đánh giá các tùy chọn: Người tiêu dùng đánh giá các tùy chọn sản phẩm hoặc

dịch vụ để quyết định sản phẩm nào phù hợp nhất với nhu cầu của họ. Các yếu tố ảnh

hưởng đến quyết định bao gồm giá cả, chất lượng, thương hiệu, đánh giá từ người dùng khác,...

Quyết định mua: Sau khi đánh giá các tùy chọn, người tiêu dùng quyết định mua

sản phẩm hoặc dịch vụ phù hợp nhất với nhu cầu của họ.

Hành động: Sau khi quyết định mua, người tiêu dùng thực hiện hành động mua

sản phẩm hoặc dịch vụ đó. Hành động có thể bao gồm mua trực tiếp từ cửa hàng, mua

trực tuyến hoặc đặt hàng qua điện thoại.

Mô hình này giúp các nhà tiếp thị hiểu rõ hơn về quá trình mà người tiêu dùng sử

dụng để quyết định mua sản phẩm hoặc dịch vụ. Nó cũng giúp các doanh nghiệp tạo ra

các chiến lược tiếp thị phù hợp với nhu cầu và mong muốn của khách hàng và tối ưu hóa kết quả kinh doanh.

2.2. Các mô hình nghiên cứu liên quan

2.2.1. Thuyết hành động hợp lý (Theory of Reasoned Action model –TRA)

Thuyết hành động hợp lý (Theory of Reasoned Action model – TRA) được xây

dựng lần đầu vào năm 1967 bởi Fishbein, sau đó được hiệu chỉnh mở rộng theo thời

gian từ đầu những năm 70 bởi Ajzen & Fishbein (1975). Theo TRA, yếu tố quan trọng

nhất quyết định hành vi của con người là ý định thực hiện hành vi đó. Ý định hành vi

(Behavior Intention) là ý muốn thực hiện hành vi cụ thể nào đó. Ý định hành vi bị ảnh

hưởng bởi 2 yếu tố: thái độ (Attitude) của một con người về hành vi và chuẩn chủ quan

(Subjective Norm) liên quan đến hành vi.

Hình 2.1 Sơ đồ thuyết hành động hợp lý

(Nguồn: Fishbein và Ajzen, 1975)

Theo Puschel & Hernandez (2010) thì mô hình TRA là một trong những lý thuyết

quan trọng nhất đã được sử dụng để giải thích hành vi của con người. Bên cạnh đó hạn

chế của lý thuyết này xuất phát từ việc giả định rằng hành vi thực sự chịu sự kiểm soát

của ý thức. Trên thực tế, hành vi chấp nhận tiêu dùng có thể xảy ra với trường hợp cá

nhân hành động theo thói quen hoặc hành động không có ý thức. 9

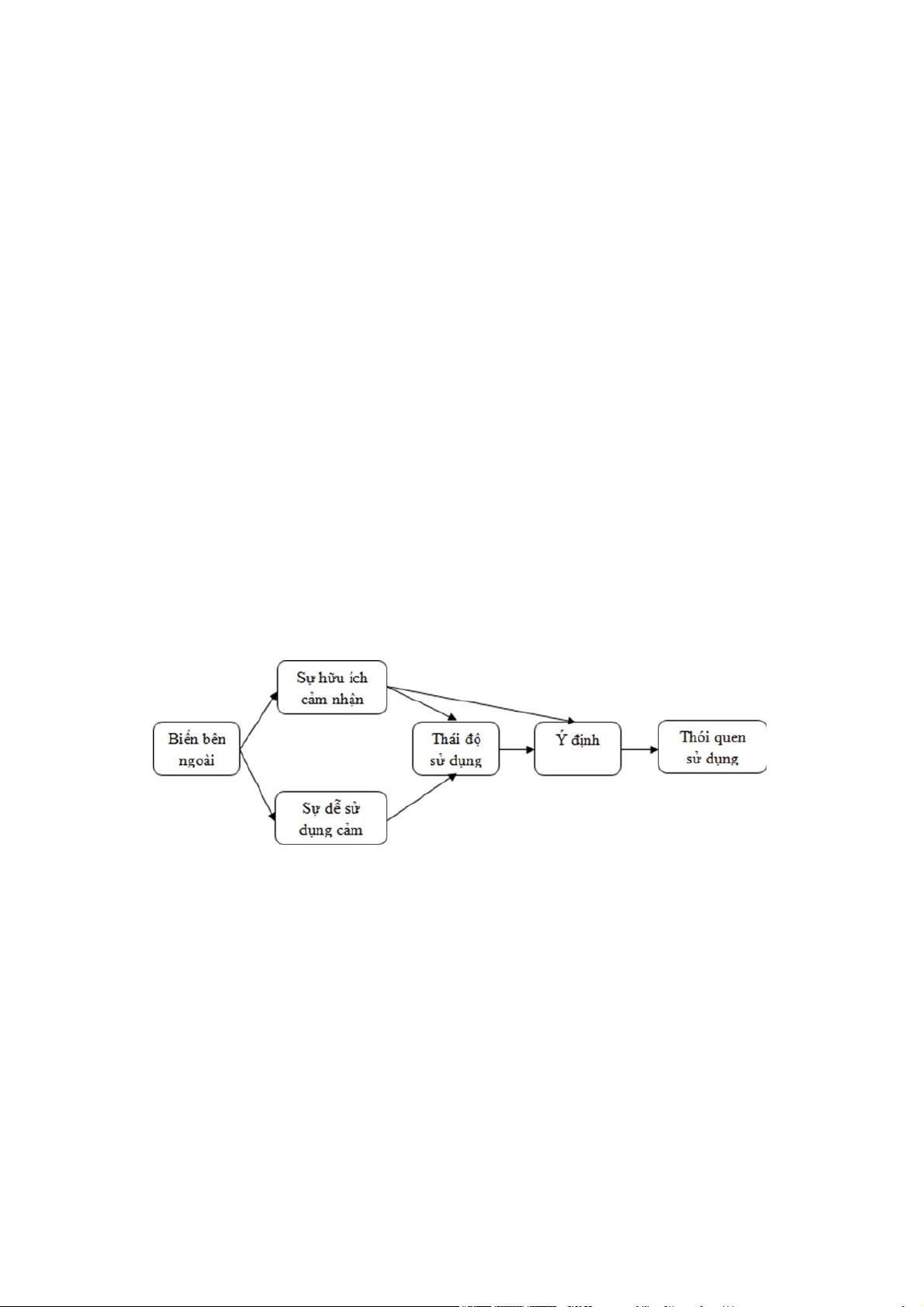

2.2.2. Mô hình chấp nhận công nghệ - Technology acceptance model (TAM)

Mô hình chấp nhận công nghệ (Technology acceptance model - TAM) được xây

dựng bởi Fred Davis & Richard Bogozzi dựa trên sự phát triển của thuyết TRA và TPB.

Mô hình TAM là nền tảng lý thuyết để hiểu hành vi của người tiêu dùng trực

tuyến trên nền tảng áp dụng công nghệ thông tin. Mô hình có hai nhân tố chính: cảm

nhận hữu ích và cảm nhận dễ sử dụng. Nhận thức về tính hữu dụng được định nghĩa là

"mức độ mà một người tin rằng sử dụng một hệ thống cụ thể sẽ làm tăng hiệu quả công

việc của mình" (Davis, 1989). Nhận thức về tính dễ sử dụng được định nghĩa là "mức

độ mà một người tin rằng sử dụng một công nghệ cụ thể sẽ không cần phải nỗ lực"

(Davis, 1989). Nhân tố dễ sử dụng có ảnh hưởng trực tiếp tới sự cảm nhận hữu ích, sự

cảm nhận hữu ích và cảm nhận dễ sử dụng ảnh hưởng trực tiếp đến thái độ sử dụng

công nghệ và ảnh hưởng gián tiếp tới ý định sử dụng công nghệ.

Lý thuyết mô hình TAM được coi như là lý thuyết nền tảng cho các nghiên cứu

về xây dựng mô hình lý thuyết chấp nhận và sử dụng công nghệ sau này. Trong nghiên

cứu các lý thuyết về việc áp dụng MB, Shaikh (2015) đã phát hiện ra rằng, trong số 55

nghiên cứu được thực hiện từ năm 2005 - 2015, 42% các nhà nghiên cứu đã sử dụng

TAM hoặc các phiên bản mở rộng của TAM.

Hình 2.2 Sơ đồ mô hình chấp nhận công nghệ (Nguồn: Davis, 1989)

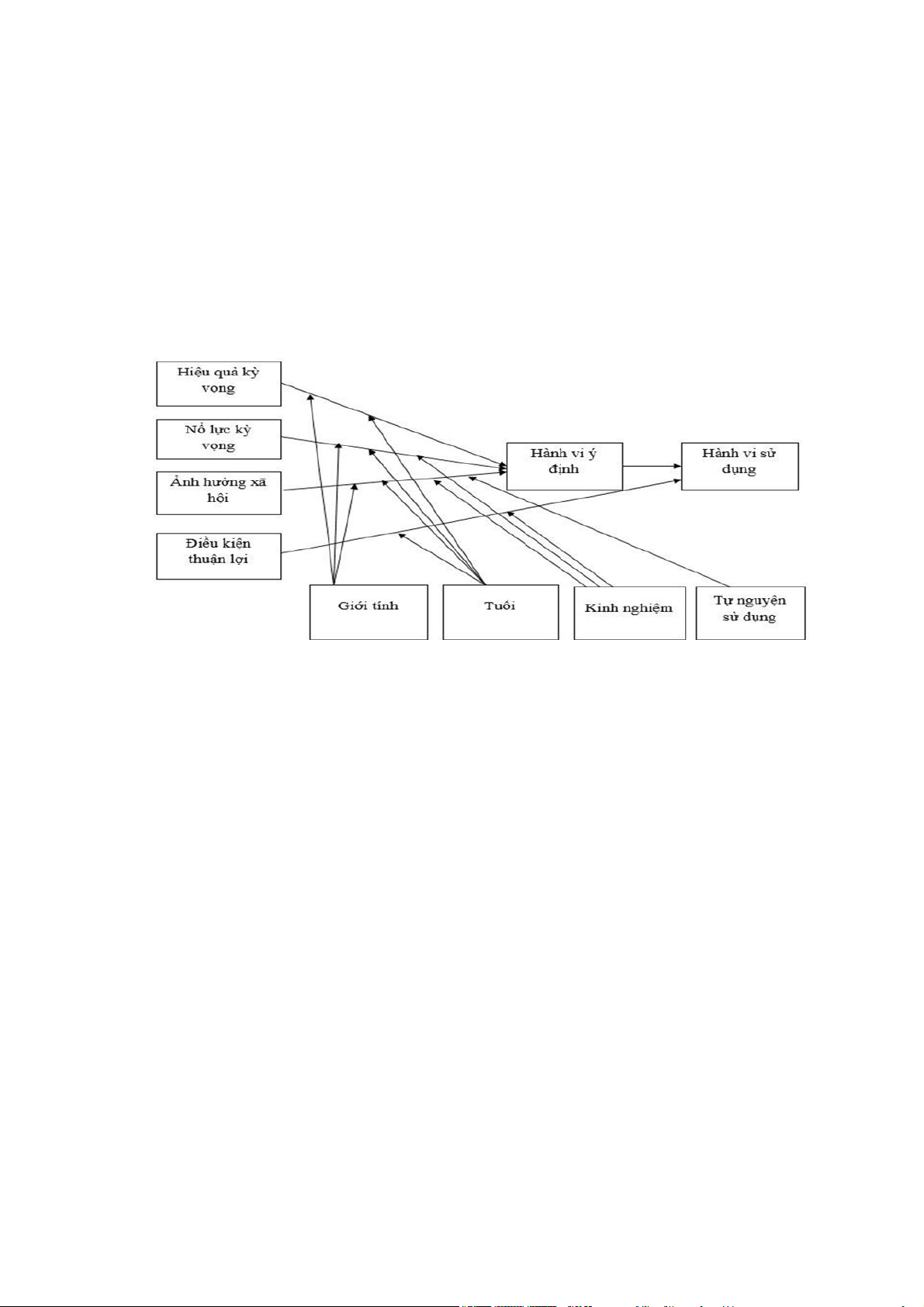

2.2.3. Lý thuyết chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of Technology – UTAUT)

Mô hình UTAUT được xây dựng bởi Venkatesh et al (2003) dựa trên việc so

sánhcác mô hình lý thuyết về chấp nhận công nghệ của người tiêu dùng ở các nghiên

cứu trước như: TRA, TPB, TAM, MPCU,… Bằng việc so sánh, phân tích các nhân tố

thang đo của các nhân tố trong các mô hình lý thuết trên, Venkatesh và cộng sự đã xây 10

dựng mô hình UTAUT và chứng minh mô hình này là tối ưu trong việc giải thích ý

định hành vi sử dụng công nghệ, cụ thể là mô hình UTAUT giải thích được 70% các

trường hợp liên quan đến ý định sử dụng, tốt hơn các mô hình trước đây với mức giải

thích từ 30-45%. Mô hình UTUAT gồm 4 yếu tố cốt lỗi quyết định việc chấp nhận và

sử dụng công nghệ: hiệu quả kì vọng, nổ lực kì vọng, ảnh hưởng xã hội, điều kiện

thuận lợi có ảnh hưởng trực tiếp tới ý định hành vi và hành vi sử dụng công nghệ cá

nhân. Bốn nhân tố này ảnh hưởng trực tiếp tới ý định hành vi và hành vi sử dụng công

nghệ của cá nhân, ngoài ra các yếu tố nhân khẩu học (giới tính, độ tuổi, sự tự nguyện

và kinh nghiệm) cũng ảnh hưởng đến ý định sử dụng công nghệ.

Hình 2.3 Sơ đồ lý thuyết chấp nhận và sử dụng công nghệ

(Nguồn: Venkatesh et al, 2003)

2.2.4. Tổng quan nghiên cứu

2.2.4.1. Tình hình nghiên cứu ở Việt Nam

Tại Việt Nam có rất nhiều nghiên cứu với phạm vi lớn nhỏ được thực hiện nhằm

tìm ra các yếu tố có ảnh hưởng đến ý định lựa chọn ví điện tử trên nhiều khía cạnh khác nhau.

Nghiên cứu “Các nhân tố ảnh hưởng đến ý định sử dụng ví điện tử của sinh viên -

Nghiên cứu thực nghiệm với ví điện tử Momo” do (Hà & Quang, 2022) thực hiện dựa

trên lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (UTAUT), đề cập tới các

yếu tố ảnh hưởng tới ý định sử dụng ví điện tử (VĐT) Momo của sinh viên bao gồm:

“Hữu ích mong đợi”, “Nỗ lực mong đợi”, “Tin cậy cảm nhận”, “Ảnh hưởng xã hội”,

“Điều kiện thuận lợi”, “Hỗ trợ Chính phủ”. Sử dụng số liệu điều tra bằng bảng hỏi kết

quả cho thấy có bốn yếu tố có tác động có ý nghĩa thống kê đến ý định sử dụng VĐT 11

MoMo, trong đó “Ảnh hưởng xã hội” có tác động nhiều nhất. Theo kết quả khảo sát,

chủ yếu các sinh viên tham gia đang học năm nhất và năm hai, mục đích sinh viên sử

dụng VĐT là nhận, chuyển tiền và họ quan tâm nhất tới sự tiện lợi nhiều hơn giá cả ưu

đãi. Từ kết quả nghiên cứu, tác giả đã đưa ra một số khuyến nghị với các doanh nghiệp

kinh doanh ví điện tử và cơ quan quản lý nhằm thúc đẩy tiềm năng sử dụng VĐT của sinh viên.

Anh, Linh, & Diệp (2023), nghiên cứu “Các nhân tố ảnh hưởng tới quyết định sử

dụng thanh toán trực tuyến trên sàn thương mại điện tử của thế hệ gen Z trên địa bàn

thành phố Hà Nội” với mục tiêu xác định các nhân tố ảnh hưởng đến việc quyết định

sử dụng dịch vụ thanh toán trực tuyến trên sàn thương mại điện tử của thế hệ Gen Z

trên địa bàn Thành phố Hà Nội. Dữ liệu khảo sát từ 315 đối tươn – g Gen Z đang hoc – tâp –

và sinh số ng trên điạ bàn, và sử dụng hồi quy tuyến tính để kiểm định các nhân tố. Kết

quả cho thấy hiệu quả kỳ vọng, ảnh hưởng xã hội, niềm tin vào nhà bán lẻ và tiện ích

bổ sung có tác động tích cực, ngược lại thói quen sử dụng tiền mặt có tác động tiêu cực

đến quyết định sử dụng hình thức thanh toán trực tuyến trên sàn thương mại điện tử

của thế hệ Gen Z trên địa bàn Thành phố Hà Nội. Trên cơ sở này, nhó m tác giả đề

xuất nâng cao chất lượng của phương thức thanh toán trực tuyến trên sàn thương maị điên – tử .

Nguyên (2021) với ”Nghiên cứu tác động của các nhân tố tới quyết định thanh

toán trực tuyến trên sàn thương mại điện tử của giới trẻ Hà Nội” thông qua khảo sát

224 cá nhân với độ tuổi trung bình 18-30 tuổi, nghiên cứu đánh giá tác động quyết định

của các nhân tố tới quyết định thanh toán trực tuyến trên sàn thương mại điện tử của

giới trẻ trên địa bàn Hà Nội. Kết quả nghiên cứu cho thấy, có 5 nhân tố tác động đến

quyết định thanh toán trực tuyến trên sàn thương mại điện tử của giới trẻ Hà Nội gồm:

Nhận thức rủi ro, nhận thức kiến thức, nhận thức tài chính, ảnh hưởng xã hội và nhận

thức tiện lợi. Năm nhân tố này ảnh hưởng đến quyết định thanh toán trực tuyến với

nhiều mức độ trong đó yếu tố tác động mạnh nhất là yếu tố “Nhận thức tài chính”.

Nghiên cứu của Hùng & Quyết (2023) “Những yếu tố tác động đến ý định sử

dụng ví điện tử của người dân ở miền Bắc Việt Nam” với mục tiêu xây dựng và kiểm

định mô hình nghiên cứu những yếu tố tác động đến ý định sử dụng ví điện tử của

người dân ở miền Bắc. Kết quả nghiên cứu cho thấy có 4 yếu tố tác động, trong đó có 3

yếu tố “Sự tin tưởng”, “Nhận thức tính hữu ích”, “Nhận thức tính dễ sử dụng” có tác

động tích cực đến ý định sử dụng ví điện tử của người dân miền Bắc nước ta. Yếu tố

thứ tư “Nhận thức rủi ro” có tác động ngược đến ý định sử dụng ví điện tử của người dân miền Bắc nước ta. 12

Lê (2022), nghiên cứu “Các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ trên ví

điện tử: Trường hợp khách hàng tại thành phố Hà Nội” với mục tiêu xem xét sự ảnh

hưởng của các yếu tố đến ý định sử dụng ví dịch vụ trên ví điện tử. Nghiên cứu sử

dụng phương pháp điều tra qua bảng hỏi khách hàng tại thành phố Hà Nội, kết quả

khảo sát thu về 390 bản câu hỏi, trong đó tác giả chọn để sử dụng là 356 bản câu hỏi.

Nghiên cứu được thực hiện bằng phần mềm SPSS 25, kết quả thu được cho thấy có 4

yếu tố đều ảnh hưởng tích cực đến ý định sử dụng ví điện tử gồm: nhận thức sự hữu

ích, nhận thức tính dễ sử dụng, nhận thức tín nhiệm và ảnh hưởng xã hội; yếu tố nhận

thức chi phí và nhận thức rủi ro có tác động tiêu cực đến ý định sử dụng dịch vụ trên ví điện tử.

2.2.4.2. Tình hình nghiên cứu ở nước ngoài

Kazi & Mannan (2013), nghiên cứu “Các yếu tố ảnh hưởng đến việc áp dụng

Mobile Banking ở Pakistan”, mục tiêu nhằm điều tra các yếu tố quyết định có khả năng

ảnh hưởng đến việc áp dụng các dịch vụ ngân hàng di động, đặc biệt tập trung vào

nhóm dân số thu nhập thấp có ngân hàng không có ngân hàng của Pakistan. Kết quả

nghiên cứu cho thấy ý định của người tiêu dùng trong việc sử dụng các dịch vụ ngân

hàng di động bị ảnh hưởng đáng kể bởi ảnh hưởng xã hội, rủi ro nhận thức, nhận thức

tính hữu ích và tính dễ sử dụng. Tác động tích cực đáng kể nhất là ảnh hưởng xã hội

đến ý định áp dụng của người tiêu dùng dịch vụ ngân hàng di động.

Nghiên cứu “Các yếu tố ảnh hưởng đến hành vi áp dụng Mobile Banking ở Ấn

Độ” của Shankar (2016) với mục tiêu khám phá các yếu tố ảnh hưởng đến ngân hàng

di động (M-banking) hành vi chấp nhận của người tiêu dùng Ấn Độ. Hơn nữa, mục

đích là để xác định cái nào các yếu tố có ảnh hưởng lớn đến ý định áp dụng trong bối

cảnh với M-banking. Kết quả nghiên cứu cho thấy nhận thức về hữu ích, nhận thức dễ

sử dụng, khả năng tương thích, ảnh hưởng xã hội, hiệu quả bản thân có ảnh hưởng tích

cực đến hành vi áp dụng Mobile Banking còn rủi ro về bảo mật và quyền riêng tử, chi

phí tài chính có ảnh hưởng tiêu cực đến hành vi sử dụng Mobile Banking ở Ấn Độ.

Panggabean & Nur (2021), nghiên cứu “Các yếu tố ảnh hưởng đến việc áp dụng

phương thức thanh toán di động ở gen Z: Phương pháp tiếp cận UTAUT mở rộng” đã

sử dụng mô hình lý thuyết chấp nhận và sử dụng công nghệ (UTAUT), nghiên cứu này

đã lấy mẫu 100 người trả lời thuộc gen Z từ Jakarta và các khu vực xung quanh rồi

phân tích chuyên sâu bằng mô hình cấu trúc bình phương tối thiểu riêng phần (PLS-

SEM). Kết quả cho thấy các yếu tố liên quan đến kỳ vọng về hiệu suất, ảnh hưởng xã

hội, điều kiện tạo điều kiện, sự thích thú được nhận thức và sự tin cậy ảnh hưởng đáng 13

Tài liệu liên quan:

-

LEHE NGHIÊN CỨU KHOA HỌC TMU BÁO CÁO

16 8 -

Bài thi học phần: Phương pháp nghiên cứu khoa học - Mã số đề thi: 16 | Trường Đại học Thương Mại

13 7 -

Những yếu tố ảnh hưởng đến sự đổi mới sản phẩm (product innovation) của các doanh nghiệp ngành dệt may niêm yết trên TTCK Việt Nam | Bài thảo luận phương pháp nghiên cứu khoa học

23 12 -

Nghiên cứu Hành vi Tiêu dùng Sản phẩm Xanh tại Hà Nội | Bài thảo luận phương pháp nghiên cứu khoa học

24 12 -

Nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn sản phẩm bổ sung canxi và đạm từ thực vật thay thế cho sản phẩm sữa động vật của sinh viên trường Đại học Thương mại | Bài thảo luận phương pháp nghiên cứu khoa học

26 13