Cách tính giá các sản phẩm năm 2022 - Tài liệu tham khảo | Đại học Hoa Sen

Cách tính giá các sản phẩm năm 2022 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Kinh tế quản trị, Quản trị kinh doanh (TV181) 476 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

CÁCH TÍNH GIÁ THÀNH SẢN PHẨM

Việc tính giá thành sản phẩm được dựa trên cơ sở xây dựng các định mức nguyên vật liệu, quản

lý các công đoạn và chi phí sản xuất. Mọi thông tin giao dịch liên quan đến chi phí sản xuất, giá

thành sản phẩm, lượng hàng xuất nhập kho sẽ tự động được cập nhật. Nhân viên kế toán kho sẽ

không cần phải nhập lại các thông tin đó.

Xác định được giá thành sản phẩm đóng vai trò vô cùng quan trọng trong bất cứ doanh nghiệp

sản xuất nào. Theo đó, mục đích của tính giá thành sản phẩm là:

– Xác định giá thành sản phẩm bán ra, qua đó là cơ sở để xác định kết quả kinh doanh của

từng sản phẩm, ngành hàng, từng bộ phận và toàn doanh nghiệp.

– Giúp các nhà quản trị làm tốt công tác hoạch định và kiểm soát chi phí ở từng nơi phát

sinh phí (từng phòng ban, từng phân xưởng, từng hoạt động…)

– Giúp các nhà quản trị trong các nỗ lực nhằm giảm thấp chi phí sản phẩm, có giải pháp cải

tiến sản phẩm, nâng cao tính cạnh tranh của sản phẩm trên thị trường.

– Là cơ sở để các nhà quản trị xây dựng một chính sách giá bán hợp lý, có tính cạnh tranh

và là cơ sở cho nhiều quyết định tác nghiệp khác.

Phương pháp tính giá thành phù hợp cho doanh nghiệp

Cho phép chọn phương pháp tính giá thành(trung bình, nhập trước xuất trước, chi

phí mua hàng cuối cùng) phù hợp để tính giá thành sản xuất thành phẩm hàng tháng.

Có thể chọn tính số lượng tiêu hao của nguyên/phụ liệu đầu vào và bán thành

phẩm theo BOM hay tính theo lượng tiêu hao thực tế.

Và chọn tính cả chi phí gia công cần phân bổ vào giá thành theo phí gia công đã

nhập khi đăng ký mặt hàng, hay tính theo phí gia công thực tế.

Ngoài chi phí gia công, có thể phân bổ cả chi phí nhân công, hay chi phí khác váo

giá thành cho từng quy trình, từng mặt hàng.

Cách tính giá thành sản phẩm

Có đa dạng rất nhiều phương pháp tính giá thành sản xuất để có thể đáp ứng từng nhu cầu của mỗi doanh

nghiệp . Nếu doanh nghiệp tận dụng tốt những phương pháp đó đều có thể kiểm soát tốt tất cả hàng hóa ,

nguyên vật liệu hay mọi chi phí khác nhau . Một vài phương thức tính giá thành sản phẩm như sau :

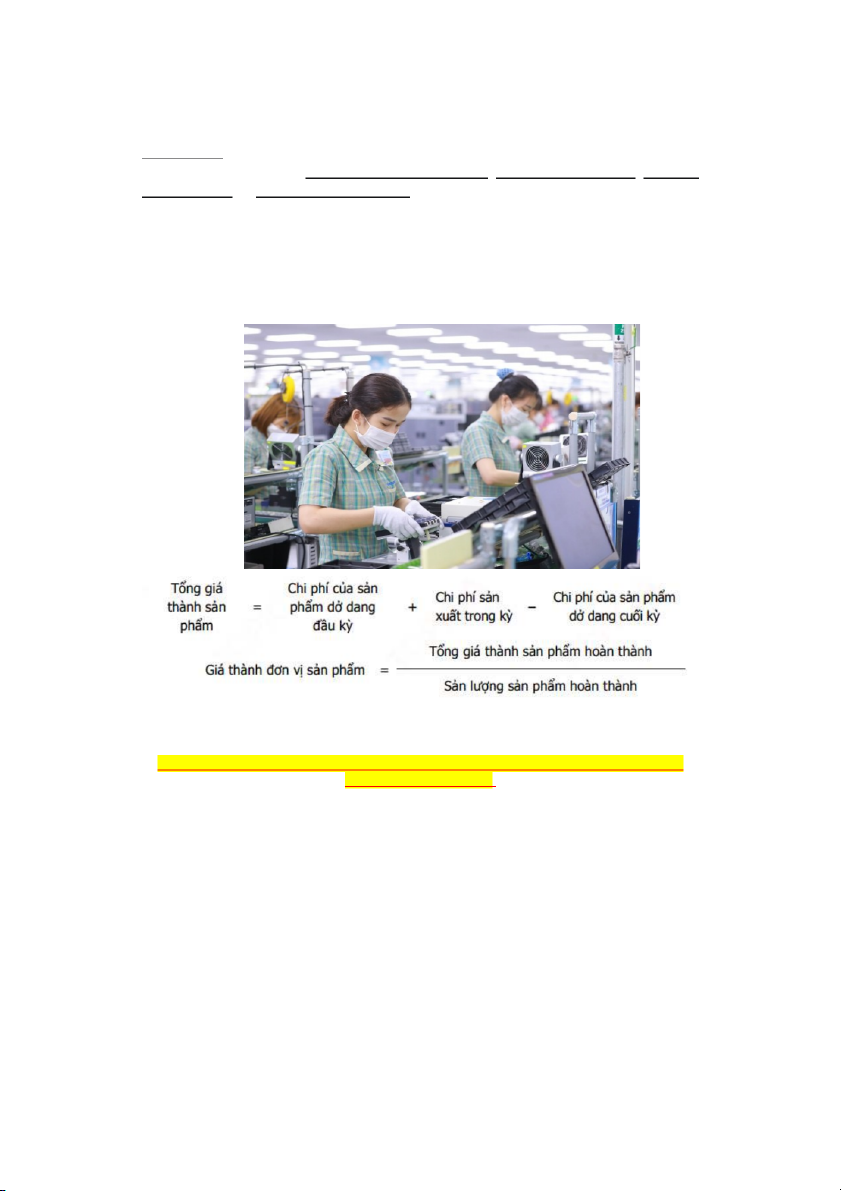

1. Phương pháp giản đơn (phương pháp trực tiếp)

Tổng giá thành sản xuất = Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất trong kỳ - Chi

phí sản xuất dở dang cuối kỳ

Điều kiện : Phương pháp tính giá thành giản đơn (trực tiếp) được áp dụng trong

các doanh nghiệp thuộc loại hình sản xuất giản đơn số ,

lượng mặt hàng ít, sản xuất

số lượng lớn và chu kỳ sản xuất ngắn như các nhà máy điện, nước, các doanh

nghiệp khai thác (quặng, than, gỗ…).

Đối tượng tập hợp chi phí sản xuất : toàn bộ quá trình sản xuất

Đối tượng tính giá thành : là sản phẩm cuối cùng.

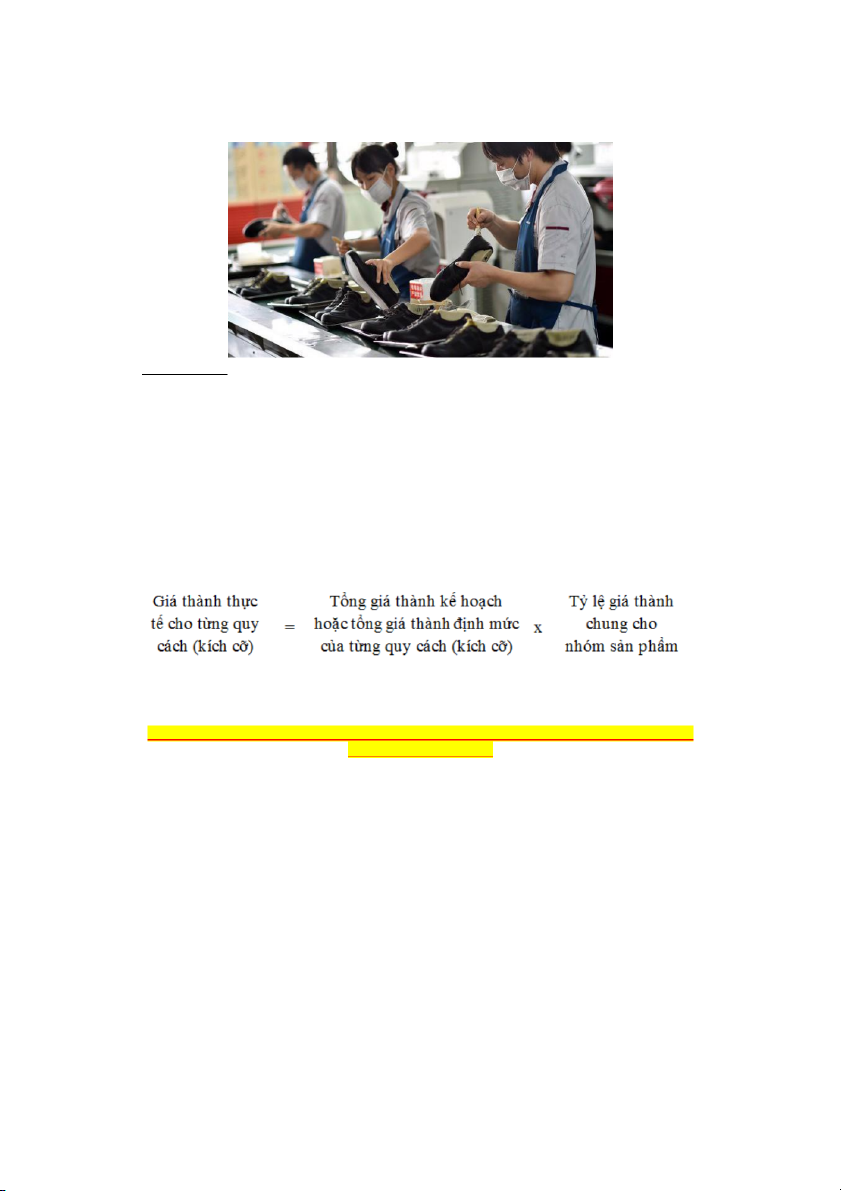

2. Phương pháp định mức

Giá thành thực tế sản phẩm = Giá thành kế hoạch hoặc định mức đơn vị sản phẩm từng loại x Tỷ lệ chi phí Điều

kiện : Áp dụng trong các doanh nghiệp sản xuất nhiều loại sản phẩm khác

nhau. Các lĩnh vực sản xuất thường áp dụng như:

Công ty may mặc, sản xuất giày, dép.

Doanh nghiệp sản xuất ra các ống nước có quy cách khác nhau. Các công ty dệt kim…

Đối tượng tập hợp chi phí sản xuất: theo nhóm sản phẩm cùng loại

Đối tượng tính giá thành sản phẩm: theo tỉ lệ .

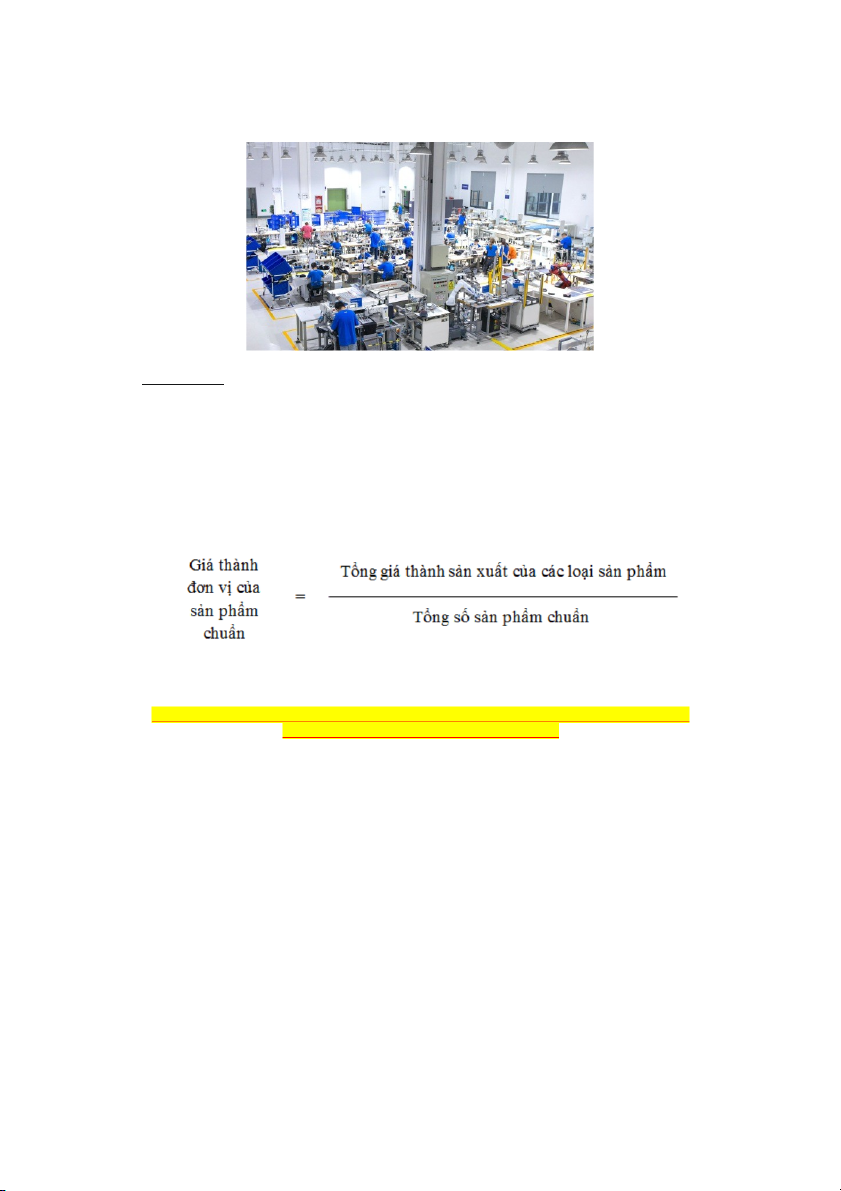

3. Phương pháp hệ số

Giá thành đơn vị sản phẩm tiêu chuẩn = Tổng giá thành của tất cả các loại sản phẩm / Tổng số sản phẩm gốc

Điều kiện : số áp dụng cho những doanh nghiệp trong cùng một quá trình sản xuất,

cùng sử dụng chung một thứ nguyên liệu và một lượng lao động. Được sử dụng

phổ biến tại những doanh nghiệp có nhiều sản phẩm chính và không thể theo dõi

chi phí từng loại sản phẩm. vd : hóa chất , sữa

Các lĩnh vực sản xuất thường áp dụng như: May mặc, hoá chất, cơ khí, chế tạo, điện cơ, chăn nuôi…

Đối tượng tập hợp chi phí sản xuất là: từng loại sản phẩm hoàn thành

4. Phương pháp đơn đặt hàng

Giá thành của từng đơn hàng = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công

trực tiếp + Chi phí sản xuất chung phát sinh Điều

kiện : DN sản xuất đơn chiếc hoặc hàng loạt theo đơn đặt hàng. Đặc điểm

phương pháp tính giá thành theo đơn đặt hàng là tính giá theo từng đơn đặt

hàng, nên việc tổ chức kế toán chi phí phải chi tiết hóa theo từng đơn hàng.

Đối tượng tập hợp chi phí sản xuất: Là từng đơn đặt hàng.

Đối tượng tính giá thành sản phẩm: theo đơn hàng sản xuất

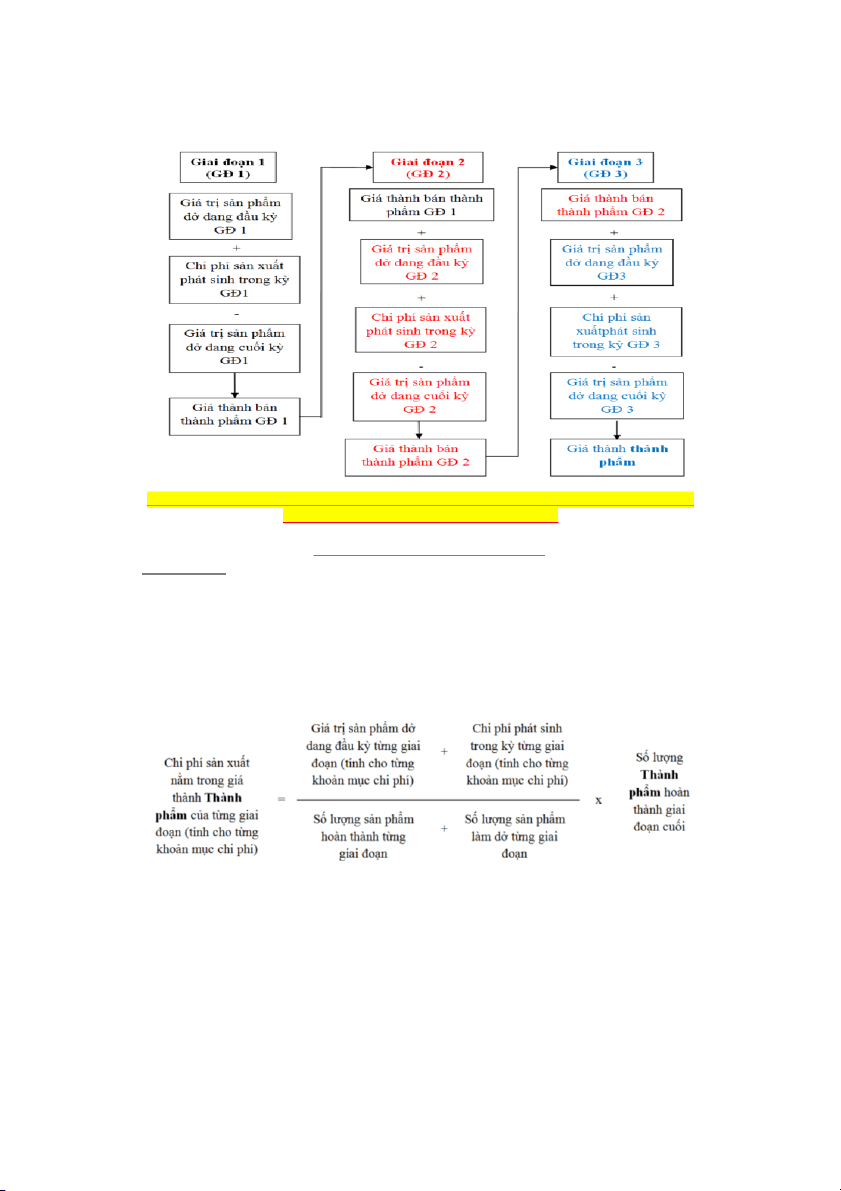

5. Phương pháp phân bước

1. Có tính giá thành nửa sản phẩm Điều

kiện : DN có nhu cầu bán nữa thành phẩm ra ngoài hoặc có nhu cầu hạch

toán nội bộ cao giữa các giai đoạn công nghệ (bộ phận, phân xưởng) trong Doanh

nghiệp, đòi hỏi phải xác định giá thành nữa thành phẩm trước khi xác định giá thành thành phẩm.

Đối tượng tập hợp chi phí sản xuất: Là từng giai đoạn công nghệ (từng bộ

phận, phân xưởng chế biến, sản xuất)

Đối tượng tính giá thành: Là thành phẩm ở giai đoạn cuối hoặc nửa thành

phẩm ở từng giai đoạn và thành phẩm ở giai đoạn cuối.

Giá thành thành phẩm hoàn thành trong kỳ = Giá thành SP giai đoạn 1 + Giá thành SP

giai đoạn 2 + … + Giá thành SP giai đoạn n

2. Không tính giá thành nửa sản phẩm Điều

kiện : DN không tính giá thành nửa thành phẩm khi doanh nghiệp không có

nhu cầu bán nửa thành phẩm ra ngoài. Doanh nghiệp chỉ cần tính giá thành thành

phẩm ở giai đoạn cuối cùng, không cần tính giá thành bán thành phẩm ở từng giai đoạn.

Đối tượng tập hợp chi phí sản xuất: Là từng giai đoạn công nghệ (từng bộ

phận, phân xưởng chế biến, sản xuất).

Đối tượng tính giá thành: Là thành phẩm ở giai đoạn cuối.

6. Phương pháp loại trừ sản phẩm phụ

Tổng giá thành SP chính = Giá trị SP chính dở dang đầu kỳ + Tổng chi phí phát sinh

trong kỳ - Giá trị SP phụ thu hồi ước tính - Giá trị SP chính dở dang cuối kỳ

Điều kiện : Phù hợp với các doanh nghiệp có quy trình sản xuất đơn giản, ít số

lượng mặt hàng. Giá thành sản phẩm chính phải loại bỏ những đối tượng không liên quan.

Sản phẩm được coi là sản phẩm phụ khi đủ các điều kiện sau:

+ Khi nó không phải là mục đích chính của sản xuất.

+ Phải có giá trị sử dụng.

+ Chiếm tỷ trọng nhỏ so với sản phẩm chính (thường <10% so với sản phẩm chính).

Đối tượng tập hợp chi phí sản xuất: Là toàn bộ quy trình công nghệ

Đối tượng tính giá thành: Là sản phẩm chính.

Tài liệu liên quan:

-

Thực trạng và giải pháp mở rộng hoạt động cho vay cá nhân tại Vietcombank Tân Bình

36 18 -

Đề tài: “Lập kế hoạch marketing cho dự án Asian Lake View” - Tài liệu tham khảo | Đại học Hoa Sen

273 137 -

2 Achoo Baocao Damkt 2131MK ECON847 - Tài liệu tham khảo | Đại học Hoa Sen

262 131 -

Tìm hiểu về cấu trúc email - Tài liệu tham khảo | Đại học Hoa Sen

326 163 -

Bài tập ôn tập thi lần 3 năm 2022 p2 - Tài liệu tham khảo | Đại học Hoa Sen

281 141