Câu hỏi ôn tập môn Luật Ngân hàng | Trường Đại học Luật - Đại học Quốc gia Hà Nội

Để quản lý và duy trì trật tự cho hoạt động ngân hàng trong nền KTTT, NN sd công cụ pháp luật điều chỉnh các quan hệ phát sinh trong lĩnh vực ngân hàng, tạo lập những chuẩn mực cho việc tổ chức và hoạt động của hệ thống NH, các tổ chức tín dụng. Sự điều chỉnh này theo những hướng sau. Tài liệu giúp bạn tham khảo và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật ngân hàng (LNH) 11 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46342576

Câu hỏi ôn tập môn: Luật Ngân hàng

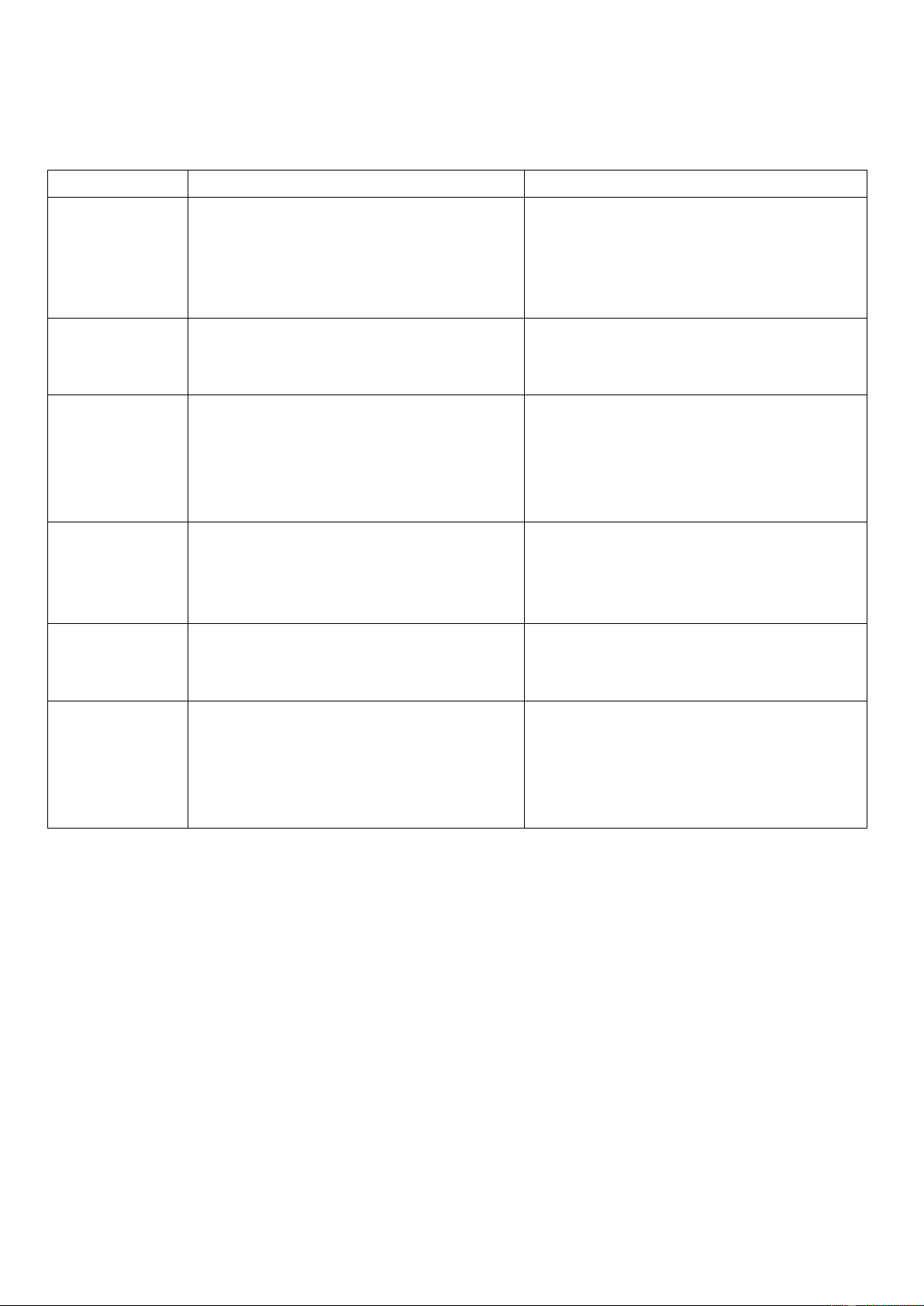

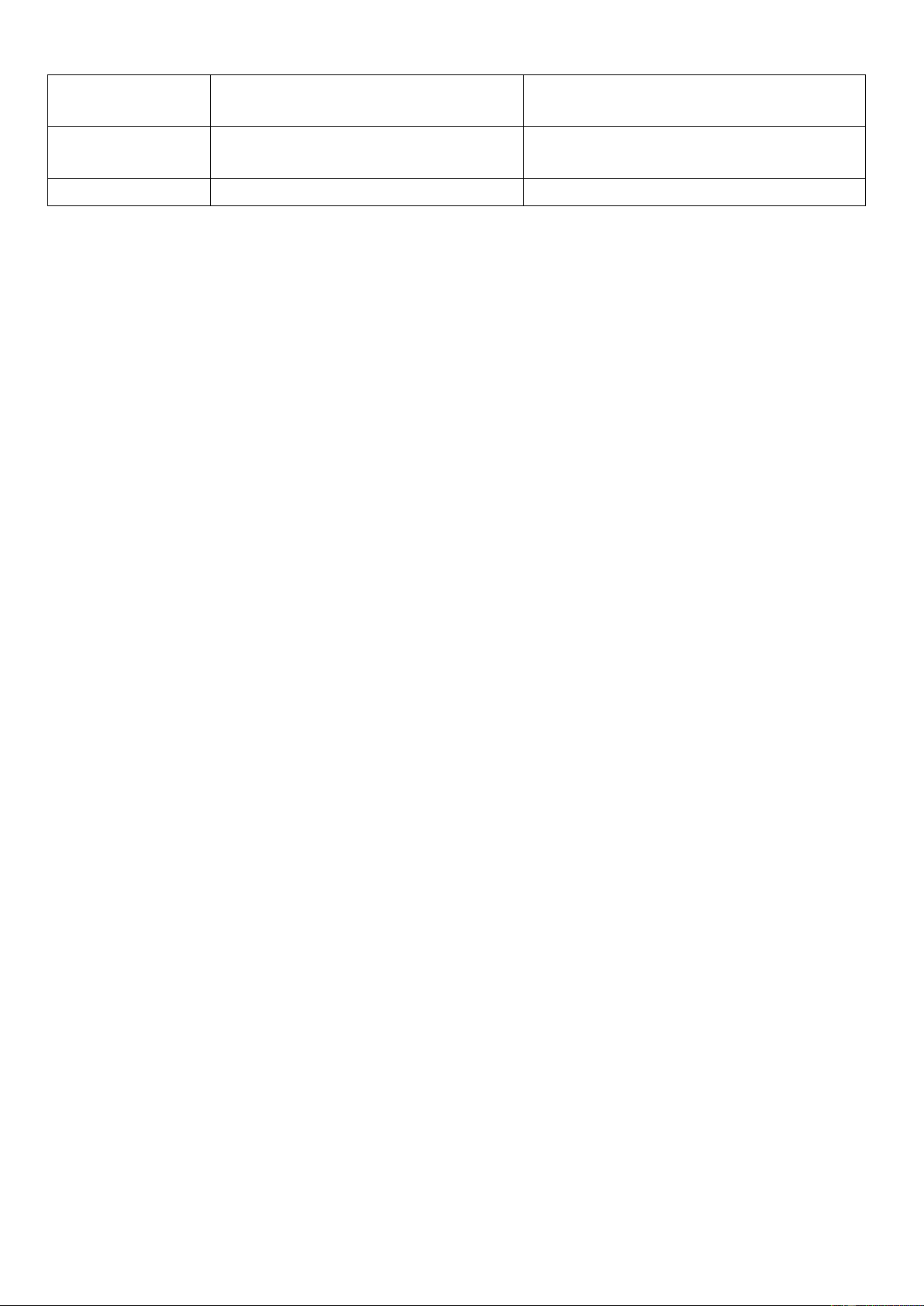

1. Phân biệt hoạt động kinh doanh ngân hàng với các hoạt động kinh doanh khác trong nềnkinh tế? Đặc điểm Kinh doanh ngân hàng Kinh doanh khác

Đối tượng KD Tiền tệ và dịch vụ ngân hàng (vd: thanh Hàng hoá, dịch vụ (tiền là phương tiện

toán, kinh doanh bảo hiểm, tư vấn tài thanh toán) chính…)

Đối tượng giao dịch có tính chất ngắn hạn Nội dung

Bao gồm các hoạt động tín dụng, cung Bao gồm các hoạt động mua bán, trao

cấp các dịch vụ thanh toán

đổi hàng hoá, các hoạt động kinh doanh hàng hoá

Cơ cấu tổ chức Cơ cấu tổ chức hoạt động ngân hàng rất Có thể có hoặc không tổ chức theo một

chặt chẽ, được pháp luật quy định và bộ máy, mô hình kinh doanh đa dạng.

yêu cầu người trong ngành có trình độ Người làm kinh doanh không nhất thiết

chuyên môn nghiệp vụ, được đào tạo phải có trình độ chuyên môn hay được bài bản đào tạo. Chủ thể thực

Ngân hàng và các tổ chức tín dụng Phải Đa dạng hiện

được cơ quan NN có thẩm quyền cấp Không nhất thiết phải có giấy phép kinh

giấy phép thành lập và giấy phép hoạt doanh: như người kinh doanh nhỏ lẻ, tổ động ngân hàng hợp tác, hộ gia đình Phương pháp

Chịu sự điểu chỉnh của Luật Ngân hàng, Tuân thủ các quy định của pháp luật nói điều chỉnh

pháp luật có liên quan như Luật DN, chung và luật TM, luật DN

luật phá sản, luật cạnh tranh

Tính chất hoạt Mục đích lợi nhuận hoặc phi lợi nhuận Mục đích lợi nhuận là chủ yếu động

Có độ rủi ro cao hơn và có ảnh hưởng Độ rủi ro ít hơn và ít có ảnh hưởng dây

sâu sắc, có tính dây chuyền rõ nét đối chuyền và không bắt buộc về điều kiện

với nền kinh tế nên là loại hình kinh doanh có điều kiện

2. Những đặc điểm của hoạt động kinh doanh ngân hàng có ảnh hưởng gì tới việc nhà nước

sửdụng pháp luật điều chỉnh các quan hệ xã hội phát sinh trong lĩnh vực ngân hàng?

Do độ rủi ro của NH cao và đặc biệt luật có ảnh hưởng sâu sắc và có tính dây chuyền đến KT

– XH, liên quan đến lợi ích của nhiều chủ thể nên pháp luật cũng đặc biệt lưu ý khi điều chỉnh các

quan hệ xã hội phát sinh trong hoạt động ngân hàng.

Để quản lý và duy trì trật tự cho hoạt động ngân hàng trong nền KTTT, NN sd công cụ pháp

luật điều chỉnh các quan hệ phát sinh trong lĩnh vực ngân hàng, tạo lập những chuẩn mực cho việc tổ

chức và hoạt động của hệ thống NH, các tổ chức tín dụng. Sự điều chỉnh này theo những hướng sau:

- Quản lý, điều tiết và kiểm soát đối với các chủ thể thực hiện các hoạt động ngân hàng và kinh doanh tiền tệ

- Tạo lập những tiền đề, cơ sở pháp lý cho việc thiết lập và vận hành mô hình tổ chức và cơ chế

hoạt động của tổ chức ngân hàng, TCTD sao cho phù hợp với những điều kiện của nền KTTT tại từng thời điểm

- Để hạn chế rủi ro, pháp luật ngân hàng quy định những hạn chế, giới hạn an toàn cần thiết đối

với các hoạt động kinh doanh của NH và các TCTD phi ngân hàng lOMoAR cPSD| 46342576

- Quy định các quy phạm thích hợp điều chỉnh các quan hệ giao dịch giữa các chủ thể trong các

hoạt động tín dụng, tiền tệ, ngân hàng

3. Nêu và phân tích ví dụ để chứng minh vai trò của nhà nước trong lĩnh vực ngân hàng?

Vai trò của Nhà Nước trong lĩnh vực Ngân hàng

- Nhà nước xây dựng và tổ chức thực hiện chính sách tiền tệ quốc gia.

- Nhà nước sử dụng pháp luật công cụ quản lý và duy trì trật tự cho các hoạt động Ngân hàng trongnền kinh tế.

- Nhà nước thành lập và sử dụng hệ thống NH, TCTD Nhà nước giữ vai trò chủ đạo trong nền kinhtế quốc dân.

- Nhà nước kích thích sự phát triển của các hệ thống Ngân hàng, TCTD Nhà nước tạo môi trườngkinh

tế, môi trường pháp lý.

1. Nhà nước xây dự và tổ chức thực hiện chính sách tiền tệ quốc gia.

Chính sách tiền tệ quốc gia có ảnh hưởng to lớn đối với quá trình và ổn định kinh tế- xã hội.

Do đó việc hoạch định và tổ chức thực hiện chính sách tiền tệ quốc gia phải theo cơ chế và trật tự chặt

chẽ. Ở Việt Nam quy định NHNNVN có nhiệm vụ quyền hạn xây dựng chính sách tiền tệ quốc gia để

trình chính phủ xem xét trình Quốc hội quy định và tổ chức thực hiện chính sách này. Theo Luật

NHNNVN chính sách tiền tệ quốc gia là các quyết định về tiền tệ ở tầm quốc gia của cơ quan nhà

nước có thẩm quyền, bao gồm quyết định mục tiêu ổn định giá trị đồng tiền biểu hiện bằng chỉ tiêu

lạm phát, quyết định sử dụng các công cụ và biện pháp để thực hiện mục tiêu đề ra.

2. Nhà nước sử dụng pháp luật làm công cụ quản lý và duy trì trật tự cho các hoạt động

Ngânhàng trong nền kinh tế.

Lĩnh vực Ngân hàng là nơi tích tụ và điều hòa nhiều loại nguồn vốn, là nơi thực hiện chính

sách tiền tệ quốc gia lĩnh vực tiềm ẩn rủi ro cao và liên quan đến nhiều lợi ích của nhiều loại chủ thể

trong nền kinh tế. Đảm bảo an toàn cho hoạt động NH và phát huy vai trò tích cự đối với nền kinh tế

và đời sống, xã hội, đòi hỏi NN cũng đồng bộ những biện pháp trong đó có sử dụng pháp luật. Thể hiện trên các mặt: -

Ban hành các văn bản pháp luật quy định các điều kiện hoạt động Ngân hàng, điều kiện trình

tự,thủ tục cấp, thu hồi giấy phép thành lập và hoạt động của TCTD và giấy phép hoạt động Ngân hàng

của các tổ chức khác quy định nhiệm vụ, quyền hạn quản lý NN của Ngân hàng Nhà nước Việt Nam. -

Nhà nước dùng pháp luật làm công cụ để xây dựng hệ thống Ngân hàng, TCTD phù hợp với

mụctiêu, chiến liến phát triển kinh tế- xã hội. Chính sách của Nhà nước về xây dựng các loại hình TCTD. -

Nhà nước sử dụng pháp luật làm công cụ bảo đảm an toàn cho các hoạt động kinh doanh

Ngânhàng trong nền kinh tế vì hoạt đông kinh doanh Ngân hàng còn tiềm ẩn rủi ro cao: vi dụ: Nhà

nước ban hành các quy định nhằm hạn chế và kiểm soát hoạt động kinh doanh Ngân hàng. -

Nhà nước sử dụng pháp luật làm công cụ ngăn ngừa, giải quyết các tranh chấp phát sinh trong

lĩnhvực Ngân hàng: Quy định về trình tự, thủ tục, cơ quan có thẩm quyền giải quyết tranh chấp... góp

phần trong việc bảo vệ quyền lợi của các tổ chức, cá nhân tham gia các quan hệ xã hội trong lĩnh vực

Ngân hàng trong nền kinh tế.

3. Nhà nước thành lập và sử dụng hệ thống NH, TCTD Nhà nước giữ vai trò chủ đạo trong

nền kinh tế quốc dân

Ngân hàng nhà nước, Ngân hàng TMQD, Ngần hàng đầu tư phát triển, Ngân hàng chính sách và các

loại hình TCTD khác. Hoạt động theo chức năng, nhiệm vụ Nhà nước giao nên các NH, TCD nhà 2 lOMoAR cPSD| 46342576

nước đóng vvai trò là công của của Nhà nước trong việc thực hiện chính sách tiền tệ, tín dụng Ngân

hàng của Nhà nước và giữ vai trò chủ đạo trong nền kinh tế quốc dân. -

Vai trò chủ đạo thể hiện: Hệ thống NH hoạt động trên tất cả các lĩnh vực Ngân hàng với quy

môhoạt động rộng nên có ảnh hưởng sâu sắc đối với nền kinh tế và có tác động chi phối đối với hoạt động Ngân hàng của các thành phần kinh tế

khác. 4. Nhà nước kích thích sự phát triển của các hệ thống

Ngân hàng, TCTD Nhà nước tạo môi trường kinh tế, môi trường pháp lý. -

Nhà nước tạo môi trường kinh tế, môi trường pháp lý. -

Thực hiện các tác động trực tiếp bằng chính sách thu hút đầu tư, chính sách ưu đãi.

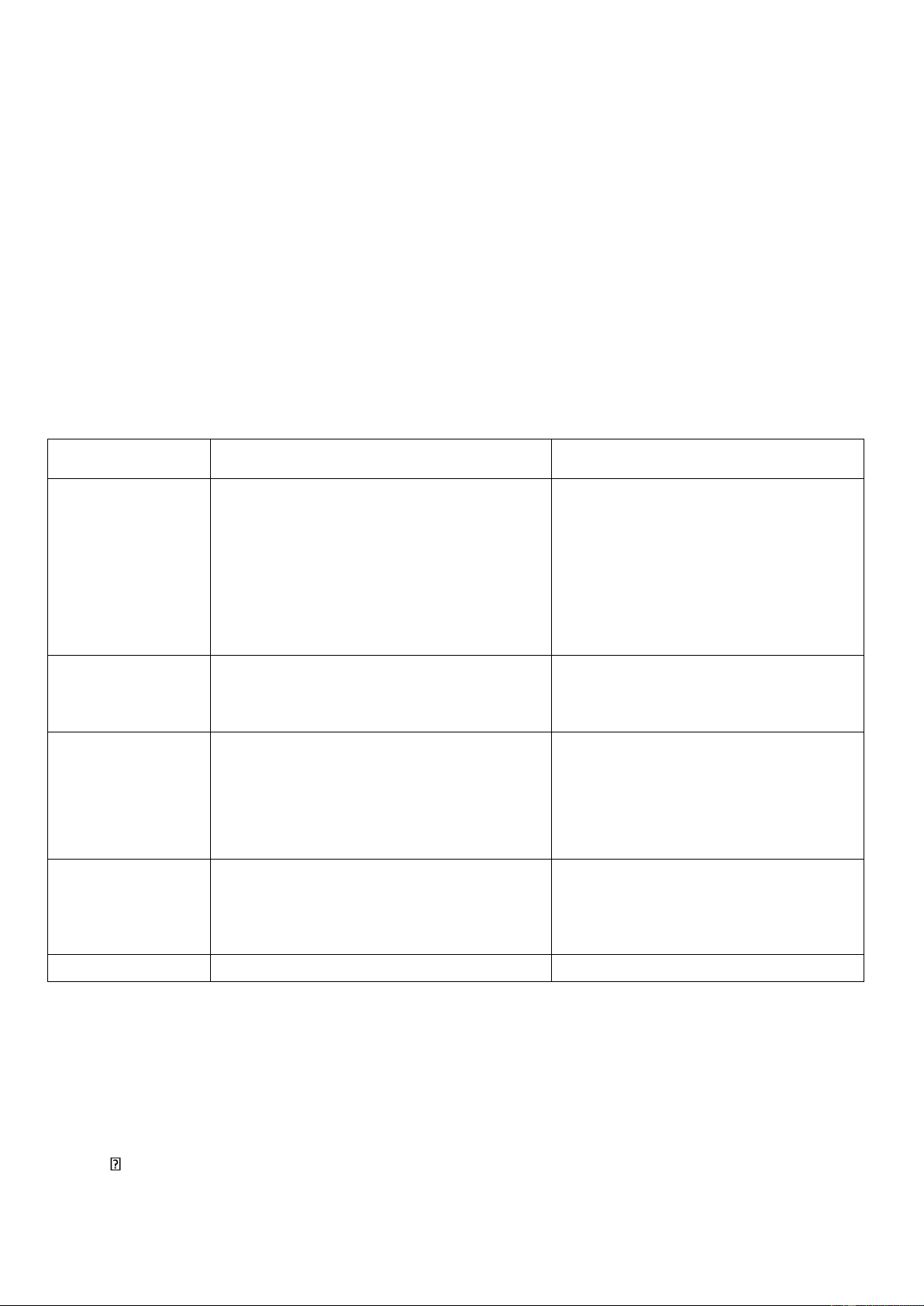

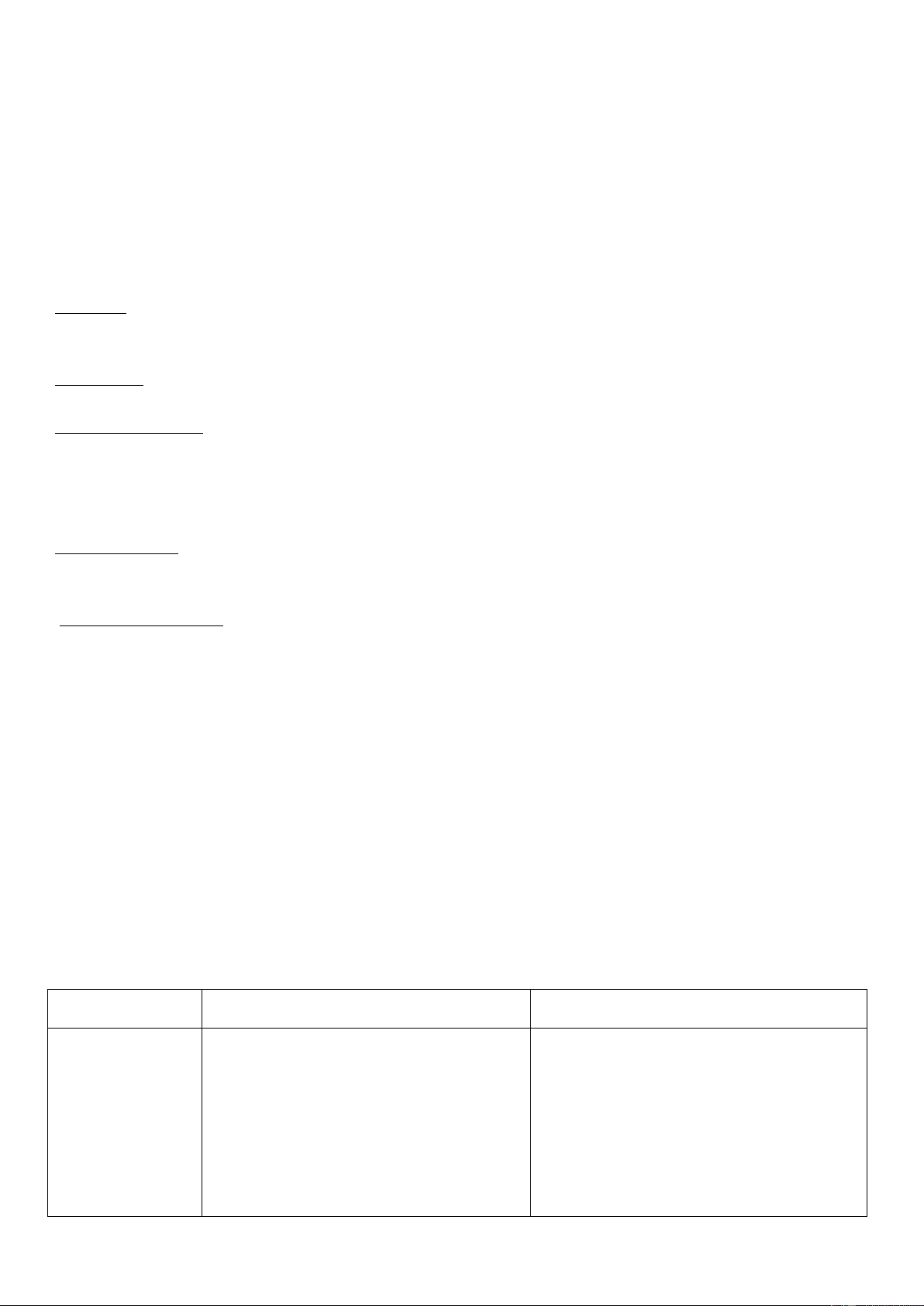

4. Tìm hiểu sự tương đồng và khác biệt giữa Luật ngân hàng và các ngành luật: Luật tài

chính, Luật kinh tế, Luật hành chính, Luật dân sự?

* Tương đồng: đều là tổng thể các quy phạm pháp luật điều chỉnh các quan hệ xã hội nói chung * Khác biệt:

Đối tượng điều chỉnh

Phương pháp điều chỉnh Luật NH

Các quan hệ XH phát sinh trong quá Phương pháp bình đẳng và phương

trình quản lý NN, các quan hệ giao dịch pháp thoả thuận

có liên quan đến hoạt động tiền tệ tín

dụng NH, các hoạt động NH và các dịch

vụ NH, các tổ chức phi NH và các chủ

thể khác trên lĩnh vực ngân hàng và TT tiền tệ Luật Tài chính

Các QHXH phát sinh trong quá trình tạo Phương pháp mệnh lệnh và phương

lập, phân phối và sd các quỹ và nguồn pháp thoả thuận vốn tiền tệ Luật T.mại

Các QH phát sinh giữa các thương nhân Phương pháp chủ yếu là thoả thuận,

với nhau hoặc giữa các thương nhân với đôi khi có sd phương pháp mệnh

các chủ thể khác hoặc giữa các chủ thể lệnh hành chính

khác với nhau trong lĩnh vực TM hoặc hành vi TM Luật hành chính

Các QH phát sinh trong lĩnh vực quản lý Phương pháp mệnh lệnh là chủ yếu,

NN (tổ chức và thực hiện các hoạt động đôi khi có phương pháp thoả thuận

chấp hành và điều hành của cq NN) Luật dân sự

Quan hệ nhân thân và tài sản

Phương pháp thoả thuận là chủ yếu

5. Phân tích vị trí pháp lý của Ngân hàng nhà nước Việt Nam?

Điều 2 Luật NHNNVN năm 2010 quy định: “NHNNVN là cq ngang bộ của CP, là NHTƯ của

nước CHXHCNVN”. Theo quy định này, NHNN VN là một tổ chức vừa thực hiện chức năng quản

lý NN về tiền tệ và hoạt động NH, vừa là NHTW của nước CHXHCNVN -

Vị trí pháp lý của NHNNVN được xác định là cq của CP, là cq ngang Bộ. Thống đốc

NHNNVNlà thành viên của CP, do Thủ tướng đề cử và Quốc hội phê chuẩn, là cq thực hiện chức

năng quản lý NN về tiền tệ và hoạt động NH.

Như vậy, NHNNVN được tổ chức theo mô hình NHTW trực thuộc CP, theo đó các quyết

định liên quan đến XD và thực thi chính sách tiền tệ đều chịu sự chi phối trực tiếp của CP, theo đó lOMoAR cPSD| 46342576

CP dễ dàng sd NHTW như một công cụ phục vụ cho các mục tiêu cấp bách trước mắt của quốc gia,

đồng thời chính sách tiền tệ cũng được kiểm soát với mục đích sd phối hợp đồng bộ các chính sách

KT khác nhằm đảo bảo mức độ tác động hiệu quả của tổng thể các chính sách đối với các mục tiêu

kinh tế vĩ mô trong từng thời kì -

Đồng thời, NHNNVN còn đc xác định với vị trí pháp lý là NHTW của nước CHSNCNVN là

mộtpháp nhân. PL quy định NHNNVN là cơ quan duy nhất được phép phát hành tiền nhằm bảo đảm

thống nhất và an toàn cho hẹ thống lưu thông tiền tệ của quốc gia. Chức năng độc quyền phát hành

tiền của NHNN thể hiện cả quyền lực và nghĩa vụ của NHNN trong nghiệp vụ phát hành tiền cho

toàn bộ nhu cầu chi tiêu của nền KT, vì vậy việc phát hành tiền của NHNN ra lưu thông phải tuân thủ

những nguyên tắc nhất định theo quy định của PL. Bên cạnh đó, NHNNVN có nghĩa vụ cung cấp các

dịch vụ ngân hàng cho CP như quản lý tài khoản của kho bạc NN, làm tư vấn cho CP, hỗ trợ các mục

tiêu, chương trình phát triển kinh tế của Chính phủ để thúc đầy tăng trưởng kinh tế

Đồng thời việc thực hiện quản lý NN về tiền tệ và hoạt động ngân hàng, Ngân hàng NNVN

được pháp luật quy định chức năng ngân hàng của các ngân hàng. Khi thực hiện chức năng này,

NHNNVN sẽ cung ứng các dịch vụ ngân hàng cho các TCTD bao gồm nhận tiền gửi, cho vay và

thanh toán. Ngân hàng NN mở tài khoản và nhận tiền gửi của các TCTD như: tiền gửi dự trữ bắt buộc,

tiền gửi thanh toán. NHNN là trung tâm thanh toán cho hệ thống các TCTD và thực hiện vai trò

“người cho vay cuối cùng” nhằm hạn chế nguy cơ đổ vỡ của các TCTD.

Vị trí pháp lý đặc thù này của NHNNVN được quyết định bởi mục đích, tính chất và yêu cầu

quản lý vĩ mô của NN đối với hoạt động tiền tệ, tín dụng và ngân hàng, phù hợp với mô hình quản lý

nền KT nước ta trong giai đoạn phát triển nền KTTT định hướng XHCN

6.Tìm hiểu sự tương đồng và khác biệt giữa Ngân hàng Nhà nước Việt nam và các Bộ quản lý chuyên ngành khác?

* Sự tương đồng: NHNNVN và các Bộ quản lý chuyên ngành khác đều được đặt trong cơ cấu tổ chức

của CP, là cq của CP, thay mặt CP và chịu trách nhiệm trước CP về các hoạt động của mình. * Sự khác biệt:

NHNNVN có sự khác biệt với các Bộ khác của CP, nó quản lý mọi hoạt động tiền tệ, ngân hàng không

đơn thuần bằng biện pháp hành chính mà chủ yếu bằng các chính sách và công cụ kinh tế. Phần lớn,

NHNNVN tác động vào KT và tiền tệ thông qua các nghiệp vụ sinh lời, bằng các công cụ vĩ mô gián

tiếp gắn liền mật thiết với thị trường tiền tệ. Quản lý NN gắn liền với hoạt động sinh lời, góp phần

tạo nguồn thu cho ngân sách, là nét đặc thù riêng có của NHNN. Tuy vậy, mục đích của NHNN không

phải là mưu doanh tìm lợi mà là “ổn định giá trị đồng tiền, góp phần bảo đảm an toàn hoạt động ngân

hàng và hệ thống các TCTD, thúc đẩy phát triển KT – XH theo định hướng XHCN Các Bộ sẽ thực

hiện các chức năng, nhiệm vụ tuỳ theo các lĩnh vực chuyên ngành mà mình quản lý.

7. Bộ máy lãnh đạo, điều hành Ngân hàng Nhà nước Việt Nam? Vị trí pháp lý của Hội đồng tư

vấn chính sách tiền tệ Quốc gia? * Quy định trong Luật Ngân hàng 2010:

Điều 8: Lãnh đạo, điều hành NHNN

1. Thống đốc NHNN là thành viên của CP, là người đứng đầu và lãnh đạo NHNN, chịu

tráchnhiệm trước TTCP, trước Quốc hội về quản lý NN trong lĩnh vực tiền tệ và ngân hàng.

2. Thống đốc NHNN có các nhiệm vụ, quyền hạn sau đây:

a) Tổ chức và chỉ đạo thực hiện chính sách tiền tệ quốc gia theo thẩm quyền

b) Tổ chức và chỉ đạo thực hiện nhiệm vụ, quyền hạn của NHNN theo quy định của Luật nàyvà

các quy định khác của pháp luật có liên quan;

c) Đại diện pháp nhân của NHNN 4 lOMoAR cPSD| 46342576

Theo Quyết định số 58/2011/QĐ-TTG của TTCP: Về việc thành lập Hội đồng tư vấn chính

sách tài chính, tiền tệ quốc gia

Điều 1: Thành lập Hội đồng tư vấn chính sách tài chính, tiền tệ quốc gia để tư vấn cho chính phủ và

TTCP trong việc hoạch định và quyết định những vấn đề quan trọng về chủ trương, chính sách tài

chính, tiền tệ thuộc nhiệm vụ, quyền hạn của CP và TTCP.

Điều 2: Hội đồng tư vấn chính sách tài chính, tiền tệ quốc gia có nhiệm vụ: 1.

Thảo luận, đề xuất với CP, TTCP những chủ trương, chính sách, đề án lớn và những vấn đề

quantrọng trong lĩnh vực tài chính, tiền tệ. 2.

Tư vấn cho CP và TTCP quyết định các chính sách, kế hoạch tài chính, tiền tệ trong từng thời

kì;các biện pháp chỉ đạo điều hành của CP và của TTCP để thực hiện có hiệu quả các chính sách, kế

hoạch đã được quyết định 3.

Tư vấn một số vấn đề khác liên quan đến việc thực hiện chính sách, kế hoạch tài chính, tiền tệ khiđc TTCP giao.

Điều 3: Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia làm việc theo nguyên tắc tư vấn và

theo Quy chế làm việc của Hội đồng do TTCP quy định

8. Phân tích các chức năng của Ngân hàng nhà nước Việt Nam ?

Theo điều 1 của Luật NHNNVN, NHNNVN vừa là cơ quan của của chính phủ, vừa là NHTW,

thực hiện chức năng quản lý NN về tiền tệ và hoạt động NH; là ngân hàng phát hành tiền, ngân hàng

của các tổ chức tín dụng và ngân hàng làm dịch vụ tiền tệ cho Chính phủ.

Ngoài ra, NHNN còn quản lý các dịch vụ công và thực hiện đại diện chủ sở hữu phần vốn của

NN tại doanh nghiệp có vốn NN trong lĩnh vực NH theo quy định của PL -

Chức năng quản lý NN về tiền tệ và hoạt động ngân hàng: là chức năng cơ bản của NHNVNỞ

VN, NHTW kể từ khi ra đời cho đến nay đều được đặt trong cơ cấu tổ chức của CP, là cơ quan của

CP, thay mặt CP và chịu trách nhiệm trước CP về việc thực thi chính sách tiền tệ, quản lý NN đối với

hoạt động ngân hàng, bảo đảm cho hệ thống NH hoạt động an toàn, hiệu quả. Đối tượng quản lý chủ

yếu của NHNNVN là các tổ chức tín dụng và các tổ chức khác có hoạt động ngân hàng. Tuy nhiên,

NHNNVN có sự khác biệt với các Bộ khác của CP, nó quản lý mọi hoạt động tiền tệ, ngân hàng

không đơn thuần bằng biện pháp hành chính mà chủ yếu bằng các chính sách và công cụ kinh tế. -

Chức năng phát hành tiền, ngân hàng của các tổ chức tín dụng và ngân hàng làm dịch vụ tiền

tệcho CP là chức năng thể hiện vai trò NHTW của NHNNVN.

NHNNVN là cq duy nhất phát hành tiền của nước CHXHCNVN. Đây là chức năng rất đặc

trưng của NHTW ở mỗi nước. Nhờ có chức năng này mà chúng ta có thể phân biệt được NHTW với

các định chế tài chính khác.

Trên thực tế, phát hành tiền là việc NHNN đưa thêm một lượng tiền vào lưu thông. Đây là

nghiệp vụ “nợ” của NH. Giữa chức năng phát hành tiền và hoạt động của NH này có mối liên hệ mật

thiết với nhau. Khi NHTW thấy cần vốn để thực hiện hoạt động NH nhằm mục tiêu thực hiện chính

sách tiền tệ quốc gia, NHTW có thể phát hành tiền (nếu NHTW trực thuộc CP thì phải trong khuôn

khổ mức lượng tiền cung ứng hàng năm do CP phê duyệt). Do vậy, NHTW là định chế tài chính kbh

bị phá sản và thẩm quyền phát hành tiền được coi như là một đặc quyền của NH này.

Ngoài chức năng phát hành tiền, NHNNVN còn được gọi là NH của các tổ chức tín dụng.

NHNN quản lý việc cung ứng các phương tiện thanh toán cho các tổ chức tín dụng , thực hiện tái cấp

vốn cho các NH dưới các hình thức cho vay lại theo hồ sơ tín dụng, chiết khấu, tái chiết khấu các giấy

tờ có giá và cho vay có bảo đảm bằng cầm cố và các giấy tờ có giá.

Ngân hàng NNVN làm một số dịch vụ tiền tệ cho CP như làm đại lý và thực hiện các dịch vụ

ngân hàng cho Kho bạc NN, các dịch vụ tiền tệ như vay nợ nước ngoài do CP uỷ thác 9. Nội dung

các hình thức tái cấp vốn của Ngân hàng Nhà nước Việt Nam?

Các hình thức tái cấp vốn (điều 11 LNH 2010): lOMoAR cPSD| 46342576

- Cho vay có bảo đảm bằng cầm cố giấy tờ có giá

- Chiết khấu giấy tờ có giá

- Các hình thức tái cấp vốn khác

Hình thức thứ nhất là cho vay có bảo đảm bằng cầm cố giấy tờ có giá có nghĩa là “hình thức

cho vay của Ngân hàng Nhà nước Việt Nam (sau đây gọi tắt là Ngân hàng Nhà nước) đối với các ngân

hàng trên cơ sở cầm cố giấy tờ có giá thuộc sở hữu của ngân hàng để đảm bảo nghĩa vụ trả nợ”, trong

đó “cầm cố giấy tờ có giá là việc Ngân hàng Nhà nước nắm giữ bản gốc giấy tờ có giá, hoặc yêu cầu

ngân hàng chuyển khoản giấy tờ có giá vào tài khoản của Ngân hàng Nhà nước mở tại Trung tâm giao

dịch chứng khoán để đảm bảo thực hiện nghĩa vụ trả nợ cho một hay nhiều khoản vay cầm cố của

ngân hàng tại Ngân hàng Nhà nước” (theo Thông tư số 03/2009/TT-NHNN của Ngân hàng nhà nước

quy định về việc cho vay có bảo đảm bằng cầm cố giấy tờ có giá của Ngân hàng nhà nước Việt Nam

đối với các ngân hàng).

Đây là hình thức được các tổ chức tín dụng sử dụng phổ biến trong quan hệ vay vốn tại Ngân

hàng nhà nước vì tính đơn giản, dễ hiểu và thời gian thực hiện nhanh của nó. Cho vay có bảo đảm

bằng cầm cố giấy tờ có giá là hình thức tái cấp vốn được Ngân hàng nhà nước áp dụng đầu tiên tại

Việt Nam. Đến bây giờ thì Thông tư số 03/2009/TT-NHNN của Ngân hàng nhà nước quy định về việc

cho vay có bảo đảm bằng cầm cố giấy tờ có giá của Ngân hàng nhà nước Việt Nam đối với các ngân

hàng đang được áp dụng là văn bản hướng dẫn chi tiết về hình thức này. Về cơ bản, văn bản này đã

tạo điều kiện thuận lợi cho các ngân hàng thương mại trong việc vay tái cấp vốn của ngân hàng nhà

nước, các quy định và quy trình thực hiện khá rõ ràng.

Hình thức thứ hai là“chiết khấu, tái chiết khấu (sau đây gọi chung là chiết khấu) giấy tờ có giá

của ngân hàng là nghiệp vụ Ngân hàng Nhà nước mua các giấy tờ có giá còn thời hạn thanh toán, mà

các giấy tờ có giá này các ngân hàng đã mua trên thị trường sơ cấp hoặc mua lại trên thị trường thứ

cấp (theo Quyết định 898/2003/QĐ-NHNN của Ngân hàng nhà nước về việc ban hành quy chế chiết

khấu, tái chiết khấu của Ngân hàng nhà nước đối với các ngân hàng). Cho đến hiện nay, Quyết định

898/2003/QĐ-NHNN ngày 12/8/2003 về việc ban hành quy chế chiết khấu, tái chiết khấu giấy tờ có

giá của ngân hàng nhà nước đối với các ngân hàng và Quyết định số 12/2008 của Thống đốc Ngân

hàng Nhà nước ngày 29/4/2008 sửa đổi một số điều của quy chế chiết khấu, tái chiết khấu giấy tờ có

giá của Ngân hàng nhà nước đối với các ngân hàng ban hành kèm quyết định số 898/2003/QĐ-NHNN

ngày 12/8/2003 đang được sử dụng để giải quyết các vấn đề liên quan đến hình thức tái cấp vốn này.

Hai hình thức này, về bản chất kinh tế, thì không khác nhau – đều là hoạt động cấp tín dụng

của ngân hàng trung ương cho các tổ chức tín dụng. Tuy nhiên, trên thực tế, mỗi hình thức lại có

những đặc trưng riêng của mình, là điểm khác biệt giữa các hình thức tái cấp vốn của ngân hàng trung ương.

10. Các công cụ của Ngân hàng nhà nước Việt Nam để thực hiện chính sách tiền tệ Quốc gia?

Theo quy định của pháp luật, để thực hiện chính sách tiền tệ, NHNN sd cả các công cụ trực

tiếp như lãi suất và tỉ giá hối đoái, đồng thời sd cả các công cụ gián tiếp như tái cấp vốn, dự trữ bắt

buộc và nghiệp vụ thị trường mở.

+ Công cụ tái cấp vốn:

“Tái cấp vốn là hình thức cấp tín dụng của NHNN nhằm cung ứng vốn ngắn hạn và phương tiện thanh

toán cho TCTD” (điều 11 Luật NH 2010)

Tái cấp vốn là một công cụ gián tiếp, là một hình thức cấp tín dụng đối với các tổ chức tín dụng trên

cơ sở bù đắp thiếu hụt thanh toán, đáp ứng nhu cầu thiếu vốn cho các TCTD để cho vay nền KT, tạo 6 lOMoAR cPSD| 46342576

ra kênh cung ứng vốn tín dụng có sự kiểm soát của NHNN. NHNN thực hiện việc tái cấp vốn cho các

TCTD theo những hình thức sau:

- Cho vay có bảo đảm bằng cầm cố giấy tờ có giá

- Chiết khẩu giấy tờ có giá

- Các hình thức tái cấp vốn khác + Công cụ lãi suất

Công cụ lãi suất được NHNNVN thực hiện dưới hình thức xác định và công bố LS cơ bản và LS tái cấp vốn.

Điều 12 LNH 2010 quy định: “NHNN công bố LS tái cấp vốn, LS cơ bản và các loại LS khác

để điều hành chính sách tiền tệ, chống cho vay nặng lãi. Trong trường hợp thị trường tiền tệ có diễn

biến bất thường, NHNN quy định cơ chế điều hành LS áp dụng trong quan hê giữa các tổ chức tín

dụng với nhau và với khách hàng,các quan hệ tín dụng khác”

Sử dụng công cụ này, NHNN điều tiết lượng cung tiền bằng cách công bố LS cơ bản, làm cơ

sở để các TCTD ấn định LS huy động vốn và LS cấp tín dụng của mình, hoặc công bố LS tái cấp vốn

với tư cách là giá cả yếu tố đầu vào để từ đó các TCTD có thể tăng hoặc giảm LS cấp tín dụng.

Kể từ tháng 6 năm 2002, điều hành LS của NHNN đã chuyển từ cơ chế LS cơ bản sang cơ

chế LS thoả thuận, do đó LS cơ bản không còn là công cụ để kiểm soát LS cho vay của các TCTD

mà đóng vai trò định hướng LS thị trường để phát tín hiệu về quan điểm chính sách tiền tệ trong

từng thời kì (thắt chặt hay nới lỏng), từ đó các TCTD xác định lãi suất kinh doanh cho phù hợp.

Như vậy, việc điều hành lãi suất về cơ bản đã gắn với các yếu tố thị trường và trên thực tế, việc

điều hành linh hoạt LS và tỉ giá làm cho LS trở thành công cụ hỗ trợ cho việc thực hiện mục tiêu của

chính sách tiền tệ. Tuy nhiên, cơ chế điều hành bằng LS cũng bộc lộ nhiều nhược điểm do thị trường

tiền tệ ở VN chưa thực sự phát triển, LS do NHNN công bố chưa phát huy được vai trò định hướng

LS thị trường và mối quan hệ giữa các lãi suất của NHNN và lãi suất thị trường chưa gắn kết chặt chẽ

nên nó chỉ được xác định là công cụ hỗ trợ cho việc điều hành chính sách tiền tệ quốc gia.

+ Công cụ tỷ giá hối đoái

“Tí giá hối đoái của đồng VN là giá của một đơn vị tiền tệ nước ngoài tính bằng đơn vị tiền tệ của

VN” (Điều 6 Luật NHNNVN 2010). Tỉ giá hối đoái của đồng VN được hình thành dựa trên cơ sở

cung cầu ngoại tệ trên thị trường có sự điều tiết của NN. NHNN công bố tỉ giá hối đoái, quyết định

chế độ tỉ giá, cơ chế điều hành tỉ giá.

Tỉ giá hối đoái cũng là một công cụ để thực hiện chính sách tiền tệ quốc gia quan trọng nhằm

hướng tới mục tiêu ổn định giá trị đồng tiền Khi muốn kiềm chế lạm phát, NHNN có thể sd chính

sách hạ giá tỉ giá hối đoái, làm cho giá trị của nội tệ tăng và ngược lại khi muốn kích thích lạm phát,

NHNN có thể nâng tỉ giá lên làm giảm giá trị nội tệ để thực hiện mục tiêu của chính sách tiền tệ cho

phù hợp trong từng thời kì.

Với cơ chế điều hành tỉ giá và việc can thiệp kịp thời của NHNN trên thị trường ngoại tệ, trong

những năm qua, tỉ giá giữa đồng VN và một số ngoại tệ tương đối ổn định, góp phần thúc đẩy xuất

khẩu, kiểm soát nhập khẩu, qua đó cải thiện cán cân thanh toán và tăng dự trữ ngoại tệ cho đất nước

+ Công cụ dữ trữ bắt buộc

“Dự trữ bắt buộc là số tiền mà TCTD phải gửi tại NHNN để thực hiện chính sách tiền tệ quốc

gia” (điều 14 Luật NHNN 2010). NHNN quy định tỉ lệ dự trữ bắt buộc đối với từng loại hình tổ chức

tín dụng và từng loại tiền gửi tại TCTD nhằm thực hiện chính sách tiền tệ quốc gia.

Dự trữ bắt buộc là một công cụ gián tiếp quan trọng để NHNN thực hiện chính sách tiền tệ.

Việc quy định tỉ lệ dự trữ bắt buộc tạo điều kiện để NHNN kiểm soát quá trình tạo tiền của các TCTD,

đồng thời có thể tác động đến mức cung tiền tệ cho nền KT khi tăng hay giảm tỉ lệ dự trữ bắt buộc.

Từ khi NHNN sd công cụ dự trữ bắt buộc để điều chỉnh chính sách tiền tệ đến nay, công cụ này đã

không ngừng được hoàn thiện,nhờ đó, NHNN có thể dự đoán được tổng nhu cầu dự trữ của các TCTD lOMoAR cPSD| 46342576

và qua đó sẽ quyết định bơm tiền hay rút tiền về thông qua các công cụ khác như tái cấp vốn hoặc

nghiệp vụ thị trường mở + Công cụ nghiệp vụ thị trường mở

Nghiệp vụ thị trường mở là nghiệp vụ mua, bán ngắn hạn các giấy tờ có giá do NHNN thực hiện trên

thị trường tiền tệ nhằm thực hiện chính sách tiền tệ quốc gia

NHNN thực hiện nghiệp vụ thị trường mở thông qua việc mua, bán giấy tờ có giá đối với TCTD

Nghiệp vụ thj trường mở được đánh giá là công cụ có nhiều ưu thế nhất và là công cụ quan trọng nhất

để thực hiện chính sách tiền tệ của nhiều nước trên thế giới và cũng như ở VN. Đây là công cụ giúp

cho NHNN có thể chủ động trong việc điều hành chính sách tiền tệ quốc gia. Sau một thời gian nghiên

cứu kinh nghiệm quốc tế, chuẩn bị đầy đủ các điều kiện cần thiết, từ tháng 7 năm 2000, NHNNVN

đã chính thức đưa công cụ nghiệp vụ thị trường mở vào hoạt động. Việc thực hiện nghiệp vụ này đánh

dấu một sự chuyển biến quan trọng điều hành chính sách tiền tệ của NHNN, từ sd các công cụ trực

tiếp sang sd các công cụ gián tiếp theo tín hiệu của thị trường, phù hợp với thông lệ quốc tế. Công cụ

này cho phép NHNN có thể điều chỉnh khối lượng tiền cung ứng theo cả hai hướng: tăng lên hoặc

giảm xuống một cách linh hoạt thông qua nghiệp vụ mua bán các giấy tờ có giá trên thị trường tiền

tệ. Thiếu cơ chế điều tiết của nghiệp vụ thị trường mở, các công cụ gián tiếp khác như công cụ tái cấp

vốn và dự trữ bắt buộc sẽ không phát huy được hiệu quả.

11. Phát hành tiền là gì? Phân tích thẩm quyền phát hành tiền của NHNNVN theo pháp luật hiện hành?

Phát hành tiền là việc NHNN đưa thêm một lượng tiền vào lưu thông và là nguyên nhân chủ

yếu gây ra hiện tượng thừa hoặc thiếu tiền trong lưu thông.

Điều 17 Luật NHNNVN quy định: NHNN là cq duy nhất phát hành tiền giấy, tiền kim loại của nước CHXHCNVN

NHTW có được đặc quyền là cơ quan duy nhất phát hành tiền do: -

Thứ nhất, đảm bảo sự thống nhất, tập trung trong hoạt động phát hành tiền tệ. Trước đây, trên

thếgiới các NHTM cũng có quyền phát hành giấy bạc hết sức đa dạng; điều này đã dẫn đến tình trạng

mất kiểm soát nền KT. Vì thế, để hạn chế tình trạng đó, NN đã thâu tóm toàn bộ hoạt động trên và

giao cho NHTW với mục đích quản lý thống nhất tiền tệ, trong đó có hoạt động phát hành tiền. - Thứ

hai, NHTW là cơ quan nắm rõ nhất tình hình lưu thông trên tiền tệ trên thị trường, thông qua những

báo cáo thường xuyên của các tổ chức tín dụng. Vì thế, NHTW hoàn toàn có khả năng chủ động đánh

giá được tình hình tiền tệ để có những dự đoán và điều chỉnh thích hợp việc phát hành tiền vào trong

lưu thông, đảm bảo ổn định thị trường tiền tệ. -

Thứ ba, giấy bạc do NHTW phát hành – một ngân hàng nhận được sự ưu đãi tối ưu từ CP – sẽ

cóuy tín cao trong lưu thông -

Thứ tư, việc phát hành tiền mang lại lợi nhuận, vì thế tốt nhất nên tập trung vào một ngân hàng

đểtiện cho việc phân phối và sử dụng nguồn lợi đó một cách thích hợp

12. Phân tích hoạt động thanh tra ngân hàng của Ngân hàng nhà nước Việt Nam theo pháp luật hiện hành?

Thanh tra Ngân hàng là một bộ phận của hoạt động quản lý NN về NH

* Mục đích của hoạt động thanh tra ngân hàng

Thanh tra ngân hàng nhằm góp phần bảo đảm sự phát triển an toàn, lành mạnh của hệ thống các TCTD

và hệ thống tài chính; bảo vệ quyền và lợi ích hợp pháp của người gửi tiền và khách hàng của TCTD;

duy trì và nâng cao lòng tin của công chúng đối với hệ thống các TCTD; bảo đảm việc chấp hành

chính sách, pháp luật về tiền tệ và ngân hàng; góp phần nâng cao hiệu quả và hiệu lực quản lý NN

trong lĩnh vực tiền tệ ngân hàng * Nguyên tắc thanh tra ngân hàng: -

Thanh tra ngân hàng phải tuân thủ theo pháp luật; bảo đảm chính xác, khách quan, trung

thực.công khai, dân chủ, kịp thời; không cản trở hoạt động bình thường của cơ quan, tổ chức, cá nhân

là đối tượng thanh tra, giám sát ngân hàng. 8 lOMoAR cPSD| 46342576 -

Kết hợp thanh tra việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng với thanh tra

rủi rotrong hoạt trong hoạt động của đối tượng thanh tra ngân hàng -

Thanh tra ngân hàng được thực hiện theo nguyên tắc thanh tra toàn bộ hoạt động của tổ chức tíndụng

* Đối tượng thanh tra ngân hàng

Ngân hàng NN thanh tra các đối tượng sau đây:

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, văn phòng đại diện của tổ chức tín dụng

nướcngoài, tổ chức nước ngoài khác có hoạt động ngân hàng. Trong trường hợp cần thiết, NHNN

yêu cầu cq nhà nước có thẩm quyền thanh tra hoặc phối hợp thanh tra công ty con, công ty liên kết

của tổ chức tín dụng;

- Tổ chức có hoạt động ngoại hối, hoạt động kinh doanh vàng; tổ chức hoạt động thông tin ứngdụng;

tổ chức cung ứng dịch vụ trung gian thanh toán không phải là ngân hàng;

- Cơ quan, tổ chức, cá nhân VN và cơ quan, tổ chức, cá nhân nước ngoài tại VN trong việc thựchiện

các quy định của pháp luật về tiền tệ và ngân hàng thuộc phạm vi quản lý NN của NHNN * Quyền,

nghĩa vụ của đối tượng thanh tra ngân hàng: - Thực hiện kết luận thanh tra

- Thực hiện các quyền, nghĩa vụ theo quy định của PL* Căn cứ ra quyết định thanh tra.

Việc ra quyết định thanh tra phải trên cơ sở một trong các căn cứ sau đây:

- Chương trình, kế hoạch thanh tra;

- Yêu cầu của Thống đốc Ngân hàng NN;

- Khi phát hiện có dấu hiệu vi phạm pháp luật;

- Khi có dấu hiệu rủi ro đe doạ sự an toàn hoạt động của tổ chức tín dụng.

*Nội dung thanh tra ngân hàng

- Thanh tra việc chấp hàng pháp luật về tiền tệ và ngân hàng, việc thực hiện các quy định trong giấyphép do NHNN cấp

- Xem xét, đánh giá mức độ rủi ro, năng lực quản trị rủi ro và tình hình tài chính của đối tượngthanh tra ngân hàng.

- Kiến nghị cơ quan nhà nước có thẩm quyền sửa đổi, bổ sung, huỷ bỏ hoặc ban hành văn bản

quyphạm pháp luật đáp ứng yêu cầu quản lý NN về tiền tệ và ngân hàng

- Kiến nghị, yêu cầu đối tượng thanh tra ngân hàng có biện pháp hạn chế, giảm thiểu và xử lý rủi rođể

bảo đảm an toàn hoạt động ngân hàng và phòng ngưad, ngăn chặn hành động dẫn đến vi phạm PL

- Phát hiện, ngăn chặn và xử lí theo thẩm quyền; kiến nghị cơ quan NN có thẩm quyền xử lý viphạm PL về tiền tệ và NH

13. Những dấu hiệu để nhận dạng các loại tổ chức tín dụng? Các loại ngân hàng?

* Dấu hiệu để nhận dạng các loại tổ chức tín dụng:

- Căn cứ vào tính chất sở hữu vốn điều lệ của các tổ chức tín dụng- Căn cứ vào phạm vi thực hiện các

nghiệp vụ ngân hàng Đặc điểm:

- Tổ chức tín dụng là doanh nghiệp mà hoạt động ngân hàng là chủ yếu và thường xuyên mang tínhnghề nghiệp.

- Tổ chức tín dụng là định chế tài chính trung gian.

- Tổ chức tín dụng là doanh nghiệp chịu sự điều chỉnh của pháp luật ngân hàng.

* Dấu hiệu để nhận dạng các loại ngân hàng: Theo tính chất và mục tiêu hoạt động, từng loại hình ngân hàng bao gồm:

- Tổ chức tín dụng là ngân hàng: ngân hàng thương mại, ngân hàng chính sách, ngân hàng hợp tác xã,

ngân hàng phát triển, ngân hàng tiết kiệm, ngân hàng địa ốc.

Ngân hàng thương mại là loại hình ngân hàng được thực hiện tất cả các hoạt động ngân hàng và các

hoạt động kinh doanh khác theo quy định của Luật này nhằm mục tiêu lợi nhuận lOMoAR cPSD| 46342576

Ngân hàng chính sách là ngân hàng thuộc sở hữu nhà nước, được thành lập để thực hiện các nhiệm

vụ nhà nước giao như phục vụ cho việc thực hiện các chính sách kinh tế, xã hội của NN

Ngân hàng phát triển thực hiện cung ứng vốn tín dụng cho các dự án đầu tư

Ngân hàng hợp tác xã là ngân hàng của tất cả các quỹ tín dụng nhân dân do các quỹ tín dụng nhân

dân và một số pháp nhân góp vốn thành lập theo quy dịnh của Luật NH 2010 nhằm mục tiêu chủ yếu

là liên kết hệ thống, hỗ trợ tài chính, điều hoà vốn trong hệ thống các quỹ tín dụng nhân dân Ngân

hàng tiết kiệm chủ yếu huy động tiền gửi để đầu tư CK cho vay vì mục đích tiêu dùng SX trên cơ sở

có bảo đảm bằng TS cầm cố, thế chấp

Ngân hàng địa ốc chuyên cho vay dài hạn có bảo đảm bằng BDS

- Tổ chức tín dụng là phi ngân hàng:

Quỹ tín dụng nhân dân là tổ chức tín dụng hợp tác hoạt động trên nguyên tắc tự nguyện tự chủ, tự

chịu trách nhiệm về kết quả hoạt động, mục tiêu là tương trợ các thành viên phát huy sức mạnh tập thể giúp đỡ nhau

Công ty tài chính là tổ chức tín dụng phi ngân hàng sd vốn để cho vay đầu tư cung ứng các dịch vụ

tư vấn tài chính tiền tệ và thực hiện một số dịch vụ khác không được nhận tiền gửi dưới 1 năm, không

được làm dịch vụ thanh toán

Công ty cho thuê tài chính là tổ chức tín dụng phi ngân hàng hoạt động chủ yếu và thường xuyên cho

thuê máy móc thiết bị phương tiện vận chuyển và các động sản khác trên cơ sở các hoạt động cho thuê tài chính

14. Các loại hình tổ chức tín dụng theo pháp luật Việt Nam?

Điều 6 Luật các tổ chức tín dụng quy định các loại hình tổ chức tín dụng như sau:

- Ngân hàng thương mại trong nước được thành lập, tổ chức dưới hình thức cty cổ phần (SHB,Techcombank….)

- Ngân hàng thương mại NN được thành lập, tổ chức dưới hình thức cty TNHH một thành viên doNN

sở hữu 100% vốn điều lệ (NH phát triển VN – VDB)

- Tổ chức tín dụng phi ngân hàng trong nước đc thành lập, tổ chức dưới hình thức cty cổ phần (Ctytài

chính cổ phần Sông Đà, cty tài chính cổ phần Handico), cty TNHH (cty TNHH một thành viên tài

chính Prudential Việt Nam, cty tài chính TNHH MTV Công nghiệp Tàu thuỷ)

- Tổ chức tín dụng liên doanh, tổ chức tín dụng 100% vốn nước ngoài được thành lập, tổ chức

dướihình thức cty TNHH (ANZ Việt Nam, Ngân hàng TNHH MTV Shinhan Việt Nam, Ngân hàng

TNHH MTV HSBC Việt Nam; Liên doanh có Ngân hàng TNHH Indovina, Ngân hàng Việt – Nga)

- Ngân hàng hợp tác xã, quỹ tín dụng ND được thành lập, tổ chức dưới hình thức HTX (Quỹ tín dụng ND TƯ)

- Tổ chức tài chính vi mô được thành lập, tổ chức dưới hình thức cty TNHH

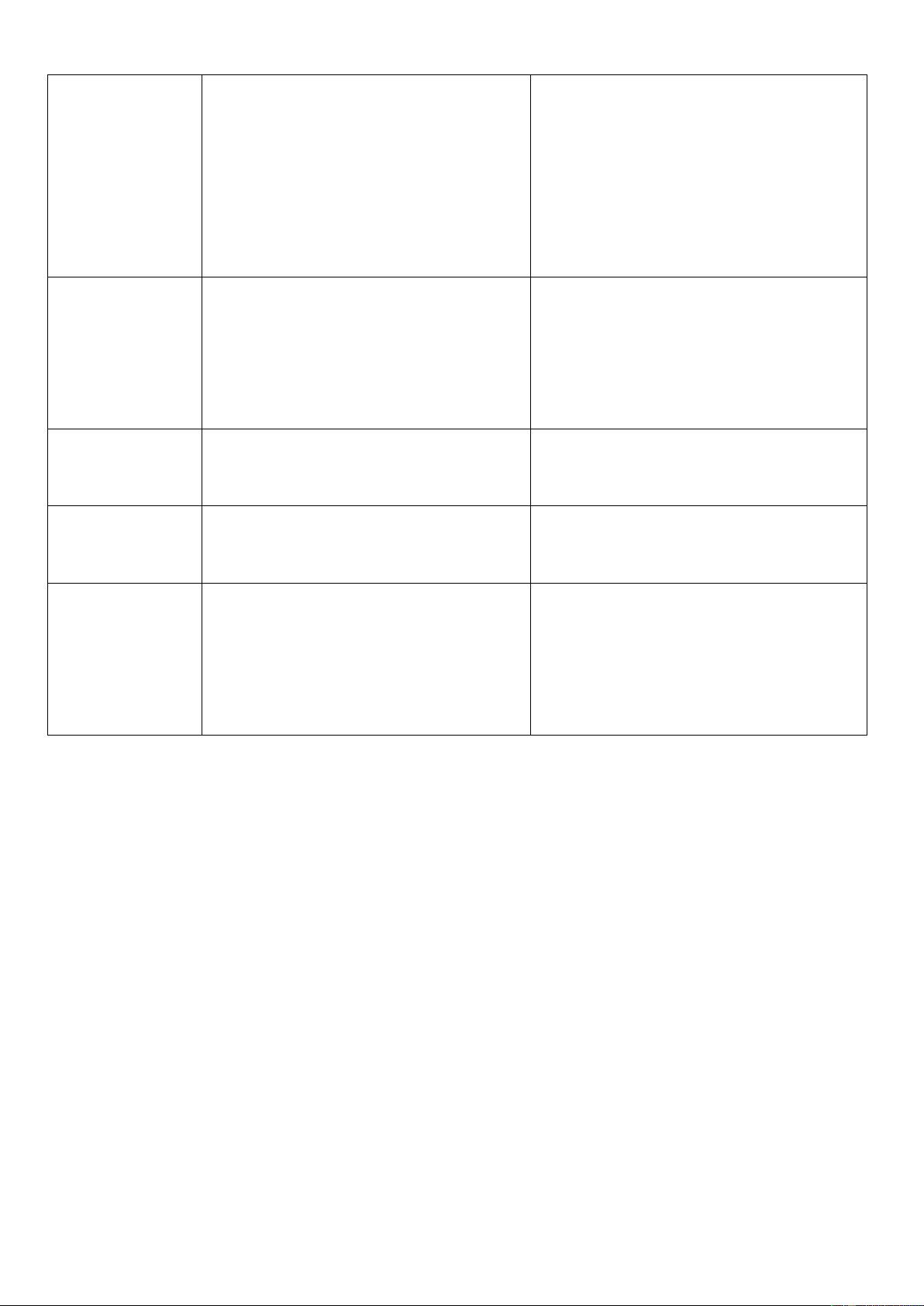

15. So sánh sự giống và khác nhau giữa tổ chức tín dụng là ngân hàng với tổ chức tín dụng phi ngân hàng? 1. Giống nhau:

- Đều là tổ chức tín dụng được thành lập theo luật TCTD

- Hoạt động chính là kinh doanh tiền tệ 2. Điểm khác: Tiêu chí TCTD phi ngân hàng TCTD là ngân hàng Phạm vi hoạt

Không được nhận tiền gửi không kì Được thực hiện toàn bộ các hoạt động động

hạn và không được làm dịch vụ thanh ngân hàng và các hoạt động kinh doanh toán khác có liên quan Vốn điều lệ Ít hơn TCTD là ngân hàng Nhiều hơn TCTD ngân hàng 10 lOMoAR cPSD| 46342576

Sự kiểm soát của Ít bị kiểm soát

Can thiệp nhiều về lãi suất CP Thời gian hoạt Có giới hạn Không giới hạn động

Khả năng tạo tiền Không có Có

16. Thẩm quyền cấp và thu hồi giấy phép thành lập và hoạt động đối với các tổ chức tín dụng?

Thẩm quyền quyết định cấp và thu hồi giấy phép (điều 3 thông tư số 40/2011/TT-NHNN

1. Thống đốc NHNN quyết định cấp giấy phép theo quy định của Luật các tổ chức tín dụng,thông

tư này và quy định của PL có lq

2. Thống đốc NHNN quyết định thu hồi giấy phép đã cấp trong các trường hợp quy định tạiđiều

28 LSTTT Luật các tổ chức tín dụng: Việc thu hồi giấy phép thực hiện theo quy định của NHNN

Các trường hợp bị thu hồi giấy phép

1. NHNN thu hồi giấy phép đã cấp trong các trường hợp sau:

a) Hồ sơ đề nghị cấp giấy phép có thông tin gian lận để có đủ điều kiện được cấp giấy phép

b) TCTD bị chia, tách, sáp nhập, hợp nhất, giải thể, phá sản

c) TCTD, chi nhánh NH nước ngoài, văn phòng đại diện của TCTD nước ngoài, tổ chứcnước

ngoài khác có hoạt động ngân hàng không đúng nội dung quy định trong giấy phép

d) TCTD, chi nhánh NH nc ngoài vi phạm nghiêm trọng quy định của PL về dự trữ bắtbuộc,

tỉ lệ bảo đảm an toàn cho hoạt động

e) TCTD, chi nhánh NH nc ngoài không thực hiện hoặc thực hiện không đầy đủ quyết địnhxử

lý của NHNN để bảo đảm an toàn trogng hoạt động NH

f) Đối với chi nhánh NH nc ngoài, TCTD 100% vốn nc ngoài, vp đại diện của TCTD

nướcngoài, tổ chức nc ngoài khác có hoạt động ngân hàng trong trường hợp TCTD nc ngoài

bị giải thể, phá sản hoặc bị cq có thẩm quyền của nc nơi tổ chức đó đặt trụ sở chính thu hồi

giấy phép hoặc đình chỉ hoạt động

2. Ngân hàng NN quy định cụ thể trình tự thủ tục thu hồi giấy phép đã cấp trong các trường

hợpquy định tại khoản 1 điều này

3. Tổ chức bị thu hồi giấy phép phải chấm dứt ngay các hoạt động kinh doanh kể từ ngày

quyếtđịnh thu hồi giấy phép của NHNN có hiệu lực thi hành

4. Quyết định thu hồi giấy phép đc NHNN công bố trên các phương tiện thông tin đại chúng.

17. Điều kiện để được cấp giấy phép thành lập và hoạt động đối với tổ chức tín dụng, giấyphép

hoạt động ngân hàng đối với tổ chức khác?

Theo quy định tại điều 20 Luật các tổ chức tín dụng, điều kiện để đc cấp giấy phép thành lập và hoạt

động đối với TCTD, giấy phép hoạt động ngân hàng đối với tổ chức khác bao gồm:

1. TCTD đc cấp giấy phép khi có đủ các đk sau đây:

a) Có vốn điều lệ, vốn đc cấp tối thiểu bằng mức vốn pháp định;

b) Chủ sở hữu của tổ chức tín dụng là cty TNHH MTV, cổ đông sáng lập, thành viên sánglập

là pháp nhân đang hoạt động hợp pháp và có đủ năng lực tài chính đẻ tham gia góp vốn; cổ

đông sáng lập hoặc thành viên sáng lập là cá nhân có năng lực hành vi dân sự đầy đủ và có

khả năng tài chính để góp vốn

Điều kiện đối với CHS của TCTD là cty TNHHMTV, cổ đông sáng lập, thành viên sáng lập do NHNN quy định

c) Người quản lý, người điều hành, thành viên BKS có đủ các tiêu chuẩn, điều kiện theo

quyđịnh tại điều 50 Luật các TCTD 2010

d) Có điều lệ phù hợp với quy định của Luật này và các quy định khác của PL có lq lOMoAR cPSD| 46342576

e) Có đề án thành lập, phương án kinh doanh khả thi, không gây ảnh hưởng đến sự an toàn,ổn

định của hệ thống TCTD; không tạo ra sự độc quyền hoặc hạn chế cạnh tranh k lành mạnh trong hệ thống TCTD.

2. TCTD liên doanh, TCTD 100% vốn nc ngoài được cấp giấy phép khi có đủ các đk sau: a)

Các đk quy định tại khoản 1

b) TCTD nước ngoài đc phép thực hiện hoạt động ngân hàng theo quy định của PL của

nướcnơi TCTD nước ngoài đặt trụ sợ chính

c) Hoạt động dự kiến xin phép thực hiện tại VN phải là hoạt động mà TCTD nước ngoàiđang

được phép thực hiện tại nước nơi TCTD nước ngoài đặt trụ sở chính d) ….

Ngoài ra, điều kiện cấp giấy phép thành lập và hoạt động còn được quy định tại các điều 9, 10, 11, 12 Thông tư số 40

18. Trình bày cơ cấu tổ chức, quản trị, điều hành của các tổ chức tín dụng? 1. Cơ cấu tổ chức

Tùy thuộc vào các loại hình Tổ chức tín dụng qui mô, phạm vi hoạt động, tổ chức tín dụng có những

hình thức tổ chức quản lý, điều hành khác nhau. Thông thường cơ cấu tổ chức tín dụng bao gồm: hội

sở chính, các đơn vị phụ thuộc, các đơn vị sự nghiệp và các đơn vị thành viên độc lập.

-Hội sở chính: Là cơ quan quản lý và chỉ đạo chung toàn bộ hoạt động của tổ chức tín dụng, đồng

thời trực tiếp thực hiện các hoạt động kinh doanh.

-Các đơn vị phụ thuộc là các sở giao dịch, chi nhánh, văn phòng đại diện được lập ở các khu vực, địa

phương có nhu cầu. Các đơn vị trực thuộc có con dấu riêng, trực tiếp giao dịch với khách hàng, hạch toán kinh tế nội bộ.

TCTD có thể mở chi nhánh, sở giao dịch,văn phòng đại diện khi hội đủ các điều kiện qui định tại

Điều 33 Luật các Tổ chức tín dụng về tình hình tài chính, thời gian hoạt động tối thiểu theo quy định

của Ngân hàng Nhà nước Việt Nam, bộ máy quản lý điều hành giám sát, hệ thống thông tin nội bộ và

tình hình tuân thủ pháp luật.

-Các đơn vị sự nghiệp là các trung tâm đào tạo, trung tâm thông tin, trung tâm in ấn các chứng từ giao

dịch các đơn vị hỗ trợ khác. Các đơn vị sự nghiệp này không có tư cách pháp nhân.

Các đơn vị thành viên trực thuộc: là các công ty trực thuộc có tư cách pháp nhân, vốn điều lệ các công

ty trực thuộc từ vốn điều lệ và các quỹ của Tổ chức tín dụng, kinh doanh và hạch toán độc lập.

Các công ty độc lập này hoạt động trong các lĩnh vực tài chính chứng khoán, bảo hiểm…

3. Cơ cấu quản trị, điều hành Tổ chức tín dụng

Phụ thuộc vào sự đa dạng về hình thức tổ chức của tổ chức tín dụng mà các tổ chức tín dụng có bộ

máy quản trị, điều hành khác nhau. Thông thường, bộ máy quản trị điều hành của tổ chức tín dụng

bao gồm Hội đồng quản trị, Ban kiểm soát, Tổng giám đốc.

-Hội đồng quản trị tổ chức tín dụng: giữ vai trò quản trị. Số thành viên tối thiểu tham gia Hội đồng

quản trị là 3 người. Chủ tịch của Hội đồng quản trị không được đồng thời tham gia hội đồng quản trị

hoặc quản lý điều hành tổ chức tín dụng khác, trừ trường hợp đó là công ty con của chính tổ chức tín

dụng đó. Các thành viên hội đồng quản trị chỉ có thể uỷ quyền nhiệm vụ của mình cho những thành

viên cùng thuộc hội đồng quản trị, không được phép ủy quyền việc thực hiện nhiệm vụ, quyền hạn

cho những chủ thể khác bên ngoài hội đồng quản trị.

Đối với tổ chức tín dụng nhà nước, Quản trị ngân hàng thương mại nhà nước là Hội đồng quản

trị. Các chức danh Hội đồng quản trị do Thống đốc Ngân hàng Nhà nước bổ nhiệm, miễn nhiệm sau 12 lOMoAR cPSD| 46342576

khi có thoả thuận với Ban Tổ chức – Cán bộ Chính phủ. Hội đồng quản trị có 5 hoặc 7 thành viên,

bao gồm thành viên chuyên trách và thành viên kiêm nhiệm. Thành viên kiêm nhiệm không phải là

người đang giữ các chức vụ lãnh đạo trong bộ máy Nhà nước. Số lượng thành viên Hội đồng quản

trị, thành viên chuyên trách, thành viên kiêm nhiệm của từng ngân hàng thương mại do Điều lệ của

ngân hàng quy định. Chủ tịch Hội đồng quản trị, thành viên Hội đồng quản trị kiêm Tổng giám đốc,

thành viên Hội đồng quản trị kiêm Trưởng Ban kiểm soát và là thành viên chuyên trách.

Chủ tịch và các thành viên khác trong Hội đồng quản trị không được ủy quyền cho những

người không phải là thành viên Hội đồng quản trị thực hiện nhiệm vụ, quyền hạn của mình.

Chủ tịch Hội đồng quản trị không được tham gia Hội đồng quản trị hoặc tham gia điều hành tổ chức

tín dụng khác, trừ trường hợp tổ chức đó là công ty trực thuộc. Nhiệm kỳ của thành viên Hội đồng

quản trị là 5 năm. Các thành viên của Hội đồng quản trị có thể được bổ nhiệm lại.

Thống đốc Ngân hàng Nhà nước bổ nhiệm, miễn nhiệm Tổng giám đốc, Phó Tổng giám đốc theo đề

nghị của Hội đồng quản trị; bổ nhiệm, miễn nhiệm Kế toán trưởng theo đề nghị của Hội đồng quản

trị và sau khi có thoả thuận của Bộ Tài chính.

-Ban kiểm soát: giữ vai trò kiểm tra hoạt động tài chính, giám sát việc chấp hành chế độ hạch toán,

đảm bảo sự an toàn trong hoạt động của tổ chức tín dụng. Ban kiểm soát còn thực hiện nhiệm vụ kiểm

toán nội bộ. Số thành viên trong ban kiểm soát tối thiểu là 3 người, đồng thời số thành viên của ban

kiểm soát tối thiểu ½ là thành viên chuyên trách. Trong đó, 1 người làm trưởng ban hoạt động theo chế độ chuyên trách.

-Tổng giám đốc: giữ vai trò là người quản lý, điều hành tổ chức tín dụng một cách trực tiếp, chịu

trách nhiệm trước hội đồng quản trị. Tổng giám đốc phải là những người có trình độ chuyên môn,

năng lực điều hành một tổ chức tín dụng theo quy định của Ngân hàng Nhà nước và phải cư trú tại

Việt Nam trong thời gian đương nhiệm. Giúp việc cho tổng giám đốc là phó tổng giám đốc. Pháp luật

ngân hàng quy định các trường hợp không được là thành viên của hội đồng quản trị, ban kiểm soát,

người quản lý điều hành tổ chức tín dụng như sau:

-Đang bị truy cứu trách nhiệm hình sự -Đã bị kết án

-Từng là thành viên hội đồng quản trị, tổng giám đốc của công ty đã bị phá sản

-Từng là đại diện pháp luật của công ty đã bị đình chỉ hoạt động do vi phạm pháp luật nghiêm trọng.

-Bố mẹ vợ chồng con anh chị em ruột của thành viên hội đồng quản trị, tổng giám đốc không được

đồng thời là thành viên ban kiểm soát, kế toán trưởng của cùng 1 tổ chức tín dụng.

Câu 19: Thế nào là kiểm soát đặc biệt đối với tổ chức tín dụng? Trình tự tiến hành kiểm soát đặc biệt?

- Khái niệm: Kiểm soát đặc biệt là việc một tổ chức tín dụng bị đặt dưới sự kiểm soát trực tiếp

của NHNN do có nguy cơ mất khả năng chi trả, mất khả năng thanh toán (146.1 LCTCTD 2010)

- Mục đích: nhằm khôi phục khả năng tài chính của tổ chức tín dụng đang có nguy cơ mất khả

năng chi trả, mất khả năng thanh toán và bảo đảm sự an toàn cho toàn động của tổ chức tín

dụng và cả hệ thống ngân hàng lOMoAR cPSD| 46342576

- Đối tượng bị đặc vào tình trạng kiểm soát đặc biệt là: các tổ chức tín dụng có một trong các

dấu hiệu sau (146.2 LCTCTD) + Có nguy cơ mất khả năng chi trả

+ Nợ không có khả năng thu hồi có nguy cơ dẫn đến mất khả năng thanh toán

+ Khi số lỗ lũy kế của tổ chức tín dụng lớn hơn 50% gía trị thực của vốn điều lệ và các quỹ dự

trữ ghi trong báo cáo tài chính được kiểm toán gần nhất + Hai năm liên tục bị xếp loại yếu

kém theo quy định của NHNN

+ Không duy trù được tỷ lệ an toàn vối tối thiểu (Đ130 LCTCTD) trong thời hạn 1 năm liên

tục hoặc tỷ lện an toàn vốn tối thiểu thaaos hơn 4% trong thời hạn 6 tháng liên tục.

- Trình tự tiến hành kiểm soát đặc biệt

+ Khi một tổ chức tín dụng lâm vào một trong các dấu hiệu trên thì Thống đốc NH NNVN sẽ

ra quyết định đặt tổ chức tín dụng đó vào tình trạng kiểm soát đặc biệt.

• Quyết định này không được đưa ra công luận và chủ được NHNNVN thông báo với các cơ

quan có thẩm quyền và các cơ quan hữu quan trên địa bàn để phối hợp thực hiện

• Để thực hiện kiểm soát đặc biệt BKS phải thực hiện nhiệm vụ và quyền hạn (Điều 148 LCTTD)

+ Việc kiểm soát đặc biệt được kết thúc bằng một quyết định của Thống đốc NHNN trong các

trường hợp cụ thể (152.1 LCTTTD)

• Hoạt động của tổ chức tín dụng trở lại bình thường

• Trong quá trình kiểm soát đặc biệt, tổ chức tín dụng được sáp nhập, hợp nhất vào một tổ chức tín dụng khác

• Tổ chức tín dụng không khôi phục được khả năng thanh toán

Câu 20: Các quy định pháp lý về giải thể, phá sản tổ chức tín dụng?

Giải thể tổ chức tín dụng:

-Khái niệm: là việc chấm dứt sự tồn tại của một tổ chức tín dụng, xóa tên tổ chức tín dụng đó khỏi sổ

đăng ký kinh doanh theo quy định của PL.

- giải thể trong các trường hợp sau:

• Tự nguyện xin giải thể nếu có khả năng thanh toán hết nợ và được NHNN chấp thuận bằng văn bản

• Khi hết thời hạn hoạt động không xin gia hạn hoặc xin gia hạn nhưng không được

NHNN chấp thuận bằng văn bản

• Bị thu hồi giấy phép

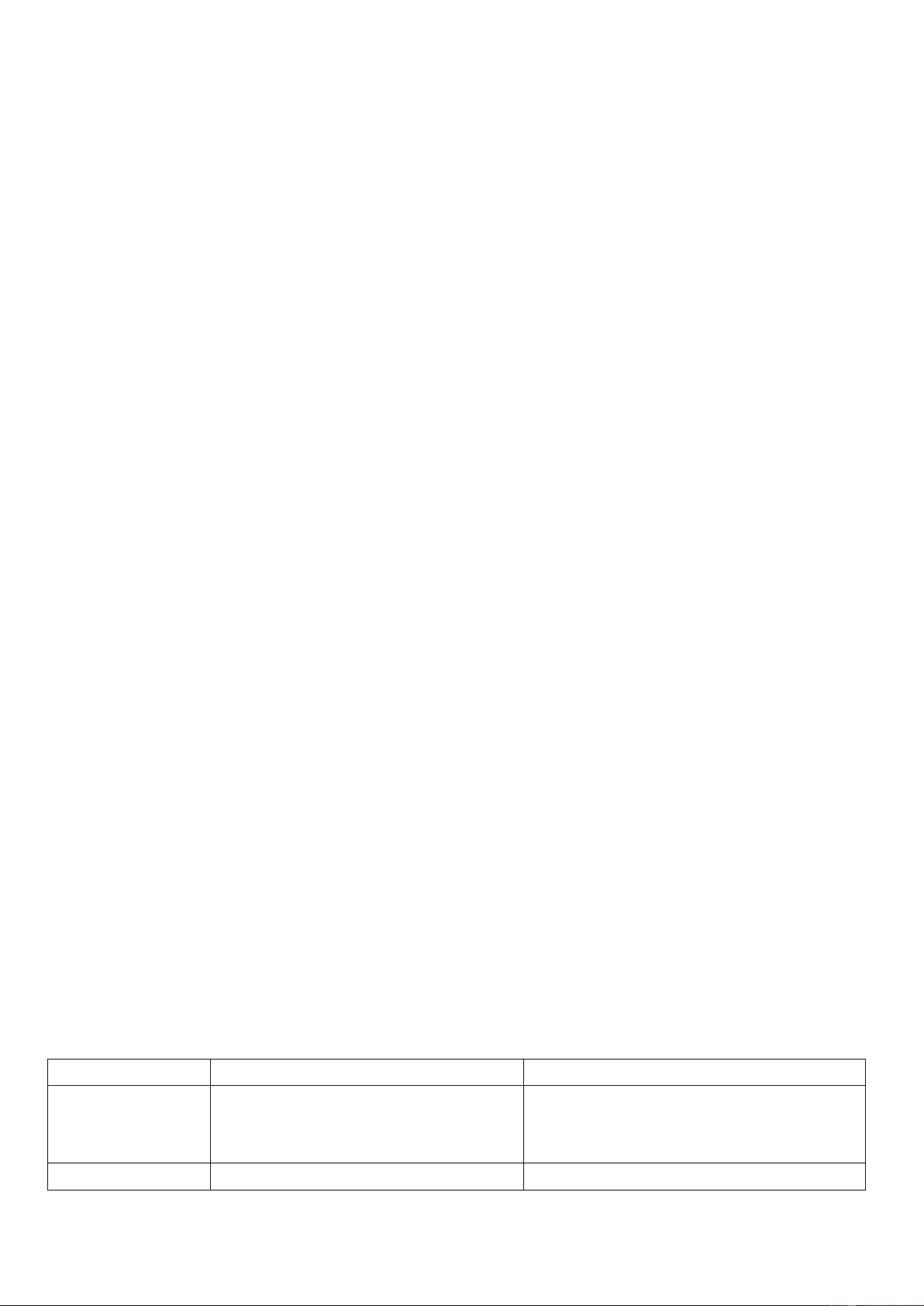

- Khác biệt giữa giải thể và phá sản của tổ chức tín dụng là TCPB Giải thể Phá sản Nguyên nhân

Có thể không liên quan đến nợ nần thậm chí Xuất phát từ các khoản nợ

tổ chức tín dụng đó vẫn làm ăn có lãi nhưng đến hạn khong thanh toán

do nó đã đạt được mục đích kinh doanh, kết được

thúc thời hạn hoạt động nên nó tự xin giải thể 14 lOMoAR cPSD| 46342576 Trình tự Theo quy định của LDN Theo quy định của LPS

XEM THÊM ĐIỀU 154 – 155 LCTCTD 2010 + Điều 157 LDN + LPS

21. Tổ chức tín dụng bị thu hồi giấy phép thành lập và hoạt động trong những trường hợp nào?

Điều 28 luật các tổ chức tín dụng

1. Ngân hàng Nhà nước thu hồi Giấy phép đã cấp trong các trường hợp sau đây:

a) Hồ sơ đề nghị cấp Giấy phép có thông tin gian lận để có đủ điều kiện được cấp Giấy phép;

b) Tổ chức tín dụng bị chia, tách, sáp nhập, hợp nhất, giải thể, phá sản;

c) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, văn phòng đại diện của tổ chức tín dụng

nướcngoài, tổ chức nước ngoài khác có hoạt động ngân hàng hoạt động không đúng nội dung quy định trong Giấy phép;

d) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài vi phạm nghiêm trọng quy định của pháp luậtvề

dự trữ bắt buộc, tỷ lệ bảo đảm an toàn trong hoạt động;

đ) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không thực hiện hoặc thực hiện không đầy đủ

quyết định xử lý của Ngân hàng Nhà nước để bảo đảm an toàn trong hoạt động ngân hàng;

e) Đối với chi nhánh ngân hàng nước ngoài, tổ chức tín dụng 100% vốn nước ngoài, văn phòng

đạidiện của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng trong

trường hợp tổ chức tín dụng nước ngoài hoặc tổ chức nước ngoài khác có hoạt động ngân hàng bị

giải thể, phá sản hoặc bị cơ quan có thẩm quyền của nước nơi tổ chức đó đặt trụ sở chính thu hồi

Giấy phép hoặc đình chỉ hoạt động. 3.

Tổ chức bị thu hồi Giấy phép phải chấm dứt ngay các hoạt động kinh doanh kể từ ngày

Quyếtđịnh thu hồi Giấy phép của Ngân hàng Nhà nước có hiệu lực thi hành. 4.

Quyết định thu hồi Giấy phép được Ngân hàng Nhà nước công bố trên các phương tiện thông tinđại chúng.

22. Phân biệt các hình thức cấp tín dụng của tổ chức tín dụng với các hình thức hoạt động

tíndụng của chủ thể khác?

Tổ chức tín dụng là doanh nghiệp thực hiện một, một số hoặc tất cả các hoạt động ngân hàng. Tổ chức

tín dụng bao gồm ngân hàng, tổ chức tín dụng phi ngân hàng, tổ chức tài chính vi mô và quỹ tín dụng

nhân dân. ( 4.1 Luật CTCTD 2010)

Hoạt động tín dụng được định nghĩa là việc tổ chức tín dụng sử dụng nguồn vốn tự có, nguồn vốn

huy động để thỏa thuận cấp tín dụng cho khách hàng với nguyên tắc có hoàn trả bằng các nghiệp vụ

cho vay, chiết khấu, cho thuê tài chính, bảo lãnh ngân hàng và các nghiệp vụ khác.

Khác với các loại hình giao dịch khác ở điểm sau đây:

- Về chủ thể một bên tham gia giao dịch bao giờ cũng là tổ chức tín dụng có đủ các điều kiện

hoạt động tín dụng theo quy định pháp luật. Chủ thể này tham gia giao dịch với tư cách là

người đầu tư ( người cho vay hay chủ nợ) và có quyền đòi tiền của ngươì nhận đầu tư (người

vay hay con nợ) khi hợp đồng đáo hạn

- Về nguồn vốn, các tổ chức tín dụng khi cấp tín dụng cho khách hàng chủ yếu dựa vào nguồn

vốn huy động của các tổ chức cá nhân thông qua các hình thức nhận tiền gửi, phát hành trái

phiếu hay vay nợ của tổ chức tín dụng khác. Đạc điểm này cho phép phân biệt hoạt động tín lOMoAR cPSD| 46342576

dụng của các tổ chức tín dụng với hoạt động tín dụng của Ngân hàng Nhà nước với đặc tính

của nguồn vốn cho vay là vốn dự trữ phát hành.

- Cơ chế kinh doanh của tổ chức tín dụng là đi vay để cho vay nên hoạt động tín dụng của các

tổ chức này thường có độ rủi ro cao và có ảnh hưởng dây chuyền đối với nhiều tổ chức cá nhân trong nền kinh tế.

23. Nội dung các chế độ cấp tín dụng của các tổ chức tín dụng?

Cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép

sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài

chính, bao thanh toán, bảo lãnh ngân hàng và các nghiệp vụ cấp tín dụng khác.

Cho vay là 1 hình thức cấp tín dụng, theo đó bên cho vay giao hoặc cam kết giao cho khách hàng một

khoản tiền để sử dụng vào mục đích xác định trong một thời gian nhất định theo thỏa thuận với nguyên

tắc có hoàn trả cả gốc và lãi.

Chiết khấu là việc mua có kỳ hạn hoặc mua có bảo lưu quyền truy đòi các công cụ chuyển nhượng,

giấy tờ có giá khác của người thụ hưởng trước khi đến hạn thanh toán.

Cho thuê tài chính là hoạt động tín dụng trung và dài hạn của ngân hàng dành cho khách hàng doanh

nghiệp. Khi này, ngân hàng cam kết mua và cho thuê lại máy móc, thiết bị, phương tiện vận chuyển

và các động sản khác theo yêu cầu của doanh nghiệp. Trong suốt thời gian thuê, ngân hàng vẫn là chủ

sở hữu tài sản và doanh nghiệp có nghĩa vụ thanh toán tiền thuê cho ngân hàng theo hợp đồng đã ký giữa 2 bên.

Bao thanh toán là hình thức cấp tín dụng cho bên bán hàng hoặc bên mua hàng thông qua việc mua

lại có bảo lưu quyền truy đòi các khoản phải thu hoặc các khoản phải trả phát sinh từ việc mua, bán

hàng hoá, cung ứng dịch vụ theo hợp đồng mua, bán hàng hoá, cung ứng dịch vụ.

Bảo lãnh ngân hàng là hình thức cấp tín dụng, theo đó tổ chức tín dụng cam kết với bên nhận bảo

lãnh về việc tổ chức tín dụng sẽ thực hiện nghĩa vụ tài chính thay cho khách hàng khi khách hàng

không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết; khách hàng phải nhận nợ và hoàn

trả cho tổ chức tín dụng theo thỏa thuận.

24. Tín dụng là gì? Phân biệt tín dụng ngân hàng với tín dụng thương mại?

Tín dụng là việc một bên (bên cho vay) cung cấp vốn cho đối tượng khác (bên đi vay) trong đó bên

đi vay sẽ hoàn trả vốn cho bên cho vay trong một thời hạn thỏa thuận và thường kèm theo lãi suất.

Vốn ở đây có thể là tiền hoặc tài sản tính bằng tiền.

Tín dụng có các đặc điểm sau:

- Phát sinh trên cơ sở tín nhiệm

- Bên chuyển giao vốn chuyển giao cho bên khác sử dụng trong một khoảng thời gian nhất định

- Khi hết thời hạn sử dụng vốn, bên nhận chuyển giao vốn phải hoản trả vốn đã vay cho bên

chuyển giao. Trên thực tế, khaonr hoàn trả này thường có giá trị lớn hơn so với khoản tín dụng

ban đầu. Khoản giá trị dôi ra này được gọi là lãi suất tín dụng.

Phân biệt tín dụng thương mại và tín dụng ngân hàng:

Tín dụng thương mại

Tín dụng ngân hàng Chủ thể

là các doanh nghiệp, thông qua việc Các ngân hàng, các tổ chức tín dụng với

trao đổi hàng hóa dịch vụ

các đối tác kinh tế - tài chính của toàn

Thông thường không có khâu trung xã hội, bao gồm doanh nghiệp, cá nhân,

gian đứng giữa người sử dụng vốn và tổ chức xã hội, cơ quan nhà nước. người có vốn.

Ngân hàng và các tổ chức tín dụng là

trung gian giữa người có vốn và người cần vốn 16 lOMoAR cPSD| 46342576 Hình thức

Mua bán chịu hàng hóa( là hình thức Huy động vốn và cho vay vốn dưới

tín dụng - người bán chuyển giao cho hình thức tiền tệ;

người mua quyền sử dụng vốn tạm thời

trong một thời gian nhất định, và khi

đến thời hạn đã được thỏa thuận, người

mua phải hoàn lại vốn cho người bán

dưới hình thức tiền tệ và cả phần lãi cho người bán chịu) Tính độc lập

Tín dụng thương mại phát triển và vận Thường độc lập với chu kỳ sản xuất

động theo chu kỳ sản xuất kinh doanh kinh doanh. Sự độc lập ở đây mang tính

và góp phần làm phát triển sxkd do nó tương đối.

rút ngắn chu kỳ sxkd, giảm chi phí

sxkd. => quy mô bị hạn chế và thông

thường là tín dụng ngắn hạn.

Chi phí sử dụng Tín dụng thương mại thông thường Mất chi phí sử dụng vốn gọi là lãi vay. vốn

không mất chi phí sử dụng vốn do hoạt

động cấp tín dụng không có lãi

trong một khoảng thời gian nhất định,

một số trường hợp bên nợ còn được

hưởng lãi chiết khấu trả sớm. Hình thức thể

Hợp đồng trả chậm, thương phiếu (hối Rất đa dạng như hợp đồng tín dụng từng hiện

phiếu và lệnh phiếu). Trong đó, hối lần, cho vay theo hạn mức tín dụng, thỏa

phiếu là giấy đòi tiền vô điều kiện do thuận tín dụng tuần hoàn, cho vay đầu

người bán phát hành, lệnh phiếu là giấy tư (dài hạn), ...

cam kết trả tiền vô điều kiện do người mua phát hành.

25. Các nguyên tắc hoạt động tín dụng của các tổ chức tín dụng? -

Cho vay phải theo phương hướng mục tiêu, kế hoạch sản xuất kinh doanh của người vay vốn

phùhợp với kế hoạch sản xuất phát triển kinh tế xã hội của Nhà nước và phải có hiệu quả ( phương

án sản xuất kinh doanh khả thi) -

Cho vay có giá trị tương đương làm bảo đảm. Nguyên tắc này đặt ra theo yêu cầu tất yếu

kháchquan của quy luật lưu thông tiền tệ, đòi hỏi các tổ chức tín dụng klhi cấp tín dụng phải dựa trên

cơ sở tài sản thế chấp hợp pháp và có các vật tư có giá trị tương đương. Các giá trị tương làm bảo

đảm có thể là tài sản cố định, vật tư hàng hóa, các giấy tờ có giá, các quyền về tài sản... -

Cho vay có hoàn trả vốn và lãi sau một thời gian nhất định. Đay là nguyên tắc thể hiện tính

đặctrưng của tín dụng ngân hàng, đòi hỏi các khoản tiền ngân hàng cho vay sau khi đã sử dụng vào

mục đích của người vay phải được hoàn trả cho ngân hàng theo đúng thời hạn đã thỏa thuận trong

hợp đồng tín dụng cả vốn lẫn lãi.

26. Khái niệm hợp đồng tín dụng ngân hàng và thủ tục giao kết hợp đồng tín dụng ngân hàng? a) Khái niệm

Sau khi phân tích tín dụng nếu thấy khả năng kinh tế và khả năng thanh toán của khách hàng là tốt,

đồng thời có đảm bảo tín dụng tốt thì tổ chức tín dụng và khách hàng sẽ đi đến ký kết một hợp đồng

tín dụng. Mục tiêu của hợp đồng tín dụng là phải đạt được những thoả thuận giữa hai bên để qua đó

tránh được những tranh chấp, hiểu lầm, đảm bảo hai bên đều thoả mãn được mục đích của mình. lOMoAR cPSD| 46342576

Từ đây ta có thể đưa ra một định nghĩa về hợp đồng tín dụng như sau:

Hợp đồng tín dụng ngân hàng là một văn bản thoả thuận giữa tổ chức tín dụng (bên cho vay) với tổ

chức, cá nhân có đủ những điều kiện do luật định (bên vay), theo đó TCTD thỏa thuận ứng trước một

số tiền cho bên vay sử dụng trong 1 thời hạn nhất định, với điều kiện có hoàn trả gốc và lãi, dựa trên sự tín nhiệm.

b) Một quy trình tín dụng căn bản

Bước 1: Lập hồ sơ vay vốn

Bước này do cán bộ tín dụng thực hiện ngay sau khi tiếp xúc khách hàng. Nhìn chung một bộ hồ sơ

vay vốn cần phải thu thập các thông tin như: •

năng lực pháp lý, năng lực hành vi dân sự của khách hàng •

khả năng sử dụng vốn vay •

khả năng hoàn trả nợ vay (vốn vay + lãi)

Bước 2: Phân tích tín dụng

Phân tích tín dụng là xác định khả năng hiện tại và tương lại của khách hàng trong việc sử dụng vốn vay + hoàn trả nợ vay. Mục tiêu: •

Tìm kiếm những tình huống có thể xảy ra dẫn đến rủi ro cho ngân hàng, dự đoán khả năng

khắc phục những rủi ro đó, dự kiến những biện pháp giảm thiểu rủi ro và hạn chế tổn thất cho ngân hàng. •

Phân tích tính chân thật của những thông tin đã thu thập được từ phía khách hàng trong bước

1, từ đó nhận xét thái độ, thiện chí của khách hàng làm cơ sở cho việc ra quyết định cho vay.

Bước 3: Ra quyết định tín dụng

Trong khâu này, ngân hàng sẽ ra quyết định đồng ý hoặc từ chối cho vay đối với một hồ sơ vay vốn

của khách hàng. Bước 4: Giải ngân

Ở bước này, ngân hàng sẽ tiến hành phát tiền cho khách hàng theo hạn mức tín dụng đã ký kết trong hợp đồng tín dụng.

Nguyên tắc giải ngân: phải gắn liền sự vận động tiền tệ với sự vận động hàng hóa hoặc dịch vụ có

liên quan, nhằm kiểm tra mục đích sử dụng vốn vay của khách hàng và đảm bảo khả năng thu nợ.

Nhưng đồng thời cũng phải tạo sự thuận lợi, tránh gây phiền hà cho công việc sản xuất kinh doanh của khách hàng.

Bước 5: Giám sát tín dụng

Nhân viên tín dụng thường xuyên kiểm tra việc sử dụng vốn vay thực tế của khách hàng, hiện trạng

tài sản đảm bảo, tình hình tài chính của khách hàng,… để đảm bảo khả năng thu nợ.

Bước 6: Thanh lý hợp đồng tín dụng

c) Trình tự, thủ tục ký kết hợp đồng tín dụng ngân hàng

* Hồ sơ vay vốn

– Khi có nhu cầu vay vốn, khách hàng gửi cho tổ chức tín dụng giấy đề nghị vay vốn và các tài liệu

cần thiết chứng minh đủ điều kiện vay vốn.

-Khách hàng phải chịu trách nhiệm trước pháp luật về tính chính xác và hợp pháp của các tài liệu gửi cho tổ chức tín dụng

-Dưới góc độ pháp lý, Giấy đề nghị vay vốn là “đề nghị ký kết hợp đồng”.

*Thẩm định hồ sơ vay vốn :

Đây là một giai đoạn mang tính nghiệp vụ và rất quan trọng trong việc hạn chế rủi ro tín dụng. Thông

thường mỗi Tổ chức tín dụng tuỳ theo cơ cấu tổ chức và phân định chức năng thẩm định dự án.

Công việc thẩm định bao gồm : – Khả năng tài chính 18 lOMoAR cPSD| 46342576

– Tính khả thi của dự án -Uy tín của khách hàng

– Biện pháp bảo đảm tín dụng

Trong trường hợp cần thiết Tổ chức tín dụng có thể thành lập hội đồng thẩm định hoặc thuê, trưng

cầu các cơ quan chuyên môn để thẩm định.

*Quyết định cho vay:

Trên cơ sở kết luận về khả năng tài chính; tính khả thi của dự án đầu tư, mục đích tiêu dùng, sinh

họat…cá nhân có thẩm quyền (Trường phòng Tín dụng; phó giám đốc; giám đốc chi nhánh…) quyết định cho vay

Tổ chức tín dụng quy định cụ thể và niêm yết công khai thời hạn tối đa phải thông báo quyết định cho

vay hoặc không cho vay đối với khách hàng, kể từ khi nhận được đầy đủ hồ sơ vay vốn và thông tin

cần thiết của khách hàng. Trường hợp quyết định không cho vay, tổ chức tín dụng phải thông báo cho

khách hàng bằng văn bản, trong đó nêu rõ căn cứ từ chối cho vay.

*Ký kết hợp đồng tín dụng.

-Hợp đồng tín dụng đa số là được ký trực tiếp hoặc.

o •trực tiếp: các bên ký kết và ràng buộc các bên phải cử người thanm gia đàm phán o

•Gián tiếp dưới sự hỗ trợ của Internet; Fax; telex…và các phương tiện khác.

27. Chủ thể, điều kiện chủ thể hợp đồng tín dụng ngân hàng?

• Chủ thể của HĐTD:

Bên cho vay ( Các tổ chức tín dụng)

Bên vay ( các tổ chức cá nhân có đủ những điều kiện do luật định) bao gồm:

+Nhóm khách hàng thứ nhất: Các pháp nhân:

o •doanh nghiệp nhà nước, o •hợp tác xã

o •công ty trách nhiệm hữu hạn, (01 thành

viên; từ 02-50 thành viên) o •công ty cổ phần, o •Công ty hợp danh

o •doanh nghiệp có vốn đầu tư nước ngoài và o •các tổ chức khác

+Nhóm khách hàng thứ hai:

o •Cá nhân; o • Hộ gia đình; o • Tổ hợp tác; o • Doanh nghiệp tư nhân;

+Nhóm khách hàng thứ ba: Các pháp nhân và cá nhân nước ngoài.

• Các điều kiện: - Đối với bên cho vay:

1. Có giấy phép thành lập và hoạt động do Ngân hàng Nhà nước cấp

2. Có điều lệ do Ngân hàng Nhà nước chuẩn y

3. Có giấy chứng nhận đăng lý kinh doanh hợp pháp

4. Có người đại diện đủ năng lực và thẩm quyền để giao kết hợp đông tín dụng với khách hàng-

Các điều kiện đối với bên vay:

1. Có năng lực pháp luật và NLHVDS; đối với các tổ chức còn phải có người đại diện hợp phápcó

năng lực và thẩm quyền đại diện

2. Có mục đích sử dụng vốn vay hợp pháp

Sử dụng vốn để kinh doanh, bên đi vay phải có đăng ký kinh doanh, sử dụng vốn kinh doanh

đúng lĩnh vực, ngành nghề đăng ký.

Trong trường hợp sử dụng vốn đầu tư vào các họat động kinh doanh có điều kiện phải thỏa

mãn các điều kiện luật định. lOMoAR cPSD| 46342576

3. Ngoài ra còn phải có thêm những điều kiện riêng áp dụng với từng chế độ vay cụ thể: Đối với

khoản vay theo chế độ tín dụng không có bảo đảm băng tài sản thì bên vay phải có phương án

sử dụng vốn khả thi và có đủ uy tín đối với tổ chức tín dụng, đông thời phải là đối tượng được

cho vay không cần bảo đảm theo quy định của chính phủ;

Đối với khoản vay theo chế độ tín dụng có bảo đảm thì bên vay phải có phương án sử dụng vốn khả

thi và có tài sản bảo đảm hoặc có bảo lãnh của người thứ 3 trên cơ sở hợp đồng bảo đảm.

28. Thế nào là bảo đảm tiền vay? Nêu khái quát về các biện pháp bảo đảm tiền vay. -

Theo nghĩa rộng, bảo đảm tiền vay là việc thiết lập các điểu kiện nhằm xác định khả năng thực

cócủa khách hàng đối với việc hoàn trả vốn vay đúng thời hạn. -

Theo nghĩa hẹp, đảm bảo tiền vay là những biện pháp đảm bảo việc trả nợ vốn vay (cầm cố,

thếchấp bằng tài sản của khách hàng vay, bảo lãnh bằng tài sản của bên thứ ba, cầm cố thế chấp tài

sản hình thành từ vốn vay)

Bảo đảm tiền vay là việc tổ chức tín dụng áp dụng các biện pháp nhằm phòng ngừa rủi ro, tạo cơ sở

kinh tế và pháp lý để thu hồi được các khoản nợ đã cho khách hàng vay.

Cho vay có bảo đảm bằng tài sản là việc cho vay vốn của tổ chức tín dụng mà theo đó nghĩa vụ trả nợ

của khách hàng vay được cam kết bảo đảm thực hiện bằng tài sản cầm cố, thế chấp, tài sản hình thành

từ vốn vay của khách hàng vay hoặc bảo lãnh bằng tài sản của bên thứ ba.

Biện pháp bảo đảm tiền vay

1. Biện pháp bảo đảm tiền vay bằng tài sản:

a) Cầm cố, thế chấp bằng tài sản của khách hàng vay;

b) Bảo lãnh bằng tài sản của bên thứ ba;

c) Bảo đảm bằng tài sản hình thành từ vốn vay.

2. Biện pháp bảo đảm tiền vay trong trường hợp cho vay không có bảo đảm bằng tài sản:

a) Tổ chức tín dụng chủ động lựa chọn khách hàng vay để cho vay không có bảo đảm bằng tài sản;

b) Tổ chức tín dụng nhà nước được cho vay không có bảo đảm theo chỉ định của Chính phủ;

c) Tổ chức tín dụng cho cá nhân, hộ gia đình nghèo vay có bảo lãnh bằng tín chấp của tổ chức đoànthể chính trị - xã hội.

29. Qui định pháp lý về cho vay có bảo đảm bằng tài sản của bên thứ 3?

Bảo lãnh là việc người thứ 3 cam kết với bên có quyền sẽ thự hiện nghĩa vụ thay cho bên có nghĩa vụ

nếu khi đến thời hạn mà bên được bảo lãnh không thự hiện hoặc thực hiện không đúng nghĩa vụ (điều 361 BLDS 2005)

Bảo lãnh bằng tài sản của bên thứ ba (gọi là bên bảo lãnh) là việc bên bảo lãnh cam kết với tổ chức

tín dụng về việc sử dụng tài sản thuộc quyền sở hữu, giá trị quyền sử dụng đất của mình, đối với

doanh nghiệp nhà nước là tài sản thuộc quyền quản lý, sử dụng để thực hiện nghĩa vụ trả nợ thay cho

khách hàng vay, nếu đến hạn trả nợ mà khách hàng vay thực hiện không đúng nghĩa vụ trả nợ". (

Khỏan 3 Điều 1 NĐ 85/ 2002 nhưng đã hết hiệu lực)

Việc bảo lãnh phải được lập thành văn bản. Trong trường hợp pháp luật có quy định thì văn bản bảo

lãnh phải được công chứng hoặc chứng thực

Tài sản mà khách hàng vay, bên bảo lãnh dùng để cầm cố, thế chấp, bảo lãnh vay vốn tại tổ chức tín

dụng phải có đủ các điều kiện sau đây:

- Tài sản phải thuộc quyền sở hữu hoặc thuộc quyền sử dụng, quản lý của bên bảo lãnh, Tài sảnthuộc

sở hữu chung muốn đem bảo lãnh thì phải được sự đồng ý của tất cả các chủ sở hữu và ủy quyền

bằng văn bảncho người đại diện kí kết hợp đồng bảo đảm.

Trường hợp tài sản mà pháp luật quy định phải đăng ký quyền sở hữu thì bên bảo lãnh phải có giấy

chứng nhận quyền sở hữu tài sản. - Tài sản được phép giao dịch 20

Tài liệu liên quan:

-

Đề cương ôn tập môn Luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

49 25 -

Đề kiểm tra giữa kỳ môn: Luật Ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

75 38 -

Bài tập tình huống ngân hàng 2: Phân tích và giải quyết vấn đề tín dụng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

97 49 -

Câu hỏi ôn tập luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

334 167 -

Bài tập nhóm câu hỏi tự luận - Luật ngân hàng | Trường Đại học Luật - Đại học Quốc gia Hà Nội

351 176