Lý thuyết luật ngân hàng | Trường Đại học Luật - Đại học Quốc gia Hà Nội

Ngân hàng thương mại: chuyên cung cấp các dịch vụ tài chính, tín dụng, tiết kiệm và các dịch vụ thanh toán, cụ thể là: cất, giữ, mua bán, chuyển nhượng, quản lý các chứng khoán và giấy tờ có giá, cho thuê động sản và bất động sản, thực hiện các nghiệp vụ về vàng, kim khí quý… lợi nhuận là mục tiêu chủ yếu, hàng đầu của các ngân hàng thương mại. Tài liệu giúp bạn tham khảo và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Luật ngân hàng (LNH) 11 tài liệu

Trường: Trường Đại học Luật, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46342576 LUẬT NGÂN HÀNG

Chương 1: Những vấn đề chung về ngân hàng và luật ngân hàng

1) Khái quát về ngân hàng

1.1 Lịch sử hình thành và phát triển của ngân hàng

1.1.1 Quá trình hình thành hoạt động ngân hàng sơ khai (vở)

1.1.2 Lịch sử phát triển ngân hàng thế giới (vở)

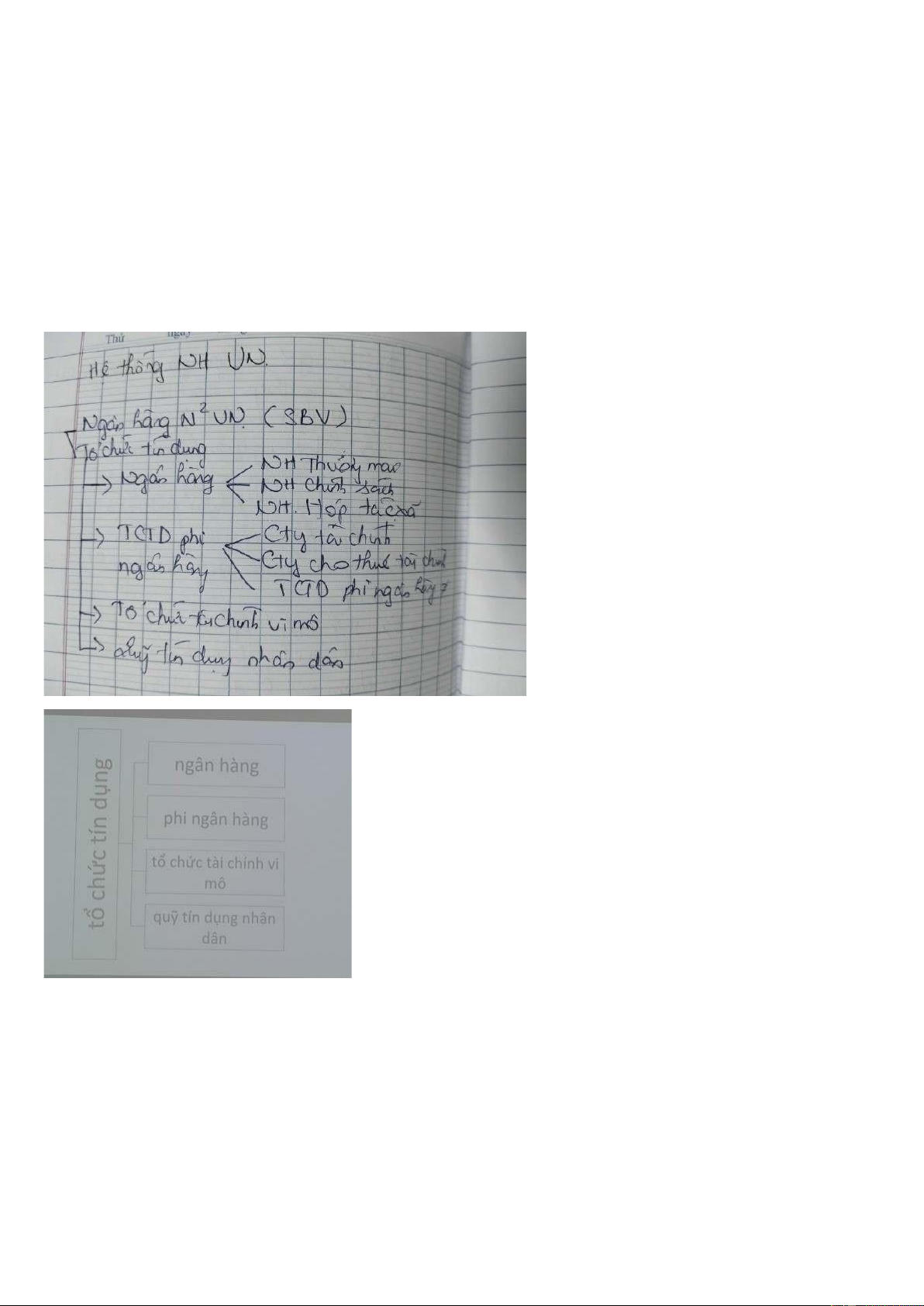

Hệ thống ngân hàng Việt Nam

1.2 Khái niệm, đặc điểm hoạt động ngân hàng Khái niệm(vở) Đặc điểm (vở)

2) Khái quát về luật ngân hàng - Khái niệm - ĐTĐC - PPĐC - Nguồn của LNH lOMoAR cPSD| 46342576

Chương II: Ngân hàng Nhà nước Việt Nam

1) Khái niệm – vị trí – chức năng – nhiệm vụ - quyền hạn của NHNNVN *Khái niệm

Khoản 1, Điều 2, Luật NHNNVN 2010

NHNNVN thực hiện chức năng quản lý NN về tiền tệ và hoạt động ngân hàng, là ngân hàng phát hành tiền, ngân hàng

của các TCTD và NH làm dịch vụ tiền tệ cho Chính phủ.

Đặc trưng của NHNNVN với tư cách là cơ quan ngang bộ:

NHNNVN là cơ quan quản lý nhà nước trong lĩnh vực tiền tệ và hoạt động ngân hàng”

- NHNNVN là cơ quan ngang bộ, trực thuộc Chính phủ

- Thống đốc NHNNVN mang hàm Bộ trưởng

- NHNNVVN được tổ chức và hoạt động theo những quy định tại các văn bản pháp luật liên quan đến tổ chức và hoạt động của Chính phủ

- NHNNVN sử dụng các phương thức và công cụ quản lý khi thực thi nhiệm vụ của mìnhNHNNVN là 1 pháp nhân:

• Được thành lập theo quy định của pháp luật

• Có cơ cấu tổ chức chặt chẽ

• Tự nhân danh mình tham gia vào các quan hệ pháp luật

Có vốn pháp định thuộc sở hữu NN Nguyên tắc hoạt động:

- Chênh lệch thu, chi hàng năm của NHNNVN = nguồn thu về hoạt động nghiệp vụ ngân hàng và các nguồn thu khác –

chi phí hoạt động – khoản dự phòng rủi ro.

- NHNNVN trích từ chênh lệch thu, chi để lập Qũy thực hiện chính sách tiền tệ quốc gia theo quy định của Chính phủ.

- Số còn lại phải nộp vào ngân sách nhà nước.

*Thực hiện chính sách tiền tệ quốc gia lOMoAR cPSD| 46342576

CSTTQG là các quyết định về tiền tệ ở tầm quốc gia của CQNN có TQ, bao gồm quyết định mục tiêu ổn định giá trị đồng

tiền biểu hiện bằng chỉ tiêu lạm phát, quyết định sử dụng các công cụ và biện pháp để thực hiện mục tiêu đề ra.

Thực hiện CSTTQG bằng các công cụ: a) Tái cấp vốn (Đ11) b) Lãi suất (*) c) Tỷ giá hối đoái d) Dự trữ bắt buộc

e) Nghiệp vụ thị trường mở Tìm hiểu b Điều 12 Luật NHNNVN

Thông tư 07/2024 ngày 17/3/2014 quy định lãi suất tiền gửi bằng đồng Việt Nam của tổ chức, cá nhân tại TCTD

Quyết định số 1125 ngày 16/6/2023 về mức lãi suất cho vay ngắn hạn tối đa bằng đồng VN

Quyết định số 1124 ngày 16/6/2023 về mức lãi suất cho vay tối đa về tiền gửi bằng đồng VN

Thỏa thuận: (Trung và dài hạn)

+Thỏa thuận ko có trần lãi suất +Thỏa thuận có trần: • Ngắn hạn

• Nông nghiệp, xuất khẩu, doanh nghiệp vừa và nhỏ, CN hỗ trợ Ngân hàng

- Được thực hiện toàn bộ các hoạt động ngân hàng

- Được thực hiện các hoạt động kinh doanh khác có liên quan đến hoạt động nhận tiền gửi, sử dụng tiền gửi để cấp tín

dụng và cung ứng các dịch vụ thanh toán (phát hành trái phiếu, thực hiện các nghiệp vụ tài chính như tham gia mua cổ

phiếu của các công ty hoặc thành lập các công ty cổ phần…) TCTD là ngân hàng bao gồm các loại sau:

- Ngân hàng thương mại: chuyên cung cấp các dịch vụ tài chính, tín dụng, tiết kiệm và các dịch vụ thanh toán, cụ thể là:

cất, giữ, mua bán, chuyển nhượng, quản lý các chứng khoán và giấy tờ có giá, cho thuê động sản và bất động sản, thực

hiện các nghiệp vụ về vàng, kim khí quý… lợi nhuận là mục tiêu chủ yếu, hàng đầu của các ngân hàng thương mại.

- Ngân hàng đầu tư, ngân hàng phát triển: chuyên thực hiện các nghiệp vụ tín dụng trung và dài hạn. - Ngân hàng liên doanh

- Chi nhánh ngân hàng nước ngoàiVốn pháp định:

- Ngân hàng thương mại: 3.000 tỷ đồng

- Ngân hàng chính sách: 5.000 tỷ đồng

- Ngân hàng hợp tác xã: 3.000 tỷ đồng

- Chi nhánh ngân hàng nước ngoài: 16 triệu USD

Điều kiện thành lập” Về hình thức:

+ CT cổ phần: cổ đông tối thiểu 100 + TNHH 1 thành viên Về chủ sở hữu:

Tại luật tctd, thông tư 40 Vốn pháp định: lOMoAR cPSD| 46342576 3000 tỷ Người thành lập Thủ tục B1 cấp phép thành lập Thống đốc ngân hàng TCTD phi ngân hàng

Là loại hình TCTD được thực hiện một hoặc một số hoạt động ngân hàng, trừ các hoạt động nhận tiền gửi của cá nhân và

cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng. Bao gồm: - Công ty tài chính

- Công ty cho thuê tài chính

- Các tổ chức tín dụng phi ngân hàng khácCông ty tài chính sẽ huy động vốn từ:

+ Nhận tiền gửi của tổ chức;

+ Phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiều, trái phiếu để huy động vốn của tổ chức;

+ Vay vốn của TCTD, tổ chức tài chính trong nước và nước ngoài theo quy định của pháp luật, vay Ngân hàng Nhà nước

dưới hình thức tái cấp vốn theo quy định của Luật Ngân hàng Nhà nước VN

+ Thực hiện đầu tư thông qua các hoạt động: cho vay, bao gồm cả cho vay trả góp, cho vay tiêu dùng; bảo lãnh ngân

hàng; chiết khấu, tài chiết khấu công cụ chuyển nhượng, các giấy tờ có giá khác

Quyết định số 1812 ngày 24/10/2022 Lãi suất tiền gửi:

- Không kỳ hạn và có kỳ hạn dưới 1 tháng: 1%/ năm

- Từ 1 tháng – 6 tháng: 6%/năm

- Trên 6 tháng: thỏa thuận

Quyết định số 1813 ngày 24/10/2022 Lãi suất cho vay: - 1%/năm - 6%/năm - thỏa thuận

Các công ty tài chính trực thuộc tổng công ty cao su, dầu khí, tàu thủy, bưu điện. Công ty tài chính cổ phần Sông Đà,

Handico, Xi măng. Công ty TNHH tài chính Prudential…

Công ty cho thuê tài chính

Công ty cho thuê tài chính sử dụng vốn để mua các thiết bị máy móc theo yêu cầu của bên đi thuê rồi cho bên đi thuê thuê

để sử dụng trong một thời gian nhất định.

- CT CTTC TNHH MTV Công việc Tàu thủy

- CT CTTC II – NH Nông nghiệp và Phát triển NT

- CT CTTC Kexim (100% vốn nước ngoài)

Tổ chức tài chính vi mô được thành lập dưới hình thức công ty TNHH

Thành viên, vốn góp, cơ cấu tổ chức, địa bàn hoạt động của tổ chức tài chính vi mô lOMoAR cPSD| 46342576

NHNN quy định việc tham gia góp vốn thành lập tổ chức tài chính vi mô của tổ chức, cá nhân nước ngoài, số lượng thành

viên góp vốn, tỷ lệ sở hữu vốn góp, phần vốn góp của các tổ chức, cá nhân trong nước và nước ngoài vào tổ chức tài

chính vi mô; giới hạn về cơ cấu tổ chức mạng lưới, địa bàn hoạt động của tổ chức tài chính vi mô.

Qũy tín dụng nhân dân là tổ chức hoạt động theo mô hình hợp tác xã trong lĩnh vực cho vay vốn ở địa bàn các xã.

Vốn pháp định của quỹ tín dụng nhân dân

- 0.5 tỷ đồng đối với Qũy TDND hoạt động trên địa bàn một xã, một thị trấn;

- 1 tỷ đồng đối với Qũy TDND hoạt động trên địa bàn một phường; Qũy TDND hoạt động trên địa bàn liên xã, liên xã phường, liên phường…

Điều kiện để trở thành thành viên

Khoản 1 Điều 31 Thông tư 04/2015/TT-NHNN, được sửa đổi bởi khoản 17 Điều 2 Thông tư 21/2019/TT-NHNN quy định

về điều kiện đối với cá nhân gồm:

- Công dân Việt Nam đủ 18 tuổi trở lên, có năng lực hành vi dân sự đầy đủ, thường trú hoặc đăng ký tạm trú trên địa bàn

hoạt động của quỹ tín dụng nhân dân. Trường hợp đăng ký tạm trú, cá nhân phải có hoạt động sản xuất, kinh doanh hoặc

là người lao động làm việc trên địa bàn hoạt động của quỹ tín dụng nhân dân và phải có tài liệu chứng minh về vấn đề này;

- Cán bộ, công chức, viên chức đang làm việc tại các tổ chức, cơ quan có trụ sở chính đóng trên địa bàn hoạt động của

quỹ tín dụng nhân dân. Thành viên của quỹ tín dụng nhân dân là cán bộ, công chức, viên chức không được giữ các chức

danh Chủ tịch và thành viên Hội đồng quản trị; Trưởng Ban và thành viên Ban kiểm soát; Giám đốc, Phó giám đốc; Kế

toán trưởng và các chức danh chuyên môn nghiệp vụ trừ trường hợp được chỉ định theo quy định tại khoản 4 Điều 20 và

khoản 4 Điều 24 Thông tư này;

- Không thuộc các đối tượng sau đây:

+ Đang bị truy cứu trách nhiệm hình sự, đang phải chấp hành bản án, quyết định về hình sự của tòa án; người đã bị kết án

từ tội phạm nghiêm trọng trở lên mà chưa được xóa án tích;

+ Cán bộ, công chức, viên chức làm việc ở những ngành, nghề có liên quan đến bí mật nhà nước theo quy định của pháp luật;

+ Sỹ quan, hạ sỹ quan, quân nhân chuyên nghiệp trong các đơn vị lực lượng vũ trang nhân dân. Thời hạn hoạt động:

Thời hạn hoạt động của quỹ tín dụng nhân dân tối đa là 50 năm. Thời hạn hoạt động cụ thể do Ban trù bị thành lập quỹ tín

dụng nhân dân đề nghị và được ghi trong Giấy phép.

Theo hình thức pháp lý: TCTD Cổ phần, TCTD TNHH, TCTD hợp tác

Chương 4: Pháp luật về quản lý NN về tiền tệ và ngoại hối 1. Về tiền tệ

A) Thực hiện chính sách tiền tệ QG Điều 3

Giải pháp kiềm chế lạm phát:

- Thực hiện chính sách tiền tệ chặt chẽ, thận trọng

- Thực hiện chính sách tài khóa thắt chặt, cắt giảm đầu tư công, giảm bội chi ngân sách NN

- Thúc đẩy sản xuất, kinh doanh, khuyến khích xuất khẩu, kiềm chế nhập siêu, sử dụng tiết kiệm năng lượng

- Điều chỉnh giá điện, xăng dầu gắn với hộ trợ hộ nghèo

- Tăng cường bảo đảm an sinh xã hội

- Đẩy mạnh công tác thông tin, tuyên truyền B) Phát hành tiền lOMoAR cPSD| 46342576 Đ17 2. Về ngoại hối

Quản lý NN về dự trữ ngoại hối và tỷ giá hối đoái Đ6 ngoại hối là?

Tài liệu liên quan:

-

Đề cương ôn tập môn Luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

49 25 -

Đề kiểm tra giữa kỳ môn: Luật Ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

75 38 -

Bài tập tình huống ngân hàng 2: Phân tích và giải quyết vấn đề tín dụng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

97 49 -

Câu hỏi ôn tập luật ngân hàng | Trường Đại học Luật, Đại học Quốc gia Hà Nội

334 167 -

Bài tập nhóm câu hỏi tự luận - Luật ngân hàng | Trường Đại học Luật - Đại học Quốc gia Hà Nội

351 176