Câu hỏi ôn tập - Nguyên lý kế toán | Trường Đại học Tài chính - Ngân hàng Hà Nội

Câu hỏi ôn tập - Nguyên lý kế toán | Trường Đại học Tài chính - Ngân hàng Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (TC - NH) 10 tài liệu

Trường: Trường Đại học Tài chính - Ngân hàng Hà Nội 182 tài liệu

Tác giả:

Preview text:

1. Đơn vị kế toán là đơn vị kinh tế có TS riêng, chịu trách nhiệm sd và kiểm soát TS đó và phải lập BCKT

2. Thước đo tiền tệ là thước đo sd để đo lường các đối tượng quản lí kinh tế dưới dạng giá trị

3. Kỳ kế toán: là khoảng thời gian kế toán thu nhận, xử lý và cung cấp thông tin về các hoạt

động kinh tế - tài chính của đơn vị xảy ra trong khoảng thời gian đó

4. Nguyên tắc Kế toán tiền: là nguyên tắc kế toán theo đó thu nhập và chi phí được ghi nhận

khi và chỉ khi đơn vị kế toán thu hoặc chi tiền đối với các giao dịch liên quan đến TN và CP.

5. Nguyên tắc Kế toán dồn tích: là nguyên tắc kế toán theo đó thu nhập và chi phí được ghi

nhận khi và chỉ khi chúng phát sinh và đủ điều kiện ghi nhận là thu nhập và chi phí mà không

nhất thiết phải gắn với dòng tiền thu hoặc chi.

VD: Lô hàng xuất ra để bán 12/12/N với giá bán thực tế là 200trđ, KH thanh toán ngay bằng

tiền mặt 150trđ, còn 50trđ trả vào t2 năm N+1. Doanh thu từ hđ bán hàng ghi nhận ntn vào

thời điểm năm N và t2 năm N+1

Doanh thu khi AD KTT: 150trđ (N)

Doanh thu khi AD KTDT: 200trđ (N) 50trđ (N+1) 0 (N+1)

6. Nguyên tắc phù hợp: là nguyên tắc kế toán theo đó thu nhập và chi phí phải được ghi

nhận một cách tương ứng trong cùng kỳ kế toán nhằm đảm bảo việc xác định kết quả của kỳ

kế toán được chính xác và tin cậy.

VD: T6/N cty A mua hàng hóa nhập kho với giá gốc 100trđ. T7/N cty A xuất ¾ số hàng hóa

đã nhập đem bán, tổng giá bán 150trđ. KH nhận đủ số hàng và trả bằng chuyển khoản

(TGNH). Cty A AD KTDT, kỳ hạch toán theo tháng. Hãy xđ việc ghi nhận thu nhập và CP

của cty A để đảm bảo nguyên tắc phù hợp Thu nhập: 150trđ CP: 100 x ¾ = 75 trđ

7. Nguyên tắc thực chất/ trọng yếu: cho phép Kế toán đơn giản hóa những sự kiện không

quan trọng đến kết quả (áp dụng cho yếu tố không trọng yếu). Thông tin được coi là trọng yếu

nếu thiếu thông tin này hoặc thông tin không chính xác sẽ làm ảnh hưởng đến BCTC.

VD: Trong BCTC của DN A, 1 số khoản mục có cùng nd kte sẽ đc gộp vào 1 khoản và thuyết

minh trong BCTC: Chẳng hạn như mục TS: tiền mặt, TGNH, tiền đang chuyển,... sẽ đc gộp

thành “tiền và các khoản tương đương với tiền”

8. Nguyên tắc thận trọng: Kế toán ghi nhận doanh thu và thu nhập khi có bằng chứng chắc

chắn về khả năng thu được lợi ích kinh tế và ghi nhận chi phí khi có chứng cứ về khả năng phát sinh chi phí.

9. Tài sản là nguồn lực kte do đơn vị kế toán kiểm soát và có thể thu được lợi ích kinh tế trong tương lai

Đkien ghi nhận TS vào BCTC:

+ Có khả năng tiền tệ hoá 1 cách đáng tin cậy

+ Đơn vị kế toán kiểm soát được

+ Tạo ra lợi ích kinh tế cho đơn vị trong tương lai 1 cách tương đối chắc chắn

+ Là kết quả hình thành từ giao dịch trong quá khứ nghiệp vụ kinh tế tài chính đã xảy ra

10. NPT là nghĩa vụ TC mà đvị KT phải thanh toán bằng nguồn lực của mình Đk ghi nhận NPT

+ Đk1:Có khả năng tiền tệ hóa 1 cách đáng tin cậy

+ Đk2: là kqua hình thành từ giao dịch trong quá khứ (nghiệp vụ Kte TC đã xảy ra)

+ Đk3: đvị phải thanh toán = nguồn lực của mình 1 cách tương đối chắc chắn

11. Thu nhập là tổng giá trị các lợi ích kinh tế đơn vị kế toán thu được trong kỳ kế toán từ

hoạt động của đơn vị, góp phần làm tăng vốn chủ sở hữu một cách gián tiếp

Điều kiện ghi nhận doanh thu (thu nhập)

+ ĐK 1: Có khả năng tiền tệ hóá một cách đáng tin cậy.

+ ĐK2: Thu được lợi ích kinh tế góp phần làm tăng gián tiếp VCSH

+ ĐK3: Là kết quả hình thành từ giao dịch trong quá khứ

12. Chi phí là tổng giá trị các khoản làm giảm lợi ích kinh tế của đvi kế toán trong kỳ kế toán,

góp phần làm giảm VCSH 1 cách gián tiếp

Điều kiện ghi nhận chi phí

+ ĐK 1: Có khả năng tiền tệ hóá một cách đáng tin cậy.

+ ĐK2: giảm lợi ích kinh tế góp phần làm giảm gián tiếp VCSH

+ ĐK3: Là kết quả hình thành từ giao dịch trong quá khứ

13. Phương pháp chứng từ kế toán (CTKT) là phương pháp kế toán sử dụng các bản chứng

từ kế toán để phản ánh, kiểm tra các nghiệp vụ kinh tế tài chính phát sinh và hoàn thành theo

thời gian, địa điểm phát sinh nghiệp vụ đó, phục vụ công tác kế toán, công tác quản lý.

14. Thế nào là chứng từ gốc ? Chứng từ tổng hợp ? CTKT gốc CTKT tổng hợp K/n

CTKT được lập ngay khi nghiệp vụ CTKT được lập trên cơ sở tổng hợp các

KTTK phát sinh phản ánh trực tiếp và CTKT gốc của nd kte, phục vụ việc ghi

nguyên vẹn nghiệp vụ KTTC theo tgian sổ KT được thuận lợi và địa điểm VD

Phiếu thu, phiếu chi, PNK, PXK Bảng tổng hợp CTKT

15. Yếu tố cơ bản của chứng từ kế toán Tên gọi chứng từ

Ngày lập chứng từ, số hiệu chứng từ Nội dung nghiệp vụ KTTC

Các đơn vị đa lưởng cần thiết

Tên, địa chỉ, chữ ký, dấu (nếu có) của đơn vị, bộ phận, cả nhân có liên quan đến NVKTTC

16. Phương pháp tính giá là PP kế toán sử dụng thước đo tiền tệ để xác định giá trị của các

đối tượng kế toán theo những nguyên tắc nhất định nhằm phục vụ quá trình thu nhận, xử lý,

hệ thống hóa và cung cấp thông tin kinh tế tài chính ở đơn vị.

17. Nguyên tắc giá gốc: Nguyên tắc giá gốc cho phép kế toán ghi nhận các đối tượng kế toán

theo giá vốn ban đầu khi hình thành và không cần điều chỉnh theo sự thay đổi của giá thị

trường trong suốt thời gian tồn tại của đối tượng kế toán đó ở đơn vị kế toán.

18.Nguyên tắc giá thị trường: là nguyên tắc kế toán theo đó trị giá của các đối tượng kế toán

được ghi nhận trên báo cáo kế toán theo giá trị trường.

Ví dụ: Ngày 1/5/N mua một lô hàng với nguyên giá 80 triệu đồng. Tại ngày 31/12/N, lô hàng

này vẫn còn nguyên và giá thị trường của lô hàng là 100 triệu đồng. Theo nguyên tắc giá gốc,

Kế toán ghi nhận trị giá hàng hóa trên tại thời điểm 31/12/N là bao nhiêu ? Giá gốc: 80trđ Giá thị trường: 100trđ

19. Trình tự tính giá đối với tài sản theo nguyên tắc giá gốc và đơn vị bỏ ra chi phí?

20. Phương pháp TKKT là phương pháp kế toán sử dụng các tài khoản kế toán để phân loại

các nghiệp vụ KTTC theonội dung kinh tế nhằm ghi chép, phản ánh một cách thường xuyên,

liên tục,có hệ thống số hiện có và sự biến động của từng đối tượng kế toán cụ thể.

21.TKKT là hình thức biểu hiện của phương pháp tài khoản kế toán, được sử dụng để phản

ánh một cách thường xuyên, liên tục, có hệ thống số hiện có và sự vận động của từng đối

tượng kế toán cụ thể.

22. Định khoản kế toán là việc xđ ghi chép số tiền của NVKTTC phát sinh vào bên nợ, bên

có của các TKKT có liên quan

23. Trình bày các bước lập định khoản kế toán? Cho ví dụ minh họa

B1: xđ đối tượng kế toán bị ảnh hưởng và sự biến động của các đối tượng kế toán B2: xđ TKKT sd

B3: xđ ghi bên Nợ, bên Có của những TKKT có lquan đối với số tiền nhất định

VD: Mang tiền mặt đi gửi vào TKNH: 100trđ

24. Thế nào là định khoản giản đơn? Định khoản phức tạp? Nêu ví dụ minh họa

Định khoản giản đơn là hoạt động định khoản chỉ dùng tới 2 loại tài khoản kế toán tổng hợp

VD: Khách mua hàng hóa đơn thanh toán bằng tiền mặt 20.000.000 VNĐ. Nợ TK Hàng hóa: 20.000.000 Có TK Tiền mặt: 20.000.00

Định khoản phức tạp sử dụng từ 3 tài khoản KTTH trở lên.

VD: DN mua hàng hóa nhập kho hết 20 triệu, thuế GTGT 10%, đã thanh toán bằng tiền mặt.

Doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ. Nợ TK Hàng hóa: 20.000.000

Nợ TK Thuế GTGT được khấu trừ: 2.000.000

Có TK Tiền mặt: 22.000.000

25. Bảng đối chiếu số phát sinh là bảng kê toàn bộ số dư đầu kỳ, số phát sinh trong kỳ, số dư

cuối kỳ của tất cả các TKKT tổng hợp sử dụng trong kỳ.

26. Phương pháp tổng hợp – cân đối kế toán là phương pháp kế toán được sử dụng để tổng

hợp số liệu từ các sổ kế toán theo mối quan hệ cân đối của đối tượng kế toán, cung cấp các chỉ

tiêu KTTC cho các đối tượng sử dụng thông tin kế toán.

27. Bảng cân đối kế toán là báo cáo tài chính phản ánh tổng quát tình hình tài sản, nợ phải

trả và vốn chủ sở hữu của đơn vị kế toán tại 1 thời điểm.

28. Báo cáo kết quả hoạt động là báo cáo tài chính phản ánh thu nhập, chi phí và kết quả

hoạt động của đơn vị kế toán trong một kỳ kế toán cụ thể.

29. Sổ kế toán là những tờ sổ được xây dựng theo mẫu nhất định, có liên hệ chặt chẽ với

nhau, được sử dụng để ghi chép hệ thống hóa thông tin về các hoat động kinh tế tài chính trên

cơ sở số liệu của các chứng từ kể toán theo đúng phương pháp kế toán nhằm cung cấp các

thông tin có hệ thống phục vụ công tác lãnh đạo và quản lý các hoạt động kinh tài chính trong đơn vị.

30. Thế nào là sổ kế toán tổng hợp? Sổ kế toán chi tiết? Nêu ví dụ minh họa

Sổ kế toán tổng hợp: Là loại sổ kế toán được dùng để ghi chép các nghiệp vụ kinh tế liên

quan đến các đối tượng kế toán ở dạng tổng quát phảnánh số liệu ở các tài khoản tổng hợp.

VD: Sổ cái tài khoản, sổ nhật ký chung, sổ Nhật ký– Sổ Cái,...

Sổ kế toán chi tiết: là loại sổ kế toán mở cho từng đối tượng kếtoán chi tiết.

VD: Sổ chi tiết hàng hóa, sổ chi tiết phải trả người bán, sổ chi tiết phải thu khách hàng,...

31. Hình thức kế toán là gì?

Hình thức kế toán là hệ thống tổ chức sổ sách kế toán, bao gồm số lượng sổ, kết cấu các loại

sổ, mối quan hệ giữa các loại sổ trong việc ghi chép, tổng hợp, hệ thống hóa số liệu từ các

chứng từ kế toán theo một trình tự và phương pháp nhất định nhằm cung cấp các số liệu cần.

thiết cho việc lập các báo cáo kế toán.

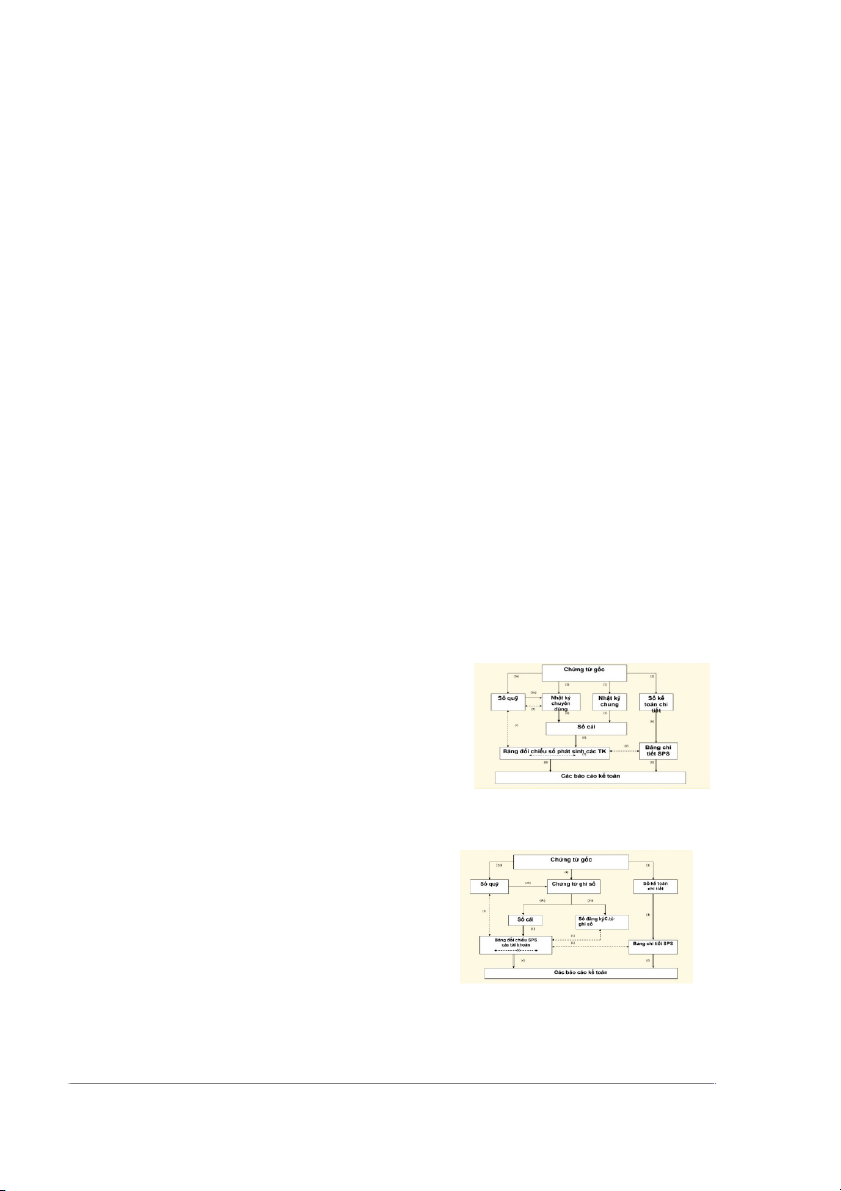

32. Trình bày đặc điểm? trình tự ghi sổ của hình thức kế toán Nhật ký chung

Đặc điểm: - Mở 1 sổ Nhật ký chung để ghi bút toán

hạch toán các NVKTTC phát sinh theo thứ tự thời gian

- Số liệu ghi vào Sổ cái là căn cứ vào Nhật

ký chung để ghi, chứ không phải từ chứng từ gốc

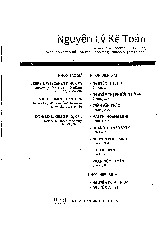

33. Trình bày đặc điểm ? trình tự ghi sổ của hình thức kế toán Chứng từ ghi sổ.

Đặc điểm: + Các chứng từ gốc đều được phân

loại, tổng hợp để lập chứng từ ghi sổ

+ Số liệu ghi vào sổ cái là căn cứ vào

chứng từ ghi sổ (chứng từ tổng hợp) chứ

không phải chứng từ gốc

Tài liệu liên quan:

-

Sách Nguyên Lý Kế Toán | Đại học Tài chính - Ngân hàng Hà Nội

437 219 -

Ngân hàng bài tập nguyên lý kế toán | Trường Đại học Tài chính - Ngân hàng Hà Nội

315 158 -

Bài tập Nguyên lý kế toán | Đại học Tài chính - Ngân hàng Hà Nội

299 150 -

Bài tập Kiểm toán chọn mẫu - Nguyên lý kế toán | Trường Đại học Tài chính - Ngân hàng Hà Nội

259 130