Câu hỏi ôn thi trắc nghiệm ôn tập môn Xếp hạng tín nhiệm có đáp án

Câu hỏi ôn thi trắc nghiệm ôn tập môn Xếp hạng tín nhiệm có đáp án giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao. Mời bạn đọc đón xem!

Môn: Xếp hạng tín nhiệm 3 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36782889

Câu 1. Ký hiệu các thứ hạng đánh giá khả năng thực hiện đầy đủ, đúng

hạn nghĩa vụ nợ của tổ chức được xếp hạng tín nhiệm được gọi là gì? A. Mức điểm tín dụng

B. Bậc xếp hạng tín nhiệm

C. Tổng cộng điểm tín dụng và điểm đánh giá tài sản bảo đảm

D. Điểm phân loại quy mô của tổ chức được xếp hạng

Câu 2. Nội dung nào sau đây thuộc về vai trò cung cấp thông tin của hoạt động

xếp hạng tín nhiệm trên thị trường tài chính?

A. Giảm chi phí thu thập thông tin

B. Giảm thiểu khả năng gia tăng rủi ro trong quá trình giám sát sau xếp hạng

C. Tăng khả năng chuyển nhượng của các công cụ nợ

D. Tất cả các ý trong các đáp án đều đúng .

Câu 3. Hàm Z có dạng: Z= B , là kết hợp giữa

0 + B1 X1 + B2 X2 + B3 X3 +… + Bn Xn

các chỉ tiêu tài chính được xây dựng theo phương pháp hội quy tuyến tính; Chỉ số Z

càng cao thì chứng tỏ các doanh nghiệp có tình hình tài chính tốt, hoạt động kinh

doanh hiệu quả, lợi nhuận cao và khả năng thanh toán tốt. Trong mô hình, biến X1

là Hiệu quả sử dụng tài sản trong năm và X2 là Hệ số nợ trên tổng vốn. Dựa trên lý

thuyết về phân tích hệ số tài chính tác động đến năng lực tài chính của một doanh

nghiệp, dấu kỳ vọng đứng trước các hệ số hồi quy B (dấu + hoặc dấu -) của X1, X2 lần lượt sẽ là: A. +/B. -/ + C. -/D. +/ +

Câu 4. Căn cứ vào đối tượng xếp hạng thì xếp hạng các khoản nợ vay của khách

hàng doanh nghiệp tại ngân hàng có thể phân loại vào loại nào?

A. Xếp hạng tín nhiệm doanh nghiệp, tổ chức kinh tế

B. Xếp hạng tín nhiệm các nghĩa vụ tài chính

C. Xếp hạng tín nhiệm quốc gia, vùng lãnh thổ lOMoARcPSD| 36782889

D. Xếp hạng tín nhiệm các tổ chức tài chính

Câu 5. Các hoạt động nào sau đây là hoạt động xếp hạng tín nhiệm?

A. Cung cấp thông tin về lịch sử cấp tín dụng, thuê tài sản

B. Thông tin về bảo đảm thực hiện nghĩa vụ trả nợ của khách hàng vay tại ngânhàng

C. Phân tích, nhận định và đánh giá về khả năng thực hiện đầy đủ, đúng hạn nghĩa

vụ nợ của doanh nghiệp

D. Thông tin về lịch sử trả nợ, số tiền đã đến hạn hoặc chưa đến hạn, thời hạn phải trả...

Câu 6. Biết rằng hệ thống ký hiệu các bậc xếp hạng của DUDOI Ratings đối với

doanh nghiệp gồm các bậc theo thứ tự như sau AAA; AA+; AA; AA- A+; A;

ABBB+; BBB; BBB-; BB+; BB; BB-; B+; B; B-; CCC; CC; C và D. Nhận định nào sau đây là chính xác:

A. Các nhà đầu tư được DUDOI Ratings khuyến nghị đầu tư, góp vốn nhiều hơnvào

các công cụ nợ, công cụ tài chính của doanh nghiệp xếp hạng AA+ so với doanh nghiệp xếp hạng A+

B. Các nhà đầu tư được DUDOI Ratings khuyến nghị đầu tư, góp vốn ít hơn vàocác

công cụ nợ, công cụ tài chính của doanh nghiệp xếp hạng A+ so với doanh nghiệp xếp hạng AA

C. DUDOI Ratings cho rằng bậc BBB chính là “ngưỡng chấp nhận rủi ro” cho

cácnhà đầu tư trên thị trường để khuyến nghị đầu tư, góp vốn vào các công cụ nợ,

công cụ tài chính của doanh nghiệp

D. Tất cả các nhận định trong các đáp án đều không chính xác

Câu 7, Giá trị của tỷ lệ thu hồi (RR = recovery rate) của một khoản nợ vay tại

ngân hàng có thể được tính toán từ... A. Giá trị của tài sản bảo đảm với khoản vay đó

B. Bù trừ nội bảng từ số dư tiền gửi của chính khách hàng tại ngân hàng

C. Bảo lãnh của bên thứ ba

D. Tất các các ý trong các đáp án đều chính xác

Câu 8. Cho bảng ma trận chuyển hạng trong 1 năm tiếp theo (đơn vị: %) và giả định

hạng tín nhiệm từ CCC trở xuống là phát sinh biến cố rủi ro dẫn đến tổn thất tín lOMoARcPSD| 36782889

dụng. Vậy một khách hàng chỉ có duy nhất một khoản nợ và được xếp hạng AA sẽ

có PD ước tính trong 1 năm sau bằng bao nhiêu A. 0,04% B. 0,02% C. 0,1% D. 0,05%

Câu 9. Tính toán giá trị tổn thất ước tính (EL) của khoản vay khách hàng biết rằng:

Dư nợ vay thực tế là 100. Tài sản bảo đảm cho khoản vay là một động sản, có giá trị

là 150 và tỉ lệ khấu trừ tài sản bảo đảm theo quy định của ngân hàng là 50%. Hiện

tại khách hàng đang được hệ thống xếp hạng nội bộ xếp loại CCC với xác suất không

trả được nợ tương ứng là 5% A. EL=0,0125 B. EL=1,25 C EL = 125 D. EL = 3,75

Giá trị TSBĐ được khấu trừ = 150 x 50% = 75%

EL = DP x LGD x EAD = 5% x (1-75%) x 100

Câu 10. Hệ thống xếp hạng tín nhiệm nội bộ trong ngân hàng thương mại có

thể bao gồm bộ phận nào

A. Các bộ chi tiêu tài chính và phi tài chính

B. Các quy trình đánh giá khả năng trả nợ, thanh toán của khách hàng

C Phương pháp đánh giá xếp hạng

D. Tất cả các ý trong đáp án đều chính xác

Câu 11 Kết quả bậc xếp hạng tín nhiệm nội bộ của khách hàng vay vốn trong

một ngân hàng thương mại sẽ được A.

Xem xét là căn cứ để khách hàng được nhận ưu đãi tại các ngân hàng khác

cóquy mô nhỏ hơn ngân hàng này lOMoARcPSD| 36782889 B.

Công bố rộng rãi trên trang tin điện tử của ngân hàng đó trong vòng 24 giờ

saukhi có quyết định kết quả xếp hạng

C Quy đổi tương ứng với mức độ rủi ro từ thấp đến cao theo quy định của ngân hàng đó

D. Điều chỉnh để thống nhất với kết quả xếp hạng tín nhiệm nội bộ tại các ngân hàng thương mại khác

Câu 12. Sử dụng hệ thống xếp hạng tín nhiệm nội bộ của ngân hàng giả định ABC,

và xác định ngành chính của doanh nghiệp có thông tin sau: Doanh thu thuần về

BHCCDV năm 20x2 là 100 tỷ. Trong doanh thu thuần của doanh nghiệp có 40 tỷ

đồng là từ xây dựng hạ tầng đô thị và nhà ở; 40,01 tỷ đồng từ kinh doanh nhà hàng

và số còn lại của doanh nghiệp là từ sản xuất vật liệu xây dựng. Trong 3 năm vừa

qua, doanh thu của mảng xây dựng hạ tầng đô thị và nhà ở luôn tăng trưởng tốt

nhưng vẫn thấp hơn mảng kinh doanh khách sạn, tuy nhiên lợi nhuận của mảng xây

dựng hạ tầng đô thị và nhà ở đã vượt hơn mảng kinh doanh khách sạn trong năm

20x2 nên doanh nghiệp đang tập trung đầu tư nhiều cho năng kinh doanh này A. Công nghiệp B. Nông, lâm, ngư nghiệp

C. Thương mại, dịch vụ D. Xây dựng

Hãy sử dụng hệ thống chấm điểm xếp hạng doanh nghiệp của ngân hàng giả

định ABC đã được cung cấp để giải quyết các câu hỏi từ câu 13 đến 17

Công ty Đông Tây là khách hàng của Ngân hàng ABC - chi nhánh 5. Tại kỳ xếp

hạng năm 2012 tại Chi nhánh 3 thì DN được xếp hạng BBB. Đầu năm 2013, Chi

nhánh 3 thực hiện xếp hạng tín nhiệm nội bộ dựa trên các thông tin và báo cáo tài

chính được kiểm toán độc lập, kết quả tổng hợp được các thông tin: DN có ngành

nghề chính là ngành nông lâm ngư nghiệp, quy mô lớn, thuộc hình thức sở hữu có

vốn đầu tư nước ngoài, điểm tổng hợp của nhóm chỉ tiêu phi tài chính là 79,2 điểm.

Doanh nghiệp không có nợ quá hạn tại ngân hàng. Báo cáo tài chính tóm tắt ( đv

tính: tỷ đồng) như sau: lOMoARcPSD| 36782889

Câu 13. Giá trị và điểm tổng hợp của chỉ tiêu “Hệ số thanh toán nhanh" là bao nhiêu? A. 9.50, 8 điểm B. 5.51; 8 điểm C. 9.50, 100 điểm D. 5.51; 100 điểm = = 5.51 > 1.1

Câu 14 Điểm tổng hợp của nhóm “Chỉ tiêu hoạt động" của doanh nghiệp đạt

được là bao nhiêu? A. 18 điểm B 30 điểm C 16 điểm D. 20 điểm Vòng quay HTK= > 4 100 Kỳ thu tiền bình quân (năm)= 20.K Hiệu quả sử dụng TS=

Điểm tổng hợp= 100 x 10% + 20 x 10% + 60 x 10% = 18 điểm lOMoARcPSD| 36782889

Câu 15 Giá trị của chi tiêu Tổng thu nhập trước thuế /Tổng tài sản và Tổng thu

nhập trước thuế/Nguồn vốn chủ sở hữu của doanh nghiệp này lần lượt là bao nhiêu? A. 8.98%; 10.06% B 10,06%; 11.18% C. 8.98%, 11.18% D. 0.00%, 8.98%

Câu 16 Bậc tín nhiệm của doanh nghiệp này được ngân hàng ABC xếp vào bậc nào? A. AA B. BBB C. BB D. A

Chỉ tiêu thanh khoản = 100 x 8% + 100 x 8%= 16

Chỉ tiêu hoạt động = 18

Chỉ tiêu đòn cân nợ = 100 x 10% + 100 x 10% =20 Chỉ tiêu thu nhập = 24 Tổng cộng = 78

Điểm tổng hợp = 45% x 79,2 + 55% x 78 = 78.54

Câu 17. So với năm trước đô thị rủi ro tín dụng của khách hàng này đã thay

đổi như thế nào?

A. Không thể xác định vì không có thông tin bậc xếp hạng năm trước

B Giảm vì bậc tín nhiệm tăng

C Tăng vì bậc tín nhiệm giảm

D. Không thay đổi vì giữ nguyên bậc tín nhiệm

Câu 18 Doanh nghiệp xếp hạng tín nhiệm cần thực hiện công việc nào đầu tiên

trong quy trình xếp hạng A.

Lựa chọn và phân công nhiệm vụ chuyên viên phân tích tham gia vào hợp

đồngxếp hạng tín nhiệm B.

Thành lập Hội đồng xếp hạng tín nhiệm để thực hiện hợp đồng xếp hạng

tínnhiệm C Thu thập thông tin, phân tích về khả năng thực hiện đầy đủ, đúng hạn

nghĩa vụ nợ của tổ chức được xếp hạng tín nhiệm lOMoARcPSD| 36782889

D. Đàm phán và ký hợp đồng xếp hạng tín nhiệm với tổ chức được xếp hạng tín nhiệm

Câu 19 Đặc điểm nào sau đây mô tả về tính độc lập của doanh nghiệp xếp hạng tín nhiệm?

A. Việc xếp hạng tín nhiệm phải chặt chẽ, có hệ thống, được đánh giá lại theo số liệu

lịch sử đảm bảo chính xác ít nhất là một năm

B Không chịu sức ép về chính trị, kinh tế làm ảnh hưởng đến kết quả xếp hạng tínnhiệm

C Công khai các thông tin về phương pháp xếp hạng, khái niệm vỡ nợ

D Có các quy trình nội bộ để tránh sử dụng sai mục đích các thông tin mật liênquan

đến đối tượng được xếp hạng tín nhiệm

Câu 20 Nhiệm vụ nào sau đây KHÔNG PHẢI là nhiệm vụ của chuyên viên

phân tích trong doanh nghiệp xếp hạng tín nhiệm A. Thu thập thông tin của tổ

chức được xếp hạng tín nhiệm

B. Phân tích, nhận định về khả năng thực hiện đầy đủ, đúng hạn nghĩa vụ nợ của

tổchức được xếp hạng tín nhiệm

C. Báo cáo kết quả xếp hạng tín nhiệm dự kiến lên Hội đồng xếp hạng tín nhiệm

D. Biểu quyết thông qua bậc xếp hạng tín nhiệm của tổ chức được xếp hạng tínnhiệm

được chuyên viên đó phân tích

Câu 21 Các hành vi nào sau đây là không được phép thực hiện trong dịch vụ

xếp hạng tín nhiệm của doanh nghiệp xếp hạng tín nhiệm? A.

Thống kê trong báo cáo xếp hạng về toàn bộ kết quả xếp hạng tín nhiệm của

tổchức được xếp hạng tín nhiệm trong quá khứ B.

Cho phép chuyên viên phân tích, thành viên Hội đồng xếp hạng tín nhiệm

dừngkhông tham gia hợp đồng xếp hạng tín nhiệm trước khi hợp đồng kết thúc C.

Nhận tiền thưởng hoặc một lượng trái phiếu chuyển đổi từ tổ chức được

xếphạng tín nhiệm ngoài khoản chi phí dịch vụ xếp hạng tín nhiệm đã được thỏa

thuận vì sự thảnh công trong đợt phát hành trái phiếu của tổ chức đó D.

Công bố cụ thể phương pháp xếp hạng tín nhiệm được áp dụng với tổ

chứcđược xếp hạng trên trang tin điện tử của doanh nghiệp xếp hạng tín nhiệm . lOMoARcPSD| 36782889

Câu 22 Để phân tích và đánh giá trực tiếp về tỷ suất sinh lời, tạo lợi nhuận của

doanh nghiệp thì chuyên viên xếp hạng có thể sử dụng các hệ số tài chính nào? A.

Lợi nhuận thuần từ hoạt động kinh doanh/Doanh thu bán hàng và cung cấp

dịchvụ; Hệ số thanh khoản ngắn hạn B.

ROI; Lợi nhuận thuần từ hoạt động kinh doanh /Doanh thu bán hàng và cungcấp dịch vụ;

C.Lợi nhuận thuần là hoạt động kinh doanh /Doanh thu bán hàng và cung cấp dịch

vụ; Lưu chuyển tiền tệ thuần trong kỳ/ Nợ ngắn hạn .

D. ROA; Doanh thu bán hàng và cung cấp dịch vụ; Trung bình Tổng tài sản

Câu 23. Để phân tích đánh giá được khả năng thanh khoản của doanh nghiệp,

hệ thống xếp hạng tín nhiệm có thể sử dụng hệ số tài chính nào?

A. (Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn) / Nợ ngắn hạn. B. VCSH; Nợ phải trả

C. Nợ dài hạn/ Nợ phải trả

D. Tổng lợi nhuận kế toán trước / Doanh thu thuần về bán hàng và cung cấp dịchvụ

Câu 24. Khi phân tích vòng đời doanh nghiệp đặc điểm tài chính cơ bản đang

nằm trong giai đoạn tăng trưởng là đặc điểm nào

A. Doanh thu và lợi nhuận hình thành được xu hướng tăng trưởng theo thời gian

B. Giảm quy mô sản xuất kinh doanh, quy mô tài sản, nguồn vốn giảm

C. Dòng tiền hoạt động kinh doanh biến động và chuyển dần sang âm

D. Tất cả các ý trong đáp án đều không chính xác

Câu 25 Theo mô hình Z Score của Altman, khi điểm số Z của doanh nghiệp đi vay càng lớn

A Khả năng sinh lợi của doanh nghiệp càng lớn

B. Rủi ro tài chính của doanh nghiệp càng nhỏ

C. Xác suất vỡ nợ của doanh nghiệp càng lúc càng tăng.

D, Khoản tín dụng của doanh nghiệp và không bị ngân hàng từ chối. lOMoARcPSD| 36782889

Câu 26 Một nhà phát hành trái phiếu không thanh toán được lãi và gốc khi tới

hạn, đây là rủi ro gì A Rủi ro tín dụng B Rủi ro thanh khoản C. Růl ro đạo đức D. Rủi ro thị trường

Câu 27 Ngân hàng xếp hạng khách hàng M là hạng BB, đây là

A. Xếp hạng tín dụng nội bộ và xếp hạng không theo chỉ định

B. Xếp hạng tín dụng nội bộ và xếp hạng theo chỉ định

C. Xếp hạng tín nhiệm độc lập và xếp hạng không theo chỉ định

D. Xếp hạng tín nhiệm độc lập và xếp hạng theo chỉ định

Câu 28 Giả sử ông Tấn vay 4 tỷ đồng để mua căn hộ cao cấp. Sau một thời gian thì

ông Tấn gặp khó khăn về tài chính và dẫn đến vỡ nợ trong khi dư nợ còn lại của

khoản vay là 3 tỷ đồng ( EAD). Do ông Tấn dùng căn hộ làm tài sản thế chấp nên

khi vỡ nợ ngân hàng đã thanh lý giá trị căn hộ và giá trị hiện tại của nó là 2,4 tỷ

đồng. Hỏi tỷ lệ LGD trong trường hợp này là bao nhiêu? LGD = (EAD – giá trị thế chấp)/dư nợ còn lại A 20% B 50% c. 100% D. 15%

Câu 29 Sắp xếp trình tự các bước sau trong tiến trình xếp hạng tín nhiệm độc lập:

(I) xuất bản và phổ biến kết quả xếp hạng. (2) quyết định kết quả xếp hạng (3) thông

báo cho khách hàng. (4) phân tích đối tượng xếp hạng. (5) Kiểm sát sau xếp hạng

(6) tiếp nhận yêu cầu và thu thập thông tin

A. (6), (2), (3.), (1), (5), (4) B (1). (2), (3), (4), (5),(6) C. (6).(4).(2), (3). (1). (5) D. (2), (3), (4).(6),(5). (1)

Câu 30 Sử dụng hệ thống xếp hạng tín nhiệm của ngân hàng giả định ABC để trả

lời câu hỏi. Doanh nghiệp hiện tại đang được ngân hàng ABC cho vay 89 tỷ đồng

tại thời điểm xếp hạng, doanh nghiệp có quy mô vừa xếp hạng BB và đề nghị vay

mới 12 tỷ đồng thời hạn 6 năm để mua sắm tài sản cố định, sử dụng một bất động

sản của doanh nghiệp trị giá 20 tỷ để làm tài sản bảo đảm. Theo các anh chị nếu các lOMoARcPSD| 36782889

điều kiện cấp tín dụng thông thường đã được thỏa thuận và ngân hàng căn cứ vào

hạng tín nhiệm để cấp tín dụng thì ngân hàng có chấp thuận cho vay trong trường hợp này hay không

A. Có vì bậc xếp hạng tín nhiệm của khách hàng thấp nhưng có tài sản bảo đảm lớn

B. Không vì khách hàng không chứng minh được khả năng trả nợ C.

Có, vì bậc xếp hạng tín nhiệm thỏa quy định cấp tín dụng và dư nợ nằm

trong giới hạn được cấp tín dụng D.

Không vì bậc xếp hạng tín nhiệm thỏa quy định cấp tín dụng nhưng dư nợ

vượt quá giới hạn được cấp tín dụng

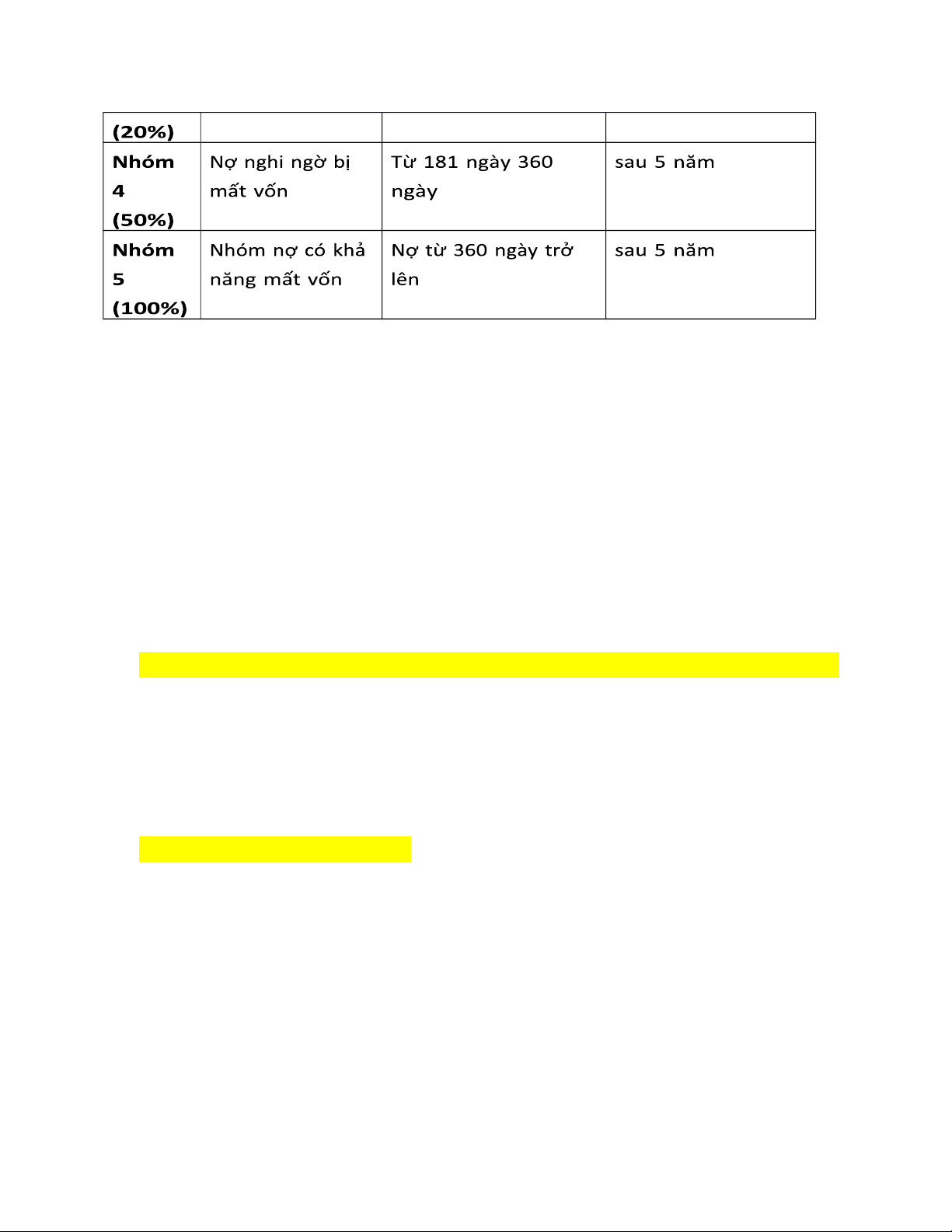

Câu 31 Ngân hàng Đông Tây đang phân loại nợ theo phương pháp định tính bằng

cách quy đổi kết quả xếp hạng khách hàng thành nhóm nợ theo quy định sau: AA AA A BB BB B CC CC C D A B C Nhóm nợ 1 1 1 2 2 2 3 3 4 5 Xếp hạng

Khách hàng hiện tại đang được ngân hàng xếp hạng ở bậc A và có một khoản nợ của

khách hàng bị quá hạn 15 ngày Ngân hàng nhà nước đang quy định ngân hàng này

phải đồng thời thực hiện phân loại nợ theo phương pháp định tính và phương pháp

định lượng trong 5 năm. Vậy nhóm nợ tại thời điểm xếp hạng của khách hàng là

nhóm nợ nào và tỷ lệ trích lập dự phòng rủi ro tín dụng cụ thể của các khoản nợ của khách hàng là bao nhiêu? A Nợ nhóm 1: 0% B Nợ nhóm 2: 5% C. Nợ nhóm 1: 5% D. Nợ nhóm 2: 20% lOMoARcPSD| 36782889

Câu 32 Trong nội dung phân tích doanh nghiệp A chuẩn bị cho phần chấm điểm tín

nhiệm, nhân viên ngân hàng đã phân tích môi trường vĩ mô, phân tích ngành, phân

tích tài chính của doanh nghiệp. Theo anh chị, nội dung phân tích doanh nghiệp A

như trên đã đầy đủ chưa? Nếu chưa đủ, cần bổ sung nội dung phân tích gì? A. Đã đầy đủ

B. Chưa đầy đủ, cần bổ sung phân tích phi tài chính, phân tích đặc điểm quản trịcủa DN A

C. Chưa đầy đủ, cần bổ sung phân tích kế toán, phân tích lịch sử giao dịch vớingân hàng của doanh nghiệp A.

D. Chưa đầy đủ, cần bổ sung phân tích phi tài chính, phân tích kế toán doanhnghiệp

Câu 33.Theo phương pháp xếp hạng tín nhiệm nội bộ cơ bản (T-IRP), yếu tố

nào sau đây được xác định bởi ngân hàng

A Tỷ lệ tổn thất ước tính

B. Giá trị chịu rủi ro khi vỡ nợ

C. Xác suất vỡ nợ của khách hàng D. Cả a, b, c đều đúng

Câu 34 Biết rằng hệ thống ký hiệu các bậc xếp hạng của S&P đối với doanh nghiệp

gồm các bậc theo thứ tự như sau: AAA; AA+; AA; AA-; A+; A; A-;, BBB+; BBB;

BBB-, BB+; BB; BB-; B+; B; B-; CCC, CC; C và D. Nhận định nào sau đây là chính xác:

A. Nếu xác suất không trả được nợ trung bình của hạng AA+ trong 01 năm tiếp theo

là 0,008% thì xác suất này với hạng A+ sẽ luôn luôn thấp hơn 0,008% lOMoARcPSD| 36782889

B Trừ hạng AAA , các bậc xếp hạng còn lại sẽ có nguy cơ tổn thất khoản nợ cao hơn hạng AA+

C. Nếu xác suất không trả được nợ trung bình của hạng AA- trong 01 năm tiếp theo

là 0,008% thì xác suất này với hạng AA+ sẽ cao hơn 0,008%.

D Nếu xác suất không trả được nợ trung bình của hạng AA+ trong 01 năm tiếp theo

là 0,008% thì xác suất này với hạng CCC sẽ luôn luôn cao hơn 99,982%

Câu 35. Tính toán giá trị tổn thất ước tính (EL) của khoản vay khách hàng, biết rằng:

Dư nợ vay thực tế là 100. Tài sản bảo đảm cho khoản vay là một bất động sản, có

giá trị là 150 và tỷ lệ khấu trừ TSBĐ theo quy định của NH là 50%. Hiện tại KH

đang được hệ thống xếp hạng nội bộ xếp loại CCC với xác suất không trả được nợ tương ứng là 5% A. EL=0,0125 B. EL= 1,25 C EL=125 D. EL=3.75 Rủi ro: 150*50%=75% LGD= 1- 75% = 25% EL = PD*LGD*EAD = 5%*25%*100=

Câu 36 Mô hình xếp hạng nội bộ của các ngân hàng thương mại phải lượng hóa các

tiêu chí để đánh giá khả năng (xác suất) khách hàng không thưc hiện được nghĩa vụ

trả nợ theo thỏa thuận của khách hàng doanh nghiệp, trong đó bắt buộc phải bao gồm A

Các yếu tố quản trị, uy tín của thân nhân người đại diện pháp luật của doanhnghiệp B

Các yếu tố môi trường kinh doanh ảnh hưởng đến khả năng trả nợ của

kháchhàng C Báo cáo tài chính chi tiết của các đối tác chính của khách hàng doanh nghiệp đó

D. Tất cả các ý trong các đáp án đều không chính xác

Câu 37 Chuyên viên phân tích trong doanh nghiệp xếp hạng tín nhiệm có nhiệm

vụ thực hiện công việc nào?

A Quyết định kết quả XHTN hoặc thay đổi bậc XHTN

B Công bố kết quả XHTN của tổ chức được xếp hạng tín nhiệm .

C Theo dõi tính độc lập, khách quan của doanh nghiệp xếp hạng tín nhiệm với tổchức

được xếp hạng tín nhiệm lOMoARcPSD| 36782889

D. Thu thập thông tin, phân tích, nhận định, XH về khả năng thực hiện đầy đủ đúng

hạn nghĩa vụ nợ của tổ chức được XHTN

Câu 38 Để phân tích và đánh giá được hiệu quả hoạt động của doanh nghiệp

(asset utilization raction), hệ thống xếp hạng tín nhiệm có thể sử dụng hệ số tài

chính nào? A EBIT/ Chi phí lãi vay B

Lợi nhuận gộp về bán hàng và cung cấp dịch vụ /Doanh thu thuần về bán

hàngvà cung cấp dịch vụ C

Giá vốn hàng bán /Trung bình của (hàng lồn kho - Dự phòng giảm giá hàng tồnkho).

D. Tài sản ngắn hạn/Nợ ngắn hạn

Câu 39 Đặc điểm nào sau đây mô tả về tính độc lập của doanh nghiệp xếp hạng tín nhiệm

A Việc xếp hạng tín nhiệm phải chặt chẽ, có hệ thống được đánh giá lại theo số liệu

lịch sử đảm bảo chính xác ít nhất là một năm

B. Không chịu sức ép về chính trị, kinh tế làm ảnh hưởng đến kết quả xếp hạng tín nhiệm.

C Công khai các thông tin về phương pháp xếp hạng, khái niệm vỡ nợ

D Có các quy trình nội bộ để tránh sử dụng sai mục đích của thông tin mật liênquan

đến đối tượng được xếp hạng tín nhiệm

Câu 40 Tiêu chí phân tích nào sau đây có thể sử dụng để phân tích về đặc điểm

hoạt động sản xuất kinh doanh và thị trường sản phẩm/ dịch vụ của doanh

nghiệp được xếp hạng tín nhiệm

A Quy trình sản xuất kinh doanh

B Số lần chậm trả lãi vay

C Kinh nghiệm của người đứng đầu trong điều hành hoạt động

D. Số lượng giao dịch trung bình hàng tháng qua tài khoản thanh toán tại ngân hàng

Câu 2: Điểm khác biệt giữa mô hình đăng ký (subscription model) và mô hình

nhà phát hành trả tiền (Issuer Pay- Mode)? lOMoARcPSD| 36782889

A. Nguồn doanh thu của mô hình đăng ký đến từ nhà đầu tư, trong khi nguồndoanh

thu của mô hình nhà phát hành trả tiền đến từ đối tượng được xếp hạng

B. Mô hình đăng ký áp dụng cho khách hàng cá nhân, trong khi mô hình nhà

pháthành trả tiền áp cho khách hàng tổ chức

C. Doanh thu của mô hình đăng ký lớn hơn doanh thu từ mô hình nhà phát hành trảtiền. D. Tất cả đều ĐÚNG

Câu 3: Đặc điểm nào sau đây là ĐÚNG về mô hình ước tính xác suất vỡ nợ của Merton?

A. Mô hình dựa trên ý kiến của chuyên gia

B. Mô hình được sử dụng để dự báo xác suất vỡ nợ của cá nhân

C. Mô hình được dựa trên giá trị thị trường của tài sản và vốn

D. Mô hình sử dụng hàm logistic

Câu 4: Nguyên nhân của sự thay đổi từ mô hình đăng ký sang mô hình nhà phát

hành trả tiền là gì?

A. Do sự phát triển của công nghệ in ấn và photocopy

B. Do nhu cầu xếp hạng của doanh nghiệp tăng lên C. A và B đều ĐÚNG D. A và B đều SAI

Câu 5: Việc xếp hạng được thực hiện bởi các tổ chức xếp hạng như S&P,

Moody's. hoặc Fitch là đặc trưng của hoạt động xếp hạng nào? A. Tất cả đều ĐÚNG B. Tất cả đều SAI C. Xếp hạng nội bộ D. Xếp hạng độc lập

Câu 6: Sự kiện vỡ nợ thường có phân phối nào? lOMoARcPSD| 36782889 A. Phân phối chuẩn B. Phân phối Bernoulli C. Phân phối đều D. Phân phối Pareto

Câu 7: Xác suất vỡ nợ đồng thời của các khoản nợ trong cùng một danh mục

phụ thuộc vào yếu tố gì?

A. Xác suất vỡ nợ riêng lẻ của từng khoản nợ

B. Hệ số tương quan giữa các khoản nợ C. A và B đều dùng D, A và B đều sai

Câu 8: Ứng dụng nào sau đây KHÔNG phải là ứng dụng của hệ thống xếp hạng tín nhiệm?

A. Lập báo cáo rủi ro tín dụng B. Định giá khoản nợ

C. Tính toán vốn kinh tế

D. Xây dựng chiến lược marketing

Câu 9: Cho ma trận chuyển hạng tín nhiệm của các khoản nợ thuộc nhóm A

như sau. Hãy xác định tỷ lệ tăng hạng của nhóm A.

Tỷ lệ tăng hạng = 0.038 + 0.096

Tỷ lệ tụt hạng = mấy cái sau cộng lại (+default) AAA AA A BBB Default A 0.038 0.096 0.769 0.038 0.058 A. 0.058 B. 0,038 C.0.769 D. 0.134

Câu 10: Ngân hàng M dã cấp một khoản vay không có bảo đảm cho một công

ty. Khoản vay sẽ được thanh toán một lần với giá trị là 50 triệu đồng. Công ty

này có xác suất vỡ nợ (PD) là 3% và số tiền thu hồi ước tính trong trường hợp

bị phá sản là 35 triệu đồng. Tính giá trị tổn thất tín dụng kỳ vọng EL (expected credit loss)? lOMoARcPSD| 36782889

A. 1,5 triệu đồng B. 0,45 triệu đồng C. 1,05 triệu

đồng D. 2.55 triệu đồng Không có TSBĐ LGD = 100%

EL = PD x LGD x EAD = 3% x 100% x 35

Câu 11: Hệ số Credit VaR( giá trị chịu rủi ro) 95% (1 năm) của một danh mục

tín dụng là 100 triệu đồng, điều này có nghĩa gì? A.

Mức tổn thất nhỏ nhất của danh mục tín dụng trong 1 năm với xác suất cao và

ởmức 95% là 100 triệu đồng. B.

Mức tổn thất lớn nhất của danh mục tín dụng trong 1 năm với xác suất xảy ra

ởmức 95% là 100 triệu đồng C.

Mức tổn thất lớn nhất của danh mục tín dụng trong 1 năm với xác suất xảy ra

ởmức 5% là 100 triệu đồng, D.

Mức tổn thất nhỏ nhất của danh mục tín dụng trong 1 năm với xác suất xảy ra

ởmức 5% là 100 triệu đồng

Câu 12: Một danh mục đầu tư gồm 100 trái phiếu với xác suất vỡ nợ giống nhau là

5%. Biết rằng sự kiện vỡ nợ của các trái phiếu này là độc lập hoàn toàn với nhau.

Hãy xác định xác suất trong trường hợp danh mục chỉ có MỘT trái phiếu bị vỡ nợ.

Kết quả làm tròn đến 2 số thập phân. A. 3.12% B. 4.75 %

C. 4.67 % D. Chưa đủ cơ sở để xác định

Câu 13: Tổn thất tín dụng thường có phân phối nào? A. Phân phối chuẩn B, Phân phối Binominal C. Phân phối đều D. Phân phối Pareto

Câu 14: Danh mục đầu tư trái phiếu của ngân hàng M gồm hai loại trái phiếu

hạng A và hạng B với các thông tin sau: Trường hợp

Giá trị tổn thất (triệu đồng) Xác suất tích lũy Không ai vỡ nợ 0 91.03% B vỡ nợ 120 95.88% A vỡ nợ 480 98.73% A, B cùng vỡ nợ 360 100% lOMoARcPSD| 36782889

Hãy xác định giá trị tổn thất không kỳ vọng (unexpected loss) với mức độ tin cậy

95%, hay còn gọi là Credit VaR 95% của danh mục này? A. 300 triệu đồng B. 480 triệu đồng C. 0 triệu đồng D. 120 triệu đồng

Câu 15: Những chứng khoán nào sau đây KHÔNG thuộc đối tượng xếp hạng?

A. Trái phiếu doanh nghiệp B. Cổ phiếu ưu đãi C. Trái phiếu chính phủ D. Cổ phiếu thường

Câu 16: Theo quy định hiện hành, nợ xấu bao gồm các nhóm nợ nào? A. Nợ nhóm 2,3,4,5 B. Nợ nhóm 3,4,5 C. Nợ nhóm 4,5 D. Nợ nhóm 5

Câu 17: Xác suất vỡ nợ của các khoản nợ thuộc nhóm A là 3%, điều này có ý nghĩa gì?

A. Trong 100 khoản nợ thuộc nhóm A thì sẽ có bình quân 3 khoản nợ bị vỡ nợ

B. Một khoản nợ nhóm A trị giá 100 triệu đồng thì sẽ có giá trị tổn thật là 3 triệuđồng

C. Nếu một công ty thuộc nhóm A vậy thì sau 3 lần vay, công ty sẽ không tra đượcnợ. D. Tất cả đều SAI.

Câu 18: Độ chính xác của xếp hạng tín nhiệm phụ thuộc vào yếu tố nào?

A. Phương pháp xếp hạng

B. Chất lượng dữ liệu đầu vào

C. Chất lượng của chuyên gia phân tích D. Tất cả đều ĐÚNG

Câu 19: Tiêu chuẩn khách quan đặt ra yêu cầu gì đối với tổ chức xếp hạng? A.

Phải có đội ngũ chuyên viên có chuyên môn.

B. Mô hình và tiêu chí xếp hạng phải có cơ sở khoa học

C. Kết quả xếp hạng phải công bố ra đại chúng D. Tất cả đều ĐÚNG

Câu 20: Phát biểu nào sau đây KHÔNG dùng về phương pháp xếp hạng dựa trên chuyên gia? lOMoARcPSD| 36782889

A. Phải có hệ thống cơ sở dữ liệu đủ lớn

B. Kết quả không ổn định.

C. Cần có chuyên gia đủ chất lượng D. Tất cả đều ĐÚNG

Câu 21: Cho mô hình dự bảo khả năng vỡ nợ của khách hàng có dạng như sau

Hãy xác định xác suất vỡ nợ của khách hàng biết rằng các giá trị X1 = -0,05; X2

= 0,15. Kết qua làm tròn đến 2 số thập phân. A. 94.16% B. 96.72%

C. 90.52% D. Chưa đủ cơ sở để xác định

Câu 22: Phát biểu nào sau đây KHÔNG đúng về mô hình dự báo vỡ nợ dựa

trên điểm số Z của Altman?

A. Mục tiêu của mô hình là phân nhóm khách hàng thành các nhóm.

B. Kết quả của mô hình là điểm phân biệt

C. Mô kết hợp chỉ tiêu tài chính và phi tài chính hình D. Tất cả đều ĐÚNG

Câu 23: Thuật ngữ nào sau đây được dùng để mô tả xác suất xảy ra sự kiện vỡ nợ (default)?

A. Giá trị chịu rui ro (EAD)

B. Tổn thất kỳ vọng (EL)

C. Tỷ lệ chịu tổn thất (LGD). D. Xác suất vỡ nợ (PD)

Câu 24: Phát biểu nào sau đây là ĐÚNG về hoạt động xếp hạng tín nhiệm?

A. Hạng tín nhiệm cung cấp lời khuyên cho nhà đầu tư về việc mua, bán hoặc nắm

giữ các trái phiếu. (còn phụ thuộc vào khẩu vị của nhà đầu tư) B. Xếp hạng tín dụng

được sử dụng chủ yếu trong lĩnh vực bán lẻ

C. Xếp hạng tín nhiệm nhằm cung cấp những dự báo về khả năng trả nợ trongtương

lai của nhà phát hành hoặc công cụ nợ.. D. Tất cả đều ĐÚNG

Câu 25: Rủi ro thị trường khác với rủi ro tín dụng ở điểm nào?

A.Rủi ro thị trường xảy ra đối với khoản nợ của khách hàng doanh nghiệp, trong khi

rủi ro tín dụng xảy ra đối với khoản nợ của khách hàng cá nhân lOMoARcPSD| 36782889

B.Rủi ro thị trường bắt nguồn từ sự thay đổi lãi suất phi rủi ro hoặc chênh lệch lợi

tức tín dụng của một nhóm trái phiếu nhất định, trong khi rủi ro tín dụng bắt nguồn

từ sự suy giảm khả năng thanh toán của nhà phát hành C.Tất cả đều ĐÚNG

D. Rủi ro thị trường xảy ra đối với trái phiếu, trong khi rủi ro tín dụng xay ra đối với

các khoản nợ ngân hàng,

Câu 26: Sự kiện nào sau đây được phân nhóm vào rủi ro tín dụng

A. Sự sụt giảm giá trị của chứng khoản nợ mà Ngân hàng năm giữ B,

Giá trị thị trường của danh mục cho vay bị sụt giảm

C. Khách hàng không thanh toán được nợ khi đáo hạn D. Tất cả đều ĐÚNG

Câu 27: Tổ chức nào sau đây ở Việt Nam đang cung cấp thông tin lịch sử tín

dụng của khách hàng?

A. Bộ thông tin và truyền thông

B. Trung tâm thông tin tín dụng (CIC).

C. Công thông tin doanh nghiệp quốc gia D. Tất cả đều ĐÚNG

Câu 28: Một trái phiếu được tổ chức S&P xếp hạng ở mức BBB-, trái phiếu này

được phân vào nhóm nào? A. Nhóm phòng thủ B. Nhóm đầu cơ C. Nhóm đầu tư

D. Chưa đủ cơ sở để kết luận

Câu 29: Tiêu chuẩn minh bạch đặt ra yêu cầu gì đối với tổ chức xếp hạng?

A. Quy trình, tiêu chí xếp hạng phải được công bố ra đại chủng

B, Phải có đội ngũ chuyên viên có chuyên môn

C. Kết quả xếp hạng phải được giữ bí mật D. Tất cả đều ĐÚNG lOMoARcPSD| 36782889

Câu 30: Giám đốc của công ty xếp hạng đồng thời cũng nắm giữ một lượng lớn

cổ phần ở công ty phát hành, việc này vi phạm tiêu chuẩn nào trong hoạt động xếp hạng? A. Tiêu chuẩn khách quan B. Tiêu chuẩn độc lập C. Tiêu chuẩn minh bạch

D. Tiêu chuẩn đáng tin cậy

Câu 31: Một trái phiếu được tổ chức Moodys xếp hạng ở mức Ba1, trái phiếu

này được phân vào nhóm nào? A. Nhóm phòng thu B. Nhóm đầu tư C. Nhóm đầu cơ

D. Chưa đủ cơ sở để kết luận

Câu 32: Khi đánh giá khách hàng, chỉ tiêu nào sau đây được phân loại vào

nhóm chỉ tiêu tài chính? A. Cơ cấu tổ chức B. Khả năng thanh khoản

C. Khả năng lãnh đạo của ban giám đốc D, Thị phần công ty

Câu 33: Phát biểu nào sau đây là KHÔNG ĐÚNG về xếp hạng theo chu kỳ? A.

Sử dụng giá trị PD dài hạn.

B. Kết quả xếp hạng ít chịu ảnh hưởng bởi tình trạng của nền kinh tế

C. Hạng tín nhiệm không ổn định theo thời gian D. Tất cả đều ĐÚNG

Câu 34: Tổ chức xếp hạng S&P đang xếp hạng Việt Nam ở mức BB, vậy trái

phiếu do Chính phủ Việt Nam phát hành sẽ được phân loại vào nhóm nào? A. Nhóm đầu tư B. Nhóm đầu cơ C. Nhóm phòng thu

D. Chưa đủ cơ sở để kết luận

Câu 35: Danh mục đầu tư của ngân hàng gồm 3 loại trái phiếu độc lập (không có

tương quan vỡ nợ với nhau). Xác suất vỡ nợ của các trái phiếu này lần lượt là 1%,

5% và 10% Hãy xác định xác suất không có trái phiếu nào bị vỡ nợ sau 1 năm. Kết

quả làm tròn đến 2 số thập phân, A. 85,50 % B. 94,05%

C. 84.65 % D. Chưa đủ cơ sở để xác định

Câu 36: Đặc điểm nào sau đây KHÔNG phải là đặc điểm của hệ thống chấm điểm (Scoring) lOMoARcPSD| 36782889

A. Kết quả đầu ra là hạng tín nhiệm

B. Dựa trên kết quả thống kê dữ liệu lớn

C. Được sử dụng chủ yếu trong lĩnh vực bán lẻ D. Tất cả đều ĐÚNG

Câu 37: Xác suất vỡ nợ KHÔNG phụ thuộc vào yếu tố nào sau đây?

A. Ngành nghề kinh doanh của doanh nghiệp

B. Vị thế cạnh tranh của doanh nghiệp

C. Tình hình tài chính của doanh nghiệp

D. Giá trị tài sản bảo đảm

Câu 38: Cho hai loại trái phiếu hạng A và hạng B với xác suất vỡ nợ lần lượt là 2%

và 4%. Biết rằng xác suất vỡ nợ đồng thời của hai trái phiếu này là 0,15%. Hãy xác

định hệ số tương quan vỡ nợ (default correlation) của hai loại trái phiếu này? Kết

quả làm tròn đến 2 số thập phân. A. 2.0% B. 4,0 % C. 1,2% D. 2.55 %

Câu 39: Phát biểu nào sau đây là ĐÚNG về xếp hạng không tự nguyện?

A. Đối tượng được xếp hạng phải trả phí cho công ty xếp hạng

B, Có sự hợp tác chặt chẽ giữa nhà phát hành và tổ chức xếp hạng

C. Đối tượng được xếp hạng là các nhà phát hành được đa số nhà đầu tư quan tâm D. Tất cả đều ĐÚNG

Câu 40: Một ngân hàng năm giữ một danh mục trái phiếu là 100 triệu Danh mục

này gồm 40 triệu trái phiếu hạng A, 60 triệu trái phiếu hạng B. Gia sử xác suất vở

nợ (PD) của trái phiếu hạng A và hạng B lần lượt là 3% và 5% và các sự kiện vỡ nợ

là độc lập với nhau. Biết rằng tỷ lệ thu hồi (recovery rate) từ trái phiếu hạng A và

hạng B lần lượt là 70% và 45%, hãy xác định giá trị tổn thất tín dụng kỳ vọng của

từng trái phiếu và của toàn danh mục, A. 2.01 triệu đồng B. 0.36 triệu đồng C. 1.65 triệu đồng D. 2.19 triệu đồng