Tiểu luận môn học Xếp hạng tín nhiệm đề tài "Xếp hạng tín nhiệm Công ty cổ phần Nhựa Bình Minh"

Tiểu luận môn học Xếp hạng tín nhiệm đề tài "Xếp hạng tín nhiệm Công ty cổ phần Nhựa Bình Minh" giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao. Mời bạn đọc đón xem!

Môn: Xếp hạng tín nhiệm 3 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 337 tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36782889 Nguồn:

1. Báo cáo cập nhật Công ty Cổ phần Nhựa Bình Minh của Công ty chứng khoán Đông Á

2. Học viện Ngân hàng, Tiểu luận: Phân tích tình hình tài chính Công ty Cổ phần Nhựa Bình Minh, 2018

3. Huỳnh Thị Thanh Hằng, Phân tích khả năng sinh lời của Công ty Cổ phần Nhựa

Bình Minh, Đại học Kinh tế TP HCM, 2020

4. Báo cáo thường niên Công ty Cổ phần Nhựa Bình Minh

5. https://doc.edu.vn/tai-lieu/tieu-luan-tinh-hinh-hoat-dong-cua-cong-ty-nhua-binh- minh-

va-cac-rui-ro-chung-tu-moi-truong-kinh-te-ma-cong-ty-co-the-gap-30779/

6. https://www.binhminhplastic.com.vn/viewfile.aspx?

link=res/project/download/Consolidated%20Financial%20Statement%20-%203rd

%20quarter%202022_VIE_SIGN.pdf

7. BMP_Baocaothuongnien_2019.pdf (vietstock.vn)

8. BMP_Baocaothuongnien_2020.pdf (vietstock.vn)

9. BMP_Baocaothuongnien_2021.pdf (vietstock.vn) \

10. BMP Baocaotaichinh_ 2019 _Kiemtoan_Hopnhat.pdf (vietstock.vn)

11. BMP Baocaotaichinh_ 2020 _Kiemtoan_Hopnhat.pdf (vietstock.vn)

12. BMP Baocaotaichinh_ 2021 _Kiemtoan_Hopnhat.pdf (vietstock.vn)

13. https://home.kpmg/vn/vi/home/gioi-thieu-kpmg-vietnam.html

PHẦN 2. GIỚI THIỆU VỀ DOANH NGHIỆP

1. Thông tin cơ bản.

Công ty cổ phần Nhựa Bình Minh tiền thân là Nhà máy Công tư Hợp doanh Nhựa Bình

Minh được thành lập năm 1977.

Lĩnh vực, ngành nghề kinh doanh chính: Sản xuất, kinh doanh các sản phẩm dân dụng

và công nghiệp từ chất dẻo và cao su.

- Thiết kế, chế tạo, kinh doanh khuôn mẫu ngành nhựa, ngành đúc.

- Ngoài ra còn sản xuất máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành xây dựng, trang trí nội thất.

2. Thông tin pháp lý theo hồ sơ doanh nghiệp. lOMoARcPSD| 36782889

- Tên Tiếng Việt: CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

- Tên Tiếng Anh: BINH MINH PLASTICS JOINT STOCK COMPANY

- Tên viết tắt: BM PLASCO

- Giấy chứng nhận đăng kí doanh nhiệp và mã số thuế: 0301464823

- Người đại diện: CHAOWALIT TREEJAK

- Vốn điều lệ: 818.609.380.000 đồng

- Vốn đầu tư chủ sở hữu: 818.609.380.000 đồng

- Địa chỉ: 240 Hậu Giang, Phường 09, Quận 6, Thành phố Hồ Chí Minh, Việt Nam

- Điện thoại: 02839690973

- Webiste: https://www.binhminhplastic.com.vn/tin-tuc.aspx - Mã chứng khoán: BMP

- Sàn niêm yết cổ phiếu tại: Sở Giao dịch Chứng khoán thành phố Hồ Chí Minh.

- Ngày bắt đầu niêm yết: 11/07/2006

- Số lượng cổ phiếu niêm yết: 81.860.938 cổ phần.

3. Lịch sử hình thành và phát triển.

Theo Quyết định số 1488/QĐ-UB NHÀ MÁY CÔNG TƯ HỢP DOANH NHỰA

BÌNH MINH được thành lập theo mô hình công tư hợp doanh trên cơ sở sáp nhập Công ty

Ống Nhựa Hóa Học Việt Nam (KEPIVI) và Công ty Nhựa Kiều Tinh, trực thuộc Tổng Công

ty Công nghệ phẩm – Bộ Công nghiệp nhẹ.

Năm 1986 đánh dấu bước chuyển mình lịch sử của Xí nghiệp khoa học sản xuất Nhựa

Bình Minh. Bằng hợp đồng gia công ống nhựa cho Unicef phục vụ chương trình nước sạch

nông thôn, lần đầu tiên ống nhựa sản xuất tại Việt Nam thay thế ống nhập khẩu ra đời, chi

phí gia công được khách hàng trả bằng nguyên liệu đã tạo tiền đề cho ngành ống nhựa Việt Nam phát triển.

Ngày 08/02/1990 Bộ Công nghiệp nhẹ ra Quyết định số 86/CNn-TCLĐ về việc thành

lập “Xí nghiệp Khoa học Sản xuất Nhựa Bình Minh” trên cơ sở thành lập lại “Nhà máy Công

tư Hợp doanh Nhựa Bình Minh”. Nhựa Bình Minh nhận thức chiến lược chuyển đổi cơ cấu

sản phẩm, sản xuất chủ yếu là ống nhựa và phụ kiện ống nhựa và chính thức đăng ký bảo hộ lOMoARcPSD| 36782889

độc quyền nhãn hiệu hàng hóa, thương hiệu và logo Nhựa Bình Minh tại Việt Nam. Lúc này

hệ thống phân phối sản phẩm của Nhựa Bình Minh bắt đầu được hình thành.

Ngày 24/03/1994 đổi tên thành Công ty Nhựa Bình Minh, là doanh nghiệp Nhà nước

trực thuộc Bộ Công nghiệp nhẹ theo QĐ số 842/QĐ-UB-CN.

Ngày 04/12/2003 Bộ Công nghiệp ra Quyết định số 209/2003/QĐ-BCN về việc

chuyển Công ty Nhựa Bình Minh thành Công ty Cổ phần Nhựa Bình Minh. Đến ngày

02/01/2004 Công ty Cổ phần Nhựa Bình Minh đã chính thức đăng ký kinh doanh và đi vào

hoạt động dưới hình thức Công ty cổ phần. Công ty niêm yết tại TTGDCK TP. HCM ngày

11/07/2006 với mã chứng khoán BMP.

Năm 2017 áp dụng thành công hệ phụ gia không kim loại nặng trong sản xuất ống và

phụ tùng ống PVC-U. Ra mắt dòng sản phẩm mới phụ tùng PP-R. Nghiệm thu Hệ thống

quản trị ERP. Chuyển đổi thành công phiên bản Hệ thống Quản lý Chất lượng theo tiêu

chuẩn ISO 9000-2015 và Hệ thống Quản lý Môi trường theo tiêu chuẩn ISO 140002015.

Năm 2018 Trở thành Công ty thành viên thuộc Tập đoàn SCG của Thái Lan - một tập

đoàn công nghiệp hàng đầu Đông Nam Á. Tiếp cận một tập đoàn lớn với nhiều kinh nghiệm

và công nghệ quản trị hiện đại, Nhựa Bình Minh có điều kiện rất thuận lợi để trao đổi, hợp

tác, nâng cao năng lực và hiệu quả trong quản lý, điều hành sản xuất kinh doanh.

Giấy đăng kí kinh doanh thay đổi lần thứ 8 vào ngày 01/08/2022 vốn điều lệ hiện nay là 818.609.380.000 đồng.

PHẦN 3. PHÂN TÍCH VÀ ĐÁNH GIÁ DOANH NGHIỆP ĐƯỢC XẾP HẠNG

3.1 Phân tích môi trường

3.1.1 Môi trường vĩ mô

a. Môi trường chính trị.

Việt Nam là một quốc gia hòa bình, không có sự xung đột của đảng phái, chính trị do

đó là điểm đến đầu tư an toàn của các nhà đầu tư.

Nhà nước Việt Nam đã tiến hành nhiều biện pháp ưu đãi thuế quan và hạn ngạch, cụ

thể mức thuế suất đang được áp dụng cho nguyên vật liệu là 0%. Hiện nay thuế suất thuế thu

nhập doanh nghiệp là 20% từ 1/1/2016. Và thu nhập từ việc thực hiện hợp đồng nghiên cứu

khoa học và phát triển công nghệ, sản phẩm đang trong thời kỳ sản xuất thử nghiệm, sản lOMoARcPSD| 36782889

phẩm làm ra từ công nghệ mới lần đầu áp dụng tại Việt Nam được miễn thuế rất có lợi cho

các công ty phát triển kỹ thuật công nghệ mới. Các doanh nghiệp hiện nay còn phải đối mặt

sức ép đến từ các đơn vị thanh tra: tài chính, thuế, môi trường, chứng khoán,... Công ty cổ

phần Nhựa Bình Minh vẫn đứng vững và phát triển tạo được hình ảnh riêng của mình. b. Môi trường kinh tế.

Nền kinh tế toàn cầu và Việt Nam gặp nhiều thách thức do đại dịch COVID-19, giá

nguyên vật liệu tăng cao do nguồn cung khan hiếm, kinh tế toàn cầu đang bị suy thoái, Nhựa

Bình Minh vẫn duy trì tốt hoạt động kinh doanh và phát triển vững chắc. Hiện nay, ngân

hàng Nhà nước đã nới lỏng biên độ tỷ giá ngoại tệ lên 5% sau 7 năm nhằm chủ động thích

ứng trước diễn biến khó lường của thị trường quốc tế và việc tăng lãi suất của Cục Dự trữ

Liên bang Mỹ (FED). Việc tăng tỷ giá sẽ ổn định được lãi suất đầu tư, tránh tăng chi phí tài

chính đối với doanh nghiệp như Nhựa Bình Minh vì 80% nguyên liệu đầu vào của ngành

nhựa VN phải nhập khẩu phụ thuộc vào tỷ giá hối đoái. c. Môi trường xã hội.

Xã hội ngày càng phát triển và hiện đại, cuộc sống càng được cải thiện các sản phẩm

làm bằng nhựa ngày càng được sử dụng rộng rãi và yêu cầu về chất lượng sản phẩm tăng.

Xu hướng trên thế giới hiện nay hướng đến các sản phẩm thân thiện với môi trường trong

khi sản phẩm nhựa Việt Nam chưa đáp ứng được nên dễ đánh mất thi trường cho dù giá thành có rẻ.

d. Môi trường công nghệ.

Từ khi ra đời Bình Minh luôn chú trọng trong việc phát triển khoa học công nghệ,

nâng cao chất lượng sản phẩm của công ty nên các sản phẩm luôn được người tiêu dùng đón

nhận. Các sản phẩm nhựa được sản xuất theo tiêu chuẩn ISO 4427: 1996, AS/NZS: 1477:

1996, TCVN 7305: 2003,... trên các dây chuyền thiết bị hiện đại của các hãng nổi tiếng như KraussMaffei, Corma,...

e. Môi trường tự nhiên.

Nguyên liệu đầu vào chính của ngành nhựa là các bột nhựa và hạt nhựa PE, PP, PVC,

PS và PET, được sản xuất chủ yếu từ dầu-khí-than. Nguyên liệu của ngành nhựa chủ yếu lOMoARcPSD| 36782889

được nhập khẩu, trong nước chưa nghiên cứu tìm được nguyên liệu. Đây là vấn đề luôn được

quan tâm của ngành sản xuất nhựa.

f. Môi trường pháp luật.

Luật Bảo vệ môi trường mới có hiệu lực ngày 1/1/2022 đặt các doanh nghiệp

vào tình thế phải tập trung thực hiện lộ trình mà Chính phủ đã đề ra. Luật Bảo vệ môi

trường được Quốc hội thông qua vào ngày 17/11/2020 quy định nhà sản xuất, nhập

khẩu có 02 trách nhiệm: (1) Trách nhiệm tái chế sản phẩm, bao bì – áp dụng đối với

sản phẩm, bao bì có giá trị tái chế (Điều 54) và (2) Trách nhiệm thu gom, xử lý chất

thải – áp dụng đối với sản phẩm, bao bì chứa chất độc hại, khó có khả năng tái chế,

gây khó khăn cho thu gom, xử lý chất thải (Điều 55).

3.1.2 Môi trường ngành

*Xác định ngành nghề của doanh nghiệp:

- Sản xuất các sản phẩm dân dụng và công nghiệp từ chất dẻo và cao su. Sản xuấtmáy

móc, thiết bị, vật tư, thiết bị vệ sinh cho ngành xây dựng, trang trí nội thất. - Kinh doanh

máy móc, thiết bị, vật tư, thiết bị vệ sinh cho ngành xây dựng và trang trí nội thất.

- Kinh doanh các sản phẩm dân dụng và công nghiệp từ chất dẻo và cao su. Kinhdoanh

khuôn mẫu ngành nhựa, ngành đúc. Kinh doanh, xuất nhập khẩu nguyên liệu, hóa chất,

vật tư, máy móc thiết bị ngành nhựa, cơ khí, xây dựng, cấp thoát nước, thiết bị thí nghiệm.

- Tư vấn các công trình cấp thoát nước, sân bãi, kho tàng.

- Thi công các công trình cấp thoát nước, sân bãi, kho tàng.

- Thiết kế, chế tạo khuôm mẫu ngành nhựa, ngành đúc.

Ngành chính của doanh nghiệp là: sản xuất nhựa công nghiệp vầ vật liệu xây dựng.

*Phân tích tác động của ngành tới doanh nghiệp.

- Thứ nhất, lực về sự cạnh tranh giữa các đối thủ hiện tại.

Hiện nay thị phần mảng nhựa xây dựng chỉ chiếm 18,2% tổng ngành là khá ít so với

tốc độ phát triển lớn của ngành xây dựng là 15-20%/năm lOMoARcPSD| 36782889

Theo số liệu dẫn từ báo cáo thường niên 2021 của công ty Nhựa Tiền Phong, toàn

lãnh thổ Việt Nam có khoảng 3.000 doanh nghiệp nhựa đang hoạt động thì có tới 24% (tương

đương 720) doanh nghiệp nhựa xây dựng đang hoạt động trong 02 mảng là ống nhựa xây

dựng và nhựa vật liệu xây dựng. Mảng ống nhựa xây dựng, với nhược điểm là cồng kềnh và

khó vận chuyển nên các doanh nghiệp trong nước không vấp phải sự cạnh tranh đến từ các

sản phẩm ngoại nhập. Nếu Nhựa Bình Minh thống trị thị trường miền Nam thì Nhựa Tiền

Phong đang dẫn đầu thị trường phía Bắc. Ngoài ra còn có sự hiện diện của các công ty giàu

tiềm lực tài chính, sẵn sàng chiếm lĩnh thị phần như Hoa Sen, Tân Á Đại Thành, Đạt Hòa, Đệ Nhất...

Lần lượt trong năm 2016, 2017 thị trường ống nhựa tại miền Bắc xuất hiện thêm 2

doanh nghiệp lớn là công ty Tân Á – Đại Thành và công ty Hoa Sen. Hai nhà máy sản suất

ống nhựa Ströman của công ty Tân Á – Đại Thành tại Long An và Hưng Yên với công suất

lần lượt là 70.000 tấn sản phẩm/năm và 150.000 tấn sản phẩm/năm.Công ty Hoa Sen là

101.952 tấn sản phẩm/năm đến từ cả ba nhà máy ở 3 miền. Còn ông lớn Nhựa Tiền Phong

có công suất 190.000 tấn sản phẩm/năm đang chiếm khoảng 60% thị phần miền Bắc và 30% thị phần cả nước.

- Thứ hai, lực về quyền thương lượng của người mua.

Sau đại dịch Covid-19, thị trường bất động sản đang hồi phục và các hoạt động dựng

dân dụng, hạ tầng gia tăng với nhiều dự án có quy mô lớn và vốn đầu tư cao, đặc biệt là các

dự án về xây dựng nhà xưởng và cơ sở hạ tầng phục vụ công nghiệp, hạ tầng giao thông,

nâng cấp đường bộ… nên thị trường nhựa vật liệu xây dựng được kỳ vọng sẽ phát triển mạnh

mẽ hơn trước. Trong giai đoạn 2020-2023, giá trị xây dựng nhà ở được kỳ vọng tăng trưởng

trung bình 5,3% (giảm 1,8 điểm phần trăm), giá trị xây dựng nhà không ở kỳ vọng tăng

trưởng 5,9% (giảm 0,3 điểm phần trăm).

Nhìn nhận từ những điều trên nhu cầu xây dựng nhà ở, các dự án tăng cao và với việc

sản phẩm ống nhựa chưa có sản phẩm nào thay thế được, khả năng thương lượng của người

mua thấp hơn so với vị thế của công ty nên áp lực cạnh tranh của doanh nghiệp không mãnh liệt. lOMoARcPSD| 36782889

- Thứ ba, lực về quyền thương lượng của người cung ứng.

Giá nguyên liệu đầu vào chiếm tỷ trọng lớn tới 70% chi phí giá vốn hàng bán vì hạt

nhựa PVC phải nhập nhẩu. Sản lượng sản xuất hạt nhựa PVC trong nước chỉ đến từ 2 nhà sản

xuất là Công ty trách nhiệm hữu hạn Hóa chất AGC Việt Nam và Công ty trách nhiệm hữu

hạn Nhựa và Hóa chất TPC Vina với tổng công suất 390.000 tấn với nhà máy.

Việc trở thành công ty con của tập đoàn SGG của Thái Lan đã giúp Công ty tận dụng

được rất nhiều lợi thế từ chuỗi giá trị ngành nhựa sẵn có. Hiện tại 50% Nguyên liệu đầu vào

quan trọng nhất của công ty được cung cấp bởi TPC Vina cũng là công ty con của SGG. Nhờ

đó, Nhựa Bình Minh đã có thể giảm thiểu rủi ro phụ thuộc vào nhà cung cấp. Ngoài ra công

ty có cơ hội tiếp cận với nguồn cung cấp nguyên vật liệu từ TPC, AGG Indonesia, Nhật Bản, Hàn Quốc.

Tính độc quyền của sản phẩm dịch vụ của người cung ứng đối với công ty vẫn rất

mạnh vì nhu cầu của việc sản xuất vẫn tăng cao nhưng nguồn cung từ các nhà máy mới không có thêm.

- Thứ tư, lực về nguy cơ của sản phẩm và dịch vụ thay thế.

Hiện nay trên thị trường vẫn chưa có một sản phẩm thay thế thật sự cho các loại ống

nhựa xây dựng về tính tiện ích, chịu được loại hóa chất khả năng chống rỉ sét khả năng giảm

tiếng ồn khối lượng nhẹ, dễ vận chuyển tính kinh tế cao hơn so với sắt thép. Thêm nữa, người

tiêu dùng quen với các tiện ích mà sản phẩm ngành mang lại nên việc có sản phẩm thay thế

rất thấp. Vì vậy, mối đe dọa sản phẩm thay thế đối với công ty Nhựa Bình Minh không thật sự đáng kể.

- Thứ năm, lực về các đối thủ tiềm năng.

Cuộc chiến thị phần ngành nhựa xây dựng vẫn luôn khốc liệt. Tuy vậy, chỉ có các

công ty có chiến lược đúng đắn, đầu tư vào công nghệ và các phân khúc sản phẩm có tính

cạnh tranh cao. Bên cạnh việc sở hữu thương hiệu có độ nhận diện cao, chất lượng tốt thì

vẫn có một yếu tố quan trọng ảnh hưởng lớn đến năng lực cạnh tranh nằm ở hệ thống phân

phối rộng. Do đó những công ty có được kênh phân phối rộng sẽ sở hữu lợi thế cạnh tranh bền vững.

+ Công ty cổ phần Nhựa Thiếu Niên Tiền Phong lOMoARcPSD| 36782889

Xét về lịch sử sản xuất, Công ty cổ phần Nhựa Tiền Phong (NTP) là công ty ra đời

sớm trong ngành 1960, đến năm 90 công ty chuyển hướng sang sản xuất ống nhựa PVC.

NTP chiếm đến 70% thi phần tại thị trường miền Bắc và khoảng 30% thị trường miền Nam.

Nhựa Tiền Phong xây dựng nhà máy tại 3 nơi Hải Phòng, Nghệ An, Bình Dương với

năng lực sản xuất lên đến 190.000 tấn/năm và tổng sản phẩm công ty sản xuất được là 700

loại sản phẩm. Hệ thống gồm 09 Trung tâm phân phối với hơn 300 nhà phân phối và gần 16

nghìn điểm bán hàng, cửa hàng đã giúp thương hiệu NTP xuất hiện tại khắp 63 tỉnh, thành

phố và có thị phần ống nhựa lớn trên toàn quốc.

NTP còn mạnh dạn tiên phong đầu tư hàng nghìn tỷ đồng với dây chuyền công nghệ

hiện đại của các thương hiệu uy tín hàng đầu trên thế giới như: Hãng Battenfeld Cincinnati;

Unicor và Krauss Maffei của Đức; Hãng Amut - Italia; Corma - Canada. Đặc biệt là dây

chuyền sản xuất ống HDPE đường kính lớn lên đến 2000mm duy nhất tại Việt Nam đã sản

xuất các sản phẩm cung cấp cho dự án cấp nước sông Đà, sông Đuống, sông Lam, sông

Đồng Nai. Cùng với đó là hệ thống dây chuyền sản xuất ống PE luồn cáp điện cho Tập đoàn

Điện lực Việt Nam để ngầm hóa các tuyến dây điện và Tập đoàn Bưu chính

Viễn thông Việt Nam để ngầm hóa cáp thông tin trên cả nước…

NTP đánh thẳng vào thị trường miền Trung và miền Nam bằng việc thành lập CTCP

Nhựa Thiếu niên Tiền phong miền Trung (Nghệ An) và CTCP Nhựa Thiếu niên Tiền phong

phía Nam (Bình Dương). Cuối năm 2015, NTP tiếp tục thâu tóm thêm CTCP Nhựa Năm Sao (Hải Phòng).

Và với doanh thu năm 2021 của toàn hệ thống đạt gần 5.800 tỷ đồng, thương hiệu Nhựa

Tiền Phong vẫn giữ vững vị trí là nhà sản xuất ốg nhựa lớn nhất Việt Nam.

+ Công ty Nhựa Bình Minh

Theo SCG Research, Nhựa Bình Minh chiếm khoảng 43% thị phần ống nhựa và phụ tùng

tại miền Nam, 5% thị phần ống nhựa và phụ tùng tại miền Bắc và 28% thị phần ống nhựa thị

trường nội địa, với 4 nhà máy sản xuất tại TP.HCM, Bình Dương, Long An và Hưng Yên,

có công suất 150.000 tấn/năm. Cơ cấu sản phẩm của Nhựa Bình Minh khá đa dạng, với

khoảng 332 loại sản phẩm ống nhựa. Thị trường miền Nam tập trung 79% số lượng cửa hàng lOMoARcPSD| 36782889

phân phối của Công ty, với gần 2.000 đại lý, cửa hàng phân phối, lớn hơn nhiều so với các đối thủ liền kề .

BMP đang thận trọng với chính sách đầu tư thăm dò tại miền Trung (BMP hiện chiếm

20% thị phần). Năm 2016, trong Đại hội cổ đông của công ty đã thông qua việc sáp nhập

Công ty cổ phẩn Nhựa Đà Nẵng (DPC) nhằm mở rộng thị trường, phát triển địa bàn kinh

doanh. Và theo kế hoạch của công ty sau M&A, BMP sẽ nâng cấp và mở rộng nhà máy hiện

tại và tiếp tục mở rộng hệ thống phân phối ra thị trường miền Trung.

Chính sách BMP hướng đến độ nhận diện cao đến người tiêu dùng thông qua các đại

lý, cửa hàng bằng các chương trình như tổ chức hội nghị cửa hàng cho đại lý. Nhờ chính

sách này mà lợi nhuận của BMP cao hơn so NTP dù doanh thu thấp hơn hẳn.

+ Tập đoàn Hoa Sen đang vươn mình mạnh mẽ

Tập đoàn Hoa Sen đã trở thành top 3 nhà sản xuất và kinh doanh ống nhựa hàng đầu

Việt Nam dù có mặt ở thị trường muộn hơn từ năm 2008. Nhờ có tiềm lực tài chính vượt trội

mà tập đoàn tiên phong trong công nghệ sản xuất, đầu tư hệ thống máy móc, trang thiết bị

hiện đại theo tiêu chuẩn châu Âu. Sản lượng ống nhựa Hoa Sen tăng trưởng đáng kể, đạt

mốc 5.000 tấn/ tháng, chất lượng sản phẩm cao đáp ứng nhu cầu khắt khe của khách hàng

trong nước và quốc tế.

Chi phí đầu tư cho công nghệ và máy móc rất rẻ mà ống nhựa Hoa Sen có sự cạnh

tranh mạnh mẽ về giá so với 2 tên tuổi lớn trên thị trường. Với sản phẩm ống nhựa phổ thông

uPVC, Hoa Sen áp dụng tỷ lệ chiết khấu cho đại lý 35-40%, so với Bình Minh và Tiền Phong

chỉ 14-18%. Với sản phẩm ống nhựa dân dụng cao cấp PPR, tỷ lệ chiết khấu của Hoa Sen

cho đại lý là 67-69%, cao hơn chục điểm % so với đối thủ.

Với việc đầu tư và cải tiến công nghệ, nâng cao chất lượng sản phẩm, Tập đoàn Hoa

Sen đã được Viện Khoa học Vật liệu ứng dụng (thuộc viện Khoa học và Công nghệ Việt

Nam) cấp giấy chứng nhận là doanh nghiệp sản xuất ống nhựa đầu tiên tại Việt Nam sử dụng

hệ thống thiết bị, công nghệ đạt chuẩn tự động hóa và quy trình sản xuất khép kín.

3.2 Phân tích phi tài chính

3.2.1 Quy mô kinh doanh lOMoARcPSD| 36782889

* Dựa vào pháp lý, quy định pháp luật

Đối với chủ doanh nghiệp, việc xác định mô hình của doanh nghiệp là rất quan

trọng bởi nó liên quan trực tiếp đến các loại thuế mà doanh nghiệp phải đóng trong

quá trình hoạt động. Hiện nay chưa có một căn cứ pháp lý nào để xác định một doanh

nghiệp lớn nhưng doanh nghiệp nhỏ và vừa thì đã được xác định tại Luật Hỗ trợ doanh

nghiệp nhỏ và vừa 2017 và Nghị định 39/2018/NĐ-CP. Theo đó, các doanh nghiệp

nhỏ và vừa được xác định như sau:

Nông nghiệp, lâm nghiệp, thủy Loại hình

Thương mại và dịch vụ

sản, công nghiệp, xây dựng

Doanh nghiệp siêu Số lao động Tổng doanh thu Số lao động Tổng doanh thu nhỏ tham gia bảo

của năm không tham gia bảo của năm không hiểm xã hội quá 3 tỷ đồng hiểm xã hội quá 10 tỷ

đồng bình quân năm hoặc tổng bình quân năm hoặc tổng nguồn không quá 10 nguồn vốn

không quá 10 vốn không quá 3 người không quá 3 tỷ người tỷ đồng đồng

Doanh nghiệp nhỏ Số lao động Tổng doanh thu Số lao động Tổng doanh thu tham gia bảo của

năm không tham gia bảo của năm không hiểm xã hội quá 50 tỷ đồng hiểm

xã hội quá 100 tỷ đồng bình quân năm hoặc tổng bình quân năm hoặc

tổng nguồn không quá 100 nguồn vốn không quá 50 vốn không quá người

không quá 20 tỷ người 50 tỷ đồng đồng

Doanh nghiệp vừa Số lao động Tổng doanh thu Số lao động Tổng doanh thu tham gia bảo của

năm không tham gia bảo của năm không hiểm xã hội quá 200 tỷ đồng

hiểm xã hội quá 300 tỷ đồng bình quân năm hoặc tổng bình quân năm

hoặc tổng nguồn không quá 200 nguồn vốn không quá 100 vốn không

quá người không quá 100 người 100 tỷ đồng tỷ đồng

Bảng 1: So sánh quy mô và ngành nghề của doanh nghiệp

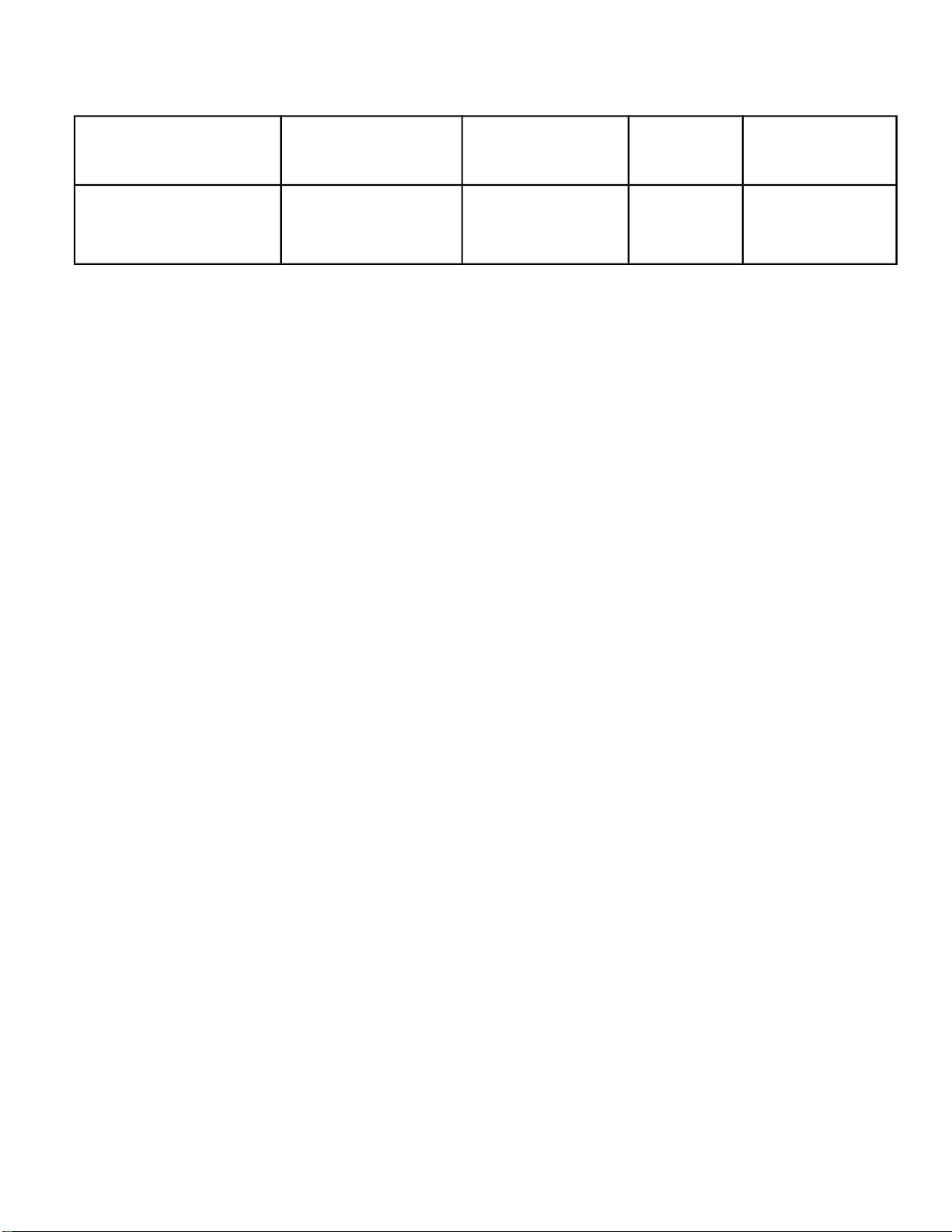

*Dựa vào thực tế dữ liệu của tổ chức xếp hạng ngân hàng giả định ABC lOMoARcPSD| 36782889 Tiêu chí Trị số Điểm Nguồn vốn kinh doanh ,106,523,1 2 86,159 đồng 30 Số lượng lao động 1 ,451 nhân viên 12 Doanh thu thuần 4 ,380,639,578,386 đồng 40

Số tiền nộp ngân sách NN 41 ,505,236,208 đồng 15 Tổng điểm 97

Bảng 2: Bảng chấm điểm quy mô doanh nghiệp

=> Theo mức điểm được chấm như trên, CTCP Nhựa Bình Minh được xác định

là doanh nghiệp có quy mô lớn.

*So sánh với các doanh nghiệp khác : Ưu điểm

- Sự nhạy bén, có tâm, có tầm của ban quản trị cấp cao kết hợp với

việc tậndụng tốt thời thế đã đưa doanh nghiệp phát triển mạnh mẽ vươn ra thị

trường trong nước và quốc tế. Việc áp dụng và sớm chuyển giao công nghệ

từ các nước tiên tiến, đón đầu xu hướng tái cấu trúc doanh nghiệp sớm, hoàn

thiện và chuyên môn hóa cơ cấu tổ chức. Chú trọng đầu tư vào nghiên cứu

phát triển để nâng cao chất lượng sản phẩm, mẫu mã. Dây chuyền máy móc

và công nghệ hiện đại đáp ứng nhu cầu đầu ra.

- Lực lượng lao động dồi dào, giá rẻ đã mang đến cho Bình Minh chất

lượngsản phẩm tốt nhất, giảm chi phí sản xuất, tăng lợi nhuận.

- Yếu tố con người luôn được đặt lên hàng đầu trong văn hoá công ty.

Công tythường xuyên mở các khóa đào tạo, huấn luyện để liên tục cải tiến

chất lượng và phát huy tiềm năng sẵn có ở mỗi cá nhân.

- Trải qua 44 năm xây dựng và không ngừng phát triển, Bình Minh đã

khẳngđịnh được mình là một thương hiệu mạnh có thể sánh được với các

thương hiệu lớn và lâu đời khác. Trong top các doanh nghiệp lớn về thị phần sản xuất nhựa, Bình lOMoARcPSD| 36782889

Minh chỉ đứng sau ông lớn Tiền Phong Nhược điểm

- Về chuỗi cung ứng : Chưa chủ động được nguyên liệu đầu vào và

phụ thuộc quá nhiều và nguyên liệu nhập khẩu.

- Chưa phát triển mạng lưới phân phối ra nước ngoài. Thuận lợi

- Với sự tăng trưởng về kinh tế cũng như sự ổn định về chính trị trong

nước và các chính sách bảo vệ tôn thép của Bộ công thương và nhà nước sẽ

tạo điều kiện thuận lợi để công ty Nhựa Bình Minh mở rộng quy mô và phát triển.

- Giá cả cạnh tranh hơn do có nguồn nhân lực giá rẻ dồi dào, được

hưởng thuế quan ưu đãi GSP của EU và các cam kết FTA với các thị trường.

khả năng tiếp cận với nguồn nguyên liệu tái chế giá rẻ (do chính sách quản lý

nhập khẩu nhựa tái chế của Việt Nam còn tương đối thoáng) Khó khăn:

- Với vị thế là doanh nghiệp thách thức, nhưng đối thủ cạnh tranh của

Bình Minh là những doanh nghiệp lớn có tiềm lực tài chính và lịch sử phát

triển lâu đời trong ngành, được đánh giá vượt trội hơn hẳn so với Bình Minh.

Ngoài ra, việc gia nhập của hàng loạt doanh nghiệp mới làm cho sự cạnh tranh

ngày càng trở nên gay gắt hơn.

- Việc gia tăng mở rộng công suất của các doanh nghiệp đầu ngành

như TiềnPhong đã đẩy cạnh tranh trong nước của thị trường nhựa lên mức

gay gắt, đặc biệt khi ngành thép có độ nhạy cảm cao với các biến động thương

mại quốc tế và các chính sách bảo hộ thương mại toàn cầu. lOMoARcPSD| 36782889

- Tỷ giá VND/USD tăng cao từ đầu năm cộng với giá nguyên liệu nhựa

trênthế giới tăng cao làm chi phí đầu vào của Bình Minh tăng theo. Việc nội

địa hóa của doanh nghiệp chậm và chiếm phần nhỏ trong các yếu tố đầu vào

làm giảm lợi nhuận của công ty.

3.2.2 Hình thức sở hữu

3.2 . 2.1 Xác định loại hình sở hữu

Nhựa Bình Minh là công ty cổ phần có vốn điều lệ là 818.609.380.000 VND.

Công ty có tư cách pháp nhân và được phép hoạt động kinh doanh kể từ ngày

16/11/1977 do Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh cấp giấy chứng nhận.

Địa chỉ: 240 Hậu Giang, phường 9, quận 6, TP. HCM, Việt Nam . Cơ cấu sở hữu cổ

phần của cổ đông: BMP thuộc loại hình sở hữu hỗn hợp.

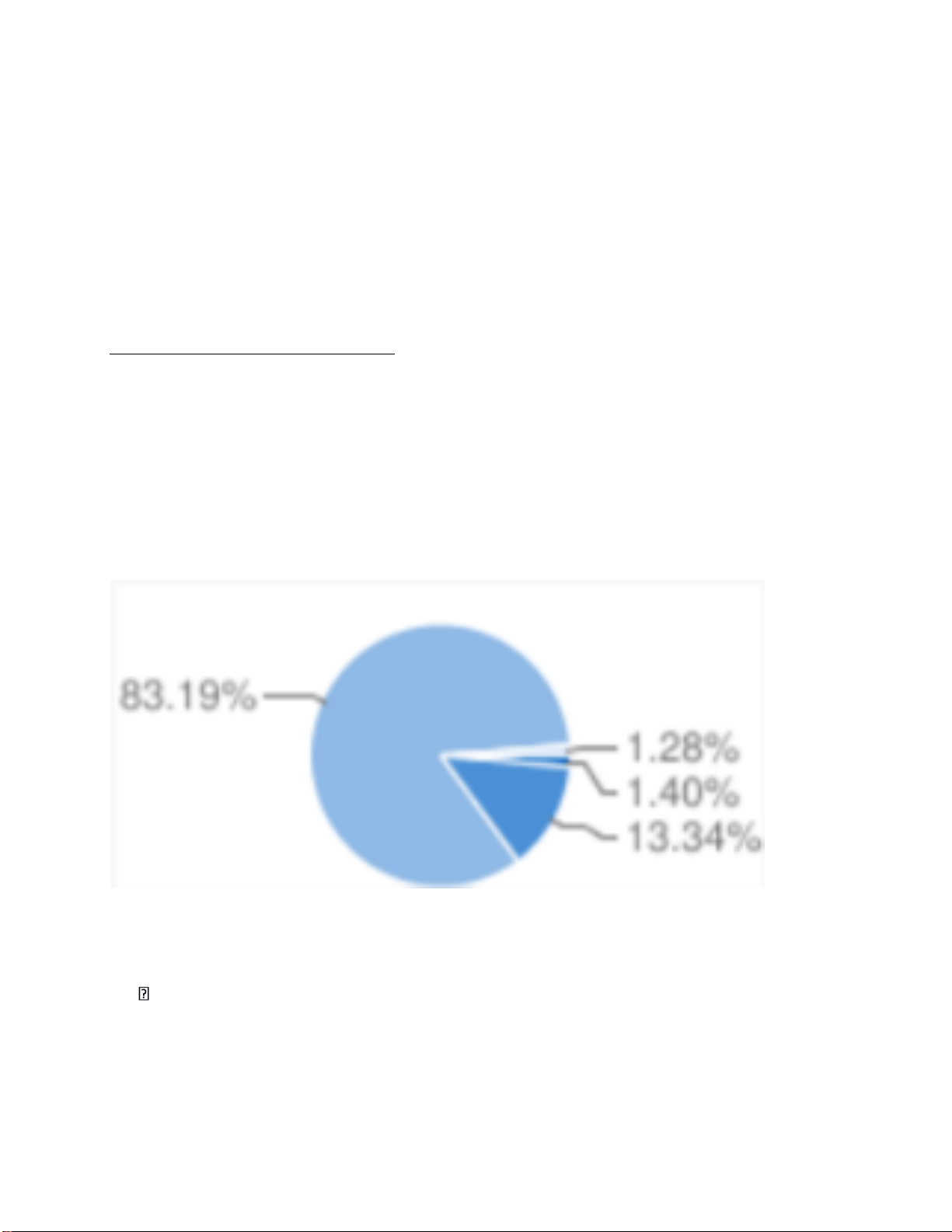

Biểu đồ 7: Cơ cấu sở hữu trong thời gian 31/12/2021 Trong đó :

- Cá nhân nước ngoài : 1.40%

- Cá nhân trong nước : 13.34%

- Tổ chức nước ngoài : 83,19%

- Tổ chức trong nước : 1.28% lOMoARcPSD| 36782889

3.2.2.2 Đặc điểm của chủ sở hữu

Công ty con và công ty liên kết:

- Công ty TNHH MTV Nhựa Bình Minh Miền Bắc (NBM) - CÔNG TY CON.

Địa chỉ đăng ký hoạt động: đường D1 khu D, Khu công nghiệp Phố Nối A, Huyện Văn

Lâm, Tỉnh Hưng Yên ,Việt Nam do BMP đầu tư 100% vốn

- Công ty Cổ phần Nhựa Đà Nẵng (DPC) - CÔNG TY LIÊN KẾT .

Địa chỉ đăng ký hoạt động:Công ty có trụ sở và nhà máy sản xuất tại 371 Trần Cao Vân,

Quận Thanh Khê, TP. Đà Nẵng Việt Nam. BMP mua và nắm giữ 29% cổ phần trên tổng

vốn điều lệ 22,4 tỷ đồng

- Công ty CP Đầu tư Kinh doanh bất động sản Bình Minh Việt (BMV) - CÔNG TY LIÊN KẾT.

Công ty được thành lập với vốn điều lệ 6 tỷ đồng, nhằm mục đích thực hiện dự án chuyển

đổi công năng khu đất tại địa chỉ 240 Hậu Giang khi Nhựa Bình Minh phải di dời Nhà máy

Nhựa Bình Minh Sài Gòn theo chủ trương của Nhà nước. Tháng 12/2016, Bình Minh Việt

đã tăng vốn đầu tư là 210.000.000.000 đồng. Trong đó, BMP đã góp

53.040.000.000 đồng tương ứng với tỷ lệ sở hữu 26%.

Ngành nghề kinh doanh:

Sản xuất các sản phẩm ống nhựa và phụ tùng ống nhựa các loại phục vụ cho

ngành cấp thoát nước, bưu chính viễn thông, điện lực, xây dựng công nghiệp và dân dụng.

3.3.3 Mô hình hoạt động:

3 . 3.3.1 Sơ đồ tổ chức lOMoARcPSD| 36782889 3 3.3 .

Đội ngũ lãnh đạo chính . 2

Hội đồng quản trị Ông Sakchai Chủ tịch Patiparnpreechavud

Ông Nguyễn Hoàng Ngân Phó Chủ tịch Phó Ông Poramate Thành viên Larnroongroj Ông Chaowalit Treejak Thành viên Ông Phan Khắc Long Thành viên Ông Bông Hoa Việt Phụ trách quản trị Ban kiểm soát Bà Nguyễn Lưu Thùy

Trưởng ban kiểm soát nội Minh bộ

Ông Nguyễn Thành Luân Trưởng Ban kiểm soát Ông Praween Wirotpan Thành viên lOMoARcPSD| 36782889

Bà Nguyễn Thị Thu Chúc Thành viên Ban giám đôc Ông Chaowalit Treejak Tổng Giám đốc

Ông Nguyễn Hoàng Ngân Tổng Giám đốc

Ông Nguyễn Thanh Quan Phó Tổng Giám đốc Ông Nguyễn Thanh Hải Phó Tổng Giám đốc

Người đại diện theo pháp luật

Ông Nguyễn Hoàng Ngân Tổng Giám đốc

Bảng 3: Đội ngũ lãnh đạo

3 . 3.3.3 Cơ chế quản lý, giám sát

Hội đồng quản trị quản lý Công ty, chỉ đạo, kiểm soát và giám sát hoạt động

của Tổng Giám đốc và người điều hành doanh nghiệp. Ban Kiểm soát giám sát và

kiểm tra hoạt động của Hội đồng quản trị, Tổng Giám đốc và người điều hành doanh

nghiệp. Tổng Giám đốc điều hành các hoạt động hàng ngày của Công ty. Việc quản

lý, chỉ đạo, điều hành, kiểm soát, giám sát và kiểm tra được thực hiện theo các quy

định tại Điều lệ Công ty, quy chế này và các quy chế quản lý nội bộ khác của Công ty.

3 . 3.3.4 Môi trường làm việc

Công ty luôn chú trọng vào công tác xây dựng đội ngũ lao động chất lượng,

tạo điều kiện thuận lợi và đảm bảo lợi ích cho người lao động như tổ chức làm việc

8h/ngày, 6 ngày/tuần, chế độ nghỉ theo quy định của Luật Lao động. Đối với cán bộ

công nhân trực tiếp sản xuất, Công ty đang tổ chức sản xuất theo ca, đảm bảo tiến độ

sản xuất, tuân thủ theo quy định của pháp luật.

Xây dựng môi trường làm việc thân thiện và bình đẳng, đầu tư xây dựng cơ sở

hạ tầng khang trang, thoải mái, tiện nghi giúp cán bộ công nhân viên phát huy tối đa

tính sáng tạo, từ đó nâng cao hiệu suất lao động góp phần thúc đẩy doanh nghiệp phát lOMoARcPSD| 36782889

triển. Nhằm hạn chế tối đa những rủi ro trong quá trình sản xuất, lực lượng lao động

trực tiếp được trang bị đầy đủ các phương tiện bảo hộ lao động, các nguyên tắc an

toàn lao động cũng được tuân thủ nghiêm ngặt. Công ty cổ phần nhựa bình minh là

một trong 120 doanh nghiệp được tiếp tục vinh danh và nhận giải thưởng "nơi làm

việc tốt nhất châu á"

3.4.1 Đội ngũ lãnh đạo

Khả năng quản lý, các thành công/thất bại chính trong quá khứ, tầm nhìn định

hướng của đội ngũ lãnh đạo đối với doanh nghiệp. Họ và tên

Trình độ học vấn

Năng lực, kinh nghiệm

HỘI ĐỒNG QUẢN TRỊ

Sakchai Kỹ sư Hóa học - Đại học

Ông đã từng là Giám đốc điều hành Patiparnpreechavud Chulalongkorn - Thái Lan

Công ty MEHR Petrochemical, Giám đốc

- Thạc sỹ Quản trị Kinh doanh - điều hành Công ty TNHH SCG Plastics.

Đại học Kasetsart - Thái Lan

Ngày 13/4/2013, ông được bầu làm Ủy

viên Hội đồng Quản trị Nhựa Tiền Phong

Gần 20 năm kinh nghiệm làm việc ở nhiều

vị trí cấp cao như giám đốc điều hành, lOMoARcPSD| 36782889

Thạc sỹ Quản trị Kinh doanh

Gần 34 năm kinh nghiệm trong ngành Nguyễn Hoàng Ngân - Kỹ sư Cơ khí Nhựa qua nhiều vị Trưởng Phòng Kỹ

thuật ,trí quản lý, điều hành, lãnh đạo Công ty... Thạc sĩ

Gần 18 năm kinh nghiệm trong ngành Ông Poramate

Nhựa qua nhiều vị khác nhau Larnroongroj Chaowalit Treejak

Kỹ sư Kỹ thuật công nghiệp

Gần 20 năm kinh nghiệm trong ngành Nhựa Thạc sỹ Quản trị

Nhiều năm kinh nghiệm quản lý, điều Phan Khắc Long hành, lãnh đạo Kinh doanh Bông Hoa Việt

BAN TỔNG GIÁM ĐỐC (BAN ĐIỀU HÀNH) Chaowalit Treejak Cử nhân

Bảng 5: Năng lực ban lãnh đạo lOMoARcPSD| 36782889 Cử nhân Quản trị Nguyễn Hoàng Ngân Kinh doanh Kỹ sư Hóa

Gần 28 năm kinh nghiệm trong ngành Nguyễn Thanh Quan

Thạc sỹ Quản trị Kinh doanh

Nhựa ,trải qua nhiều chức vụ khác nhau. Nguyễn Thanh Hả Kỹ sư

Hơn 22 năm kinh nghiệm trong ngành

Nhựa qua nhiều vị trí quản lý, điều hành, lãnh đạo sản xuất.

Khả năng quản lý, các thành công/ thất bại chính trong quá khứ, tầm nhìn định hướng của

đội ngũ lãnh đạo đối với doanh nghiệp.

Bảng 6: Khả năng quản lý và các thành công/thất bại của Bình Minh trong quá khứ

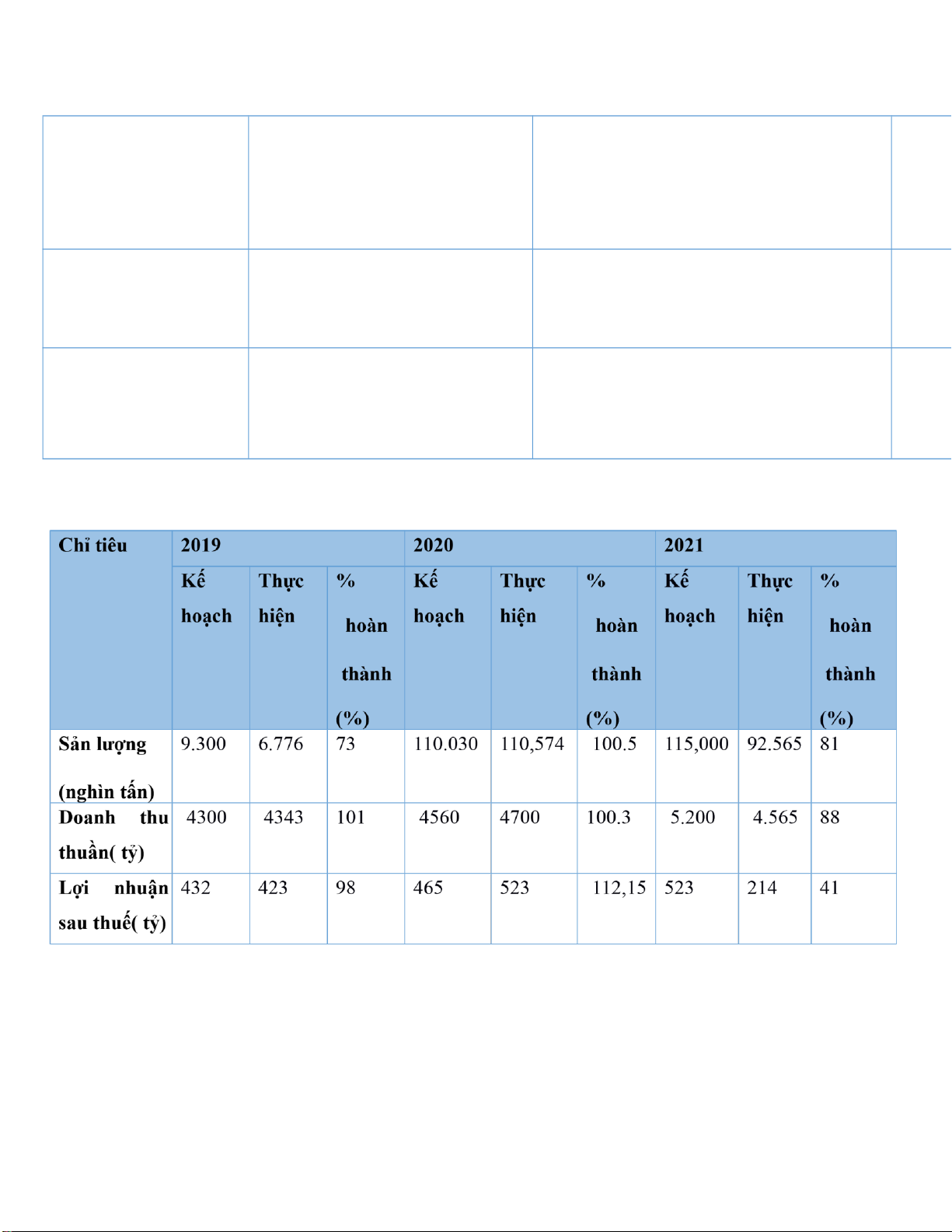

Dựa vào số liệu 2019-2021, nhìn chung tỷ lệ hoàn thành của sản lượng và doanh thu tương

đối cao (gần 73%). Tuy giai đoạn 2019-2020 với đầy biến động và kinh tế khó khăn, nhưng

BMP lại có tỷ lệ hoàn thành vượt mức dự kiến một cách bất ngờ. Cụ thể trong năm 2020,

sản lượng mục tiêu là 110,030 triệu tấn và đã hoàn thành ở mức 110,574 triệu tấn, bên cạnh lOMoARcPSD| 36782889

đó, doanh thu thuần dự kiến là 4560 tỷ và đạt được 4700 nghìn tỷ, còn lợi nhuận sau thuế dự

kiến 465 tỷ và tỷ lệ hoàn thành 112,15%. Tóm lại, trong năm 2020 hoạt động kinh doanh

của công ty được cải thiện, đang phát triển vô cùng khởi sắc. Còn năm 2021 thì do Đại dịch

Covid-19 kéo dài cả năm, đặc biệt nghiêm trọng trong quý 3, gây gián đoạn hoạt động sản

xuất kinh doanh và tạo ra tâm lý rất bất ổn cho Người lao động. Cộng thêm đó nguyên liệu

không ổn định: Giá tăng rất cao và việc cung ứng có thời điểm bị gián đoạn do ảnh hưởng

của đại dịch Covid-19 nên dẫn đến kết quả sản xuất kinh doanh năm 2021 không đạt kế

hoạch và giảm sút so với kết quả năm 2020 nhưng nhìn chung thì tỉ lệ hoàn thành cũng khá

cao sản lượng đạt được trên 81% .Nhìn chung lại ta thấy được khả năng quản lý của Bộ máy

lãnh đạo và điều hành Bình Minh được đánh giá là khá tốt.

Tầm nhìn định hướng của doanh nghiệp trong tương lai

Trong Báo Cáo Thường Niên 2021, Ban lãnh đạo và ban điều hành của Công ty cổ phần

Nhựa Bình Minh đã được ra tầm nhìn bền vững để định hướng cho doanh nghiệp trong

tương lai bao gồm các mục tiêu phát triển bền vững (môi trường, xã hội và cộng đồng)

và chương trình chính liên quan đến ngắn hạn và trung hạn của Công ty như sau: Đối

với sản xuất kinh doanh

- Tăng cường các biện pháp tiết kiệm năng lượng, tiết kiệm nước và xử lý nước thải.

- Cải tiến quy trình sản xuất, lắp đặt các thiết bị hiện đại nhằm tăng năng suất, tiết kiệm

nguyên liệu và giảm thiểu ô nhiễm môi trường.

- Tuân thủ các quy tắc đạo đức trong kinh doanh. - Chống hàng giả, hàng nhái

Đối với người lao động

- Đánh giá môi trường làm việc hằng năm để có các biện pháp cải tiến kịp thời.

- Duy trì và nâng cao chất lượng các hoạt động chăm sóc sức khỏe, đời sống cho người lao động.

- Cử người lao động tham gia các khóa đào tạo trong và ngoài nước nhằm nâng cao chuyên

môn đáp ứng được nhu cầu phát triển của Công ty.

- Nâng cao nhận thức của người lao động đối với việc tiết giảm năng lượng và gìn giữ môi trường

Đối với môi trường lOMoARcPSD| 36782889

- Đánh giá môi trường làm việc hằng năm để có các biện pháp cải tiến kịp thời.

- Duy trì và nâng cao chất lượng các hoạt động chăm sóc sức khỏe, đời sống cho người lao động.

- Cử người lao động tham gia các khóa đào tạo trong và ngoài nước nhằm nâng cao chuyên

môn đáp ứng được nhu cầu phát triển của Công ty.

- Nâng cao nhận thức của người lao động đối với việc tiết giảm năng lượng và gìn giữ môi trường

Đối với cộng đồng

- Tích cực tham gia các hoạt động cộng đồng nhằm xây dựng hình ảnh doanh nghiệp thân

thiện, có trách nhiệm với môi trường.

- Duy trì các hoạt động từ thiện thường xuyên như hiến máu nhân đạo, phụng dưỡng Mẹ Việt

Nam anh hùng, bố mẹ liệt sĩ, thương binh nặng, ủng hộ ngày lương cho quỹ hỗ trợ khó khăn...

- Nâng cao ý thức của người lao động đối với các hoạt động nhân đạo, từ thiện

3.5.1 Uy tín trong quan hệ ngân hàng Chỉ tiêu 31 /12/2019 31 /12/2020 31 /12/2021 Vay ngắn hạn 57.274.254.298 55.590.000.000 55.130.000.000 Vay dài hạn 0 0 0

Bảng 7: Các khoản vay ngắn hạn và dài hạn từ 2019 đến 2021

Nguồn vay Thời điểm

Tiền Hình thức lOMoARcPSD| 36782889

31 /12/2018

31 /12/2019

31 /12/2020

31 /12/2021 gốc đảm bảo

Công ty Cổ 54.600.000.000 54.600.000.00054.600.000.000 54.600.000.000 VNDNhà cửa, Phần Đầu tư vật kiến Kinh doanh trúc, máy Bất Động sản móc thiết Bình Minh bị, phương Việt –công ty tiện vận liên kết tại, dụng cụ quản lý, cổ phiếu 3.530.187.000 990.000.000 710.000.000 2.674.254.298 VNDNhà cửa, Cấccaccac vật kiến spfjafs lja trúc, máy cscdca Các móc thiết khách hàng bị, phương khác tiện vận sfsafsdfdsfsh tại, dụng cụ quản lý, cổ phiếu

Bảng 9: Chi tiết khoản vay dài hạn tại các ngân hàng( Nguồn: Thuyết

minh BCTC Của BMP từ 2019- 2021)

Triển vọng Thời gian quan hệ Mức độ tương lai theo Nguồn vay Nợ quá hạn tín dụng uy tín đánh giá của NH

Công ty Cổ Phần Đầu 5 năm’ Không Rất cao Tích cực tư Kinh doanh Bất (1 /2017– 12/2021 ) lOMoARcPSD| 36782889 Động sản Bình Minh

Việt –công ty liên kết Các khách hàng khác 5 năm’ Rất cao Tích cực Không sfsafsdfdsfsh (1 /2017– 12/2021 )

Nhìn chung, khoản tín dụng giữa Công ty Cổ phần Nhựa Bình Minh được tài

trợ chủ yếu bởi Công ty Cổ Phần Đầu tư Kinh doanh Bất Động sản Bình Minh

Việt –công ty liên kết và Các khách hàng khác.afsdfdsfsh

Nhìn chung các khoản vay ngắn hạn từ 31/12/2018 đển 31/12/2021 tương đối dữ ổn định.

Vay ngắn hạn tại thời điểm 31/12/2018 là 59.130.187.000 đến 31/12/2019 là 55.590.000.000

đồng giảm 3.540.187.000 đồng, đến 31/12/2020 là 55.130.000.000 đồng giảm 460.000.000

đồng, sang 31/12/2021 là 57.274.254.298 đồng tăng 2.144.254.298 đồng so với 2020 do

dịch bệnh Covid19. Qua các con số vay ngắn hạn, cho thấy được mức dộ tín nhiệm và thiện

chí trả nợ của công ty Cổ Phần Nhựa Bình Minh với các chủ nợ là rất tốt.

3.6.1 Hoạt động và chiến lược kinh doanh

3.6.1.1 Phân tích và đánh giá về đặc điểm hoạt động kinh doanh của doanh nghiệp

a. Thời gian hoạt động

Năm 1977 : Ngày 16/11, Nhà máy Công tư Hợp doanh Nhựa Bình Minh trực thuộc Tổng

Công ty Công nghệ phẩm – Bộ Công nghiệp nhẹ được thành lập từ việc hợp nhất giữa

Công ty Ống nhựa hóa học Việt Nam (Kepivi) và Công ty Kỹ nghệ Kiều Tinh, chuyên sản

xuất các loại sản phẩm nhựa dân dụng, một số sản phẩm ống và phụ kiện ống nhựa. lOMoARcPSD| 36782889

Năm 1986 : Nhựa Bình Minh được UNICEF lựa chọn làm nhà cung cấp đầu tiên và chủ

yếu ống nhựa PVC-U cho dự án “Chương trình nước sạch nông thôn”, đánh dấu sự chuyển

đổi hoàn toàn cơ cấu sản phẩm của Nhựa Bình Minh .

Năm 1990: Đổi tên thành Xí nghiệp Khoa học Sản xuất Nhựa Bình Minh, là đơn vị Nhà

nước thuộc Bộ Công nghiệp nhẹ. Chình thức đăng ký bảo hộ độc quyền nhãn hiệu hàng

hóa, thương hiệu và logo Nhựa Bình Minh tại Việt Nam

Năm 1994: Đổi tên thành Công ty Nhựa Bình Minh, là doanh nghiệp Nhà nước trực thuộc

Bộ Công nghiệp nhẹ. Doanh nghiệp đầu tiên ứng dụng công nghệ tiên tiến DryBlend để

sản xuất ống nhựa PVC-U đường kính lớn nhất

Năm 1999 : Khánh thành Nhà máy 2 - diện tích 20.000 m2 tại Bình Dương với trang thiết bị

hiện đại của các nước châu Âu

Năm 2000 : Khánh thành Nhà máy 2 - diện tích 20.000 m2 tại Bình Dương với trang thiết bị

hiện đại của các nước châu Âu

Năm 2002 : Lần đầu tiên đưa ra thị trường sản phẩm ống HDPE trơn và ống PE gân thành

đôi. Hoàn tất đầu tư kho bãi, mở rộng diện tích Nhà máy 2 lên 30.000 m2

Năm 2004 : Ngày 02/01, sau cổ phần hóa, Công ty Cổ phần Nhựa Bình Minh chính thức hoạt

động với tên giao dịch là Bình Minh Plastics JointStock Company, viết tắt là BM PLASCO.

Năm 2006 : Ngày 11/7, cổ phiếu của Công ty chính thức được giao dịch trên thị trường chứng

khoán Việt Nam với mã chứng khoán BMP.

Năm 2006 : Ngày 21/12, Công ty TNHH MTV Nhựa Bình Minh Miền Bắc tại Hưng Yên

được khánh thành, chính thức đưa thương hiệu Nhựa Bình Minh tham gia chinh phục thị trường phía Bắc.

Năm 2008 : Công ty mua và nắm giữ 29% cổ phần của Công ty Cổ phần Nhựa Đà Nẵng với

mục đích phát triển thương hiệu Nhựa Bình Minh tại miền Trung và Cao nguyên lOMoARcPSD| 36782889

Năm 2009: Sản phẩm ống PP-R chịu nhiệt được chính thức đưa ra thị trường. Sản xuất ống

PVC-U đường kính đến 630 mm.

Năm 2009: Là Công ty đầu tiên sản xuất thành công ống HDPE có đường kính 1.200 mm lớn nhất tại Việt Nam.

Năm 2012: Áp dụng Hệ thống quản lý môi trường theo tiêu chuẩn ISO 14001. Triển khai

dự án công nghệ thông tin “Hoạch định tổng thể nguồn lực doanh nghiệp (ERP) – Oracle E-Business Suite”

Năm 2013: Chứng nhận hợp quy cho các sản phẩm theo quy chuẩn của Bộ Xây dựng.

Năm 2015 : Ngày 18/11, khánh thành Nhà máy Bình Minh Long An. Ngày 18/11, khánh

thành Nhà máy Bình Minh Long An.

Năm 2015 : Khởi công xây dựng giai đoạn II Nhà máy Bình Minh Long An. Đầu tư tăng 50%

công suất sản xuất phụ tùng ống.

Năm 2017: Đầu tư tăng 50% công suất sản xuất phụ tùng ống. Áp dụng thành công hệ phụ

gia không kim loại nặng trong sản xuất ống và phụ tùng ống PVC. Ra mắt dòng sản phẩm

mới phụ tùng PP-R và nghiệm thu Hệ thống quản trị ERP

Năm 2018 : Trở thành Công ty thành viên thuộc Tập đoàn SCG của Thái Lan - một tập đoàn

công nghiệp hàng đầu Đông Nam Á.

Năm 2019 : Tiến hành triển khai tái cấu trúc tổ chức Công ty và tái cấu trúc hệ thống phân

phối theo hướng năng động và phù hợp hơn trong môi trường cạnh tranh

Năm 2020 : Đẩy mạnh tự động hóa sản xuất, khởi động chương trình cải tiến liên tục nhằm

nâng cao năng suất lao động và tiết kiệm chi phí

Năm 2021: Áp dụng thành công và hình thành chính thức Bộ phận Chuỗi cung ứng (SCM);

Phát huy sự vững chãi của hệ thống quản lý hiện hành để đưa Công ty vượt qua đại dịch

Covid-19 một cách chủ động và hiệu quả. lOMoARcPSD| 36782889

Nhựa Bình Minh là doanh nghiệp sản xuất kinh doanh hàng đầu và có uy tín tại Việt Nam

về các sản phẩm ống nhựa và phụ tùng ống nhựa các loại phục vụ cho ngành cấp thoát

nước, bưu chính viễn thông, điện lực, xây dựng công nghiệp và dân dụng . Hiện tại cung

cấp lượng lớn nhu cầu sử dụng trong nước và bước đầu thâm nhập vững chắc vào các nước Đông Nam Á.

Nhựa Bình Minh đã đạt được các tiêu chuẩn khắt khe như tiêu chuẩn ISO 1452- 2:

2009 (TCVN 8491:2011), Quy chuẩn kỹ thuật Quốc gia: QCVN 16:2017/BXD ....

khi luôn sử dụng thiết bị công nghệ hiện đại và nguồn nguyên liệu nhựa được lựa

chọn từ các tập đoàn lớn nổi tiếng. Hơn nữa, tất cả quy trình sản xuất đều trải qua các

kiểm soát chất lượng nghiêm ngặt.

Nhựa Bình Minh cam kết cung cấp những sản phẩm có giá trị chất lượng bền vững, thân

thiện với môi trường và mang lại hiệu quả kinh tế cao cho khách hàng.

b. Mô tả danh mục sản phẩm, dịch vụ và xác định sản phẩm, dịch vụ chính

Sản phẩm của Công ty Nhựa Bình Minh được chia làm các nhóm:

Nhóm ống và phụ tùng ống PVC-U

Ống và phụ tùng nối ống PVC-U cứng đường kính từ 20 mm đến 630 mm,

dùng cho ngành nước và tuyến cáp ngầm phù hợp tiêu chuẩn ISO 1452- 2: 2009

(TCVN 8491:2011), được chứng nhận hợp quy theo Quy chuẩn kỹ thuật Quốc gia:

QCVN 16:2017/BXD bao gồm: Ống và phụ tùng ống nhựa PVC -U hệ inch và hệ

mét được sản xuất từ hợp chất nhựa PVC không hóa dẻo và Ống PVCU hệ CIOD

có đường kính ngoài tương thích với ống và phụ tùng ống gang chịu áp.

Ứng dụng : Các loại ống này thích hợp dùng trong những hệ thống dẫn nước như:

Hệ thống dẫn nước sinh hoạt.Hệ thống dẫn nước và tưới tiêu trong nông nghiệp.

Hệ thống ống dẫn trong công nghiệp. Hệ thống thoát nước thải, thoát nước mưa…

x Ống và phụ tùng PVC-U được dùng để bảo vệ tuyến cáp ngầm trong các hệ thống

như: Hệ thống cáp ngầm bưu điện (cáp sợi quang, cáp đồng, lOMoARcPSD| 36782889

…), Hệ thống cáp ngầm điện lực (cáp điện,…)

Nhóm ống và phụ tùng ống HDPE

Ống và phụ tùng ống nhựa HDPE có đường kính từ 16 mm đến 1.200

mm được sản xuất từ hợp chất nhựa polyethylene tỷ trọng cao PE100, theo tiêu

chuẩn ISO 4427:2007 (TCVN 7305:2008), được chứng nhận hợp quy theo Quy

chuẩn kỹ thuật Quốc gia QCVN 16:2019/BXD

Ứng dụng : Hệ thống ống thoát nước cho xa lộ ,hệ thống ống thoát nước cho

sân golf. Hệ thống ống thoát nước dân dụng….

Nhóm các sản phẩm khác

Bình xịt sử dụng trong nông nghiệp các loại 1 lít, 5 lít, 10 lít sản xuất

theo tiêu chuẩn TCVN 5931:1995 dùng để tưới cây cảnh hoặc phun thuốc trừ sâu.

Ứng dụng : sử dụng phun thuốc trừ sâu trong nông nghiệp.

c. Quy trình sản xuất kinh doanh

Với hệ thống máy móc thiết bị và công nghệ thuộc thế hệ tiên tiến nhất từ các nước

Ý, Đức, Áo, Canada… được trang bị đồng bộ tại ba nhà máy ở TP.HCM, Bình

Dương, Hưng Yên; hằng năm, Nhựa Bình Minh có khả năng cung cấp cho thị trường 80.000 tấn sản phẩm.

Nhựa Bình Minh xác định tự động hóa trong dâychuyền sản xuất là một trong những ưu tiên

hàng đầu hiện nay để nâng cao chất lượng sản phẩm và năng lực cạnh tranh trên thị trường.

Tại nhà máy Bình Minh Sài Gòn, Nhựa Bình Miđã đưa vào vận hành tay máy gắp sản phẩm

trong dâychuyền sản xuất phụ tùng PVC-U. Đặc biệt, tay máygắp sản phẩm với tên gọi

“BINH MINH’S BEE”được nghiên cứu và chế tạo bởi đội ngũ kỹ sư Công ty Cổ phần Nhựa Bình Minh lOMoARcPSD| 36782889

Nhựa Bình Minh không ngừng đầu tư xây dựng hạ tầng công nghệ thông tin quản lý tổng

thể DN ERP - hệ thống được lựa chọn dựa trên nền tảng công nghệ giải pháp Oracle EBS,

một trong những giải pháp hàng đầu thế giới hiện nay.

d. Nhà cung cấp đầu vào, thị trường đầu ra

- Về nhà cung cấp đầu vào:

Được cung cấp phần lớn bởi TPC Vina (một mắt xích trong chuỗi giá trị ngành nhựa

của SCG), với tỉ lệ lên đến 50% tổng giá trị.

Nhờ sự hỗ trợ của Tập đoàn Siam Cement Group (SCG Group) của Thái Lan, tập đoàn

hoạt động trong 3 lĩnh vực chính gồm vật liệu xây dựng, hóa chất và bao bì.

- Về thị trường đầu ra:

Sản phẩm của BMP tương đối đáp ứng tốt nhu cầu của thị trường trong nước, chiếm

khoảng 43% thị phần ống nhựa và phụ tùng tại khu vực miền Nam, khoảng 5% thị

phần ống nhựa và phụ tùng tại khu vực miền Bắc và chiếm khoảng 28% thị phần

ống nhựa trong cả nước (theo nguồn SCG Research). Thông qua mạng lưới phân

phối của SCG, một số sản phẩm của Nhựa Bình Minh đã bước đầu thâm nhập vững

chắc vào các nước Đông Nam Á

e. Phạm vi hoạt động

BMP chú trọng và phát triển thị trường nội địa, qua đó giữ vững thị phần trong bối cảnh

cạnh tranh gay gắt hiện nay Các nhà máy sản xuất

Hiện nay, Công ty có 4 nhà máy sản xuất tại TP. HCM, Bình Dương, Long An và Hưng Yên

với công suất 150.000 tấn/năm, đáp ứng nhu cầu cung ứng hàng hóa cho thị trường cả nước,

đẩy mạnh nghiên cứu phát triển, đa dạng hóa chủng loại và kích thước sản phẩm.

Hệ thống phân phối sản phẩm lOMoARcPSD| 36782889

Sau hơn 44 năm hình thành và phát triển, hệ thống phân phối sản phẩm của Nhựa Bình Minh

ngày càng mở rộng. Tính đến cuối năm 2021, Công ty có khoảng 1.930 cửa hàng rộng khắp

trên cả nước đảm bảo cung ứng hàng hóa nhanh chóng, kịp thời theo yêu cầu của khách

hàng. Ngoài ra, Công ty còn tham gia vào các dự án lớn trọng điểm quốc gia, là đơn vị cung

cấp sản phẩm ống nhựa cho các doanh nghiệp ngành cấp nước, xây dựng

f. Tiêu chuẩn sản xuất và quản lý chất lượng

Về tiêu chuẩn sản xuất:

Các sản phẩm ống nhựa Bình Minh được sản xuất theo dây chuyền công nghệ hiện đại,

đồng thời theo tiêu chuẩn sản xuất như: Theo tiêu chuẩn ASTM, Theo tiêu chuẩn

ASTM , Tiêu chuẩn ISO 4422:1996 (TCVN 6151-2:2002)

Về quản lý chất lượng:

ISO 9001 là một tiêu chuẩn về Hệ thống quản lý chất lượng do Tổ chức Tiêu

chuẩn hóa quốc tế phát triển và ban hành. Trở thành chuẩn mực toàn cầu đảm bảo khả

năng thỏa mãn các yêu cầu về chất lượng và nâng cao sự thỏa mãn của khách hàng.

g. Uy tín trên thị trường

Một số giải thưởng mà Công ty Thép Nam Kim đạt được trong năm qua:

• Đạt Thương hiệu Quốc gia lần thứ 5 liên tiếp từ 2008 đến 2018.

• Đạt Thương hiệu Hàng Việt Nam chất lượng cao lần thứ 20 liên tiếp từ 1997 đến 2016

• Đạt Giải Vàng Chất lượng Việt Nam.{2017)

• Được tặng thưởng Huân chương Lao động hạng nhất (lần thứ 2)

• Đạt giải World-Class - Giải thưởng Chất lượng Châu Á Thái Bình Dương

• Công ty cổ phần nhựa Bình Minh đạt danh hiệu top 100 giải thưởng sao vàng đất việt năm 2021

h. Kết quả hoạt động trong thực tế của doanh nghiệp lOMoARcPSD| 36782889 Chỉ %TH/K %TH tiêu H 2021/202 TH 2020 KH 2021 TH 2021 ( VND 2021 0 )

Doanh 4.685.640.326.40 5.200.000.000.00 4.552.756.604.11 ,6% 87 97 ,1% thu 5 0 7 thuần Lợi

522.585.571.930 523.000.000.000 214.376.817.966 41 % 39 ,8% nhuận sau thuế Biên 11 ,2% 10 ,06% 4 ,7% 46 ,7% 42 % lợi nhuận sau thuế ( %) Tỷ 21,2% 23 ,5% 9 ,0% 38 ,3% 42 ,5% suất lợi nhuận trên vốn ( %)

Bảng 11: Kết quả hoạt động kinh doanh trong thực tế

3.6.2.1 Xác định và mô tả:

Mục tiêu, kế hoạch kinh doanh trong thời gian tới:

Kế hoạch kinh doanh

Củng cố các mối quan hệ trong kinh doanh lOMoARcPSD| 36782889

Nâng cao hiệu quả quản lý Chuỗi cung ứng (SCM)

Ứng dụng mô hình vận hành tinh gọn (Lean) & tự động hóa trong sản xuất (Automation)

Triển khai thực hiện các dự án cải tiến có tập trung (FI project)

Nghiên cứu và triển khai áp dụng quy trình phát triển sản phẩm mới (NPD process) l

Tăng cường cho các Bộ phận có chức năng hỗ trợ (Nhân sự - HR, An toàn - Sức khỏe – Môi

trường - SHE, Công nghệ thông tin - IT, Quản lý rủi ro – Risks) Các mục tiêu chủ yếu của Công ty:

Duy trì vị trí dẫn đầu về thị phần tại Việt Nam.

Áp dụng phương thức Vận hành xuất sắc trong sản xuất, đi đôi với Quản lý chuỗi cung ứng

Nhựa Bình Minh đặt mục tiêu doanh thu đạt sản lượng khoảng 102.000 tấn,tăng 10% so với

2021 .Doanh thu đạt khoảng 5.700 tỷ đồng ,tăng trưởng 26% và lợi nhuận trước thuế đạt

khoảng 560 tỷ đồng ,tăng 109% so với 2021.

Kỳ vọng về kinh doanh của lãnh đạo đối với doanh nghiệp trong thời gian tới:

Duy trì các chế độ đảm bảo thu nhập và thực hiện các chính sách hỗ trợ cho Người lao động

trong điều kiện đại dịch kéo dài.

• Áp dụng phương thức Vận hành xuất sắc trong sản xuất, đi đôi với Quản lý chuỗi cung ứng

• tăng cường cải tiến các hoạt động quản trị nội bộ, nâng cao năng lực quản trị làm tiền đề cho phát triển lâu dài.

• Định hướng xây dựng cơ sở, cấu trúc quản trị tiên tiến dựa trên nền tảng SỐ và tối ưu hóa nguồn lực Công ty.

• Phải tuân thủ chặt chẽ các quy định hiện hành về công bố thông tin trên thị trường chứng khoán

• Thực hiện tốt các biện pháp phòng chống dịch bệnh, đảm bảo an toàn cho hoạt động sản xuất kinh doanh.

• BMP cố gắng cân đối các nguồn tài chính, đảm bảo tiền lương người lao động tương đương với năm 2020. lOMoARcPSD| 36782889

Đối chiếu mức độ phù hợp của mục tiêu, kế hoạch với điều kiện kinh doanh và

ngành nghề hiện tại:

Ngành nhựa Việt Nam đang được hưởng lợi từ nhu cầu dịch chuyển đầu tư,

kinh doanh của các tập đoàn đa quốc gia.Đầu tư mạnh cho sản xuất đến từ khối doanh

nghiệp FDI và doanh nghiệp trong nước thời gian gần đây đã thúc đẩy tăng trưởng

sản xuất và xuất khẩu các sản phẩm nhựa. BMP là một doanh nghiệp lớn trong ngành,

việc duy trì chiến lược phát triển nội tại, giữ vững vị trí hiện tại trong một thị trường

liên tục biến đổi tuy có nhiều khó khăn nhưng sẽ là phù hợp với tình hình chung của công ty.

3.6.3.3 Tìm kiếm thông tin, trình bày lập luận để đi đến xác định chiến lược

kinh doanh của doanh nghiệp tại thời điểm hiện tại là chiến lược gì? a. Đặc điểm

tình hình Thuận lợi:

Nguồn vốn đầu tư công được giải ngân mạnh mẽ nhằm bù đắp cho sự sụt giảm của khối tư nhân.

Hưởng lợi lớn từ chính sách, cơ hội cho ngành công nghiệp phụ trợ nhựa Việt Nam phát triển

Ngành nhựa duy trì đà tăng trưởng cao khoảng 15%.

Chính phủ áp dụng triển khai giải ngân vốn đầu tư công tạo tiền đề cho ngành nhựa phát triển. Khó khăn:

Sự biến động giá hàng hóa do đại dịch Covid 19.

Nguyên vật liệu nhựa đầu vào tăng cao trong bối cảnh sức ép cạnh tranh cao.

b. Kế hoạch sản xuất kinh doanh năm 2021 của BMP lOMoARcPSD| 36782889 Chỉ tiêu Đơn vị KH 2021 TH 2020 %KH / TH Doanh thu Trđ 5.200.000.000 4.700.000.000 111

Lợi nhuận sau thuế Trđ 523.000.000 523.000.000 100

Bảng 12: Kế hoạch sản xuất kinh doanh 2021

c.Kế hoạch đầu tư Hạng mục ĐVT

Giá trị Ghi chú

Hệ thống cấp liệu Hệ thống Tỷ đồng 161

Chuyển từ KH năm 2020 sang

trộn nguyên liệu Thiết bị

Thiết bị, máy móc Robot tự Tỷ đồng 96

Theo kế hoạch của năm 2021

động hóa SX Phần cứng &

phần mềm công nghệ thông tin Tỷ đồng 257 Tổng cộng

Bảng 13: Kế hoạch đầu tư

d. Hiện tại cũng như tầm nhìn trong tương lai

Thứ nhất, khẳng định năng lực và vị trí dẫn đầu của công ty tại thị trường Việt

Nam. Kiên định với định hướng ưu tiên phát triển thị phần và vận dụng linh hoạt

chính sách để nâng cao kết quả kinh doanh.

Thứ hai, tăng cường khả năng cạnh tranh chung thông qua việc đa dạng

sản phẩm, mở rộng đối tượng khách hàng, ứng dụng các mô hình, công cụ quản

trị tiên tiến kết hợp với việc đầu tư công nghệ sản xuất hiện đại.

Thứ ba, định hướng xây dựng cơ sở cho một cấu trúc quản trị tiên tiến dựa trên

nền tảng SỐ và tối ưu hóa nguồn lực Công ty. lOMoARcPSD| 36782889

Thứ tư, xây dựng Hệ thống phân phối theo mô hình kinh doanh chủ động

để tăng tính chủ động khi xây dựng kế hoạch và triển khai hoạt động phát triển thị trường.

Quan trọng nhất là phải chú trọng phát triển chất lượng nguồn nhân lực, xây dựng

một môi trường làm việc nội bộ thân thiện, an toàn và nâng cao lợi ích cho Người

lao động. Tăng cường chính sách đãi ngộ, giữ chân nhân tài, xây dựng nguồn nhân

lực quản lý và lao động chất lượng cao.

3.7.1 Vòng đời của doanh nghiệp

3.7.1.1 Xác định giai đoạn của vòng đời doanh nghiệp

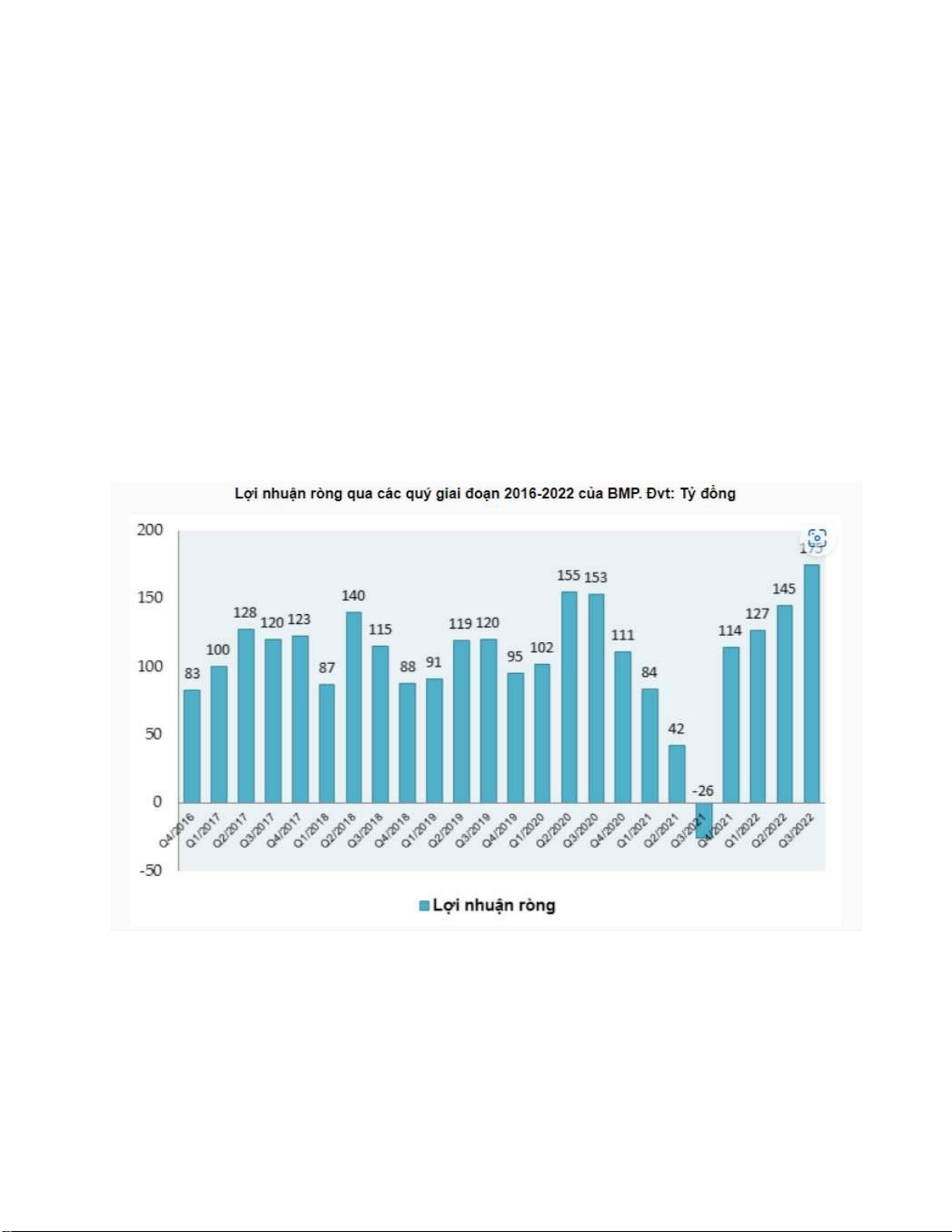

Năm 2020 là năm khởi sắc đối với BMP. Với nỗ lực tái cơ cấu, năm 2020 biên lợi nhuận

gộp của Công ty đã hồi phục mạnh mẽ, BMP báo lãi ròng gần 523 tỷ đồng, tăng 24% so

với năm 2019 và là kết quả tốt nhất trong 4 năm (từ 2017-2020). Công ty đã thực hiện

được 90% chỉ tiêu lợi nhuận trước thuế đề ra cho năm 2020. lOMoARcPSD| 36782889

Năm 2021, doanh thu thuần của doanh nghiệp nhựa giảm 3% xuống 4.553 tỷ đồng. Kết

quả thấp của 9 tháng đầu năm trước ảnh hưởng của dịch bệnh (trong đó quý III lỗ gần

26 tỷ) đã khiến lãi sau thuế cả năm của công ty giảm 59% xuống còn 214 tỷ đồng. Nhựa

Bình Minh thực hiện được lần lượt 88% chỉ tiêu doanh thu và 41% mục tiêu lợi nhuận

cả năm. Đây cũng là kết quả lợi nhuận thấp nhất sau hơn thập kỷ hoạt động.

Tại ngày 30/09/2022, tổng tài sản của BMP gần 3,065 tỷ đồng, tăng 8% so với đầu năm.

Tiền và các khoản tương đương tiền hơn 304 tỷ đồng (tăng 76%); đầu tư nắm giữ đến

ngTại ngày 30/09/2022, tổng tài sản của BMP gần 3,065 tỷ đồng, tăng 8% so với đầu

năm. Tiền và các khoản tương đương tiền hơn 304 tỷ đồng (tăng 76%); đầu tư nắm giữ

đến ngày đáo hạn 951 tỷ đồng (tăng 17%); các khoản phải thu ngắn hạn hơn 313 tỷ đồng

(giảm 15%); hàng tồn kho hơn 608 tỷ đồng (giảm 2%), trong đó Công ty trích lập hơn

1.1 tỷ đồng dự phòng giảm giá hàng tồn kho so với hơn 2.6 tỷ đồng hồi đầu năm. Năm

2022, BMP đặt kế hoạch doanh thu tăng 24.4% so với cùng kỳ, lên 5,680 tỷ đồng và lợi

nhuận sau thuế tăng 109%, lên 448 tỷ đồng. Kết thúc 9 tháng đầu năm, Nhựa Bình Minh

đã hoàn thành 100% mục tiêu lợi nhuận năm.

Dự báo trong thời gian tới, khi thị trường đang bước vào chu kỳ tăng giá hàng hóa và

có thể sẽ kéo dài trong nhiều quý. Do đó, các doanh nghiệp nhựa của Việt Nam dự kiến

sẽ có kết quả kinh doanh tăng trưởng tốt trong năm 2022 như Tiền Phong, Nhựa Bình

Minh – là 1 trong 2 ông lớn đứng đầu ngành .

Do đó năm 2022 đang là giai đoạn trưởng thành của Nhựa Bình Minh

3.7.2.2 Đánh giá các ưu điểm, nhược điểm, thuận lợi, khó khăn về giai đoạn trong

vòng đời của doanh nghiệp qua mô hình SWOT Điểm mạnh Điểm yếu

Là doanh nghiệp lâu năm trong ngành, có Chưa tự chủ về mặt công nghệ, chủ yếu sử uy tín

trên thị trường. dụng dây chuyền nước ngoài.

Năng lực sản xuất cao với công suất khoảng Các yêu tố đầu vào tăng mạnh do biến động

45.000 tấn/năm và có thể nâng cấp tăng của các yếu tố vĩ mô và khủng hoảng tài thêm

khoảng 10 – 15 %/năm chính thế giới trong thời gian qua lOMoARcPSD| 36782889

Có hệ thống phân phối với gần 500 đại lỹ Khó khăn trong việc thâm nhập thị trường trên

toàn quốc phía bắc cũng nhứ thích ứng với văn hóa

Có tốc độ phát triển cao hơn so với tốc độ kinh doanh khu vực này

tăng trưởng GDP hàng năm của Việt Nam Chưa phát huy được công cụ đòn bẩy tài Ban

lãnh đạo có nhiều năm gắn bó ,am hiểu chính về Công ty và rất tận tâm với sự phát triển

của công ty , đội ngũ công nhân có trình độ tay nghệ cao.. Cơ hội Thách thức

Ngành xây dựng tiếp tục phát triển mạnh Cạnh tranh ngày càng khốc liệt từ thị trường với

xu hướng đô thị hóa mạnh mẽ , nhu cầu

Sức ép cạnh tranh ngày càng găy gắt của các

sử dụng ống nhựa sử dụng trong xây dựng xuất nhập khẩu cho doanh nghiệp sẽ ngày ngày càng tăng cao càng tăng cao .

Nền kinh tế hồi phục hậu dịch bệnh Covid – đối thủ cùng ngành như Hoa Sen, Tân Á Đại

19 tăng trưởng mạnh. Thành, Phúc Hà.

Các hiệp định thương mại sắp có hiệu lực Chịu nhiều rủi ro và thách thức những biến

như thương mại tự do Việt – Liên minnh động giá nguyên vật liệu nhựa đầu vào , do

Châu Au, Hiệp định Đối tác kinh tế toàn diện chủ yêu là nhập khẩu

khu vực ( RCEP ) ... Đồng nghĩa với cơ hội

Bảng 14: Mô hình SWO

Phần 5: Chấm điểm phi tài chính Tiêu chí Trị số Điểm Nguồn vốn kinh doanh ,1 2 06,523,186,159 đồng 30 Số lượng lao động 1 ,451 nhân viên 12 Doanh thu thuần 4 ,380,639,578,386 đồng 40

Số tiền nộp ngân sách NN ,505,236,2 41 08 đồng 15 Tổng điểm 97

Bảng : Bảng chấm điểm quy mô doanh nghiệp lOMoARcPSD| 36782889 STT Chỉ tiêu Kết quả Điểm 1

Kinh nghiệm của người đứng đầu điều hành doanh 20

nghiệp trong ngành và lĩnh vực kinh doanh của > 20 năm phương án 2

Kinh nghiệm của người đứng đầu điều hành doanh 20

nghiệp trong hoạt động điều hành > 10 năm 3

Được xây dựng, ghi chép 20

Môi trường kiểm soát nội bộ

và kiểm tra thường xuyên 4

Đã có thành tựu cụ thể 20

Thành tựu và thất bại của đội ngũ lãnh đạo điều hành trong ngành và lĩnh vực doanh nghiệp kinh doanh 5

Phương án kinh doanh và 16

Tính khả thi của phương án kinh doanh và dự đoán tài dự toán tài chính tương chính đối rõ ràng Tổng điểm 96

Bảng 37: Chấm điểm theo tiêu chí năng lực và kinh nghiệm quản lý STT Chỉ tiêu Kết quả Điểm 1

Hệ số khả năng trả lãi 7.78 20 2

Hệ số khả năng trả nợ gốc 1.34 12 3

Xu hướng của lưu chuyển tiền tệ thuần trong quá khứ Tăng > 5% 16 4

Trạng thái lưu chuyển tiền tệ thuần từ hoạt động < Lợi nhuận thuần 12 5

Tiền và các khoản tương đương tiền/ Vốn chủ sở hữu 0.075 4 Tổng điểm 64

Bảng 36: Chấm điểm theo tiêu chí lưu chuyển tiền tệ lOMoARcPSD| 36782889

STT Chỉ tiêu Kết quả Điểm 1

Trả nợ đúng hạn (trả nợ gốc) Luôn đúng hạn 20 2 Số lần gia hạn nợ Không có 20 3

Nợ quá hạn trong quá khứ Không có 20 4

Số lần mất khả năng thanh toán đối với các cam kết với Chưa từng có 20 NH 5

Số lần chậm trả lãi vay Không có 20

Quan hệ phi tín dụng 6

Thời gian duy trì tài khoản với ngân hàng > 5 năm 20 7

Số lượng giao dịch trung bình hàng tháng với tài khoản > 100 lần 20 tại ngân hàng 8

Số lượng các loại giao dịch với ngân hàng > 6 20 9

Số dư tiền gửi trung bình tháng tại ngân hàng 3 ,4 tỷ đồng 4 10

Số lượng ngân hàng khác mà khách hàng duy trì tài 4 8 khoản Tổng điểm 172

Bảng 38: Chấm điểm theo tiêu chí tình hình và uy tín giao dịch với ngân hàng

STT Chỉ tiêu Kết quả Điểm 1 Triển vọng ngành Thuận lợi 20 2

Được biết đến (về thương hiệu của doanh nghiệp, thương 16 Có, trong cả nước hiệu của sản phẩm) 3 Vị thế cạnh tranh Cao, chiếm ưu thế 20 4

Số lượng đối thủ cạnh tranh Nhiều, số lượng 4 đang tăng 5

Thu nhập của doanh nghiệp đề nghị cấp tín dụng chịu ảnh 20

hưởng của quá trình đổi mới, cải cách doanh nghiệp Nhà Không nước Tổng điểm 84

Bảng 39: Chấm điểm theo tiêu chí môi trường kinh doanh lOMoARcPSD| 36782889

STT Chỉ tiêu Kết quả Điểm 1

Đa dạng hóa các hoạt động (1) ngành (2) thị 16 trường Chỉ có 2 trong 3 (3) vị trí địa lý 2

Thu nhập từ hoạt động xuất khẩu

Không có thu nhập từ hoạt 4 động xuất khẩu 3

Sự phụ thuộc vào các đối tác (đầu vào/đầu ra)

Phụ thuộc vào đối tác đang 12 phát triển 4

Lợi nhuận sau thuế của doanh nghiệp trong Có tăng trưởng >5% 16 những năm gần đây 5 Tài sản bảo đảm Có khả năng thanh khoản 20 cao/Rủi ro thấp Tổng điểm 68

Bảng 40: Chấm điểm theo tiêu chí các đặc điểm hoạt động khác

Bảng 41: Trọng số áp dụng cho các chỉ tiêu phi tài chính

STT Tiêu chí Điểm

Trọng số Điểm cuối cùng 1 Lưu chuyển tiền tệ 64 20 % 12.8 2

Năng lực và kinh nghiệm quản lý 96 33 % 31.68 3

Tình hình & uy tín giao dịch với ngân hàng 86 33 % 28 , 38 4 Môi trường kinh doanh 84 7 % 5.88 5

Các đặc điểm hoạt động khác 68 % 7 4.76 Tổng điểm 83 , 5

4. Phân tích kế toán -

Thu thập và đánh giá mức độ đầy đủ của báo cáo tài chính.

Báo cáo tài chính 2021 đã trình bày hợp lý tình hình tài chính, kết quả hoạt động và các

luồng tiền của Công ty Nhựa Bình Minh. Việc trình bày hợp lý này phản ánh trung thực ảnh

hưởng của các nghiệp vụ, các sự kiện khác và các điều kiện phù hợp với định và tiêu chí ghi

nhận tài sản, nợ phải trả, doanh thu và chi phí đã được quy định trong các chuẩn mực. BCTC

này được lập trên cơ sở hoạt động đối với đơn vị. Khi thực hiện đánh giá, những người có lOMoARcPSD| 36782889

trách nhiệm lập báo cáo tài chính phải nhận biết được những vấn đề không chắc chắn trọng

yếu liên quan đến những sự kiện hoặc điều kiện ảnh hưởng đến khả năng hoạt động liên tục

của đơn vị và phải công bố thông tin về những vấn đề không chắc chắn này. Khi báo cáo

cáo tài chính không được lập trên cơ sở hoạt động liên tục thì đơn vị phải công bố điều này

cùng với cơ sở dùng để lập báo cáo và lý do tại sao đơn vị không được coi là hoạt động liên tục. -

Phân tích và đánh giá về bộ phận, quy định liên quan đến kiểm soát và kiểm

toánnội bộ của doanh nghiệp.

+ Bao gồm các hoạt động đưa ra đảm bảo và tư vấn độc lập, khách quan được thiết kế nhằm

tạo thêm giá trị và hoàn thiện các hoạt động của Công ty Cổ phần Nhựa Bình Minh đạt được

các mục tiêu của mình bằng cách áp dụng phương pháp tiếp cận có nguyên tắc và mang tính

hệ thống nhằm đánh giá và nâng cao hiệu quả của các quy trình quản lý rủi ro, quy trình

kiểm soát và quản trị. Kiểm toán nội bộ nắm giữ vai trò chủ chốt trong quá trình hoạt động

kinh doanh. Có ý nghĩa lớn đối với doanh nghiệp trong quá trình quản trị. Kiểm toán trong

công ty cung cấp khả năng và phán đoán rủi ro cao. Từ đó, đánh giá hiệu quả trong các giai

đoạn kiểm tra nội bộ. Bên cạnh đó, cũng kiểm soát các kế hoạch, thực hiện của quản trị công

ty và bộ phận kế toán. Tư vấn xây dựng quy trình, tư vấn các dự án mới trong kế hoạch. Và

cả tư vấn về việc đánh giá quản trị rủi ro tốt chưa. Đảm bảo quy trình các hoạt động diễn ra

đúng theo kế hoạch. Nhằm đưa ra đánh giá tổng quan và chính xác về năng suất kiểm soát

và hiệu suất quy trình đó. Ngoài ra, kiểm toán còn giúp việc đánh giá nội bộ báo cáo trực

tiếp trở nên minh bạch hơn. Khi gửi lên Hội đồng quản trị và Ban Tổng giám đốc liên quan

đến tài chính, tình hình kinh doanh. Chính vì vậy, công việc kiểm toán trong Nhựa Bình

Minh diễn ra thường xuyên liên tục để đạt hiệu quả cao. -

Thu thập và trình bày thông tin về công ty kiểm toán, mô tả tóm tắt các kết

luậncủa kiểm toán viên trong các báo cáo kiểm toán hàng năm đối với doanh nghiệp.

+ Công ty TNHH KPMG Việt Nam là công ty kiểm toán của Nhựa Bình Minh

KPMG được thành lập tại Việt Nam từ năm 1994 với văn phòng tại Thành phố Hồ Chí Minh,

Hà Nội và Đà Nẵng. KPMG được Bộ Tài chính và VACPA công nhận là công ty kiểm toán

hàng đầu tại Việt Nam, dẫn đầu về doanh thu, số lượng khách hàng và số lượng kiểm toán lOMoARcPSD| 36782889

viên đạt chuẩn. Hiện nay, với hơn 1,700 chuyên viên, KPMG là một trong những công ty

cung cấp dich vụ chuyên nghiệp lớn nhất tại Việt Nam với số lượng lớn các khách hàng

quốc tế cũng như khách hàng trong nước.

Về kiểm toán: KPMG cung cấp các dịch vụ kiểm toán độc lập được thiết kế nhằm

giúp khách hàng tăng cường tính trung thực và độ tin cậy của các thông tin tài chính. Các

thông tin này sẽ được các nhà đầu tư, các chủ nợ và các bên có lợi ích liên quan khác sử

dụng. KPMG hoạt động theo đúng các quy định của pháp luật và Phương pháp luận Kiểm

toán KPMG. Phương pháp luận kiểm toán này được thiết kế ưu việt hơn so với các chuẩn

mực quốc gia và quốc tế.

Về tư vấn quản trị doanh nghiệp: Các doanh nghiệp ngày càng đòi hỏi các dịch vụ tư

vấn kết hợp trong quá trình tìm ra hướng giải quyết cho những thách thức và cơ hội trong

môi trường kinh tế phức tạp và thiếu ổn định. Các chuyên gia tư vấn của chúng tôi làm việc

trên các lĩnh vực về sức khỏe doanh nghiệp, bao gồm các lĩnh vực đa dạng như lợi nhuận,

chuyển đổi, công nghệ, rủi ro, tăng trưởng, cấu trúc và hoạt động kinh doanh. Bất kể bạn

đang ở đâu trong chu kỳ kinh doanh và dù cho bạn cần lời khuyên về việc cải thiện hiệu suất

của doanh nghiệp, triển khai công nghệ mới, thỏa thuận hay tư vấn về cách xử lý rủi ro và

quy định thì chúng tôi đều có thể giúp bạn…

+ Mô tả các kết luận của kiểm toán viên trong các báo cáo kiểm toán hằng năm (2018 - 2020)

Nguồn: Báo cáo tài chính 2018, Báo cáo tài chính 2019, Báo cáo tài chính 2020

Hầu hết các ý kiến của kiểm toán viên trong BCTC qua từng năm là ý kiến chấp nhận toàn

phần, đưa ra trong trường hợp kiểm toán viên cho rằng báo cáo tài chính phản ánh trung

thực và hợp lý trên các khía cạnh trọng yếu tình hình tài chính của đơn vị được kiểm toán,

và phù hợp với chuẩn mực và chế độ kế toán Việt Nam hiện hành (hoặc được chấp nhận).

Ý kiến ở đây cũng có hàm ý rằng tất cả các thay đổi về nguyên tắc kế toán và các tác động

của chúng đã được xem xét, đánh giá một cách đầy đủ và đã được đơn vị nêu rõ trong phần

thuyết minh báo cáo tài chính. Ý kiến chấp nhận toàn phần được áp dụng cho cả trường hợp

báo cáo tài chính được kiểm toán có những sai sót nhưng đã được kiểm toán viên phát hiện

đơn vị đã điều chỉnh theo ý kiến của kiểm toán viên và đã được kiểm toán viên chấp nhận. lOMoARcPSD| 36782889

Ngoài ra, ý kiến chấp nhận toàn phần còn được áp dụng cho cả trường hợp báo cáo kiểm

toán có một đoạn nhận xét để làm sáng tỏ một số yếu tố ảnh hưởng không trọng yếu đến báo

cáo tài chính, nhưng không có ảnh hưởng đến báo cáo kiểm toán.

- Rút ra đánh giá chung về nguy cơ rủi ro kế toán đối với doanh nghiệp.

Về việc lập báo cáo tài chính, thông lệ kế toán nói chung và mong muốn của nhà đầu

tư là “báo cáo tài chính phải thực đáng tin cậy”. Để đáp ứng được các yêu cầu này, vai trò

của Ban giám đốc (BGĐ) doanh nghiệp trong việc lập báo cáo tài chính (BCTC) là vấn đề

cốt lõi. BGĐ của Nhựa Bình Minh phải coi việc lập và trình bày BCTC như là 1 phần quan

trọng trong hoạt động quản trị doanh nghiệp mà không phải chỉ là sự đối phó với các yêu

cầu của pháp luật về kế toán. Để BCTC đáng tin cậy và kịp thời, một hệ thống kiểm soát nội

bộ hiệu quả, bao gồm các quy định, nguyên tắc, thủ tục phải được thiết lập và duy trì nhằm

mục tiêu nói trên. Bên cạnh đó, kế toán viên phải thông thạo và cập nhật các chế độ và chuẩn

mực kế toán thì mới có thể hạch toán và lập báo cáo tài chính một cách đúng đắn được.

Trong thực tế, khi chuyển thành công ty cổ phần hay niêm yết, các công ty thường chưa

quan tâm đủ hoặc còn lúng túng trong việc quyết định đầu tư cho việc nâng cao chất lượng

của hệ thống kiểm soát nội bộ và thông tin tài chính, do đó, một số công ty niêm yết đã gặp

phải những rủi ro phát sinh trong thời gian qua.

Đối với hoạt động kiểm toán, phương pháp của nó là dựa trên đánh giá là rủi ro và

đánh giá hệ thống kiểm soát nội bộ của doanh nghiệp, vì vậy kiểm toán viên là người đặc

biệt quan tâm đến chất lượng của hệ thông quản lý rủi ro/kiểm soát nội bộ của doanh nghiệp

trong tất cả các giai đoạn của cuộc kiểm toán ngay từ trước khi lập kế hoạch kiểm toán. Để

nâng cao tính kịp thời và chất lượng của thông tin tài chính, cũng có thể thực hiện kiểm toán

giữa niên độ dựa trên nhu cầu của doanh nghiệp. Nhằm giúp kiểm toán viên có thể đưa ra ý

kiến chính xác để có thể tạo ra một báo cáo kiểm toán hữu ích cho người sử dụng, kiểm toán

viên cần phải xác định được các đối tượng có liên quan như mua – bán hàng, tiền lương nhân

công, chi phí sản xuất, tài sản cố định… được cung cấp một cách tổng quát từ hệ thống kế

toán tài chính và một cách chi tiết từ hệ thống kế toán quản trị. Từ các thông tin kế toán này,

các kiểm toán viên có thể xác định được các rủi ro kiểm toán để xác định tầm quan trọng

của chúng từ đó xây dựng các định hướng và kế hoạch kiểm toán tốt nhất. lOMoARcPSD| 36782889

4.Phân tích tài chính (2019 - 2021)

4.1 Phân tích báo cáo cân đối kế toán:

Là phân tích về tình hình chung của doanh nghiệp nhằm thấy được tình hình tài chính trong

kinh doanh có khả năng hay không. Đồng thời xem xét mối quan hệ cân đối giữa tài sản

và nguồn vốn nhằm rút ra nhận xét về tình hình tài chính của doanh nghiệp, trên cơ sở đó đề

ra các giải pháp thiết thực để đưa doanh nghiệp đi vào hoạt động nhằm mục tiêu của nhà quản trị.

4.1.1 Phân tích khái quát cơ cấu tài sản và nguồn vốn

Nhìn chung tổng tài sản của công ty cổ phần nhựa Bình Minh trong 3 năm không ổn

định, tăng ở năm 2020 nhưng giảm ở 2021,cụ thể là năm 2020 tăng 172,838 triệu so với năm

2019 tương đương 2,95%, nguyên nhân chủ yếu là sự tăng mạnh của mục Tiền mặt và khoản

đầu tư ngắn hạn, tăng 716,228 triệu. Năm 2021 giảm 184,724 tỷ tương đương 3,15%,

nguyên nhân chủ yếu vẫn là mục Tiền mặt và khoản đầu tư ngắn hạn, giảm 417,799 triệu đồng. lOMoARcPSD| 36782889

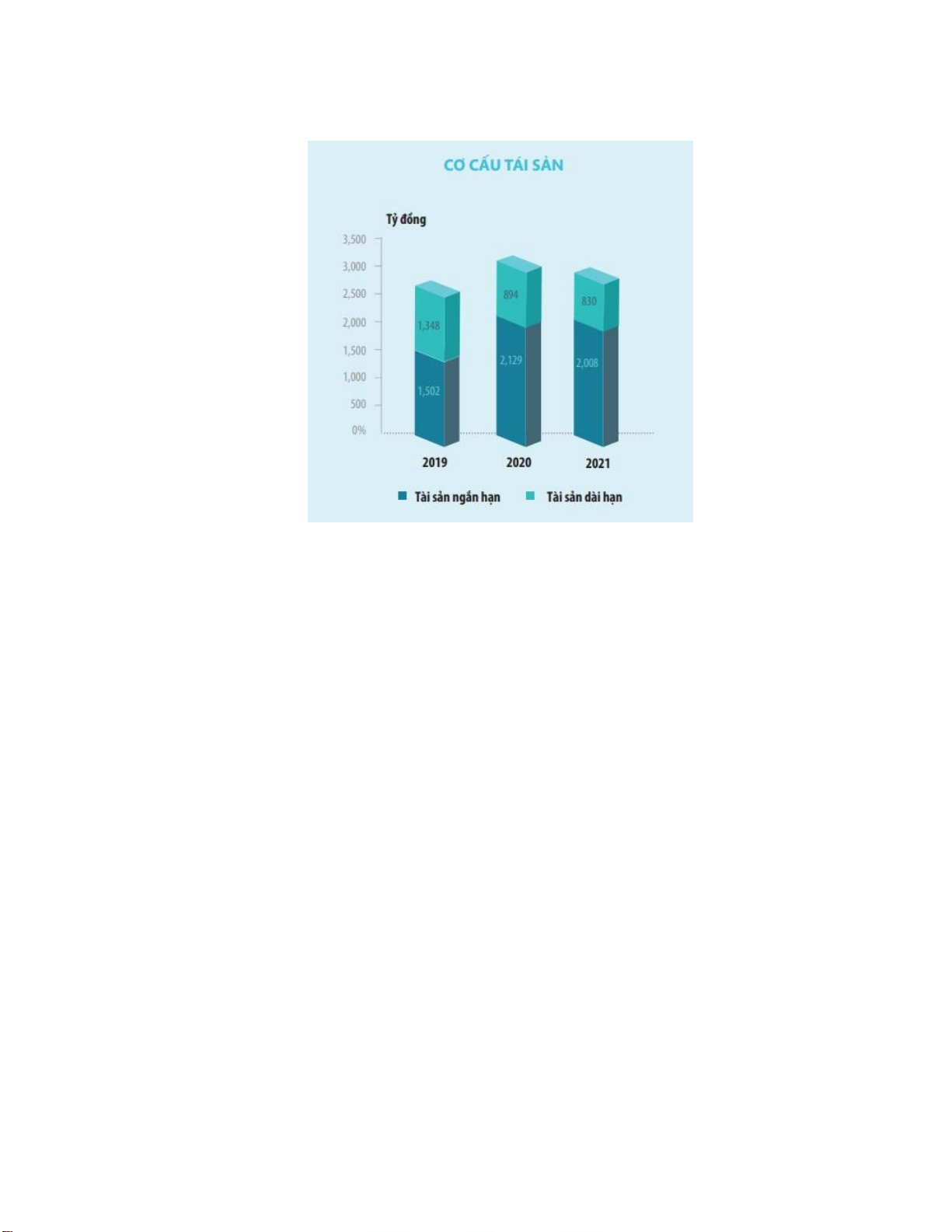

Hình 1. Cơ cấu tài sản của Nhựa Bình Minh từ 2019 - 2021

Do đặc thù của doanh nghiệp ngành nhựa, chi phí nguyên liệu đầu vào chiếm 80% chi phí

sản xuất nên tài sản ngắn hạn luôn chiếm tỷ trọng lớn trong tổng tài sản, trong đó tài sản

ngắn hạn chủ yếu là hàng tồn kho và các khoản phải thu ngắn hạn. Theo bảng phân tích và

biểu đồ ở trên, giai đoạn từ năm 2019 đến năm 2021 tài sản của công ty có sự thay đổi. Từ

năm 2019 đến 2020, tài sản ngắn hạn có sự tăng mạnh, cụ thể tăng 627 tỷ đồng, tương đương

17,27%. Tổng tài sản của BMP tại ngày 31/12/2021 đạt 2.838 tỷ đồng, giảm 6% so với cùng

kỳ năm trước. Về mặt cơ cấu, vốn lưu động tồn tại dưới dạng tiền mặt, tiền gởi kỳ hạn (chủ

yếu 12 tháng trở xuống) giảm 30%, hàng tồn kho tăng 1,6 lần so với năm 2021. lOMoARcPSD| 36782889

Hình 2. Cơ cấu nguồn vốn của Nhựa Bình Minh từ 2019 - 2021

Nguồn vốn chủ sở hữu tại thời điểm cuối năm 2021 của BMP đạt 2.293 tỷ đồng, giảm

178 tỷ đồng tương đương 7% so với cuối năm 2020, chủ yếu là do toàn bộ lợi nhuận 2020

được chi trả cổ tức cho cổ đông, không để lại tái đầu tư, mà thời gian thực hiện chi trả phần

lớn vào năm 2021 nên ảnh hưởng đến nguồn vốn chủ sở hữu. Tuy nhiên, Bình Minh luôn

kiểm soát được rủi ro tài chính, đứng vững và vượt qua được khó khăn trong đại dịch nhờ

hoạt động trên nguồn vốn tự có, chưa cần sự tài trợ từ bên ngoài, đây cũng là nền tảng cho

sự tăng trưởng bền vững trong tương lai.

Vốn chủ sở hữu chiếm tỷ trọng lớn trong cơ cấu vốn, mức độ sử dụng đòn bẩy tài

chính thấp đảm bảo mức độ an toàn tài chính cao. Cơ cấu vốn như trên thích hợp khi nền

kinh tế rơi vào trình trạng khủng hoảng, đồng thời cũng mở ra tiềm năng tăng trưởng mạnh

mẽ cho công ty trong tương lai khi nền kinh tế phục hồi bởi khả năng có thể nâng cao mức

độ sử dụng đòn bẩy tài chính để kích thích hoạt động sản xuất kinh doanh.

Việc nợ phải trả chiếm tỷ trọng thấp cho thấy tình hình tài chính lành mạnh, rủi ro do mất

khả năng thanh toán là khó xảy ra. Trong tổng nợ, chủ yếu công y vay các khoản vay ngắn hạn. lOMoARcPSD| 36782889

=> Tóm lại cơ cấu tài sản và nguồn vốn của công ty NKG từ năm 2019 đến năm 2021

không có biến động lớn và đang dần có xu hướng ổn định hơn.

4.2 Chỉ tiêu đánh giá khả năng thanh toán của Công ty Nhựa Bình Minh (BMP) Năm 2019 2020 2021

Hệ số khả năng thanh toán hiện hành 4.2 4.034 4.628

Hệ số khả năng thanh toán ngắn hạn 0.877 0.371 0.331 Hệ số thanh toán nhanh 2.931 3.283 2.658

- Hệ số thanh toán hiện hành

Đây là một chỉ số đo lường khả năng doanh nghiệp đáp ứng các nghĩa vụ tài chính

ngắn hạn. Và theo như bảng phân tích, hệ số khả năng thanh toán hiện hành của BMP ở cả

3 thời điểm đều lớn hơn 1 nhưng để nói về hệ số khả năng thanh toán hiện hànhh thì chỉ số

này ở mức 2-3 mới được xem là tốt. Chỉ số này càng thấp ám chỉ doanh nghiệp sẽ gặp khó

khăn đối với việc thực hiện các nghĩa vụ của mình nhưng một chỉ số thanh toán hiện hành

quá cao cũng không luôn là dấu hiệu tốt, bởi vì nó cho thấy tài sản của doanh nghiệp bị cột

chặt vào “tài sản lưu động” quá nhiều và như vậy thì hiệu quả sử dụng tài sản của doanh

nghiệp là không cao. Chỉ số khả năng thanh toán hiện thời này của BMP khá là cao, tuy có

khả năng có thể trả các khoản nợ ngắn hạn đến đáo hạn nhưng nó lại báo hiệu cho việc BMP

chưa sử dụng tài sản đạt hiệu quả. Xét riêng trong năm 2020, chỉ số về khả năng thanh toán

của BMP thể hiện sự sụt giảm so với năm 2019. Tuy nhiên, vào năm 2021, chỉ số này đã

tăng trở lại và cao hơn so với 2 năm trước đó. - Hệ số thanh toán nhanh

Hệ số thanh toán nhanh là chỉ số dùng để xác định khả năng thanh toán nhanh các

khoản nợ ngắn của doanh nghiệp thông qua việc chuyển hóa tài sản ngắn hạn sang tiền mặt

mà không làm lượng hàng tồn kho bị hao hụt. Thông qua chỉ số tài chính này có thể đánh

giá khả năng tài chính của một doanh nghiệp. Hệ số thanh toán nhanh còn có tên gọi khác là

hệ số thanh toán tức thời, hệ số khả năng thanh toán nhanh, tỷ lệ thanh toán nhanh. Theo

bảng phân tích, xét khả năng thanh toán nhanh từ năm 2019 đến 2021 có biến động mạnh,

cụ thể từ 2019 – 2020 tăng ( từ 2.931 lên 3.283) tuy nhiên từ năm 2021 – 2022 lại giảm

mạnh (từ 3.283 xuống còn 2.658). Qua 3 năm thì các hệ số thanh toán nhanh đều lớn hơn 1, lOMoARcPSD| 36782889

điều này chứng tỏ khả năng thanh toán các khoản nợ của doanh nghiệp tốt, doanh nghiệp có

thể thanh toán các khoản nợ ngắn hạn nhanh chóng. Nhưng lại có sự biến động bất ổn, điều

này chứng tỏ cho sự không ổn định về khả năng thanh toán khoản nợ qua các năm của BMP.

Tóm lại, BMP đang có cơ cấu tài chính ổn định, có riêng rủi ro về thanh toán bằng tiền

mặt của công ty đang ở mức cao nhưng mức độ an toàn về thanh toán nhanh của công ty

vẫn ở khá cao. Vì thế mà cổ đông hay chủ nợ không cần phải lo nghĩ nhiều về rủi ro thanh toán của công ty.

4.3 Chỉ tiêu đòn cân nợ

Tỷ số nợ trên tổng tài sản (%) Năm 2019 2020 2021 13.36 18.24 19.2

Tỷ trọng nợ trên tổng tài sản của BMP có tăng mạnh từ năm 2019 – 2021 ( tăng 5.84%).

Thường thì các chủ nợ mong muốn hệ số nợ trên tài sản thấp bởi vì tỷ lệ này càng thấp thì

càng có nhiều nguồn tài chính vốn chủ sở hữu, đóng vai trò như một tấm đệm chống lại thiệt

hại của các chủ nợ nếu công ty có phá sản. Đặc biệt là trong tình hình lãi suất ngày càng tăng

thì BMP càng gặp nhiều rủi ro khi có tỷ lệ tổng nợ trên tài sản càng tăng gần mức 20%.

4.4 Chỉ tiêu đánh giá hiệu quả hoạt động của BMP Năm 2019 2020 2021 Vòng quay hàng tồn kho 7.379 8.673 6.219

Vòng quay các khoản phải thu 11,03 15,66 18,46 Vòng quay tổng tài sản 1,53 1,6 1,55 - Vòng quay hàng tồn kho

Chỉ số này thể hiện khả năng quản trị hàng tồn kho của BMP có hiệu quả hay không.

Theo số liệu cho thấy thì vòng quay hàng tồn kho năm 2020 tăng so với năm 2019 nhưng

đến năm 2021 lại giảm. Khi chỉ số vòng quay hàng tồn kho càng cao càng cho thấy doanh

nghiệp bán hàng nhanh và hàng tồn kho không bị ứ đọng nhiều trong doanh nghiệp. lOMoARcPSD| 36782889

Có nghĩa là doanh nghiệp sẽ ít rủi ro hơn nếu nhìn thấy trong báo cáo tài chính, khoản mục

hàng tồn kho có giá trị giảm qua các năm. Tuy nhiên chỉ số này quá cao cũng không tốt vì

như thế có nghĩa là lượng hàng dự trữ trong kho không nhiều, nếu nhu cầu thị trường tăng

đột ngột thì rất khả năng doanh nghiệp bị mất khách hàng và bị đối thủ cạnh tranh giành thị

phần. Thêm nữa, dự trữ nguyên liệu vật liệu đầu vào cho các khâu sản xuất không đủ có thể

khiến cho dây chuyền bị ngưng trệ. Vì vậy chỉ số vòng quay hàng tồn kho cần phải đủ lớn

để đảm bảo mức độ sản xuất đáp ứng được nhu cầu khách hàng.

Từ những điều đó thì cho thấy BMP cần duy trì chỉ số này ở một mức ổn định hoặc

tốt hơn để đáp ứng kịp thời quá trình sản xuất.

- Vòng quay các khoản phải thu

Số vòng quay khoản phải thu (hay Hệ số quay vòng các khoản phải thu) là một trong

những tỷ số tài chính để đánh giá hiệu quả hoạt động của doanh nghiệp. Nó cho biết các

khoản phải thu phải quay bao nhiêu vòng trong một kỳ báo cáo nhất định để đạt được doanh

thu trong kỳ đó. Đối với hệ số vòng quay các khoản phải thu của Công ty Nhựa Bình Minh

ở cả 3 năm từ 2019 – 2021 đều cao và đặc biệt là hệ số này có xu hướng tăng mạnh. Đều

này chứng tỏ BMP có tốc độ phải thu hồi các khoản thu là rất cao - Vòng quay tổng tài sản

Vòng quay tổng tài sản có tên tiếng Anh là Total Asset Turnover Ratio, là một chỉ số tài

chính dùng để đo lường giá trị doanh thu của một doanh nghiệp so với tổng giá trị tài sản của nó.

Thông qua số vòng quay tổng tài sản, nhà đầu tư có thể biết mức độ hiệu quả trong việc điều

hành, phát triển của doanh nghiệp dựa trên nguồn lực tài sản có sẵn. Chỉ số này càng tăng

chứng tỏ hiệu quả sử dụng tài sản của công ty càng cao và kế hoạch phát triển của công ty

là hợp lý và ngược lại.

Từ ở bảng số liệu trên mà ta có thể biết với mỗi đồng đầu tư vào tài sản, doanh nghiệp sẽ tạo

ra bao nhiêu đồng doanh thu thuần tương ứng. Chẳng hạn năm 2019 có hệ số vòng quay tài

sản là 1,53 tức là với mỗi $1 đầu tư vào tổng tài sản, doanh nghiệp A tạo ra được

$1,53 doanh thu thuần; tương tự như ở năm 2020 và 2021 sẽ lần lượt là $1,6 và $1,55. lOMoARcPSD| 36782889

Nhìn chung thì ở cả ba năm thì đều không có nhiều biến đổi lớn về hệ số vòng quay tổng tài

sản, công ty đang ở trạng thái ổn định với tỷ lệ sinh lời không quá biến động. 4.5 Các hệ số sinh lời Năm 2019 2020 2021 ROS 0.097 0.111 0.04 7 ROE 0.171 0.211 0.09 4 ROA 0.148 0.173 0.07 6

Tăng trưởng doanh thu thuần 0.052 0.082 -0.029

Tăng trưởng lợi nhuận ròng -0.011 0.236 -0.59

Nhìn chung ta đều thấy ở các hệ số sinh lời của Công ty Nhựa Bình Minh đều có xu hướng giảm.

Biên độ dao dộng về tốc trưởng doanh thu không ổn định. Tốc độ tăng trưởng của

doanh thu thuần BMP giảm từ 0.052 còn -0.029 (2019 – 2021). Rủi ro cạnh tranh khốc liệt

trong phân khúc bán buôn, khách hàng thiếu trung thành với sản phẩm, dễ dàng chuyển sang

các nhà cung cấp khác khi so sánh sản phẩm về giá thành đã tác động đến tình hình doanh

thu. Vì vậy doanh thu BMP cần phải có những chiến lược mới để đẩy mạnh doanh thu.

Không chỉ vậy mà tỷ lệ tăng trưởng lợi nhuận ròng cũng giảm theo thâm trí là nhỏ

hơn 0 điều này chứng tỏ doanh nghiệp đang thua lỗ. BMP cần phải có những chiến lược mới

nhằm đẩy mạnh sự phát triển của công ty như việc xem xét lại giá cả, hủy các sản phẩm/

dịch vụ không còn khả năng sinh lời, kiểm soát hàng tồn kho, giảm tổng chi tiêu trực tiếp…

4.6 Phân tích kết quả kinh doanh Chỉ tiêu 2019 2020 2021