Câu hỏi trắc nghiệm học phần Nguyên lý kế toán

Câu hỏi trắc nghiệm học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36242669

1.Kế toán sử dụng thước đo A. Giá trị B. Hiện vật C. Thời gian lao động D. Tất cả đều đúng

2.Khi mua một tài sản cố định, kế toán ghi nhận váo sổ sách theo giá thị trường thì

nguyên tắc kế toán bị vi phạm là: A. Giá gốc B. Cơ sở dồn tích C. Phù hợp D. Thận trọng

3.Doanh thu phải được ghi nhận tại thời điểm phát sinh, không căn cứ vào việc thu tiền

hay chưa là tuân theo nguyên tắc kế toán A. Thận trọng B. Cơ sở dồn tích C. Trọng yếu D. Phù hợp

4.Câu nào dưới đây không đúng về kỳ kế toán của doanh nghiệp:

A. Tháng (1 tháng, từ đầu tháng – cuối tháng, ví dụ: 1/1 -31/1)

B. Quý (3 tháng, từ đầu quý – cuối quý, ví dụ: từ 1/1-31/3)

C. Năm (12 tháng, bắt buộc từ đầu năm – cuối năm, ví dụ: 1/1-31/12)

D. Năm (12 tháng, tùy doanh nghiệp chọn, có thể từ 1/1-31/12, 1/4/N-31/3/N+1,..)

5.Ngày 5/7, bán một lô hàng chưa thu tiền. Ngày 10/7 khách hàng thanh toán toàn bộ tiền

hàng. Vậy doanh thu được ghi nhận vào ngày A. 5/7 B. 10/7 C. Tùy kế toán D. Tất cả đều sai

6.Các đặc điểm nào dưới đây không được dùng để mô tả nợ phải trả

A. Là nghĩa vụ hiện tại của doanh nghiệp B.

Phát sinh từ các giao dịch và sự kiện đã qua

C. Phải thanh toán từ các nguồn lực của mình

D. Việc thanh toán phải được thực hiện bằng cách cung cấp dịch vụ

7.Kế toán là việc:

A. Thu thập, xử lý thông tin số liệu đầu vào và cung cấp thông tin cho các cấp quản lý trong

đơn vị kế toán, người có lợi ích trực tiếp và người có lợi ích gián tiếp dưới hình thức giá trị.

B. Thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình

thức giá trị, hiện vật và thời gian lao động.

C. Thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình

thức hiện vật và thời gian lao động. D. Cả 3 câu trên đều đúng.

8.Chức năng của kế toán

A. Chức năng thông tin và thu thập

B. Chức năng kiểm tra và ghi chép lOMoARc PSD|36242669

C. Chức năng thông tin và giám đốc D. Tất cả đều đúng

9.Năm N, thuê một tòa nhà dùng làm văn phòng, giá thuê 100.000.000đ/năm, trả trước

toàn bộ tiền thuê trong 5 năm là 500.000.000đ, kế toán ghi nhận toàn bộ tiền thuê vào chi

phí năm N thì vi phạm nguyên tắc: A. Phù hợp B. Thận trọng C. Giá gốc D. Hoạt động liên tục

10.Những đối tượng bên trong doanh nghiệp gồm: A. Chủ nợ B. Nhà đầu tư C. Cơ quan thuế D. Tất cả đều sai

11.Phát biểu nào dưới đây không đúng về đối tượng sử dụng thông tin kế toán:

A. Ban giám đốc là đối tượng sử dụng ở bên trong đơn vị.

B. Cơ quan quản lý thuế là đối tượng sử dụng ở bên ngoài đơn vị.

C. Chủ nợ là đối tượng sử dụng ở bên ngoài đơn vị.

D. Cơ quan quản lý nhà nước là đối tượng sử dụng ở bên trong đơn vị.

12. Sự kiện nào sau đây là nghiệp vụ kinh tế mà kế toán phải thu thập, xử lý:

A. Đối tác mua xe ô tô B.

Phỏng vấn tuyến nhân viên

C. Nhận hóa đơn tiền điện.

D. Nhận phiếu chào hàng của nhà cung cấp.

13.Nếu “Công ty Thùy Dương bị kiện đòi bồi thường 5 tỷ đồng, do tòa chưa ra công bố

chính thức, không thể xác định chắc chắn số tiền phải bồi thường nên kế toán không khai

báo thông tin này trên báo cáo tài chính” thì nguyên tắc kế toán bị vi phạm là:

A. Nguyên tắc trọng yếu

B. Nguyên tắc hoạt động liên tục C. Nguyên tắc giá gốc D. Nguyên tắc nhất quán

14.Nếu tổng tài sản là 500.000.000đ, vốn chủ sở hữu 300.000.000đ, vậy nợ phải trả là: A. 100.000.000đ B. 200.000.000đ C. 300.000.000đ D. 400.000.000đ

15.Trình tự các bước cần thực hiện để có được thông tin cung cấp cho các đối tượng sử

dụng thông tin bao gồm:

A. Quan sát – Đo lường – Tính toán – Ghi chép. B.

Đo lường – Quan sát – Tính toán – Ghi chép.

C. Ghi chép – Tính toán – Đo lường – Quan sát.

D. Quan sát – Ghi chép – Đo lường – Tính toán lOMoARc PSD|36242669

16.Mối quan hệ cân đối kế toán đúng là

A. Tổng tài sản = Nợ phải trả + Nguồn vốn

B. Tổng tài sản = Nợ phải trả + Vốn chử sở hữu

C. Nguồn vốn = Tổng tài sản + Nợ phải trả D. Nợ phải trả = Tổng tàn sản – Nguồn vốn

17.Các nguyên tắc kế toán cơ bản:

A. Hoạt động liên tục, cơ sở dồn tích, giá gốc, nhất quán, phù hợp, thận trọng, trọng yếu.

B. Trung thực, khách quan, đầy đủ, kịp thời, rõ ràng, dễ hiểu, so sánh được.

C. Độc lập, chính trực, khách quan, năng lực chuyên môn và tính thận trọng, bảo mật, tư

cách nghề nghiệp, tuân thủ chuẩn mực chuyên môn. D. Cả ba trường hợp.

18.Các đặc điểm nào đúng khi nói về tài sản

A. Có thể thu được lợi ích kinh tế trong tương lai

B. Là nguồn lực do doanh nghiệp kiểm soát

C. Được hình thành từ các giao dịch và sự kiện đã qua D. Tất cả đều đúng

19.Trong năm N, tại công ty Hồng Hà, nếu tổng tài sản tăng lên 500 triệu đồng và tổng nợ

phải trả tăng lên 300 triệu đồng thì tổng vốn chủ sở hữu: A. Tăng lên 200 triệu B. Giảm đi 200 triệu C. Tăng lên 800 triệu D. Giảm đi 800 triệu

20.Căn cứ đối tượng sử dụng thông tin, kế toán được phân thành:

A. Kế toán tài chính và kế toán quản trị

B. Kế toán doanh nghiệp và kế toán hành chính sự nghiệp

C. Kế toán ngân hàng và kế toán doanh nghiệp

D. Kế toán bên trong và kế toán bên ngoài

1.Nghiệp vụ kinh tế nào sau đây làm thay đổi tỷ trọng các khoảng mục của Bảng cân đối kế toán:

A. Thu nợ người mua (khách hàng trả nợ) bằng tiền mặt và tiền gởi ngân hàng

B. Bổ sung quỹ đầu tư phát triển và vốn đầu tư chủ sở hữu từ lợi nhuận sau thuế C.

Mua hàng hóa bằng tiền mặt và tiền gởi ngân hàng

D. Mua công cụ, dụng cụ chưa thanh toán tiền.

2.Nghiệp vụ kinh tế nào sau đây sẽ làm thay đổi tổng giá trị tài sản trên BCĐKT

A. Chủ sở hữu góp vốn bằng tài sản cố định hữu hình

B. Thu nợ người mua bằng tiền gởi ngân hàng

C. Bổ sung quỹ đầu tư phát triễn bằng lợi nhuận sau thuế chưa phân phối

D. Rút tiền gửi ngân hàng nhập quỹ tiền mặt

3.Giả sử doanh thu thuần 1.000; giá vốn hàng bán: 600; thu nhập khác: 200; chi phí khác:

100; chi phí bán hàng: 150; chi phí QLDN: 130; chi phí tài chính: 60; doanh thu tài chính:

40; Vậy, LN thuần là: A. 100 B. 200 lOMoARc PSD|36242669 C. 300 D. 400

4.Bản chất của phương pháp Tổng hợp và cân đối kế toán là

A. Phản ánh tổng quát tình hình tài sản và nguồn vốn

B. Phản ánh tổng quát kết quả kinh doanh trong kỳ

C. Phản ánh tổng quát lưu lượng thu – chi và tồn của các luồng tiền hoạt động. D. Tất cả đều đúng

5.Đẳng thức đúng nhất của lợi nhuận sau thuế chưa phân phối là

A. Tổng lợi nhuận kế toán trước thuế + chi phí thuế thu nhập doanh nghiệp

B. Tổng lợi nhuận kế toán trước thuế - chi phí thuế thu nhập doanh nghiệp

C. Tổng lợi nhuận kế toán trước thuế - thuế giá trị gia tăng phải nộp

D. Tổng lợi nhuận kế toán trước thuế - thuế thu nhập doanh nghiệp bổ sung

6.Biểu báo cáo nào sau đây không thuộc báo cáo tài chính

A. Bảng cân đối số phát sinh và Tổng hợp chi tiết

B. Bảng cân đối kế toán

C. Thuyết minh báo cáo tài chính và Lưu chuyển tiền tệ

D. Báo cáo kết quả kinh doanh

7.Phương trình cân đối nào sau đây không thuộc Bảng cân đối kế toán

A. Tài sản ngắn hạn + tài sản dài hạn = Tổng nguồn vốn

B. Lợi nhuận = doanh thu – chi phí

C. Tổng tài sản = Nợ phải trả + vốn chủ sở hữu

D. Tài sản ngắn hạn + tài sản dài hạn = Nợ phải trả + vốn chủ sở hữu

8.Đẳng thức lợi nhuận khác trên Báo cáo kết quả kinh doanh

A. Lợi nhuận gộp – chi phí tài chính

B. Thu nhập khác – chi phí khác

C. Lợi nhuận gộp + lợi nhuận tài chính

D. Lợi nhuận thuần từ hoạt động kinh doanh – chi phí khác

9.Lợi nhuận gộp (lãi gộp) trên Báo cáo kết quả kinh doanh phản ánh:

A. Doanh thu thuần – giá vốn hàng bán

B. Doanh thu – chi phí kinh doanh

C. Tổng giá bán hàng bán ra – Tổng giá vốn hàng bán D. Tất cả đều sai

10.Biểu báo cáo kết quả kinh doanh phản ánh tình hình:

A. Doanh thu, chi phí và lợi nhuận trong một thời kỳ B. Doanh

thu, chi phí và lợi nhuận tại một thời điểm cuối năm

C. Tài sản, nguồn vốn và lợi nhuận tại một thời điểm cuối năm

D. Tài sản, nguồn vốn và lợi nhuận trong một thời kỳ

11.Báo cáo tài chính cung cấp thông tin kế toán cho các đối tượng A. Bên trong doanh nghiệp B. Bên ngoài doanh nghiệp lOMoARc PSD|36242669

C. Bên trong doanh nghiệp và Bên ngoài doanh nghiệp

D. Chỉ báo cáo cho Thủ trưởng đơn vị, Thủ trưởng cấp trên và cơ quan Thuế

12.Giả sử doanh thu thuần 1.000; giá vốn hàng bán: 600; thu nhập khác: 200; chi phí khác:

100; chi phí bán hàng: 150; chi phí QLDN: 130; chi phí tài chính: 60; doanh thu tài chính:

40; Vậy, tổng LNKT trước thuế là A. 100 B. 200 C. 300 D. 400

13.Lợi nhuận thuần từ hoạt động kinh doanh trên Báo cáo kết quả kinh doanh gồm:

A. (Lợi nhuận gộp + lợi nhuận khác) – (chi phí bán hàng + chi phí quản lý doanh nghiệp )

B. (Lợi nhuận gộp + lợi nhuận khác) – (chi phí bán hàng + chi phí quản lý doanh nghiệp + chi phí khác)

C. (Lợi nhuận gộp + doanh thu tài chính ) – (chi phí bán hàng + chi phí quản lý doanh nghiệp + chi phí khác)

D. (Lợi nhuận gộp + doanh thu tài chính ) – (c/phí bán hàng + chi phí quản lý doanh nghiệp +CP tài chính)

14.Trường hợp nào làm tổng TS, NV trên BCĐKT cùng giảm

A. Mua hàng hóa chưa trả tiền B.

Vay ngắn hạn trả nợ người bán

C. Dùng tiền mặt trả nợ vay dài hạn

D. Dùng lợi nhuận bổ sung quỹ đầu tư phát triển

15.Phương trình cân đối nào sau đây thuộc Báo cáo kết quả kinh doanh

A. Tài sản ngắn hạn + tài sản dài hạn = Tổng nguồn vốn

B. Lợi nhuận = doanh thu – chi phí

C. Tiền tồn đầu kỳ + thu trong kỳ = Tiền tồn cuối kỳ + chi trong kỳ

D. Tài sản ngắn hạn + tài sản dài hạn = Nợ phải trả + vốn đầu tư chủ sở hữu

16.Bảng cân đối kế toán phản ánh tình hình:

A. Doanh thu, chi phí và lợi nhuận trong một thời kỳ

B. Tài sản và nguồn vốn tại một thời điểm nhất định

C. Doanh thu, chi phí và lợi nhuận hai năm liên tục

D. Tài sản và nguồn vốn trong một thời kỳ

17.Đẳng thức Tổng lợi nhuận kế toán trước thuế trên Báo cáo kết quả kinh doanh

A. Lợi nhuận thuần từ hoạt động kinh doanh + lợi nhuận khác

B. Lợi nhuận thuần từ hoạt động kinh doanh - lợi nhuận khác

C. Lợi nhuận thuần từ hoạt động kinh doanh + lợi nhuận gộp

D. Lợi nhuận thuần từ hoạt động kinh doanh - lợi nhuận gộp

18.Nghiệp vụ kinh tế nào sau đây chỉ làm thay đổi tỷ trọng các khoản mục (hoặc bên Tài

sản, hoặc bên Nguồn vốn) của Bảng cân đối kế toán:

A. Tài sản tăng – tài sản giảm và tài sản tăng – nguồn vốn tăng B.

Tài sản giảm – nguồn vốn giảm và Tài sản tăng – tài sản giảm lOMoARc PSD|36242669

C. Tài sản tăng – tài sản giảm và nguồn vốn tăng – nguồn vốn giảm D.

Tài sản giảm – nguồn vốn giảm và nguồn vốn tăng – nguồn vốn giảm

19.Cơ sở xác định chi phí thuế thu nhập hiện hành dựa trên:

A. Lợi nhuận thuần từ hoạt động kinh doanh và thuế suất thuế thu nhập doanh nghiệp hiệnhành

B. Lợi nhuận thuần từ hoạt động kinh doanh và thuế suất thuế giá trị gia tăng

C. Tổng lợi nhuận kế toán trước thuế và thuế suất thuế thu nhập doanh nghiệp hiện hành

D. Tổng lợi nhuận kế toán trước thuế và thuế suất thuế giá trị gia tăng

20.Kết quả của phương pháp Tổng hợp và cân đối kế toán biểu hiện dưới hình thức: A. Báo cáo tài chính

B. Hệ thống các báo cáo kế toán C. Báo cáo quản trị D. Tất cả đều sai

1.Đặc trưng của các TK trung gian là

a. Bên Có tập hợp phát sinh tăng b. Có số dư bên Nợ c. Không có số dư d. Tất cả đều đúng

2.Mua hàng hóa chưa trả tiền người bán, nghiệp vụ này thuộc trường hợp:

a. Một TS tăng, 1 TS giảm b. Một TS tăng, 1 NV tăng

c. Một TS giảm, 1 NV giảm

d. Một NV tăng, 1 NV giảm

3.Định khoản phức tạp là định khoản có liên quan đến a. 2 tài khỏan b. 2 tài khỏan trở lên c. 3 tài khoản d. 3 tài khoản trở lên

4.Kết cấu của các tài khoản “Vay và nợ thuê tài chính” được quy ước như sau:

a. Phát sinh tăng ghi bên nợ, phát sinh giảm ghi bên có, số dư bên nợ

b. Phát sinh tăng ghi bên có, phát sinh giảm ghi bên nợ, số dư bên Nợ

c. Phát sinh tăng ghi có, phát sinh giảm ghi nợ,không có số dư d. Tất cả đều sai

5.Nếu một tài khoản phản ánh tài sản cần có tài khoản điều chỉnh giảm, thì tài khoản điều

chỉnh của nó phải có kết cấu:

a. Ngược lại với tài khoản nó cần điều chỉnh

b. Ghi tăng bên có, ghi giảm bên Nợ, số dư bên Nợ

c. Ghi tăng bên có, ghi giảm bên Nợ, không có số dư d. Tất cả đều sai

6.Doanh thu thuần trên BCKQKD phản ánh: lOMoARc PSD|36242669

a. Tổng doanh thu – Tổng giá vốn hàng bán

b. Thu nhập khác – Chi phí khác

c.Tổng doanh thu – Các khoản giảm trừ

d. Tổng doanh thu – Tổng chi phí

7.Tính chất cân đối quan trọng của bảng cân đối kế toán được thể hiện qua phương trình

a. Tổng tài sản = Tổng vốn chủ sở hữu

b. Số dư cuối kỳ = Số dư đầu kỳ + Tổng phát sinh tăng trong kỳ - Tổng phát sinh giảm trong kỳ

c. Lợi nhuận = Doanh thu, thu nhập – Chi phí

d. Tất cả các câu đều sai

8.Kết cấu của các tài khoản Nợ Phải Trả thông thường được quy ước như sau:

a. Phát sinh tăng ghi bên nợ, phát sinh giảm ghi bên có, số dư bên nợ

b. Phát sinh tăng ghi bên có, phát sinh giảm ghi bên nợ, số dư bên có

c. Phát sinh tăng ghi có, phát sinh giảm ghi nợ,không có số dư

d. Phát sinh tăng ghi nợ, phát sinh giảm ghi nợ, không có số dư

9.Có bao nhiêu loại định khoản: a. 1 b. 2 c. 3

d. Tất cả các câu đều đúng

10.Định khoản: Nợ TK 211/ Có TK 411 có nội dung:

a. Chủ đầu tư bổ sung vốn bằng TSCĐHH

b. Nhận góp vốn bằng một TSCĐHH

c. Nhà nước cấp một TSCĐHH d. Tất cả đều đúng

11.Định khoản giản đơn là loại định khoản có liên quan đến a. Một tài khoản b. Hai tài khoản c. Nhiều tài khoản d. Tất cả đều sai

12.Tổng phát sinh Nợ = Tổng phát sinh Có là do

a. Quan hệ giữa tài khoản và nguồn vốn

b. Do tính chất của ghi sổ kép

c. Quan hệ giữa doanh thu và chi phí d. Cả a và b

13.Các khoản giảm trừ doanh thu không bao gồm: a. Giảm giá hàng bán

b. Hàng bán bị trả lại c. Chiết khấu thanh toán

d. Chiết khấu thương mại

14.Kết cấu của các tài khoản Tài sản thông thường được quy ước như sau:

a. Phát sinh tăng ghi bên nợ, phát sinh giảm ghi bên có, số dư bên nợ lOMoARc PSD|36242669

b. Phát sinh tăng ghi bên có, phát sinh giảm ghi bên nợ, số dư bên có

c. Phát sinh tăng ghi có, phát sinh giảm ghi nợ, không có số dư

d. Phát sinh tăng ghi nợ, phát sinh giảm ghi nợ, không có số .

15.Tiền điện ở bộ phận bán hàng trả bằng tiền mặt, nghiệp vụ này làm: a. TS giảm và NV giảm b. TS và NV không đổi c. TS tăng và NV tăng d. Tất cả đều sai

16.Theo số hiệu tài khoản, hệ thống tài khoản Việt Nam theo Thông tư 200/2014/TT–BTC

được phân loại thành: a. 6 loại. b. 7 loại. c.8 loại. d. 9 loại

17.Chỉ tiêu tổng lợi nhuận kế toán trước thuế trên báo cáo kết quả hoạt động kinh được

xác định theo công thức:

a. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ + doanh thu hoạt động tài chính

b. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ + doanh thu hoạt động tài chính – chi phí tài

chính – chi phí bán hàng – chi phí quản lý doanh nghiệp

c. Lợi nhuận thuần từ hoạt động kinh doanh + lợi nhuận khác

d. Tất cả các câu đều sai

18.Tài khoản 214 “ Hao mòn TSCĐ” là tài khoản:

a. Điều chỉnh giảm tài sản b. Có số dư bên Có

c. Để bên phần tài sản và ghi số âm khi lên bảng cân đối kế toán d. a, b, c đều đúng

19.Bán hàng thu bằng tiền mặt, nghiệp vụ này làm BCĐKT a. Không đổi b. Cùng tăng c. Cùng giảm d. Tất cả đều đúng

20.Tài khoản kế toán là những trang sổ dùng để:

a. Phản ánh tình hình hiện có và biến động của TS

b. Phản ánh tình hình hiện có và biến động của nguồn vốn

c. Phản ánh tình hình hiện có và biến động của doanh thu, chi phí

d. Bao gồm các nội dung trên

1.Có bao nhiêu loại định khoản: a.1 b.3 c. 2 d. Tất cả đều sai lOMoARc PSD|36242669

2.Tài khoản nào sau đây là tài khoản Doanh thu: a. TK 214 b. TK 511 c. TK 229 d. TK 521

3.Nếu một tài khoản phản ánh tài sản cần có tài khoản điều chỉnh giảm, thì tài khoản điều

chỉnh của nó phải có kết cấu:

a. Ngược lại với tài khoản nó cần điều chỉnh

b. Ghi tăng bên có, ghi giảm bên Nợ, số dư bên Nợ

c. Ghi tăng bên có, ghi giảm bên Nợ, không có số dư d. Tất cả đều sai

4.Căn cứ đối tượng sử dụng thông tin, kế toán được phân thành:

a. Kế toán doanh nghiệp và kế toán hành chính sự nghiệp

b. Kế toán ngân hàng và kế toán doanh nghiệp

c. Kế toán bên trong và kế toán bên ngoài

d. Kế toán tài chính và kế toán quản trị

5.Phát biểu nào sau đây không đúng về nợ phải trả:

a. Là nghĩa vụ hiện tại của doanh nghiệp

b. Phát sinh từ các giao dịch và sự kiện đã qua

c. Phải thanh toán từ các nguồn lực của mình

d. Việc thanh toán phải được thực hiện bằng cách duy nhất là trả bằng tiền

6.Tính chất cân đối quan trọng của bảng cân đối kế toán được thể hiện qua phương trình:

a. Tổng tài sản = Tổng vốn chủ sở hữu

b. Lợi nhuận = Doanh thu, thu nhập – Chi phí

c. Số dư cuối kỳ = Số dư đầu kỳ + Tổng phát sinh tăng trong kỳ - Tổng phát sinh giảm trong kỳd.

Tất cả các câu đều sai

7.Tài khoản nào là tài khoản lưỡng tính: a. Tiền mặt

b. Phải trả cho người bán c. Hàng hóa

d. Vay và nợ thuê tài chính

8.Các nguyên tắc kế toán cơ bản:

a. Hoạt động liên tục, cơ sở dồn tích, giá gốc, nhất quán, phù hợp, thận trọng, trọng yếu.

b. Trung thực, khách quan, đầy đủ, kịp thời, rõ ràng, dễ hiểu, so sánh được.

c. Độc lập, chính trực, khách quan, năng lực chuyên môn và tính thận trọng, bảo mật, tư cách

nghề nghiệp, tuân thủ chuẩn mực chuyên môn.

d. Cả ba trường hợp trên.

9.Tài khoản nào là tài khoản giảm tài sản: a. TK 112 a. TK 152 c. TK 221 d. Tất cả đều sai lOMoARc PSD|36242669

10.Các khoản giảm trừ doanh thu không bao gồm: a. Giảm giá hàng bán

b. Hàng bán bị trả lại c. Chiết khấu thanh toán

d. Chiết khấu thương mại

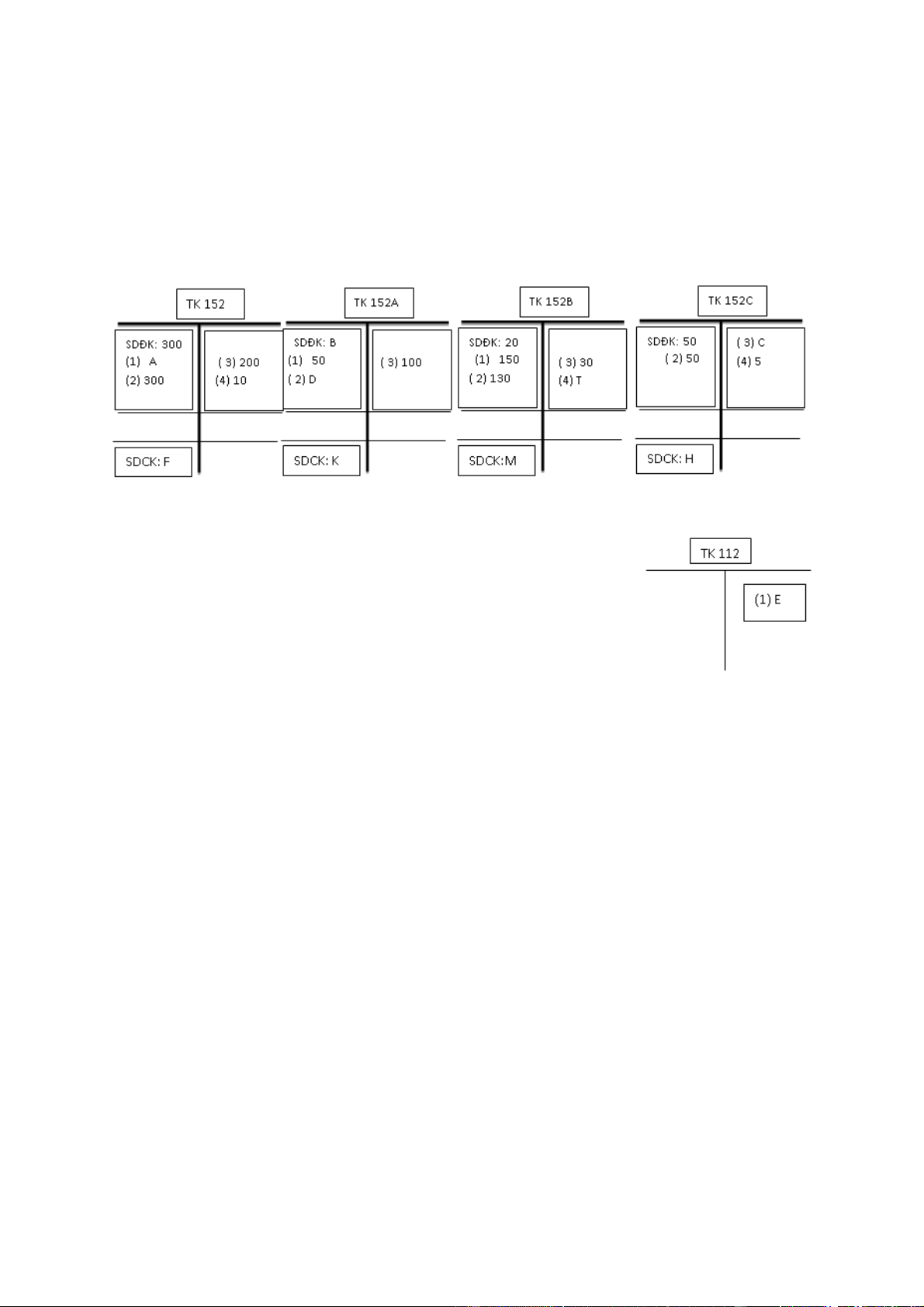

VỚI SƠ ĐỒ BÊN DƯỚI HÃY CHO BIẾT (áp dụng từ câu 11-20):

11.Giá trị của A là: a. 100 b. 200 c. 300 d. Tất cả đều sai

12.Giá trị của B là: a. 100 b. 220 c. 230 d. Tất cả đều sai

13.Giá trị của C là: a. 60 b. 70 c. 80 d. Tất cả đều sai

14.Giá trị của D là: a. 120 b. 130 c. 140 d. Tất cả đều sai lOMoARc PSD|36242669

15.Giá trị của E là: a. 200 b .300 c. 400 d. Tất cả đều sai

16.Giá trị của F là: a .70 b .80 c .90 d. Tất cả đều sai

17.Giá trị của K là: a. 150 b .200 c .300 d. Tất cả đều sai

18.Giá trị của M là: a. 250 b. 260 c. 270 d. Tất cả đều sai

19.Giá trị của H là: a. 20 b. 25 c. 30 d. Tất cả đều sai

20.Giá trị của T là:

a ....................................................................................................................................................... 1

b ....................................................................................................................................................... 1

cd. Tất cả đều sai............................................................................................................................. 1

1.Đối tượng kế toán nào sau đây chỉ có số dư ghi bên Nợ

A. Nhận ký quỹ, ký cược.

B. Ứng trước tiền cho người bán C. Doanh thu nhận trước

D. Người mua trả trước tiền

2.Nếu một tài khoản phản ánh tài sản cần có tài khoản điều chỉnh giảm, thì tài khoản điều

chỉnh của nó phải có kết cấu:

A. Ngược lại với tài khoản nó cần điều chỉnh.

B. Ghi tăng bên Có, ghi giảm bên Nợ, không cố số dư

C. Ghi tăng bên Có, ghi giảm bên Nợ, dư Có. D. Cả A và C.

3.Tài khoản 214 “ Hao mòn TSCĐ” là tài khoản:

A. Để bên phần tài sản và ghi âm khi lên bảng cân đối kế toán B. Tất cả đều đúng C. Có số dư bên Có lOMoARc PSD|36242669

D. Điều chỉnh giảm tài sản

4.Số dư bên Có của TK 131 “Phải thu của khách hàng”

A. Phản ánh khoản phải thu của khách hàng B. Phản

ánh khoản nhận ứng trước của khách hàng

C. Cả a và b đều đúng. D. Cả a và b đều sai

5.Phát biểu nào dưới đây không đúng về kế toán:

A. Kế toán chi tiết sử dụng cả 3 loại thước đo gía trị, hiện vật và thời gian lao động

B. Kế toán chi tiết cung cấp thông tin chi tiết về các đối tượng kế toán

C. Kế toán tổng hợp cung cấp thông tin tổng quát về các đối tượng kế toán

D. Kế toán tổng hợp sử dụng cả 3 loại thước đo gía trị, hiện vật và thời gian lao động.

6.Tổng phát sinh Nợ = Tổng phát sinh Có là do

A. Quan hệ giữa tài khoản và nguồn vốn

B. Quan hệ giữa doanh thu và chi phí

C. Do tính chất của ghi sổ kép D. Cả A và B

7.Tài khoản 421 “Lợi nhuận sau thuế chưa phân phối” thuộc loại tài khoản:

A. Điều chỉnh tăng, giảm tài sản

B. Điều chỉnh tăng, giảm nguồn vốn C. Tài sản D. Nguồn vốn

8.Nếu “một nhà xưởng được mua với giá là 3 tỷ đồng, giá bán ước tính sẽ thu được là 5

tỷ đồng, trừ chi phí liên quan số tiền thuần thu được là 4,5 tỷ đồng” thì kế toán sẽ phản

ánh nhà xưởng này trên báo cáo tài chính với giá trị là: A. 4 tỷ đồng B. 5 tỷ đồng C. 3 tỷ đồng D. 4,5 tỷ đồng

9.Tài khoản kế toán là những trang sổ được dùng để:

A. Phản ánh tình hình hiện có và biến động của tài sản

B. Phản ánh tình hình hiện có và biến động của nguồn vốn

C. Phản ánh tình hình hiện có và biến động của doanh thu, chi phí

D. Bao gồm các nội dung trên.

10.Tài khoản “Chi phí nguyên vật liệu trực tiếp” thuộc

A. Tài khoản tập hợp - phân phối B. Tài khoản so sánh

C. Tài khoản tính giá thành

D. Tài khoản thuộc Bảng cân đối kế toán

11.Bảng tổng hợp chi tiết tài khoản

A. Dùng để ghi chép chi tiết về sự tăng giảm nguồn vốn

B. Dùng để ghi chép chi tiết về sự biến động của tài sản lOMoARc PSD|36242669

C. Dùng để tổng hợp số liệu các chứng từ gốc

D. Dùng để k/tra, đối chiếu số liệu ghi chép của kế toán tổng hợp và kế toán chi tiết vào cuối kỳ

12.Trong các tài khoản sau tài khoản nào chỉ có số dư bên Có:

A. Dự phòng tổn thất tài sản B.

Chênh lệch tỷ giá hối đoái C.

Tài sản cố định hữu hình D. Nguyên vật liệu.

13.Tài khoản nào sau đây không phải là tài khoản trung gian:

A. Chi phí quản lý doanh nghiệp

B. Doanh thu chưa thực hiện

C. Xác định kết quả kinh doanh

D. Doanh thu bán hàng và cung cấp dịch vụ

14.Để định khoản các nghiệp vụ kinh tế phát sinh, kế toán cần căn cứ vào:

A. Bảng cân đối kế toán B. Chứng từ kế toán C. Sổ kế toán

D. Tất cả các câu trên đều đúng

15.Các tài khoản thuộc tài khoản trung gian là:

A. Doanh thu, chi phí, tài sản, nợ phải trả.

B. Doanh thu, nguồn vốn, chi phí, tài sản.

C. Doanh thu, chi phí, xác định kết quả kinh doanh.

D. Tài sản, nợ phải trả, xác định kết quả kinh doanh.

16.Ngày 1/6, công ty bán chưa thu tiền một lô hàng. Ngày 10/6, sau khi khách hàng thanh

toán toàn bộ, công ty mới tiến hành hạch toán doanh thu vào sổ kế toán. Nguyên tắc kế toán bị vi phạm là: A. Cơ sở dồn tích B. Nhất quán C. Phù hợp D. Thận trọng

17.Đối tượng kế toán nào sau đây chỉ có số dư ghi bên Có

A. Phải thu của khách hàng

B. Lợi nhuận chưa phân phối C. Giá vốn hàng bán

D. Khách hàng ứng trước tiền

18.Số dư bên Nợ của TK 331 “Phải trả cho người bán”

A. Phản ánh khoản phải trả cho người bán B.

Phản ánh khoản ứng trước cho người bán

C. Cả a và b đều đúng. D. Cả a và b đều sai

19.Tài khoản nào sau đây không thuộc loại tài khoản điều chỉnh giảm: lOMoARc PSD|36242669 A. TK 521. B. TK 229 C. TK 214 D. TK 511.

20.Tài khoản 229 “Dự phòng tổn thất tài sản” là:

A. Tài khoản điều chỉnh giảm tài sản B. Tài khoản nguồn vốn

C. Tài khoản điều chỉnh giảm nguồn vốn D. Tài khoản tài sản

1.Tài khoản 214 – “Hao mòn tài sản cố định ” có số dư đầu kỳ: 400.000.000đ, số phát sinh

Nợ: 100.000.000đ, số phát sinh Có: 300.000.000đ. Vậy số phát sinh Tăng của TK này trong kỳ là: A. 200.000.000đ B. 300.000.000đ C. 400.000.000đ D. Tất cả đều sai

2.Tài khoản 214 “ Hao mòn TSCĐ” là tài khoản:

A. Điều chỉnh giảm tài sản B. Có số dư bên Có

C. Để bên phần tài sản và ghi số âm khi lên bảng cân đối kế toán D. A, B, C đều đúng

3.Tiền ứng trước cho người bán là:

A. Tiền của doanh nghiệp bị người bán chiếm dụng, thuộc tài sản B.

Tiền của người bán bị doanh nghiệp chiếm dụng, thuộc tài sản

C. Tiền của người bán bị doanh nghiệp chiếm dụng, thuộc nguồn vốn

D. Tiền của doanh nghiệp bị người bán chiếm dụng, thuộc nguồn vốn

4.Bảng cân đối kế toán là:

A. Một báo cáo tài chính tổng hợp, phản ánh toàn bộ giá trị tài sản hiện có và nguồn hình

thành tài sản đó của doanh nghiệp tại một thời điểm nhất định

B. Một báo cáo tài chính tổng hợp, phản ánh toàn bộ giá trị tài sản hiện có và nguồn hình

thành tài sản đó của doanh nghiệp trong toàn bộ quá trình hoạt động sản xuất kinh doanh của doanh nghiệp

C. Một báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết quả kinh doanh

trong một kỳ kế toán của doanh nghiệp D. Đáp án khác

5.Tài khoản nào không phải là tài khoản chi phí

A. Chi phí quản lý doanh nghiệp B. Chi phí bán hàng C. Giá vốn hàng bán

D. Chi phí sản xuất kinh doanh dở dang

6.Theo luật kế toán Việt Nam ban hành năm 2015, kế toán được định nghĩa là: lOMoARc PSD|36242669

A. Việc cung cấp thông tin về kinh tế, tài chính

B. Việc kiểm tra tính hợp lệ, hợp pháp của nghiệp vụ kinh tế, sự an toàn của tài sản…

C. Việc ghi chép dưới hình thức giá trị, hiện vật và thời gian lao động

D. Việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính dưới hình

thức giá trị, hiện vật và thời gian lao động

7.Phải trả người bán là:

A. Người bán đi chiếm dụng tiền của doanh nghiệp, thuộc tài sản B.

Doanh nghiệp đi chiếm dụng tiền của người bán, thuộc tài sản

C. Người bán đi chiếm dụng tiền của doanh nghiệp, thuộc nguồn vốn

D. Doanh nghiệp đi chiếm dụng tiền của người bán, thuộc nguồn vốn

8.Thông tin kế toán cần đáp ứng được các yêu cầu:

A. Có thể so sánh được, kịp thời với nhu cầu sử dụng

B. Trung thực và khách quan

C. Dễ hiểu đối với phần lớn các đối tượng sử dụng thông tin kế toán D. Bao gồm các ý trên

9.Theo chuẩn mực kế toán Việt Nam quy định tài sản là một nguồn lực:

A. Doanh nghiệp kiểm soát được

B. Dự tính đem lại lợi ích kinh tế trong tương lai cho doanh nghiệp

C. Đáp án (A) và đáp án (B) đều là đáp án đúng

D. Đáp án (B) và đáp án (B) đều là đáp án sai

10.Phải thu khách hàng là:

A. Tiền của khách hàng bị doanh nghiệp chiếm dụng, thuộc nguồn vốn

B. Tiền của doanh nghiệp bị khách hàng chiếm dụng, thuộc tài sản

C. Tiền của doanh nghiệp bị khách hàng chiếm dụng, thuộc nguồn vốn

D. Tiền của khách hàng bị doanh nghiệp chiếm dụng, thuộc tài sản

11.Công tác kế toán tại Việt Nam được tiến hành trong môi trường pháp lý bao gồm các yếu tố:

A. Chế độ kế toán và thông tư hướng dẫn B. Chuẩn mực kế toán C. Luật kế toán D. Bao gồm A, B, C

12.Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến 2 khoản thuộc bên tài sản, kết quả là:

A. Số tổng cộng của Bảng cân đối kế toán thay đổi; tỷ trong của các tài sản chịu sự ảnh hưởng thay đổi

B. Số tổng cộng của Bảng cân đối kế toán không đổi, tỷ trọng của các tài sản chịu sự ảnh hưởng thay đổi

C. Số tổng cộng của bảng cân đối kế toán không đổi, tỷ trọng của các tài sản chịu sự ảnh hưởng không đổi D. Đáp án khác

13.Khi thu nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng có

liên quan đến việc tao ra doanh thu đó, là nội dung của nguyên tắc: A. Thận trọng lOMoARc PSD|36242669 B. Trọng yếu C. Phù hợp D. Nhất quán

14.Tài sản của doanh nghiệp là:

A. Nguồn lực do doanh nghiệp kiểm soát và có thể thu được lợi ích trong tương lai

B. Nguồn lực do doanh nghiệp nắm giữ và có thể thu được lợi ích trong nay mai

C. Nguồn lực do doanh nghiệp thu giữ và có thể có lợi ích trong tương lai

D. Nguồn lực do doanh nghiệp quản lý và có thể thu được lợi ích trong tương lai

15.Doanh nghiệp áp dụng các khái niệm, nguyên tắc, chuẩn mực, phương pháp tính toán

nhất quán từ kỳ này sang kỳ khác là tuân thủ theo: A. Nguyên tắc nhất quán

B. Nguyên tắc hoạt động liên tục

C. Đáp án (A) và (B) đều là đáp án đúng

D. Đáp án (A) và (B) đều là đáp án sai

16.Tài khoản 111 – “Tiền mặt” có số dư đầu kỳ: 300.000.000đ, số phát sinh Nợ:

200.000.000đ, số dư cuối kỳ 400.000.000đ. Vậy số phát sinh Có của TK này là: A. 300.000.000đ B. 100.000.000đ C. 200.000.000đ D. 400.000.000đ

17.Phương pháp cơ bản của kế toán bao gồm:

A. Phương pháp chứng từ kế toán B. Phương pháp tính giá

C. Phương pháp tài khoản kế toán

D. Cả 3 đáp án A,B,C đều đúng

18.Tài khoản 411 – “Vốn đầu tư của chủ sở hữu” có số dư đầu kỳ: 500.000.000đ, số phát

sinh tăng: 300.000.000đ, số dư cuối kỳ 600.000.000đ. Vậy số phát sinh Nợ của TK này là: A. 300.000.000đ B. 100.000.000đ C. 600.000.000đ D. 200.000.000đ

19.Nghiệp vụ “Nhập kho hàng hóa thanh toán cho người bán bằng tiền mặt” làm cho:

A. Một tài sản tăng, một nguồn vốn giảm B.

Một tài sản tăng, một tài sản khác giảm

C. Một tài sản giảm, một nguồn vốn giảm

D. Một nguồn vốn tăng, một nguồn vốn khác giảm

20.Khi một nghiệp vụ kinh tế phát sinh ảnh hưởng đến một loại tài sản tăng và một loại

nguồn vốn tăng tương ứng.

A. Số tổng cộng của bảng cân đối kế toán tăng lên, tỷ trọng của tất cả các loại tài sản và

nguồn vốn đều có sự thay đổi

B. Số tổng cộng của bảng cân đối kế toán giảm xuống, tỷ trọng của tất cả các loại tài sản và

nguồn vốn đều có sự thay đổi lOMoARc PSD|36242669

C. Số tổng cộng của bảng cân đối kế toán không đổi, tỷ trọng của tất cả các loại tài sản và nguồn vốn không đổi

D. Số tổng cộng của bảng cân đối kế toán tăng lên, tỷ trọng của tất cả các loại tài sản và nguồn vốn không đổi

21.Yêu cầu cơ bản của kế toán là: A. Trung thực, khách quan B. Đầy đủ, kịp thời

C. Dễ hiểu, so sánh được. D. Bao gồm các ý trên

22.Tiền của khách hàng ứng trước là:

A. Doanh nghiệp đi chiếm dụng tiền của khách hàng, thuộc nguồn vốn B.

Khách hàng đi chiếm dụng tiền của doanh nghiệp, thuộc tài sản

C. Khách hàng đi chiếm dụng tiền của doanh nghiệp, thuộc nguồn vốn

D. Doanh nghiệp đi chiếm dụng tiền của khách hàng, thuộc tài sản

23.Báo cáo kết quả hoạt động của đơn vị được dùng để:

A. Phản ánh các khoản tiền thu vào chi ra của đơn vị

B. Phản ánh các khoản doanh thu đã thu được tiền

C. Phản ánh kết quả hoạt động của đơn vị trong một kỳ kế toán

D. Tất cả các câu trên đều đúng

24.Đối tượng sử dụng thông tin kế toán bao gồm:

A. Cơ quan thuế và nhà quản lý đơn vị

B. Cơ quan quản lý nhà nước và các đối tượng có lợi ích trực tiếp hoặc gián tiếp từ đơn vị C. Bao gồm A và B D. A và B đều sai

25. Phương pháp kế toán là:

A. Thủ tục cụ thể để thực hiện từng nội dung công việc kế toán

B. Cách thức để thực hiện từng nội dung công việc kế toán

C. Cách thức cụ thể để thực hiện từng nội dung công việc kế toán

D. Cách thức và thủ tục cụ thể để thực hiện từng nội dung công việc kế toán

1.Nguyên vật liệu (xăng, dầu) xuất kho sử dụng cho máy sản xuất sản phẩm được ghi nhận vào:

a. Chi phí nguyên vật liệu trực tiếp.

b. Chi phí sản xuất chung.

c. Chi phí nhân công trực tiếp. d. Chi phí bán hàng.

2.Chi phí vận chuyển CCDC về nhập kho trả bằng tiền tiền mặt, 1.000.000. Kế toán định khoản: a. Nợ TK 152/Có TK 111 b. Nợ TK 153/Có TK 111 c. Nợ TK 153/Có TK 141 d. Nợ TK 621/Có TK 141 lOMoARc PSD|36242669

3.Nguyên vật liệu xuất kho phục vụ quản lý phân xưởng sản xuất phẩm được ghi nhận vào:

a. Chi phí nguyên vật liệu trực tiếp

b. Chi phí sản xuất chung.

c. Chi phí nhân công trực tiếp. d. Chi phí bán hàng.

4.Chi phí vận chuyển vật liệu mua về nhập kho, được hạch toán vào: a. TK 152. b. TK 641. c. TK 642.

d. Tất cả các câu trên đều sai.

5.Chi phí nhân công trực tiếp là:

a. Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm.

b. Các khoản BHXH, BHYT, BHTN, KPCĐ được trích theo tỷ lệ quy định của nhân viên quản lý sản xuất sản phẩm.

c. Các khoản BHXH, BHYT, BHTN, KPCĐ được trích theo tỷ lệ quy định được tính vào chi phí

của công nhân trực tiếp sản xuất sản phẩm. d. Cả a và c.

6.TK nào dùng để tính Z sản phẩm A. TK 155 B. TK `154 C. TK 911 D. TK 632

7.Trích khấu hao máy móc thiết bị phục vụ cho sản xuất sản phẩm ghi: a. Nợ TK 621/ Có TK 214. b. Nợ TK 214/ Có TK 627. c. Nợ TK 627/ Có TK 214. d. Nợ TK 214/ Có TK 621.

8.Tiền lương phải trả cho nhân viên phục vụ phân xưởng sản xuất, được hạch toán: a. Nợ TK 622/Có TK 334. b. Nợ TK 641/Có TK 334. c. Nợ TK 627/Có TK 334. d. Nợ TK 642/Có TK 334.

9.Định kỳ phân bổ giá trị công cụ dụng cụ sử dụng trực tiếp sản xuất sản phẩm ghi: a. Nợ TK 621/ Có TK 153. b. Nợ TK 621/ Có TK 242. c. Nợ TK 627/ Có TK 153. d. Nợ TK 627/ Có TK 242.

10.Chi phí sản xuất chung là:

a. Chi phí quản lý, điều hành doanh nghiệp.

b. Chi phí quản lý, điều hành sản xuất gắn liền với từng phân xưởng sản xuất.

c. Chi phí sản xuất phát sinh tại phân xưởng sản xuất ngoại trừ chi phí nguyên vật liệu trực tiếp

và chi phí nhân công trực tiếp. d. Cả b và c. lOMoARc PSD|36242669

11.Khi xuất nguyên vật liệu dùng cho sản xuất sản phẩm, giá trị xuất kho của nguyên vật

liệu được hạch toán: a. Nợ TK 621/Có TK 152 b. Nợ TK 641/Có TK 152. c. Nợ TK 627/Có TK 152 d. Nợ TK 642/Có TK 152.

12.Tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm, được hạch toán: a. Nợ TK 622/Có TK 334. b. Nợ TK 334/Có TK 622. c Nợ TK 627/Có TK 334. d. Nợ TK 334/Có TK 627

13.Nguyên vật liệu có đặc điểm là:

a. Đối tượng lao động.

b. Chiếm tỷ trọng cao trong giá thành.

c. Tham gia vào nhiều chu kỳ sản xuất kinh doanh.

d. Tất cả các câu đều đúng.

14.Nghiệp vụ: Nợ TK 627/Có 152 có nội dung là:

a. Xuất NVL phục vụ sản xuất sản phẩm

b. Xuất NVL phục vụ quản lý doanh nghiệp

c. Xuất NVL dùng cho phòng kinh doanh

d. Xuất NVL dùng cho sản xuất sản phẩm ở phân xưởng

15.Chi phí nguyên vật liệu trực tiếp là: a.

Các khoản chi phí về nguyên liệu, vật liệu chính, vật liệu phụ được sử dụng cho quá

trình sản xuất ở phân xưởng. b.

Các khoản chi phí về nguyên liệu, vật liệu chính, vật liệu phụ được sử dụng cho quá

trình quản lý doanh nghiệp. c.

Các khoản chi phí về nguyên liệu, vật liệu chính, vật liệu phụ được sử dụng trực tiếp để sản xuất sản phẩm. d.

Các khoản chi phí về nguyên liệu, vật liệu chính, vật liệu phụ được sử dụng cho quá

trình hoạtđộng sản xuất, kinh doanh của doanh nghiệp.

16.Mua nguyên vật liệu về nhập kho trả bằng tiền gửi ngân hàng, trị giá chưa thuế GTGT

100.000.000, thuế suất thuế GTGT 10%. Kế toán định khoản:

a. Nợ TK 152: 100.000.000, Nợ TK 133: 10.000.000/Có TK 112: 110.000.000

b. Nợ TK 152: 110.000.000/Có TK 111: 110.000.000

c. Nợ TK 152: 100.000.000, Nợ TK 133: 10.000.000/Có TK 111: 110.000.000d. Tất cả đều sai

17.Chi phí sản xuất là:

a. Toàn bộ các khoản hao phí vật chất mà doanh nghiệp bỏ ra để thực hiện quá trình sản xuất

kinh doanh của doanh nghiệp.

b. Toàn bộ các khoản hao phí vật chất mà doanh nghiệp bỏ ra để thực hiện quá trình tiêu thụ

sảnphẩm của doanh nghiệp.

c. Toàn bộ các khoản hao phí vật chất mà doanh nghiệp bỏ ra để thực hiện quá trình sản xuất

sản phẩm của doanh nghiệp.

d. Tất cả các câu trên đều đúng lOMoARc PSD|36242669

18.CPSXDD ĐK: 5, CPNVLTT: 200, CPNCTT: 50, CPSXC: 70, CPSXDD CK: 3 A. 322 B. 320 C. 328 D. 325

19.Nội dung không được tính vào giá thành sản phẩm:

a. Tiền lương của quản đốc phân xưởng.

b. Tiền lương của nhân viên kĩ thuật ở phân xưởng.

c. Tiền lương của giám đốc doanh nghiệp

d. Tiền lương của công nhân sản xuất.

20.Giá thành sản phẩm là:

a. Chi phí sản xuất (CPSX) gắn liền với một kỳ kế toán

b. CPSX gắn liền với một kết quả sản xuất nhất định

c. CPSX chung gắn liền với một kết quả sản xuất nhất định.

d. CPSX gắn liền với một phân xưởng sản xuất.

1.Để định khoản nghiệp vụ Nợ TK 627/Có TK 214, cần có chứng từ: A. Phiếu chi B. Phiếu xuất kho C. Bảng lương

D. Bảng phân bổ khấu hao TSCĐ

2.Phân loại kiểm kê dựa theo thời gian:

A. Kiểm kê định kỳ và kiểm kê ngay

B. Kiểm kê bất thường và kiểm kê định kỳ

C. Kiểm kê bất thường và kiểm kê thông thường

D. Kiểm kê chéo và kiểm kê định kỳ

3.Phát biểu nào sau đây là sai:

A. Kiểm kê từng phần là kiểm kê cho tất cả các loại tài sản của doanh nghiệp

B. Kiểm kê định kỳ là kiểm kê không xác định thời gian trước kiểm kê

C. Chứng từ bắt buộc là chứng từ nhà nước không tiêu chuẩn hóa về mẫu biểu, quy cách và phương pháp lập D. Tất cả đều đúng

4.Lập chứng từ, kiểm tra phê duyệt nội dung, sử dụng, bảo quản và lưu trữ là:

A. Trình tự luân chuyển chứng từ. (A)

B. Hoàn chỉnh chứng từ kế toán (B) C. a và b đúng D. a và b sai

5.Đơn vị sản xuất kinh doanh mặt hàng chịu thuế GTGT theo phương pháp khấu trừ, khi

bán hàng sẽ lập chứng từ: A. Hoá đơn GTGT

B. Hoá đơn bán hàng thông thường C. Hoá đơn bán lẻ lOMoARc PSD|36242669

D. Tất cả các câu trên đều đúng

6.Nội dung nào sau đây là yếu tố cơ bản của một chứng từ kế toán là:

A. Tên và số hiệu của chứng từ, Ngày, tháng, năm lập chứng từ

B. Tên, địa chỉ của đơn vị nhận và lập chứng từ

C. Nội dung nghiệp vụ, số lượng, đơn giá và số tiền, chữ ký của các bên liên quan D. Tất cả đều đúng

7.Lệnh xuất vật tư là chứng từ: A. Chứng từ mệnh lệnh B. Chứng từ thu tiền C. Chứng từ chấp hành D. Chứng từ ngân hàng

8.Để định khoản nghiệp vụ Nợ TK 622/Có TK 334 cần chứng từ: A. Phiếu chi B. Phiếu xuất kho C. Bảng lương D. Bảng khấu hao TSCĐ

9.Theo địa điểm lập, chứng từ kế toán được chia thành các loại;

A. Chứng từ gốc, chứng từ ghi sổ B. Chứng

từ bên trong, chứng từ bên ngoài

C. Chứng từ ban đầu, chứng từ tổng hợp.

D. Tất cả các câu đều đúng 10.Kiểm kê là:

A. Viêc cân, đong, đo, đếm số lượng, xác nhận và đánh giá chất lượng, giá trị của nguồn vốn

hiện có tại thời điểm kiểm kê để kiểm tra đối chiếu với số liệu trong sổ kế toán lOMoARc PSD|36242669 B.

Viêc cân, đong, đo, đếm số lượng, xác nhận và đánh giá chất lượng, giá trị của tài sản,

nguồn vốn hiện có tại thời điểm kiểm kê để kiểm tra đối chiếu với số liệu trong sổ kế toán.

C. Viêc cân, đong, đo, đếm số lượng, xác nhận và đánh giá chất lượng, giá trị của tài sản

hiện có tại thời điểm kiểm kê để kiểm tra đối chiếu với số liệu trong sổ kế toán D. Tất cả đều sai

11.Chứng từ kế toán:

A. Được lập một lần cho mỗi nghiệp vụ phát sinh

B. Được lập lại khi có yêu cầu của các bên có liên quan trong nghiệp vụ

C. Được lập lại nếu bị mất hoặc thất lạc

D. Được lập lại khi cần thiết

12.Nội dung nào không đúng về lưu trữ tài liệu kế toán:

A. Tài liệu kế toán phải lưu trữ tối thiểu 5 năm

B. Tài liệu kế toán phải lưu trữ tối thiểu 10 năm

C. Tài liệu kế toán phải lưu trữ vĩnh viễn

D. Không cần lưu trữ tài liệu kế toán

13.Định khoản khi bán hàng, cần các chứng từ nào? Nợ TK 632: 30.000.000 Có TK 156:

30.000.000 Nợ TK 111: 55.000.000 Có TK 511: 50.000.000 Có TK 3331: 5.000.000 A. Phiếu xuất kho B. Phiếu thu C. Hóa đơn GTGT

D. Tất cả các chứng từ trên

14.Phân loại theo vật mang thông tin, chứng từ được chia thành

A. Chứng từ giấy và chứng từ hiện vật.

B. Chứng từ điện tử và chứng từ không điện tử.

C. Chứng từ giấy và chứng từ điện tử

D. Tất cả các câu đều sai

15.Chứng từ kế toán là:

A. Những giấy tờ được sử dụng trong doanh nghiệp.

B. Những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn

thành, làm căn cứ ghi sổ kế toán.

C. Những giấy tờ dùng để đưa cho khách hàng của doanh nghiệp D. Tất cả đều đúng

16.Phương pháp kiểm kê gồm: A. Kiểm kê hiện vật

B. Kiểm kê tiền mặt, các chứng phiếu có giá trị

C. Kiểm kê tiền gửi ngân hàng và các khoản thanh toán D. Tất cả đều đúng

17.Chứng từ kế toán là những giấy tờ và vật mang tin nhằm phản ánh các nghiệp vụ kinh tế: lOMoARc PSD|36242669 C.

A. Sẽ phát sinh trong tương lai

B. Chưa phát sinh và hoàn thành

Đã phát sinh và thực sự hoàn thành.

D. Tất cả các câu đều đúng.

18.Phát biểu nào thuộc trình tự kiểm tra chứng từ kế toán:

A. Kiểm tra hình thức. (A)

B. Kiểm tra nội dung (B) C. a và b đúng D. a và b sai.

19.Phiếu chi là chứng từ: A. Chứng từ mệnh lệnh B. Chứng từ thu tiền C. Chứng từ chấp hành D. Chứng từ ngân hàng

20.Khi nộp tiền vào ngân hàng thì chứng từ nào sau đây dùng để ghi sổ kế toán: A. Phiếu thu B. Giấy nộp tiền C. Hóa đơn GTGT D. Phiếu XK

21.Muốn kiểm tra hàng hóa trong kho so với sổ kế toán, ta dùng phương pháp kiểm kê:

A. Kiểm kê đối chiếu B. Kiểm kê hiện vật C. Kiểm kê số lượng D. Kiểm kê cân nặng

22.Phân loại kiểm kê dựa theo phạm vi và đối tượng:

A. Kiểm kê toàn bộ và kiểm kê định kỳ B.

Kiểm kê toàn bộ và kiểm kê từng phần

C. Kiểm kê từng phần và kiểm kê hiện vật

D. Kiểm kê từng phần và kiểm kê đối chiếu

23.Nội dung nào sau đây không phải là yếu tố cơ bản của một chứng từ kế toán là:

A. Tên và số hiệu của chứng từ, Ngày, tháng, năm lập chứng từ B. Thời hạn thanh toán

C. Nội dung nghiệp vụ, số lượng, đơn giá và số tiền, chữ ký của các bên liên quan

D. Tên, địa chỉ của đơn vị nhận và lập chứng từ

24.Nội dung nào không đúng về chứng từ kế toán

A. Không được sửa chữa, tẩy xóa trên chứng từ kế toán

B. Chứng từ kế toán phải đảm bảo tính trung thực, khách quan, tính chính xác của số liệu.

C. Có thể lập nhiều lần cho một nghiệp vụ phát sinh D. Tất cả các câu trên

25.Hóa đơn giá trị gia tăng là chứng từ: lOMoARc PSD|36242669 D.

A. Chứng từ về bán hàng

B. Chứng từ về tiền tệ

C. Chứng từ về tài sản cố định

Chứng từ về hàng tồn kho

26.Phiếu xuất kho là chứng từ:

A. Chứng từ về bán hàng

B. Chứng từ về tài sản cố định

C. Chứng từ về tiền tệ

D. Chứng từ về hàng tồn kho

27.Để sao chụp thời gian lao động của người lao động, kế toán sử dụng: A. Bảng chấm công (A)

B. Bảng chấm công làm thêm giờ (B) C. a và b đều đúng D. a và b đều sai

28.Chứng từ được lập trực tiếp ngay khi nghiệp vụ kinh tế phát sinh hoặc vừa hoàn thành là A. Chứng từ mệnh lệnh B. Chứng từ giấy C. Chứng từ gốc D. Chứng từ ghi sổ

29.Chứng từ chấp hành là:

A. Là chứng từ mang quyết định của chủ thể quản lý

B. Là loại chứng từ tổng hợp các nghiệp vụ kinh tế có liên quan theo những đối tượng kế

toán cụ thể để tiện lợi cho việc đối chiếu.

C. Là loại chứng từ biểu thị nghiệp vụ kinh tế đã hoàn thành D. Tất cả đều đúng

30.Kiểm tra chứng từ là:

A. Kiểm tra số tiền trên chứng từ (A)

B. Kiểm tra hình thức (B) C. Kiểm tra nội dung (C) D. b và c đúng

1.Chi tiền mặt tạm ứng cho nhân viên đi công tác 10.000.000, kế toán ghi: Nợ TK 141/có

TK 111: 8.000.000 Để sửa chữa sai sót, kế toán ghi:

A. Nợ TK 111/Có TK 111: 10.000.000 B.

Nợ TK 141/Có TK 111: 10.000.000

C. Nợ TK 141/Có TK 111: 2.000.000

D. Nợ TK 111/Có TK 141: 2.000.000

2.Giả sử kế toán ghi sai + Quan hệ đối ứng giữa các tài khoản + Ghi số tiền sai lớn hơn số

tiền đúng + Cùng một chứng từ ghi trùng nhiều bút toán .Vì thế kế toán có thể áp dụng

sửa sổ theo phương pháp nào dưới đây: lOMoARc PSD|36242669 E. A. Ghi số âm B. Ghi bổ sung C. Cải chính D. Tất cả đều đúng lOMoARc PSD|36242669

3.Sổ nhật ký – Sổ cái là loại sổ kế toán:

A. Ghi kết hợp theo thứ tự thời gian và theo hệ thống B. Sổ tổng hợp C. Sổ nhiều cột D. Tất cả đều đúng

4.Cuối kỳ, kế toán một doanh nghiệp phát hiện mình bỏ sót 1 chứng từ không ghi vào sổ.

Để sửa chữa sổ kế toán trong trường hợp này, kế toán sẽ sử dụng phương pháp nào

trong các phương pháp sau đây:

A. Phương pháp cải chính.

B. Phương pháp ghi bổ sung.

C. Phương pháp ghi số âm.

D. Không có phương pháp nào.

5.Căn cứ để ghi vào các sổ kế toán là: A. Chứng từ kế toán B. Định khoản kế toán C. Nội dung kế toán D. Tất cả đều sai

6.Sai sót trong quá trình ghi sổ kế toán liên quan đến diễn giải, không ảnh hưởng đến tài

khoản và số tiền thì có thể sửa sai bằng phương pháp: A. Cải chính B. Ghi số âm C. Ghi bổ sung D. Ghi lại

7.Bảng cân đối tài khoản được lập:

A. Trước khi khoá sổ kế toán. (A) B.

Sau khi khoá sổ kế toán. (B) C. Cả a, b đều đúng. D. Cả a, b đều sai.

8.Nhập kho nguyên vật liệu trả bằng tiền mặt 10.000.000 đồng. Kế toán ghi sai:

Nợ TK 15:10.000.000 Có TK 331:10.000.000 Vậy để sửa chữa, kế toán phải thực hiện như sau:

A. Nợ TK 152: 10tr/ Có 111: 10tr

B. Nợ TK 331: 10tr/Có TK 152: 10tr và Nợ TK 152: 10tr/Có TK 111: 10tr

C. Nợ TK 152: (10tr)/Có TK 331: (10tr) và Nợ TK 152: 10tr/Có TK 111: 10tr D. Tất cả đều sai

9.Sổ nào sau đây không phải là sổ tổng hợp trong hình thức Nhật ký chung:

A. Sổ Nhật ký đặc biệt

B. Sổ Nhật ký chung C. Sổ Nhật ký – sổ Cái D. Sổ Cái.

10.Sai sót trong quá trình ghi sổ kế toán liên quan đến số tiền, không ảnh hưởng đến tài

khoản và số tiền ghi nhỏ hơn so với số tiền trên chứng từ thì có thể sửa sai bằng phương pháp: A. Cải chính B. Ghi số âm lOMoARc PSD|36242669 C. Ghi bổ sung D. Ghi lại

11.Hình thức chứng từ ghi sổ gồm có các sổ kế toán chủ yếu nào: A. Sổ cái

B. Sổ đăng ký chứng từ ghi sổ

C. Sổ hoặc thẻ kế toán chi tiết D. Tất cả đều đúng

12.Theo quy định của chế độ kế toán Việt Nam hiện hành, có các hình thức sổ kế toán:

A. Hình thức Nhật ký- sổ cái, Hình thức Nhật ký chung, Hình thức Nhật ký chứng từ.

B. Hình thức Nhật ký chung, Hình thức chứng từ ghi sổ, Hình thức kế toán máy.

C. Hình thức Nhật ký- sổ cái, Hình thức Nhật ký chung, Hình thức Nhật ký chứng từ, Hình

thức chứng từ ghi sổ, Hình thức kế toán máy.

D. Hình thức Nhật ký chứng từ, Hình thức chứng từ ghi sổ, Hình thức Nhật ký chung, Hình

thức Nhật ký – sổ cái.

13.Việc lựa chọn hình thức kế toán cho một đơn vị phụ thuộc vào: A. Quy mô của đơn vị.

B. Đặc điểm hoạt động và sử dụng vốn.

C. Cả hai điều kiện trên.

D. Không phụ thuộc vào điều kiện nào.

14.Thông tin, số liệu trên sổ kế toán không được: A. Ghi bằng bút chì.

B. Ghi xen thêm phía trên hoặc phía dưới. C. Dùng bút xóa.

D. Tất cả các phương án trên.

15.Sổ kế toán có thể là: A. Tờ rời (A) B. Đóng thành quyển (B) C. Cả a và b đúng D. Cả a và b sai

16.Sổ đăng ký chứng từ ghi sổ được áp dụng trong hình thức kế toán nào sau đây: A. Chứng từ ghi sổ B. Nhật ký sổ cái C. Nhật ký chứng từ D. Nhật ký chung

17.Chi tiền mặt mua CCDC 50.000.000, kế toán ghi: Nợ TK 153/có TK 111: 70.000.000 Để

sửa chữa sai sót, kế toán ghi:

A. Nợ TK 153/có TK 111: 20.000.000

B. Nợ TK 153/Có TK 111: (20.000.000)

C. Nợ TK 153/Có TK 111: 70.000.000

D. Nợ TK 153/Có TK 111: (70.000.000) lOMoARc PSD|36242669

18.Trong mỗi hình thức sổ kế toán có quy định cụ thể về:

A. Số lượng, kết cấu, mẫu sổ.

B. Mối quan hệ giữa các sổ.

C. Trình tự, phương pháp ghi chép các sổ. D. Tất cả đều đúng.

19.Sổ nhật ký chung là sổ kế toán A. Sổ chi tiết B. Sổ tổng hợp C. Sổ kết hợp D. Tất cả đều sai

20.Phương pháp ghi sổ kế toán

A. Ghi sổ - mở sổ - khóa sổ

B. Mở sổ - khóa sổ - ghi sổ

C. Khóa sổ - ghi sổ - mở sổ

D. Mở sổ - ghi sổ - khóa sổ

21.Số liệu trên sổ nhật ký chung dùng để ghi vào A. Chứng từ B. Sổ cái C. Nhật ký – sổ cái D. Chứng từ ghi sổ

22.Sổ kết hợp ghi theo trình tự thời gian và theo nội dung kinh tế là:

A. Sổ nhật ký – sổ cái B. Sổ nhật ký chung

C. Sổ nhật ký – chứng từ D. Sổ cái

23.Căn cứ vào mức độ khái quát của số liệu, sổ kế toán được phân thành:

A. Sổ ghi theo trình tự thời gian và sổ ghi theo đối tượng

B. Sổ kế toán tổng hợp và sổ kế toán chi tiết C. Sổ tờ rời D. Sổ đóng thành quyển

24.Căn cứ vào kết cấu của sổ, sổ kế toán được phân thành:

A. Sổ đối chiếu kiểu 2 bên, sổ kiểu 1 bên (A)

B. Sổ kiểu nhiều cột, sổ kiểu bàn cờ (B) C. Cả a và b đúng D. Cả a và b sai

25.Phương pháp sửa sai nào không áp dụng nếu ghi sổ kế toán bằng máy vi tính A. Cải chính B. Ghi số âm C. Ghi bổ sung

D. Tất cả các phương pháp trên

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14