Câu hỏi trắc nghiệm Kế toán Tài chính | Học viện Ngân hàng

Câu hỏi trắc nghiệm Kế toán Tài chính | Học viện Ngân hàng. Tài liệu được sưu tầm gồm 28 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kế toán (7340301) 57 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: TỔNG QUAN VỀ KẾ TOÁN CÁC CÔNG CỤ TÀI CHÍNH

A. CÂU HỎI TRẮC NGHIỆM

1. Để phân loại nợ tài chính và công cụ vốn cần dựa trên: a. Hình thức b. Bản chất kinh tế

Phân loại nợ tài chính và công cụ vốn cần dựa trên bản chất hơn là hình thức.

Vdu: Cổ phiếu ưu đãi ( 10% , 5 năm ) kế toán là công cụ nợ

2.Khoản mục nào sau đây không phải là công cụ tài chính? a. Tiền mặt

d. Tài sản cố định hữu hình b. Trái phiếu phát hành

Vì tì sản cố định hữu hình có hình thái vật c. Cho vay chất

3. Kế toán sẽ ghi nhận công cụ tài chính trên Bảng cân đối trong giao dịch nào:

a. Ký hợp đồng kỳ hạn 3 tháng, cam kết mua 1000 USD với tỷ giá 22.500đ/USD

b. Phát hành cổ phiếu ưu đãi tỷ lệ cổ tức 10%/năm

c. Mua trái phiếu doanh nghiệp và sẽ bán trong ngắn hạn d. Tất cả

Ký hợp đồng kỳ hạn 3 tháng là một dang hợp đồng được thực hiện sau 3 tháng xác định được

dòng tiền thu về và phải trả => Công cụ tài chính

Phát hành cổ phiếu ưu đãi ( 10%/ năm ) => công cụ nợ TC

Mua trái phiếu và sẽ bán trong ngắn hạn => tài sản tài chính

4. Khoản mục nào sau đây là công cụ tài chính?

a. Tiền gửi tại ngân hàng b. Cho khách hàng vay

c. Phát hành cổ phiếu cho một nhà đầu tư chỉ định d. Tất cả

Tiền gửi ngân hàng => tài sản tài chính

Phát hành cổ phiếu cho một nhà đầu tư chỉ định , đây là phát hành cổ phiếu thường

5. Kế toán không ghi nhận công cụ tài chính trong các giao dịch nào:

a. Phát hành thêm cổ phiếu cho các cổ đông hiện hữu

b. Nhận vốn vay từ ngân hàng

c. Tiền lương phát sinh chưa trả

d. Phát hành trái phiếu có quyền chuyển đổi sang cổ phiếu theo tỷ lệ 1:2 sau 2 năm. e. Bảo hiểm trả trước

Tiền lương liên quan đến một chuẩn mực khác => không phải công cụ tài chính

Bảo hiểm trả trước cũng liên quan đến một chuẩn mực khác

6. Khoản mục nào sau đây là nợ tài chính theo IAS 32:

a. Khoản trả trước tiền hàng cho nhà cung cấp 1

b. Cam kết tài trợ vốn cho khách hàng

c. Tiền lãi thu được từ hoạt động cho vay

d. Nhận tiền giải ngân từ hợp đồng tín dụng đã ký kết

Khoản trả trước cho nhà cung cấp => trong tương lai nhận về hàng hóa => ko là CCTC

Cam kết tài trợ vốn => mới chỉ là cam kết chưa chắc chắn

Tiền lãi thu từ hoạt động cho vay => Tiền lãi nhận được => ko là CCTC, hạch toán vào thu nhập lãi

Nợ Tk tiền / Có Tk Thu lãi cho vay

Nhận tiền giải ngân từ hợp đồng tín dụng đã ký=> nhận về dòng tiền và nghĩa vụ phải trả, bản

chất là khoản đi vay => công cụ tài chính

7. Theo IAS 32, khoản mục nào sau đây được ghi nhận là công cụ vốn chủ sở hữu?

a. Cổ phiếu ưu đãi hoàn lại với ngày thanh toán cố định

b. Cổ phiếu ưu đãi được hoàn trả theo điều kiện của người phát hành

c. Cổ phiếu ưu đãi hoàn lại trong vòng 5 năm theo yêu cầu của người nắm giữ.

d. Cổ phiếu ưu đãi được hoàn trả theo điều kiện của người phát hành, nhưng kèm theo các quy

định cụ thể và được thông báo chính thức của việc mua lại cổ phiếu.

Cổ phiếu ư đãi được hoàn trả theo điều kiện của người phát hành ( Phụ thuộc vào ý định của

công ty phát hành, không có nghĩa vụ xác định)

8. Công ty Trường Phát phát hành một trái phiếu thời hạn 5 năm, có thể chuyển đổi sang cổ phiếu

theo ý muốn của người nắm giữ. Theo IAS 32, trái phiếu này sẽ được phân loại thành: a. Vốn CSH

c. Một phần là vốn và một phần là nợ b. Nợ phải trả

d. Có thể là nợ có thể là vố

Đây là trái phiếu chuyển đổi , công cụ lai ghép theo dõi một phần là vốn một phần là nợ Nợ TK Tiền Có Tk Nợ TPCĐ

Có TK Quyền chọn TPCĐ

9. DN phát hành trái phiếu có thể chuyển đổi với giá trị 100.000 MG đầu năm 20X1. Người nắm

giữ có quyền chuyển đổi trái phiếu này vào ngày 31/12/20X3. Tại thời điểm phát hành, giá trị hợp

lý của trái phiếu tương tự không có quyền chuyển đổi là 90000. DN cho rằng tất cả người nắm giữ

trái phiếu sẽ thực hiện quyền chuyển đổi thành cổ phiếu khi đến thời gian quy định. Theo IAS 32,

trái phiếu chuyển đổi này sẽ được ghi nhận như thế nào trên BCTC tại thời điểm phát hành?

a. Nợ phải trả là 100.000 và Vốn CSH là 0

b. Nợ phải trả là 90000 và vốn CSH là 10000

c. Nợ phải trả là 10000 và VCSH là 90000

d. Nợ phải trả là 90000 và Vốn CSH là 0

Giá trị trái phiếu không có quyền chuyển đổi là giá trị cấu phần nợ : 90000

Nợ phải trả 90000, vốn CSH 10000

10. DN phát hành cổ phiếu ưu đãi có quyền hoàn trả cho người nắm giữ. Cần phân loại khỏan

thanh toán hàng năm 12.000 USD cho cổ đông nắm giữ cổ phiếu ưu đãi này như thế nào? a. Cổ tức 12000

c. Cổ tức 3000, Chi phí lãi 9000 b. Chi phí lãi suất 12000

d. Cổ tức 9000, chi phí lãi 3000 2

Cổ phiếu ưu đãi có quyền hoàn trả => Công cụ nợ

Chi phí lãi suất 12000 Nợ TK CP lãi Có TK Tiền

11. Theo IAS/IFRS, sự kiện tài chính cần được trình bày dựa trên bản chất kinh tế hơn là theo hình

thức pháp lý (“Bản chất hơn hình thức”). Minh họa nào trong ví dụ sau thể hiện điều này:

a. Ghi nhận tài sản đi thuê tài chính trên BCTC của bên đi thuê

b. Ghi nhận chi phí từ cổ tức phải trả đối với cổ phiếu ưu đãi hoàn lại đã phát hành

c. Ghi nhận cổ phiếu ưu đãi có thể hoàn lại là một khoản nợ c. Tất cả

Tài sản đi thuê TC ghi nhận như tài sản của mình

12. Với hoạt động mua cổ phiếu của doanh nghiệp khác để đầu tư, theo quy định KT VN, kế toán cần ghi nhận theo:

a. Hướng dẫn ghi nhận đầu tư chứng khoán theo Thông tư 210/2009/TT-BTC

b. Thông tư hướng dẫn trích lập Dự phòng 228/2009/TT-BTC và TT bổ sung 89/2013/TT-BTC.

c. Hướng dẫn kế toán các khoản đầu tư do NHNN ban hành d. a hoặc c, và b

13 Giá trị hợp lý và sự áp dụng của giá trị hợp lý ở Việt Nam: a. Vai trò còn mờ nhạt

b. Đã được đưa vào Luật Kế toán nhưng chưa được hướng dẫn áp dụng cụ thể

c. Việc áp dụng cần hoàn thiện cơ chế thị trường và hướng dẫn xác định d. Tất cả ý trên

14 Nhược điểm của giá gốc:

a. Phương pháp xác định phức tạp b. Không phù hợp c. Không ổn định d. Tất cả các ý trên

nó là giá quá khứ nên ko phù hợp với biến động của thị trường hiện tại, ko phản ánh đc gtrij lợi

ích kinh tế hiện tại trên thị trường

15. Giá trị hợp lý nên được dùng để phản ánh: a. Tài sản cố định b. Chứng khoán đầu tư c. Chứng khoán kinh doanh d. Tiền mặt

Chứng khoán kinh doanh: mua rồi bán lại trong ngắn hạn, hưởng chênh lệch giá

Chứng khoán đầu tư: nắm giữ dài hạn, mục tiêu hưởng lãi suất và cổ tức 3

16. Các chuẩn mực hướng dẫn kế toán và trình bày công cụ tài chính theo chuẩn mực kế toán quốc tế là: a. IAS32 b. IAS 36 c. IAS 39/IFRS 09 d. IFRS 07

IAS 32l đưa ra định nghĩa chung

IAS 39/IFRS 09 ( kế toán )

IFRS 07:trình bày và công bố thông tin về TS và các công cụ rủi ro 4

CHƯƠNG 2: KẾ TOÁN NỢ TÀI CHÍNH VÀ CÔNG CỤ VỐN PHÁT HÀNH

A. CÂU HỎI TRẮC NGHIỆM

Kế toán công cụ TC phát hành theo quy định IAS/IFRS

1. Theo IAS, nợ tài chính có thể được phản ánh theo: a. Giá gốc b. Giá trị phân bổ

c. Giá trị hợp lý, trong trường hợp DN duy trì công cụ nợ với mục đích kinh doanh, hoặc công cụ phái sinh d. Đáp án khác:

2. Ngày 1/1/200X, DN B phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 15% năm, trả lãi cuối mỗi

năm, mệnh giá 10 triệu USD, thu được: 9,5 triệu USD bằng TGNH. Cho biết, năm tài chính kết

thúc ngày 31/12/200X và DN phản ánh trái phiếu này theo giá trị phân bổ. Lãi suất thực của trái

phiếu là bao nhiêu? 16,6%

3. Ngày 1/1/200X, DN B phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 15% năm, trả lãi định kỳ

vào cuối mỗi năm, mệnh giá 100.000 USD, thu được: 95.000 USD bằng TGNH. Biết IRR =

16.6%. Trên Bảng cân đối kế toán ngày 31/12/200X+1, trái phiếu trên được ghi nhận ở khoản mục

GTCG đã phát hành với giá trị là (USD): a. 95.000 b. 100.000 c. 95.770 d. Đáp án khác 5

4. Ngày 1/1/200X, DN B phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 15% năm, trả lãi định kỳ

vào cuối mỗi năm, mệnh giá 100.000 USD, thu được: 95.000 USD bằng TGNH. Biết IRR =

16.6%. Chi phí phát hành GTCG trên BCTC kết thúc 31/12/200X là: a. 15.000 c. 15.897,8 b. 15.770 d. Đáp án khác

5. Ngày 1/1/20X1, DN phát hành trái phiếu chuyển đổi có Mệnh giá 1.000 triệu, lãi suất danh

nghĩa 7%. Số tiền thu được là 970 triệu Lãi suất thực của trái phiếu tương tự không có quyền

chuyển đổi là 10%. Kỳ hạn TP: 3 năm. Cho biết khi đáo hạn, 1 TP khi chuyển đổi có thể thành 1

CP, cùng MG. Giá trị cấu phần vốn CSH khi phát hành của trái phiếu này là: a. 30 c. 44,61 b. 925, 39 d. Đáp án khác

6. Ngày 1/1/20X1, DN phát hành trái phiếu chuyển đổi có Mệnh giá 1.000 triệu, lãi suất danh

nghĩa 7%. Số tiền thu được là 970 triệu Lãi suất thực của trái phiếu tương tự không có quyền

chuyển đổi là 10%. Kỳ hạn TP: 3 năm. Cho biết khi đáo hạn, 1 TP khi chuyển đổi có thể thành 1

CP, cùng MG. Giá trị cấu phần nợ phát hành TPCĐ trên BCTC năm 20X1 là: a. 92,539 b. 70 c. 100 d. Đáp án khác

Phát hành GTCG theo TT 200/2014/TT-BTC (phương pháp phân bổ CK/PT theo đường thẳng)

7. Tháng 10/200X, DN A phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 10% năm, trả lãi sau,

mệnh giá 100 tỷ đ. Số tiền thu được: 97 tỷ đồng. Giá trị chiết khấu 3 tỷ sẽ được

a. Hạch toán vào chi phí lãi của năm 200X

Khi PH có CK (theo dõi CK) Nợ TK Tiền: 97 Nợ TK CK: 3 Có TK TP: 100

b. Hạch toán vào TK Chiết khấu Giấy tờ có giá và định kỳ phân bổ làm tăng chi phí trả lãi của DN

c. Hạch toán vào TK CF chờ phân bổ và định kỳ phân bổ làm tăng chi phí trả lãi của DN

d. Hạch toán toàn bộ vào chi phí trả lãi của năm 200X+5.

8. Tháng 10/200X, DN A phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

mệnh giá 100 tỷ đ, thu được: 97 tỷ đồng bằng tiền mặt. Nghiệp vụ trên được hạch toán như sau: a. Nợ Tiền mặt: 97 tỷ

Nợ Chi phí chờ phân bổ: 3 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 100 tỷ b. Nợ Tiền mặt: 97 tỷ

Nợ Chiết khấu giấy tờ có giá đã phát hành: 3 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 100 t ỷ c. Nợ Tiền mặt: 97 tỷ

Có Giấy tờ có giá đã phát hành: 97 tỷ 6 d. Nợ Tiền mặt: 100 tỷ

Có Giấy tờ có giá đã phát hành: 100 tỷ

9. Ngày 1/7/200X, DN B phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

mệnh giá 20 tỷ đ, thu được: 19 tỷ đồng bằng tiền mặt. Năm tài chính kết thúc ngày 31/12/200X,

DN sẽ ghi nhận chi phí trả lãi là: a. 2,4 tỷ c. 1,2 tỷ b. 2,6 tỷ d. 1,3 tỷ

CP lãi = Lãi phải trả + CK 12% Lãi phải trả =

×20×6 =1,2 12

CK = 1×6 =0,1 5×12

🡺 CP lãi trong 6 tháng = 1,3 tỷ

10 Ngày 1/7/200X, DN B phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

mệnh giá 20 tỷ đ, thu được: 19 tỷ đồng bằng tiền mặt. Trên Bảng cân đối kế toán ngày

31/12/200X, trái phiếu trên được ghi nhận ở khoản mục GTCG đã phát hành với giá trị là: a.20 tỷ c. 19,1 tỷ b. 19 tỷ d. 19,2 tỷ

Giá trị GTCG = MG – CK (+PT) MG = 20 P = 19 🡪 CK = 1

phân bổ vào CF lãi 6 tháng (từ 1/7 đến 31/12)=1*6/(5*12)=0.1

Gtri GTCG = 20 – (1-0,1) =19,1

11. Ngày 1/7/200X, DN X phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

mệnh giá 20 tỷ đ, thu được: 21 tỷ đồng bằng tiền mặt. Nghiệp vụ trên được DN hạch toán: a. Nợ TIền mặt: 21 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 20 tỷ

Có PHụ trội giấy tờ có giá đã phát hành: 1 tỷ b. Nợ Tiền mặt: 21 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 21 tỷ c. Nợ Tiền mặt: 21 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 20 tỷ

Có Doanh thu chờ phân bổ: 1 tỷ d. Nợ Tiền mặt: 21 tỷ

Có Mệnh giá giấy tờ có giá đã phát hành: 20 tỷ Có Thu nhập khác: 1 tỷ 7

12. Ngày 1/7/200X, DN X phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

mệnh giá 20 tỷ đ, thu được: 21 tỷ đồng bằng tiền mặt. CF lãi được ghi nhận trong năm 200X: a. 2,4 tỷ c. 1,1 tỷ b. 1,2 tỷ d. 2,2 tỷ

CP lãi = Lãi phải trả - phụ trội

Lãi phải trả = 12%×20×6 = 1,2 12 1

Phụ trội = ×6 =0,1 5×12 🡺 CP lãi = 1,2-0,1=1,1

13. Ngày 1/7/200X, DN X phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 12% năm, trả lãi sau,

MG 20 tỷ đ, thu được: 21 tỷ đồng bằng tiền mặt. Trái phiếu trên sẽ được trình bày bên Nguồn vốn

của Bảng CĐKT ngày 31/12/200X của DN trong khoản mục GTCG đã phát hành với giá trị là: a. 20 tỷ c. 20,1 tỷ b. 21 tỷ d. 20,9 tỷ Phụ trội = 1

Phân bổ phụ trội trong 6 tháng = 0,1

Giá trị GTCG = MG – CK (+PT) = 20 + ( 1 – 0,1) = 20,9

14. Ngày 1/7/200X, DN Y phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 11% năm, trả lãi sau,

mệnh giá 10 tỷ đ, thu được: 10,5 tỷ đồng bằng tiền mặt. Khoản phụ trội 0,5 tỷ phát sinh sẽ được:

a. Hạch toán vào tài khoản Phụ trội giấy tờ có giá đã phát hành và định kỳ phân bổ vào thu nhập lãi của DN

b. Hạch toán vào TK Phụ trội giấy tờ có giá đã phát hành và định kỳ phân bổ làm giảm chi phí trả lãi của DN.

c. Hạch toán toàn bộ vào thu nhập khác của DN năm 200X

d. Hạch toán toàn bộ vào thu nhập khác của DN năm 200X+5

15. Ngày 1/7/200X, DN X phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 11% năm, trả lãi sau,

mệnh giá 10 tỷ đ, thu được: 10,5 tỷ đồng bằng tiền mặt. Giả sử DN hạch toán lãi cộng dồn dự trả

và phân bổ phụ trội hoặc chiết khấu giấy tờ có giá phát hành hàng năm. Bút toán cần thực hiện ngày 31/12/200X là:

a. Nợ Chi phí trả lãi : 0,55 tỷ

Có Lãi phải trả: 0,55 tỷ

b. Nợ Phụ trội giấy tờ có giá đã phát hành: 0,05 tỷ

Có Chi phí trả lãi: 0,05 tỷ

c. Nợ Phụ trội giấy tờ có giá đã phát hành: 0,05 tỷ

Có Thu nhập khác: 0,05 tỷ d. a và b e. a và c

16. Ngày 1/7/200X, DN X phát hành trái phiếu có kỳ hạn 5 năm, lãi suất 11% năm, trả lãi sau,

mệnh giá 10 tỷ đ, thu được: 10,5 tỷ đồng bằng tiền mặt. Trên bảng cân đối kế toán ngày 8

31/12/200X+1, số trái phiếu trên sẽ được trình bày bên nguồn vốn, trong khoản mục giấy tờ có giá phát hành, với giá trị: a. 10 tỷ c. 10,35 tỷ b. 10,5 tỷ d. 12 tỷ

PT = 0,5×(12+6) =0,15 5×12 Giá trị GTCG = 10,35

17. Khoản mục giấy tờ có giá phát hành được trình bày trên bảng cân đối kế toán theo giá trị: a. Mệnh giá

b. Giá trị thị trường tại thời điểm lập báo cáo

c. Mệnh giá + Phụ trội - Chiết khấu d. MG+ Phụ trội - Chiết khấu + Lãi cộng dồn dự trả

18. Trong năm DN ABC phát hành giấy tờ có giá dài hạn, trả lãi sau, có chiết khấu. Tuy nhiên đơn

vị đã quên không phân bổ khoản chiết khấu giấy tờ có giá đã phát hành. Việc bỏ sót này sẽ ảnh

hưởng như thế nào đến Bảng cân đối kế toán của đơn vị:

a. Làm Tài sản và Nợ phải trả của đơn vị bị ghi nhận quá thấp

b. Làm nợ phải trả của đơn vị bị ghi nhận quá thấp và Vốn chủ sở hữu bị ghi nhận quá cao

c. Làm Nợ phải trả của đơn vị bị ghi nhận quá cao

d. Làm bảng cân đối kế toán của đơn vị không cân bằng.

19. Trong năm DN K phát hành giấy tờ có giá dài hạn, trả lãi sau, có phụ trội. Tuy nhiên đơn vị đã

quên không phân bổ khoản phụ trội giấy tờ có giá đã phát hành. Việc bỏ sót này sẽ ảnh hưởng như

thế nào đến Bảng cân đối kế toán của đơn vị:

a. Làm tài sản và nợ phải trả đều bị ghi nhận quá cao

b. Làm tài sản và nợ phải trả đều bị ghi nhận quá thấp

c. Làm nợ phải trả bị ghi nhận quá cao và Vốn chủ sở hữu bị ghi nhận quá thấp

d. Không ảnh hưởng đến Bảng cân đối kế toán của đơn vị. 9 Chương 3 A. CÂU HỎI TRẮC NGHIỆM

1. DN ghi nhận khoản đầu tư vào cổ phiếu BlueK theo giá trị hợp lý. Biết, cổ phiếu BlueK đang

được niêm yết và giao dịch trên thị trường. Giá nào sau được sử dụng để đo lường cổ phiếu BlueK trên BCTC tại 30/6/200X?

a. Giá đóng cửa của Cổ phiếu tại 30/6/X

b. Giá bình quân của cổ phiếu BlueK từ 1/6 – 30/6

c. Ước lượng từ mô hình với các tỷ lệ tăng trưởng ngành và dòng tiền trong quá khứ

d. Giá trị ước tính từ mô hình tính trên chỉ tiêu lợi nhuận ước tính của BlueK

2: Ưu điểm của giá gốc:

a. Có thể dễ dàng xác minh b. Tính khách quan c. Phù hợp d. Đáp án a và b

3. Nhược điểm của giá trị hợp lý:

a. Có khả năng bị bóp méo thông tin

b. Thông tin không phù hợp và kịp thời

c. Tạo ra sự bất ổn cho BCTC khi thị trường biến động liên tục và không hiệu quả d. a và b e. a và c

4: DN nắm giữ hai danh mục đầu tư là các chứng khoán nợ. Cả hai danh mục này cung cấp các dòng

tiền thanh toán gồm lãi và gốc định kỳ theo hợp đồng. Chứng khoán trong danh mục A sẽ được bán

trong kỳ thông thường dựa trên sự thay đổi trong giá trị thị trường của chứng khoán này. Chứng

khoán B thì được nắm giữ đến khi đáo hạn. DN sẽ ghi nhận: a. Theo giá trị hợp lý b. Theo giá trị phân bổ

c. Danh mục A theo giá trị hợp lý và B theo

d. Danh mục A theo giá trị phân bổ và B theo giá trị phân bổ giá trị hợp lý.

5: Định nghĩa nào sau đây là đúng về giá trị hợp lý?

a. Là giátrong giao dịch chuẩn hóa để bán một tài sản hoặc chuyển giao khoản nợ được thực hiện

giữa các thành viên tham gia thị trường tại ngày BCTC

b. Là giá trị sẽ được nhận được khi bán một tài sản hoặc khi thanh toán một khoản nợ trong một

giao dịch chuẩn hóa giữa các thành viên tham gia tại ngày đo lường. 10

c. Là giá trị trung bình tại ngày giao dịch trong các giao dịch chuẩn hóa để bán tài sản hoặc chuyển

giao các khoản nợ được thực hiện giữa các bên tham gia thị trường tai ngày báo cáo trên thị trường phù hợp.

d. Là giá mở cửa tại ngày định giá từ các ước tính của các bên tham gia thị trườngđang nắm giữ tài

sản hoặc có các khoản nợ

6. Các kỹ thuật định giá giá trị hợp lý cần phải:

a. Tối thiểu hóa việc sử dụng các dữ liệu phù hợp quan sát được và không quan sát được

b. Tối đa hóa việc sử dụng các dữ liệu phù hợp có thể quan sát được và tối thiểu hóa việc sử dụng

các dữ liệu không quan sát được.

c. Tối thiểu hóa việc sử dụng các dữ liệu phù hợp quan sát được và tối đa hóa việc sử dụng cá dữ

liệu không quan sát được12

d. Tối đa hóa việc sử dụng các dữ liệu phù hợp quan sát được và không quan sát được

7. Tài sản nào sau đây nên được trình bày theo giá trị hợp lý: a. Thiết bị b. Đất

c. Đầu tư chứng khoán kinh doanh

d. Tài sản cố định vô hình

8. Chứng khoán khi được phân loại theo mục đích nắm giữ (IAS 39) gồm: a. Chứng khoán nợ c. Chứng khoán kinh doanh b. Chứng khoán vốn

d. Chứng khoán giữ đến khi đáo hạn

ISA 39 phân loại TSTC theo mục đích và bản chất, 4 nhóm

● PA theo GTHL thông qua lãi lỗ

● PA theo GTPB nắm giữ đến khi đáo hạn

● Các khoản cho vay và phải thu ● Có thể bán

9. NHTM A mua một số cổ phiếu của công ty X phát hành. NH có thể lựa chọn xếp các cổ phiếu

trên vào nhóm nào theo IFRS 09;

a. Chứng khoán giữ đến khi đáo hạn

c. Chứng khoán sẵn sàng để bán b. Chứng khoán kinh doanh

d. b hoặc c tuỳ theo mục đích nắm giữ

e. a hoặc b hoặc c tuỳ theo mục đích nắm giữ

10: Chi phí giao dịch đối với TSTC phản ánh theo giá trị hợp lý thông qua báo cáo lãi lỗ theo IFRS 09 được: a. Vốn hóa b. Phản ánh vào chi phí 11

11. Chi phí giao dịch đối với TSTC phản ánh theo giá trị phân bổ theo IFRS 09: a. Vốn hóa b. Phản ánh vào chi phí

12. Tại thời điểm báo cáo, trên sổ sách kế toán của công ty có một TSTC được phản ánh với giá

400, khi đó giá trị thị trường của nó là 450. DN phản ánh TSTC này theo giá trị hợp lý thông qua

lãi lỗ, kế toán theo IFRS 09. Bút toán điều chỉnh cần thực hiện:

a. Nợ TK TSTC 50/Có TK Thu nhập: 50

c. Nợ TK TSTC: 450/Có TK Thu nhập: 450

b. Nợ TK Thu nhập: 50/ Có TK TSTC: 50

d. Nợ TK Thu nhập 450/Có TK TSTC: 450

13. Tại thời điểm báo cáo, trên sổ sách kế toán của công ty có một trái phiếu có giá trị ghi sổ 400$,

trong khi đó giá trị thị trường của nó là 450$. DN phân loại trái phiếu này vào nhóm tài sản tài chính

được nắm giữ nhận các khoản thanh toán trong tương lai và có thể bán trong điều kiện nhất định,

theo IFRS 09. Bút toán đều chỉnh cần thực hiện:

a. Nợ TK TSTC 50/Có TK Thu nhập: 50

b. Nợ TK TSTC: 50/ Có TK OCI/Đánh giá lại TSTC-AFS: 50

c. Nợ TK TSTC: 450/Có TK Thu nhập: 450

d. Nợ TK Thu nhập 450/Có TK TSTC: 450

14. Theo IFRS 09, DN sẽ phân loại các TSTC căn cứ: a. Mục đích nắm giữ

b. Bản chất của công cụ

c. Theo mô hình kinh doanh, DN dự định nắm giữ để hưởng các khoản thanh toán cố định hay để bán

d. Theo cơ sở các công cụ có đem lại các dòng tiền xác định hay không13 e. Đáp án c và d f. Đáp án a và b

15. Theo IFRS 09, TSTC sẽ bao gồm: a. HTM, LAR, AFV và AFS

b. Công cụ vốn, công cụ nợ tài chính và Tài sản tài chính

c. Công cụ nợ, vốn và chứng khoán phái sinh

d. Công cụ phản ánh theo giá trị hợp lý thông qua BC Lãi/lỗ, Công cụ phản ánh theo giá trị hợp lý

thông báo cáo thu nhập toàn diện khác, và Công cụ phản ánh theo giá trị phân bổ

16. Theo phương pháp phân loại TSTC của IFRS 09, điểm khác biệt so với IAS 39 là:

a. Phương pháp đo lường b. Nguyên tắc kế toán

c. Số nhóm TSTC ít hơn d. Cơ sở phân loại khác

17. Mô hình đánh giá giảm giá trị được thực hiện:

a. Nhằm ghi nhận sự sụt giảm giá trị ghi sổ của tài sản

b. Phản ánh sự thay đổi trong giá trị hợp lý của TS 12

c. Nhằm xác định giá trị còn lại của tài sản trong quá trình phân bổ giá trị đầu tư ban đầu

d. Để xác định giá và ghi nhận tài sản theo giá trị hợp lý

18. Theo IFRS 09, doanh nghiệp sẽ tính giá trị tổn thất ước tính cho 12 tháng trong trường hợp:

a. DN thấy rằng có nhiều khả năng tổn thất sẽ xảy ra trong 12 tháng tới

b. DN phải áp dụng cho tất cả các tài sản tài chính là công cụ nợ

c. DN phải áp dụng khi có những dấu hiệu đáng tin cậy cho thấy có sự gia tăng đáng kể các rủi ro tín dụng của tài sản

d. Tất cả các điều trên e. Không có đáp án đúng

19. Với hoạt động mua cổ phiếu của doanh nghiệp khác để đầu tư, theo quy định KT VN, kế toán cần ghi nhận theo:

a. Hướng dẫn ghi nhận đầu tư chứng khoán theo Thông tư 210/2009/TT-BTC

b. Thông tư hướng dẫn trích lập Dự phòng 228/2009/TT-BTC và TT bổ sung 89/2013/TT-BTC.

c. Hướng dẫn kế toán các khoản đầu tư do NHNN ban hành d. a hoặc c, và b

20. Theo quy định kế toán Việt Nam, doanh nghiệp phi tài chính mua và nắm giữ chứng khoán sẽ phản ánh theo:

a. Theo giá gốc hoặc giá trị hợp lý tùy theo sự phân loại

b. Theo giá gốc hoặc giá trị phân bổ c. Theo giá trị hợp lý

d. Theo giá gốc tại thời điểm ban đầu; sau đó được ghi nhận theo giá thấp hơn giữa giá trị ghi

sổ/giá trị phân bổ và giá trị thị trường

CHƯƠNG 4: GIỚI THIỆU VỀ KẾ TOÁN CÔNG CỤ TÀI

CHÍNH TRONG CÁC NGÂN HÀNG THƯƠNG MẠI A. CÂU HỎI TRẮC NGHIỆM

(Kế toán tiền gửi tại TCTD

1. Tiền lãi trên tài khoản tiền gửi không kỳ hạn

a. Được tính theo phương pháp tích số và được nhập gốc tiền gửi ko kỳ hạn, gốc ko cố định, tính

theo pp bình quân số dư

b. Không được nhập gốc

c. Được tính và hạch toán dự thu hàng kỳ vào TK Chi phí trả lãi qua TK Lãi phải trả

d. Được hạch toán vào TK chi phí trên cơ sở tiền mặt

2. Lãi phải trả trên TK tiền gửi tiết kiệm không kỳ hạn được tính trên cơ sở

a. SD trên TK tiền gửi của khách hàng ngày đầu kỳ

b. SD trên TK tiền gửi của khách hàng ngày cuối kỳ 13

c. SD bình quân cả kỳ trên TK tiền gửi của KH

d. Không có đáp án nào đúng

3. Ngày 10/11/0X, KH A đến NH gửi tiền tiết kiệm kỳ hạn 6 tháng, loại trả lãi sau, số tiền 150 triệu

VND. Lãi phát sinh trên khoản tiền gửi của KH:

a. Được nhập gốc hàng tháng

b. Được hạch toán toàn bộ vào chi phí trả lãi của tháng 5/0X+1

c. Định kỳ hàng tháng được tính và hạch toán tăng chi phí trả lãi và tăng lãi phải trả .

d. Được hạch toán toàn bộ vào chi phí trả lãi của tháng 11/0X

4. Ngày 1/10/200X, Bà Lan đến NHTMCP An Bình gửi tiền tiết kiệm 6 tháng, loại trả lãi trước, số

tiền gửi 20 triệu, lãi suất 0,8%/tháng. Lãi trả trước trên khoản tiền gửi của Bà Lan được NH hạch

toán vào chi phí trả lãi của: nguyên tắc cơ sở dồn tích a. Năm 200X b. Năm 200X+1

c. ½ là chi phí của năm 200X, ½ là chi phí của năm 200X+1 d. Không có đáp án đúng .

5. Ngày 1/10/200X, Bà Lan đến NHTMCP An Bình gửi tiền tiết kiệm 6 tháng, loại trả lãi sau, số

tiền gửi 20 triệu, lãi suất 0,8%/tháng. Tiền lãi phải trả trên khoản tiền gửi của Bà Lan được NH hạch

toán vào chi phí trả lãi của: a. Năm 200X b. Năm 200X+1

c. ½ là chi phí của năm 200X, ½ là chi phí của năm 200X+1

d. Không có đáp án nào đúng. (Hoạt động cho vay)

6. Ngày 1/1/0X, TCTD A làm thủ tục giải ngân 100 triệu cho công ty Z theo hợp đồng TD đã ký

kết giữa 2 bên. Biết công ty Z, thanh toán ngay bằng UNC cho người bán là công ty K có tài

khoản tại cùng TCTD A là 40 triệu; và 60 triệu còn lại công ty rút về bổ sung quỹ tiền mặt.

Nghiệp vụ trên ảnh hưởng như thế nào đến tình hình tài chính của TCTD A là: Nợ TK cho vay 100 TS +100 Có TK TM 60 TS - 40

Có TK tiền gửi thanh toán/ tiền gửi khách hàng(K) 40 NV +60

a. Làm tài sản và nguồn vốn cùng tăng 40 triệu

b. Làm thay đổi cơ cấu TS, tổng TS và tổng NV không đổi 14

c. Làm tài sản và nguồn vốn cùng giảm 40

d. Làm tổng TS và NV cùng tăng 40 triệu

7. Ngày 1/7/200X, TCTD SHB cho công ty Hồng Hà vay 500 triệu, thời hạn 9 tháng, lãi suất

15%/năm, lãi trả cùng gốc vào cuối kỳ. Lãi của khoản cho vay trên được:

Nguyên tắc cơ sở dồn tích

a. Được hạch toán toàn bộ vào thu nhập năm 200X

b. Được hạch toán vào thu nhập của tháng 4 năm 200X+1

c. ½ được hạch toán vào thu nhập của năm 200X và ½ được hạch toán vào thu nhập năm 200X+1

d. 2/3 được hạch toán vào TN năm 200X và 1/3 là thu nhập của năm 200X+1

8 Ngày 1/7/200X, TCTD SHK cho công ty Hồng Hà vay 1000 triệu, thời hạn 9 tháng, lãi suất

15%/năm, lãi trả cùng gốc vào cuối kỳ. Giả sử SHK hạch toán lãi dự thu hàng tháng vào ngày cuối

tháng, trong suốt thời hạn vay, không có dấu hiệu cho thấy khoản vay của công ty Kim Anh có rủi

ro. Ngày 1/4/200X+1, công ty trích tài khoản tiền gửi của mình tại TCTD để trả nợ gốc và lãi. Bút

toán cần thực hiện vào ngày 1//4/200X+1 là:

a. Nợ TK Tiền gửi thanh toán/cty Kim Anh : 1112,5 tr.đ NV-

Có Cho vay khách hàng/Cty Kim Anh : 1000 tr.đ TS-

Có Lãi phải thu : 112,5 tr.đ TS-

b. Nợ TK Tiền gửi thanh toán/cty Kim Anh : 1112,5 tr.đ

Có Cho vay khách hàng/Cty Kim Anh : 1000 tr.đ

Có Thu nhập lãi : 1112,5 tr.đ

c. Nợ TK Tiền mặt : 1112,5 tr.đ

Có Cho vay khách hàng/Cty Kim Anh : 1000 tr.đ

Có Lãi phải thu : 100 tr.đ

Có Thu nhập lãi : 12,5 tr.đ d. Không có đáp án đúng

9. Ngày 1/7/200X, TCTD SHK cho công ty Hồng Hà vay 500 triệu, thời hạn 9 tháng, lãi suất

16%/năm, lãi trả cùng gốc vào cuối kỳ. Trong năm 0X, do chưa thu được tiền nên SHK không

hạch toán thu nhập lãi từ khoản cho vay trên. Cách xử lý trên:

Bút toán cần phải thực hiện Nợ TK lãi phải thu TS+ Có TK thu nhập lãi DT+, NV+

a. Đúng theo các chuẩn mực và chế độ kế toán dành cho các TCTD và NH Việt Nam

b. Vi phạm nguyên tắc cơ sở dồn tích và làm tài sản và nguồn vốn của SHK bị ghi nhận quá thấp

c. Vi phạm nguyên tắc phù hợp và làm tài sản và nguồn vốn của SHK bị ghi nhận quá thấp 15

d. Vi phạm nguyên tắc cơ sở dồn tích nhưng không ảnh hưởng đến Bảng cân đối kế toán của SHK19

10. Ngày 1/7/200X, TCTD Á Châu cho công ty Kim Anh vay 200 triệu, thời hạn 9 tháng, lãi suất

12%/năm, lãi trả cùng gốc vào cuối kỳ. Giả sử tháng 11 năm 200X, công ty Kim Anh gặp khó

khăn trong hoạt động kinh doanh và giảm sút khả năng trả nợ. Và căn cứ vào những thông tin có

được và sự phân tích của mình, Á Châu quyết định chuyển khoản nợ của công ty từ nhóm 1 sang nhóm 3. Việc này: Theo thông tư 02

a. Không được phép chuyển nhóm vì khoản nợ của công ty chưa đến hạn.

b. Được phép chuyển nhóm nợ nhưng phải lần lượt từ nhóm 1 sang nhóm 2, sau đó đến nhóm 3.

c. Việc chuyển nhóm nợ trên là phù hợp với chế độ hiện hành

d. Không có đáp áp nào đúng

11. Khi quyết định chuyển một khoản cho vay khách hàng từ nhóm 1 sang nhóm 3, TCTD sẽ

a. Ngừng hạch toán lãi dự thu trên khoản cho vay và trích lập dự phòng rủi ro đối với khoảnlãi đã

hạch toán dự thu theo tỷ lệ trích lập là 100%

b. Ngừng hạch toán lãi dự thu trên khoản cho vay và trích lập dự phòng rủi ro đối với khoảnlãi đã

hạch toán dự thu theo tỷ lệ trích lập là 20%

c. Ngừng hạch toán lãi dự thu trên khoản cho vay và tiếp tục theo dõi lãi đã hạch toán dự thu trên tài khoảnLãi phải thu.

d. Ngừng hạch toán lãi dự thu trên khoản cho vay, lãi đã hạch toán dự thu được ghi vào Thu nhập

lãi hoạt động tín dụng/ Chi phí khác cho hoạt động tín dụng; và xuất ra ngoại bảng để theo dõi.

12. Các TCTD cần thực hiện phân loại nợ:

a. Định kỳ hàng tháng để kịp thời phản ánh rủi ro

b. Cần áp dụng cả phương pháp định tính và định lượng để đánh giá chất lượng TD

c. Luôn luôn áp dụng phương pháp định lượng để đánh giá chất lượng TD

d. Các khoản vay chưa đến hạn sẽ không cần đánh giá rủi ro

13. TCTD áp dụng phương pháp định tính khi đánh giá chất lượng rủi ro TD đánh giá khoản vay

cụ thể A đã nằm ở nhóm nợ xấu Dưới tiêu chuẩn, nhưng mới quá hạn được 80 ngày. Vậy khoản

vay này cần được phản ánh ở nhóm: a. Nợ nhóm I c. Nợ nhóm III b. Nợ nhóm II d. Nợ nhómIV

14. Một khoản vay có giá trị là 100 triệu, được xếp ở nhóm 3. Giá trị dự phòng cụ thể được trích

lập cho món vay này là bao nhiêu. Biết giá trị khấu trừ của tài sản đảm bảo của khoản vay được xác định là 40 triệu: 16

Ri = (Ai – Ci )x r = (100 – 40)*20% a. 20 triệu

c. không đủ căn cứ để xác định b. 12 triệu d. 50 triệu

15. Theo quy định hiện hành, Dự phòng (rủi ro tín dụng) chung được tính bằng:

a. 0,75% dư nợ cho vay của nợ nhóm 1

b. 0,75% dư nợ cho vay của nợ nhóm 1, nhóm 2, nhóm 3

c. 0,75% dư nợ cho vay của nợ nhóm 1, 2, 3 và 4

d. 0,75% dư nợ cho vay của nợ nhóm 1, 2, 3 và 4, sau khi trừ giá trị khấu trừ của TSBĐ20

16. Một khoản vay có giá trị là 200 triệu. Biết khoản vay được xếp ở nhóm 4 và giá trị khấu trừ

của tài sản đảm bảo của khoản vay được xác định là 100 triệu Giá trị dự phòng cụ thể được trích lập cho món vay này là: a. 50 triệu c. 75 triệu b.100 triệu

d. không đủ căn cứ để xác định

17. Mục đích của việc trích lập dự phòng rủi ro tín dụng cho các khoản cho vay của NH:

a. Ghi nhận và phản ánh kịp thời ro tín dụng trong danh mục cho vay của NH

b. Giảm trừ các khoản nợ cho KH

c. Để dành tiền để đối phó với rủi ro sau nay. Trích lập DF

Nợ TK CF dự phòng rủi ro tín dụng

Có đự phòng rủi ro tín dụng ( TK TS bị giảm 🡪 trình bày với giá trị âm trên BCTC)

d.Ghi tăng chi phí dự phòng và nhờ đó giảm thuế phải nộp

18. Mục đích của việc trích lập dự phòng rủi ro tín dụng cho các khoản cho vay của NH:

a. Giảm trừ các khoản nợ cho KH

b. Ghi tăng chi phí dự phòng và nhờ đó giảm thuế phải nộp

c. Để dành tiền để đối phó với rủi ro sau nay.

d. Ghi nhận chi phí đúng kỳ phát sinh và phản ánh đúng giá trị tài sản và kết quả hoạt động kinh doanh của NH trên các BCTC

19 SD có của TK dự phòng rủi ro tín dụng được trình bày trên Bảng cân đối kế toán ở a. Một dòng riêng

b. Bên tài sản, trong khoản mục Cho vay khách hàng với số âm

c. Bên nguồn vốn với số dương d. a và b 17

20. Ngày 1/3/0X, TCTD A và B ký hợp đồng bán và mua lại, theo đó, A bán cho B 1000 trái

phiếu do công ty X phát hành có mệnh giá là 1 triệu đồng/ 1trái phiếu, lãi suất 12% năm, thời hạn

còn lại 2 năm, giá bán là 900.000đ/trái phiếu. Đồng thời A cũng cam kết mua lại chính số trái

phiếu trên sau 1 tháng với giá là 915.000đ/trái phiếu. Biết số trái phiếu trên TCTD A đang xếp ở

nhóm Chứng khoán sẵn sàng đển bán và hai bên thanh toán qua TK Tiền gửi tại NHNN. Tại

TCTD B, ngày 1/3/0X, sẽ xử lý như sau

a. NHB sẽ hạch toán một khoản cho vay các TCTD khác là 900 triệu

b. NHB sẽ hạch toán số trái phiếu mua về vào TK Chứng khoán kinh doanh theo giá mua là 900 triệu

c. NHB sẽ không hạch toán nội bảng số trái phiếu mua mà chỉ theo dõi ngoại bảng d. Cả a và c

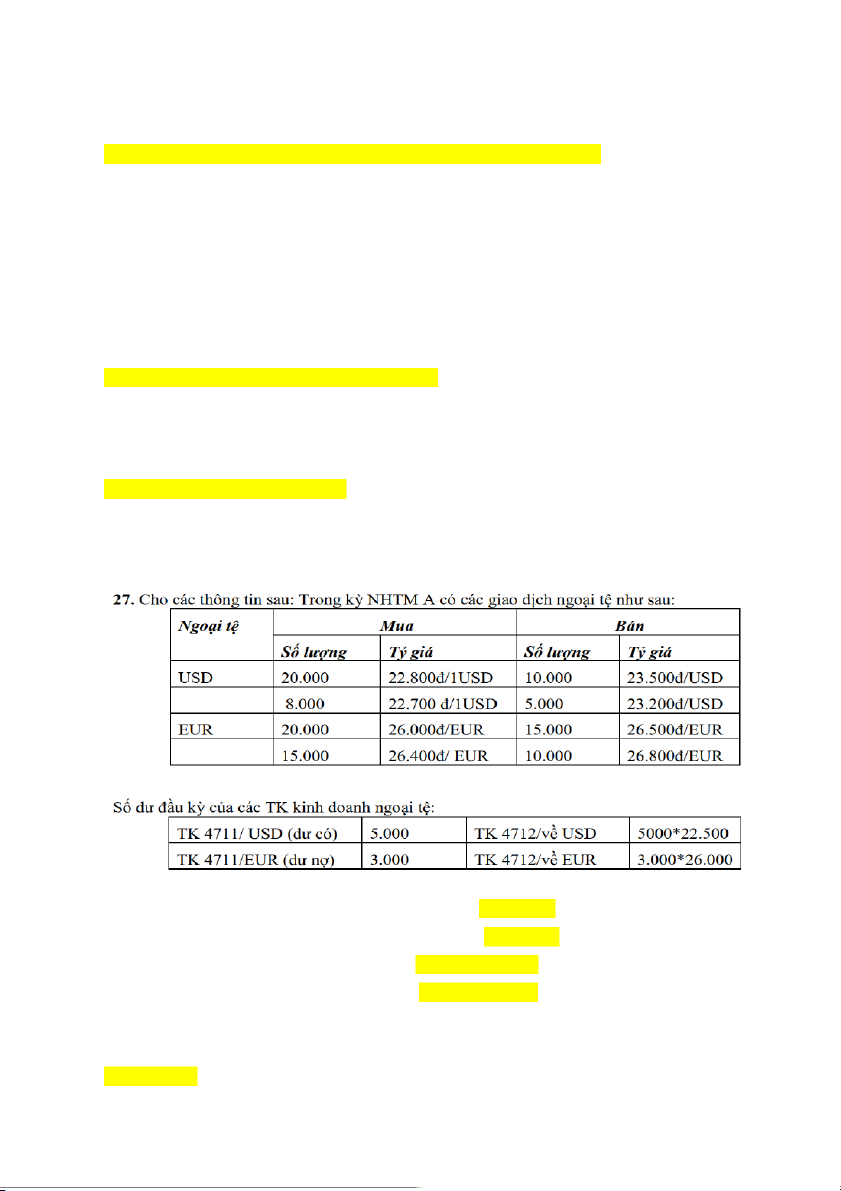

(Kinh doanh ngoại tệ)

21. Ngân hàng A mua 1000 USD từ khách vãng lai với tỷ giá là 1USD = 22.000 VNĐ, thanh toán

ngay bằng tiền mặt. Các bút toán cần thực hiện là a. Nợ 4711/USD: 1000 USD c. Nợ 4711/USD: 1000 USD

Có Tiền mặt ngoại tệ/USD

Có Tiền mặt ngoại tệ/USD

Nợ tiền mặt VNĐ: 22 tr. Đ Nợ 4712/ USD: 22 tr. đ Có 4712/ USD Có Tiền mặt VNĐ

b. Nợ Tiền mặt ngoại tệ/USD: 1000

d. Nợ Tiền mặt ngoại tệ/USD: 1000 Có 4711/ USD Có 4711/ USD Nợ 4712/ USD: 22 tr. đ

Nợ tiền mặt VNĐ: 22 tr. Đ Có Tiền mặt VNĐ21 Có 4712/ USD

22. Ngân hàng A bán 1000 USD cho KH với tỷ giá là 1USD = 22.000 VNĐ, thanh toán ngay bằng

tiền mặt. Các bút toán cần thực hiện là a. Nợ 4711/USD: 1000 USD c. Nợ 4711/USD: 1000 USD

Có Tiền mặt ngoại tệ/USD

Có Tiền mặt ngoại tệ/USD

Nợ tiền mặt VNĐ: 22 tr. Đ Nợ 4712/ USD: 22 tr. đ Có 4712/ USD Có Tiền mặt VNĐ

b. Nợ Tiền mặt ngoại tệ/USD: 1000

d. Nợ Tiền mặt ngoại tệ/USD: 1000 Có 4711/ USD Có 4711/ USD Nợ 4712/ USD: 22 tr. đ

Nợ Tiền mặt VNĐ: 22 tr. Đ Có Tiền mặt VNĐ Có 4712/ USD 18

23. TK 4711/USD có số dư có là 100.000. Điều này có nghĩa là:

a. Số USD ngân hàng đã mua vào lớn hơn so với số đã bán ra là 100.000

b. Số USD ngân hàng đã mua vào nhỏ hơn so với số đã bán ra là 100.000

c. NH hiện đang có 100.000 USD trong quỹ tiền mặt ngoại tệ

d. NH đang có trạng thái đoản về ngoại tệ

24. TK 4711/USD có số dư nợ là 100.000. Điều này có nghĩa là:

a. Số USD ngân hàng đã mua vào lớn hơn so với số đã bán ra là 100.000

b. Số USD ngân hàng đã mua vào nhỏ hơn so với số đã bán ra là 100.000

c. NH hiện không có USD trong quỹ tiền mặt ngoại tệ

d. NH đang có trạng thái trường về ngoại tệ 25. SD các TK 4711 và 4712

a. được trình bày bên tài sản trên Bảng cân đối kế toán

b. được trình bày bên nguồn vốn trên Bảng cân đối kế toán

c. được trình bày bên tài sản nếu có số dư nợ và bên nguồn vốn nếu có số dư có

d. không được thể hiện trên Bảng cân đối kế toán

26. Doanh số ngoại tệ bán ra trong kỳ được thể hiện ở

a. Số phát sinh bên nợ của TK 4712 Doanh số mua vào

b. Số phát sinh bên có của TK 4712 Doanh số bán ra

a. Số phát sinh bên nợ của TK 4711

b. Số phát sinh bên có của TK 4711

(i) Lợi nhuận thực hiện từ kinh doanh USD của NH là: 10,045,500 19

(ii) Lợi nhuận thực hiện từ kinh doanh EUR của NH là: 11,552,632

(iii) Trạng thái mở về USD của NH cuối kỳ là: trạng thái trường

(iv) Trạng thái mở về EUR của NH cuối kỳ là: trạng thái trường

(v) Nếu tỷ giá cuối kỳ trên thị trường LNH được NHNN công bố là 1USD = 22.000 VND, NH sẽ hạch toán: a. Ghi nợ 631 c. Ghi nợ 821 b. Ghi có 631 d. Ghi có 721

(vi) Nếu tỷ giá cuối kỳ trên thị trường LNH được NHNN công bố là 1EUR = 26.500 VND, NH sẽ hạch toán: a. Ghi nợ 631 c. Ghi nợ 821 b. Ghi có 631 d. Ghi có 721

28. Khi đánh giá lại ngoại tệ vào cuối kỳ, xác định lãi lỗ chưa thực hiện từ trạng thải mở về ngoại

tệ, NHTM hạch toán đối ứng giữa: a. TK 631 và TK 4712

b. TK 631 và các tài khoản phản ánh TS bằng ngoại tệ

c. TK 631 và các Tk phản ánh Nợ phải trả bằng ngoại tệ

d. TK 631 và các TK phản ánh nợ phải trả và TS bằng ngoại tệ.

(Hoạt động thanh toán)

29. Ngày 1/3/0X, NH Công thương Hà Nam nhận được bộ uỷ nhiệm chi do công ty Châu Giang

nộp vào yêu cầu trích TK tiền gửi thanh toán 50 triệu để trả tiền hàng đã nhận cho công ty Hoà

Bình có tài khoản tại NH Công thương Nam Định. NH Công thương Hà Nam sẽ xử lý, biết TK

công ty Châu Giang đủ khả năng thanh toán: Công ty Châu Giang Công ty Hòa Bình NH công thương Hà Nam NH công thương Nam Định

a. Lập lệnh chuyển Có gửi sang NH Công thương Nam Định để ghi có TK người thụ hưởng.Và hạch toán:

Nợ TK Tiền gửi thanh toán/cty Châu Giang: 50 triệu Có TK Thanh toán vốn

b. Lập lệnh chuyển Nợ gửi sang NH Công thương Nam Định để ghi có TK người thụ hưởng. Và hạch toán:

Nợ TK Tiền gửi thanh toán/Cty Châu Giang: 50 triệu Có TK Thanh toán vốn

c. Nợ TK Tiền gửi thanh toán/ Cty Châu Giang: 50 triệu

Có TK Tiền gửi thanh toán /Cty Hoà Bình 20

Tài liệu liên quan:

-

chương 5-8 Kế toán công Học viện Ngân hàng

16 8 -

Đúng sai nguyên lí kế toán có giải thích

23 12 -

Bài giảng về toán học lớp 3- toán tiểu học

30 15 -

Bài tập lớn Kế toán ngân hàng: Nợ phải trả tài chính và IFRS môn Kế toán | Học viện Ngân hàng

61 31 -

Bài tập nhóm: Lập kế hoạch phát triển nghề Chuyên viên phân tích tài chính môn Kế toán | Học viện Ngân hàng

58 29