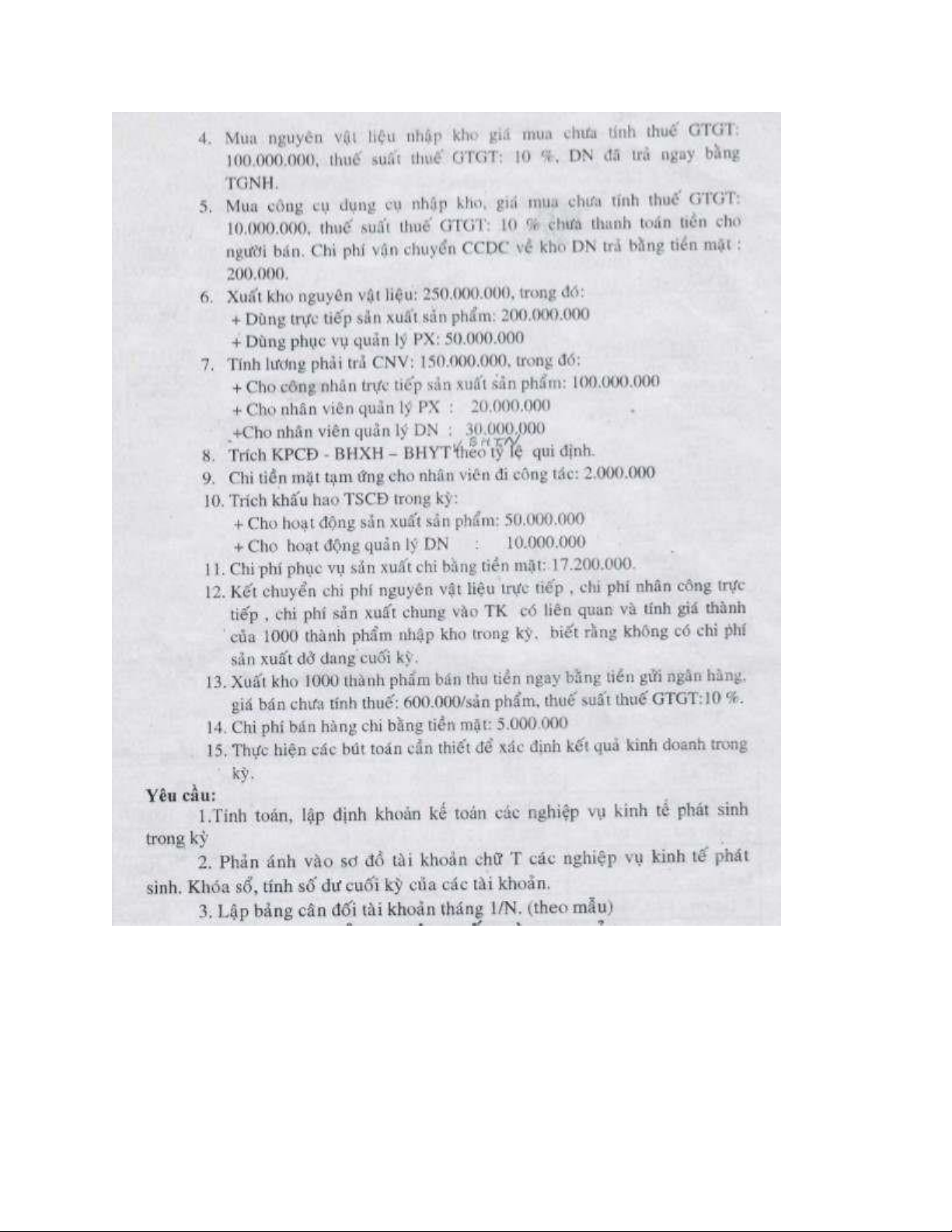

Câu hỏi trắc nghiệm ôn tập học phần Nguyên lý kế toán

Câu hỏi trắc nghiệm ôn tập học phần Nguyên lý kế toán của trường đại học Tài chính - Marketing giúp sinh viên củng cố, ôn tập kiến thức và đạt kết quả cao trong bài thi kết thúc học phần. Mời bạn đón đón xem!

Môn: Nguyên lý kế toán (ĐHTC) 105 tài liệu

Trường: Trường Đại học Tài Chính - Marketing 1 K tài liệu

Tác giả:

Preview text:

lOMoARc PSD|36242669 Nội dung chương 1-4 1.

Để tính hàng tồn kho doanh nghiệp có thể sd pp gì

A. Nhập trước - xuất trước B. Bình quân gia quyền C. Thực tế đích danh

D. Tất cả các câu trên đều đúng 2.

Nguyên giá tài sản cố định hữu hình là

A. Toàn bộ chi phí bỏ ra để có được tài sản cố định trước khi đưa tài sản

vào trạng thái sẵn sàng sử dụng

B. Giá mua tài sản cố định hữu hình

C. Giá thị trường của TSCĐ tại thời điểm đánh giá

D. Tất cả các câu trên đều sai 3.

Công ty B có tình hình công nợ như sau: Đầu kì, nợ nhà cung cấp 100tr đồng

Trong kì, trả nợ cho nhà cung cấp 900tr đồng

Cuối kì, còn nợ nhà cung cấp 300 tr đồng. Vậy trong kì công ty mua không thanh toán ngay là: A. 600tr đồng

B. 1.100tr đồng ⇒ nợ đầu kì 100tr → trả nợ 900tr ⇒ còn dư 800tr → nợ

cuối kf 300tr (Cuối kì = đầu kì + tăng - giảm → 300 =100+x-900) C. 900tr đồng

D. Tất cả các câu trên đều sai 4.

Giá thánh sản xuất của sản phẩm không bao gồm chi phí

A. Chi phí nguyên vật liệu trực tiếp

B. Chi phí sản xuất chung C. Chi phí bán hàng

D. Chi phí nhân công trực tiếp

5. Doanh nghiệp kê khai và nộp thuế GTGT (GTGT) theo phương pháp khấu

trừ, khi mua hàng nhập kho thì giá trị khi sổ của số hàng này là:

A. Giá không có thuế GTGT→ (khấu trừ là không có thuế)

B. Giá đã có GTGT C. Giá vốn của người bán

D. Tất cả các câu trên đều sai

6. Nguyên giá TSCĐ chỉ thay đổi khi lOMoARc PSD|36242669

A. Đánh giá lại theo qui định của cơ quan có thẩm quyền →Nguyên giá vẫn

có thể thay đổi nhưng hiếm hoi lắm (nâng cấp PHẢI CHỨNG MINH

ĐƯỢC CÓ HIỆU QUẢ HAY KHÔNG VÀ PHẢI ĐƯỢC HỘI ĐỒNG CÓ THẤM QUYỀN ĐÁNH GIÁ)

B. Trang bị thêm một số chi tiết bộ phận TSCĐ

C. Đầu tư nâng cấp TSCĐ

D. Tất cả các câu đều đúng

7. Chiết khấu thương mại mà doanh nghiệp được hưởng khi mua tài sản được kế toán ghi nhận

A. Giảm giá trị tài sản mua → Chiết khấu thương mại có làm giảm giá trị tài

sản mua, chỉ có chiết khấu thanh toán làm tăng doanh thu hoạt động tài chính

B. Tăng doanh thu hoạt động tài chính

C. Không ảnh hưởng tới giá trị tài sản mua D. B và C đúng

8. Khoản nào dưới đây được doanh nghiệp tính vào nguyên giá TSCĐ

A. Chi phí lắp đặt, chạy thử TSCĐ

B. Các loại thuế được hoàn lại

C. Chi phí sửa chữa thường xuyên TSCĐ→ chi phí mình phải bỏ ra để có sẵn

để dùng, CP sửa chữa thường xuyên là sd rồi nên kh tính D. A và B đúng

9. Chiết khấu thanh toán được hưởng khi mua tài sản được ghi:

A. Tăng giá trị tài sản mua

B. Tăng doanh thu hoạt động tài chính

C. Không ảnh hưởng giá trị tài sản mua

D. B và C đúng → không tăng giá trị tài sản và tăng doanh thu hđ tài chính

10.Thuế bảo vệ môi trường phát sinh khi mua tài sản được tính vào:

A. Chi phí quản lý doanh nghiệp

B. Ghi tăng giá trị tài sản mua vào→Thuế bv mtr là thuế kh hoàn lại→ là

thuế nộp nhà nước thôi

C. Ghi giảm giá trị tài sản mua vào

D. Tất cả các câu trên đều sai

11.Thuế GTGT của hàng nhập khẩu → khi nhập khẩu hh → giá phải trả cho ng bán là

• giá nhập khẩu = sl nhập khẩu * đơn giá nhập khẩu * tỷ giá

• hàng nhập khẩu ( chịu thuế nhập khẩu) = gía nhập khẩu * thuế xuất nhập khẩu lOMoARc PSD|36242669

• thuế tiêu thụ đặc biệt = ( gía nhập khẩu + thuế nhập khẩu)* % thuế

suât thuế tiêu thụ đặc biệt

• thuế GTGT = (giá nhập khẩu + thuế nhập khẩu + thuế tiêu thụ đặc

biệt)* % thuế gtgt hàng nhập khẩu

A. Không ảnh hưởng đến giá trị tài sản mua vào

B. Ghi tăng giá trị tài sản mua vào

C. Ghi giảm giá trị tài sản mua vào

D. Chọn a,b tùy trường hợp

12.Chi phí vận chuyển khi mua hàng mà doanh nghiệp trả hộ người bán thì:

A. Không tính vào giá trị hàng mua vào của doanh nghiệp B. Người bán chịu

C. Tính vào giá trị hàng mua vào của doanh nghiệp

D. A và B đúng → Người bán chịu, DN ko chịu gì cả

13.Khi mua tài sản cố định dùng cho hoạt động sản 1 điểm xuất sản phẩm và

doanh nghiệp kê khai, nộp thuế GTGT (GTGT) theo phương pháp trực tiếp

thì giá trị ghi sổ của tài sản cố định là: A. Giá mua chưa thuế GTGT.

B. Giá thanh toán cộng (+) chi phí trước khi sử dụng.

C. Giá mua cộng (+) thuế GTGT→ Trực tiếp ⇒ có thuế , giá thanh toán sai, d

kh tính thì thôi chứ trừ gì nữa D. Giá mua trừ (-) thuế GTGT.

14.Giá trị còn lại của tài sản cố định (TSCĐ) là:

A. Giá trị hợp lý của TSCĐ.

B. Nguyên giá TSCĐ trừ (-) Hao mòn TSCĐ.

C. Giá nhượng bán TSCĐ.

D. Tất cả đều đúng.

15.Công thức xác định trị giá vật liệu tồn kho cuối kỳ theo phương pháp kê khai thường xuyên

A. Tồn kho cuối kỳ = tồn kho đầu kỳ + nhập kho trong kỳ + xuất kho trong kỳ

B. Tồn kho cuối kỳ = tồn kho đầu kỳ + nhập kho trong kỳ - xuất kho trong kỳ

C. Tồn kho cuối kỳ = tồn kho đầu kỳ - nhập kho trong kỳ + xuất kho trong kỳ

D. Tồn kho cuối kỳ = tồn kho đầu kỳ nhập kho trong kỳ - xuất kho trong kỳ

16.Công thức xác định tỷ giá vật liệu tồn kho cuối kỳ theo phương pháp kiểm kê định kỳ

A. Số lượng tồn kho cuối kỳ * đơn giá vật liệu

B. Tồn kho cuối kỳ = tồn kho đầu kỳ + nhập kho trong kỳ + xuất kho trong kỳ lOMoARc PSD|36242669

C. Tồn kho cuối kỳ = tồn kho đầu kỳ + nhập kho trong kỳ - xuất kho trong kỳ

D. Cuối kỳ bằng tồn kho đầu kỳ - nhập kho trong kỳ + xuất kho trong kỳ

Kiểm kê định kì thì tồn cuối tính ntn ⇒ số lượng tồn * số lượng xuất

17.Công thức xác định trị giá vật liệu xuất kho theo phương pháp kiểm kê định kỳ:

Xuất kho tính ntn= đầu + nhập - cuối ( cuối lấy từ đi đến)

A. Xuất kho = tồn kho đầu kỳ + nhập kho trong kỳ + tồn kho cuối kỳ

B. Xuất kho = tồn kho đầu kỳ - nhập kho trong kỳ + tồn kho cuối kỳ

C. Xuất kho = tồn kho đầu kỳ - nhập kho trong kỳ - tồn kho cuối kỳ D. Xuất

kho = tồn kho đầu kỳ + nhập kho trong kỳ - tồn kho cuối kỳ

18.Nguyên giá của Tài sản cố định (TSCĐ) là:

A. Toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được TSCĐ tính

đến thời điểm đưa tài sản đó vào trạng thái sẵn sàng sử dụng. → vì có chữ sẵn sàng sd

B. Toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có được TSCĐ vào thời điểm hiện tại. C. A và B đều sai.

D. A và B đều đúng

19.Lệ phí trước bạ phải nộp khi mua sắm tài sản cố định được tính vào:

A. Chi phí quản lý doanh nghiệp

B. Chi phí sản xuất chung

C. Nguyên giá TSCĐ→ Lệ phí trước bạ là khoản tiền được ấn định của tổ chức

và cá nhân thực hiện nghĩa vụ lệ phí trước khi tài sản thuộc đối tượng nộp lệ phí đưa vào sử dụng.

Mua gì thì có Lệ phí trước bạ? → Mua nhà, đất, thuyền, kể cả du thuyền, máy bay, xe máy,... D. Chi phí khác PART 2

1. Công ty nộp thuế GTGT theo phương pháp khấu trừ, mua 20 máy tính để

bán, chi phí phát sinh (chưa bao gồm thuế GTGT 10%) tổng hợp như sau:

Giá mua 10.000.000 đ/máy, - Chiết khấu thương mại 2%. Chi phí vận

chuyển 1.000.000 đồng. Giá thực tế của lô hàng này là: A. 201.000.000đ

B. 197.000.000đ (20*10tr*0.98+1tr) → Giá nhập kho = Giá mua + chi phí

mua( chi phí vận chuyển, bảo quản,bốc xếp) + thuế không hoàn lại(trả lOMoARc PSD|36242669

cho nhà nước, thuế nhập khẩu, thuế TTĐB, không tính thuế gtgt…) -

các khoản được giảm(Chiết khấu thương mại,giảm giá, trả hàng…) C. 221.100.000đ

D. Tất cả các câu trên đều sai

2. Công ty nộp thuế GTGT theo phương pháp trực tiếp, mua 20 máy tính để

bán, chi phí phát sinh (đã bao gồm 10% thuế GTGT) tổng hợp như sau: Giá

mua 11.000.000 đ/máy, - Chiết khấu thương mại 2%.- Chi phí vận chuyển

1.100.000 đồng. Giá thực tế của lô hàng này là: A. 197.000.000 đồng

B. 216.700.000 đồng. (20*11tr*0.98+1tr100) C. 221.100.000 đồng.

D. Tất cả các câu đều sai.

3. Công ty nộp thuế GTGT theo phương pháp khấu trừ, mua 20 máy tính để

bán, chi phí phát sinh (chưa bao gồm 10% thuế GTGT) được tổng hợp như

sau:- Giá mua 10.000.000 đ/máy. Chiết khấu thanh toán được hưởng 2%

(tính trên giá chưa thuế). - Chi phí vận chuyển 1.000.000 đồng,Giá thực tế của lô hàng này là:

A. 201.000.000 đồng (20*10tr+1tr)

B. 197.000.000 đồng.

C. 221.100.000 đồng.

D. Tất cả các câu đề

4. Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, có tình hình vật liệu như sau: - Tồn kho đầu kỳ: 200 kg, đơn giá

1.000đ/kg, - Ngày 5, nhập kho: 300kg, đơn giá 1.200 đ/kg.- Ngày 10, xuất

kho 400 kg Trị giá xuất kho trong kỳ tính theo phương pháp nhập trước xuất trước là: A. 400.000đ B. 420.000đ

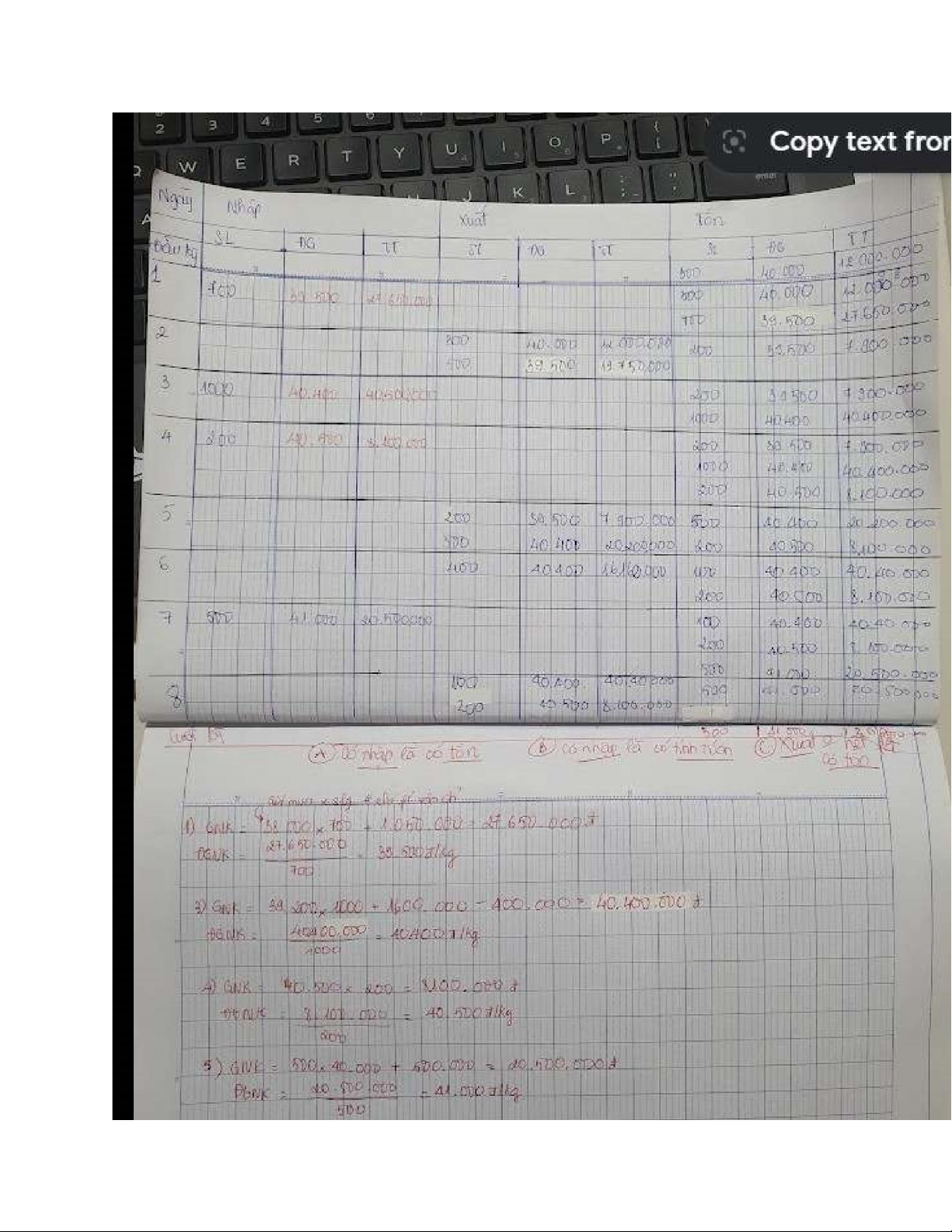

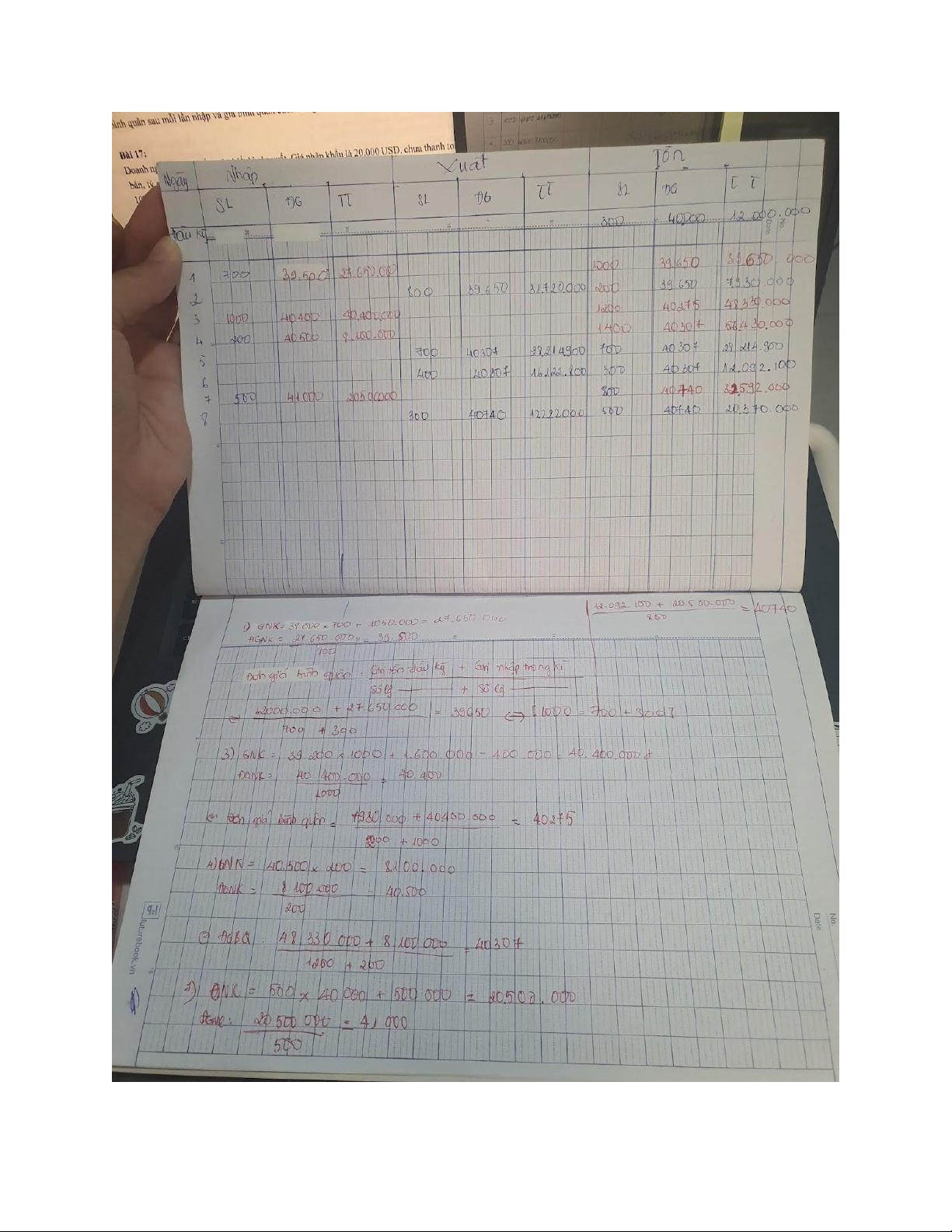

C. 440.000đ (200*1.000+200*1.200) D. 448.000đ

5. Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, có tình hình vật liệu như sau: - Tồn kho đầu kỳ: 200 kg, đơn giá

1.000đ/kg,- Ngày 5, nhập kho: 300kg, đơn giá mua 1.200 đ/kg, chi phí vận

chuyển 200đ/kg. - Ngày 10, xuất kho 400kg Trị giá xuất kho trong kỳ tính

theo phương pháp bình quân gia quyền cuối kỳ là: A. 400.000đ lOMoARc PSD|36242669 B. 420.000đ

C. 496.000đ→ (200*1000 + 300*1200+300*200)/ (200+300)= 1.240 → *400 D. 448.000đ

6.Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, mua một TSCĐ với:

Giá mua gồm thuế GTGT 10%: 66.000.000 đồng, - Chi phí vận chuyển chưa thuế

2.000.000 đồng, thuế GTGT 10%; - Chi phí lắp đặt bao gồm thuế GTGT 5.500.000

đồng, thuế GTGT 10%. Nguyên giá của TSCĐ này là: A. 73.700.000đ B. 73.500.000đ

C. 67.000.000đ [(66tr/1.1)+2tr+(5tr500/1.1)]

D. Tất cả các câu trên đều sai

6. Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, có tình hình vật liệu như sau: - Tồn đầu kỳ là 1.000kg, đơn giá

50.000 đ/kg; - Ngày 5: nhập kho 1.000kg, đơn giá 60.000 đ/kg, - Ngày 10:

xuất kho 1.500kg- Ngày 15: nhập kho 500kg, đơn giá 60.000 đ/kg. Vậy trị

giá vật liệu xuất kho trong kỳ theo phương pháp bình quân gia quyền liên hoàn là: A. 80.000.000đ B. 84.000.000đ

C. 82.500.000đ (1000*50k + 1000*60k)/1000+1000= 55000→ 55000*1500

7. Nhận góp vốn bằng một TSCĐ hữu hình có nguyên giá 500tr đồng, đã khấu

hao 150 tr đồng. Hội đồng đánh giá 380tr đồng, chi phí vận chuyển 4tr₫.

nguyên giá tài sản cố định: A. 350.000.000 B. 500.000.000 C. 384.000.000

D. Tất cả các câu trên đều sai

8. Hoàn thành bàn giao đưa vào sử dụng một nhà xưởng. Giá thành thực tế công

trình được việc là 820tr₫ chi phí phát sinh trước khi sử dụng là 14tr₫ nguyên

giá của tài sản cố định A. 820.000.000

B. 834.000.000 (820tr+12tr) C. 806.000.000

D. Tất cả các câu trên đều sai

9. Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ. Mua 5.000 kg vật

liệu giá mua chưa thuế GTGT 10% là 10.000₫/kg. Do thanh toán trước hạn

nên doanh nghiệp được hưởng chiết khấu 3tr₫ [chiết khấu thanh toán nên

không được tính]. Trị giá vật liệu nhập kho là: lOMoARc PSD|36242669 A. 47.000.000

B. 50.000.000 (5.000*10.000) C. 52.000.000

D. Tất cả các câu trên đều sai

10.Doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp. Mua 5.000 kg vật

liệu giá mua chưa thuế GTGT 10% là 10.000₫/kg. Do thanh toán trước hạn

nên doanh nghiệp được hưởng chiết khấu 3tr₫ [chiết khấu thanh toán nên

không được tính]. Trị giá vật liệu nhập kho là:

A. 55.000.000 (5.000*10.000*1.1) B. 50.000.000 C. 52.000.000

D. Tất cả các câu đều sai

11.Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, mua 6.000m vải

(vật liệu) với giá mua chưa thuế GTGT 10% là 22.000đ/m. Doanh nghiệp

được giảm giá 3.300đ/m (gồm thuế GTGT 10%). Chi phí vận chuyển (bao

gồm thuế GTGT 10%): 2.200.000đ. Trị giá nhập kho của lô vật liệu trên là:

A. 116.000.000 → (6.000*22.000)-[(3.300*6.000)/1.1]+ [2.200.000/1.1] B. 116.200.000 C. 134.000.000

D. Tất cả các câu đều sai

12.Vật liệu thiếu thuộc hao hụt trong định mức ở khâu mua được tính vào

A. Giá vốn bán hàng

B. Chi phí mua vật liệu

C. Chi phí sản xuất kinh doanh trong kỳ

D. Tất cả các câu trên đều sai

13.Trong thời gian giá cả hàng hóa ngoài thị trường 1 điểm đang biến động

tăng, phương pháp tính giá trị hàng hóa xuất kho nào cho kết quả lợi nhuận cao nhất:

A. Nhập trước, xuất trước ( giá trị trường tăng dần)

B. Bình quân gia quyền cuối kì

C. Bình quân gia quyền di động

D. Tất cả các câu trên đều sai

14.Trong thời gian giá cả hàng hóa ngoài thị trường 1 điểm đang biến động

giảm, phương pháp tính giá trị hàng hóa xuất kho nào cho giá trị hàng tồn

kho cuối kỳ thấp nhất: lOMoARc PSD|36242669

A. Nhập trước, xuất trước

B. Bình quân gia quyền cuối kì

C. Bình quân gia quyền di động

D. Tất cả các câu trên đều sai

15.Trong thời gian giá cả hàng hóa ngoài thị trường 1 điểm đang có biến động

giảm, phương pháp tính giá trị hàng hóa xuất kho nào cho thuế thu nhập

doanh nghiệp phải nộp là thấp nhất:

Nhập trước, xuất trước

Bình quân gia quyền cuối kì

Bình quân gia quyền di động

Tất cả các câu trên đều sai

1. Các bước tuần tự cần thực hiện để có được thông tin cung cấp các đối tượng

sử dụng thông tin bao gồm:

Quan sát- Đo lường - Tính toán - Ghi chép

2. Ba loại thước đo chủ yếu được dùng để đo lượng mức độ hao phí của các đối

tượng khi tham gia vào các quá trình kinh tế gồm

Hiện vật, giá trị, thời gian lao động

3. Nội dung của “hạch toán” bao gồm

Quan sát, đo lường, Tính toán, ghi chép, cung cấp thông tin (Tất cả đều đúng) 4.

Phát biểu nào sau đây không đúng về đối tượng sử dụng thông tin kế toán:

Cơ quan nhà nước là đối tượng sử dụng bên trong đơn vị 5.

Phát biểu nào sau đây không đúng về đối tượng kế toán:

Nguồn hình thành tài sản bao gồm nợ ngắn hạn và nợ dài hạn

6. Hai chức năng chủ yếu của kế toán là Thông tin và giám đốc

7. Trong các đối tượng kế toán cụ thể sau, đối tượng nào không được phân loại

là tài sản Chi phí phải trả

8. Trong các đối tượng kế toán cụ thể sau, đối tượng nào không được phân loại là nợ phải trả: Cầm cố, thế chấp

9. Trong các đối tượng kế toán cụ thể sau, đối tượng nào không được phân loại là vốn chủ sở hữu:

Nguồn vốn đầu tư xây dựng cơ bản

10.Trong các đối tượng kế toán cụ thể sau, đối tượng nào không được phân loại là doanh thu, thu nhập: Doanh thu chưa thực hiện lOMoARc PSD|36242669

11.Trong các đối tượng kế toán cụ thể sau, đối tượng nào không được phân loại là chi phí: Chi phí trả trước

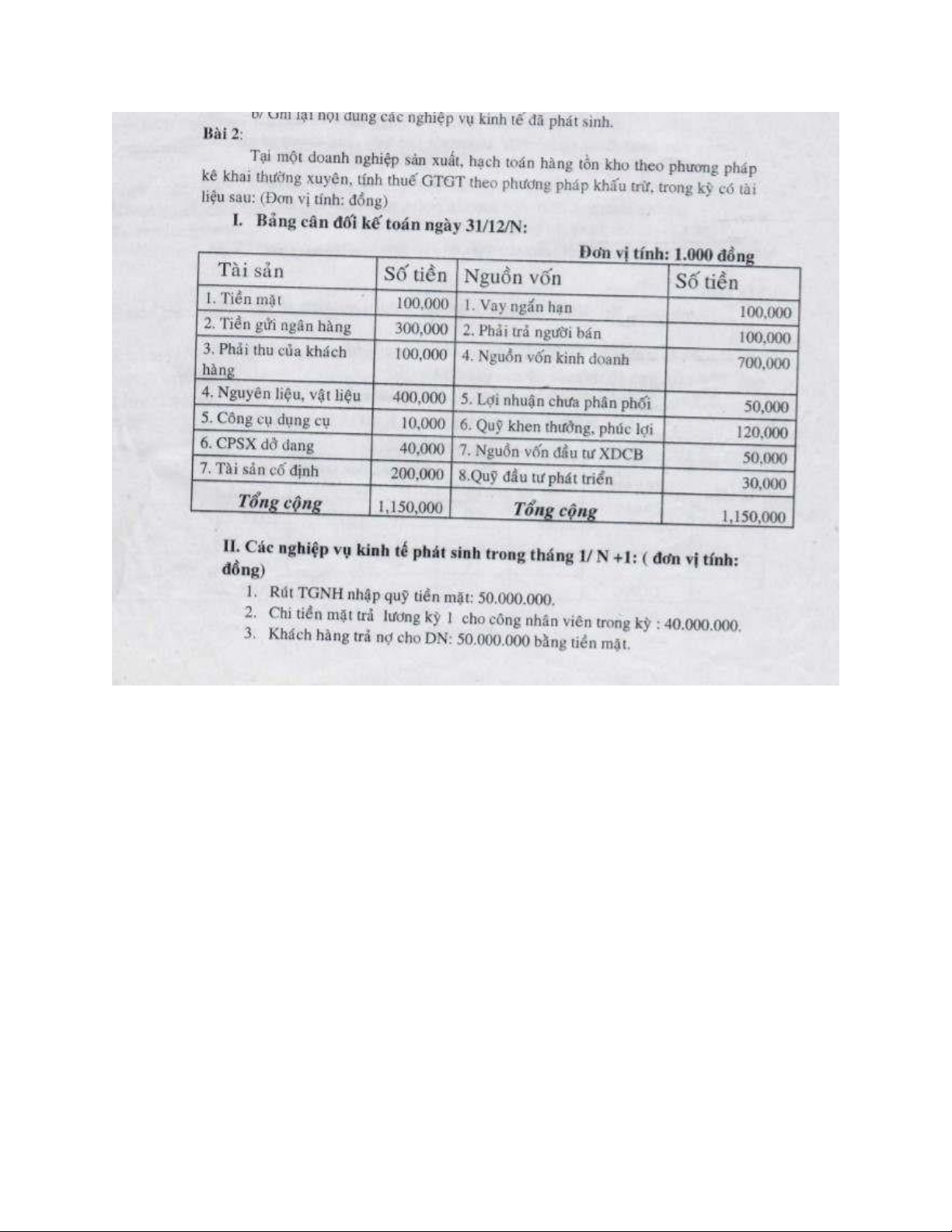

12.Trong năm N, công ty Mê Ly có tổng tài sản tăng lên 500.000.000 đồng và

tổng nợ phải trả tăng lên 300.000.000 đồng thì:

Tổng vốn chủ sở hữu tăng lên 200.000.000 đồng

13.Sự kiện nào sau đây là nghiệp vụ kinh tế mà kế toán phải thu thập, xử lý:

Nhận hoá đơn tiền điện

14.Nguyên tắc phù hợp yêu cầu:

Việc ghi nhận doanh thu và chi phí phải phù hợp nhau

15.Theo nguyên tắc cơ sở dồn tích, tài sản được ghi nhận vào sổ kế toán tại thời điểm doanh nghiệp:

Có quyền kiểm soát tài sản

16.Theo nguyên tắc hoạt động liên tục, báo cáo tài chính được lập trên cơ sở:

Giả định hoạt động liên tục trong hiện tại và tương lai

17.Phương pháp tính giá là phương pháp kế toán để: Xử lý thông tin

18.Phát biểu nào sau đây không đúng về kỳ kế toán:

Kỳ năm luôn bắt đầu từ ngày 01/01 và kết thúc vào ngày 31/12 năm dương lịch

19. Khi phát sinh một khoản chi tiêu liên quan đếu nhiều kỳ kế toán, việc kế

toán ghi nhận hết khoản chi vào chi phí của một kế toán là vi phạm nguyên tắc: Phù hợp

20.Phát biểu nào sau đây không đúng về đối tượng sử dụng thông tinh kế toán

Cơ quan thuế là đối tượng sử dụng ở bên trong đơn vị

21.Báo cáo tài chính cung cấp:

Thông tin về tình hình tài chính/ tình hình kinh doanh/ về các luồng tiền của doanh nghiệp

22.Việc lập báo cáo tài chính phải căn cứ vào số liệu: Sau khi khóa sổ kế toán

23.Tính chất cân đối quan trọng của báo cáo lưu chuyển tiền tệ được thể hiện qua phương trình:

Số dư cuối kỳ= Số dư đầu kỳ + Tổng phát sinh tăng - Tổng phát sinh giảm

24.Đặc điểm của báo cáo tài chính là:

Tính tổng hợp, tính cân đối/ Thể hiện bằng thước đo gía trị

25.Trường hợp nào sau đây không làm thay đổi số tổng cộng tài sản và nguồn

vốn của bảng cân đối kế toán: lOMoARc PSD|36242669

Mua công cụ dụng cụ nhập kho 100 triệu chưa thanh toán tiền cho người bán

26.Trường hợp nào sau đây sẽ làm tổng tài sản và tổng nguồn vốn trên bảng cân

đối kế toán cùng tăng:

Mua cung cụ dụng cụ nhập kho 100 triệu chưa thanh toán tiền cho người bán

27.Bảng cân đối kế toán là một báo cáo tài chính mang tính: Thời điểm

28.Kết quả hoạt động tài chính được xác định là số chênh lệch giữa:

Doanh thu tài chính và chi phí tài chính

29.Vào đầu năm, Công ty A có tổng tài sản là 800 triệu đồng và nợ phải trả là

350 triệu đồng. Trong năm, tài sản tăng 120 triệu đồng và nợ phải trả giảm

40 triệu đồng. Vốn chủ sở hữu cuối năm là:

610 triệu đồng (800+120-(350-40))

30.Số dư bên Có của tài khoản “Hao mòn tài sản cố định” được:

Ghi âm bên Tài sản của bảng cân đối kế toán

31.Nghiệp vụ nào dưới đây chỉ ảnh hưởng một bên của bảng cân đối kế toán:

Mua nguyên vật liệu liệu đã trả bằng tiền gửi ngân hàng/ Vay ngân hàng để thanh

toán tiền cho nhà cung cấp

32.Tại một đoanh nghiệp có số liệu sau (ĐVT: triệu đồng): doanh thu bán hàng

và cung cấp dịch vụ 500, các khoản làm giảm trừ doanh thu 20, giá vốn bán hàng

280. (Lãi = doanh thu bán hàng - các khoản giảm trừ - vốn) 500-280-20=200

33.Công thúc tính số dư cuối kì trên TK Tài sản là:

Số dư cuối kì = Số dư đầu kỳ + Số phát sinh Nợ - Số phát sinh Có/ Số dư cuối kì =

Số dư đầu kỳ + Số phát sinh tăng - Số phát sinh giảm

34.Những tài khoản không xuất hiện trên bảng cân đối kế toán:

Tài khoản chỉ có số phát sinh và không có số dư

35.Phương pháp ghi sổ kép thể hiện tính cân đối qua phương trình:

Tổng tài sản = Nợ phải trả + Vốn chủ sớ hữu

36.Tài khoản nào sau đây là tài khoản chi phí

TK giá vốn hàng bán (632)

37.Tài khoản nào sau đây là tài khoản lưỡng tính TK 331

38.Số đầu tiên của số hiệu tài khoản thể hiện: Loại tài khoản

39.Kết cấu của tài khoản 521 “Các khoản giảm trừ doanh thu”

Tăng ghi Nợ, giảm ghi có, không có số dư

40.Tài khoản 3381 “Tài sản thừ chờ xử l” thuộc tài khoản Nợ phải trả lOMoARc PSD|36242669

41.Nghiệp vụ “Chi tiền mạt tặm ứng lương cho người lao động”, ghi: Nợ TK 141/ Có TK 111

42.Nội dung của phương pháp ghi sổ kép là:

Ghi nợ phải ghi có, số tiền ghi nợ và ghi Có phải bằng nhau/ Ghi nợ đối ứng với

nhiều có/ Ghi một bên có đối với nhiều nợ

43.Nghiệp vụ “Chi tiền mặt ứng trước cho người bán để mua hàng hóa” Nợ TK 331/ Có TK 111

44.Nghiệp vụ “Chi tiền gửi Ngân hàng tạm ứng cho nhân viên để mua hàng hóa” Nợ TK 141/ Có TK 112

45.Nghiệp vụ “nhận vốn góp liên doanh bằng NLVL” Nợ TK 152/ Có TK 222

46.Đầu kỳ, công ty nợ nhà cung cấp 50 triệu, cuối kỳ công ty còn nợ 30 triệu.

Trong kỳ, đã trả 860 triệu. Vậy trong kỳ đã mua thiếu là: 840 triệu

47.Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, có tình hình vật liệu như sau:

- Tồn kho đầu kỳ: 200 kg, đơn giá 1.000đ/kg,- Ngày 5, nhập kho: 300kg, đơn giá 1.200 đ/kg.

Ngày 10, xuất kho 400 kg Trị giá xuất kho trong kỳ tính theo phương pháp

nhập trước, xuất trước là: 440.000đ

48.Doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, có tình hình vật liệu như sau: - Tồn đầu kỷ là 1.000kg, đơn giá 50.000 đ/kg;

- Ngày 5: nhập kho 1.000kg, đơn giá 60.000 đ/kg, Ngày 10: xuất kho 1.500kg

- Ngày 15: nhập kho 500kg, đơn giá 60.000 đ/kg.

Vậy trị giá vật liệu xuất kho trong kỳ theo phương pháp bình quân gia quyền liên hoàn là: 82.500.000đ

49.Tổng phát sinh Nợ trên TK 211 phản ánh:

Tổng nguyên giá của toàn bộ TSCĐ hữu hình tăng trong kỳ

50.Tổng phát sinh Có trên TK 211 phản ánh:

Tổng nguyên giá của toàn bộ TSCĐ hữu hình giảm trong kỳ

51.Số dư cuối kì của TK 214 thể hiện: lOMoARc PSD|36242669

Hao mòn lũy kế của TSCĐ

52.Số thu về thanh lý, nhượng bán TSCĐ được ghi tăng Thu nhập khác

53.Tiền lương của ban giám đốc được hạch toán vào:

Chi phí quản lý doanh nghiệp

54.Mua máy photocopy sử dụng ngay cho văn phòng thanh toán bằng tiền gửi NH 50tr Nợ TK 211/ Có TK 112

55.Xuất kho NVL sd cho phân xưởng sx để sx sp, bộ phận bán hàng và Qly

doanh nghiệp, kế toán ghi

Nợ TK 621,641,642 / Có TK152

56.Chi phí khấu hao thiết bị dùng cho cửa hàng giới thiệu sản phẩm được tính vào: Chi phí sản xuất chung

57.Các khoản trích nộp theo lương 10,5% (gồm 8%BHXH, 1%BHTN,

1.5%BHYT) do nhân viên bán hàng chịu được tính vào:

a. Chi phí sản xuất chung. b. Chi phí bán hàng.

c. Chi phí quản lý doanh nghiệp. d. Tất cả đều sai.

58.Cuối kì, xác định thuế thu nhập doanh nghiệp phải nộp, kế toán ghi: Nợ TK 642/ Có TK 3334

59.Khi bán thành phẩm xác định tiêu thụ, kế toán ghi nhận giá vốn hàng bán: Nợ TK 155/ Có TK 632

60.Tỷ lệ các khoản trích BHXH, BHYT, BHTN, KPCĐ được khấu trừ vào

lương của người lao động theo quy định hiện hành là: 10,5% lOMoARc PSD|36242669 Rút tiền lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 BÌNH QUÂN LIÊN HOÀN lOMoARc PSD|36242669 ĐỀ 10 BÀI 2 II lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669 lOMoARc PSD|36242669

Tài liệu liên quan:

-

Bài tập kế toán tài chính: Định khoản và báo cáo có đáp án

22 11 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

31 16 -

Tóm tắt lý thuyết môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

26 13 -

Kế toán Dự phòng Rủi ro Tín dụng: Khái niệm & Quy định Cơ bản

19 10 -

Giáo trình và bài tập môn Nguyên Lý Kế Toán | Trường Đại học Tài Chính - Marketing

27 14