Câu hỏi vấn đáp Chương 1-6 môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

Bản chất của một dự án là duy nhất. Các hoạt động lặp đi lặp lại không phải là dự án. Đây cũng là đặc tính cơ bản phân biệt hoạt động dự án với các nghiệp vụ thường xuyên của một doanh nghiệp hay tổ chức. Tài liệu được sưu tầm gồm 22 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nhập môn Quản lý dự án 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

Câu 1: Một dự án có những tính chất đặc trưng nào? - Chương 1

▪ Dự án có tính duy nhất:

Bản chất của một dự án là duy nhất. Các hoạt động lặp đi lặp lại không phải là dự án. Đây

cũng là đặc tính cơ bản phân biệt hoạt động dự án với các nghiệp vụ thường xuyên của

một doanh nghiệp hay tổ chức. Dự án thường hướng tới một sự thay đổi để cải thiện hoạt

động hiện tại của doanh nghiệp, tổ chức. Ví dụ dự án phát triển một sản phẩm mới thêm

vào các dòng sản phẩm hiện tại của doanh nghiệp, dự án xây dựng thêm cơ sở vật chất,

lắp đặt hệ thống mạng thông tin hỗ trợ hoạt động của tổ Chức…

▪ Dự án có mục đích rõ ràng:

− Dự án có mục tiêu xác định: Dù là xây dựng một tổ hợp chung cư cao 28 tầng hoàn thành

vào ngày 30 tháng 11 hoặc phải hoàn thành việc chuyển đổi sang hệ thống thông tin mới

trong vòng 1 năm. Tính mục tiêu thường không đặt ra đối với các hoạt động thường ngày

đang diễn ra trong công ty, ví dụ như đối với những người công nhân trong một phân xưởng may.

− Mục tiêu tổng thể của dự án là kết quả cuối cùng mà nhà đầu tư mong đợi. Để đạt được

mục đích, có thể phân chia kết quả mong muốn thành các mục tiêu cụ thể cần đạt được trong

từng giai đoạn của dự án. Các mục tiêu này cần được xác lập nhằm đảm bảo nguyên tắc: cụ

thể, đo lường được, khả thi, cân đối về nguồn lực, có thời hạn nhất định.

▪ Thời gian tồn tại của dự án là hữu hạn:

Do có mục tiêu xác định nên dự án có thời điểm bắt đầu và kết thúc xác định. Ví dụ sau khi

hoàn thành dự án xây cầu vượt qua ngã tư Hàng Xanh thì một người kỹ sư có thể được

chuyển sang làm việc cho một dự án xây cầu khác.

▪ Dự án bị giới hạn bởi các nguồn lực hạn chế:

Trong thực tế quản lý, luôn xảy ra tình trạng không đủ nguồn lực. Lúc thì không đủ tiền vốn, khi

thiếu máy móc thiết bị, khi khác lại không đủ số lượng một loại lao động cụ thể nào đó. Cùng

một thời điểm, các nhà QLDA cần phải xử lý tình huống này sao cho vẫn đạt được các mục tiêu

quản lý với chi phí và những đánh đổi thấp nhất.

Nguồn lực bị hạn chế thường xảy ra trong một số trường hợp như:

− Mặt bằng chập hẹp, không thể bố trí nhiều lao động (hay thiết bị) để đồng thời thực hiện các công việc cùng lúc.

− Số lượng máy móc, thiết bị không đủ theo yêu cầu thi công, sản xuất, do không có hoặc

không thể cung cấp thêm. lOMoAR cPSD| 58815430

− Do yêu cầu đảm bảo sức khoẻ, không thể triển khai cùng lúc tại một nơi nhiều lao động

để thực hiện công việc.

− Đường vào nơi thi công quá nhỏ hẹp, nguy hiểm, không thể đưa nhiều thiết bị tới thực hiện

các công việc cùng một lúc…

▪ Dự án mang tính rủi ro cao:

Tính chất này một phần liên quan tới tính duy nhất của dự án, tức là dự án chưa có tiền lệ. Một

phần khác do các nguồn lực được phân bổ từ đầu, trong khi đó điều kiện môi trường hoạt động

của dự án thay đổi theo thời gian.

Câu 2: Vòng đời (chu kỳ) của một dự án gồm những

giai đoạn nào? Chương 1

- Một vòng đời dự án nhìn chung trải qua 4 giai đoạn kế tiếp nhau: Xác định dự án, lập kế

hoạch, thực hiện dự án, bàn giao kết thúc dự án.

+ Giai đoạn xác định dự án: Thiết lập các mục tiêu của dự án, xác định các yêu cầu của dự

án, thiết lập cơ cấu tổ chức bộ máy và kết thúc dự án là một bản văn kiện dự án trình bày

những nét chung nhất về dự án như mục tiêu dự án, các yêu cầu, phạm vi công việc, thời gian,

ngân sách, cơ cấu tổ chức bộ máy nhân sự và phân công trách nhiệm cho nhân sự quản lý dự án, rủi ro.

+ Giai đoạn lập kế hoạch: Xây dựng các kế hoạch dự án như kế hoạch tiến độ, kế hoạch chi

phí, kế hoạch huy động và quản lý các nguồn lực, kế hoạch quản lý rủi ro (xác định những rủi ro

tương ứng với từng nhóm hoạt động chính của dự án), kế hoạch về quản lý nhân sự dự án và

các kế hoạch giám sát cũng như kiểm soát dự án.

+ Giai đoạn thực hiện dự án: Các hoạt động chính của dự án được thực hiện, ví dụ như cầu

được xây dựng, phần mềm được viết lệnh. Trong giai đoạn này công tác quản lý dự án chú

trọng vào theo dõi và giám sát tình hình thực hiện các hoạt động của dự án: kiểm soát thời

gian, chi phí, chất lượng. Quản lý sự thay đổi, đưa ra các dự báo về thời gian và chi phí thực hiện dự án.

+ Giai đoạn bàn giao và kết thúc dự án: Bàn giao các sản phẩm của dự án cho khách hàng

và bố trí lại các nguồn lực dự án. Bàn giao dự án cho khách hàng thường kèm theo đào tạo

nguồn nhân lực và chuyển giao các tài liệu kỹ thuật cho khách hàng. Bố trí lại các nguồn lực dự

án thường bao gồm điểu chuyển nhân viên, các trang thiết bị máy móc sang các dự án khác, tổ

chức tổng kết đánh giá dự án và rút ra những bài học kinh nghiệm. lOMoAR cPSD| 58815430

Câu 3: Liệt kê những vai trò chính của người quản lý dự án - Chương 2 -

Lập kế hoạch dự án: Mục đích của lập kế hoạch là đảm bảo thực hiện mục tiêu của dự

án và chỉ ra phương pháp để đạt các mục tiêu đó một cách nhanh nhất. Cán bộ quản lý dự án

phải quyết định cái gì cần làm, mục tiêu và công cụ thực hiện trong phạm vi giới hạn về nguồn lực. -

Tổ chức thực hiện dự án: Cán bộ quản lý dự án có nhiệm vụ quyết định công việc

được thực hiện như thế nào. Họ có trách nhiệm lựa chọn, đào tạo các thành viên của nhóm dự

án, báo cáo kết quả và tiến trình thực hiện dự án của nhóm cho cấp trên, thông tin cho cả nhóm

để cùng biết và có kế hoạch cho gi ai đoạn sau nhằm huy động và sắp xếp hợp lý các nguồn

lực, vật tư, thiết bị và tiền vốn. Tổ chức thực hiện dự án nhằm phối hợp hiệu quả giữa các bên

tham gia, phân định rõ vai trò và trách nhiệm cho những người tham gia dự án. -

Chỉ đạo hướng dẫn: Sau khi nhận nhiệm vụ quản lý, cán bộ quản lý dự án chỉ đạo và

hướng dẫn, uỷ quyền, khuyến khích động viên, phối hợp mọi thành viên trong nhóm thực hiện

tốt dự án, phối hợp các lực lượng nhằm đảm bảo thực hiện thành công dự án. -

Kiểm tra giám sát: Cán bộ quản lý dự án có chức năng kiểm tra giám sát sản phẩm dự

án, chất lượng, kỹ thuật, ngân sách và tiến độ thời gian. Kiểm tra giám sát là một quá trình 3

bước bao gồm: đo lường, đánh giá và sửa chữa. Cần xây dựng các tiêu chuẩn thực hiện, các

mốc thời gian và dựa vào đó để so sánh đánh giá tình hình thực hiện dự án, đồng thời phải xây

dựng một hệthống thông tin hữu hiệu để thu thập và xử lý số liệu. -

Chức năng thích ứng: Trong hoạt động, cán bộ quản lý dự án thường xuyên phải đối đầu với

những thay đổi, từ đó dẫn đến những kế hoạch, các hành động, chuẩn mực thực hiện cũng

thay đổi theo và do vậy cần linh hoạt thích ứng với môi trường

Câu 4: Trình bày 5 giai đoạn phát triển đội nhóm của

Bruce Tuckman - Chương 4

Kỹ thuật phát triển tổ đội dự án (5 giai đoạn phát triển đội nhóm của Bruce Tuckman)

▪ Forming - Hình thành: Các thành viên gặp gỡ, trao đổi về dự án. E dè, ít cởi mở.

▪ Storming - Đấu tranh: Trao đổi công việc, các quyết định kỹ thuật, cách tiếp cận dự án.

Tranh giành vị trí, cố gắng khẳng định mình.

▪ Norming - Hoàn thiện: Thống nhất và thiết lập các thông lệ và quy định công việc. Bắt đầu

tin tưởng, làm việc cùng nhau.

▪ Performing - Phát triển: Đồng lòng nhất trí vì mục tiêu chung. Thực hiện có hiệu quả

các mục tiêu đã đặt ra.

▪ Adjourning - Kết thúc: Hoàn thiện, chuyển sang dự án khác. lOMoAR cPSD| 58815430

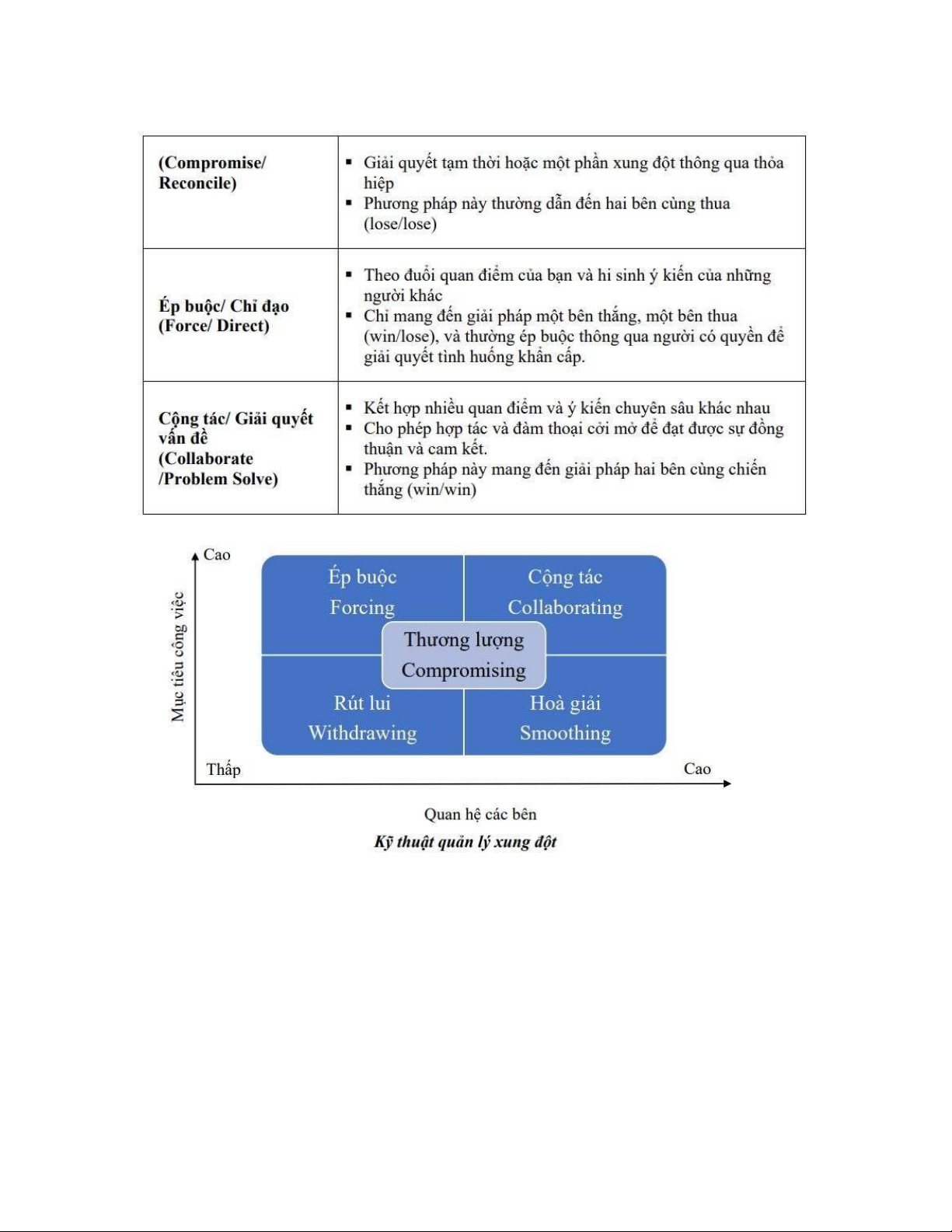

Câu 5: Liệt kê các phương pháp quản lý xung đột. - Chương 4

Theo PMBOK Guide, có 5 phương pháp quản lý xung đột và mỗi phương pháp sẽ hiệu quả

trong các tình huống khác nhau: lOMoAR cPSD| 58815430

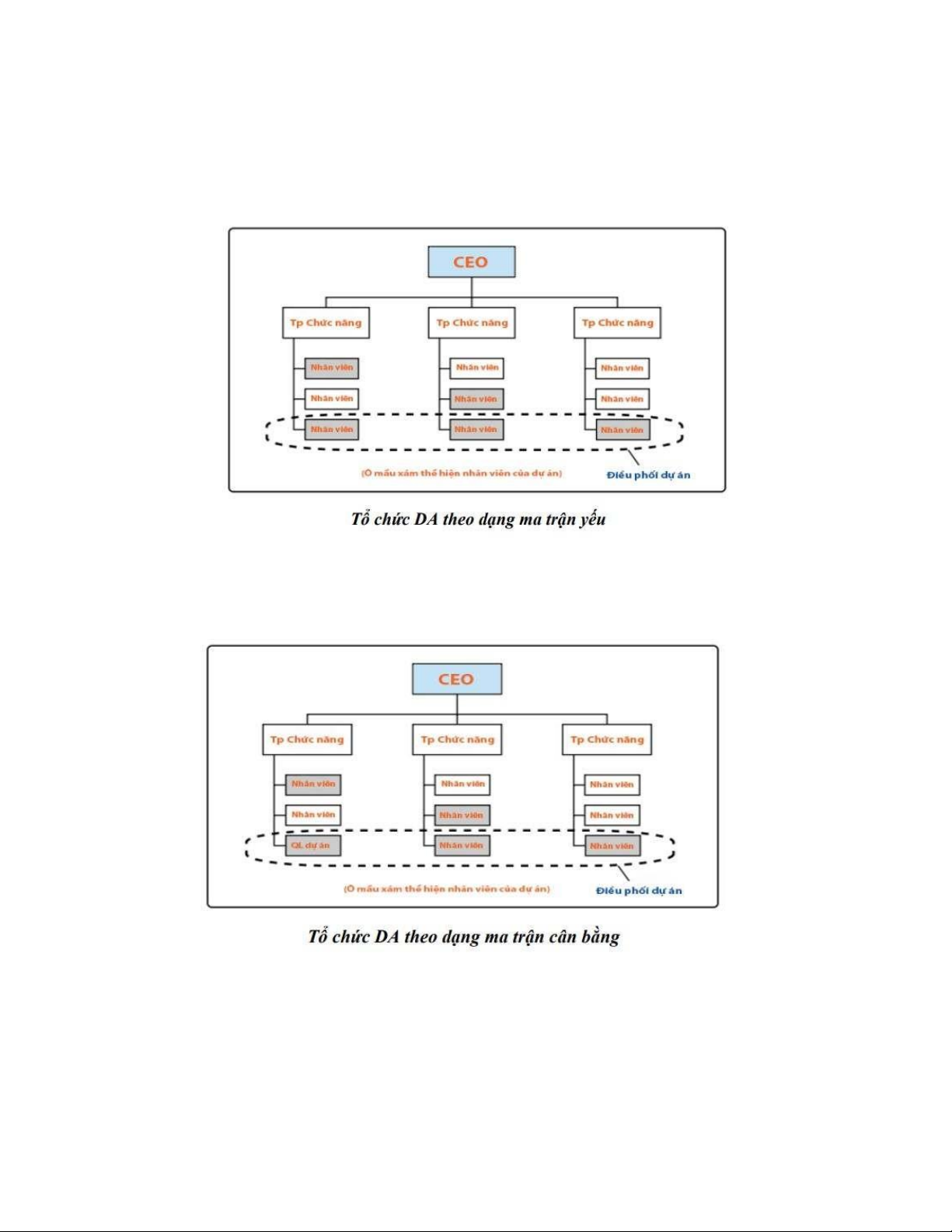

Câu 6: So sánh 3 mô hình tổ chức quản lý theo ma

trận: mạnh, cân bằng và yếu - Chương 2

a) Mô hình tổ chức dự án dạng ma trận yếu:

Mô hình ma trận yếu có các đặc điểm gần giống với mô hình tổ chức dạng chức năng. Trong

mô hình này sẽ không có vai trò quản lý dự án mà chỉ có người điều phối dự án. Nhân sự lOMoAR cPSD| 58815430

quản lý dự án được huy động từ nhân sự các bộ phận chức năng. Các nhân sự này kiêm

nhiệm triển khai công việc dự án và công việc của bộ phận chức năng của mình. Thẩm quyền

của điều phối dự án sẽ không cao bằng thẩm quyền của các trưởng phòng chức năng trong

các quyết định dự án.

b) Mô hình tổ chức dự án dạng ma trận cân bằng:

Mô hình ma trận cân bằng xuất hiện vai trò quản lý dự án với thẩm quyền ngang bằng với

các trưởng phòng chức năng trong các quyết định dự án. Nhân sự quản lý dự án cũng

được huy động từ nhân sự các bộ phận chức năng. Các nhân sự này vẫn kiêm nhiệm triển

khai công việc dự án và công việc của bộ phận chức năng của mình.

c) Mô hình tổ chức dự án dạng ma trận mạnh: lOMoAR cPSD| 58815430

Mô hình ma trận mạnh có các đặc điểm gần giống với mô hình tổ chức dạng dự án. Trong mô

hình này người quản lý dự án trực thuộc phòng dự án chuyên trách và báo cáo trực tiếp

cho trưởng bộ phận dự án của doanh nghiệp. Nhân sự dự án được huy động từ nhân sự

các bộ phận chức năng. Các nhân sự này kiêm nhiệm triển khai công việc dự án và công việc

của bộ phận chức năng của mình. Sức mạnh của quản lý dự án sẽ cao hơn sức mạnh của các

trưởng phòng chức năng trong các quyết định dự án.

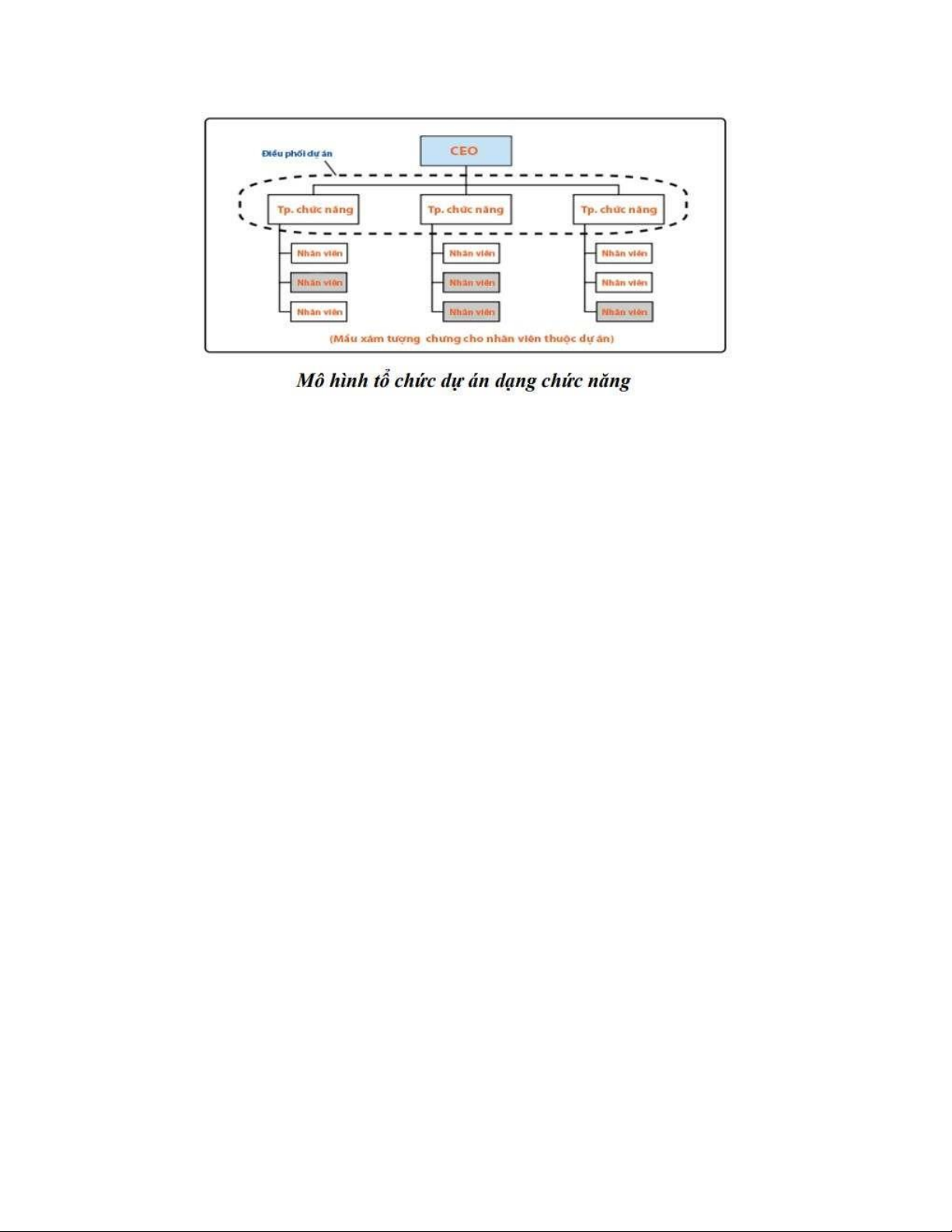

Câu 7: Phân biệt mô hình tổ chức quản lý theo chức

năng với mô hình tổ chức quản lý theo dự án. - Chương 2

2.2.1. Mô hình tổ chức quản lý theo chức năng lOMoAR cPSD| 58815430

Trong mô hình này, các trưởng phòng chức năng sẽ được nhóm lại để quản lý dự án

(trưởng phòng kinh doanh, kỹ thuật, tài chính...) với những yêu cầu kỹ năng, kiến thức phù hợp.

Một nhân sự được chọn ra để hỗ trợ công việc cho các trưởng phòng chức năng trong điều phối dự án.

Các trưởng phòng chức năng sẽ kiêm nhiệm, vừa quản lý công việc chuyên môn của phòng

mình đồng thời dành thời gian tham gia vào các công việc của dự án. Ưu điểm:

▪ Tận dụng được kinh nghiệm, kiến thức chuyên môn sâu của các bộ phận chức năng trong doanh nghiệp.

▪ Dễ dàng huy động các nguồn lực trong doanh nghiệp từ các bộ phận khác nhau.

▪ Kết thúc dự án, nhân sự dự án sẽ quay trở lại công việc chuyên môn của mình. Nhược điểm:

▪ Nhân sự dự án không chuyên trách.

▪ Không có người quản lý dự án chuyên trách. Một người điều phối công việc dự án thường chỉ

đóng vai trò giúp việc và hỗ trợ dự án.

▪ Các trưởng phòng chức năng thường ưu tiên công việc chuyên môn của phòng hơn công việc của dự án.

▪ Khi có xung đột về lợi ích, rất khó để dàn xếp giữa các trưởng phòng chức năng và cần sự

can thiệp của cấp cao hơn.

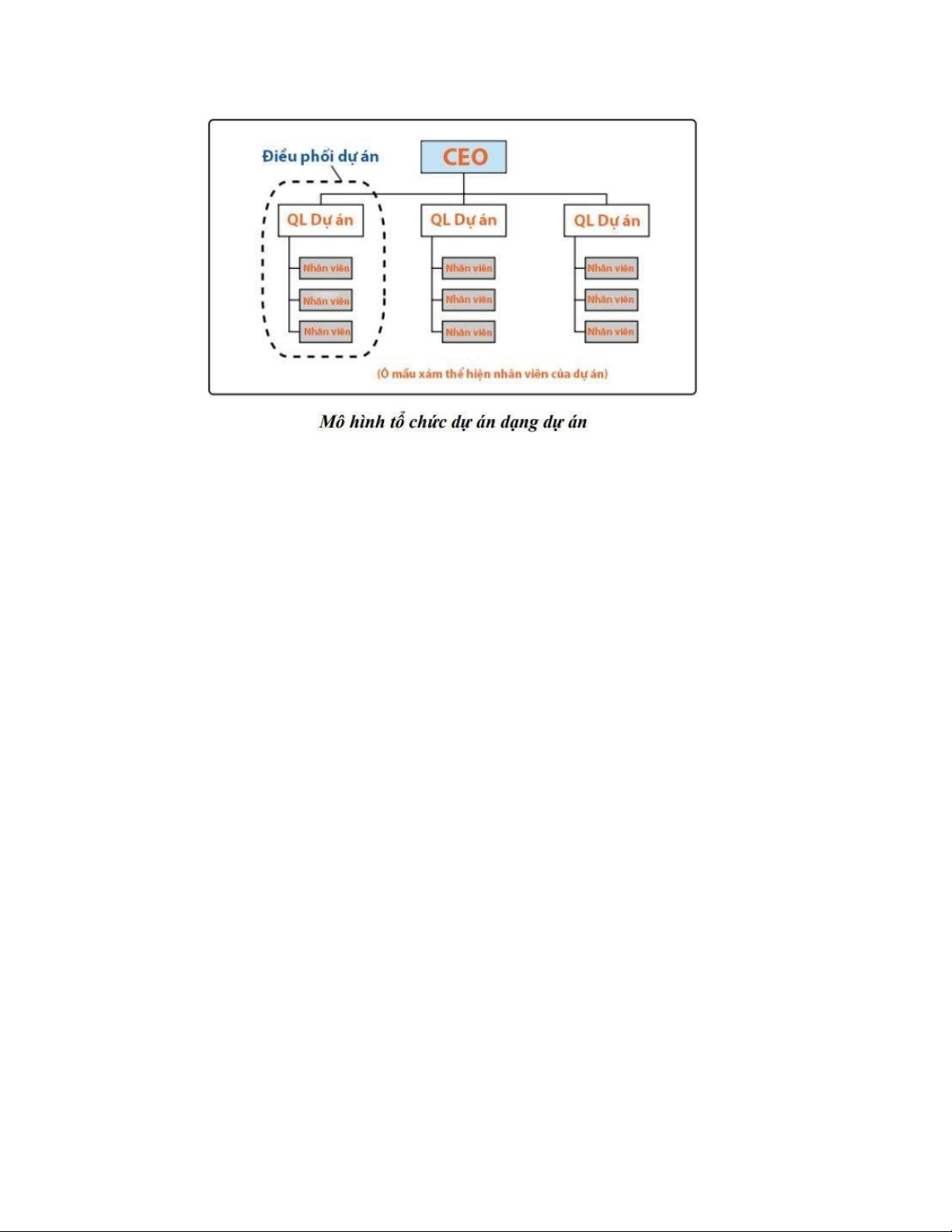

2.2.2. Mô hình tổ chức quản lý theo dự án lOMoAR cPSD| 58815430

Trong mô hình này, các bộ phận trong doanh nghiệp được xây dựng với vai trò duy nhất

là thực hiện các công việc của dự án. Một dự án sẽ do một nhóm nhân viên thực hiện

chuyên trách. Trưởng nhóm đó là người quản lý dự án, các nhân sự còn lại làm việc toàn thời gian cho dự án.

Trong mô hình này sẽ không có sự tham gia của các trưởng phòng chức năng. Người quản lý

dự án có thẩm quyền cao nhất, quyết định mọi vấn đề của dự án. Một nhân sự điều phối dự án

sẽ hỗ trợ công việc cho phòng dự án Ưu điểm:

▪ Nhân sự quản lý dự án tập trung hoàn toàn cho công việc dự án giúp thúc đẩy dự án tốt nhất.

▪ Người quản lý dự án có quyền lực cao nhất trong dự án sẽ dễ dàng và nhanh chóng triển khai

công việc dự án, đưa ra quyết định khi cần. Nhược điểm:

▪ Không tận dụng được kinh nghiệm và chuyên môn của các bộ phận khác.

▪ Phải xây dựng đội ngũ nhân viên dự án mạnh về chuyên môn và kinh nghiệm ở tất cả các

khía cạnh cần thiết của dự án.

▪ Kết thúc dự án nhân sự của bộ phận dự án sẽ bị giải thể.

▪ Phải có một số lượng dự án đủ nhiều để tận dụng hết năng lực của các phòng dự án. Tránh

tình trạng ít dự án, công việc dẫn đến nhân sự dự án chờ việc.

Câu 8: Mức an toàn về khả năng trả nợ của dự án là

gì? Hãy phân tích khả năng trả nợ của dự án. - Chương 3 a. Khái niệm lOMoAR cPSD| 58815430

Mức an toàn về khả năng trả nợ chính là khả năng thanh toán các nghĩa vụ tài chính của

dự án. Doanh nghiệp nói chung và dự án nói riêng không thể có bất kỳ lý do gì để trì hoãn các

khoản nợ đến hạn, đặc biệt là các khoản nợ ngắn hạn. Do vậy, dự án phải luôn đảm bảo tính

thanh khoản cho các khoản nợ nếu không muốn bị những tác động tiêu cực do việc không trả nợ mang lại

c. Phân tích khả năng trả nợ của dự án

Phân tích khả năng trả nợ của dự án không chỉ chú trọng vào nguồn lực thực sự được sử dụng

trong dự án, mà còn tính tới các khoản thu chi có thể tác động tới sự cân bằng tiền mặt của dự

án, tính đến tất cả những thay đổi như trả nợ, trả lãi cổ phần, các khoản chi bằng tiền mặt và

nguồn thu bằng tiền mặt.

Phân tích mức an toàn về khả năng trả nợ được tiến hành từng năm của dự án với giá cả hiện

hành. Phân tích khả năng trả nợ sử dụng ba chỉ tiêu sau: -

Dòng tiền mặt vào: Gồm toàn bộ thu nhập bằng tiền mặt từ việc bán sản phẩm hoặc

dịch vụ của dự án (gọi là doanh thu); giá trị các khoản nợ phải thu. -

Dòng tiền mặt ra: Gồm toàn bộ chi phí mua hàng, quản lý và đầu tư, tiền thanh toán nợ và lãi phải trả. -

Tình trạng tiền mặt: Được xác định trên cở sở của dòng tiền mặt vào và ra đã được

xác định ta có thể cân bằng tiền mặt bằng cách lấy tổng dòng tiền mặt vào trừ đi tổng dòng tiền mặt ra.

+ Nếu cân bằng tiền mặt mang dấu dương ở thời điểm nào đó tức là dự án dư thừa tiền mặt,

khả năng thanh toán tốt.

+ Nếu cân bằng tiền mặt âm, dự án rơi vào tình trạng thiếu tiền mặt. Trường hợp này chủ đầu

tư dự án cần có những giải pháp điều chỉnh thích hợp để tạo điều kiện cho dự án có khả năng thanh toán cao.

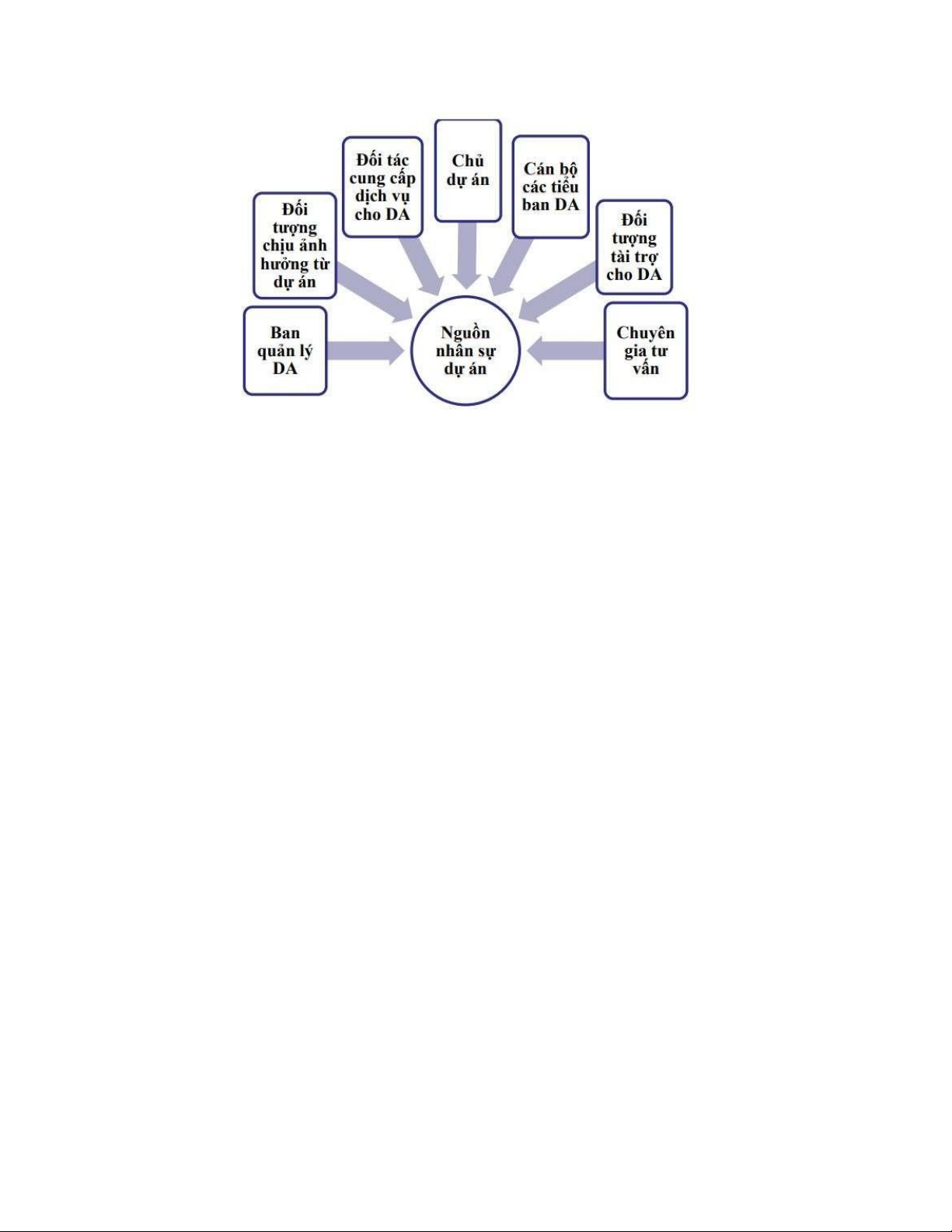

Câu 9: Trình bày khái niệm và đặc điểm của nguồn

nhân lực trong một dự án. - Chương 4

Nguồn nhân lực dự án bao gồm: - Ban quản lý dự án;

- Đối tượng chịu ảnh hưởng từ dự án;

- Đối tác cung cấp dịch vụ cho dự án; - Chủ dự án;

- Cán bộ các tiểu ban dự án;

- Đối tượng tài trợ cho dự án; - Chuyên gia tư vấn lOMoAR cPSD| 58815430

Đặc điểm nhân sự trong dự án

Nguồn nhân lực của dự án có những điểm đặc trưng so với nguồn nhân lực của tổ chức như sau:

- Nhân sự trong dự án mang tính chất tạm thời: Do dự án có thời hạn hoạt động nhất

định nên nhân sự tham gia thực hiện dự án cũng hoạt động trong một thời hạn xác định.

Do vậy, ngoài việc quản lý nguồn nhân lực trong quá trình triển khai dự án, các nhà

quản trị dự án còn phải cân nhắc việc tuyển dụng, huy động nhân lực cũng như giải

quyết nguồn nhân lực khi dự án kết thúc

- Nhân sự xuất phát từ những bộ phận chức năng khác nhau: Do dự án thường là

những công việc phức tạp, đòi hỏi sự phối hợp của nhiều phòng ban khác nhau, có

chuyên môn nghiệp vụ và đặc điểm nghề nghiệp khác nhau nên sẽ có sự khác biệt về

công việc, tính cách, quan điểm cá nhân… Việc hòa hợp các cá nhân này trong một mô

hình tổ chức của dự án sẽ có những thách thức nhất định so với mô hình một phòng

ban chức năng thông thường.

- Các nhà quản trị dự án đôi khi không thể chủ động nguồn nhân lực của dự án: Ngoài

mô hình quản trị dự án chuyên trách, khi các giám đốc dự án được chủ động tuyển

dụng nhân sự cho dự án thì các mô hình tổ chức còn lại của dự án đều bị phụ thuộc vào

các phòng ban chức năng để có đủ nguồn nhân lực.

Mặt khác, các cá nhân tham gia dự án trong nhiều trường hợp cũng chịu sự điều hành của hai

cấp quản lý là phòng ban chức năng và dự án, do đó, nhiều trường hợp rơi vào tình huống tiến

thoái lưỡng nan, không biết chịu sự điều hành của bên nào và được đánh giá công việc ra sao.

Những đặc điểm trên dẫn đến việc quản trị nhân sự của dự án cũng đòi hỏi những điểm đặc thù

riêng về việc tuyển dụng, quản lý, đào tạo, đãi ngộ, đánh giá nhân sự và cả việc giải quyết các

vấn đề nhân sự trong quá trình kết thúc dự án. lOMoAR cPSD| 58815430

Câu 10: Trình bày sự hiểu biết của em về các hoạt

động quản lý mua bán trong dự án. - Chương 4

Câu 11: Phân biệt ưu và nhược điểm của Sơ đồ GANTT - Chương 5

Sơ đồ GANTT sau khi xây dựng xong sẽ cho phép chúng ta theo dõi tiến trình thực hiện dự án,

xác định được thời gian thực hiện dự án sản xuất đó. Tuy nhiên, GANTT cũng thể hiện những

mặt mạnh và yếu của nó như sau: ▪ Ưu điểm

− Phương pháp sơ đồ GANTT dễ đọc, dễ nhận biết hiện trạng thực tế cũng như kế hoạch của

từng công việc và tình hình chung của toàn bộ dự án.

− Dễ xây dựng, do đó nó được sử dụng khá phổ biến

− Thông qua sơ đồ có thể nắm được tình hình thực hiện các công việc nhanh hay chậm và

tính liên tục của chúng. Trên cơ sở đó, có biện pháp đẩy nhanh tiến trình, tái sắp xếp lại

công việc để đảm bảo tính liên tục và tái phân phối lại nguồn lực cho từng công việc nhằm

đảm bảo tính hợp lý trong sử dụng nguồn lực.

− Sơ đồ thường có một số ký hiệu riêng để nhấn mạnh những mốc thời gian quan trọng, những

vấn đề liên quan đặc biệt đến các công việc.

− GANTT là cơ sở để phân phối nguồn lực và lựa chọn phương pháp phân phối nguồn lực hợp lý nhất. ▪ Nhược điểm

− Đối với các dự án phức tạp và có số lượng công việc nhiều (hàng trăm công việc) cần

thực hiện thì sơ đồ GANTT không thể chỉ ra đủ và đúng sự tương tác và mối quan hệ

giữa các công việc. Trong nhiều trường hợp, nếu phải điều chỉnh lại biểu đồ thì sẽ rất khó khăn phức tạp.

− Khó nhận biết công việc nào tiếp theo công việc nào khi biểu đồ phản ánh quá nhiều

công việc liên tiếp nhau. lOMoAR cPSD| 58815430

Câu 12: Phân biệt chi phí trực tiếp và chi phí gián

tiếp của một dự án. - Chương 6

Chi phí dự án là tổng số tiền cần thiết để kết thúc một giao dịch kinh doanh hoặc một dự án

công việc. Có 2 loại chi phí dự án đó là chi phí trực tiếp và chi phí gián tiếp.

▪ Chi phí trực tiếp (Direct Costs): chi cho các khoản mục của dự án. Chi phí trực tiếp bao gồm các chi phí chi trả như:

− Các cá nhân làm việc trong dự án: nhân viên công ty hoặc các nhân viên, nhân sự thuê ngoài.

− Thiết bị: công cụ và máy móc hỗ trợ nhân viên sử dụng để hoàn thành dự án

− Nhiệm vụ quản lý dự án: nghĩa là tất cả các nhiệm vụ nhằm tạo điều kiện thuận lợi cho

việc hoàn thành dự án trước một thời gian nhất định và theo các yêu cầu cụ thể −

Nhiệm vụ kỹ thuật (nếu cần): tất cả công việc nghiên cứu, thiết kế và lắp đặt thiết bị

được thực hiện để hoàn thành dự án

− Vận chuyển (nếu có): giá cước tùy chỉnh, đưa thành phẩm đến nhà bán lẻ, …

▪ Chi phí gián tiếp (Indirect Costs): bao gồm:

− Chi phí hoạt động chung: tiền thuê văn phòng, điện nước, bảo hiểm, thiết bị văn phòng, tài nguyên, …

− Mức lương tăng hàng năm của nhân viên, phụ cấp ngoài lương, thưởng lễ, tết, … −

Các công cụ công nghệ hỗ trợ làm việc hiệu quả.

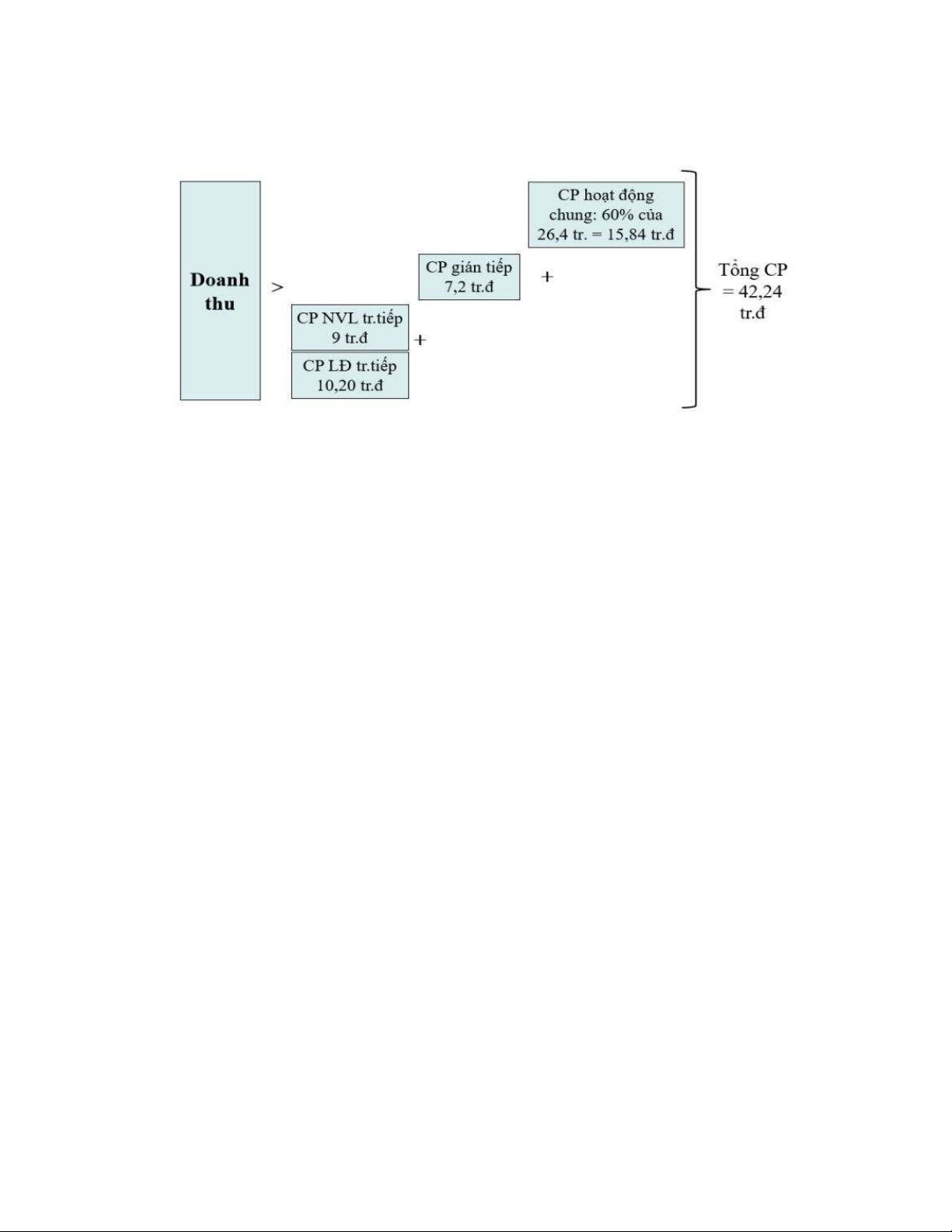

VD: Để mở một khóa đào tạo ngắn ngày – nên thu mức học phí nào là hợp lý?

Một điều phối viên được giao nhiệm vụ phụ trách việc quảng cáo cho một khóa học và tính

số tiền học phí sẽ cần phải thu từ mỗi học viên để đem lại lợi nhuận. Thời gian tổ chức khoá

học được tính dựa trên một thời lượng phù hợp và được tham khảo từ những khoá trước đó.

Số lượng nhân sự cần thiết cũng được phân bổ phù hợp để xác định chi phí trực tiếp. Chi

phí để trả một chuyên gia tư vấn trực tiếp giảng dạy trong 3 ngày là 2,5 triệu đồng/ngày,

và trả cho một admin là 900 nghìn đồng/ngày. Do đó, chi phí trực tiếp (cố định, chưa cần

biết sẽ có bao nhiêu học viên) của khoá học là 10,2 triệu đồng. Tài liệu học và văn phòng

phẩm của khoá học sẽ là 600 nghìn đồng cho từng học viên và đây là chi phí biến đổi (càng

nhiều học viên thì chi phí này sẽ càng lớn). Giả sử khóa học đã có đủ số lượng học viên

đăng ký là 15 người, sẽ tương ứng với chi phí là 9 triệu. Đây là tổng chi phí nguyên vật liệu

trực tiếp. Chi phí lao động và nguyên vật liệu gián tiếp bao gồm thời gian hành chính để sắp

xếp khóa học (giả sử 8 ngày với chi phí 900 nghìn/ ngày). Chi phí hoạt động chung sẽ là

"chi phí cố định" liên tục liên quan đến chi phí cho địa điểm đào tạo, hệ thống điện nước và

các bộ phận chức năng khác như tài chính kế toán phụ trách việc thanh toán các khoản chi

phí phát sinh. Chi phí hoạt động chung được cộng vào tổng chi phí với tỷ lệ 60%.

Các chi phí được mô tả như hình bên dưới chưa bao gồm lợi nhuận sẽ mang lại cho công ty.

Do đó, với 15 học viên để công ty có thể cân đối được tổng chi phí của khoá đào tạo này

(42,24 triệu đồng) thì mỗi học viên sẽ phải trả ít nhất 2,816 triệu. Ngoài ra, điều phối dự án

này sẽ cần tính thêm tỷ suất lợi nhuận (chỉ số thể hiện sự chênh lệch giữa doanh thu và lợi lOMoAR cPSD| 58815430

nhuận của doanh nghiệp) và một khoản dự phòng trong trường hợp khóa học không có đủ

học viên đăng ký để đưa vào học phí thực tế phải thu từ mỗi học viên.

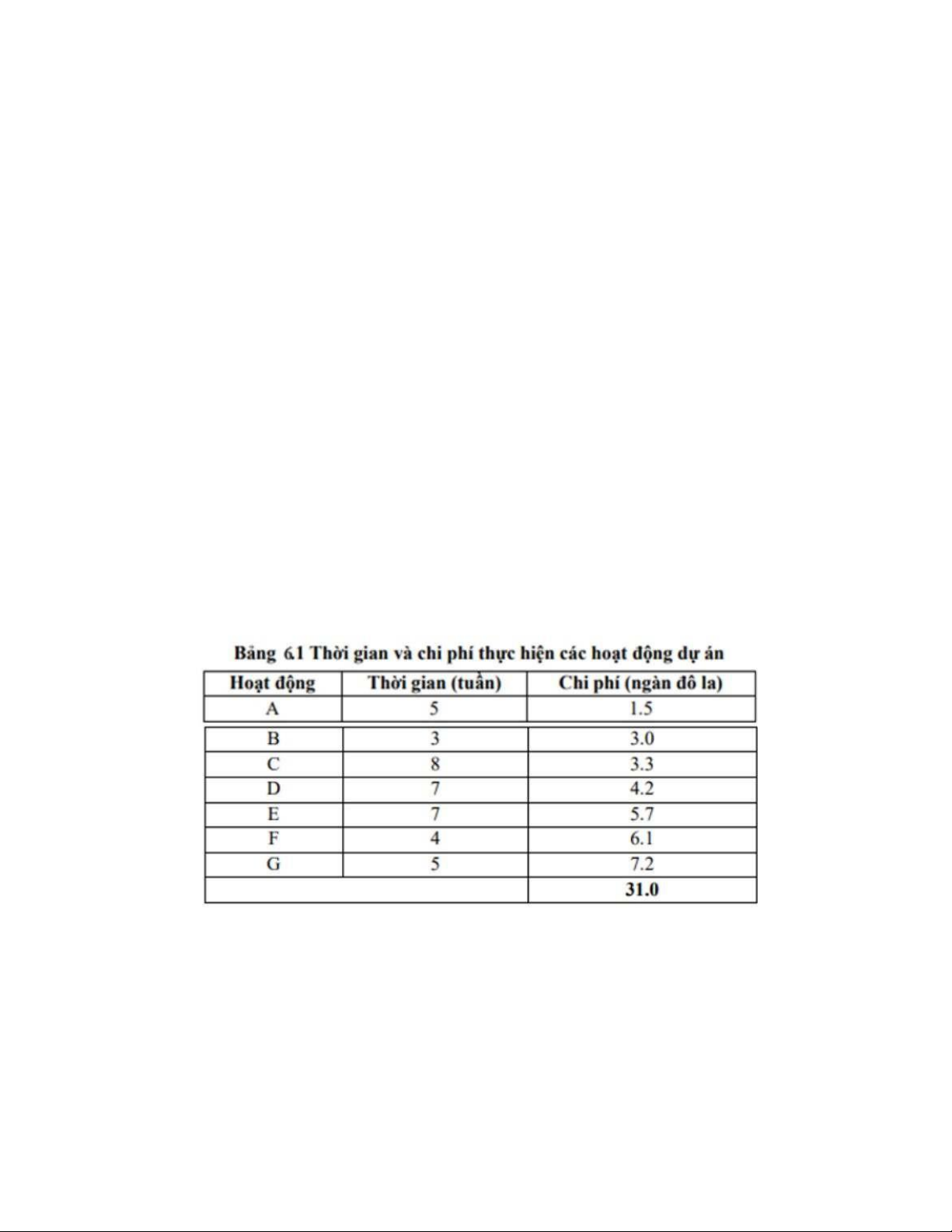

Câu 13: Trình bày các công việc cần thiết để xây

dựng ngân sách dự án. - Chương 6

Quá trình lập kế hoạch ngân sách dự án là quá trình ước tính các nguồn lực mà dự án yêu cầu,

số lượng của mỗi nguồn lực yêu cầu là bao nhiêu, khi nào yêu cầu các nguồn lực, và chi phí đo

bằng tiền của các nguồn lực là bao nhiêu. Chương 5 đã trình bày ước tính các nguồn lực để thực

hiện các hoạt động dự án. Phần 6.2 đã trình bày một số vấn đề ước tính chi phí của các nguồn

lực để thực hiện các hoạt động dự án

Xác định ngân sách dự án là quá trình tổng hợp các chi phí ước tính của từng hoạt động

hoặc gói công việc để xây dựng một bản tổng dự toán chi phí.

Bản tổng dự toán chi phí bao gồm tất cả các khoản chi phí đã được chấp thuận nhưng không

bao gồm khoản dự phòng quản lý.

Ngân sách dự án là cơ sở để tạo nên các quỹ một cách hợp lệ để thực hiện các hoạt động dự

án. Một bản ngân sách dự án trong đó xác định các khoản tiền chi ra là bao nhiêu, chi

cho việc thực hiện các hoạt động nào và khi nào thì chi các khoản tiền đó và được cấp

quản lý phê duyệt sẽ trở thành bản kế hoạch ngân sách dự án. Kết quả thực hiện dự án về

chi phí sẽ được so sánh với kế hoạch ngân sách để đánh giá kết quả thực hiện về mặt chi phí.

Để lập kế hoạch ngân sách dự án cần phải sử dụng các thông tin đầu vào như:

(1) thông tin về ước tính chi phí để thực hiện các hoạt động dự án,

(2) các căn cứ để đưa ra các ước tính chi phí (ví dụ, việc có bao gồm hoặc không bao gồm các

khoản chi phí gián tiếp đưa vào trong ước tính),

(3) kế hoạch phạm vi dự án đã phát triển ra,

(4) bản tiến độ dự án và kế hoạch công việc trong đó bao gồm cả thời điểm bắt đầu và thòi

điểm kết thúc của các hoạt động, các gói công việc, các hạng mục công việc (mile stones), lOMoAR cPSD| 58815430

(5) kế hoạch sử dụng nguồn lực,

(6) các hợp đồng mua hàng hoá, dịch vụ cung cấp cho dự án,

(7) các chính sách, quy định, hướng dẫn về lập kế hoạch chi phí, các kỹ thuật lập kế hoạch tài

chính, phương pháp báo cáo kế hoạch tài chính của công ty.

Các ước tính chi phí để thực hiện các hoạt động dự án sẽ được tổng hợp lại cho tất cả các hoạt

động và gói công việc của dự án theo cấu trúc WBS và theo tiến độ dự án kế hoạch để có được

bản kế hoạch ngân sách dự án. Ngân sách dự án có thể bao gồm cả các khoản dự phòng tài

chính và dự phòng quản lý. Dự trữ tài chính là dự phòng cho việc thực hiện các hoạt động dựa

trên kết quả phân tích mức độ rủi ro gắn với việc thực hiện hoạt động và đã bao gồm trong ước

tính chi phí thực hiện hoạt động và được đưa vào trong kế hoạch ngân sách dự án (project cost

baseline). Dự trữ quản lý là các khoản dự phòng cho những thay đổi về phạm vi và chi phí

không được lập kế hoạch trước. Nhà quản lý dự án cần phải đệ trình đề nghị lên cấp quản lý và

được phê chuẩn trước khi sử dụng các khoản dự phòng quản lý. Dự phòng quản lý không bao

gồm trong kế hoạch ngân sách dự án (project cost baseline) nhưng có thể được bao gồm trong

tổng ngân sách dự án. Dự phòng quản lý không được bao gồm trong các tính toán chỉ tiêu giá trị tạo ra (EV)

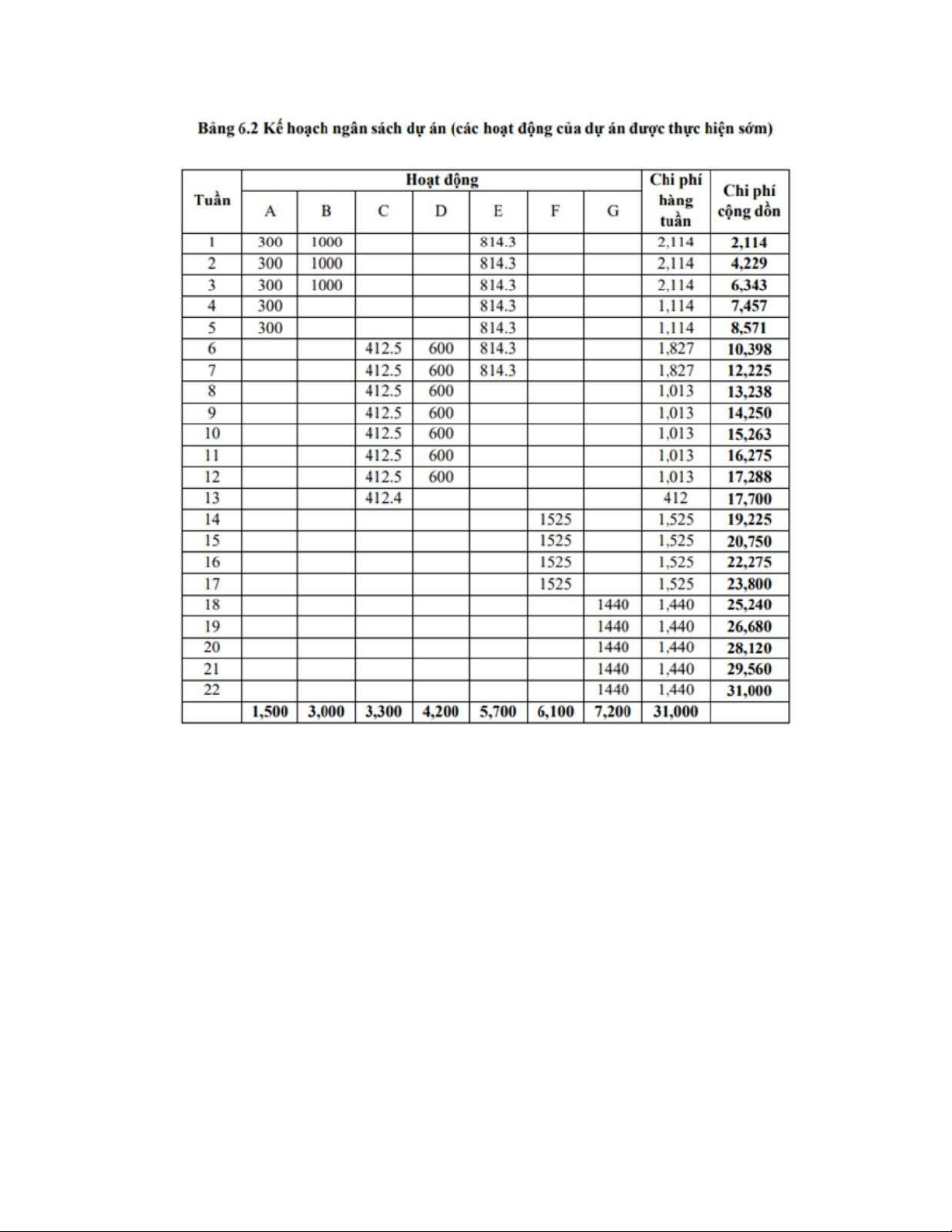

Kế hoạch ngân sách dự án được sử dụng để đo lường, theo dõi và kiểm soát kết quả thực hiện

dự án về mặt chi phí. Bản kế hoạch ngân sách dự án có thể trình bày dưới dạng bảng, ở mức

độ tổng hợp hoặc chi tiết cho từng hoạt động hoặc từng khoảng thời gian ngắn thực hiện (ví dụ

tuần) hoặc trình bày dưới dạng biểu đồ hình chữ – S để tiện theo dõi kết quả thực hiện về chi

phí minh hoạ trong biểu đồ 6.1 về giá trị công việc kế hoạch) lOMoAR cPSD| 58815430 lOMoAR cPSD| 58815430

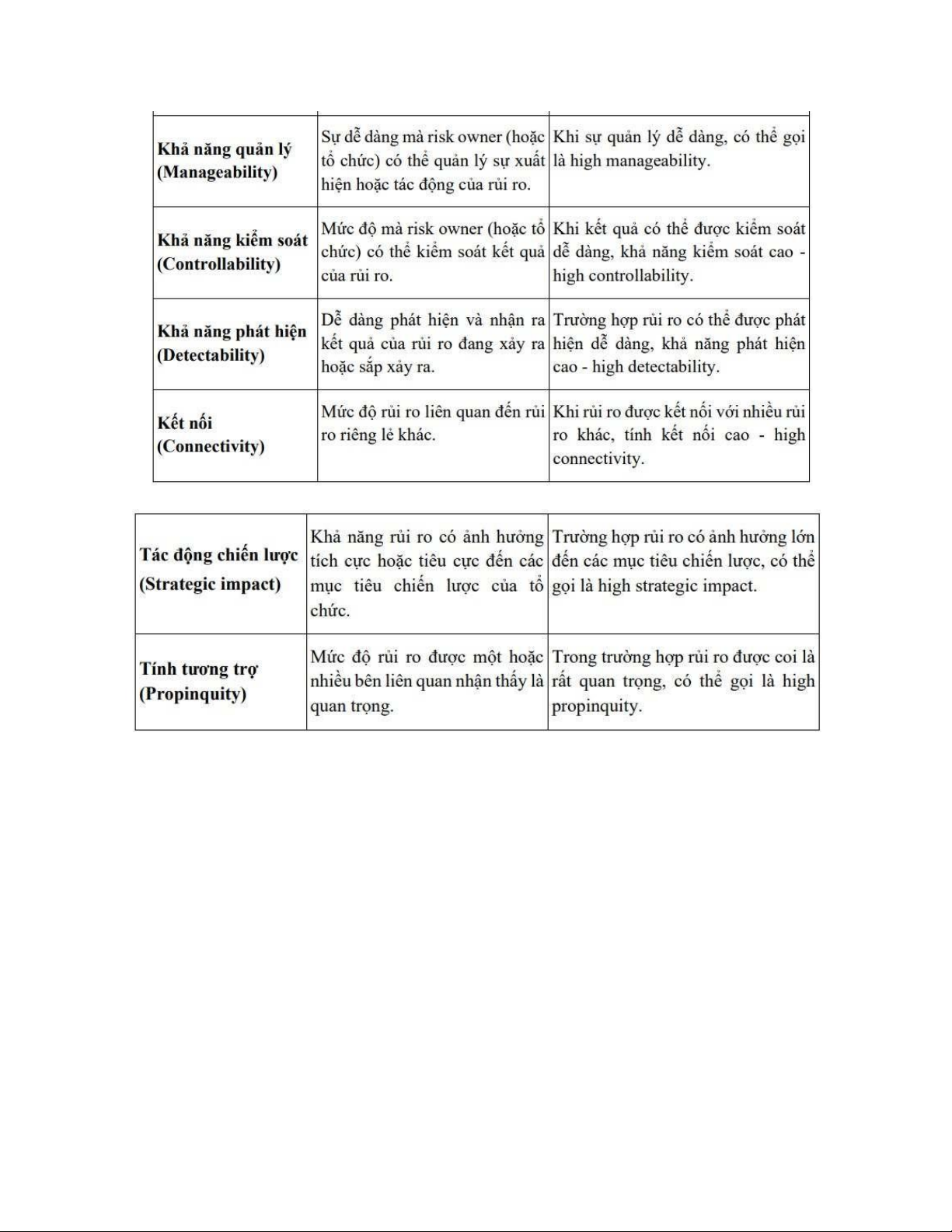

Câu 14: Rủi ro có những đặc điểm nào? - Chương 7 lOMoAR cPSD| 58815430

Câu 15: Liệt kê các chiến lược đối phó với rủi ro - lOMoAR cPSD| 58815430 Chương 7 lOMoAR cPSD| 58815430

Tài liệu liên quan:

-

Bài tập nhóm Kế hoạch "Dấu chân hạnh phúc" môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

139 70 -

Đề cương ôn tập môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

147 74 -

Quy trình sản xuất và kiểm soát chất lượng môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

165 83 -

Đề cương môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

144 72