Đề cương ôn tập môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

Quản lý dự án là quá trình lập kế hoạch, điều phối thời gian, nguồn lực và giám sát quá trình phát triển của dự án nhằm đảm bảo cho dự án hoàn thành đúng thời hạn... Tài liệu được sưu tầm gồm 24 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Nhập môn Quản lý dự án 10 tài liệu

Trường: Học viện Công Nghệ Bưu Chính Viễn Thông 1.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58815430

ĐỀ CƯƠNG ÔN TẬP QUẢN LÝ DỰ ÁN

1. Quản lý dự án: Khái niệm, mục tiêu, tác dụng, các lĩnh v ực c ủa q uản l ý dự án?

1.1. Khái niệm

Quản lý dự án là quá trình lập kế hoạch, iều phối thời gian, nguồn lực và

giám sát quá trình phát triển của dự án nhằm ảm bảo cho dự án hoàn

thành úng thời hạn, trong phạm vi ngân sách ược duyệt và ạt ược các yêu

cầu ã ịnh về kỹ thuật và chất lượng sản phẩm dịch vụ, bằng những

phương pháp và iều kiện tốt nhất cho phép.

1.2. Mục tiêu

Mục tiêu cơ bản của QLDA nói chung là hoàn thành các công việc dự án

theo úng yêu cầu kỹ thuật và chất lượng, trong phạm vi ngân sách ược

duyệt và theo tiến ộ thời gian cho phép.

Về mặt toán học, 3 mục tiêu này liên quan chặt chẽ với nhau, thể hiện qua công thức: C=f(P,T,S)

1.3. Tác dụng

- Liên kết tất cả các hoạt ộng, các công việc của dự án

- Tạo iều kiện thuận lợi cho việc liên hệ thường xuyên, gắn bó

giữa nhóm QLDA với KH và các nhà cung cấp ầu vào cho dự án.

- Tăng cường sự hợp tác giữa các thành viên và chỉ rõ trách

nhiệm của các thành viên tham gia dự án.

- Tạo iều kiện phát hiện sớm những khó khăn vướng mắc nảy

sinh và iều chỉnh kịp thời trước những thay ổi hoặc iều kiện

không dự oán ược. Tạo iều kiện cho việc àm phán trực tiếp

giữa các bên liên quan ể giải quyết những bất ồng.

- Tạo ra sản phẩm và dịch vụ có chất lượng cao hơn.

1.4. Các lĩnh vực của quản lý dự án

❖ Lập kế hoạch tổng quan lOMoAR cPSD| 58815430

- Là quá trình tổ chức dự án theo một trình tự logic, là việc chi tiết hoặc các

mục tiêu của dự án thành những công việc cụ thể và hoạch ịnh một

chương trình thực hiện những công việc ó nhằm ảm bảo các lĩnh vực

quản lý khác nhau của dự án ã ược kết hợp một cách chính xác và ầy ủ.

❖ Quản lý phạm vi

- Là việc xác ịnh, giám sát việc thực hiện mục ích, mục tiêu của dự án, xác

ịnh công việc nào thuộc về dự án và cần phải thực hiện, công việc nào

nằm ngoài phạm vi của dự án.

❖ Quản lý thời gian

- Là việc lập kế hoạch, phân phối và giám sát tiến ộ thời gian nhằm ảm bảo

thời gian hoàn thành dự án. Nó chỉ rõ mỗi công việc phải kéo dài bao

lâu, khi nào bắt ầu, khi nào kết thúc và toàn bộ dự án bao giờ sẽ hoàn thành.

❖ Quản lý chi phí

- Là quá trình dự toán kinh phí, giám sát thực hiện chi phí theo tiến ộ cho

từng công việc và toàn bộ dự án, là việc tổ chức, phân tích số liệu và báo

cáo những thông tin về chi phí.

❖ Quản lý chất lượng

- Là quá trình triển khai giám sát những tiêu chuẩn chất lượng cho việc

thực hiện dự án, ảm bảo chất lượng sản phẩm dự án phải áp ứng mong muốn của chủ ầu tư.

❖ Quản lý nhân lực

- Là việc hướng dẫn, phối hợp những nỗ lực của mọi thành viên tham gia

dự án vào việc hoàn thành mục tiêu dự án. Nó cho thấy việc sử dụng lực

lượng lao ộng của dự án hiệu quả ến mức nào?

❖ Quản lý thông tin

- là quá trình ảm bảo các dòng thông tin thông suốt một cách nhanh nhất và

chính xác giữa các thành viên dự án và với các cấp quản lý khác nhau.

Thông qua quản lý thông tin có thể trả lời ba câu hỏi: ai cần thông tin về

dự án, mức ộ chi tiết cả các nhà quản lý dự án cần báo cáo cho họ bằng cách nào?

❖ Quản lý rủi ro

- là việc nhận diện các nhân tố rủi ro của dự án, lượng hóa mức ộ rủi ro và

có kế hoạch ối phó cũng như quản lý từng loại rủi ro. ❖ Quản lý hợp

ồng và hoạt ộng mua bán lOMoAR cPSD| 58815430

- là quá trình lựa chọn nhà cung cấp hàng hóa và dịch vụ, thương lượng,

quản lý các hợp ồng và iều phối việc mua bán nguyên vật liệu, trang thiết

bị, dịch vụ... cần thiết cho dự án. Quá trình quản lý này nhằm giải quyết

vấn ề: bằng cách nào dự án nhận ược hàng hóa và dịch vụ cần thiết của

các tổ chức bên ngoài? tiến ộ cung, chất lượng cung ra sao?

2. Các mô hình tổ chức quản lý dự án?

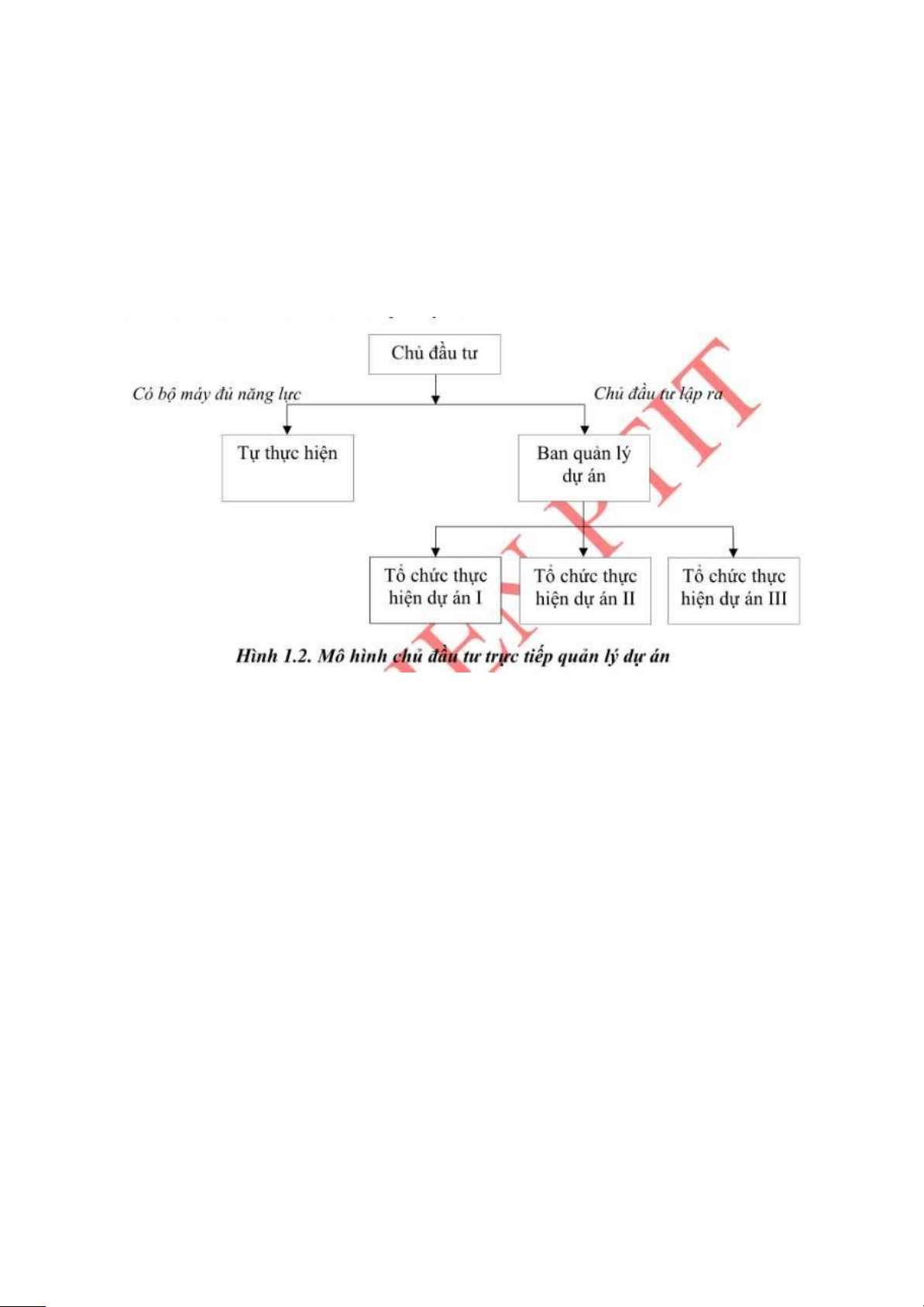

2.1. Mô hình chủ ầu tư trực tiếp QLDA -

Là hình thức tổ chức quản lý mà chủ ầu tư hoặc tự thực hiện dự án (tự sản

xuất, tự xây dựng, tự tổ chức giám sát và tự chịu trách nhiệm trước pháp luật)

hoặc chủ ầu tư lập ra ban quản lý dự án ể quản lý việc thực hiện các công việc

dự án theo sự ủy quyền. -

Thường ược áp dụng cho các dự án quy mô nhỏ, kỹ thuật ơn giản và gần

với chuyên môn sâu của chủ ầu tư, ồng thời chủ ầu tư có ủ năng lực chuyên

môn và kinh nghiệm ể quản lý dự án. Trong trường hợp chủ ầu tư thành lập ban

quản lý dự án ể quản lý thì ban quản lý dự án phải chịu trách nhiệm trước pháp

luật và chủ ầu tư về nhiệm vụ và quyền hạn ược giao.

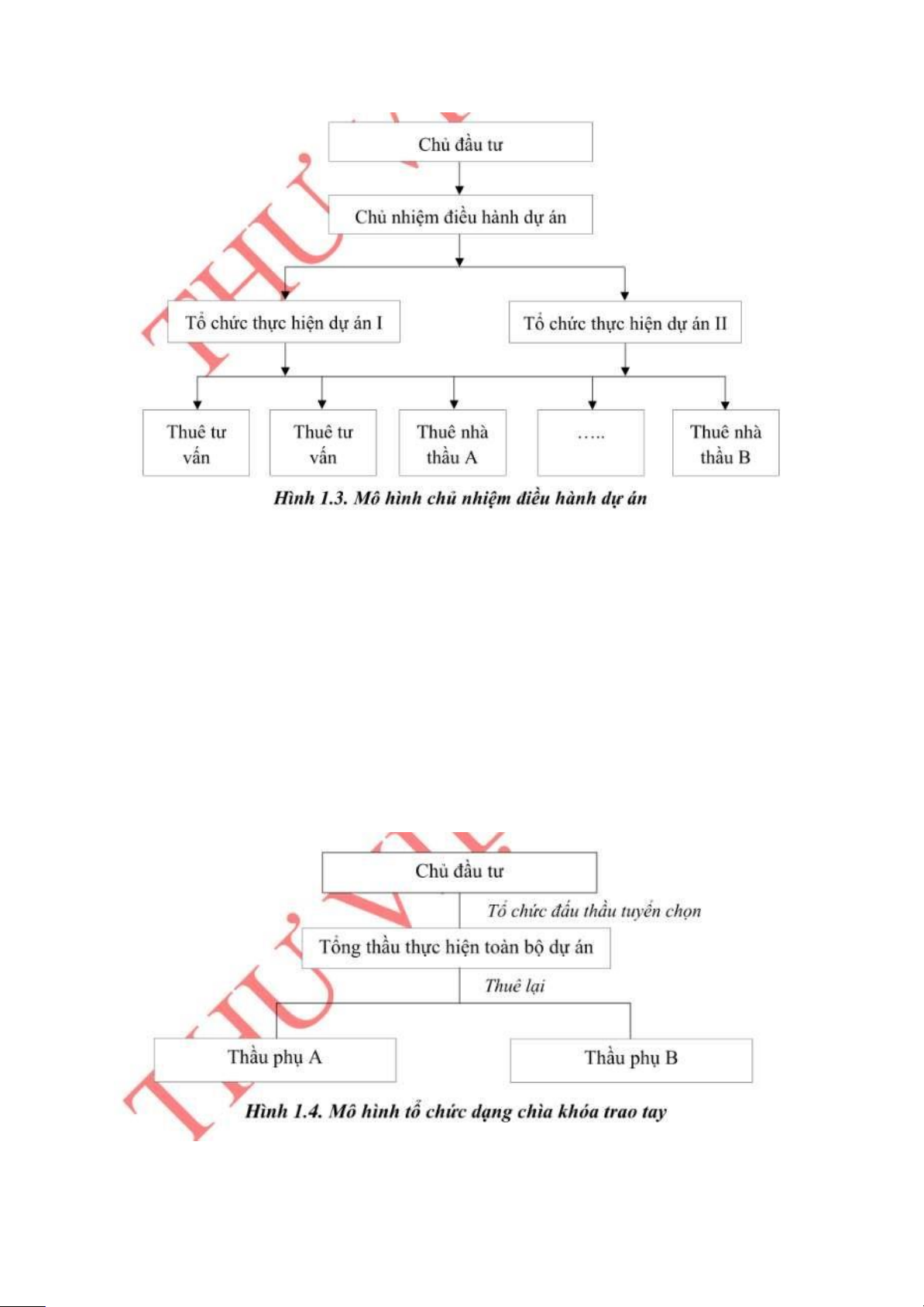

2.2. Mô hình chủ nhiệm iều hành dự án lOMoAR cPSD| 58815430

Mô hình tổ chức “Chủ nhiệm iều hành dự án” là mô hình tổ chức quản lý trong

ó chủ ầu tư giao cho ban quản lý dự án chuyên ngành hoặc thuê một tổ chức tư

vấn quản lý có ủ iều kiện, năng lực chuyên môn phù hợp với quy mô, tính chất

của dự án làm chủ nhiệm iều hành, quản lý việc thực hiện dự án. Chủ nhiệm iều

hành dự án là một pháp nhân ộc lập, có năng lực, sẽ là người quản lý, iều hành

và chịu trách nhiệm trước pháp luật về toàn bộ quá trình thực hiện dự án. Mọi

quyết ịnh của chủ ầu tư liên quan ến quá trình thực hiện dự án sẽ ược triển khai

thông qua tổ chức tư vấn quản lý dự án (chủ nhiệm iều hành dự án).

Mô hình tổ chức quản lý này áp dụng cho những dự án quy mô lớn, tính chất kỹ thuật phức tạp.

2.3. Mô hình chìa khóa trao tay lOMoAR cPSD| 58815430

Mô hình tổ chức dự án dạng chìa khóa trao tay là hình thức tổ chức trong ó ban

quản lý dự án không chỉ là ại diện toàn quyền của chủ ầu tư - chủ dự án mà còn

là “chủ” của dự án.

Hình thức tổ chức quản lý dự án dạng chìa khóa trao tay cho phép tổ chức ấu

thầu, lựa chọn nhà tổng thầu ể thực hiện toàn bộ dự án. Khác với hình thức chủ

nhiệm iều hành dự án, giờ ây mọi trách nhiệm thực hiện dự án ược giao cho

ban quản lý dự án và họ phải chịu trách nhiệm trước pháp luật ối với việc thực

hiện dự án. Ngoài ra, là tổng thầu, ban quản lý dự án không chỉ ược giao toàn

quyền thực hiện dự án mà còn ược phép thuê thầu phụ ể thực hiện từng phần

việc trong dự án ã trúng thầu.

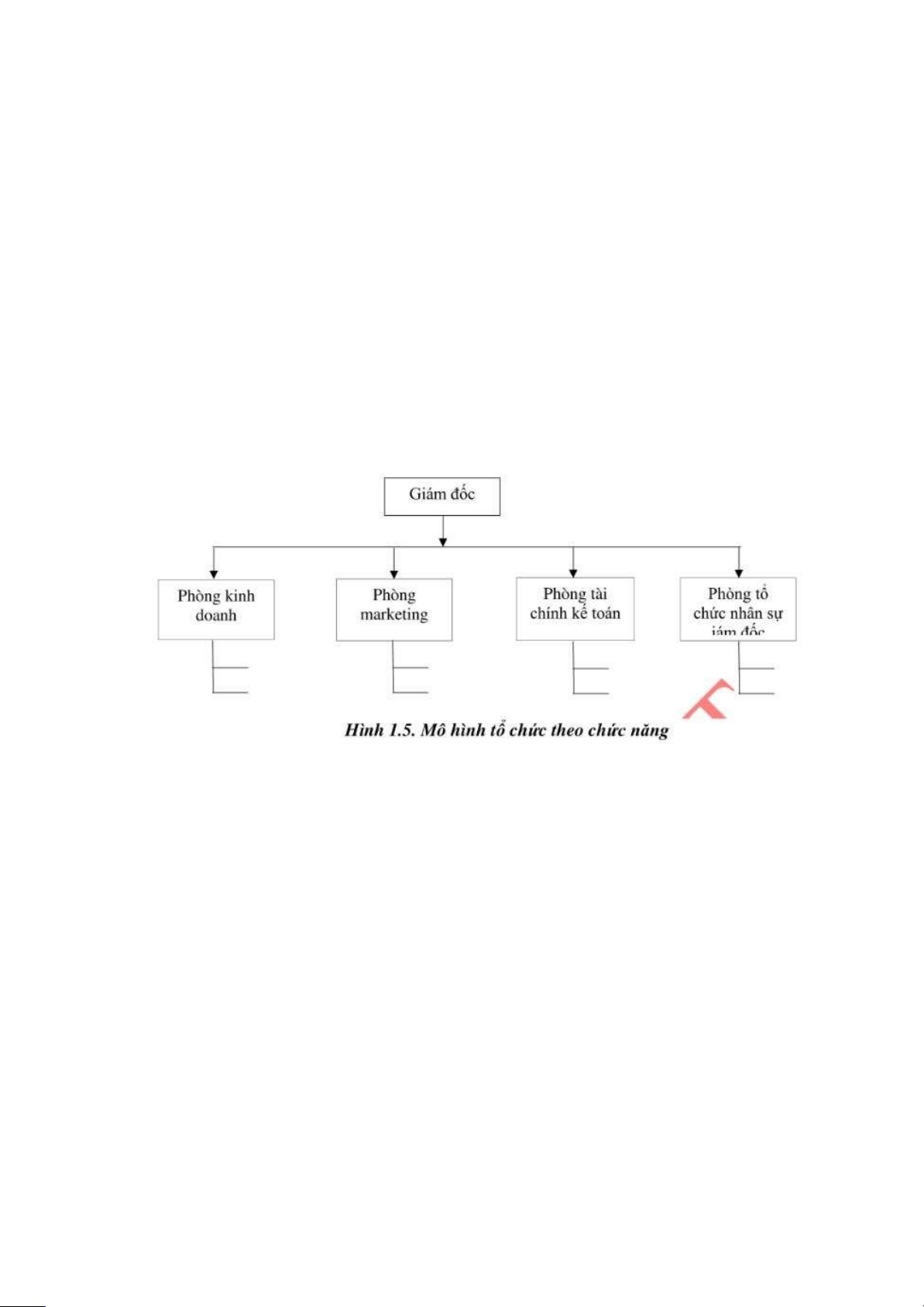

2.4. Mô hình tổ chức theo chức năng

Mô hình tổ chức quản lý dự án theo chức năng có các ặc iểm: (1)

Dự án ược ặt vào một phòng chức năng nào ó trong cơ cấu tổ chức của

doanh nghiệp (tùy thuộc tính chất của dự án); (2)

Các thành viên quản lý dự án ược iều ộng tạm thời từ các phòng chức

năng khác, họ vẫn thuộc quyền quản lý của phòng chức năng nhưng lại ảm

nhiệm phần việc chuyên môn của mình trong quá trình quản lý iều hành dự án. Ưu iểm:

- Linh hoạt trong việc sử dụng cán bộ. Phòng chức năng có dự án ặt vào chỉ

quản lý hành chính và tạm thời một số mặt ối với các chuyên gia tham gia

quản lý dự án. Họ sẽ trở về vị trí cũ tại các phòng chuyên môn khi dự án kết thúc.

- Một người có thể tham gia nhiều dự án ể sử dụng tối a, hiệu quả vốn kiến thức

chuyên môn và kinh nghiệm của các chuyên gia. lOMoAR cPSD| 58815430

Nhược iểm:

- Cách tổ chức quản lý không theo yêu cầu của khách hàng.

- Vì dự án ược ặt dưới sự quản lý của một phòng chức năng nen phòng này

thường có xu hướng quan tâm nhiều hơn tới việc hoàn thành nhiệm vụ chính

của họ mà không tập trung nhiều nỗ lực vào việc giải quyết thỏa áng các vấn ề

của dự án. Do vậy, dự án không nhận ược ủ sự tru tiên cần thiết, không ủ

nguồn lực ể hoạt ộng hoặc bị coi nhẹ.

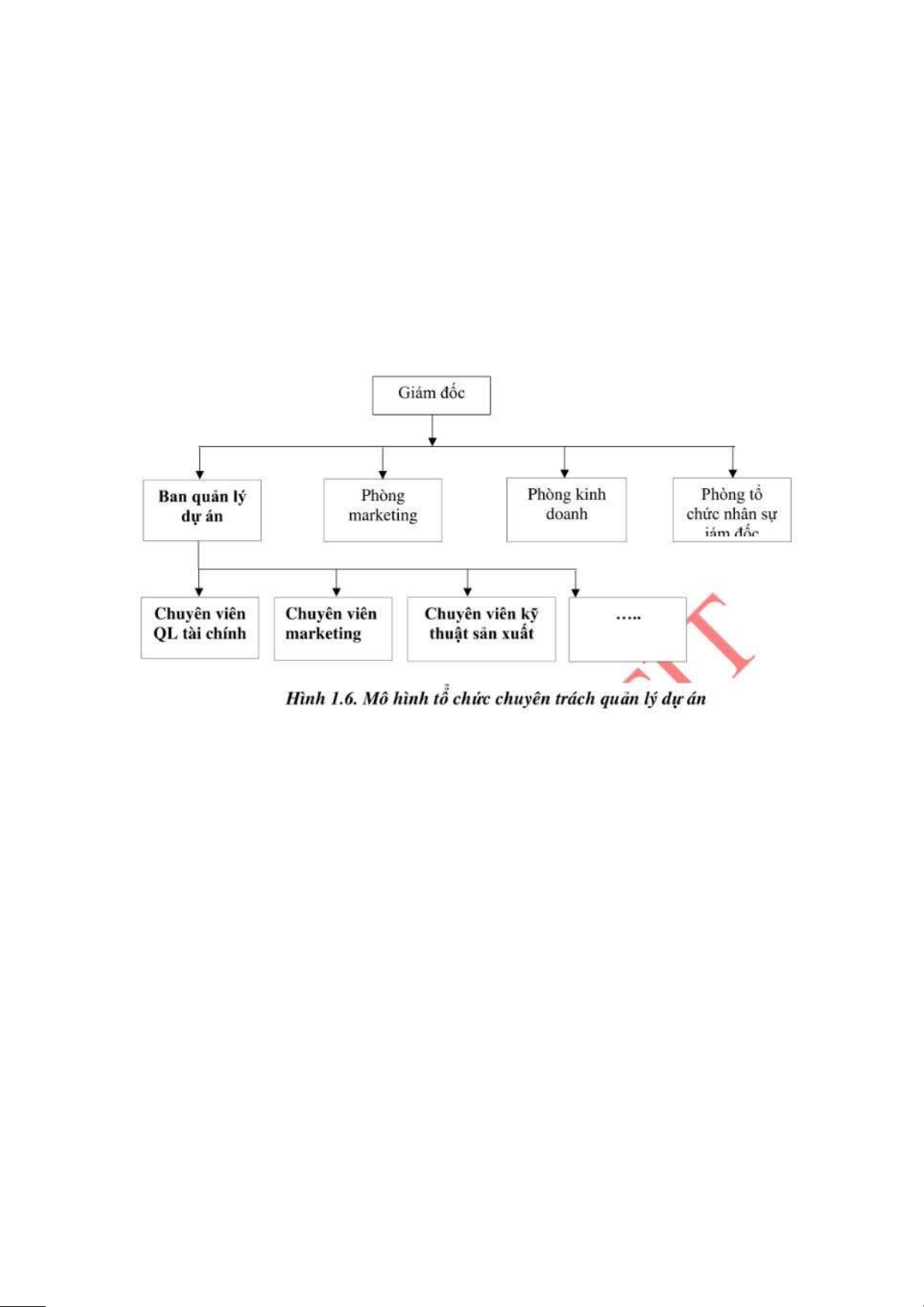

2.5. Mô hình tổ chức chuyên trách quản lý dự án

Mô hình tổ chức chuyên trách quản lý dự án là hình thức tổ chức quản lý mà

các thành viên ban quản lý dự án tách hoàn toàn khỏi phòng chức năng, họ

chuyên thực hiện quản lý iều hành dự án theo yêu cầu ược giao. Ưu iểm:

- Mô hình này phù hợp với yêu cầu của khách hàng nên có thể phản ứng nhanh

với các nhu cầu của thị trường.

- Nhà quản lý dự án có ầy ủ quyền lực hơn ối với dự án.

- Các thành viên trong ban quản lý dự án chịu sự iều hành trực tiếp của chủ nhiệm dự án.

- Đường thông tin ược rút ngắn, hiệu quả thông tin sẽ cao hơn do dự án tách

khỏi các phòng chức năng.

Nhược iểm:

- Khi doanh nghiệp/ chủ ầu tư thực hiện cùng lúc nhiễu dự án ở những ịa bàn

khác nhau và phải ảm bảo ủ số lượng cán bộ cần thiết cho từng dự án thì có

thể dẫn tới tình trạng lãng phí nhân lực. lOMoAR cPSD| 58815430

- Do yêu cầu phải hoàn thành tốt mục tiêu về hoàn thiện, thời gian, chi phí của

dự án nên các ban quản lý dự án có xu hướng tuyển hoặc thuê các chuyên gia

giỏi trong từng lĩnh vực vì nhu cầu dự phòng hơn là do nhu cầu thực tế của

hoạt ộng quản lý dự án.

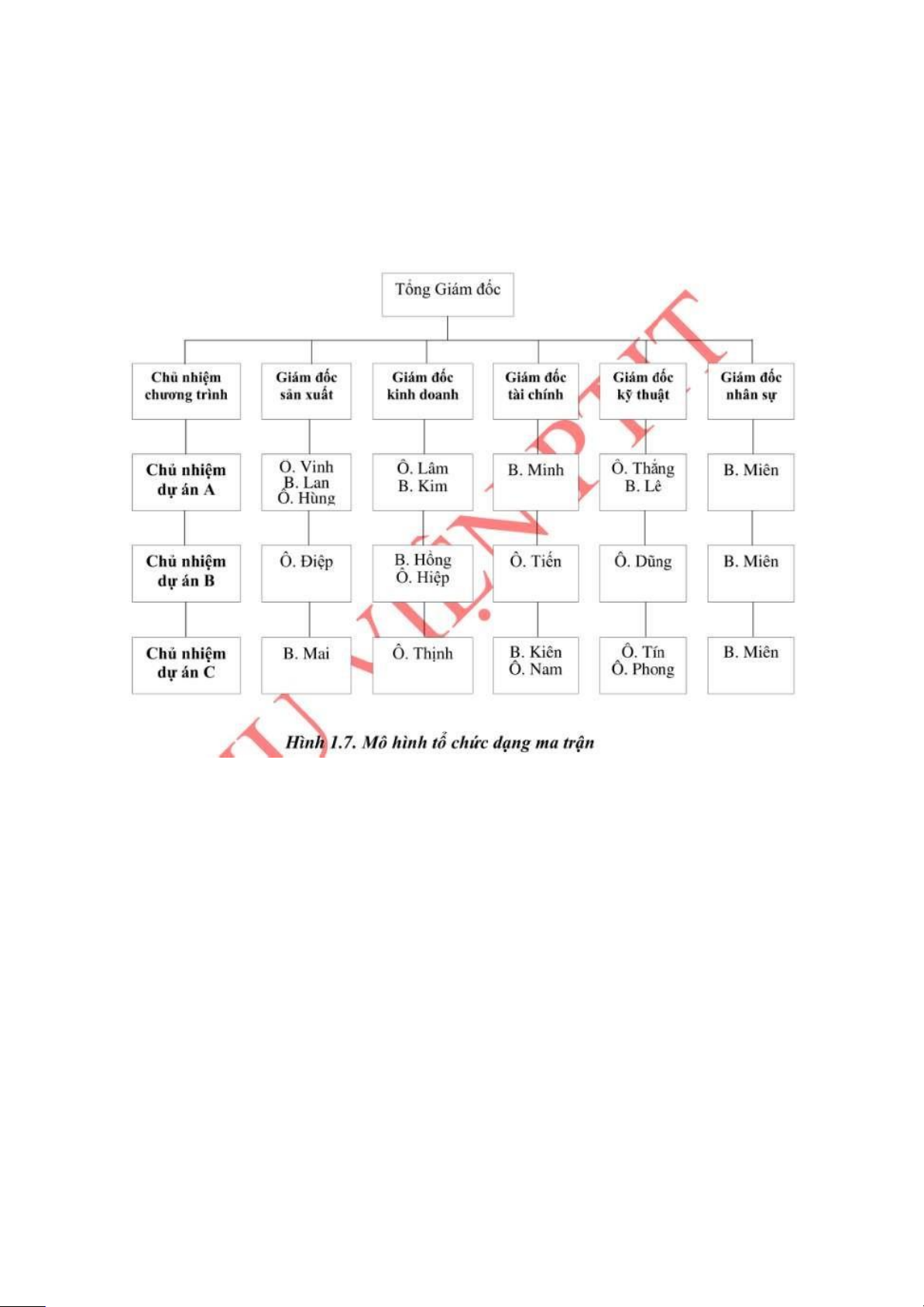

2.6. Mô hình tổ chức theo ma trận

Mô hình này là sự kết hợp giữa mô hình tổ chức theo chức năng và mô hình tổ

chức chuyên trách quản lý dự án. Ưu iểm:

- mô hình này trao quyền cho chủ nhiệm dự án quản lý, thực hiện dự án úng

tiến ộ, úng yêu cầu kỹ thuật, trong phạm vi ngân sách ược duyệt. - các tài

năng chuyên môn ược phân phối hợp lý cho các dự án khác nhau. - Khắc phục

ược hạn chế của mô hình tổ chức theo chức năng. Khi kết thúc dự án, các nhà

chuyên môn – những thành viên ban quản lý dự án có thể trở về vị trí cũ tiếp

tục công việc tại các phòng chức năng của mình.

- Tạo iều kiện ể doanh nghiệp phản ứng nhanh hơn, linh hoạt hơn trước các yêu

cầu của khách hàng và sự thay ổi của thị trường.

Nhược iểm:

- Nếu việc phân quyền quyết ịnh trong quản lý dự án không rõ ràng, hoặc trái

ngược, chồng chéo sẽ ảnh hưởng tới tiến ộ thực hiện dự án. lOMoAR cPSD| 58815430

- Về mặt lý thuyết, các chủ nhiệm dự án quản lý các quyết ịnh hành chính,

những người ứng ầu bộ phận chức năng ra quyết ịnh kỹ thuật. Nhưng trên

thực tế quyền hạn và trách nhiệm khá phức tạp. Do ó, kỹ năng thương lượng là

yếu tố rất quan trọng ảm bảo thành công cho dự án.

- Mô hình này vi phạm nguyên tắc tập trung trong quản lý. Một nhân viên có hai

thủ trưởng nên sẽ gặp khó khăn khi phải quyết ịnh thực hiện mệnh lệnh nào

nếu như hai mệnh lệnh từ hai nhà quản lý cấp trên mâu thuẫn nhau.

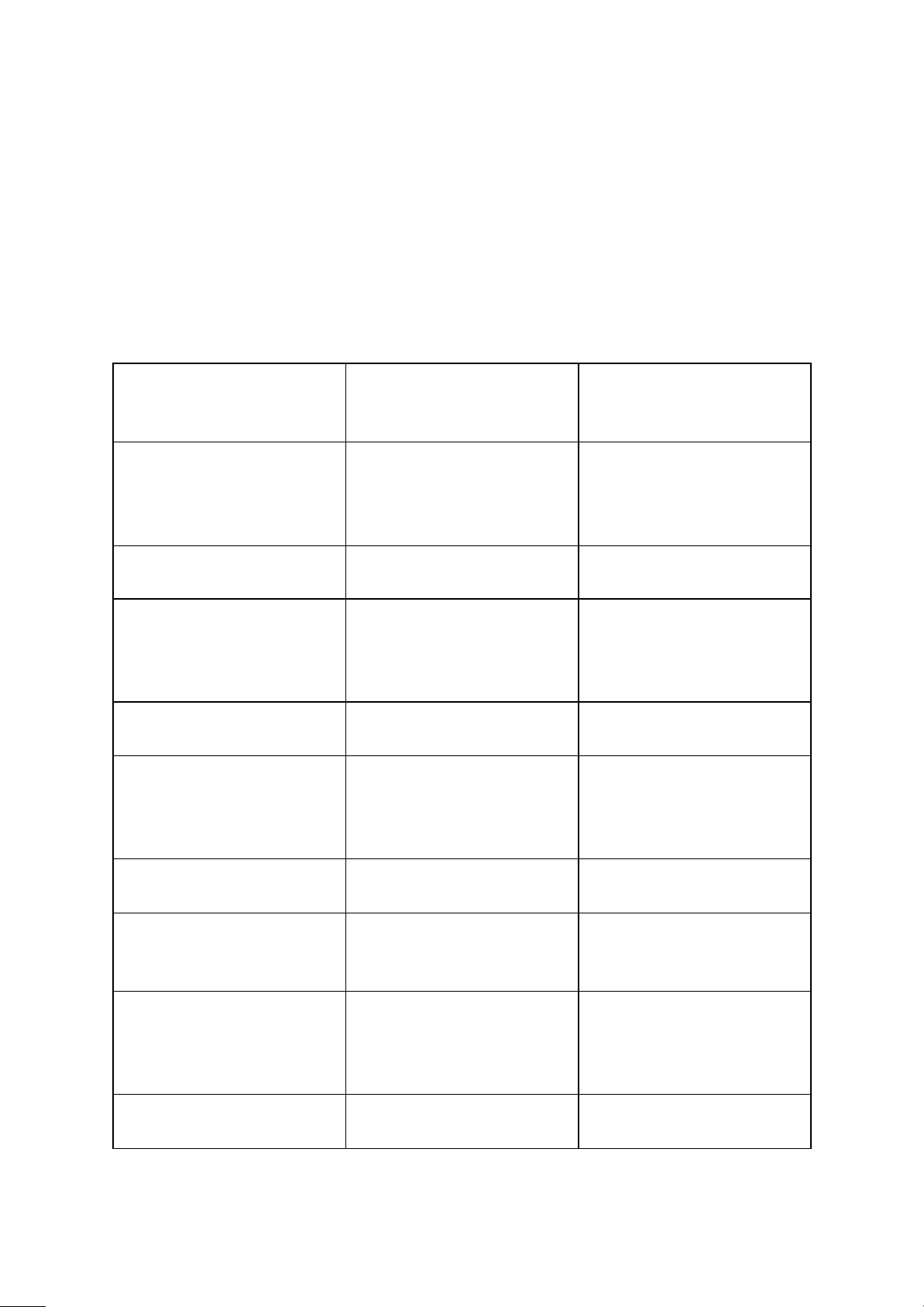

3. Phân biệt quản lý dự án và quản lý quá trình sản x uất l iên t ục c ủa doanh nghiệp?

Quá trình quản lý sản Quản lý dự án xuất liên tục Tính chất nhiệm vụ Lặp lại, liên tục

Không có tính lặp lại,

liên tục mà có tính chất mới mẻ.

Tỷ lệ sử dụng nguồn lực Thấp Cao Khối lượng hàng hóa

Lớn (sản xuất hàng loạt) Một loại hay một số dịch vụ

lượng nhất ịnh (sản xuất ơn chiếc) Thời gian tồn tại Lâu dài Hữu hạn Số liệu quá khứ

Sẵn có và hữu ích ối

Ít có nên không ược sử với việc ra quyết ịnh dụng nhiều trong các quyết ịnh về dự án Chi phí cho lỗi lầm Không quá tốn kém Trả giá ắt Nhân sự

Tổ chức theo tổ nhóm Nhân sự mới cho mỗi là hình thức phổ biến dự án Trách nhiệm Rõ ràng và ược iều Phân chia trách nhiệm chỉnh qua thời gian thay ổi tùy thuộc vào

tính chất của từng dự án Môi trường làm việc Tương ối ổn ịnh Thường xuyên thay ổi

4. Nội dung của kế hoạch tổng thể dự án? lOMoAR cPSD| 58815430

4.1. Giới thiệu tổng quan về dự án

Giới thiệu tổng quan về dự án là giới thiệu những nét khái quát nhất về dự án

ịnh thực hiện. Phần này trình bày những nội dung sau ây: Mục tiêu cần ạt của

dự án (trình bày mục tiêu của dự án trong mối quan hệ với mục tiêu chung của

doanh nghiệp), lý do ra ời của dự án, phạm vi, cơ cấu tổ chức quản lý dự án.

❖ Mục tiêu của dự án

Lập kế hoạch dự án, trước tiên phải xác ịnh rõ mục tiêu cần ạt. Phần này cụ thể

hóa những mục tiêu có tính chất ịnh tính ã nêu ở trên. Một số mục tiêu cụ thể

như: Mức lợi nhuận do dự án tạo ra, thị phần dự kiến tăng thêm nếu thực hiện

dự án, năng lực cạnh tranh của doanh nghiệp và các mục tiêu kinh tế - xã hội khác.

❖ Thời gian và tiến ộ

Kế hoạch tiến ộ phải làm rõ ược lịch trình thực hiện dự án, là căn cứ ể ban

quản lý dự án quản lý iều hành, cho phép xác ịnh dễ dàng các công việc then

chốt, xác ịnh ngày bắt ầu, ngày kết thúc, thời gian thực hiện từng công việc, xác

ịnh các mốc thời gian quan trọng... Kế hoạch tiến ộ phải ược lập chặt chẽ, ồng

thời cũng là cơ sở ể lập các bộ phận kế hoạch khác. Một số nội dung chính cần

ược làm rõ như: xác ịnh trình tự các công việc, so sánh ánh giá sự phù hợp của

tiến ộ thời gian với chi phí, nguồn lực phân phối cho chúng, kiểm tra ánh giá,

phê duyệt chính thức tiến ộ chung, xây dựng, phân tích các phương án ẩy

nhanh, iều kiện thực hiện và tính khả thi của chúng...

Xem xét khía cạnh kỹ thuật và quản lý của dự án

- Về kỹ thuật, so sánh kỹ thuật dự án với khả năng kỹ thuật hiện có.

- Về quản lý, cho biết những iểm khác biệt cần chú ý trong quản lý. Ví dụ, sử

dụng hợp ồng thầu phụ.

❖ Kế hoạch phân phối nguồn lực

Trên cơ sở các ịnh mức kinh tế kỹ thuật, các quy ịnh của Nhà nước, ặc iểm

riêng của mỗi dự án... ể lập kế hoạch phân phối các nguồn lực hợp lý. Trong

phần kế hoạch phân phối nguồn lực cần làm rõ: loại nguồn lực sử dụng, xác

ịnh tổng nhu cầu từng loại nguồn lực dành cho dự án, xác ịnh thứ tự ưu tiên

phân phối nguồn lực cho dự án và từng công việc dự án, xây dựng sơ bộ

phương án phân phối nguồn lực, ánh giá mức ộ áp ứng nhu cầu, tìm kiếm các

khả năng giải quyết thiếu hụt…

❖ Ngân sách và dự toán kinh phí dự án

Ngân sách của dự án phản ánh toàn bộ các hoạt ộng của dự án, bao gồm các hoạt

ộng thu và chi. Ngân sách dự án có nhiều loại như ngân sách dài hạn, trung hạn

và ngắn hạn, ngân sách của các ơn vị, kế hoạch ngân sách theo các hạng mục ầu lOMoAR cPSD| 58815430

tư... Kế hoạch ngân sách là một tập hợp nhiều loại kế hoạch như kế hoạch xác

ịnh tổng nhu cầu về vốn, kế hoạch huy ộng vốn, kế hoạch phân bố ngân sách

trong các thời kỳ, theo các ơn vị thi công, theo hạng mục công việc và công việc,

theo các khoản mục chi phí... Phần kế hoạch ngân sách cũng ưa ra các thủ tục

quản lý chi phí (thủ tục thông thường, thủ tục riêng ể quản lý các nguồn lực như

máy chuyên dùng, thiết bị kiểm tra, hệ thống vận chuyển...) trong suốt quá trình

thực hiện dự án. ❖ Nhân sự

Trình bày những yêu cầu riêng về công tác nhân sự dự án, nhu cầu tuyển, dụng,

ào tạo cho dự án, những hạn chế của lực lượng lao ộng, kế hoạch về quy mô lao ộng, tiền lương.

❖ Khía cạnh hợp ồng của dự án

Mô tả và liệt kê tất cả các loại hợp ồng liên quan như: Hợp ồng cung cấp chính

về máy móc thiết bị, nguyên liệu, hợp ồng thầu phụ, hợp ồng phân phối sản

phẩm, hợp ồng tư vấn.

❖ Phương pháp kiểm tra và ánh giá dự án

Trình bày những phương pháp thu thập số liệu, phương pháp ánh giá và giám

sát quá trình thực hiện dự án.

❖ Những khó khăn tiềm tàng

Khi lập kế hoạch dự án cũng cần xác ịnh những khó khăn tiềm ẩn, nguyên

nhân có thể ảnh hưởng ến tiến ộ, thậm chí làm dự án thất bại. Những nguyên

nhân có thể xảy ra là: tình trạng vi phạm hợp ồng, thất bại về kỹ thuật, do ảnh

hưởng của thời tiết, hạn chế nguồn lực, do quyền lực của các bộ dự án không

ầy ủ, do nhiều công việc của dự án khá mới mẻ hoặc rất phức tạp... Tuy nhiên,

thời iểm xảy ra các rủi ro không phải cùng một lúc. Do ó, cần xác ịnh mức ộ rủi

ro của từng nhân tố và xây dựng kế hoạch ối phó với từng loại rủi ro trong suốt vòng ời của dự án.

5. Dự toán ngân sách dự án:

5.1. Các phương pháp dự toán ngân sách a/ Phương

pháp dự toán ngân sách từ cao xuống thấp

Trên cơ sở chiến lược dài hạn, ồng thời dựa vào kinh nghiệm, yêu c ầu n

hiệm vụ và số liệu quá khứ liên quan tới dự án tương tự, các nhà q uản

l ý cấp c ao c ủa tổ chức hoạch ịnh việc sử dụng ngân sách chung cho ơn

v ị. H ọ ư ớc t ính toàn bộ chi phí cũng như chi phí cho các nhóm công

việc lớn của t ừng d ự á n. S au ó, các thông số này ược chuyển xuống cho lOMoAR cPSD| 58815430

các nhà quản lý cấp t hấp h ơn. C ác n hà quản lý ở cấp thấp hơn tiếp tục

tính toán chi phí cho các công v iệc c ụ t hể l iên quan. Quá trình dự tính

chi phí cứ ược tiếp tục như vậy cho t ới n hà q uản l ý c ấp thấp nhất.

- Ưu iểm của phương pháp

•Tổng ngân sách ược dự toán phù hợp với tình hình chung c ủa ơn v ị v à

v ới yêu cầu của dự án. Ngân sách ó ã ược xem xét trong mối q uan h ệ

v ới c ác d ự án khác, giữa chi tiêu cho dự án với khả năng tài chính của ơn vị.

•Các nhiệm vụ nhỏ chi tiết, cũng như những chi tiêu tốn kém c ũng ã

ược x em xét trong mối tương quan chung.

- Nhược iểm của phương pháp

• Từ ngân sách dài hạn chuyển thành nhiều ngân sách ngắn h ạn c ho các

d ự á n, các bộ phận chức năng, òi hỏi phải có sự kết hợp các loại n gân

s ách n ày ể ạt ược một kế hoạch ngân sách chung hiệu quả là một công việc không dễ dàng.

•Có sự cạnh tranh giữa các nhà quản trị dự án với các nhà quản t rị c hức

n ăng về lượng ngân sách ược cấp và thời iểm ược nhận. Phương p háp d

ự t oán n gân sách này cản trở sự phối hợp nhịp nhàng giữa các nhà quản

t rị d ự á n v ới q uản t rị chức năng trong ơn vị.

•Dự toán ngân sách của cấp thấp chỉ bó hẹp trong phạm vi c hi p hí k ế h

oạch c ủa cấp trên, nên nhiều khi không phù hợp với yêu cầu và nhiệm vụ của dự án.

b/ Phương pháp lập ngân sách từ dưới lên

Ngân sách ược dự toán từ thấp ến cao, từ các bộ phận theo các n hiệm v

ụ v à kế hoạch tiến ộ. Sử dụng dữ liệu chi tiết sẵn có ở từng cấp q uản l

ý, t rước t iên tính toán ngân sách cho từng nhiệm vụ, từng công việc trên

c ơ s ở ịnh m ức s ử dụng các khoản mục và ơn giá ược duyệt. Nếu có sự

khác b iệt ý k iến t hì t hảo luận bàn bạc thống nhất trong nhóm dự toán,

giữa các nhà q uản t rị d ự á n v ới quản trị chức năng. Tổng hợp kinh phí

dự tính cho từng nhiệm v ụ v à c ông v iệc tạo thành ngân sách chung cho toàn bộ dự án.

- Ưu iểm của phương pháp lOMoAR cPSD| 58815430

•Những người lập ngân sách là người thường xuyên tiếp x úc t rực t iếp v

ới c ác công việc nên họ dự tính khá chính xác về nguồn lực và chi phí cần thiết.

•Phương pháp dự toán này là biện pháp ào tạo các nhà quản lý cấp thấp trong

việc dự toán ngân sách.

- Nhược iểm của phương pháp:

•Ngân sách phát triển theo từng nhiệm vụ nên cần phải xây d ựng d anh m

ục ầy ủ các công việc của dự án. Trong thực tế iều này khó có thể ạt ược. dưới.

•Nhà quản lý cấp cao không có nhiều cơ hội kiểm soát quá t rình l ập n gân s ách của cấp

•Thường cấp dưới có tư tưởng sợ cấp trên cắt giảm kinh phí t hực hiện c

ác c ông việc nên có xu hướng dự toán vượt mức cần thiết. c/ Phương pháp dự

toán ngân sách theo dự án

Đây là phương pháp dự toán ngân sách trên cơ sở các khoản t hu v à c hi

p hát s inh theo từng công việc và ược tổng hợp theo dự án. Phương p háp

n ày ược t hực hiện theo các bước:

- Dự tính chi phí cho từng công việc dự án

- Xác ịnh và phân bổ chi phí gián tiếp

- Dự tính chi phí cho từng năm và cả vòng ời dự án d/ Phương pháp dự toán

ngân sách theo khoản mục chi phí

Lập ngân sách theo khoản mục chi phí thường ược áp dụng c ho c ác b ộ

p hận chức năng và bộ phận gián tiếp trong ban quản lý dự án. Việc d ự

t oán ược t iến hành trên cơ sở thực hiện năm trước và cho từng khoản

mục c hi t iêu, s au ó tổng hợp lại theo từng ơn vị hoặc các bộ phận khác nhau của tổ chức.

5.2. Khái toán và dự toán chi phí công việc của dự án?

a/ Phân loại chi phí

Để ước tính chi phí, cần xác ịnh rõ những nội dung của c hi p hí của h

ai l oại chính là chi phí trực tiếp và chi phí gián tiếp.

- Chi phí trực tiếp lOMoAR cPSD| 58815430

Đây là các khoản mục chi phí có thể xác ịnh cụ thể, trực t iếp c ho t ừng

c ông việc hoặc dự án. Chi phí trực tiếp ược kiểm soát và và quản l ý d ễ

d àng h ơn chi phí gián tiếp. Chi phí trực tiếp dự án gồm một số khoản mục chính sau:

•Chi phí tiền lương trực tiếp;

• Chi phí nguyên vật liệu trực tiếp; •Chi phí thiết bị trực tiếp;

•Chi phí dịch vụ trực tiếp;

•Chi phí quản lý trực tiếp...

- Chi phí gián tiếp

Đây là các khoản chi phí không ược tính trực tiếp cho từng c ông v iệc h

oặc d ự án nhưng lại rất cần thiết nhằm duy trì sự hoạt ộng của dự á n. C

hi p hí g ián t iếp bao gồm:

•Chi phí lao ộng gián tiếp;

•Chi phí nguyên vật liệu gián tiếp;

•Chi phí thiết bị gián tiếp;

•Chi phí văn phòng dự án...

• Chi phí liên quan ến thời gian.

Phương pháp ường găng giải quyết mối quan hệ ánh ổi g iữa c hi p hí v à

thời gian thực hiện các công việc dự án. Khi chi phí dự án tăng (hoặc g

iảm) ả nh hưởng như thế nào ến ộ dài thời gian thực hiện từng công v iệc

d ự á n. N hững chi phí tăng thêm hoặc giảm i do ảnh hưởng của yếu tố thời gian bao gồm:

•Chi phí thuê thiết bị tăng thêm khi kéo dài thời gian thực hiện công việc.

• Chi phí iện, nước tăng thêm do kéo dài thời gian hoạt ộng c ủa v ăn p

hòng d ự án. •Chi phí tiền công tăng thêm do phải làm thêm giờ.

• Đơn giá hợp ồng thay ổi do thời gian...

b/ Các phương pháp ước tính

- Ước tính tương tự (ước tính trên - xuống)

Sử dụng các chi phí thực từ dự án tương tự trước ó làm cơ s ở c ho v iệc

ư ớc t ính chi phí của dự án hiện tại. Ước tính tương tự thường sử dụng lOMoAR cPSD| 58815430

ể ư ớc t ính t ổng chi phí của dự án khi thông tin chi tiết về dự án hạn

chế. Phương p háp n ày í t t ốn kém nhưng lại không chính xác. Nó chỉ áng

tin cậy khi các d ự á n t rước ó t hực sự tương tự và các cá nhân hay nhóm ước

tính có chuyên môn khá tốt.

- Phương pháp mô hình hóa

Sử dụng các tham số trong mô hình toán ể dự oán chi phí d ự á n. C ác

m ô h ình này có thể ơn giản hoặc phức tạp. Phương pháp này cho k ết q

uả k hả t hi k hi thông tin lịch sử sử dụng chính xác và có thể xác ịnh rõ

c ác t ham s ố s ử d ụng trong mô hình. - Ước tính từ dưới lên

Phương pháp này ược sử dụng ể ước tính chi phí của những p hần c ông

v iệc riêng lẻ, từ ó tính ược cho toàn bộ dự án. Chi phí và t ính c hính x

ác c ủa phương pháp này phụ thuộc vào quy mô của từng công v iệc. C ác

p hần v iệc càng nhỏ thì chi phí và tính chính xác càng cao. Do ó nhóm

q uản l ý d ự á n p hải cân nhắc giữa yêu cầu chính xác cao với chi phí ước

tính cao k hi t hực h iện á p dụng ước tính này. - Các công cụ máy tính

- Các phần mềm quản lý dự án và các bảng biểu kế toán có t hể h ỗ t

rợ n hiều cho việc ước tính chi phí công việc dự án.

c/ Dự toán chi phí công việc dự án

Dự toán là việc xác ịnh chi phí chi tiết căn cứ vào hệ thống c ông v iệc,

k hoản mục, các chi tiết nguyên vật liệu cần sử dụng cho dự án. Dự t oán

c hi p hí ược thực hiện khi các bước công việc hoặc các tài liệu sau ã hình thành:

- Thiết kế dự án.

- Phạm vi công việc.

- Hóa ơn nguyên vật liệu (BOM), bảng kê các chi tiết, bộ phận, n guyên v ật l iệu sử dụng.

- Kế hoạch chi tiết.

- Định mức chi phí tiền công, giờ máy.

Để dự toán chi phí công việc chính xác cần dự toán theo t ừng khoản m

ục c hi phí sau như: chi phí trực tiếp - gián tiếp; chi phí lao ộng, t hiết b

ị, n guyên v ật liệu, vận chuyển.... Các khoản mục chi phí liên quan ến thời

g ian, c hi p hí t heo ơn vị, tổ... lOMoAR cPSD| 58815430

Ngân sách theo công việc có thể coi là loại ngân sách tác nghiệp. V iệc

d ự t oán chi phí cho các công việc chính xác, hợp lý có ý nghĩa quan t

rọng t rong q uản l ý chi phí, xác ịnh nhu cầu chi tiêu trong từng thời kỳ,

góp p hần t hực h iện úng tiến ộ thời gian. Ngân sách công việc ược lập

trên cơ sở p hương p háp p hân tích công việc và thực hiện qua các bước sau:

- Bước 1: chọn một hoạt ộng trong cơ cấu phân tách công v iệc ể l ập d ự t oán chi phí

- Bước 2: Xác ịnh các tiêu chuẩn hoàn thiện cho công việc (kỹ thuật, kinh tế...)

Nếu bị hạn chế về nguồn lực

- Bước 3: Xác ịnh các nguồn lực cần thiết ể thực hiện công việc

- Bước 4: Xác ịnh ịnh mức từng nguồn lực phù hợp

- Bước 5: Xem xét những tác ộng có thể xảy ra nếu kéo dài thêm thời gian -

Bước 6: Tính toán chi phí thực hiện công việc ó.

Nếu bị giới hạn thời gian

- Bước 3: Xác ịnh khoảng thời gian cần thiết ể thực hiện từng công việc - Bước

4: Trên cơ sở thời hạn cho phép, xác ịnh mức nguồn lực và những òi hỏi kỹ

thuật cần thiết ể áp ứng tiêu chuẩn hoàn thiện công việc.

- Bước 5: Tính toán chi phí thực hiện công việc.

Nếu không bị hạn chế về nguồn lực và thời gian

- Bước 3: Xác ịnh ịnh mức từng nguồn lực phù hợp cho công việc.

- Bước 4: Tính toán chi phí thực hiện công việc.

6. Quản trị rủi ro dự án:

6.1. Dự báo rủi ro trong quản lý dự án

Dự báo rủi ro là một khâu quan trọng trong quản trị rủi ro c ủa d ự á n.

D ự b áo rủi ro là một nghệ thuật, ở ó tính sáng tạo óng vai trò quan t

rọng. M ục ích của nó là giúp các nhà quản trị có ược cơ sở cho những

q uyết ịnh n hằm n é tránh, ngăn ngừa hoặc hạn chế ến mức thấp nhất sự

ảnh hưởng c ủa r ủi r o ến kết quả của dự án. -

Né tránh rủi ro : Một trong những phương pháp kiểm soát rủi ro là né

tránh những hoạt ộng, con người, tài sản làm phát sinh tổn thất có thể có bởi

không thừa nhận nó ngay từ ầu hoặc bởi loại bỏ nguyên nhân dẫn tới tổn thất ã lOMoAR cPSD| 58815430

ược thừa nhận. Biện pháp ầu tiên của hoạt ộng né tránh rủi ro là chủ ộng né

tránh trước khi rủi ro xảy ra và biện pháp thứ hai là loại bỏ nguyên nhân gây ra

rủi ro. - Ngăn ngừa rủi ro : Các biện pháp ngăn ngừa tổn thất tấn công vào

các rủi ro bằng cách giảm bớt số lượng tổn thất xảy ra (tức giảm tần suất tổn

thất) hoặc bằng cách làm giảm mức thiệt hại khi tổn thất xảy ra.

Có thể áp dụng các phương pháp ngăn ngừa rủi ro tuỳ theo từng nguyên nhân

dẫn ến rủi ro. Ví dụ, ể chống trộm cắp tài sản, người ta lắp ặt các thiết bị theo dõi báo ộng. -

Giảm thiểu rủi ro là tìm cách làm giảm bớt giá trị hư hại k hi t ổn

t hất x ảy r a hay nói cách khác, là làm giảm nhẹ sự nghiêm trọng của tổn thất.

6.2. Các biện pháp phòng ngừa rủi ro -

Né tránh rủi ro : Một trong những phương pháp kiểm soát rủi ro là né

tránh những hoạt ộng, con người, tài sản làm phát sinh tổn thất có thể có bởi

không thừa nhận nó ngay từ ầu hoặc bởi loại bỏ nguyên nhân dẫn tới tổn thất ã

ược thừa nhận. Biện pháp ầu tiên của hoạt ộng né tránh rủi ro là chủ ộng né

tránh trước khi rủi ro xảy ra và biện pháp thứ hai là loại bỏ nguyên nhân gây ra

rủi ro. - Ngăn ngừa tổn thất : Các biện pháp ngăn ngừa tổn thất tấn công vào

các rủi ro bằng cách giảm bớt số lượng tổn thất xảy ra (tức giảm tần suất tổn

thất) hoặc bằng cách làm giảm mức thiệt hại khi tổn thất xảy ra. -

Giảm thiểu rủi ro : Các biện pháp giảm thiểu tổn thất tấn công vào các

rủi ro bằng cách làm giảm bớt giá trị hư hại khi tổn thất xảy ra (tức giảm nhẹ sự

nghiêm trọng của tổn thất). Những hoạt ộng giảm thiểu rủi ro là những biện

pháp sau khi tổn thất ã xảy ra.

+ Cứu lấy những tài sản còn sử dụng ược . Một biện pháp giảm thiểu tổn thất

ược sử dụng rộng rãi là cứu lấy những tài sản còn sử dụng ược. Hiếm khi tổ

chức bị thiệt hại hoàn toàn và nhà quản trị rủi ro có thể tối thiểu hóa tổn thất

thông qua việc cứu lấy các tài sản còn lại.

+ Sự chuyển nợ : Sự chuyển nợ cũng có thể ược xem xét lại như một biện

pháp giảm thiểu tổn thất nhắm tới hậu quả lâu dài của tổn thất. Những biện

pháp ặc biệt ược sử dụng là: giải quyết tranh chấp bằng trọng tài, hòa giải,

những chiến thuật và lý thuyết hòa giải, những nỗ lực quan hệ cộng ồng nhằm giải quyết

"quan iểm chung của tòa án".

+ Kế hoạch giải quyết các hiểm họa : Những kế hoạch giải quyết hiểm hoạ

hoặc những biến cố bất ngờ là một sự tiếp cận hợp nhất ối với sự giảm thiểu tổn

thất. Một kế hoạch giải quyết những hiểm họa là một nỗ lực to lớn của tổ chức

trong việc xác ịnh những khủng hoảng hoặc tai họa có thể xảy ra và thiết lập lOMoAR cPSD| 58815430

các kế hoạch ể ối phó với những biến cố này. Kế hoạch phòng ngừa những bất

trắc thường bao gồm một quá trình nghiên cứu và ánh giá tương ối dài nhưng

cuối cùng cũng phải nhường lại cho kế hoạch ngẫu nhiên có thể sử dụng ược

trong trường hợp tổ chức bị tổn thất. Những hoạt ộng dưới ây là một phần của

những kế hoạch phòng ngừa những hiểm họa rủi ro:

- Những nhân viên ã ược trải qua huấn luyện;

- Lưu trữ hồ sơ ã ược vi tính hóa;

- Kiểm tra thường xuyên ể hoàn thiện hệ thống chữa cháy;

- Bảo ảm tín dụng từ việc cho các tổ chức vay;

- Huấn luyện nhân viên về các trường hợp an toàn khẩn cấp;

- Lập kế hoạch và cách ối phó với những hiểm họa thông qua bộ phận

chữa cháy và các tổ chức chính phủ có liên quan;

- Khả năng chuyển từ lạnh sang nóng của máy tính;

- Sửa ổi lại cấu trúc, ví dụ như lắp ặt hệ thống tường ngăn cháy; - Phát

triển chiến lược về những mối quan hệ cộng ồng; - Thành lập các ội cấp cứu khẩn cấp.

+ Sự dự phòng : Sự dự phòng thường ược sử dụng trong những trường hợp có

tổn thất gián tiếp, là những tổn thất nảy sinh từ những tổn thất trực tiếp với tài

sản. Trong những trường hợp như thế, khi tổn thất xảy ra, sự dự phòng làm

giảm số lượng thiệt hại bằng cách làm giảm hoặc loại trừ tổn thất gián tiếp. Nó

thường óng vai trò kép trong việc ngăn ngừa tổn thất và giảm thiểu tổn thất. Sự

dự phòng làm giảm khả năng tổn thất gián tiếp xảy ra bởi vì tài sản dự phòng

sẵn sàng ược sử dụng nếu tài sản nguyên thủy không còn sử dụng ược nữa. Dò

lại hồ sơ trong máy vi tính, lưu trữ hồ sơ là một ví dụ về giá trị của sự dự

phòng. Những thiệt hại về hồ sơ nhân viên, khoản phải thu, những tài liệu giải

quyết công việc kinh doanh hay những tin tức tài chính có thể trở thành một vấn

ề nghiêm trọng trong tổ chức.

+ Phân chia rủi ro : Sự phân chia rủi ro là một kỹ thuật trong ó cho một tổ

chức cố gắng ngăn cách những rủi ro của nó với nhau thay vì cho phép chúng

gây hại cho một sự kiện ơn lẻ.

Hành ộng phân chia rủi ro không làm giảm cơ hội bị tổn thất của một biểu hiện

rủi ro ơn lẻ mặc dù nó có khuynh hướng làm giảm những tổn thất do tai họa.

Hiệu quả của việc phân chia rủi ro tùy thuộc vào loại tài sản và nguyên nhân của tổn thất.

- Chuyển giao rủi ro: Chuyển giao rủi ro là công cụ kiểm soát rủi ro, tạo

ra nhiều thực thể khác nhau thay vì một thế lực phải gánh chịu rủi ro.

Chuyển giao rủi ro có thể thực hiện bằng 2 cách: lOMoAR cPSD| 58815430

● Thứ nhất: Chuyển tài sản và hoạt ộng rủi ro ến một người hay một nhóm

người khác. Đây là một biện pháp kiểm soát rủi ro vì nó loại bỏ những

tổn thất tiềm ẩn gây hại cho tổ chức, ồng thời tránh bị hủy bỏ hợp ồng vì

rủi ro của hợp ồng ã ược chuyển ến cá nhân hoặc tổ chức khác.

● Thứ hai: chuyển giao bằng hợp ồng giao ước, chỉ chuyển giao rủi ro

không chuyển giao tài sản và hoạt ộng của nó liên quan ến người nhận rủi ro.

- Đa dạng hóa rủi ro : Đây là nỗ lực của tổ chức làm giảm sự tác ộng của tổn

thất lên toàn bộ doanh nghiệp. Cũng gần giống như phân chia rủi ro nhằm giảm

thiểu tổn thất, a dạng hoá cũng cố gắng phân chia tổng rủi ro của công ty thành

nhiều dạng khác nhau và tận dụng sự khác biệt ể dùng may mắn của rủi ro này

bù ắp tổn thất cho rủi ro khác.

6.3. Các kế hoạch phục hồi, khắc phục rủi ro

Tài trợ rủi ro là tập hợp các hoạt ộng nhằm tạo ra và cung cấp các phương

tiện hay nguồn lực ể khắc phục hậu quả hay bù ắp tổn thất khi rủi ro xảy ra, gây

quỹ dự phòng cho những chương trình ể giảm bớt bất trắc hay ể gia tăng các

kết quả tích cực. Một số phương pháp tài trợ rủi ro: Phương pháp tài trợ rủi ro

ược phân thành hai nhóm: lưu giữ và chuyển giao rủi ro.

+ Lưu giữ tổn thất : Một phương pháp phổ biến ể quản lý rủi ro là lưu giữ tổn

thất. Nguồn bù ắp rủi ro là nguồn tự có của chính tổ chức ó, cộng thêm với

nguồn vay mượn mà tổ chức ó phải có trách nhiệm hoàn trả. Phương pháp lưu

giữ có thể là thụ ộng hoặc năng ộng, có kế hoạch hoặc không có kế hoạch, có ý thức hoặc không có ý thức.

+ Tự bảo hiểm: Tự bảo hiểm không phải là bảo hiểm, vì nó không chuyển

giao rủi ro cho một người khác. Người tự bảo hiểm và người bảo hiểm có thể

chia sẻ ở nhiều mức ộ khác nhau về dự oán các tổn thất của nó trong tương lai.

+ Mua bảo hiể m: Bảo hiểm là một phần quan trọng trong chương trình quản

trị rủi ro của một tổ chức cũng như một cá thể. Bảo hiểm là một hình thức

chuyển giao tài trợ rủi ro, trong ó người bảo hiểm chấp thuận gánh vác phần

tổn thất tài chính khi rủi ro xuất hiện.

+ Chuyển giao tài trợ rủi ro phi bảo hiểm: Chuyển giao tài trợ rủi ro, cung

cấp một nguồn kinh phí bên ngoài ược dùng ể thanh toán tổn thất khi rủi ro

xuất hiện. Chuyển giao tài trợ rủi ro phi bảo hiểm khác với bảo hiểm ở chỗ

người nhận chuyển giao không phải là công ty bảo hiểm về mặt pháp lý. Phần

lớn chuyển giao tài trợ rủi ro phi bảo hiểm ược thực hiện thông qua một hợp

ồng nhằm giải quyết các vấn ề khác, nhưng cũng có một vài trường hợp hợp

ồng ược thiết kế nhằm mục ích chuyển giao này riêng cho tình huống lOMoAR cPSD| 58815430

ó. Nhiều thỏa thuận hợp ồng loại này chuyển giao trách nhiệm tài chính ối với

tổn thất tài sản trực tiếp hoặc tổn thất thu nhập, một vài trường hợp là tổn thất

nguồn nhân lực; hầu hết chuyển giao trách nhiệm tài chính về pháp lý cho thành phần thứ ba.

7. Giám sát dự án: 7.1. Khái niệm:

Giám sát dự án là quá trình kiểm tra theo dõi dự án về tiến ộ t hời g ian,

c hi p hí và tiến trình thực hiện nhằm ánh giá thường xuyên mức ộ h oàn

t hành v à ề xuất những biện pháp và hành ộng cần thiết ể thực hiện thành công dự án.

7.2. Các phương pháp giám sát dự án

1. Phương pháp sử dụng các mốc giới hạn

Các mốc giới hạn (mốc thời gian) của dự án là các sự kiện ược dùng ể ánh dấu

một quá trình, một giai oạn của dự án. Chúng có thể ược ghi lại dưới dạng

những ồ thị hoặc các từ ngữ. Phương pháp này ược coi là một công cụ ể giám

sát dự án, nó làm cho mọi người trong dự án hiểu ược tình trạng thực của dự án

và có thể quản lý và kiểm tra dự án.

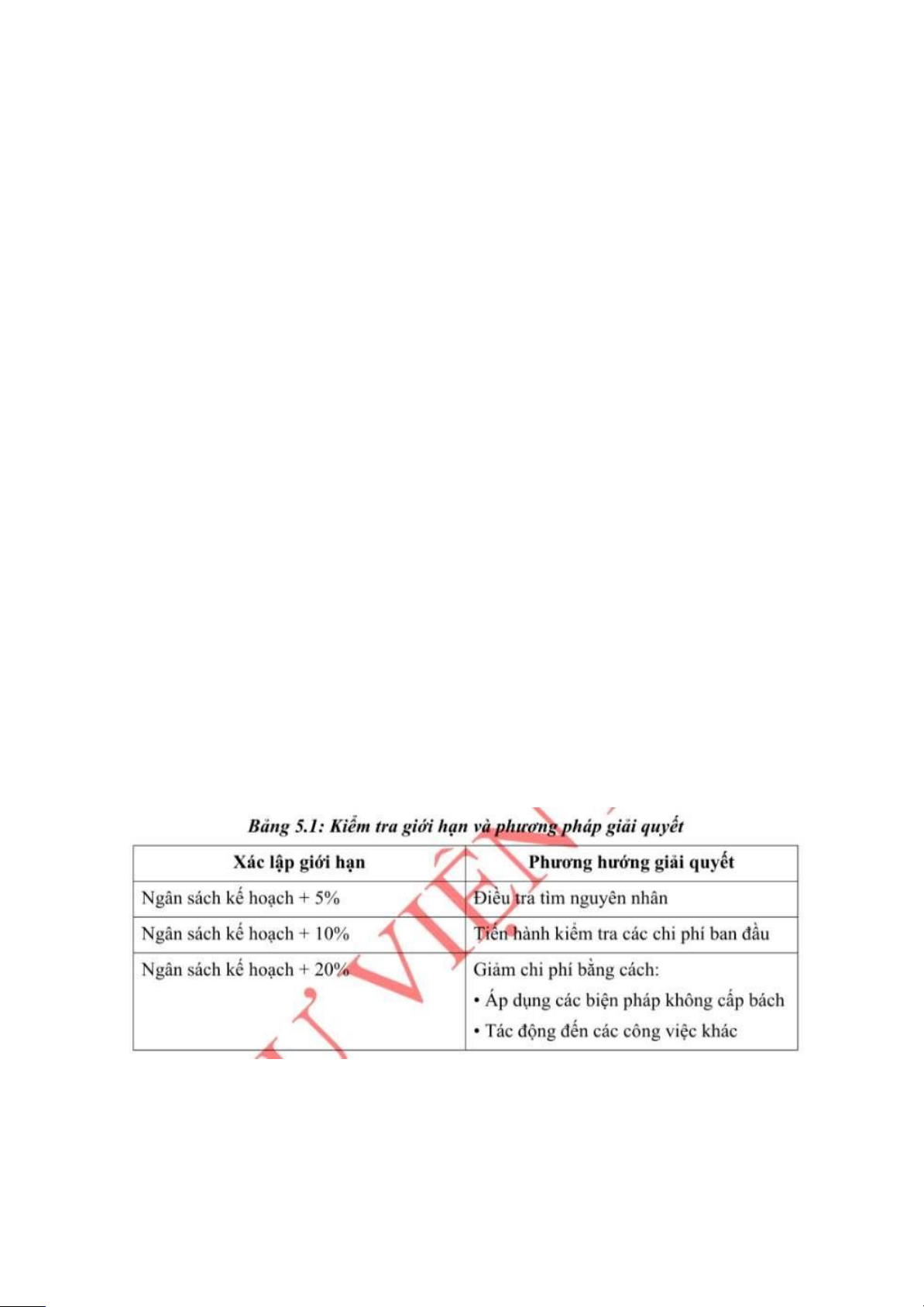

2. Phương pháp kiểm tra giới hạn

Kiểm tra giới hạn liên quan ến việc xác lập một phạm vi giới hạn cho phép ể

quản lý dự án. So sánh giá trị o ược trong thực tế với mức ộ chuẩn xác lập ban

ầu và thực hiện những hành ộng cần thiết khi giới hạn này bị vượt quá. Phương

pháp kiểm tra giới hạn dùng ể giám sát chỉ tiêu và mức ộ thực hiện của dự án. Ví dụ bảng 8.1

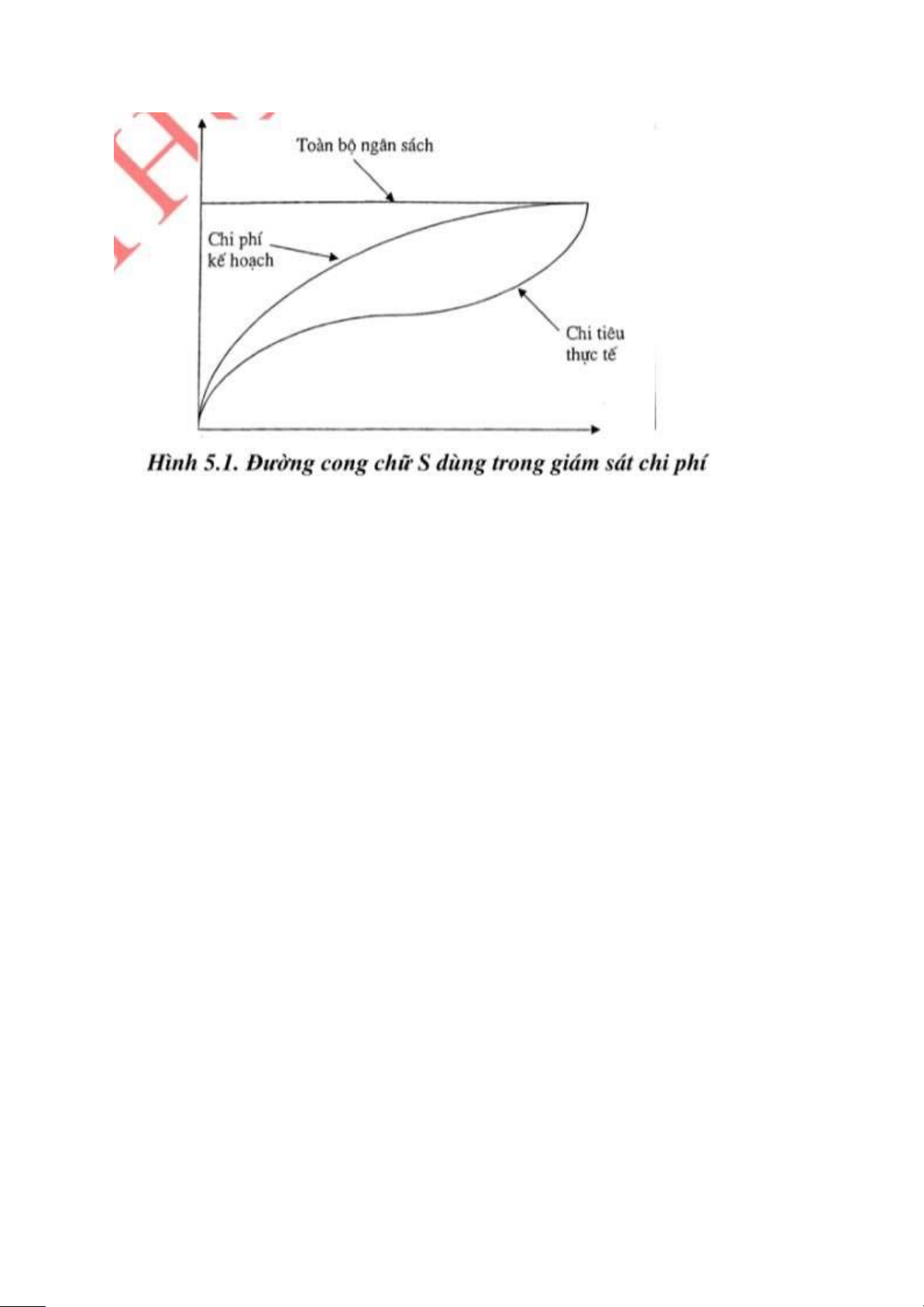

3. Các ường cong chữ S lOMoAR cPSD| 58815430

Đường cong chữ S thường ược sử dụng trong giám sát ngân sách. Đây là

phương pháp phân tích bằng ồ thị ể chỉ ra sự khác nhau giữa chi tiêu kế hoạch

và chi tiêu thực tế. Chi phí tích lũy trong một khoảng thời gian và chênh lệch

giữa kế hoạch và thực tế ược mô tả trên ồ thị như hình 5.1 trên ây.

4. Kiểm soát thực hiện - sơ ồ giá trị thu ược

Để o lường tình hình thực hiện ối với toàn bộ dự án người ta dùng chỉ tiêu giá

trị thu ược (giá trị hoàn thành quy ước).

Giá trị hoàn thành quy ước là giá trị “hoàn thành” ước tính của các công việc,

ược tính bằng cách nhân phần trăm hoàn thành ước tính của từng công việc với

chi phí kế hoạch cho công việc ó. Đây chính là mức chi phí giả thiết ã chỉ tiêu

cho phần công việc hoàn thành này. Nó ược dùng làm cơ sở ể so sánh với mức chi phí thực tế.

Có bốn chỉ tiêu ược xác ịnh:

1. Chênh lệch thời gian =Thời gian thực hiện theo tiến ộ (KH) - Thời gian thực

tế 2. Chênh lệch chi tiêu = Chi phí thực tế - Giá trị hoàn thành 3. Chênh lệch kế

hoạch = Giá trị hoàn thành - Chi phí kế hoạch

4. Tổng chênh lệch = Chênh lệch chi tiêu + Chênh lệch kế hoạch = Chi phí

thực tế - Chi phí kế hoạch 5. Các báo cáo tiến ộ

Báo cáo dự án là công cụ quan trọng ể giám sát và ể các nhà quản lý dự án, các

bộ và ngành, các nhà tài trợ trao ổi thông tin về dự án. Báo cáo tiến ộ có thể

ược thực hiện thường xuyên hoặc ột xuất. Một dự án tiêu biểu, quy mô từ trung

bình ến lớn cần ược báo cáo tiến ộ thường xuyên bởi các chuyên gia, nhà quản

lý dự án và nhóm dự án. Các báo cáo nên dễ hiểu và phải ược dựa trên các sự

kiện hơn là các ý kiến.

Tài liệu liên quan:

-

Bài tập nhóm Kế hoạch "Dấu chân hạnh phúc" môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

139 70 -

Câu hỏi vấn đáp Chương 1-6 môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

93 47 -

Quy trình sản xuất và kiểm soát chất lượng môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

165 83 -

Đề cương môn Nhập môn Quản lý dự án | Học viện Công Nghệ Bưu Chính Viễn Thông

144 72