Chi phí tiêu chuẩn | Tài liệu môn Kế toán Quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

I. Một số đặc điểm của chi phí tiêu chuẩn 1. Khái niệm: - Chi phí tiêu chuẩn (hay chi phí định mức) là chi phí được ước lượng sẵn để sản xuất ra một sản phẩm hoặc dịch vụ. - Dựa vào chi phí tiêu chuẩn, kế toán quản trị viên có thể lập dự toán, kiểm soát và đánh giá chi phí trong quá trình sản xuất của đơn vị. Ví dụ về t hẻ chi phí tiêu chuẩn (Standard cost card). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán quản trị CB 9 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

A. CHI PHÍ TIÊU CHUẨN:

I. Một số đặc điểm của chi phí tiêu chuẩn 1. Khái niệm:

- Chi phí tiêu chuẩn (hay chi phí định mức) là chi phí được ước lượng sẵn

để sản xuất ra một sản phẩm hoặc dịch vụ.

- Dựa vào chi phí tiêu chuẩn, kế toán quản trị viên có thể lập dự toán, kiểm

soát và đánh giá chi phí trong quá trình sản xuất của đơn vị. Ví dụ về t

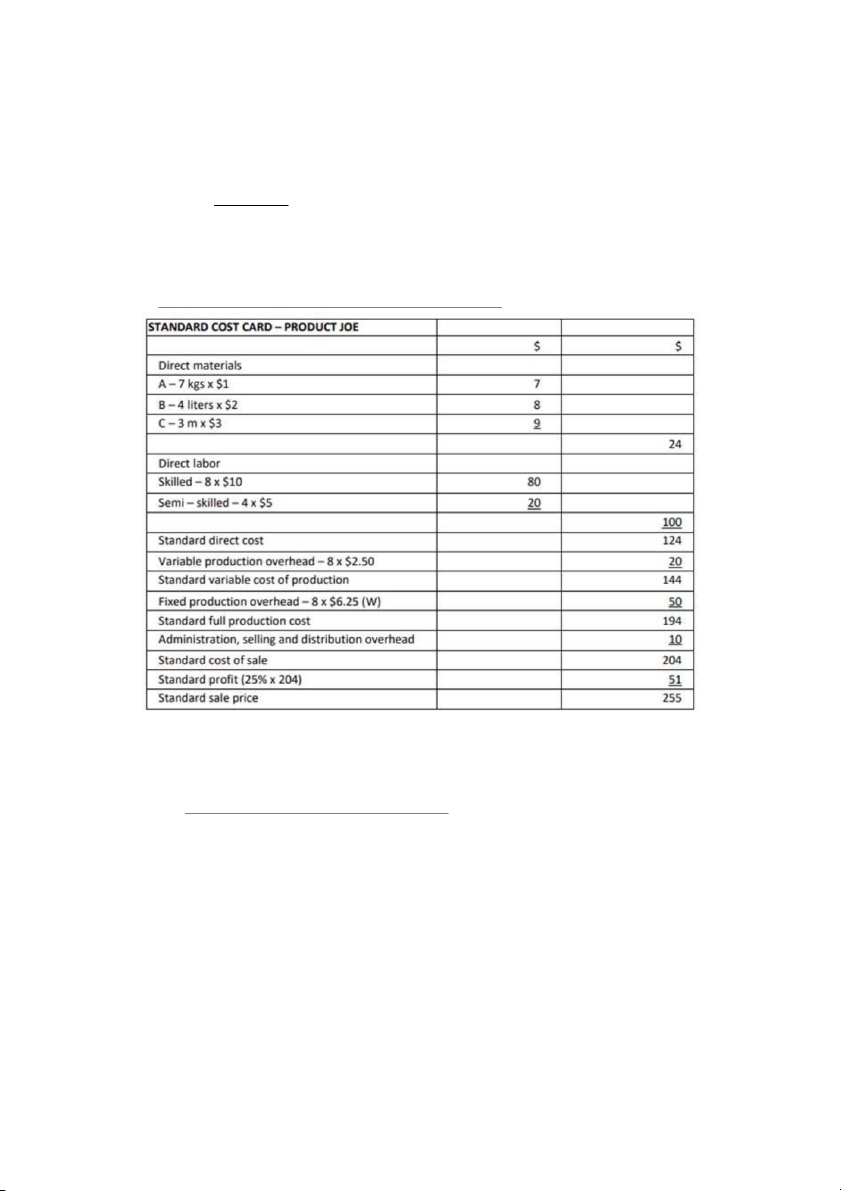

hẻ chi phí tiêu chuẩn (Standard cost card)

Hình 1-1 Thẻ chi phí tiêu chuẩn của một sản phẩm

(W): Overhead absorption rate = $250,000:(5,000 x 8)=$6.25 per skilled labor hour

Phân biệt giữa tiêu chuẩn và ngân sách

Giống nhau: Đều là chi phí xác định trước Khác nhau:

- Tiêu chuẩn: tính trên một đơn vị sản phẩm

- Ngân sách: tính trên tổng số tiền

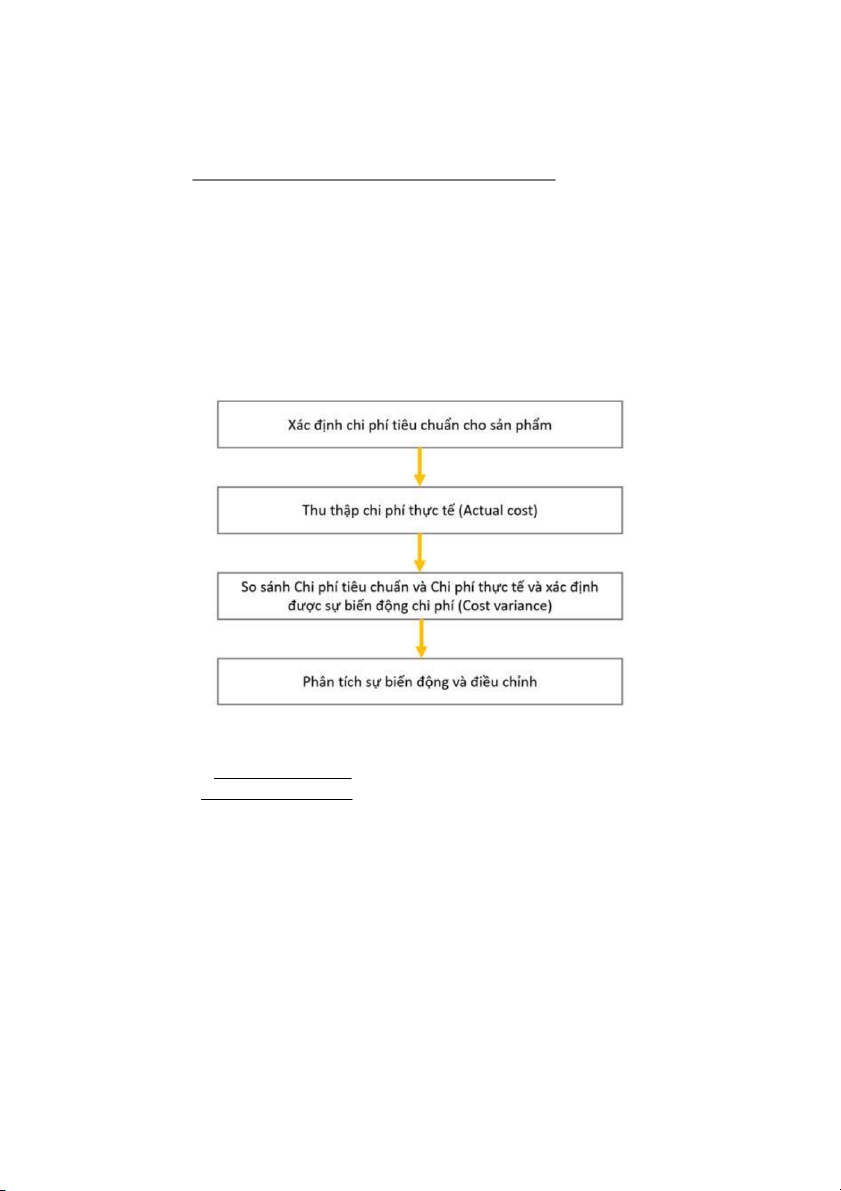

2. Quy trình kiểm soát chi phí sử dụng chi phí tiêu chuẩn

Nói đến chi phí tiêu chuẩn, chúng ta cũng sẽ nhắc đến 2 khái niệm là chi phí

thực tế và biến động chi phí:

Chi phí thực tế (Actual cost) là chi phí thực tế phát sinh trong quá trình sản xuất

Biến động chi phí (Cost variance) là mức chênh lệch giữa chi phí thực tế và chi phí tiêu chuẩn.

Nhân viên kế toán quản trị sẽ thường xuyên thu thập thông tin để tính toán ra

chi phí thực tế trong quá trình sản xuất. Từ đó tính toán ra biến động của chi

phí, từ đó kiểm soát chi phí được sử dụng.

Hình 1-2 Sơ đồ kiểm soát chi phí dựa vào chi phí tiêu chuẩn

3. Thiết lập tiêu chuẩn:

Phân loại tiêu chuẩn:

Có 4 loại tiêu chuẩn cho chi phí: LOẠI TIÊU CHÚ THÍCH CHUẨN Ideal standards

- Tiêu chuẩn này được lập trên giả thuyết

hoạt động lý tưởng: không lãng phí, không

hao hụt, không thời gian rảnh rỗi,…

- Tiêu chuẩn này được sử dụng để đánh dấu

các khu vực mà sự kiểm soát sát sao có thể

mang lại một sự tiết kiệm lớn.

Attainable standards - Tiêu chuẩn này được lập trên giả thuyết

hoạt động hiệu quả: máy móc được vận

hành hợp lý, NVL được sử dụng phù hợp,

có các khoản dự phòng cho lãng phí, hỏng hóc…

- Tiêu chuẩn này thường được sử dụng nhiều nhất trong thực tế. Current standards

- Tiêu chuẩn này dựa trên tình trạng hoạt

động hiện tại của doanh nghiệp. Basic standards

- Tiêu chuẩn này là một tiêu chuẩn dài hạn,

giữ nguyên trong một thời kỳ.

- Tiêu chuẩn này được sử dụng để thể hiện xu

hướng qua các thời kỳ của các khoản mục

như giá NVL, giá lao động, hiệu quả làm việc.

- Tiêu chuẩn này cũng được sử dụng để thể

hiện tác động của các thay đổi trong phương pháp qua các thời kỳ

Chi phí tiêu chuẩn dựa trên đ ơn vị sản phẩm

- Chi phí tiêu chuẩn sẽ được lập trên phương pháp tính phí cận biên

(marginal costing) và phương pháp phân bổ chi phí (absorption costing).

- Chi phí tiêu chuẩn mang lại một phương pháp kế toán đơn giản vì chỉ cần

thực hiện các ghi chép đơn giản.

- Khi ước tính được chi phí tiêu chuẩn, chi phí tiêu chuẩn sẽ được ghi lại

trên Thẻ chi phí tiêu chuẩn.

4. Lợi ích của Chi phí t iêu chuẩn

- Chi phí tiêu chuẩn mang lại một số lợi thế cho một tổ chức, như thể hiện trong Minh họa 1-1.

- Tổ chức sẽ nhận ra những lợi thế này chỉ khi chi phí tiêu chuẩn được thiết

lập cẩn thận và sử dụng thận trọng. Chỉ sử dụng các tiêu chuẩn như một

cách để đổ lỗi có thể có tác động tiêu cực đến các nhà quản lý và nhân viên.

- Để giảm thiểu ảnh hưởng này, nhiều công ty đưa ra các ưu đãi về tiền

lương cho những người đáp ứng các tiêu chuẩn.

Hình 1-3 Một số lợi ích của Chi phí tiêu chuẩn

5. Các vấn đề với chi phí tiêu chuẩn:

- Hầu hết các vấn đề tiềm ẩn từ việc sử dụng Chi phí Tiêu chuẩn là kết quả của

Sử dụng chi phí tiêu chuẩn không đúng cách.

Áp dụng quản lý không đúng theo nguyên tắc ngoại lệ

Sử dụng chi phí tiêu chuẩn khi chúng không được áp dụng.

II. PHÂN TÍCH PHƯƠNG SAI

- Phương sai vật liệu trực tiếp:

Phương sai giá vật liệu = AQ (AP-SP)

Phương sai số lượng vật liệu = SP (AQ - SQ)

Trong đó: AQ = Số lượng thực tế đã mua; SQ = Số lượng tiêu chuẩn

AP = Giá thực tế; SP = Giá tiêu chuẩn

- Phương sai lao động trực tiếp:

Phương sai tỷ lệ lao động trực tiếp = AH (AR - SR)

Phương sai hiệu quả lao động trực tiếp = SR (AH – SH)

- Phương sai chi phí thay đổi:

Phương sai chi tiêu OH biến đổi = AH (AR - SR)

Phương sai hiệu suất OH biến đổi = SR (AH - SH) III.

Hệ thống kế toán chi phí tiêu chuẩn:

- Một hệ thống kế toán chi phí tiêu chuẩn là một hệ thống kế toán kép.

Trong hệ thống này, các công ty sử dụng chi phí tiêu chuẩn trong việc

thực hiện các mục nhập và họ chính thức nhận ra sự khác biệt trong các

tài khoản. Các công ty có thể sử dụng một hệ thống chi phí tiêu chuẩn với

đơn đặt hàng công việc hoặc chi phí quy trình.

- Trong phụ lục này, chúng tôi sẽ giải thích và minh họa một hệ thống kế

toán chi phí tiêu chuẩn, chi phí lệnh công việc. Hệ thống này dựa trên hai giả định quan trọng:

1. Sự khác biệt so với các tiêu chuẩn được công nhận trong thời gian sớm nhất

2. Tài khoản Work in Process được duy trì độc quyền trên cơ sở chi phí tiêu chuẩn

- Trong thực tế, có nhiều biến thể giữa các hệ thống chi phí tiêu chuẩn. Hệ

thống được mô tả ở đây sẽ chuẩn bị cho bạn các hệ thống bạn thấy trong "thế giới thực". IV.MỤC TẠP CHÍ

Sử dụng các giao dịch của Xonic, Inc. để minh họa cho các mục nhật ký.

Lưu ý khi nghiên cứu các mục nhập rằng sự khác biệt chính giữa các mục ở

đây và các mục cho hệ thống kế toán chi phí lệnh công việc là các tài khoản phương sai.

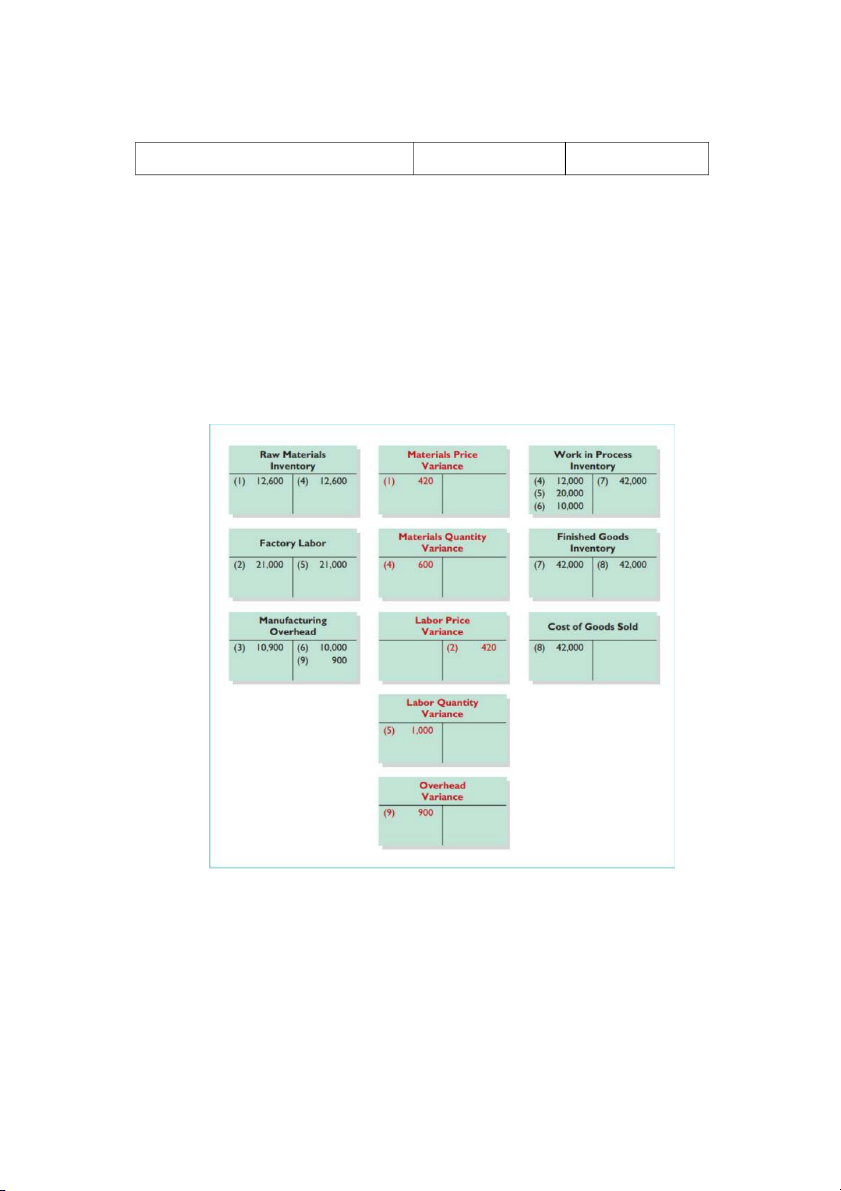

1. Mua nguyên liệu thô trên tài khoản với giá 13.020 đô la khi chi phí tiêu chuẩn là 12.600 đô la. Raw Materials Inventory 12,600 Materials Price Variance 420 Accounts Payable 13,020

(To record purchase of materials)

Xonic ghi nợ tài khoản hàng tồn kho cho số lượng thực tế với chi phí tiêu

chuẩn. Điều này cho phép các bản ghi vật liệu vĩnh viễn hiển thị số lượng thực

tế. Xonic ghi nợ chênh lệch giá, không thuận lợi, vào chênh lệch giá vật liệu.

2. Chi phí lao động trực tiếp là 20.580 đô la khi chi phí lao động tiêu chuẩn là 21.000 đô la Factory Labor 21,000 Labor Price Variance 420 Wages Payable 20,580 (To record direct labor cost)

Giống như tài khoản hàng tồn kho nguyên vật liệu, Xonic ghi nợ Lao

động Nhà máy cho số giờ làm việc thực tế với mức lương tiêu chuẩn theo giờ.

Trong trường hợp này, phương sai lao động là thuận lợi. Do đó, Xonic ghi có

Chênh lệch giá lao động.

3. Chi phí sản xuất chung thực tế phát sinh là $10.900. Manufacturing Overhead 10,900 Accounts Payable/Cash/Acc. 10,900 Depreciation (To record overhead incurred)

Phương sai chi phí có thể kiểm soát được (xem Phụ lục 11B) không

đượcghi lại vào thời điểm này. Nó phụ thuộc vào số giờ tiêu chuẩn được áp

dụng cho công việc trong quá trình. Số tiền này không được biết vào thời điểm chi phí phát sinh

4. Phát hành nguyên liệu thô cho sản xuất với chi phí 12,600 đô la khi chi

phí tiêu chuẩn là 12,000 đô la Work in Process Inventory 12,000 Materials Quantity Variance 600 Raw Materials Itnventory 12,600 (To record issuance of raw materials)

Xonic ghi nợ Work in Process Inventory cho số lượng vật liệu tiêu chuẩn

được sử dụng ở mức giá tiêu chuẩn. Nó ghi nợ tài khoản phương sai vì phương sai

không thuận lợi. Công ty ghi có Hàng tồn kho Nguyên vật liệu cho số lượng thực

tế ở mức giá tiêu chuẩn.

5. Chỉ định lao động của nhà máy để sản xuất với chi phí 21,000 đô la khi

chi phí tiêu chuẩn là 20,000 đô la Work in Process Inventory 20,000 Labor Quantity Variance 1,000 Factory Labor 21,000

(To assign factory labor to jobs)

Ghi nợ Xonic Hàng tồn kho trong quá trình làm việc cho số giờ lao động

tiêu chuẩn ở mức giá tiêu chuẩn. Nó ghi nợ phương sai bất lợi cho phương sai

số lượng lao động. Tín dụng cho Lao động Nhà máy tạo ra số dư bằng không trong tài khoản này

6. Phân bổ chi phí sản xuất chung cho sản xuất $10,000 10,000 Work in Process Inventory Manufacturing Overhead 10,000 (To assign overhead to jobs)

Ghi nợ Xonic Work in Process Inventory cho số giờ tiêu chuẩn được

phép nhân với tỷ lệ chi phí chung tiêu chuẩn.

7. Chuyển công việc đã hoàn thành thành thành phẩm $42,000 Finished Goods Inventory 42,000 Work in Process Inventory 42,000

(To record transfer of completed work to finished goods)

Trong ví dụ này, cả hai tài khoản hàng tồn kho đều ở mức chi phí tiêu chuẩn.

8. Bán 1.000 gallon Weed-O với giá 60.000 USD. Accounts Receivable 60,000 Cost of Goods Sold 42,000 Sales 60,000 Finished Goods Inventory 42,000

(To record sale of finished goods and the cost of goods sold)

Công ty ghi nợ Giá vốn hàng bán theo giá gốc. Ngược lại, lợi nhuận gộp

là sự khác biệt giữa doanh thu và giá vốn tiêu chuẩn của hàng hóa đã bán.

9. Nhận biết chênh lệch tổng chi phí không thuận lợi: 900 Overhead Variance g Overhead 900

(To recognize overhead variances

Trước mục nhập này, số dư nợ $900 đã tồn tại trong Chi phí sản xuất

chung. Do đó, mục nhập này tạo ra số dư bằng không trong tài khoản Chi phí

sản xuất chung. Thông tin cần thiết cho mục nhập này thường không có sẵn

cho đến khi kết thúc kỳ kế toán. V. SỔ CÁI

Hình minh họa 1-4 hiển thị các tài khoản chi phí cho Xonic, Inc., sau

khi đăng các mục nhập. Lưu ý rằng năm tài khoản phương sai được bao gồm

trong sổ cái. Các tài khoản còn lại giống như những tài khoản được minh họa

cho hệ thống chi phí yêu cầu công việc, trong đó chỉ chi phí thực tế được sử dụng

Hình 1-4 Tài khoản chi phí có chênh lệch

VI. Xem xét kỹ hơn về chênh lệch chi phí

Như đã chỉ ra trong bài, tổng phương sai chi phí thường được phân tích

thông qua phương sai giá và phương sai giá và phương sai số lượng. Tên

thường được đặt cho phương sai giá là phương sai có thể kiểm soát được,

phương sai số lượng được gọi là phương sai khối lượng chi phí

PHƯƠNG ÁN CÓ THỂ KIỂM SOÁT

Biến động chi phí quản lý có thể kiểm soát cho thấy chi phí quản lý có

được kiểm soát hiệu quả hay không. Để tính toán phương sai này công ty so

sánh chi phí chung thực tế phát sinh với chi phí dự toán cho số giờ tiêu chuẩn

cho phép. Chi phí dự toán được xác định từ dự toán chi phí sản xuất chung linh

hoạt. Các khái niệm liên quan đến ngân sách linh hoạt đã được thảo luận.

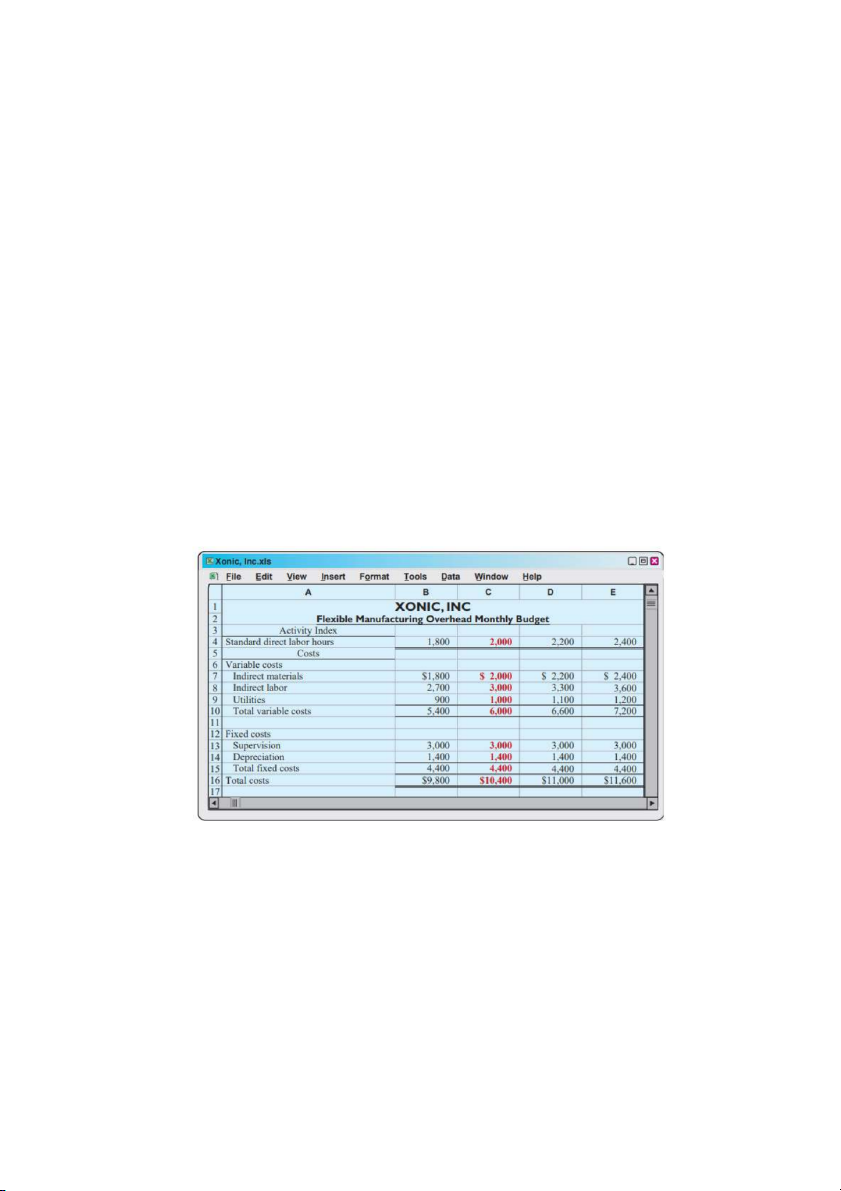

Đối với Xonic, công thức tính ngân sách cho chi phí sản xuất

chung là chi phí sản xuất chung khả biến là 3$ cho mỗi giờ lao động cộng

với chi phí sản xuất chung cố định là 4.400$. Hình minh hoạ 11B-1 cho

thấy ngân sách linh hoạt hàng tháng cho Xonic, Inc.

Hình 1-5 Ngân sách linh hoạt sử dụng giờ lao động trực tiếp tiêu chuẩn

Như đã trình bày, chi phí ngân sách cho 2.000 giờ tiêu chuẩn là 10.400$

( 6.000$ thay đổi và 4.400$ cố định )

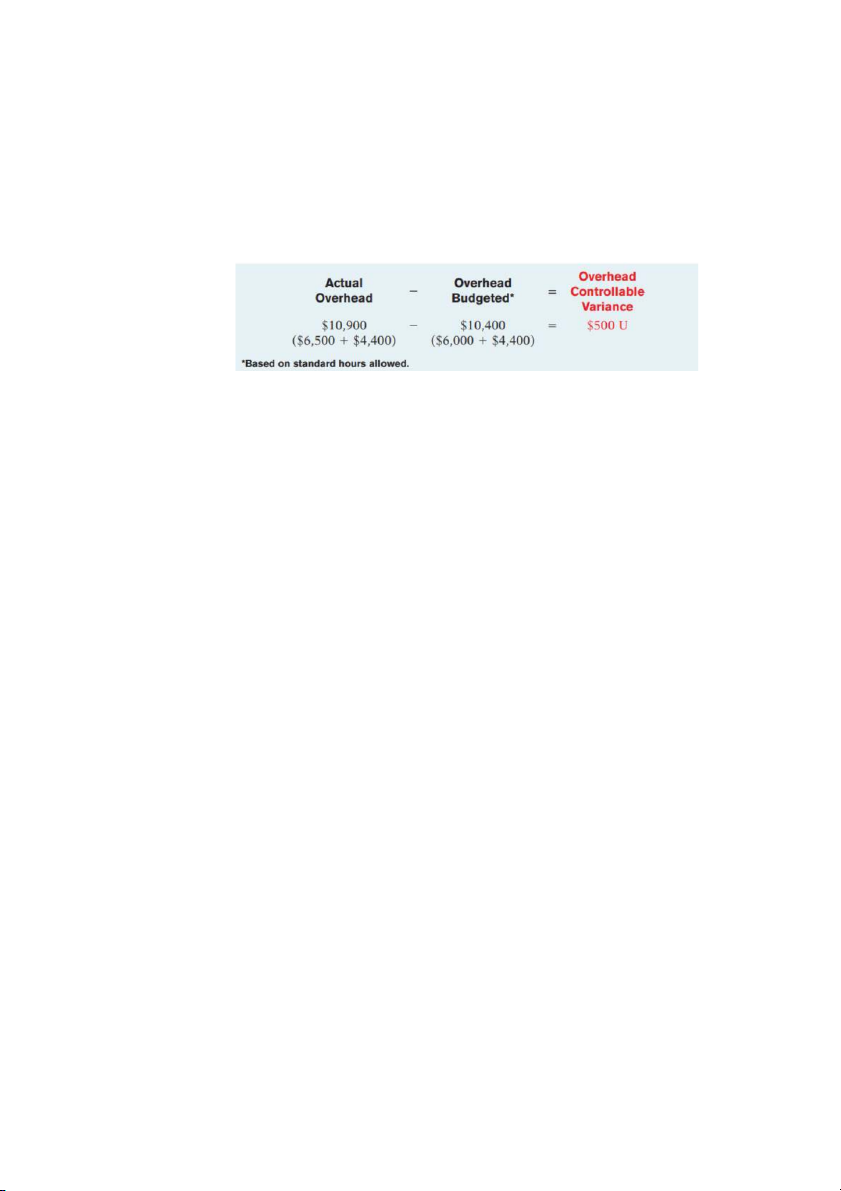

Hình minh hoạ 1-6 cho thấy công thức cho phương sai chi phí có thể

kiểm soát được và phép tính cho Xonic, Inc. Ở 1.000 đơn vị sản lượng

(2.000 giờ lao động tiêu chuẩn)

Hình 1-6 Công thức cho phương sai có thể kiểm soát trên không

Phương sai chi phí có thể kiểm soát được đối với Xonic, Inc là 500$ bất lợi.

Hầu hết cá phương sai có thể kiểm soát đều có liên quan đến chi phí

biến đổi, là chi phí có thể kiểm soát được. Chi phí cố dịnh thường được biết

vào thời điểm lập ngân sách và do đó ít có khả năng sai lệch so với số tiền đã

lập ngân sách. Trong trường hợp của Xonic, tất cả các phương sai có thể

kiểm soát được của chi phí chung là do sự khác biệt giữa chi phí chung biến

đổi thực tế ($6.500) và chi phí biến đổi dự toán ($6.000).

Ban quản lý có thể so sanh chi phí chung thực tế và chi phí dự toán cho

từng chi phí sản cuất chung góp phần tạo nên sự khác biệt có thể kiểm soát

được. Ngoài ra, quản lý có thể phát triển chênh lệch chi phí và số lượng cho

từng chi phí chung, như nguyên vật liệu gián tiếp và lao động gián tiếp

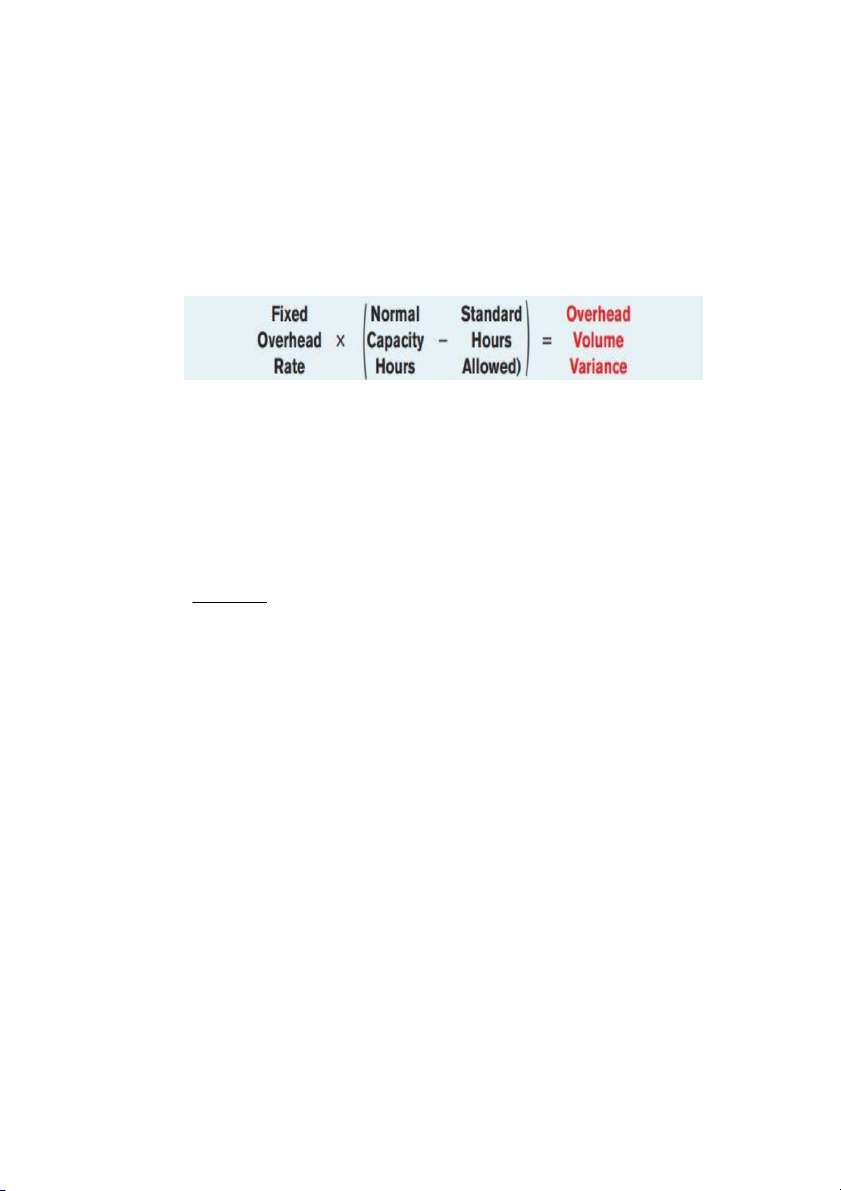

PHƯƠNG SAI KHỐI LƯỢNG CHI PHÍ

Phương sai khối lượng chi phí chung là sự khác biệt giữa số giờ công

suất bình thường và số giờ tiêu chuẩn cho phép nhân với tỷ lệ chi phí cố định.

Chênh lệch khối lượng trên không liên quan đến việc chi phí cố định được áp

dụng dưới mức hay quá mức trong năm.

Ví dụ, chênh lệch khối lượng chung trả lời câu hỏi liệu Xonic có sử

dụng hiệu quả chi phí cố định của mình hay không. Nếu Xonic sản xuất ít

Weed-O hơn công suất bình thường cho phép, thì sẽ dẫn đến phương sai bất

lợi. Ngược lại, nếu Xonic tạo ra nhiều Weed-o hơn mức được coi là công

suất bình thường, thì sẽ có kết quả phương sai thuận lợi. công thức tính

chênh lệch khối lượng chung như sau:

Công thức tính chênh lệch khối lượng chung như sau:

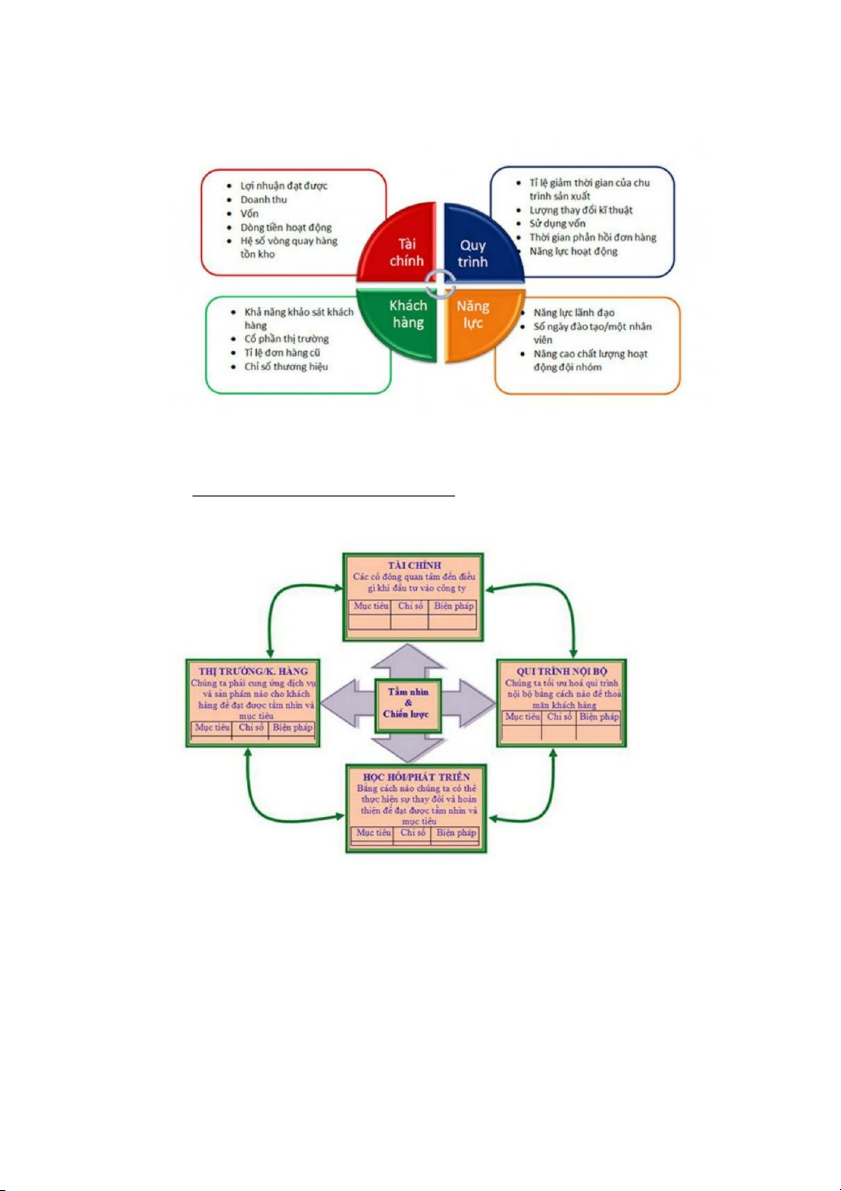

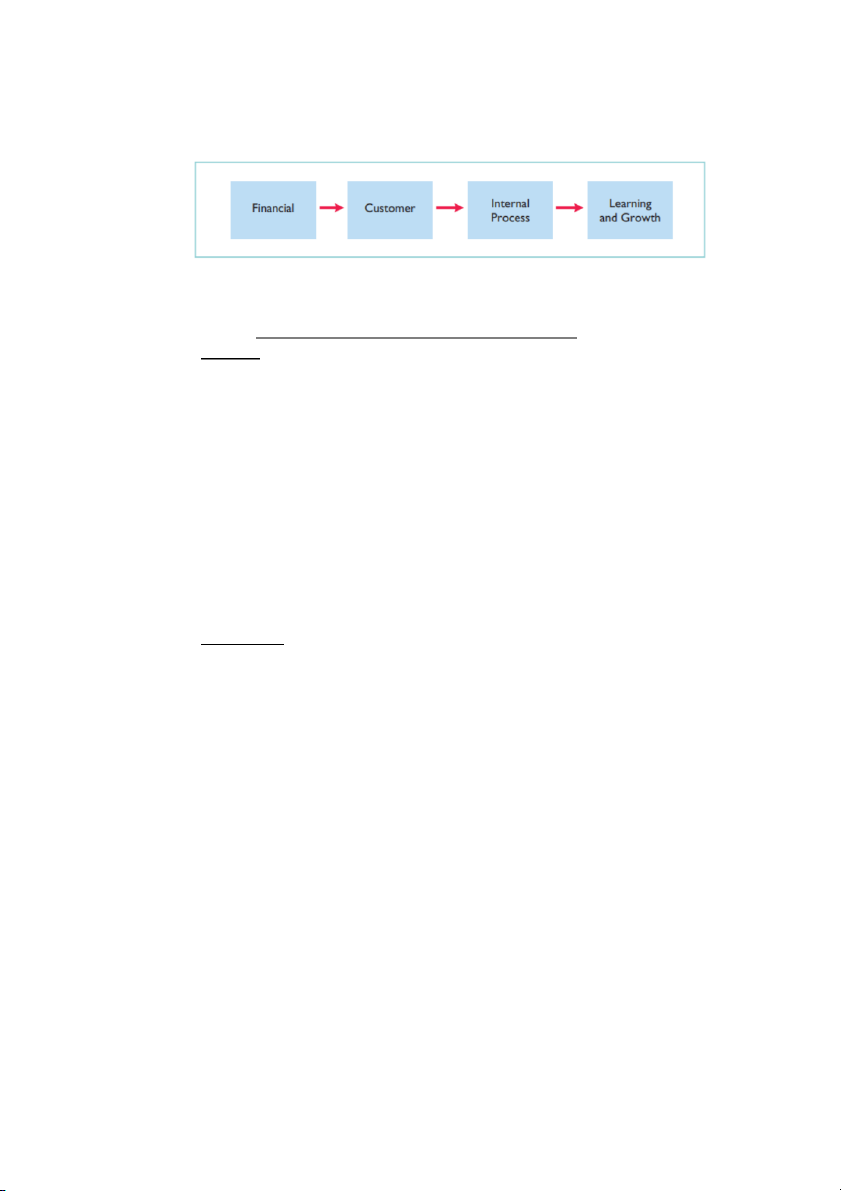

B. THẺ ĐIỂM CÂN BẰNG: 1. Khái niệm:

- Thẻ điểm cân bằng - Balanced Scorecard (BCS). Đây là một hệ thống

quản lý chiến lược dựa vào kết quả đo lường và đánh giá, được áp dụng

cho mọi tổ chức. Nói một cách khác, BSC chính là phương pháp chuyển

đổi tầm nhìn và chiến lược thành mục tiêu, chỉ tiêu đánh giá và hoạt động cụ thể.

- Thẻ điểm cân bằng thường được sử dụng trong quá trình hoạch định chiến

lược để đảm bảo các nỗ lực của công ty được liên kết với chiến lược và tầm nhìn tổng thể.

Hình 1-5 Thẻ điểm cân bằng 2. Các quan điểm của T hẻ điểm cân bằng

- Thẻ điểm cân bằng có 4 quan điểm Hình 1-6 Mô hình BCS

3. Một vài ví dụ về thẻ điểm cân bằng

- Quan điểm về tài chính Tỷ

số lợi nhuận trên tài sản (ROA): Tỉ số lợi nhuận trên tài sản (tiếng

Anh:Return on Assets – ROA) là một chỉ số tài chính đo lường mức độ

lợi nhuận của một công ty so với tổng tài sản của công ty.

Công thức tính: ROA = (Thu nhập ròng ) / Tổng tài sản) x 100%

Vì thu nhập ròng chia cho doanh thu bằng tỷ suất lợi nhuận biên, còn doanh

thu chia cho giá trị bình quân tổng tài sản bằng hệ số quay vòng của tổng tài

sản, nên còn cách tính tỷ số lợi nhuận trên tài sản (ROA) nữa, đó là:

Tỷ số lợi nhuận trên tài sản = Tỷ suất lợi nhuận biên × Số vòng quay tổng tài sản ROA >0: DN có lãi ROA <0: DN lỗ Thu nhập

ròng/ Lợi nhuận ròng/ Lãi ròng (Net

Income) : là số lợi nhuận

kế toán mà một công ty còn lại sau khi đã thanh toán tất cả các chi phí

của mình. Thu nhập ròng được thể hiện trên báo cáo thu nhập, báo cáo

kết quả hoạt động kinh doanh của doanh nghiệp và nó luôn nằm ở dòng cuối cùng.

Công thức tính: Thu nhập ròng = Tổng doanh thu – Tổng chi phí Xếp

hạng tín dụng (Xếp hạng tín nhiệm): là việc dự đoán khả năng trả

nợ, đánh giá rủi ro tín dụng cũng như đưa ra những dự báo về khả năng

vỡ nợ của đối tượng đi vay thông qua một hệ thống được xếp hạng sẵn.

Các hình thức xếp hạng tín dụng:

Xếp hạng tín dụng lần đầu là việc đánh giá hiệu quả thực hiện các nghĩa

vụ tài chính của các tổ chức phát hành khi đến hạn thanh toán.

Xếp hàng tín dụng hàng năm sẽ diễn ra sau xếp hạng tín dụng lần đầu và

diễn ra định kỳ mỗi năm một lần. Xếp hạng theo năm sẽ đưa ra các đánh

giá dựa trên thay đổi trong hoạt động tài chính của tổ chức phát hành.

Đánh giá sự kiện tín dụng sẽ diễn ra xuyên suốt quãng thời gian sau khi

công bố xếp hạng tín dụng lần đầu. Đặc biệt, bất cứ một sự kiện có ảnh

hưởng đáng kể đến chất lượng tín dụng đều sẽ được xem xét, đánh giá. Giá cổ phiếu Doanh

thu trên mỗi nhân viên: là một tỉ lệ quan trọng để tính số lượng

tiền mà mỗi nhân viên tạo ra cho công ty đó. Doanh thu trên mỗi nhân

viên được tính bằng tổng doanh thu của một công ty chia cho số lượng

nhân viên hiện tại của công ty. - Quan điểm khách hàng

Tỷ lệ khách hàng muốn giới thiệu sản phẩm Duy trì khách hàng

Thời gian đáp ứng theo yêu cầu của khách hàng

Nhận diện thương hiệu

Chi phí dịch vụ khách hàng trên mỗi khách hàng

- Quan điểm quy trình nội bộ

Tỷ lệ sản phẩm không có lỗi Hết hàng

Tỷ lệ sử dụng lao động

Giảm thiểu chất thải

Lập kế hoạch chính xác

- Quan điểm học tập và phát triển

Tỷ lệ nhân viên rời đi trong vòng chưa đầy một năm

Số lượng nhân viên được đào tạo chéo Vi phạm đạo đức Giờ đào tạo

Tai nạn có thể báo cáo

4. Quy trình được liên kết của các quan điểm

Hình 1-7 Quy trình được liên kết trên toàn bộ của các quan điểm thẻ cân bằng

5. Ưu điểm và nhược điểm của Thẻ điểm cân bằng - Ưu điểm

BSC mang lại cấu trúc cho chiến lược của bạn.

BSC khiến cho việc truyền thông chiến lược dễ dàng

- Cung cấp cho nhân viên mục tiêu rõ ràng để ghi nhớ trong khi làm việc trên các KPI

- Giúp nhân viên xác định các mục tiêu chính.

- Cho phép nhân viên hiểu rõ hơn các yếu tố chiến lược cần làm

- Cho phép nhân viên thấy được các mục tiêu ảnh hưởng đến nhau như thế nào.

BSC liên kết các phòng ban và bộ phận

BSC giúp nhân viên nhận thấy được các mục tiêu cá nhân của họ liên kết

với chiến lược tổ chức như thế nào.

BSC đưa chiến lược trở thành trung tâm trong quy trình báo cáo của doanh nghiệp - Nhược điểm

BSC có thể là một khuôn khổ áp đảo

BSC không thể được sao chép chính xác từ các ví dụ

BSC đòi hỏi sự hỗ trợ mạnh mẽ từ lãnh đạo để thành công

Vấn đề khi quản lý thủ công

BSC có vẻ quá cứng nhắc đối với cách bạn quản lý

C. MỘT SỐ TRƯỜNG HỢP NGHIÊN CỨU

- Để thiết lập định mức chi phí sản xuất một sản phẩm, cần thiết lập định

mức cho từng yếu tố chi phí sản xuất - nguyên vật liệu trực tiếp, lao động

trực tiếp và chi phí sản xuất chung. Tiêu chuẩn cho mỗi yếu tố được lấy từ

giá tiêu chuẩn phải trả và số lượng tiêu chuẩn sẽ được sử dụng.

- Để minh họa, chúng ta xem xét một trường hợp nghiên cứu về cách thiết

lập chi phí tiêu chuẩn. trong này ví dụ mở rộng, chúng tôi giả định rằng

Xonic, Inc. muốn sử dụng chi phí tiêu chuẩn để đo lường hiệu suất trong

việc thực hiện một đơn đặt hàng cho 1.000 gallon Weed-O, một chất lỏng kẻ giết cỏ dại Vật liệu trực tiếp

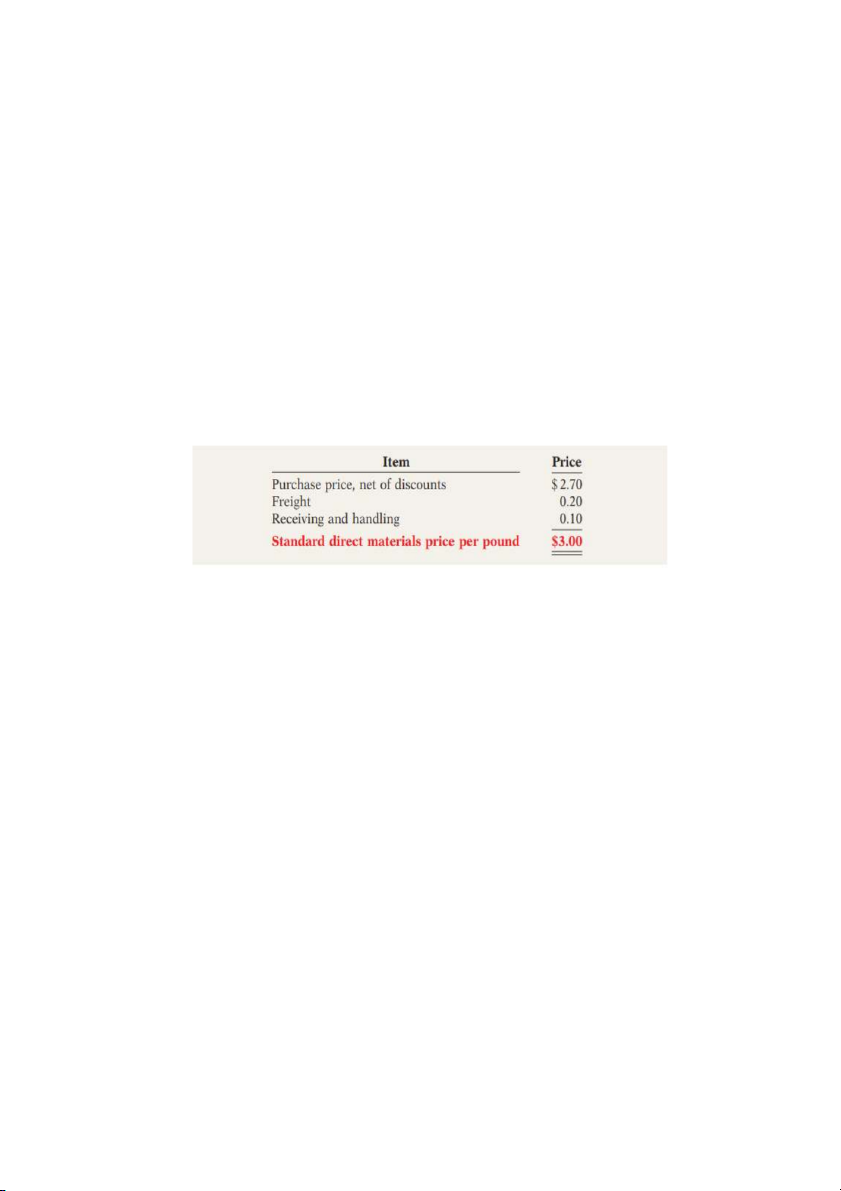

- Định mức giá nguyên vật liệu trực tiếp là chi phí cho một đơn vị nguyên

vật liệu trực tiếp sẽ phát sinh. Tiêu chuẩn này nên dựa trên ước tính tốt

nhất của bộ phận thu mua về chi phí nguyên vật liệu. Chi phí này thường

dựa trên giá mua hiện tại. Tiêu chuẩn giá cũng bao gồm một số tiền cho

các chi phí liên quan như nhận, lưu trữ và xử lý. Định mức giá nguyên

liệu cho mỗi pound nguyên liệu cho thuốc diệt cỏ của Xonic là:

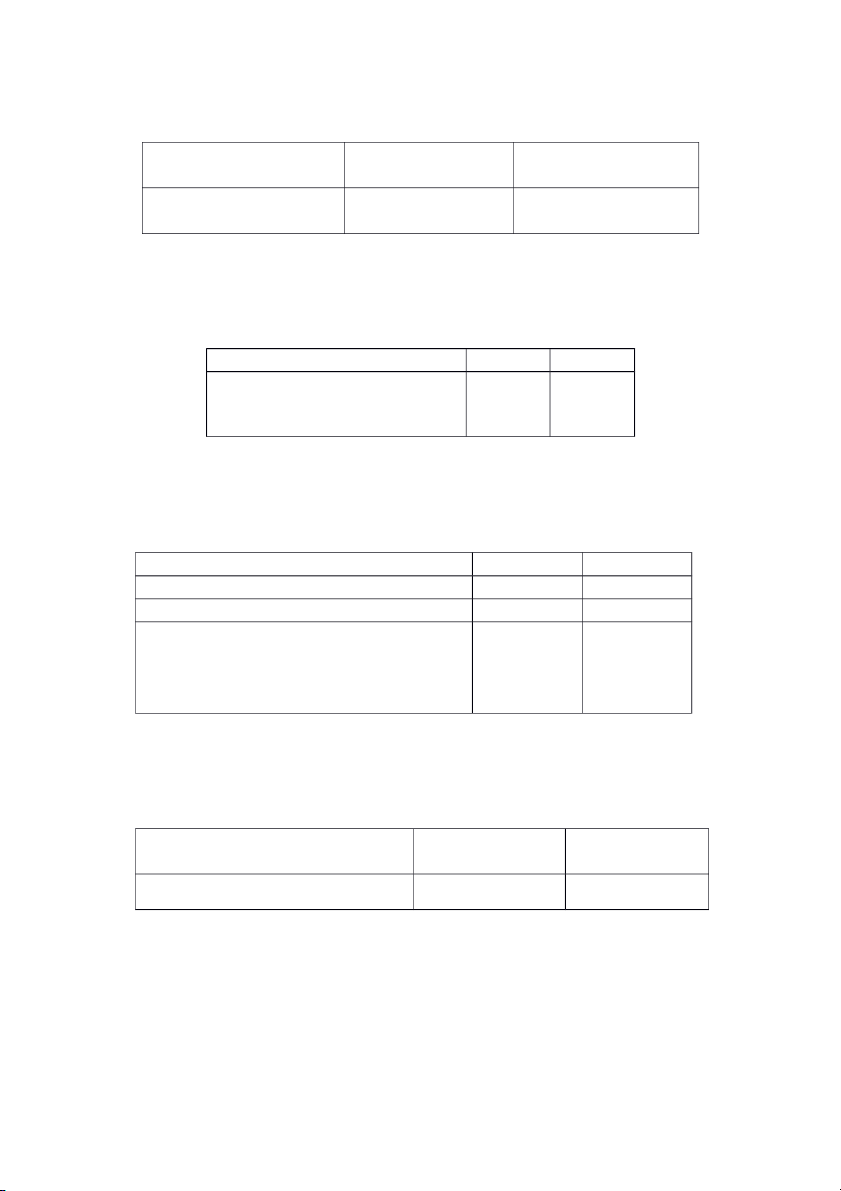

Hình 1-8 Định mức giá nguyên liệu trực tiếp

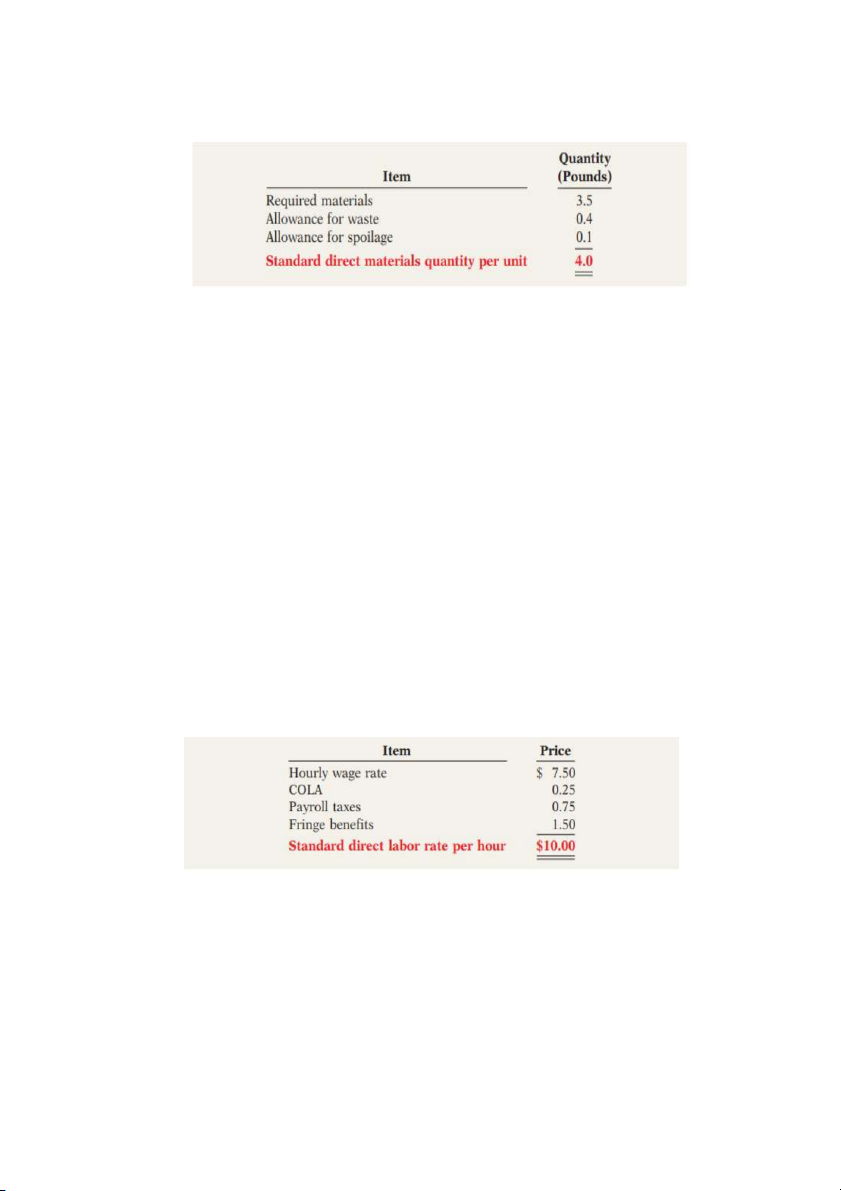

- Chỉ tiêu lượng nguyên vật liệu trực tiếp là lượng nguyên vật liệu trực tiếp

nên được sử dụng trên một đơn vị thành phẩm. Tiêu chuẩn này được thể

hiện dưới dạng thước đo vật lý, chẳng hạn như cân Anh, thùng hoặc bộ

ván. Khi thiết lập tiêu chuẩn, quản lý xem xét cả chất lượng và số lượng

vật liệu cần thiết để sản xuất sản phẩm. Tiêu chuẩn này bao gồm các

khoản phụ cấp cho những trường hợp không thể tránh khỏi. chất thải và

hư hỏng thông thường. Số lượng tiêu chuẩn trên mỗi đơn vị cho Xonic, Inc. là như sau:

Hình 1-9 Số lượng nguyên vật liệu trực tiếp tiêu chuẩn

- Chi phí nguyên vật liệu trực tiếp tiêu chuẩn trên một đơn vị là giá nguyên

vật liệu trực tiếp tiêu chuẩn nhân với số lượng nguyên vật liệu trực tiếp

tiêu chuẩn. Đối với Xonic, Inc., chi phí nguyên vật liệu trực tiếp tiêu

chuẩn cho mỗi gallon Weed-O là $12,00 ($3,00*4,0 pound).

Nhân công trực tiếp

- Tiêu chuẩn giá lao động trực tiếp là tỷ lệ mỗi giờ sẽ được phát sinh cho

lao động trực tiếp. Tiêu chuẩn này dựa trên mức lương hiện tại, được điều

chỉnh cho những thay đổi dự đoán như điều chỉnh chi phí sinh hoạt

(COLA). Giá tiêu chuẩn nói chung cũng bao gồm thuế biên chế của người

sử dụng lao động và các lợi ích bên lề, chẳng hạn như ngày lễ và kỳ nghỉ

được trả lương. Đối với Xonic, Inc., tiêu chuẩn giá nhân công trực tiếp là như sau.

Hình 1-10 Tiêu chuẩn giá nhân công trực tiếp

- Tiêu chuẩn về số lượng lao động trực tiếp là thời gian cần thiết để tạo ra

một đơn vị sản phẩm. Tiêu chuẩn này đặc biệt quan trọng trong các lĩnh

vực sử dụng nhiều lao động các công ty. Tiêu chuẩn này cho phép thời

gian nghỉ ngơi, dọn dẹp, thiết lập máy và thời gian ngừng hoạt động của

máy. Đối với Xonic, Inc., số lượng lao động trực tiếp tiêu chuẩn như sau

Hình 1-11 Xây dựng tiêu chuẩn số lượng lao động trực tiếp

- Chi phí nhân công trực tiếp tiêu chuẩn cho mỗi đơn vị là tỷ lệ lao động

trực tiếp tiêu chuẩn nhân với số giờ lao động trực tiếp tiêu chuẩn. Đối với

Xonic, Inc., lao động trực tiếp tiêu chuẩn chi phí cho mỗi gallon Weed-O là $20 ($10.00* 2.0 giờ)

Sản xuất ở mức độ cao

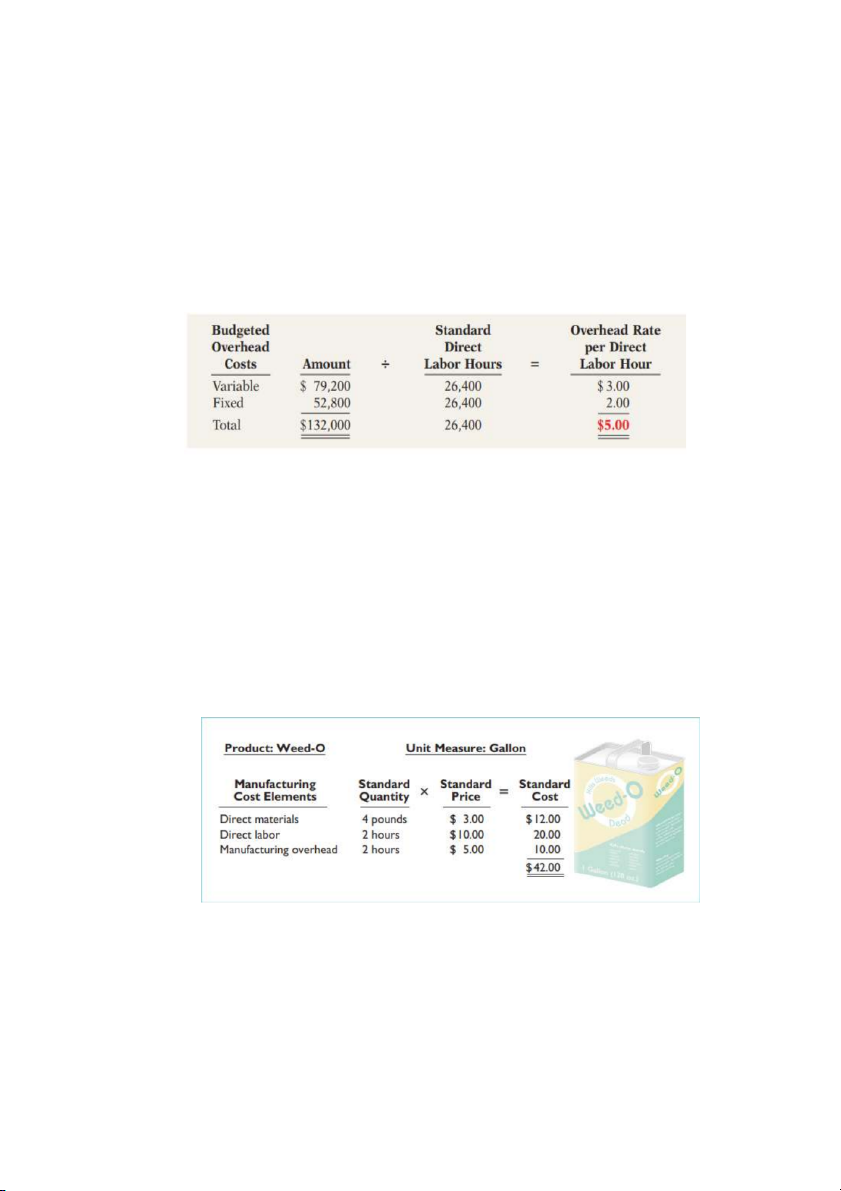

- Đối với chi phí sản xuất chung, các công ty sử dụng tỷ lệ chi phí đầu

người tiêu chuẩn được xác định trước để thiết lập tiêu chuẩn. Tỷ lệ chi phí

chung này được xác định bằng cách chia chi phí quản lý dự toán theo một

chỉ số hoạt động tiêu chuẩn dự kiến. Ví dụ, chỉ số có thể là giờ lao động

trực tiếp tiêu chuẩn hoặc giờ máy tiêu chuẩn.

- Nhiều phí dựa trên hoạt động (ABC) để phân bổ chi phí chung. Bởi vì

ABC sử dụng nhiều chỉ số hoạt động để phân bổ chi phí chung, nó dẫn

đến mối tương quan tốt hơn giữa các hoạt động và chi phí phát sinh hơn

so với các phương pháp khác. Do đó, việc sử dụng phương pháp ABC có

thể cải thiện đáng kể tính hữu ích của phương pháp tính chi phí tiêu chuẩn

cho các quyết định quản lý.

- Xonic, Inc. sử dụng số giờ lao động trực tiếp tiêu chuẩn làm chỉ số hoạt

động. Công ty dự kiến sẽ sản xuất 13.200 gallon Weed-O trong năm ở

mức bình thường dung tích. Công suất bình thường là sản lượng hoạt

động trung bình mà một công ty nên kinh nghiệm trong thời gian dài. Vì

phải mất hai giờ lao động trực tiếp cho mỗi gallon, tổng số giờ lao động

trực tiếp tiêu chuẩn là 26.400 (13.200*2 giờ).

- Với công suất bình thường là 26.400 giờ lao động trực tiếp, dự kiến chi

phí chung là $132,000. Trong số tiền đó, $79.200 có thể thay đổi và $52.800 là cố định.

Hình 11-12 Tính toán tỷ lệ chi phí được xác định trước

- Tỷ lệ chi phí sản xuất chung tiêu chuẩn trên mỗi đơn vị là tỷ lệ được xác

định trước tỷ lệ chi phí nhân với tiêu chuẩn số lượng chỉ số hoạt động sử

dụng số giờ lao động trực tiếp làm chỉ số hoạt động, tiêu chuẩn sản xuất tỷ

lệ chi phí trên mỗi gallon Weed-O là $10 ($5x2 giờ)

Tổng chi phí tiêu chuẩn cho mỗi đơn vị

- Sau khi một công ty đã thiết lập số lượng và giá tiêu chuẩn cho mỗi đơn vị

sản phẩm, nó có thể xác định tổng chi phí tiêu chuẩn. Tổng chi phí tiêu

chuẩn cho mỗi đơn vị là tổng chi phí tiêu chuẩn của nguyên vật liệu trực

tiếp, nhân công trực tiếp và chi phí sản xuất chung. Đối với Xonic, Inc.,

tổng chi phí tiêu chuẩn cho mỗi gallon Weed-O là $42, như được hiển thị

trên thẻ chi phí tiêu chuẩn sau

Tài liệu liên quan:

-

Bài Tập Chương: Kế Toán Chi Phí | Môn Kế toán quản trị | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

356 178 -

Bài tập chương 2: Phân loại chi phí Môn Kế toán quản trị | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

791 396 -

IAS 40- Solution - Bài tập KTQT IAS 40 | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

391 196 -

IAS 38 exercise - Bài tập KTQT IAS 38 | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

392 196 -

3-Standardb-costs - kế toán quản trị | Tài liệu Môn Kế toán quản trị Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

253 127