Chính sách giá trần và giá sàn trong kinh tế | Bài thảo luận kinh tế vi mô

Khái niệm :là mức giá cao nhất đối với hàng hóa nào đó, do chính phủ quy định để

tránh tình trạng giá cao bất thường. Các doanh nghiệp không được phép đặt giá vượt qua mức giá trần. Đạt đến sự cân bằng trong phân phối hàng hóa và dịch vụ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô (KTVM02) 212 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: CƠ SỞ LÍ LUẬN VỀ CÔNG CỤ CHÍNH SÁCH MÀ CHÍNH PHỦ

CAN THIỆP VÀO THỊ TRƯỜNG 1. Lý thuyết 1.1. Công cụ về giá

1.1.1.Công cụ về giá trần

Khái niệm :là mức giá cao nhất đối với hàng hóa nào đó, do chính phủ quy định để

tránh tình trạng giá cao bất thường. Các doanh nghiệp không được phép đặt giá vượt qua mức giá trần.

Mục tiêu:Đạt đến sự cân bằng trong phân phối hàng hóa và dịch vụ.

Tác dụng: Bảo vệ lợi ích người tiêu dùng.

+ Áp dụng cho những hàng hóa (dịch vụ) thiết yếu như: nhà ở, thị trường vốn, xăng

dầu,... ảnh hưởng trực tiếp đến đời sống của người dân.

+ Nếu theo cơ chế cân bằng của thị trường, mức giá có thể bị đẩy lên rất cao, chỉ có

một bộ phận người tiêu dùng có thể chi trả hoặc họ sẽ phải mua với một mức giá quá

cao so với mức giá thực của hàng hóa (dịch vụ) đó.

VD: Thị trường xăng dầu trong nước bị ảnh hưởng do một số yếu tố từ thị trường

xăng dầu thế giới như: Trung Quốc mở cửa trở lại nền kinh tế; việc áp dụng giá trần do

phương Tây áp đặt lên dầu mỏ của Nga;... Các yếu tố tác động làm giá xăng dầu có

diễn biến tăng giảm đan xen nhưng nhìn chung là tăng.

Do ảnh hưởng đến nguồn cung xăng dầu trong nước và tình hình phát triển kinh tế-xã

hội, đời sống nhân dân, Chính phủ đã cho phép điều chỉnh lại giá xăng dầu. Sau khi

trích và chi sử dụng quỹ bình ổn, giá xăng dầu cụ thể như sau:

Xăng E5RON92: không cao hơn 22.329 đồng/lít (tăng 977 đồng/lít so với giá bán

lẻ hiện hành), thấp hơn xăng RON95-III 818 đồng/lít;

Xăng RON95-III: không cao hơn 23.147 đồng/lít (tăng 993 đồng/lít so với giá bán lẻ hiện hành);

Dầu điêzen 0.05S: không cao hơn 22.524 đồng/lít (tăng 890 đồng/lít so với mức bán lẻ hiện hành);

Dầu hỏa: không cao hơn 22.576 đồng/lít (tăng 767 đồng/lít so với giá bán lẻ hiện hành);

Dầu mazut 180CST 3.5S: không cao hơn 13.934 đồng/kg (tăng 568 đồng/kg so

với giá bán lẻ hiện hành).

(Nguồn: Bộ Công Thương Việt Nam)

Việc áp giá trần cho xăng dầu đã hạn chế tối đa tác động tiêu cực đến phát triển kinh

tế - xã hội, kinh doanh và đời sống của nhân dân.

- Phân loại: có 2 loại giá trần.

+ Mức giá trần cao hơn so với mức giá cân bằng trên thị trường Ptrần > P cân bằng (mức

giá trần không ràng buộc): khi giá trần được áp đặt bởi chính phủ cao hơn giá cân bằng

của thị trường, việc áp đặt ấy sẽ không có tác động đến nền kinh tế do bên cung cấp

không bị hạn chế, người tiêu dùng sẽ phải thanh toán với một mức giá cao hơn so mức đáng lẽ phải trả.

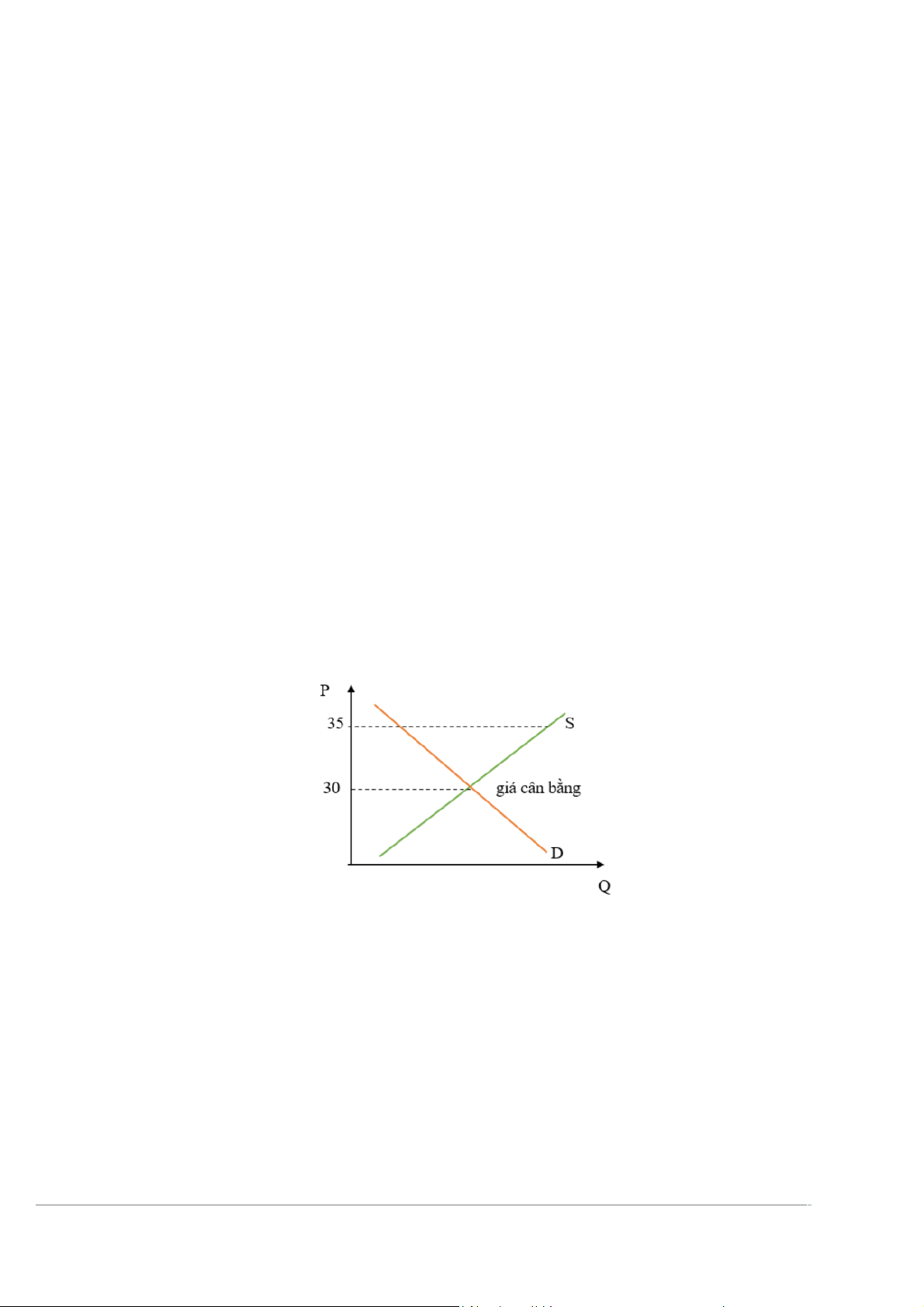

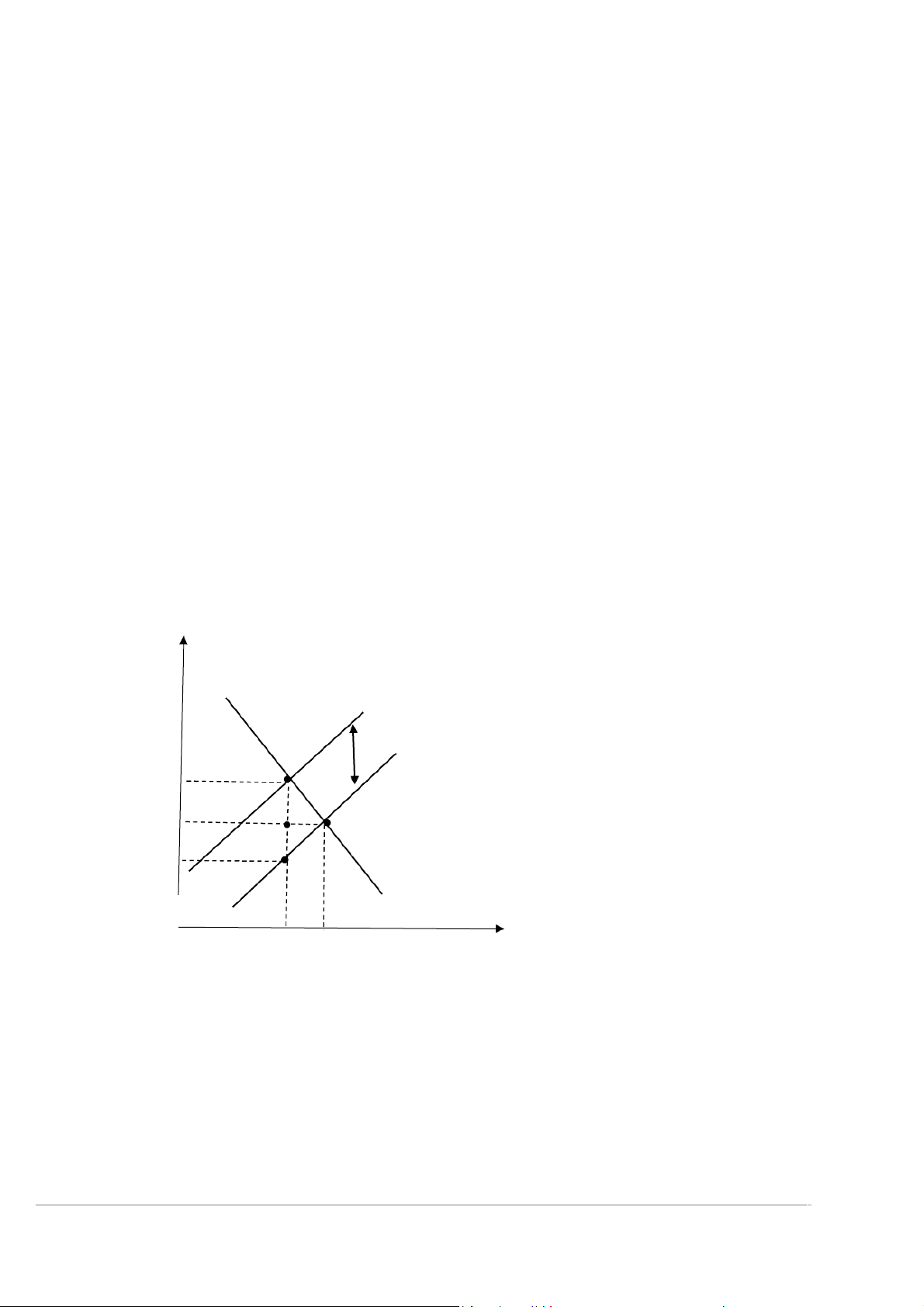

VD: Tại mức giá cân bằng 30.000đ của một sản phẩm nhất định tại giao điểm của

đường cung (S) và đường cầu (D).

Hình 1: Giá trần cao hơn giá cân bằng

Nếu chính phủ áp giá trần là 35.000đ thì thị trường vẫn sẽ thực hiện trao đổi ở mức giá

30.000đ. Như vậy mức giá trần được gọi là không ràng buộc. Vì thế không gây ảnh

hưởng đến diễn biến thị trường.

+ Mức giá trần thấp hơn so với mức giá cân bằng trên thị trường Ptrần < Pcân bằng (mức

giá trần có ràng buộc): mức giá mà Chính phủ áp đặt thấp hơn mức giá cân bằng của

thị trường, như vậy sẽ làm giảm nguồn cung do các nhà cung cấp rời bỏ thị trường,

trong khi đó với mức giá trần thấp sẽ làm tăng cầu tiêu dùng. Từ đó gây ra tình trạng

thiếu hụt trên thị trường.

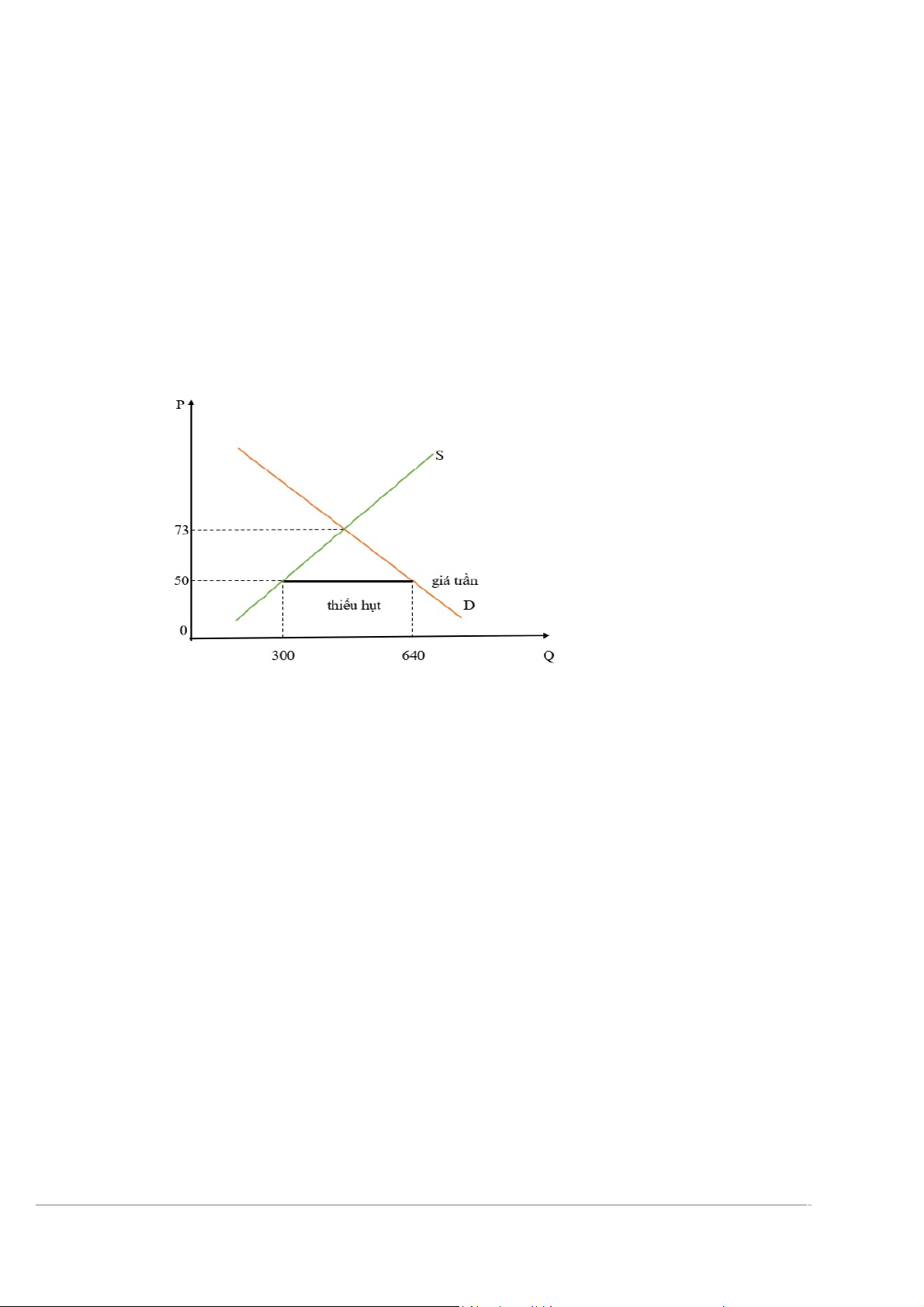

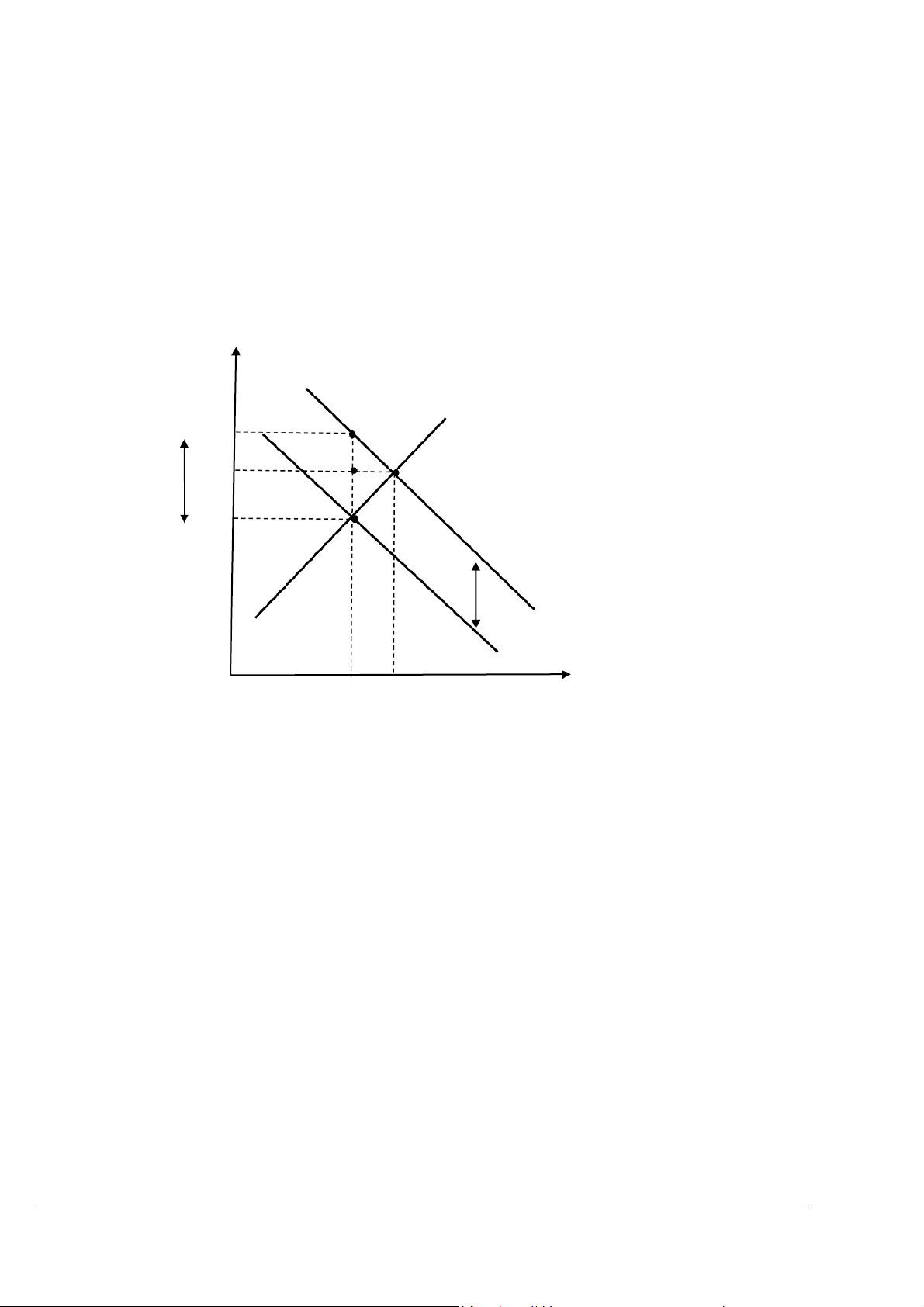

VD: Chính phủ quy định mức giá 50.000đ mà giá cân bằng thị trường ở mức

73.000đ. Do vậy, ở mức giá trần này gọi là giá trần ràng buộc.

Hình 1.2: Giá trần thấp hơn giá cân bằng

Mức giá cân bằng của thị trường là 73.000đ – có thế quá cao với một mặt hàng nhất

định. Vì thế việc chính phủ áp mức giá trần là 50.000đ giúp người tiêu dùng có thể chi

trả cho mặt hàng ấy. Tuy nhiên, với mức giá trần này, các nhà cung cấp thường có xu

hướng giảm lượng hàng hóa bán ra thị trường xuống còn 300 đơn vị sản phẩm nhằm

bớt mang lại tổn hại lợi nhuận cho doanh nghiệp. Đồng thời, tại mức giá trần thấp, cầu

tiêu dùng tăng lên thành 640 đơn vị sản phẩm. Do vậy có sự khan hiếm hàng hóa trên thị trường:

Thiếu hụt: 640 – 300 = 340 (đơn vị sản phẩm)

Hậu quả của việc thiếu hụt hàng hoá là: ở mức giá trần nhiều người tiêu dùng

không mua được hàng hoá để thoả mãn nhu cầu của mình; nạn xếp hàng xuất hiện

khiến cho việc mua hàng trở nên mất thời gian hơn; thị trường ngầm có cơ hội nảy

sinh do sự khan hiếm hàng hoá…

Những hậu quả này có thể làm tổn hại lợi ích của người tiêu dùng, không giống như sự

kì vọng ban đầu của nhà nước. 1.1.2.Công cụ giá sàn

Giá sàn :là mức giá thấp nhất không được phép thấp hơn, do Chính phủ quy định

nhằm tránh tình trạng giá thấp bất thường.

Tác dụng: bảo vệ lợi ích người sản xuất.

+ Áp dụng trong giá thu mua nông sản hay trong quy định về mức tiền công tối

thiểu,... nhằm đảm bảo quyền lợi cho người cung ứng hàng hóa.

VD: Trong những năm gần đây tình trạng “được mùa – mất giá” thường xuyên diễn

làm cho người nông dân nhiều lần rơi vào cảnh khốn đốn. Nông sản cho ra năng suất

cao vốn là mục tiêu của nhà nông nhưng dường như giờ đây nó lại trở thành nỗi lo sợ.

Bởi do lượng tiêu dùng nông sản tương đối ổn định, người mua ngày càng đòi hỏi các

sản phẩm chất lượng cao. Bên cạnh đó, việc bị thương lái “chiêu trò” nên người sản

xuất vẫn lỗ do ép giá đủ đường, nhiều người gần như trắng tay dẫn đến việc họ không

đủ kinh phí để bắt đầu vụ mùa kế tiếp.

Vì vậy, Chính phủ áp đặt giá sàn cho mặt hàng nông sản nhằm giúp cho người sản

xuất không bị thiệt thòi, bên cạnh đó còn thu mua dự trữ (lúa gạo) để kích cầu sản

xuất, đảm bảo tăng trưởng của ngành.

- Phân loại: có 2 loại giá sàn.

+ Mức giá sàn thấp hơn giá cân bằng trên thị trường Psàn < Pcân bằng (mức giá sàn

không ràng buộc): khi giá sàn được áp đặt bởi chính phủ thấp hơn giá cân bằng trên

thị trường, việc áp đặt ấy sẽ không có tác động đến nền kinh tế.

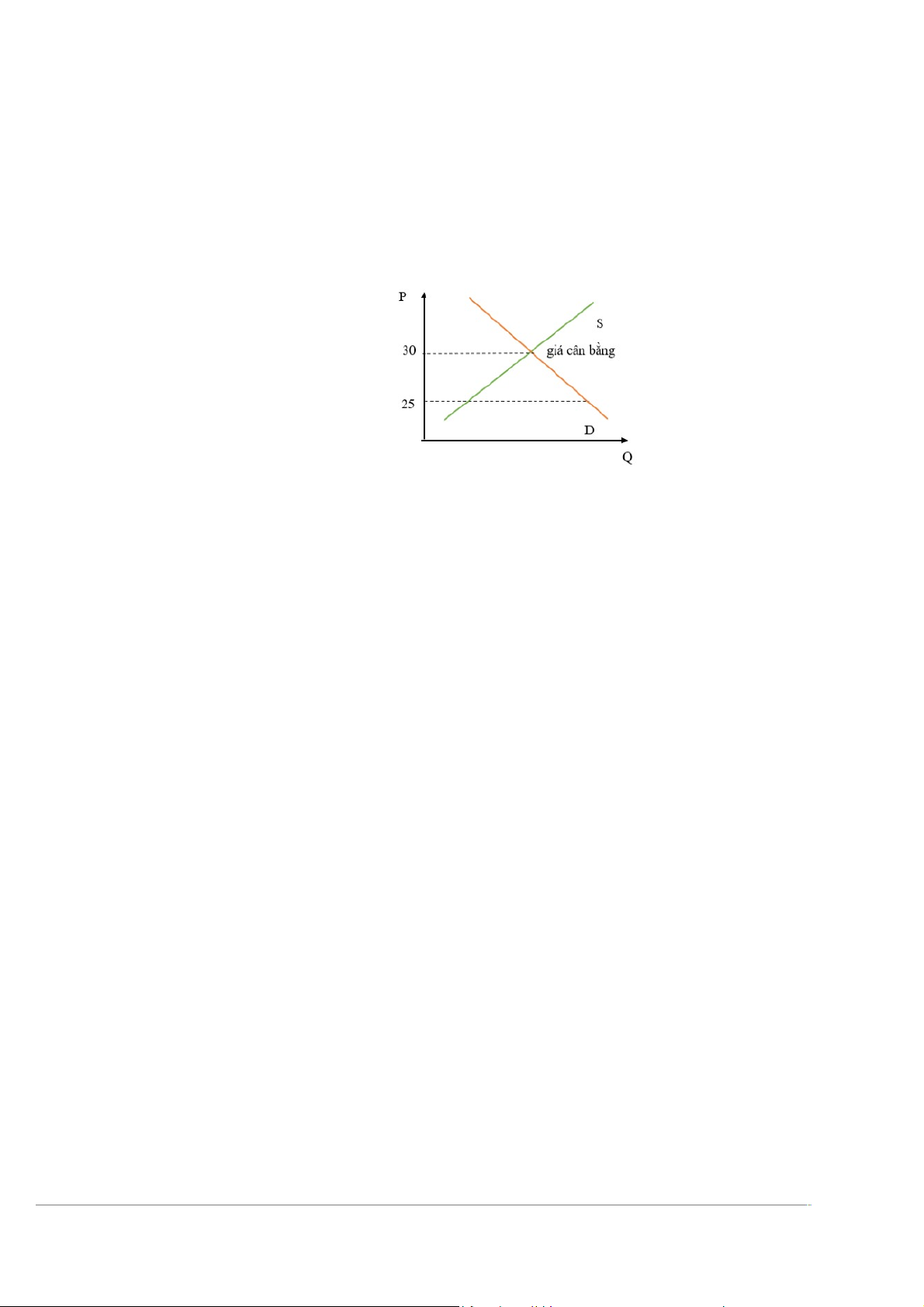

VD: Tại mức giá cân bằng 30.000đ của một sản phẩm nhất định tại giao điểm của

đường cung (S) và đường cầu (D).

Hình 1.3: giá sàn thấp hơn giá cân bằng

Nếu chính phủ áp giá sàn là 25.000đ thì thị trường vẫn sẽ thực hiện trao đổi ở mức giá

30.000đ. Như vậy mức giá sàn được gọi là không ràng buộc. Vì thế không gây ảnh

hưởng đến diễn biến thị trường.

+ Mức giá sàn cao hơn so với mức giá cân bằng trên thị trường Psàn> Pcân bằng (mức giá

sàn có ràng buộc): mức giá mà Chính phủ áp đặt cao hơn mức giá cân bằng của thị

trường, như vậy sẽ làm giảm nhu cầu do người tiêu dùng sẽ lựa chọn các mặt hàng

thay thế , trong khi đó với mức giá sàn cao sẽ làm tăng nguồn cung. Từ đó gây ra tình

trạng dư thừa trên thị trường.

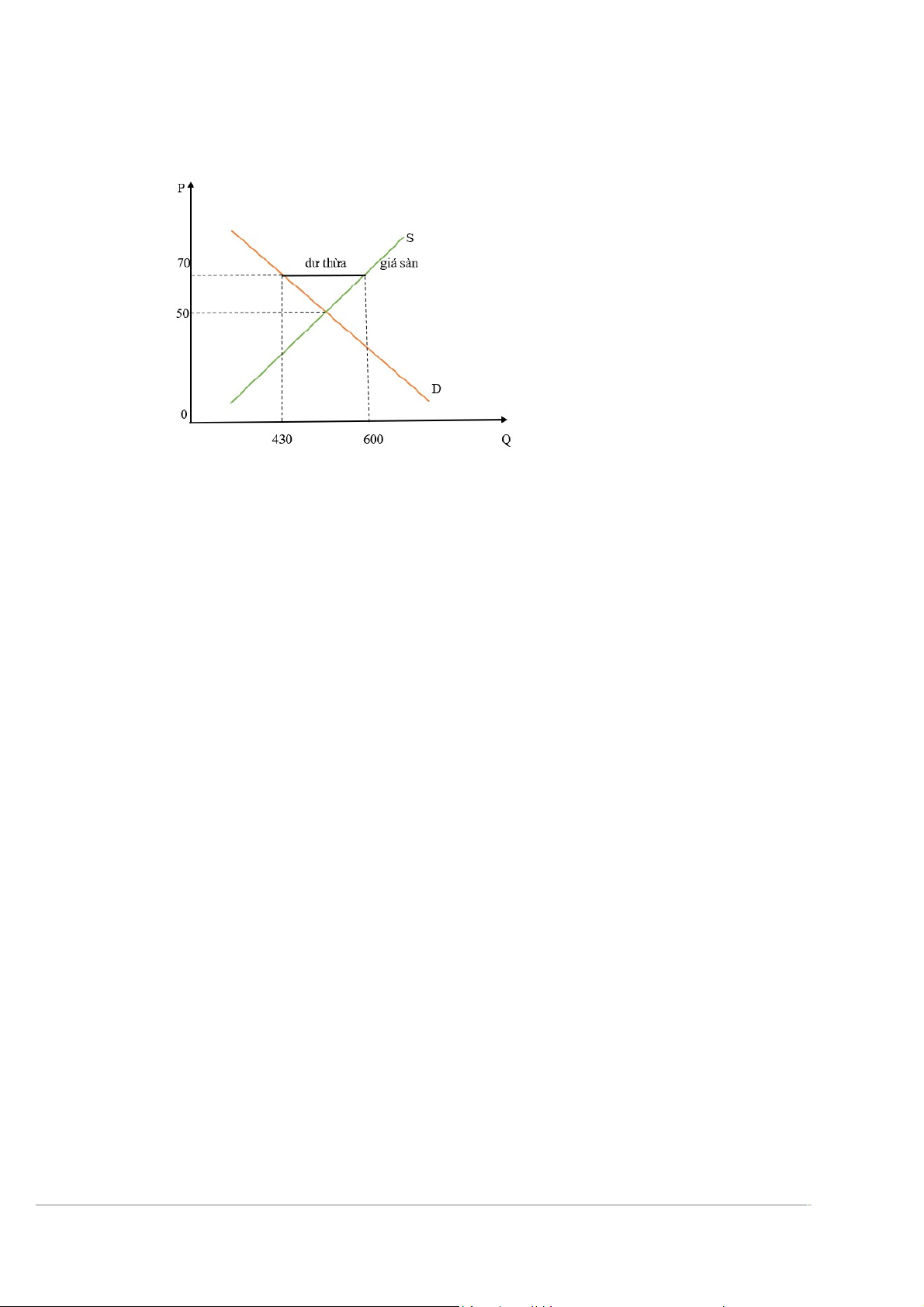

VD: Chính phủ quy định mức giá 70.000đ mà giá cân bằng thị trường ở mức

50.000đ. Do vậy, ở mức giá sàn này gọi là giá sàn ràng b

Hình 1.4: Giá sàn cao hơn giá cân bằng

Mức giá cân bằng của thị trường là 50.000đ – có thể quá thấp với một mặt hàng nhất

định. Vì thế việc chính phủ áp mức giá sàn là 70.000đ giúp người sản xuất có thể bán

ra mặt hàng ấy trong điều kiện có lãi. Tuy nhiên, với mức giá sàn này, người tiêu dùng

thường có xu hướng giảm nhu cầu xuống còn 430 đơn vị sản phẩm. Đồng thời, tại mức

giá sàn ấy, cung tăng lên thành 600 đơn vị sản phẩm. Do vậy có sự dư thừa hàng hóa trên thị trường:

Dư thừa: 600 – 430 = 170 (đơn vị sản phẩm)

Nhận xét: Chính phủ ban hành các biện pháp kiểm soát giá với mục đích tốt,và

thường đem lại kết quả trong trường hợp nhất định. Nhưng việc đó thường dẫn đến sự

mất cân bằng thị trường, gây rối loạn nền kinh tế. Áp giá trần và giá sàn chỉ là những

giải pháp tức thời nên về lâu dài có thể gây ra sự trì trệ trong sản xuất. 1.2. Công cụ về thuế

Lịch sử phát triển xã hội loài người đã chứng minh thuế ra đời là cần thiết khách

quan gắn liền với sự ra đời, tồn tại và phát triển của Nhà nước. Cho đến nay, thuế

được nhìn nhận từ nhiều khía cạnh khác nhau, vì vậy chưa có một định nghĩa chung nhất về thuế

Xét trên góc độ của người nộp thuế, thuế được coi là khoản đóng góp bắt buộc mà

mỗi tổ chức, cá nhân phải có nghĩa vụ đóng góp cho Nhà nước theo luật định để

đáp ứng nhu cầu chỉ tiêu cho việc thực hiện các chức năng, nhiệm vụ của Nhà nước.

Xét trên góc độ của Nhà nước, thuế là công cụ để Nhà nước tập trung nguồn tài

chính cho mình đáp ứng nhu cầu cho chỉ tiêu khi thực hiện các chức năng, nhiệm vụ.

Trên góc độ kinh tế học, thuế được xem xét là một biện pháp đặc biệt, theo đó, Nhà

nước sử dụng quyền lực của mình để chuyển một phần nguồn nhân lực từ khu vực

tư sang khu vực công nhằm thực hiện các chức năng kinh tế - xã hội của Nhà nước

Từ các khía cạnh trên, có thể tổng hợp một khái niệm về thuế như sau: Thuế là một

khoản đóng góp bắt buộc của Nhà nước đối với các chủ thể trong nền kinh tế nhằm

sử dụng cho việc thực hiện các chức năng, nhiệm vụ của Nhà nước.

Phân loại thuế là việc sắp xếp các sắc thuế trong hệ thống thuế thành các nhóm

khác nhau theo những tiêu thức nhất định. VD1: P S1 E t 1 S0 P1 P0 B E0 P2 A D0

Chính phủ đánh một khoản thuế t/sản phẩm bán ra của nhà sản xuất

Khi chính phủ đánh một khoản thuế t/sản phẩm bán ra của nhà sản xuất trên mỗi đơn

vị sản phẩm bán ra là t/ sản phẩm thì cung sẽ giảm, giá cân bằng sẽ tăng và lượng cân

bằng trên thị trường giảm.

Hình trên cho thấy giá và lượng cân bằng ban đầu là P và Q 0

. Giá và lượng cân bằng 0 mới là P và Q 1

1, tuy nhiên do phải nộp thuế cho chính phủ là t, người bán chỉ nhận được mức giá là P = P 2

– t. Người mua đóng thuế là diện tích P 1 0P1E B còn người bán 1

đóng thuế là diện tích P2P0BA. VD2: P 2 A S0 t P0 BE0 P 1 E1 t D0 D1 0 Q1 Q 0 Q

Chính phủ đánh một khoản thuế t/sản phẩm đối với người tiêu dùng

Khi chính phủ đánh một khoản thuế t/sản phẩm đối với người tiêu dùng xuất trên mỗi

đơn vị sản phẩm tiêu dùng là t/ sản phẩm thì cầu sẽ giảm, giá và lượng cân bằng trên thị trường đều giảm.

Hình trên cho thấy giá và lượng cân bằng ban đầu là P và Q 0

. Giá và lượng cân bằng 0 mới là P và Q 1

1. Giá người bán thực sự nhận được chỉ là P1

0

thực sự phải trả là P2 = P – t. Người mua sẽ đóng thuế là phần diện tích P0P2AB, còn 1

người bán sẽ đóng thuế là diện tích P0P1E B. 1

1.2.1.Căn cứ vào nguồn thu nhập đánh thuế(thuế đánh vào người tiêu dùng)

Thuế tiêu dùng: Là loại thuế đánh vào phần thu nhập dành cho tiêu dùng. Loại

thuế này được hình thành theo nguyên tắc người nào tiêu dung càng nhiều tức là

nhận được các lợi ích từ xã hội càng lớn thì phải có nghĩa vụ thuế lớn và ngược lại.

Thuế doanh thu, thuế giá trị gia tang, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế

nhập khẩu,… là các loại thuế tiêu dùng.

Thuế thu nhập: Là loại thuế có căn cứ tính thuế là thu nhập nhận được. Thu nhập

tính thuế là các nguồn thu có được từ lao động dưới dạng tiền lương, tiền công; từ

hoạt động đầu tư sản xuất, kinh doanh dưới dạng lợi tức, lợi nhiều, cổ tức… thuế

thu nhập cá nhân, thuế thu nhập doanh nghiệp… là các loại thuế thu nhập.

Thuế tài sản: Là loại thuế đánh vào thu nhập, có được do nắm giữ các tài sản có

giá trị. Hầu hết các loại tài sản thông thường nếu nắm giữ càng lâu thì giá trị càng

giảm do tác động của hao mòn hữu hình và hao mòn vô hình, nhưng bên cạnh đó

có tác phẩm nghệ thuật quý, đất đai… Phần giá trị tăng thêm sẽ được Nhà nước

điều tiết một phần thông quá thuế tài sản.

Thuế chuyển nhượng tài sản: Là loại thuế đánh vào thu nhập có được do chuyển

nhượng tài sản. Thuế chuyển quyền sử dụng đất là loại thuế thuộc nhóm này.

1.2.2. Căn cứ vào phương thức đánh thuế(thuế đánh vào người sản xuất)

Thuế gián thu: Là loại thuế không trực tiếp đánh vào thu nhập và tài sản của các

chủ thể trong nền kinh tế mà thông quá giá cả hang hóa, dịch vụ.

- Đặc điểm của loại thuế này:

+ Chủ thể nộp thuế là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, cung ứng dịch vụ.

+ Chủ thể chịu thuế là những người tiêu dung cuối cùng.

+ Là một bộ phận cấu thành vào giá của hang hóa, dịch vụ.

+ Mang tính lũy thoái (mức động viên của thuế trên thu nhập càng giảm khi thu nhập càng tăng). - Ưu điểm:

+ Dễ thu, dễ quản lý do đối tượng nộp là các tổ chức, cá nhân sản xuất, kinh doanh

hàng hóa, cung ứng dịch vụ.

+ Chủ thể chịu thuế không cảm nhận được “gánh nặng” thuế nên thường không có

phản ứng với những thay đổi mức thuế.

- Nhược điểm: Do có tính lũy thoái nên mức độ đảm bảo công bằng không cao

VD1: Khi bạn đi mua hàng hóa trong siêu thị, cửa hàng tiện lợi… bạn sẽ nhận

được các hóa đơn, ở phần cuối cùng của hóa đơn lúc nào cũng có thông tin về thuế

GTGT, theo đó tùy vào loại sản phẩm và mặt hàng sẽ có mức đánh thuế khác nhau

(0%, 5% hoặc 10%). Đây cũng chính là phần thuế gián thu mà bạn phải đóng khi mua

các loại hàng hóa và dịch vụ.

VD2: Công ty A nhập khẩu rượu từ Đức về Việt Nam. Thuế nhập khẩu và thuế

tiêu thụ đặc biệt sẽ được trả bởi công ty A tại thời điểm rượu chưa vào nước ta. Công

ty A tiếp tục bán lại rượu cho người tiêu dùng, thì thuế gián thu sẽ được ẩn trong giá

mà người tiêu dùng phải trả cho sản phẩm đó. Như vậy, người tiêu dùng có thể sẽ

không biết về điều này, nhưng dù sao họ cũng gián tiếp thực hiện việc trả thuế nhập

khẩu và thuế tiêu thụ đặc biệt.

Thuế trực thu: Là loại thuế đánh trực tiếp vào thu nhập và tài sản của các chủ thể trong nền kinh tế. - Đặc điểm:

+ Chủ thể nộp thuế đồng thời là chủ thể chịu thuế.

+ Mức thuế phụ thuộc vào kết quả tạo thu nhập như tiền lương, tiền công, lợi nhuận, lợi tức…

+ Mang tính lũy tiến ( Mức thuế tăng cùng mức tăng của thu nhập chịu thuế).

- Ưu điểm: Do có tính lũy tiến nên mức độ đảm bảo công bằng cao. - Nhược điểm:

+ Chủ thể chịu thuế cảm nhận được gánh thuế nên có xu hướng trốn, tránh các loại

thuế này và có phản ứng trước những thay đổi về mức thuế

+ Khó thu, khó quản lý do đối tượng nộp thuế là tất cả các chủ thể có thu nhập.

1.2.3. Nhận xét chung về thuế - Ưu điểm :

Thứ nhất, chính sách thuế đảm bảo cho nền kinh tế phát triển ổn định.

Khi nền kinh tế đang trong thời kỳ phát triển quá nóng, mức tăng trưởng cao dẫn đến

nguy cơ mất cân đối, Chính phủ với biện pháp tăng thuế sẽ giúp thu hẹp đầu tư trên thị

trường, nhịp độ tăng trưởng theo mục tiêu đặt ra được giữ vững.

Thứ hai đối với các doanh nghiệp và khu vực dân cư, chính sách thuế cũng có tác

động đến quá trình tích lũy, tích tụ vốn, đầu tư sản xuất kinh doanh đồng thời tạo việc làm cho người lao động.

Khi nền kinh tế rơi vào suy thoái, đầu tư đình trệ, mức thất nghiệp cao thì cùng với

việc mở rộng các khoản chi tiêu của Chính phủ, thuế có thể được cắt giảm để thu hút

đầu tư, tăng tổng cầu và việc làm, hạn chế thất nghiệp trong nền kinh tế.

Chính sách thuế còn giúp Nhà nước quản lý, kiểm soát được giá cả, kìm chế lạm phát.

Nếu lạm phát do cầu tăng quá mức, Nhà nước có thể can thiệp giảm cầu bằng cách

tăng mức thuế đối với sản phẩm hàng hoá, dịch vụ, từ đó làm giá cả tăng, hạn chế nhu

cầu tiêu dùng, góp phần kìm hãm lạm phát.

Khi mà yếu tố chi phí đầu vào của nhà sản xuất quá cao, dẫn đến giá thành sản phẩm

cao, nhà sản xuất phải tăng giá bán để đảm bảo có lãi, khi giá tăng quá mức dẫn đến

lạm phát, Nhà nước có thể dùng thuế để tác động vào phía cung bằng cách cắt giảm

thuế đối với các yếu tố đầu vào để kích thích cung, giúp nhà sản xuất hạ giá thành sản

phẩm, giá bán hàng hóa, góp phần kìm hãm lạm phát.

- Ngoài ra, thuế còn có tác động làm ổn định tỷ giá hối đoái, cân bằng cán cân thanh toán quốc tế.

Thông qua thuế, Nhà nước có thể quản lý, kiểm soát, điều tiết đối với các quan hệ xuất

nhập khẩu hàng hoá, qua đó đảm bảo cân bằng xuất nhập khẩu, gián tiếp ổn định quan

hệ cung cầu về ngoại tệ, từ đó góp phần ổn định tỷ giá hối đoái.

( Tỷ giá hối đoái: là tỷ lệ giữa giá trị của một đơn vị tiền tệ của một quốc gia so với

đơn vị tiền tệ của một quốc gia khác. Ví dụ: tỷ giá hối đoái giữa USD (đơn vị tiền tệ

của Hoa Kỳ) và EUR (đơn vị tiền tệ của khu vực EU sử dụng chung đồng euro) là 1.20

USD/EUR, có nghĩa là một đô la Mỹ có thể trao đổi được với 1.20 Euro.)

1.2.4. Chính phủ can thiệp vào thuế

Để phân bổ các nguồn lực trong xã hội một cách hiệu quả, chính phủ sử dụng các

chính sách như trợ cấp hoặc đánh thuế đối với từng mặt hàng. Chẳng hạn, chính phủ

đánh thuế cao đối với các mặt hàng xa xỉ nhằm hạn chế bớt những tiêu dùng lãng phí

trong khi còn rất nhiều người nghèo không đủ sống hay đối với mặt hàng thuốc là rất

có hại. Chính sách thuế hợp lý là một trong những chính sách vĩ mô quan trọng trong

nền kinh tế thị trường, là công cụ để điều tiết nền kinh tế. Chính sách thuế hợp lý sẽ

đảm bảo tính công bằng xã hội, tính bình đẳng, tạo dựng được hành lang pháp lý khoa

học để khuyến khích sản xuất và kinh doanh phát triển. 1.3. Công cụ trợ cấp

1.3.1. Khái niệm, phân loại

Khái niệm: Trợ cấp là hỗ trợ tài chính do chính phủ hoặc các tổ chức khác cung cấp

để hỗ trợ các ngành, sản phẩm hoặc dịch vụ cụ thể. Trợ cấp được thiết kế để giúp các

doanh nghiệp và cá nhân không thể tự mình cạnh tranh trên thị trường. Trợ cấp có thể

có nhiều hình thức, bao gồm thanh toán trực tiếp, giảm thuế hoặc cho vay. Trợ cấp

cũng có thể là một khoản tiền nhằm hỗ trợ cho các đối tượng yếu thế cần được hỗ trợ

về kinh tế để vượt qua khó khăn trong những tình huống nhất định.

Có nhiều loại trợ cấp khác nhau được phân loại dựa trên mục đích và đối tượng hưởng:

- Trợ cấp tiền mặt: Bao gồm các khoản tiền trợ cấp được trả trực tiếp cho người nhận

để giúp đỡ trong việc chi trả các chi phí cần thiết như: trợ cấp thất nghiệp, trợ cấp nuôi

con, trợ cấp người già, trợ cấp người tàn tật, trợ cấp học sinh, trợ cấp sinh hoạt,…..

- Trợ cấp chăm sóc sức khỏe: Bao gồm các khoản trợ cấp để hỗ trợ chi phí chăm sóc

sức khỏe, bảo hiểm y tế, thuốc men và các dịch vụ y tế khác, như trợ cấp bảo hiểm y

tế, trợ cấp bảo hiểm tai nạn lao động, trợ cấp bảo hiểm bệnh hiểm nghèo,…

- Trợ cấp nhà ở: Bao gồm các khoản trợ cấp nhằm hỗ trợ chi phí thuê nhà hoặc mua

nhà, như trợ cấp nhà thuê, trợ cấp mua nhà, trợ cấp xây dựng nhà,..

- Trợ cấp giáo dục: Bao gồm các khoản trợ cấp để hỗ trợ chi phí giáo dục như trợ cấp

học bổng, trợ cấp sách vở, trợ cấp ăn trưa,…

- Trợ cấp nghệ thuật và văn hóa: Bao gồm các khoản trợ cấp để hỗ trợ các hoạt động

nghệ thuật, văn hóa và thể thao, như trợ cấp nghệ sĩ, trợ cấp tổ chức sự kiện, trợ cấp thể thao,…

- Trợ cấp nông nghiệp: Bao gồm các khoản trợ cấp để hỗ trợ người làm nông nghiệp,

như trợ cấp giống cây trồng, trợ cấp phân bón, trộ cấp chăn nuôi,…

1.3.2. Tác động trợ cấp của Chính phủ của người sản xuất và người mua - Đối với người bán:

+ Trợ cấp có thể giúp người bán tăng doanh số bằng cách giảm giá hoặc cung cấp hỗ

trợ tài chính. Điều này có thể khuyến khích người mua mua nhiều hơn và tạo ra nhu cầu tăng cao hơn.

+ Trợ cấp cũng có thể giúp người bán tiếp cận được thị trường mới hoặc mở rộng quy

mô kinh doanh. Chính phủ có thể cung cấp hỗ trợ về quảng cáo, marketing hoặc đào

tạo để giúp người bán phát triển kỹ năng và nâng cao hiệu quả kinh doanh. - Đối với người mua:

+ Trợ cấp có thể giảm giá sản phẩm hoặc dịch vụ, làm cho chúng trở nên phù hợp hơn

với ngân sách của người mua. Điều này có thể khuyến khích người mua, giúp họ có

khả năng tiếp cận và sở hữu những sản phẩm hoặc dịch vụ mà họ không thể trả tiền

một cách đầy đủ. Điều này có thể cải thiện chất lượng cuộc sống và tạo ra cơ hội phát triển.

Giả sử chính phủ trợ cấp s/mỗi đơn vị hàng hóa đối với người sản xuất, họ có thể

cung ứng mức sản lượng cao hơn trước ở tất cả mức giá có trên thị trường. P S1 Ps F E1 S2 P1 P2 s C E2 D1 0 Q1 Q2 Q

Đường cung dịch chuyển sang phải hay dịch chuyển xuống dưới đúng một khỏan bằng

đúng khoản trợ cấp s (hình 1.6).

Đường cầu của người tiêu thụ không thay đổi. Trên đồ thị giá cân bằng giảm từ P1

xuống P2 và lượng cân bằng tăng từ Q1 lên Q2. Giá cân bằng thấp hơn có nghĩa là

người tiêu dùng cùng hưởng lợi ích từ chính sách trợ cấp, cụ thể là họ mua sản phẩm

với mức giá thấp hơn một khoản E1C trên đồ thị, do đó người sản xuất chỉ hưởng một

phần trợ cấp là đoạn CD = s - E1C. Giá mà người sản xuất thực nhận sau khi có trợ cấp

là Ps = P2 + s. Như vậy cuối cùng, việc người mua hay người bán hưởng lợi từ chính

sách trơ cấp của chính phủ là phụ thuộc vào độ co giãn tương đối của cung và cầu.

Người sản xuất sẽ hưởng phần lớn khoản trợ cấp nếu cầu co giãn nhiều so với cung.

CHƯƠNG 2: CHÍNH SÁCH CAN THIỆP CỦA CHÍNH PHỦ TRÊN THỊ

TRƯỜNG LAO ĐỘNG VIỆT NAM THÔNG QUA CÔNG CỤ VỀ GIÁ SÀN (TIỀN LƯƠNG TỐI THIỂU)

2. Công cụ tiền lương tối thiểu

2.1. Khái niệm tiền lương tối thiểu (giá sàn)

Tiền lương tối thiểu là mức tiền lương thấp nhất được trả cho người lao động làm các

công việc giản đơn, trong điều kiện bình thường để đảm bảo cuộc sống ở mức đáp ứng

các yêu cầu tối thiểu của người lao động và gia đình họ. Đây không phải mức lương

trả cho tất cả mọi người lao động mà chỉ là mức lương không được trả thấp hơn cho

những người lao động có thu nhập thấp nhất.

Đây là việc Nhà nước áp dụng công cụ giá sàn để bảo vệ lợi ích cho người lao

động. Việc Chính phủ công bố mức lương tối thiểu là phổ biến trên thế giới, trong đó có Việt Nam.

- Các yếu tố để xác lập luật tiền lương tối thiểu:

+ Nhu cầu sống của người lao động và gia đình họ; + Chỉ số giá sinh hoạt;

+ Mức lương trung bình trên thị trường lao động và mức sống các nhóm lao động khác; + Năng suất lao động;

+ Khả năng chi trả của Doanh nghiệp;

+ Chính sách của Chính phủ muốn đạt được và duy trì mức độ có việc làm cao của lực lượng lao động.

- Cụ thể lợi ích của luật tiền lương tối thiểu:

+ Bảo vệ, cải thiện đời sống của người lao động, nhất là nhóm có thu nhập thấp;

+ Đảm bảo sự cạnh tranh công bằn giữa các Doanh nghiệp, không được tạo lợi thế cho

hàng hóa, dịch vụ với giá thấp thông qua việc trả lương dưới mức tối thiểu;

+ Hướng tới mục tiêu phát triển lành mạnh của các Quốc gia thông qua việc giảm thất

nghiệp, duy trì tỷ lệ có việc làm cao của lực lượng lao động (Báo Lao Động Xã Hội, 2017)

2.2. Mục đích của công cụ tiền lương tối thiểu

- Tiền lương tối thiểu là sự đảm bảo có tính pháp lý của Nhà nước đối với người lao

động trong mọi ngành nghề, khu vực có tồn tại quan hệ lao động, đảm bảo đời sống tối

thiểu cho họ phù hợp với khả năng của nền kinh tế.

- Tiền lương tối thiểu còn là công cụ điều tiết của Nhà nước trên phạm vi toàn xã hội

và trong từng cơ sở kinh tế.

- Tiền lương tối thiểu loại bỏ sự bóc lột có thể xảy ra đối với người làm công ăn lương

trước sức ép của thị trường.

- Tiền lương tối thiểu loại bỏ sự cạnh tranh không công bằng của thị trường lao động.

(https://luatminhkhue.vn/luong-toi-thieu-la-gi.aspx)2

1.1. Đặc điểm,quy định về tiền lương tối thiểu ở Việt Nam

a) Đặc điểm của tiền lương tối thiểu:

- Tiền lương tối thiểu được xác định tương ứng với trình độ lao động giản đơn nhất.

- Tiền lương tối thiểu được xác định tương ứng với cường độ lao động nhẹ nhàng nhất

không đòi hỏi phải tiêu hao nhiều năng lượng, thần kinh, cơ bắp.

- Tiền lương tối thiểu phải đảm bảo nhu cầu tiêu dùng ở mức độ tối thiểu cần thiết.

- Tiền lương tối thiểu phải tương ứng với giá tư liệu sinh hoạt chủ yếu ở vùng có mức giá thấp nhất.

(https://vietnamfinance.vn/tien-luong-toi-thieu-la-gi-dac-diem-cua-tien-luong-toi- thieu-20180504224212522.htm)3

b) Quy định về tiền lương tối thiểu ở Việt Nam:

- Quy định mức lương tối thiểu tháng và mức lương tối thiểu giờ đối với người lao

động làm việc cho người sử dụng lao động theo vùng như sau:

Vùng Mức lương tối thiểu tháng (Đơn vị: đồng/tháng)

Mức lương tối thiểu giờ (Đơn vị: đồng/giờ) Vùng I 4.680.000 22.500 Vùng II 4.160.000 20.000 Vùng III 3.640.000 17.500 Vùng IV 3.250.000 15.600

- Danh mục địa bàn vùng I, vùng II, vùng III, vùng IV.

2.1. Vùng I, gồm các địa bàn:

- Các quận và các huyện Gia Lâm, Đông Anh, Sóc Sơn, Thanh Trì, Thường Tín, Hoài

Đức, Thạch Thất, Quốc Oai, Thanh Oai, Mê Linh, Chương Mỹ và thị xã Sơn Tây

thuộc thành phố Hà Nội;

- Thành phố Hạ Long thuộc tỉnh Quảng Ninh;

- Các quận và các huyện Thủy Nguyên, An Dương, An Lão, Vĩnh Bảo, Tiên Lãng, Cát

Hải, Kiến Thụy thuộc thành phố Hải Phòng;

- Các quận, thành phố Thủ Đức và các huyện Củ Chi, Hóc Môn, Bình Chánh, Nhà Bè

thuộc thành phố Hồ Chí Minh;

- Các thành phố Biên Hòa, Long Khánh và các huyện Nhơn Trạch, Long Thành, Vĩnh

Cửu, Trảng Bom, Xuân Lộc thuộc tỉnh Đồng Nai;

- Các thành phố Thủ Dầu Một, Thuận An, Dĩ An; các thị xã Bến Cát, Tân Uyên và các

huyện Bàu Bàng, Bắc Tân Uyên, Dầu Tiếng, Phú Giáo thuộc tỉnh Bình Dương;

- Thành phố Vũng Tàu, thị xã Phú Mỹ thuộc tỉnh Bà Rịa - Vũng Tàu.

2.2. Vùng II, gồm các địa bàn:

- Các huyện còn lại thuộc thành phố Hà Nội;

- Các huyện còn lại thuộc thành phố Hải Phòng;

- Thành phố Hải Dương thuộc tỉnh Hải Dương;

- Thành phố Hưng Yên, thị xã Mỹ Hào và các huyện Văn Lâm, Văn Giang, Yên Mỹ thuộc tỉnh Hưng Yên;

- Các thành phố Vĩnh Yên, Phúc Yên và các huyện Bình Xuyên, Yên Lạc thuộc tỉnh Vĩnh Phúc;

- Các thành phố Bắc Ninh, Từ Sơn và các huyện Quế Võ, Tiên Du, Yên Phong, Thuận

Thành, Gia Bình, Lương Tài thuộc tỉnh Bắc Ninh;

- Các thành phố Cẩm Phả, Uông Bí, Móng Cái và các thị xã Quảng Yên, Đông Triều thuộc tỉnh Quảng Ninh;

- Các thành phố Thái Nguyên, Sông Công và Phổ Yên thuộc tỉnh Thái Nguyên;

- Thành phố Hoà Bình và huyện Lương Sơn thuộc tỉnh Hòa Bình;

- Thành phố Việt Trì thuộc tỉnh Phú Thọ;

- Thành phố Lào Cai thuộc tỉnh Lào Cai;

- Thành phố Nam Định và huyện Mỹ Lộc thuộc tỉnh Nam Định;

- Thành phố Ninh Bình thuộc tỉnh Ninh Bình;

- Thành phố Vinh, thị xã Cửa Lò và các huyện Nghi Lộc, Hưng Nguyên thuộc tỉnh Nghệ An;

- Thành phố Đồng Hới thuộc tỉnh Quảng Bình;

- Thành phố Huế thuộc tỉnh Thừa Thiên Huế;

- Các thành phố Hội An, Tam Kỳ thuộc tỉnh Quảng Nam;

- Các quận, huyện thuộc thành phố Đà Nẵng;

- Các thành phố Nha Trang, Cam Ranh thuộc tỉnh Khánh Hòa;

- Các thành phố Đà Lạt, Bảo Lộc thuộc tỉnh Lâm Đồng;

- Thành phố Phan Thiết thuộc tỉnh Bình Thuận;

- Huyện Cần Giờ thuộc thành phố Hồ Chí Minh;

- Thành phố Tây Ninh, các thị xã Trảng Bàng, Hòa Thành và huyện Gò Dầu thuộc tỉnh Tây Ninh;

- Các huyện Định Quán, Thống Nhất thuộc tỉnh Đồng Nai;

- Thành phố Đồng Xoài và các huyện Chơn Thành, Đồng Phú thuộc tỉnh Bình Phước;

- Thành phố Bà Rịa thuộc tỉnh Bà Rịa - Vũng Tàu;

- Thành phố Tân An và các huyện Đức Hòa, Bến Lức, Thủ Thừa, Cần Đước, Cần

Giuộc thuộc tỉnh Long An;

- Thành phố Mỹ Tho và huyện Châu Thành thuộc tỉnh Tiền Giang;

- Thành phố Bến Tre và huyện Châu Thành thuộc tỉnh Bến Tre;

- Thành phố Vĩnh Long và thị xã Bình Minh thuộc tỉnh Vĩnh Long;

- Các quận thuộc thành phố Cần Thơ;

- Các thành phố Rạch Giá, Hà Tiên, Phú Quốc thuộc tỉnh Kiên Giang;

- Các thành phố Long Xuyên, Châu Đốc thuộc tỉnh An Giang;

- Thành phố Trà Vinh thuộc tỉnh Trà Vinh;

- Thành phố Bạc Liêu thuộc tỉnh Bạc Liêu;

- Thành phố Cà Mau thuộc tỉnh Cà Mau.

2.3. Vùng III, gồm các địa bàn:

- Các thành phố trực thuộc tỉnh còn lại (trừ các thành phố trực thuộc tỉnh nêu tại vùng I, vùng II);

- Thị xã Kinh Môn và các huyện Cẩm Giàng, Nam Sách, Kim Thành, Gia Lộc, Bình

Giang, Tứ Kỳ thuộc tỉnh Hải Dương;

- Các huyện Vĩnh Tường, Tam Đảo, Tam Dương, Lập Thạch, Sông Lô thuộc tỉnh Vĩnh Phúc;

- Thị xã Phú Thọ và các huyện Phù Ninh, Lâm Thao, Thanh Ba, Tam Nông thuộc tỉnh Phú Thọ;

- Các huyện Việt Yên, Yên Dũng, Hiệp Hòa, Tân Yên, Lạng Giang thuộc tỉnh Bắc Giang;

- Các huyện Vân Đồn, Hải Hà, Đầm Hà, Tiên Yên thuộc tỉnh Quảng Ninh;

- Thị xã Sa Pa, huyện Bảo Thắng thuộc tỉnh Lào Cai;

- Các huyện còn lại thuộc tỉnh Hưng Yên;

- Các huyện Phú Bình, Phú Lương, Đồng Hỷ, Đại Từ thuộc tỉnh Thái Nguyên;

- Các huyện còn lại thuộc tỉnh Nam Định;

- Thị xã Duy Tiên và huyện Kim Bảng thuộc tỉnh Hà Nam;

- Các huyện Gia Viễn, Yên Khánh, Hoa Lư thuộc tỉnh Ninh Bình;

- Các thị xã Bỉm Sơn, Nghi Sơn và các huyện Đông Sơn, Quảng Xương thuộc tỉnh Thanh Hóa;

- Các huyện Quỳnh Lưu, Yên Thành, Diễn Châu, Đô Lương, Nam Đàn, Nghĩa Đàn và

các thị xã Thái Hòa, Hoàng Mai thuộc tỉnh Nghệ An.

- Thị xã Kỳ Anh thuộc tỉnh Hà Tĩnh;

- Các thị xã Hương Thủy, Hương Trà và các huyện Phú Lộc, Phong Điền, Quảng

Điền, Phú Vang thuộc tỉnh Thừa Thiên Huế;

- Thị xã Điện Bàn và các huyện Đại Lộc, Duy Xuyên, Núi Thành, Quế Sơn, Thăng

Bình, Phú Ninh thuộc tỉnh Quảng Nam;

- Các huyện Bình Sơn, Sơn Tịnh thuộc tỉnh Quảng Ngãi;

- Các thị xã Sông cầu, Đông Hòa thuộc tỉnh Phú Yên;

- Các huyện Ninh Hải, Thuận Bắc thuộc tỉnh Ninh Thuận;

- Thị xã Ninh Hòa và các huyện Cam Lâm, Diên Khánh, Vạn Ninh thuộc tỉnh Khánh Hòa;

- Huyện Đăk Hà thuộc tỉnh Kon Tum;

- Các huyện Đức Trọng, Di Linh thuộc tỉnh Lâm Đồng;

- Thị xã La Gi và các huyện Hàm Thuận Bắc, Hàm Thuận Nam thuộc tỉnh Bình Thuận;

- Các thị xã Phước Long, Bình Long và các huyện Hớn Quản, Lộc Ninh, Phú Riềng thuộc tỉnh Bình Phước;

- Các huyện còn lại thuộc tỉnh Tây Ninh;

- Các huyện còn lại thuộc tỉnh Đồng Nai;

- Các huyện Long Điền, Đất Đỏ, Xuyên Mộc, Châu Đức, Côn Đảo thuộc tỉnh Bà Rịa - Vũng Tàu;

- Thị xã Kiến Tường và các huyện Đức Huệ, Châu Thành, Tân Trụ, Thạnh Hóa thuộc tỉnh Long An;

- Các thị xã Gò Công, Cai Lậy và các huyện Chợ Gạo, Tân Phước thuộc tỉnh Tiền Giang;

- Các huyện Ba Tri, Bình Đại, Mỏ Cày Nam thuộc tỉnh Bến Tre;

- Các huyện Mang Thít, Long Hồ thuộc tỉnh Vĩnh Long;

- Các huyện thuộc thành phố Cần Thơ;

- Các huyện Kiên Lương, Kiên Hải, Châu Thành thuộc tỉnh Kiên Giang;

- Thị xã Tân Châu và các huyện Châu Phú, Châu Thành, Thoại Sơn thuộc tỉnh An Giang;

- Các huyện Châu Thành, Châu Thành A thuộc tỉnh Hậu Giang;

- Thị xã Duyên Hải thuộc tỉnh Trà Vinh;

- Thị xã Giá Rai và huyện Hòa Bình thuộc tỉnh Bạc Liêu;

- Các thị xã Vĩnh Châu, Ngã Năm thuộc tỉnh Sóc Trăng;

- Các huyện Năm Căn, Cái Nước, U Minh, Trần Văn Thời thuộc tỉnh Cà Mau;

- Các huyện Lệ Thủy, Quảng Ninh, Bố Trạch, Quảng Trạch và thị xã Ba Đồn thuộc tỉnh Quảng Bình.

2.4. Vùng IV, gồm các địa bàn còn lại.

(https://thuvienphapluat.vn/van-ban/Lao-dong-Tien-luong/Nghi-dinh-38-2022-ND-

CP-muc-luong-toi-thieu-nguoi-lao-dong-lam-viec-theo-hop-dong-515984.aspx )1

1.2. Sự khác nhau và sự thay đổi về tiền lương tối thiểu qua các năm,thời kì,vùng miền

Năm 2007 Chính Phủ ban hành Nghị định đầu tiên về lương tối thiểu là Nghị định

167/2007/NĐ-CP. Nghị định này bắt đầu được áp dụng từ ngày 01/01/2008.

- Thống kê chi tiết mức lương tối thiểu vùng qua các năm theo Thư Viện Pháp Luật: Thời gian áp

Mức lương tối thiểu vùng Cơ sở pháp lý dụng Vùng I Vùng II Vùng III Vùng IV

- 620.000 đồng/tháng: Các quận thuộc Hà Nội, TP. Hồ Chí Minh

- 580.000 đồng/tháng: Các huyện thuộc Hà Nội,

TP. Hồ Chí Minh; các quận thuộc thành phố Hải

Phòng; thành phố Hạ Long thuộc tỉnh Quảng 01/01/2008 Nghị

Ninh; thành phố Biên Hoà, thị xã Long Khánh, đến định 167/2007/NĐ-

các huyện Nhơn Trạch, Long Thành, Vĩnh Cửu 31/12/2008 CP

và Trảng Bom thuộc tỉnh Đồng Nai; thị xã Thủ

Dầu Một, các huyện: Thuận An, Dĩ An, Bến Cát

và Tân Uyên thuộc Bình Dương; TP. Vũng Tàu

thuộc Bà Rịa - Vũng Tàu

- 540.000 đồng/tháng: Địa bàn còn lại 01/01/2009 Nghị đến 800.000 740.000 690.000 650.000 định 110/2008/NĐ- 31/12/2009 CP 01/01/2010 980.000 880.000 810.000 730.000 Nghị định đến 97/2009/NĐ-CP 31/12/2010

Tài liệu liên quan:

-

Thảo luận kinh tế vi mô- Gà rán và sữa tươi

21 11 -

kinh te dau tu quoc te de cuong

18 9 -

Phân tích chi phí, doanh thu, lợi nhuận của Công ty Cổ phần FPT trong giai đoạn 2018 – 2023 | Bài thảo luận kinh tế vi mô

19 10 -

Giáo trình Kinh tế vi mô | Trường Đại học Thương Mại

37 19 -

Bài tập trắc nghiệm Kinh Tế Vi Mô | Trường Đại học Thương mại

84 42