Chính sách thương mại quốc tế Nhật Bản | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

Nhật Bản, còn được gọi là Nippon hoặc Nihon trong tiếng Nhật, là một quốc gia phát triển ở khu vực Đông Á, nổi bật với sự kết hợp hài hòa giữa yếu tố truyền thống và hiện đại. Tài liệu được sưu tầm gồm 50 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: thương mại quốc tế (NEU) 47 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61430673 lOMoAR cPSD| 61430673 MỤC LỤC

DANH MỤC TỪ VIẾT TẮT .........................................................................................

1. Tổng quan về Nhật Bản ....................................................................................... 1

1.1. Vị trí địa lý ....................................................................................................... 1

1.2. Dân số .............................................................................................................. 1

1.3. Kinh tế ............................................................................................................. 1

1.4. Chính trị .......................................................................................................... 1

1.5. Văn hóa ........................................................................................................... 2

2. Công cụ trong chính sách của Nhật được sử dụng trong 5 năm gần đây ....... 2

2.1. Thuế quan ....................................................................................................... 2

2.1.1. Khái quát chung về thuế quan của Nhật Bản ........................................... 2

2.1.2. Các loại thuế quan của Nhật Bản ............................................................. 2

2.1.3. Thực trạng và xu hướng thuế quan của Nhật Bản trong 5 năm gần đây .. 4

2.2. Các biện pháp phi thuế quan ......................................................................... 6

2.2.1. Tổng quan về các biện pháp phi thuế quan đang được thực thi tại Nhật Bản

.................................................................................................................. 6

2.2.2. Các biện pháp phi thuế quan tại Nhật Bản trong 5 năm gần đây (2020 –

2025) .................................................................................................................. 8

3. Xu hướng trong chính sách thương mại quốc tế (TMQT) của Nhật Bản ..... 14

3.1. Khái niệm và đặc điểm chính ....................................................................... 14

3.1.1. Tự do hóa thương mại, khu vực hóa và đa phương hóa ......................... 14

3.1.2. Bảo hộ mậu dịch ..................................................................................... 15

3.2. Chi tiết xu hướng .......................................................................................... 15

3.2.1. Tự do hóa thương mại (Khu vực hóa và đa phương hóa là hình thức triển

khai cụ thể) ........................................................................................................... 15

3.2.2. Bảo hộ mậu dịch ..................................................................................... 18

3.3. Tại sao Nhật Bản thực hiện chính sách TMQT theo xu hướng này? ....... 20

3.3.1. Đối với xu hướng Tự do hoá thương mại (Khu vực hoá và đa phương hoá

là hình thức triển khai cụ thể) ............................................................................... 20

3.3.2. Đối với xu hướng bảo hộ mậu dịch kiểu mới ......................................... 23

4. Tác động của chính sách thương mại quốc tế của Nhật Bản ......................... 25

4.1. Tác động tích cực .......................................................................................... 25

4.1.1. Đối với các quốc gia đối tác ................................................................... 25

4.1.2. Đối với các yếu tố nền tảng của Nhật Bản ............................................. 28 lOMoAR cPSD| 61430673

4.1.3. Đối với toàn bộ nền kinh tế .................................................................... 29

4.2. Tác động tiêu cực .......................................................................................... 32

4.2.1. Đối với các quốc gia đối tác ................................................................... 32

4.2.2. Đối với các yếu tố nền tảng của Nhật Bản ............................................. 34

4.2.3. Đối với toàn bộ nền kinh tế .................................................................... 36

TÀI LIỆU THAM KHẢO .......................................................................................... 39 DANH MỤC TỪ VIẾT TẮT Từ viết tắt Từ gốc Giải nghĩa UNCTAD United Nations Conference on

Hội nghị Liên Hợp Quốc về Trade and Development

Thương mại và Phát triển NTMs Non-tariff Measures

Các biện pháp phi thuế quan SPS

Biện pháp vệ sinh và kiểm dịch

Sanitary and Phytosanitary measures thực vật TBT Technical Barriers to Trade

Rào cản kỹ thuật trong thương mại ERIA

Economic Research Institute for

Viện Nghiên cứu Kinh tế ASEAN and East Asia ASEAN và Đông Á RCEP Regional Comprehensive

Hiệp định Đối tác Kinh tế Toàn Economic Partnership diện Khu vực NEXI Nippon Export and Investment

Tổ chức bảo hiểm xuất khẩu và Insurance

đầu tư của Nhật Bản. METI

Ministry of Economy, Trade and

Bộ Kinh tế, Thương mại và Công Industry nghiệp Nhật Bản FEFTA Foreign Exchange and Foreign

Luật Ngoại hối và Ngoại thương Trade Act của Nhật Bản PSE Product Safety Electrical

yêu cầu chứng nhận kỹ thuật và Appliance & Materials nhãn an toàn điện lOMoAR cPSD| 61430673 MHLW

Ministry of Health, Labour and

Bộ Y tế, Lao động và Phúc lợi Welfare Nhật Bản CPTPP Comprehensive and Progressive

Hiệp định Đối tác Toàn diện và Agreement for Trans-Pacific

Tiến bộ xuyên Thái Bình Dương Partnership EPA

Economic Partnership Agreement

Hiệp định Đối tác Kinh tế ASEAN

Association of Southeast Asian

Hiệp hội các Quốc gia Đông Nations Nam Á OECD Organisation for Economic

Tổ chức hợp tác và Phát triển kinh Cooperation and Development tế ODA

Official Development Assistance

Hỗ trợ Phát triển Chính thức GCC Gulf Cooperation Council

Hội đồng Hợp tác Vùng Vịnh DX Digital Transformation Chuyển đổi số GX Green Transformation Chuyển đổi xanh JEFTA Japan-EU Free Trade Agreement

Hiệp định Thương mại tự do Liên minh Châu Âu - Nhật Bản FTA Free Trade Agreement

Hiệp định Thương mại Tự do AJCEP ASEAN-Japan Comprehensive

Hiệp định Đối tác Kinh tế Toàn

Economic Partnership Agreement diện ASEAN – Nhật Bản EPA Japan-EU Economic Partnership

Hiệp định đối tác kinh tế EU - Agreement Nhật Bản IPEF

Indo-Pacific Economic Framework Khuôn khổ kinh tế Ấn Độ Dương for Prosperity

– Thái Bình Dương” (IPEF) VJEPA

Hiệp định Đối tác Kinh tế Việt Vietnam-Japan Economic Nam – Nhật Bản Partnership Agreement lOMoAR cPSD| 61430673 TSE Tokyo Stock Exchange

Sở giao dịch chứng khoán Tokyo JPX Japan Exchange Group

Tập đoàn tài chính dịch vụ Nhật Bản SCRI

Supply Chain Resilience Initiative

Sáng kiến Phục hồi Chuỗi cung ứng OSA Official Security Assistance

Hỗ trợ an ninh chính thức lOMoAR cPSD| 61430673

1. Tổng quan về Nhật Bản

Nhật Bản, còn được gọi là Nippon hoặc Nihon trong tiếng Nhật, là một quốc gia phát

triển ở khu vực Đông Á, nổi bật với sự kết hợp hài hòa giữa yếu tố truyền thống và hiện

đại. Sau Thế chiến II, đất nước này đã trải qua quá trình phục hồi và tăng trưởng mạnh

mẽ, nhanh chóng trở thành một trong những nền kinh tế lớn nhất thế giới, đồng thời giữ

vị thế quan trọng trong các tổ chức quốc tế cũng như trong cấu trúc kinh tế - chính trị toàn cầu. 1.1. Vị trí địa lý

Về vị trí địa lý, Nhật Bản là một quần đảo bao gồm hơn 6.800 đảo lớn nhỏ, trong đó

bốn đảo chính là Honshu, Hokkaido, Kyushu và Shikoku. Tổng diện tích lãnh thổ vào

khoảng 377.900 km², với địa hình chủ yếu là núi và chỉ khoảng 30% diện tích phù hợp

cho nông nghiệp và đô thị hóa. Nằm trong khu vực Vành đai Lửa Thái Bình Dương, Nhật

Bản thường xuyên chịu ảnh hưởng của động đất và núi lửa. Khí hậu có sự đa dạng đáng

kể, từ ôn đới ở phía bắc đến cận nhiệt đới ở phía nam, tạo nên điều kiện tự nhiên phong

phú nhưng cũng đi kèm nhiều thách thức. 1.2. Dân số

Về dân số, Nhật Bản hiện có khoảng 123 đến 124 triệu người (2024–2025), song đang

đối mặt với tình trạng giảm dân số nghiêm trọng. Tỷ lệ sinh giảm xuống mức thấp kỷ lục,

chỉ đạt 1,15 trẻ trên mỗi phụ nữ, đồng thời tỷ lệ người trên 65 tuổi đã chiếm gần 30% dân

số. Xu hướng già hóa và sụt giảm dân số đặt ra nhiều thách thức về nhân lực, hệ thống an

sinh xã hội và triển vọng phát triển lâu dài của nền kinh tế. 1.3. Kinh tế

Trên phương diện kinh tế, Nhật Bản được xếp vào nhóm các nền kinh tế hàng đầu thế

giới, với thế mạnh về công nghiệp chế tạo, xuất khẩu ô tô, máy móc, linh kiện điện tử và

công nghệ cao. Thu nhập bình quân đầu người tính theo sức mua đạt trên 46.000 USD

(2023). Tuy nhiên, quốc gia này phải đối mặt với nhiều thách thức nội tại như tốc độ tăng

trưởng chậm, nợ công ở mức rất cao so với GDP, sự phụ thuộc lớn vào nhập khẩu năng

lượng và đặc biệt là áp lực từ tình trạng dân số già hóa. Để ứng phó, chính phủ Nhật Bản

đã triển khai nhiều chính sách hỗ trợ sinh đẻ, cải thiện phúc lợi xã hội và mở rộng khả

năng tiếp nhận lao động nước ngoài. 1.4. Chính trị

Về chính trị, Nhật Bản là một quốc gia quân chủ lập hiến, trong đó Thiên hoàng giữ

vai trò biểu tượng, còn quyền lực điều hành thuộc về Thủ tướng và Quốc hội (Diet). Hệ

thống chính trị ổn định giúp Nhật Bản duy trì vai trò quan trọng trong quan hệ quốc tế,

đặc biệt là mối liên minh chặt chẽ với Hoa Kỳ, đồng thời có quan hệ vừa hợp tác vừa cạnh

tranh với các nước láng giềng như Trung Quốc và Hàn Quốc. Trong bối cảnh địa chính

trị phức tạp, Nhật Bản gần đây đã tăng cường năng lực quốc phòng nhằm ứng phó với

những thách thức an ninh trong khu vực. 1.5. Văn hóa

Văn hóa Nhật Bản được biết đến bởi sự giao thoa giữa truyền thống lâu đời và sự sáng

tạo hiện đại. Các giá trị văn hóa truyền thống như Thần đạo, Phật giáo, trà đạo, ikebana lOMoAR cPSD| 61430673

hay võ thuật vẫn được duy trì song song với sự lan tỏa toàn cầu của anime, manga và các

trào lưu nghệ thuật đương đại. Người Nhật nổi bật với tinh thần kỷ luật, tính cộng đồng

cao và sự tôn trọng lễ nghi, song cũng đang đối diện với những vấn đề xã hội như áp lực

công việc, tỷ lệ kết hôn muộn và sự suy giảm tỷ lệ sinh.

Nhìn chung, Nhật Bản hiện nay vừa là một cường quốc kinh tế chính trị quan trọng, vừa

là một xã hội đang đối diện với nhiều thách thức mang tính cấu trúc, đặc biệt là khủng

hoảng dân số và sức ép kinh tế xã hội từ tình trạng già hóa. Đây là những vấn đề sẽ quyết

định mạnh mẽ đến định hướng phát triển tương lai của quốc gia này.

2. Công cụ trong chính sách của Nhật được sử dụng trong 5 năm gần đây 2.1. Thuế quan

2.1.1. Khái quát chung về thuế quan của Nhật Bản

Thuế quan là một trong những công cụ quan trọng trong chính sách thương mại quốc

tế của Nhật Bản, vừa nhằm bảo hộ sản xuất trong nước, vừa đảm bảo thực hiện các cam kết quốc tế.

Về cơ sở pháp lý, Nhật Bản áp dụng Luật Thuế quan cùng các văn bản sửa đổi, được

cập nhật định kỳ để phù hợp với tình hình kinh tế - thương mại toàn cầu.

Trong phân loại hàng hóa, Nhật Bản sử dụng Hệ thống HS (Harmonized System) do Tổ

chức Hải quan Thế giới (WCO) ban hành, đảm bảo sự thống nhất với chuẩn mực quốc tế.

Hệ thống này giúp chuẩn hóa cách xác định thuế suất giữa các quốc gia.

Biểu thuế quan của Nhật được chia thành mã HS 6 chữ số, sắp xếp thành 21 phần với

hơn 90 chương. Cách phân chia này giúp chi tiết hóa từng nhóm sản phẩm, từ nông sản,

hàng công nghiệp cho tới các mặt hàng đặc thù, tạo cơ sở pháp lý rõ ràng cho việc áp thuế.

2.1.2. Các loại thuế quan của Nhật Bản 2.1.2.1. Thuế nhập khẩu

Sau khi xác định được phân loại hàng hóa theo hệ thống HS của Nhật Bản, nhà nhập

khẩu có thể xác định được các mức thuế quan nhập khẩu áp dụng cho hàng hóa đó. Mức

thuế thường được tính theo tỷ lệ phần trăm trên trị giá hải quan của hàng hóa. Biểu thuế

nhập khẩu của Nhật Bản được chia ra làm 5 cột:

Thuế suất chung (General Rate) được quy định trong Luật Thuế quan và được xem là mức

chuẩn áp dụng cho tất cả các loại hàng hóa nhập khẩu vào Nhật Bản. Đây là cơ sở pháp

lý cơ bản nhất của hệ thống thuế quan, đảm bảo sự minh bạch và tính ổn định. Thuế suất

chung hầu như ít thay đổi, chỉ được điều chỉnh khi có sự thay đổi đáng kể trong chính

sách thương mại quốc gia. Vì vậy, nó đóng vai trò như “khung chuẩn” để so sánh với các loại thuế suất khác.

Thuế suất tạm thời hay thuế thời vụ (Temporary rate) được thiết lập theo các biện pháp

thuế quan tạm thời, nhằm thay thế mức thuế chung trong những trường hợp cụ thể.

Thuế suất này có thể cao hơn hoặc thấp hơn mức chung, tùy thuộc vào mục tiêu điều hành

của chính phủ trong từng giai đoạn. Chẳng hạn, Nhật Bản có thể hạ thuế tạm thời để

khuyến khích nhập khẩu nguyên liệu trong bối cảnh khan hiếm, hoặc nâng thuế để bảo

hộ ngành sản xuất trong nước khi chịu sức ép cạnh tranh. lOMoAR cPSD| 61430673

Thuế suất theo cam kết WTO (WTO Rate) được hình thành từ các cam kết quốc tế của

Nhật Bản trong Tổ chức Thương mại Thế giới. Mức thuế này phản ánh nguyên tắc tối huệ

quốc (MFN), tức là áp dụng chung cho các nước thành viên WTO hoặc đối tác được

hưởng ưu đãi tương tự.

Thuế quan ưu đãi phổ cập (Generalized System of Preferences - GSP): Thuế quan ưu đãi

phổ cập là một hệ thống mà theo đó các nước phát triển, được gọi là các nước cho hưởng,

cho các nước đang phát triển, được gọi là các nước được hưởng, hưởng chế độ ưu đãi

bằng cách giảm hoặc miễn thuế. Theo MOFA Nhật Bản, GSP hiện áp dụng cho 126 quốc

gia và 4 vùng lãnh thổ (tính đến năm 2024) trong danh sách được hưởng ưu đãi. Các quốc

gia hưởng lợi nhiều nhất từ GSP Nhật Bản là Trung Quốc, Thái Lan, Indonesia, Philippin

và Việt Nam. Cơ chế GSP không bao hàm nhiều sản phẩm nông nghiệp và một số sản

phẩm công nghiệp khác. Tỷ lệ thuế quan trung bình áp dụng đối với các nước trong hệ

thống GSP là 4,9% và đối với các nước kém phát triển là 0,5%. Thuế suất trong các Hiệp

định đối tác kinh tế (EPA/FTA Rate) được quy định trong các Hiệp định Đối tác Kinh tế

mà Nhật Bản ký kết với các quốc gia và khu vực như CPTPP (Hiệp định Đối tác Toàn

diện và Tiến bộ Xuyên Thái Bình Dương), RCEP (Hiệp định Đối tác Toàn diện Khu vực),

AJCEP (Hiệp định Thương mại tự do ASEAN – Nhật Bản), VJCEP (Hiệp định Thương

mại tự do Việt Nam – Nhật Bản) hay EPA với EU và Anh. Điểm đặc trưng của loại thuế

suất này là thường thấp nhất so với các loại thuế khác, nhiều dòng thuế thậm chí giảm về mức 0% theo lộ trình.

2.1.2.2. Thuế tiêu thụ (Consumption Tax)

Hầu hết hàng hóa nhập khẩu vào Nhật Bản đều phải chịu mức thuế tiêu thụ (có ý nghĩa

tương đương với thuế VAT ở Việt Nam) là 10% (ngoại trừ đồ ăn, đồ uống không cồn và

báo được hưởng mức thuế tiêu thụ 8%). Thuế tiêu thụ được tính dựa trên trị giá hải quan

của hàng hóa, cộng với thuế nhập khẩu, phí bảo hiểm và cước vận chuyển hàng hóa đến Nhật Bản.

2.1.2.3. Thuế tiêu thụ đặc biệt (Excise tax)

Thuế tiêu thụ đặc biệt được áp dụng cho các mặt hàng được xem là “nhạy cảm” hoặc

có ảnh hưởng trường, sức khỏe hoặc môi trường. Một số hàng hóa nhập khẩu vào Nhật

Bản phải chịu thuế tiêu thụ đặc biệt, bao gồm: rượu, thuốc lá và sản phẩm xăng dầu.

2.1.2.4. Thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ

Nhóm thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ được gọi chung là hệ

thống phòng vệ thương mại. Đây là biện pháp đặc biệt để bảo vệ ngành sản xuất trong

nước. Tuy nhiên, khi thực thi, các biện pháp này được áp dụng dưới dạng một khoản thuế

bổ sung bên cạnh thuế hải quan. Vì vậy, có thể xem đây là nhóm “thuế quan đặc

biệt”, chỉ phát sinh trong những tình huống bất thường nhằm khắc phục thiệt hại cho ngành nội địa. Cụ thể:

- Thuế chống bán phá giá (anti-dumping duty) là thuế phụ áp lên hàng nhập khẩu

nếu phát hiện hàng hóa được bán vào thị trường Nhật với giá thấp hơn “giá bình

thường” của quốc gia xuất khẩu, gây tổn hại cho ngành sản xuất nội địa Nhật. lOMoAR cPSD| 61430673

- Thuế chống trợ cấp (countervailing duty) là thuế phụ áp lên hàng nhập khẩu nếu

quốc gia xuất khẩu đã trợ cấp cho sản phẩm xuất khẩu, làm mất công bằng trong

cạnh tranh thị trường Nhật Bản. Mục tiêu là để bù đắp lợi thế không công bằng từ trợ cấp.

- Thuế tự vệ (safeguard duty) là biện pháp tạm thời áp lên hàng nhập khẩu khi có

sự gia tăng đột ngột của lượng nhập khẩu gây thiệt hại lớn cho ngành sản xuất nội

địa. Mục tiêu là cho ngành nội địa thời gian thích ứng.

- Thuế trả đũa (retaliatory duty) là biện pháp được áp lên hàng hóa nhập khẩu có

xuất xứ từ quốc gia có hành vi phân biệt, bất công với hàng hóa xuất từ Nhật.

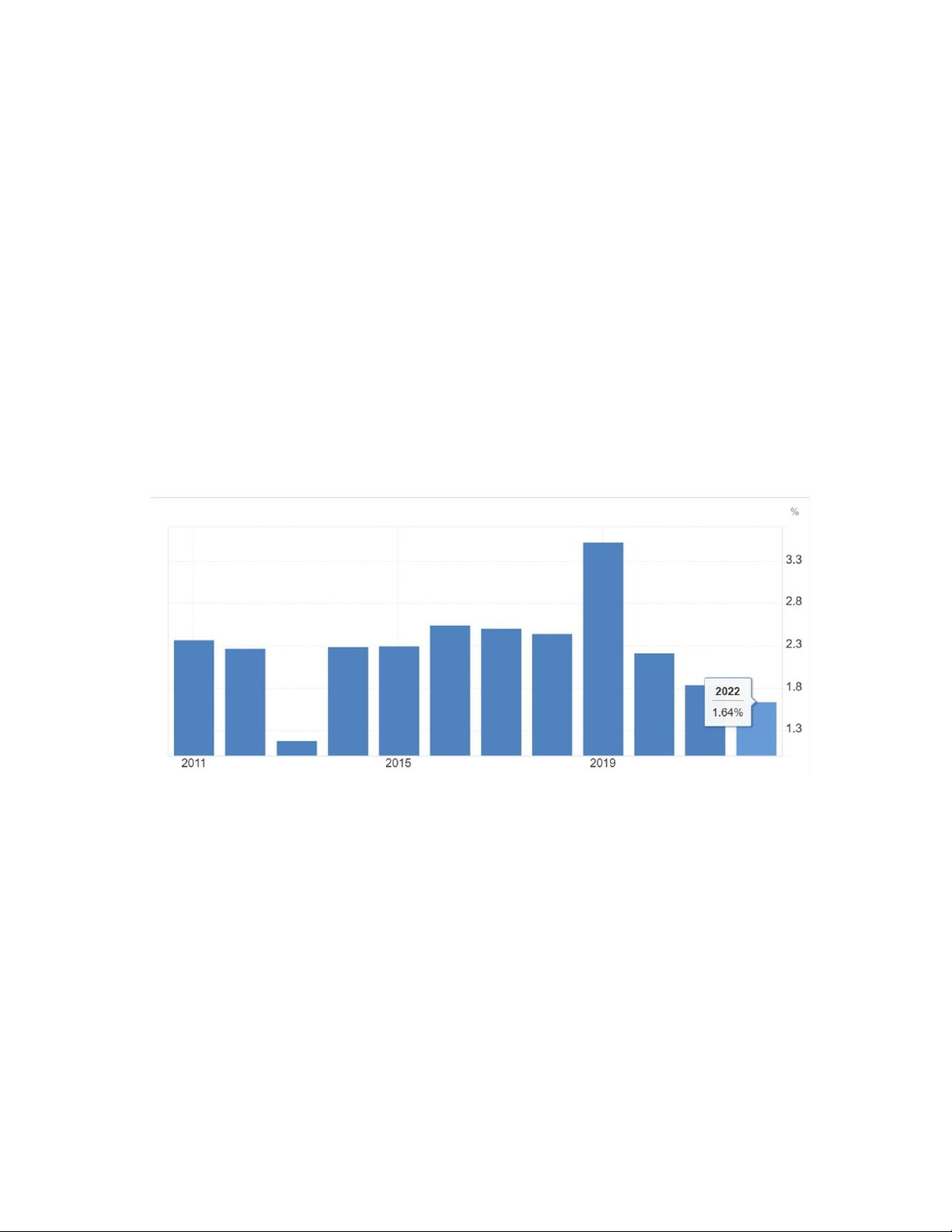

2.1.3. Thực trạng và xu hướng thuế quan của Nhật Bản trong 5 năm gần đây

2.1.3.1. Mức thuế áp dụng bình quân tiếp tục thấp

Trong 5 năm gần đây, Nhật Bản duy trì mức thuế nhập khẩu bình quân ở mức rất thấp

so với mặt bằng chung toàn cầu. Trong giai đoạn trước, thuế suất nhập khẩu bình quân

theo trọng số của Nhật giảm mạnh từ 3,53% năm 2019 xuống 1,64% năm 2022, phản ánh

việc thực thi cam kết cắt giảm thuế trong các Hiệp định đối tác kinh tế (CPTPP, RCEP,...)

và chính sách mở cửa để ổn định nguồn cung sau COVID-19.

Hình 2.1. Thuế suất nhập khẩu bình quân có trọng số của Nhật Bản (%) Nguồn: World Bank

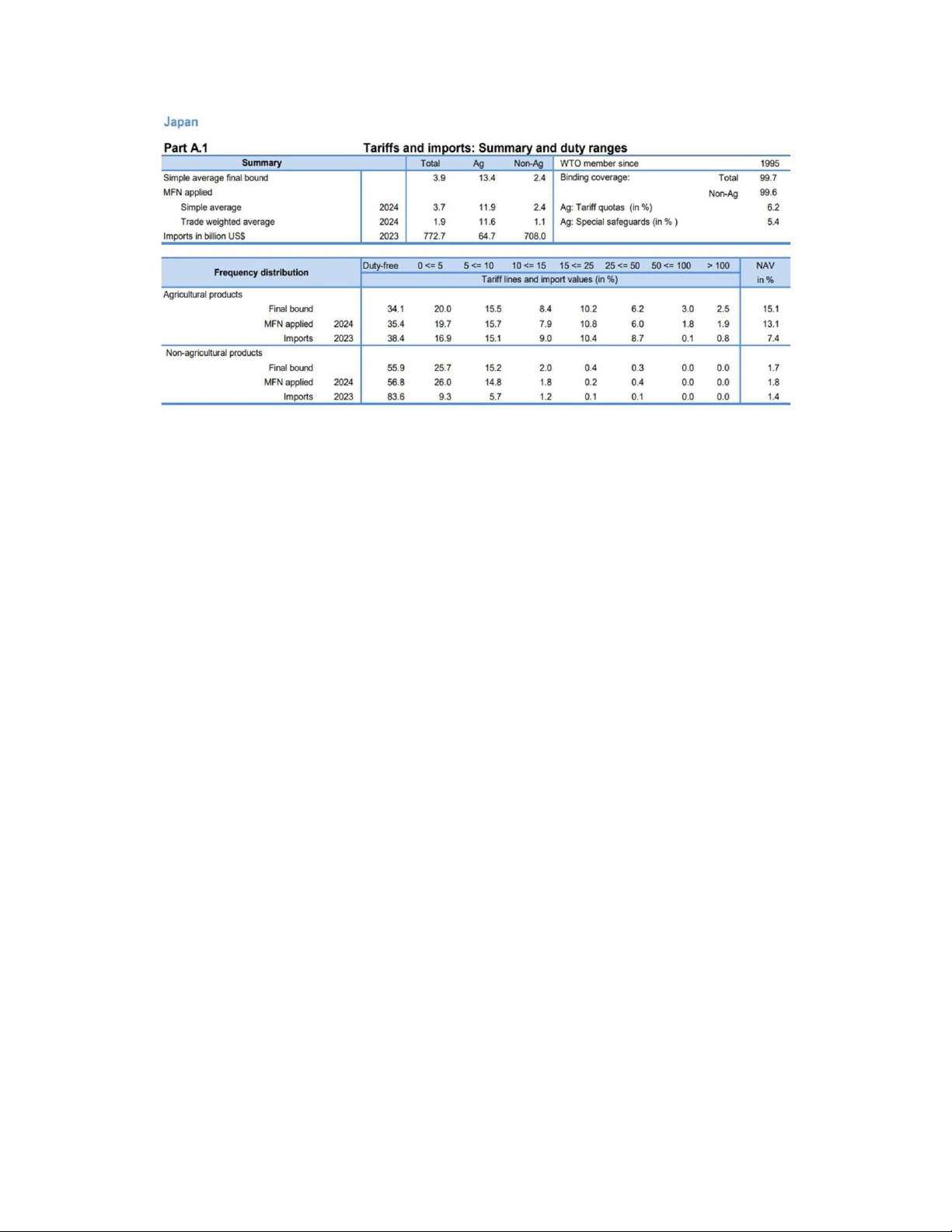

Cho đến gần đây, theo số liệu của WTO, mức thuế MFN bình quân đơn giản (simple

average - trung bình cộng của tất cả các mức thuế suất mà một nước áp dụng cho các

dòng thuế) năm 2024 là 3,7%, còn mức thuế suất trung bình có trọng số (trade weighted

average - mức thuế bình quân có tính đến giá trị nhập khẩu thực tế của từng mặt hàng)

chỉ khoảng 1,9%. Xu hướng này phản ánh sự điều chỉnh chính sách của Nhật nhằm cân

bằng giữa cam kết hội nhập quốc tế với nhu cầu bảo hộ có chọn lọc, đặc biệt trong lĩnh

vực nông nghiệp và các ngành chịu ảnh hưởng từ biến động thương mại toàn cầu, giá

năng lượng và lạm phát. Thực tế trên cho thấy phần lớn hàng nhập khẩu vào Nhật được

hưởng thuế suất thấp hoặc miễn thuế hoàn toàn. lOMoAR cPSD| 61430673

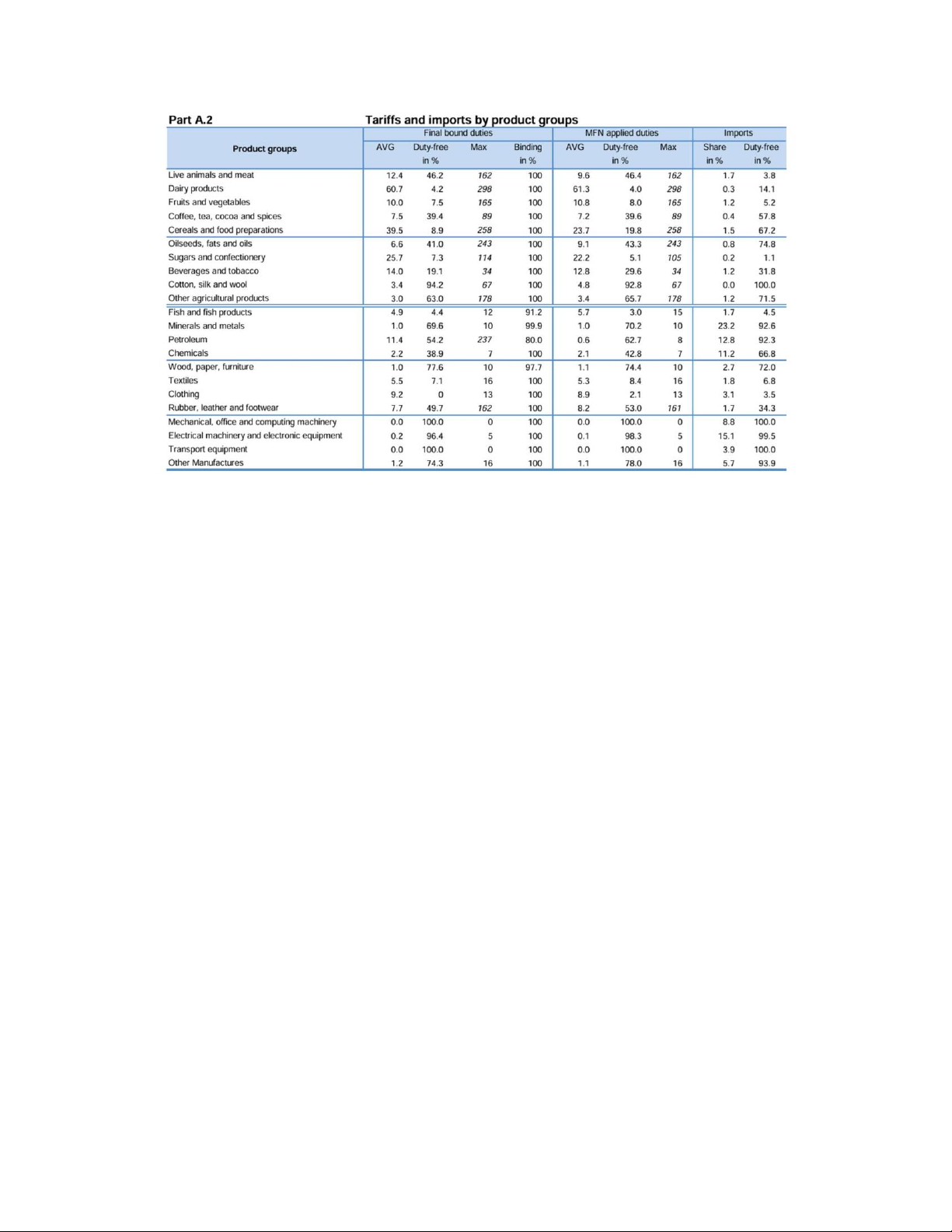

Hình 2.2. Thuế quan và nhập khẩu: Tóm tắt và phạm vi thuế suất Nguồn: WTO 2.1.3.2.

Phân hóa rõ rệt giữa nông sản và phi nông sản

Một điểm nổi bật trong chính sách thuế quan của Nhật là sự phân hóa rất rõ giữa nông sản và phi nông sản.

Ở nhóm nông sản, mức thuế MFN áp dụng bình quân thường cao. Chẳng hạn như ngũ

cốc và chế phẩm (Cereals and food preparations) có mức thuế MFN bình quân 23,7%,

mức tối đa 682%, tỷ lệ nhập khẩu miễn thuế 57,2%. Tương tự, hoa quả và rau (Fruits and

vegetables) có mức thuế MFN bình quân 10,8%, tối đa 165%, tỷ lệ miễn thuế nhập khẩu

5,2%. Các mặt hàng nông sản chỉ có tỷ lệ nhập khẩu miễn thuế rất thấp, cho thấy mức độ

bảo hộ chặt chẽ nhằm bảo vệ ngành nông nghiệp trong nước và đảm bảo an ninh lương

thực. Một minh chứng điển hình khác cho sự bảo hộ chặt chẽ của Nhật Bản đối với nông

sản chính là mặt hàng gạo. Đây được xem là sản phẩm mang ý nghĩa chiến lược trong an

ninh lương thực và gắn liền với văn hóa ẩm thực truyền thống của người Nhật. Chính vì

vậy, gạo nhập khẩu vào Nhật Bản ngoài hạn ngạch thuế quan (khoảng 770.000 tấn mỗi

năm) sẽ phải chịu mức thuế tuyệt đối cực cao, lên tới 341 yên/kg ($2.36/ kg), tương đương

hàng trăm phần trăm giá trị hàng hóa, khiến gạo nhập khẩu gần như không thể cạnh tranh với gạo nội địa.

Ngược lại, các nhóm phi nông sản như khoáng sản, kim loại, dầu mỏ, hóa chất, máy

móc và thiết bị gần như được tự do hóa hoàn toàn với mức thuế MFN chỉ từ 0 đến 2% và

tỷ lệ nhập khẩu miễn thuế chiếm tuyệt đại đa số. Riêng nhóm công nghiệp nhẹ như dệt

may, quần áo, da giày vẫn duy trì mức thuế vừa phải (5-8%) để bảo vệ sản xuất trong

nước, nhưng vẫn thấp hơn nhiều so với nông sản. Điều này cho thấy Nhật theo đuổi chính

sách “mở cửa công nghiệp - bảo hộ nông nghiệp” một cách rõ rệt và có tính chọn lọc. lOMoAR cPSD| 61430673

Hình 2.3. Thuế quan và nhập khẩu phân loại theo nhóm sản phẩm Nguồn: WTO 2.2.

Các biện pháp phi thuế quan 2.2.1. Tổng quan về các biện pháp phi thuế quan

đang được thực thi tại Nhật Bản

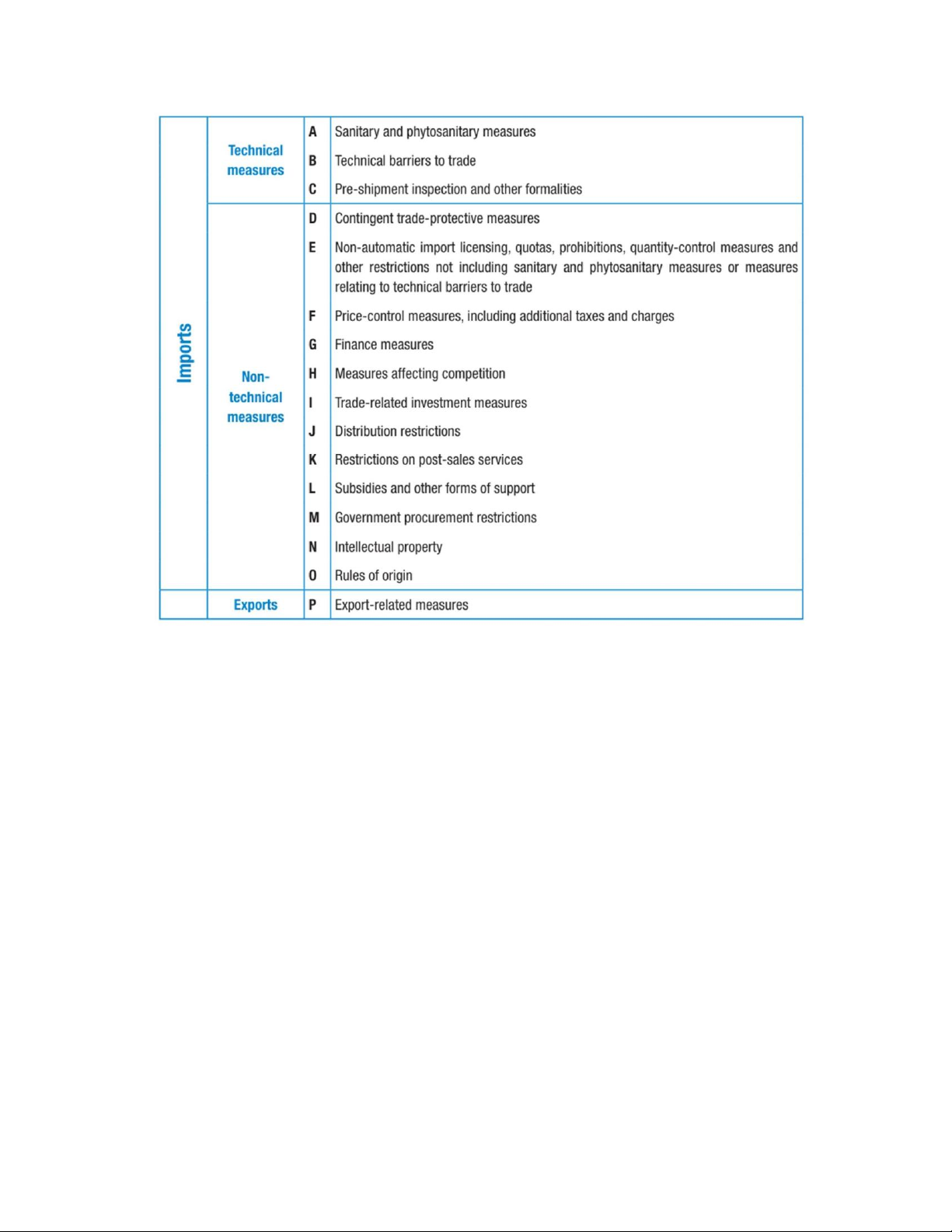

Theo Hội nghị Liên Hợp Quốc về Thương mại và Phát triển - United Nations

Conference on Trade and Development (UNCTAD), các biện pháp phi thuế quan

(Nontariff Measures - NTMs) được phân loại thành nhiều chương dựa trên mục đích và

phạm vi áp dụng, bao gồm biện pháp kỹ thuật (như SPS - vệ sinh và kiểm dịch động thực

vật, TBT - rào cản kỹ thuật đối với thương mại, kiểm tra trước khi giao hàng), biện pháp

phi kỹ thuật (như hạn ngạch, biện pháp tài chính, kiểm soát giá, trợ cấp, hạn chế phân

phối, quy định mua sắm chính phủ, quyền sở hữu trí tuệ, quy tắc xuất xứ…), và biện pháp

liên quan đến xuất khẩu. Hệ thống phân loại này tạo nên khung chuẩn hóa toàn cầu, cho

phép so sánh và phân tích mức độ sử dụng NTMs ở các quốc gia khác nhau.

Bảng 2.1. Phân loại quốc tế về các biện pháp phi thuế quan Nguồn: UNCTAD lOMoAR cPSD| 61430673

Trên cơ sở khung phân loại đó, Viện Nghiên cứu Kinh tế ASEAN và Đông Á - Economic

Research Institute for ASEAN and East Asia (ERIA) phối hợp với UNCTAD đã thực hiện

nghiên cứu “Non-Tariff Measures in Australia, China, India, Japan, New Zealand,

Republic of Korea” (2022). Nghiên cứu do Kaoru Nabeshima và Ayako Obashi phụ trách

phần Nhật Bản, với mục tiêu xây dựng cơ sở dữ liệu toàn diện, minh bạch và chuẩn hóa

về các NTMs ở các nước thành viên RCEP. Điểm nổi bật của báo cáo là nhấn mạnh: các

NTMs ngày càng nhiều và đóng vai trò quan trọng, không chỉ nhằm điều tiết thương mại

mà còn phục vụ các mục tiêu bảo vệ sức khỏe con người, động thực vật và môi trường.

Tuy nhiên, chính vì vậy mà chúng có ảnh hưởng đáng kể tới tiếp cận thị trường, giá cả và

lượng hàng hóa trao đổi quốc tế.

Bảng 2.2. Các biện pháp phi thuế quan theo loại được áp dụng ở Nhật Bản lOMoAR cPSD| 61430673 Nguồn: ERIA

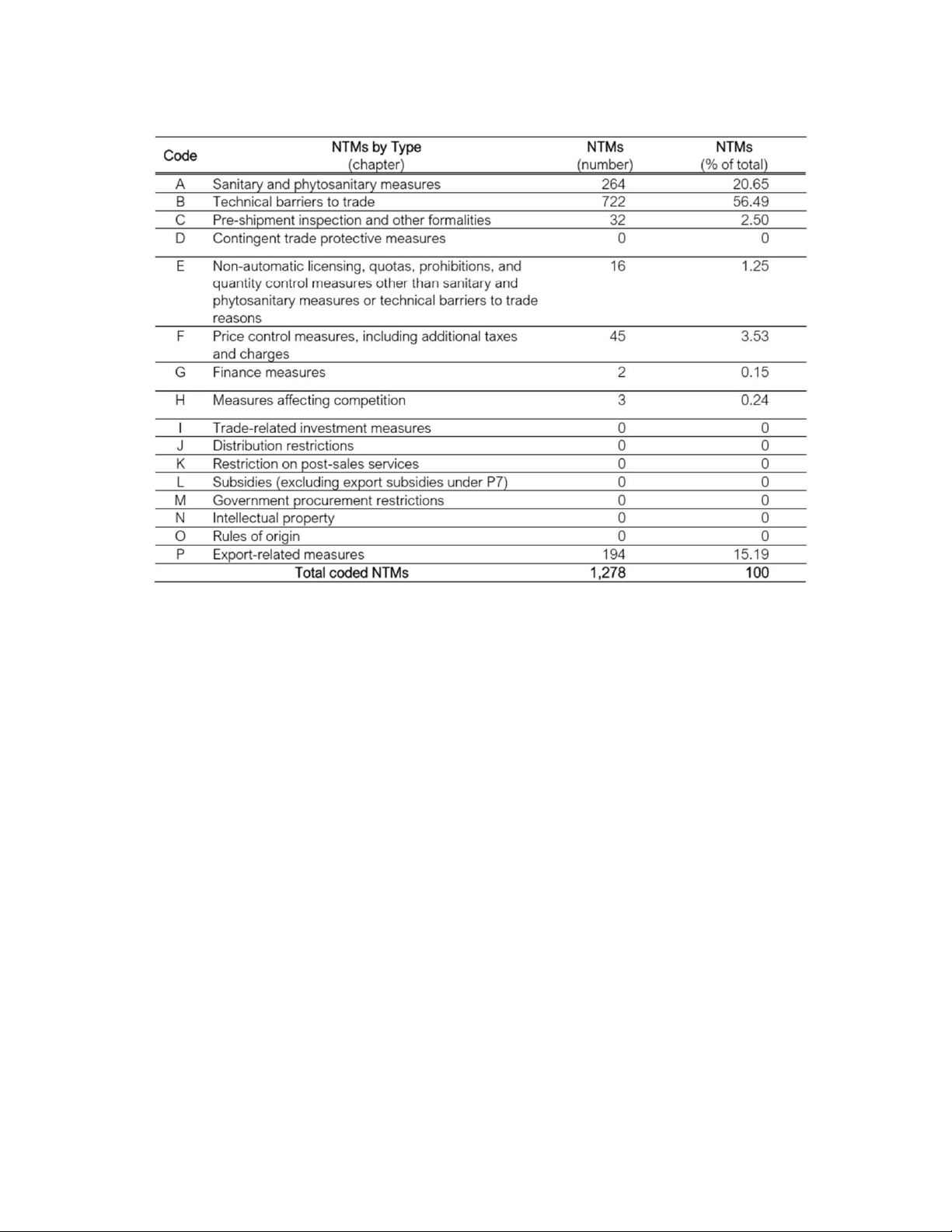

Kết quả nghiên cứu đã xác định tại Nhật Bản có 331 văn bản quy phạm pháp luật liên

quan đến NTMs, tạo nên 1.278 biện pháp đang có hiệu lực, ảnh hưởng đến hầu hết các

dòng sản phẩm nhập khẩu và xuất khẩu. Đáng chú ý, phần lớn các biện pháp thuộc chương

SPS và TBT, phản ánh mức độ khắt khe của Nhật Bản về an toàn thực phẩm, tiêu chuẩn

kỹ thuật, và bảo vệ môi trường. Bộ dữ liệu này hiện đã được tích hợp vào hệ thống của

UNCTAD - ERIA, giúp các nước thành viên và đối tác thương mại nắm bắt rõ hơn bức

tranh về hàng rào phi thuế tại Nhật Bản, từ đó phục vụ đàm phán và hội nhập kinh tế khu vực.

2.2.2. Các biện pháp phi thuế quan tại Nhật Bản trong 5 năm gần đây ( 2020 – 2025)

2.2.2.1. Biện pháp vệ sinh và kiểm dịch thực vật SPS – (A)

Theo UNCTAD, đây là các biện pháp được áp dụng nhằm bảo vệ sức khỏe con người

hoặc động vật khỏi các rủi ro phát sinh từ phụ gia, chất gây ô nhiễm, độc tố hoặc các sinh

vật gây bệnh có trong thực phẩm; bảo vệ sức khỏe con người khỏi các bệnh lây truyền từ

thực vật hoặc động vật; bảo vệ sự sống của động vật hoặc thực vật khỏi sâu bệnh, dịch

bệnh hay các sinh vật gây bệnh; ngăn ngừa hoặc hạn chế những thiệt hại khác đối với một

quốc gia do sự xâm nhập, xuất hiện hoặc lây lan của dịch hại; và bảo

vệ đa dạng sinh học. Các biện pháp này bao gồm cả việc bảo vệ sức khỏe của cá, động

vật hoang dã, rừng và thực vật hoang dã.

Cơ chế vận hành của biện pháp SPS là: hàng nhập khẩu phải đi qua các khâu kiểm tra

dư lượng thuốc bảo vệ thực vật, kiểm dịch động vật và thực vật, hoặc xét nghiệm vi sinh. lOMoAR cPSD| 61430673

Bộ Y tế, Lao động và Phúc lợi Nhật Bản (MHLW) ban hành kế hoạch giám sát thực

phẩm nhập khẩu hằng năm, ấn định chỉ tiêu xét nghiệm và tăng cường kiểm tra với nhóm

hàng có rủi ro cao. Chẳng hạn, trong Kế hoạch 2024, MHLW tiếp tục áp dụng “Positive

List - Hệ thống danh mục dư lượng cho phép” để kiểm soát dư lượng hóa chất và yêu cầu

xét nghiệm tăng cường với các loại rau quả và thủy sản có nguy cơ nhiễm dư lượng. Đây

là lý do nhiều lô hải sản hoặc trái cây nhập khẩu từ các nước châu Á phải qua kiểm nghiệm

bổ sung trước khi được thông quan.

Mới đây, ngày 19 tháng 5 năm 2025, MHLW ban hành Thông báo số 0519-1

(Notification No. 0519-1), trong đó bổ sung tebuconazole (một loại thuốc trừ nấm có thể

gây rủi ro cho sức khỏe khi tiếp xúc lâu dài) vào Phụ lục 2 và Phụ lục 3 của Thông báo

giám sát (Monitoring Notice) đối với quả việt quất trồng tại Trung Quốc và các sản phẩm

chế biến đơn giản từ loại quả này.

2.2.2.2. Hàng rào kỹ thuật thương mại TBT – (B)

Biện pháp TBT là các biện pháp liên quan đến quy định kỹ thuật và thủ tục đánh giá

sự phù hợp với các quy định kỹ thuật, ngoại trừ những biện pháp đã được quy định trong

chương về vệ sinh và kiểm dịch động thực vật (SPS).

- Quy định kỹ thuật là văn bản quy định các đặc tính của sản phẩm hoặc quy trình

và phương pháp sản xuất liên quan, bao gồm cả các quy định hành chính đi kèm,

mà việc tuân thủ là bắt buộc. Quy định kỹ thuật cũng có thể bao gồm hoặc chỉ tập

trung vào các nội dung như thuật ngữ, ký hiệu, bao gói, ghi nhãn hoặc yêu cầu về

nhãn mác áp dụng đối với sản phẩm, quy trình hay phương pháp sản xuất.

- Thủ tục đánh giá sự phù hợp là mọi thủ tục được sử dụng, trực tiếp hoặc gián tiếp,

để xác định xem các yêu cầu nêu trong quy định kỹ thuật hoặc tiêu chuẩn có được

đáp ứng hay không. Các thủ tục này có thể bao gồm: lấy mẫu, kiểm nghiệm và

thanh tra; đánh giá, xác minh và bảo đảm sự phù hợp; đăng ký, công nhận và phê

duyệt, hoặc kết hợp các biện pháp trên.

Cơ chế vận hành của biện pháp này là hàng nhập khẩu phải trải qua các khâu như kiểm

tra đặc tính kỹ thuật, đánh giá sự phù hợp với các quy chuẩn về chất lượng, an toàn và

môi trường; thẩm định hồ sơ, chứng nhận hoặc đăng ký lưu hành; đồng thời đáp ứng các

yêu cầu về ghi nhãn, bao gói, ký hiệu theo quy định.

Một ví dụ điển hình là quy định PSE - yêu cầu chứng nhận kỹ thuật và nhãn an toàn

điện đối với sản phẩm điện tử. Theo luật này, các sản phẩm điện nhập khẩu vào Nhật phải

tuân tiêu chuẩn an toàn điện và nhiễu điện từ do METI (Bộ Kinh tế, Thương mại và Công

nghiệp Nhật Bản) quy định. Nếu sản phẩm không đạt chuẩn kỹ thuật hoặc không gắn nhãn

PSE hợp lệ, sẽ bị từ chối lưu thông hoặc nhập khẩu bị giữ lại tại hải quan.

2.2.2.3. Kiểm tra trước khi giao hàng và các hình thức khác (C)

Kiểm tra trước khi giao hàng là biện pháp quản lý thương mại trong đó hàng hóa được

kiểm tra bắt buộc về chất lượng, số lượng hoặc giá trị trước khi xuất khẩu. Mục đích của

biện pháp này là: Đảm bảo hàng hóa nhập khẩu đáp ứng đúng tiêu chuẩn kỹ thuật, chất

lượng và giá cả đã cam kết; ngăn chặn tình trạng khai khống giá trị hàng hóa nhằm gian

lận thương mại hoặc trốn thuế; bảo vệ quyền lợi của người tiêu dùng cũng như duy trì trật

tự thương mại lành mạnh. lOMoAR cPSD| 61430673

Biện pháp này thường áp dụng với nhiên liệu, thuốc, hóa chất, thiết bị y tế hoặc động

vật sống. Cách vận hành là nhà xuất khẩu phải thực hiện khai báo trước, đăng ký kiểm

dịch, và trong nhiều trường hợp chỉ được nhập qua cảng được chỉ định.

Ví dụ, thú cưng nhập Nhật bắt buộc phải được thông báo trước tối thiểu 40 ngày cho

cơ quan kiểm dịch động vật, và chỉ được nhập qua sân bay, cảng biển nhất định. Tương

tự, dược phẩm và thiết bị y tế phải được đăng ký và phê duyệt bởi Cơ quan Dược phẩm

và Thiết bị y tế Nhật Bản trước khi được phép nhập khẩu.

2.2.2.4. Các biện pháp cấm, hạn ngạch, giấy phép và các biện pháp hạn chế định lượng khác (E)

Đây là nhóm biện pháp kiểm soát thương mại thường được sử dụng để cấm hoặc hạn

chế nhập khẩu, đặc biệt thông qua việc khống chế số lượng hàng hóa được phép nhập khẩu.

Các hình thức điển hình gồm:

- Giấy phép nhập khẩu không tự động (Non-automatic licensing): giấy phép chỉ

được cấp sau khi qua thủ tục xét duyệt, thường nhằm hạn chế số lượng nhập khẩu.

- Hạn ngạch nhập khẩu (Import quota): ấn định trước một mức trần về khối lượng

hoặc giá trị hàng hóa được nhập khẩu trong một khoảng thời gian nhất định.

- Lệnh cấm nhập khẩu (Prohibition): cấm hoàn toàn việc nhập khẩu một loại hàng hóa.

Nhật Bản sử dụng biện pháp này chủ yếu cho hàng nhạy cảm hoặc trong khuôn khổ trừng phạt quốc tế.

Các mặt hàng nhạy cảm trong danh mục bị cấm của Nhật Bản bao gồm:

- Heroin, cocaine, MDMA, thuốc phiện, cần sa, các chất kích thích, các chất hướng

thần và các loại ma túy khác (ngoại trừ những chất được Bộ Y tế, Lao động và

Phúc lợi quy định riêng);

- Vũ khí (súng ngắn, v.v.), đạn dược (đạn) và các bộ phận của súng ngắn;

- Chất nổ (thuốc nổ, thuốc súng, v.v.);

- Nguyên liệu tiền chất để sản xuất vũ khí hóa học;

- Vi sinh vật có khả năng bị sử dụng cho khủng bố sinh học;

- Tiền xu, tiền giấy, hối phiếu hoặc chứng khoán giả mạo, bị thay đổi hoặc bắt chước,

và thẻ tín dụng giả mạo;

- Sách, tranh vẽ, điêu khắc và các vật phẩm khác có thể gây hại cho an toàn công

cộng hoặc đạo đức xã hội (tài liệu khiêu dâm hoặc phi đạo đức, ví dụ: văn hóa phẩm đồi trụy);

- Ấn phẩm khiêu dâm trẻ em; và

- Các hàng hóa vi phạm quyền sở hữu trí tuệ.

Về tình hình thực thi biện pháp cấm cho các mặt hàng nhạy cảm, một ví dụ điển hình

là vào tháng 06/2025, Nhật Bản đã thu giữ khoảng 1 tấn cần sa khô nhập lậu bằng tàu từ

cảng Đà Nẵng (Việt Nam) sang Tokyo, với giá trị thị trường ước tính 5,2 tỷ yên (35,2 triệu

USD). Vụ bắt giữ ma túy được xem là lớn nhất lịch sử Nhật Bản. lOMoAR cPSD| 61430673

Trong khuôn khổ trừng phạt quốc tế, theo một số thông tin được công bố, Nhật Bản đã áp

dụng lệnh cấm đơn phương toàn diện đối với xuất khẩu sang và nhập khẩu từ Triều Tiên.

Ngoài ra, Nhật Bản cũng áp dụng lệnh cấm nhập khẩu toàn diện từ Crimea và Sevastopol,

cũng như lệnh cấm toàn diện đối với xuất khẩu và nhập khẩu từ hai vùng tự xưng Cộng

hòa Nhân dân Donetsk và Cộng hòa Nhân dân Luhansk. Trong đó, Nhật áp đặt lệnh cấm

toàn bộ xuất nhập khẩu với Triều Tiên từ năm 2006 và tiếp tục gia hạn gần đây (2025),

mới nhất đến năm 2027.

2.2.2.5. Thuế, phí và các biện pháp tương đương thuế quan khác (F)

Đây là những biện pháp được áp dụng nhằm kiểm soát hoặc tác động đến giá của hàng

hóa nhập khẩu, với các mục đích như: Hỗ trợ duy trì mức giá trong nước của một số sản

phẩm khi giá nhập khẩu thấp hơn; ổn định giá trong nước đối với những mặt hàng có biến

động mạnh về giá trong nước hoặc do sự bất ổn về giá trên thị trường nước ngoài; tăng

thu hoặc duy trì nguồn thuế cho ngân sách nhà nước.

Nhóm biện pháp này còn bao gồm các biện pháp phi thuế quan mang tính “tương tự thuế

quan” (para-tariff measures), tức là những biện pháp làm tăng chi phí nhập khẩu theo một

tỷ lệ phần trăm cố định hoặc một mức cố định, nhưng không được coi là thuế nhập khẩu chính thức. Cụ thể:

- Thuế nhập khẩu là loại thuế được quy định rõ ràng trong Biểu thuế quan chính

thức của quốc gia, do cơ quan hải quan trực tiếp áp dụng tại khâu thông quan hàng

hóa. Loại thuế này có cơ sở pháp lý chặt chẽ, được ban hành theo luật thuế hiện

hành và thường được công khai minh bạch trong các cam kết quốc tế như WTO

hay các hiệp định thương mại tự do (FTA).

- Ngược lại, các biện pháp tương đương thuế quan (para-tariff) không xuất hiện

trong biểu thuế quan chính thức, mà thường được thiết kế dưới dạng phí, phụ thu

hay lệ phí bổ sung do các cơ quan quản lý khác như Bộ Tài chính, Bộ Công Thương

ban hành. Những khoản phí này có tác dụng làm tăng chi phí nhập khẩu giống như

thuế quan, nhưng về bản chất không được coi là thuế nhập khẩu. Ví dụ tiêu biểu

là phí hải quan, phí cảng, phụ thu ổn định giá, phí kiểm dịch hay phí giấy phép nhập khẩu.

Cách vận hành của biện pháp này là sau khi hàng hóa nhập khẩu vào thị trường, ngoài

thuế quan chính thức, nhà nhập khẩu có thể phải chịu thêm các khoản phụ thu, phí hoặc

lệ phí bắt buộc do cơ quan quản lý quy định. Các khoản này được tính theo tỷ lệ phần

trăm trị giá hàng hóa hoặc theo mức tuyệt đối trên mỗi đơn vị hàng hóa, làm tăng chi phí

nhập khẩu gần giống như thuế quan.

Ví dụ, tại Nhật, theo Luật Hải quan, doanh nghiệp nhập khẩu phải nộp phí nộp hồ sơ/

xử lý thủ tục điện tử, thường tính theo từng tờ khai nhập khẩu. Hay với hàng nông sản,

thực phẩm, động vật, Nhật Bản áp Animal Quarantine Service fee (Phí kiểm dịch động

vật) và Plant Protection Station fee (Phí kiểm dịch thực vật) để chi trả việc lấy mẫu, kiểm

dịch, xét nghiệm dịch bệnh. Một số hàng hóa nhạy cảm (vũ khí, hóa chất, dược phẩm,

giống cây trồng…) khi nhập vào Nhật cần xin giấy phép. Trong quá trình này, doanh

nghiệp phải nộp lệ phí cấp giấy phép nhập khẩu (import license application fee). Chẳng

hạn như nhập khẩu chất làm nền thuốc nổ (precursor) hoặc hóa chất kiểm soát theo Công lOMoAR cPSD| 61430673

ước vũ khí hóa học vào Nhật phải xin giấy phép đặc biệt từ METI và nộp lệ phí hành chính.

2.2.2.6. Biện pháp tài chính

Theo phân loại của UNCTAD, biện pháp tài chính (Finance measures - G) là những

quy định của nhà nước nhằm kiểm soát khả năng tiếp cận ngoại tệ, cách thức thanh toán

quốc tế, hoặc yêu cầu ký quỹ/bảo lãnh khi thực hiện nhập khẩu - xuất khẩu. Khác với thuế

quan, những biện pháp này không trực tiếp đánh thuế hàng hóa, nhưng lại tác động gián

tiếp đến chi phí giao dịch, tiến độ thanh toán và thậm chí khả năng thực hiện hợp đồng thương mại.

Trong nghiên cứu của ERIA (2022) về NTMs tại Nhật Bản, nhóm của Kaoru

Nabeshima và Ayako Obashi đã thống kê rằng toàn bộ hệ thống pháp luật Nhật có chỉ 2

văn bản quy phạm pháp luật liên quan đến biện pháp tài chính. Con số này cho thấy Nhật

Bản rất ít sử dụng công cụ này so với các biện pháp phi thuế quan khác (ví dụ SPS hay

TBT). Lý do là Nhật vốn có thị trường tài chính và hệ thống ngoại hối mở, minh bạch, do

đó không cần áp đặt nhiều rào cản tài chính trong thương mại.

Các biện pháp tài chính tại Nhật chủ yếu dựa trên Luật Ngoại hối và Ngoại thương

(FEFTA). Theo luật này, mọi giao dịch thanh toán quốc tế liên quan đến hàng hóa, công

nghệ hoặc dịch vụ phải thực hiện thông qua ngân hàng được chỉ định. Ngân hàng có trách nhiệm:

- Xác minh mục đích và đối tác giao dịch.

- Bảo đảm rằng giao dịch không vi phạm các biện pháp trừng phạt hoặc kiểm soát

xuất nhập khẩu đặc biệt (ví dụ: giao dịch với Triều Tiên hay Nga,..).

- Trong một số trường hợp, có thể yêu cầu doanh nghiệp cung cấp thêm tài liệu, hợp

đồng, hoặc giấy phép từ Bộ Kinh tế, Thương mại và Công nghiệp (METI). Như

vậy, thay vì đánh thuế, biện pháp tài chính kiểm soát luồng tiền, khiến doanh

nghiệp phải chứng minh sự hợp pháp và minh bạch của giao dịch. Điều này gián

tiếp làm tăng chi phí và thủ tục, nhưng cũng giúp Nhật phòng ngừa rửa tiền, tài trợ

khủng bố hoặc chuyển giao công nghệ nhạy cảm qua thương mại.

Ví dụ, các ngân hàng tại Nhật Bản như MUFG hay Mizuho đều ra thông báo yêu cầu

xác minh giao dịch theo luật Ngoại hối và Ngoại thương FEFTA (được cập nhật mới nhất

cho đến 2024). Cụ thể, MUFG (Mitsubishi UFJ Financial Group) cho biết, theo Điều 17

của FEFTA, ngân hàng có trách nhiệm xác minh rằng các giao dịch chuyển tiền quốc tế

của khách hàng không vi phạm các quy định cấm hoặc trừng phạt. Tương tự, Mizuho

Bank thông báo rằng khách hàng cần khai mục đích chuyển tiền, quốc gia xuất xứ, cảng

xếp hàng… và ngân hàng có quyền từ chối nếu giao dịch vi phạm các quy định FEFTA

(liên quan tới Nga, Belarus, Triều Tiên, v.v.).

2.2.2.7. Các biện pháp chống cạnh tranh (H)

Theo phân loại của UNCTAD, các biện pháp chống cạnh tranh (Measures affecting

competition - H) là những quy định của chính phủ trao đặc quyền hoặc tạo độc quyền cho

một nhóm doanh nghiệp hoặc một cơ quan nhà nước trong việc xuất nhập khẩu hàng hóa. lOMoAR cPSD| 61430673

Trong nghiên cứu của ERIA (2022), Nhật Bản chỉ có 3 biện pháp thuộc nhóm H. Con

số này rất ít so với các biện pháp SPS hay TBT, nhưng vẫn quan trọng vì liên quan đến

các mặt hàng nhạy cảm, nhất là nông sản cơ bản.

Nhật Bản quy định rằng nhập khẩu một số loại nông sản chỉ có thể thực hiện thông qua

Bộ Nông Lâm Ngư nghiệp Nhật Bản (MAFF) hoặc do MAFF quản lý hạn ngạch. Ví dụ

điển hình là gạo. Theo khuôn khổ "tiếp cận tối thiểu" của Tổ chức Thương mại Thế giới

(WTO), Nhật duy trì hạn ngạch nhập khẩu tối thiểu một số lượng gạo miễn thuế mỗi năm

(khoảng 770.000 tấn). Tuy nhiên, toàn bộ quá trình nhập khẩu gạo này do MAFF đứng ra

đấu thầu và quản lý. Gạo sau khi nhập về sẽ được phân phối lại cho doanh nghiệp trong

nước kèm theo phí chênh lệch, làm giá gạo nhập khẩu cao hơn so với giá quốc tế. 2.2.2.8.

Biện pháp liên quan đến xuất khẩu (bao gồm cả trợ cấp xuất khẩu)(P)

Theo phân loại của UNCTAD, biện pháp liên quan đến xuất khẩu (Export-related

measures - P) là các quy định nhà nước áp dụng trực tiếp lên hoạt động xuất khẩu. Chúng bao gồm:

- Hạn chế hoặc cấm xuất khẩu (ví dụ yêu cầu giấy phép, quy định số lượng, lệnh cấm tuyệt đối).

- Kiểm soát kỹ thuật với hàng xuất khẩu (yêu cầu tiêu chuẩn, chứng nhận, thông báo trước).

- Thuế và phí xuất khẩu (tăng giá bán ra thị trường quốc tế).

- Trợ cấp xuất khẩu (hỗ trợ tín dụng, giảm chi phí cho doanh nghiệp xuất khẩu).

Theo nghiên cứu của ERIA (2022), Nhật Bản có 194 biện pháp thuộc nhóm P, chiếm

khoảng 15% tổng số biện pháp phi thuế quan. Đây là con số lớn, cho thấy Nhật dùng công

cụ xuất khẩu khá nhiều, chủ yếu để:

- Kiểm soát các mặt hàng công nghệ cao, nguyên liệu chiến lược, vũ khí và hàng có

nguy cơ sử dụng quân sự.

- Thực thi các lệnh trừng phạt quốc tế (như với Triều Tiên, Iran, Nga).

- Đảm bảo nguồn cung trong nước cho những mặt hàng thiết yếu.

Các biện pháp P của Nhật được thực hiện chủ yếu qua Luật Ngoại hối và Ngoại thương

(FEFTA). Cơ chế gồm 2 tầng:

- Danh mục hàng hóa phải xin phép trước khi xuất khẩu - Bộ Kinh tế, Thương mại

và Công nghiệp (METI) quản lý. Nếu doanh nghiệp muốn xuất khẩu hàng thuộc

danh mục (ví dụ chất bán dẫn, thiết bị sản xuất chip, vật liệu nhạy cảm), họ phải

nộp đơn và được cấp phép.

- Lệnh cấm xuất khẩu toàn diện - áp cho các quốc gia/đối tượng bị trừng phạt (ví dụ

Triều Tiên: cấm toàn bộ xuất nhập khẩu).

- Cơ chế bảo hiểm và tín dụng xuất khẩu - giúp doanh nghiệp Nhật giảm rủi ro khi

bán hàng ra thị trường có bất ổn (ví dụ ở Nhật Bản, Nippon Export and Investment

Insurance (NEXI) là một tổ chức do nhà nước sở hữu, hoạt động dưới sự giám sát

của Bộ Kinh tế, Thương mại và Công nghiệp (METI) sẽ bảo lãnh thanh toán cho

doanh nghiệp xuất khẩu mua gói bảo hiểm từ NEXI). lOMoAR cPSD| 61430673

3. Xu hướng trong chính sách thương mại quốc tế (TMQT) của Nhật Bản 3.1.

Khái niệm và đặc điểm chính

3.1.1. Tự do hóa thương mại, khu vực hóa và đa phương hóa 3.1.1.1. Khái niệm

Tự do hoá thương mại là việc giảm hay nới lỏng can thiệp của nhà nước hay chính phủ

vào lĩnh vực trao đổi, buôn bán quốc tế. Tự do hóa thương mại vừa là nhu cầu hai chiều

của hầu hết các nền kinh tế thị trường, bao gồm: nhu cầu bán hàng hóa, đầu tư ra nước

ngoài và nhu cầu mua hàng hóa, nhận vốn đầu tư của nước ngoài.

Khu vực hoá là sự biểu hiện của một ý thức chung về bản sắc và mục đích kết hợp với sự

sáng tạo và thực hiện của các tổ chức thể hiện một bản sắc và mục đích kết hợp với sự sáng

tạo và thực hiện của các tổ chức thể hiện một bản sắc riêng và hình thành hành động tập

thể trong một khu vực địa lý (WJ Ethier, 1998).

Theo giáo trình Thương mại quốc tế (NXB Đại học Kinh tế Quốc dân), đa phương hoá là

việc có nhiều quốc gia cộng tác trong việc thực hiện một vấn đề nhất định. Năm 1990,

Robert Keohane định nghĩa đa phương là “thực hiện phối hợp các chính sách quốc gia

trong nhóm của ba hoặc nhiều quốc gia”. 3.1.1.2. Đặc điểm

a. Tự do hóa thương mại

Xu hướng tự do hóa thương mại đi kèm với mở cửa nền kinh tế. Hầu hết các quốc gia

trên thế giới hiện nay đều đã thực hiện mở cửa, giao thương với nước ngoài. Để đảm bảo

thuận lợi cho hàng hóa xuất khẩu của doanh nghiệp trong nước tiếp cận với thị trường

nước ngoài, chính phủ các nước đều thực hiện chính sách thương mại quốc tế theo hướng

mở, trong đó, quy định về giảm thuế xuất, nhập khẩu; trợ giúp hàng hóa xuất khẩu.

Các nước phát triển thúc đẩy tự do hóa thương mại, song các nước đang phát triển là

những người chấp hành tốt hơn quy định về tự do hóa thương mại.

Tự do hóa thương mại mở rộng từ thương mại hàng hóa, đến thương mại dịch vụ và thương mại điện tử.

b. Khu vực hóa và đa phương hóa

Là biểu hiện của tự do hoá thương mại ở các mức từ thấp đến cao.

Các cam kết trong hiệp định đa phương chủ yếu sử dụng các công cụ thuế quan, trong

đó, xu hướng cắt giảm thuế quan được thiết lập theo lộ trình cho mỗi thành viên tham gia,

nhằm mục đích tạo thuận lợi cho thương mại, đầu tư của các chủ thể kinh tế ở mỗi quốc gia.

Sự liên kết và gắn bó của các quốc gia ngày càng chặt chẽ hơn. Bên cạnh đó, mỗi quốc

gia cũng sẽ chịu tổn thương nặng hơn do chịu tác động dây chuyền từ các cuộc khủng hoảng trong khu vực.

Chính sách kinh tế của các quốc gia sẽ có liên quan đến nhau và dần được hoàn thiện

theo xu hướng hội nhập dần với các cam kết trong khu vực và quốc tế.

3.1.2. Bảo hộ mậu dịch 3.1.2.1. Khái niệm lOMoAR cPSD| 61430673

Là thuật ngữ chỉ hành động của một chính phủ, thông qua việc sử dụng các công cụ

trong chính sách thương mại quốc tế, tạo nên các hàng rào ngăn chặn hàng hóa nhập khẩu

từ nước ngoài, nhằm bảo vệ cho các ngành hoặc các doanh nghiệp sản xuất ở trong nước 3.1.2.2. Đặc điểm

Trong xu hướng toàn cầu hóa thương mại quốc tế hiện nay, các nước tham gia ký kết

các FTA song phương và đa phương vẫn thực hiện bảo hộ mậu dịch ở một mức nhất định.

Bảo hộ mậu dịch trong hợp tác kinh tế: Kết hợp giữa bảo hộ và mở cửa thương mại.

Các quốc gia một mặt kêu gọi các nước khác mở cửa hơn nữa nền kinh tế, song họ lại

thực hiện bảo hộ mậu dịch cho một số ngành sản xuất trong nước.

Bảo hộ mậu dịch chịu tác động bởi các yếu tố chính trị.

Bảo hộ mậu dịch để đối phó lại với các cuộc khủng hoảng kinh tế toàn cầu. 3.2.

Chi tiết xu hướng 3.2.1. Tự do hóa thương mại (Khu vực hóa và đa phương hóa là hình thức triển khai cụ thể)

Với ba hiệp định thương mại tự do quy mô lớn - Hiệp định Đối tác Toàn diện và Tiến

bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Đối tác Kinh tế Nhật Bản - EU và Hiệp

định Đối tác Kinh tế Toàn diện Khu vực (RCEP) - đều đã có hiệu lực, cùng với thỏa thuận

thương mại Mỹ - Nhật, các FTA đã bao phủ gần 80% tổng kim ngạch thương mại của

Nhật Bản trong năm 2022. Tuy nhiên, chính phủ Nhật Bản dường như vẫn chưa hài lòng.

Mặt khác, trong giai đoạn 2020 - 2025, Nhật Bản chưa có nhiều EPA/FTA hoàn chỉnh, đa

số là duy trì các hiệp định hiện có hoặc tiến hành đàm phán các hiệp định với đối tác. Cụ

thể, Nhật Bản đã nhấn mạnh và đều đặn thúc đẩy các Hiệp định Đối tác Kinh tế (EPA) và

Hiệp định Thương mại Tự do (FTA). Các hiệp định này giúp nắm bắt sức sống của thị

trường đang phát triển ở nước ngoài và củng cố nền tảng kinh tế Nhật Bản thông qua các

biện pháp như giảm hoặc loại bỏ thuế quan đối với hàng hóa cũng như các rào cản đối

với thương mại dịch vụ, và thông qua việc thiết lập luật lệ cho thương mại và đầu tư. Điều

này được thể hiện thông qua một số hiệp định đối tác và hiệp định thương mại dưới đây:

Thứ nhất, CPTPP (Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương)

CPTPP là một hiệp định thúc đẩy các nỗ lực thiết lập các quy tắc hội nhập kinh tế mới

cho thế kỷ 21 trong nhiều lĩnh vực khác nhau như thuế quan, dịch vụ, đầu tư, thương mại

điện tử, sở hữu trí tuệ và doanh nghiệp nhà nước. CPTPP cam kết xóa hầu hết thuế quan

hàng hóa giữa các thành viên theo lộ trình (nhiều dòng hàng được xóa thuế hoàn toàn

ngay khi có hiệu lực hoặc trong vài năm tiếp theo). Với vai trò là một trong những nước

sáng lập hiệp định và tích cực tham gia, Nhật Bản đã chủ động dẫn dắt các cuộc thảo luận

để hiệp định này có hiệu lực, đặc biệt là sau khi Mỹ rút lui. Nhật Bản sẽ giữ lập trường

vững chắc về việc liệu các nền kinh tế đã yêu cầu gia nhập như Trung Quốc (9/2021),

Ecuador (12/2021), Ukraine (5/2023),.. có hoàn toàn khả năng đáp ứng các tiêu chuẩn cao

của CPTPP hay không, và liệu họ có ý định và khả năng tiếp tục làm như vậy trong quá

trình thực hiện sau khi gia nhập, đồng thời tính đến các quan điểm chiến lược và sự đồng thuận của công chúng.

Hiệp định này cũng mang lại cơ hội để các công ty Nhật Bản phát triển mạnh mẽ hơn tại

các thị trường nước ngoài, tạo ra ý nghĩa kinh tế quan trọng như một động lực lớn cho

Tài liệu liên quan:

-

Phân Tích Chi tiết về Hạn Ngạch và Thuế Quan | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

57 29 -

Chính Sách Thương Mại Quốc Tế Việt Nam | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

48 24 -

Hiệp Định Hợp Tác Kinh Tế Toàn Diện RCEP | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

45 23 -

Diễn đàn hợp tác kinh tế Châu Á - Thái Bình Dương - APEC | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

52 26 -

Chính Sách Thương Mại Quốc Tế | Môn Thương mại quốc tế - Đại học Kinh Tế Quốc Dân

44 22