Chủ đề II: các lý thuyết kinh điển về cơ cấu nguồn vốn từ truyền thống đến hiện đại (nhóm 21) môn Kinh tế vi mô 1 | Học viện Tài chính

Cơ cấu nguồn vốn là thể hiện tỷ trọng của các nguồn vốn trong tổng giá trị nguồn vốn mà doanh nghiệp huy động,sử dụng vào hoạt động kinh doanh. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kinh tế vi mô 1 (MIE) 471 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

CHỦ ĐỀ II : CÁC LÝ THUYẾT KINH ĐIỂN VỀ CƠ

CẤU NGUỒN VỐN TỪ TRUYỀN THỐNG ĐẾN HIỆN ĐẠI (NHÓM 21)

I.Nhắc lại chủ đề 1 : Bản chất và vai trò cơ cấu nguồn vốn 1.Bản chất

- Cơ cấu nguồn vốn là thể hiện tỷ trọng của các nguồn vốn

trong tổng giá trị nguồn vốn mà doanh nghiệp huy động,sử

dụng vào hoạt động kinh doanh

- Trong cơ cấu nguồn vốn:

+) Hệ số nợ phản ánh nợ phải trả chiếm bao nhiêu phần trăm

trong nguồn vốn của doanh nghiệp

+) Hệ số vốn chủ sở hữu phản ánh vốn chủ sở hữu chiếm bao

nhiêu phần trăm trong tổng nguồn vốn của doanh nghiệp 2.Vai trò

- Tầm quan trọng của quyết định về cơ cấu nguồn vốn

+) Cơ cấu nguồn vốn của doanh nghiệp là 1 trong những yếu

tố quyết định đến chi phí sử dụng vốn bình quân của doanh nghiệp

+) Cơ cấu nguồn vốn ảnh hưởng đến tỉ suất lợi nhuận vốn

chủ sở hữu (ROE) hay thu nhập trên 1 cổ phần thường (EPS)

và rủi ro tài chính của doanh nghiệp

-Cơ cấu nguồn vốn thể hiện qua chỉ tiêu : +Hệ số nợ = Tổng nợ Tổng nguồn vốn

+Hệ số vốn chủ sở hữu = Nguồn VCSH Tổng nguồn vốn +HSN/VCSH = Tổng nợ TổngVCSH

II.Các lý thuyết về cơ cấu nguồn vốn.

1. LÝ THUYẾT VỀ CƠ CẤU NGUỒN VỐN TỐI ƯU

(QUAN ĐIỂM TRUYỀN THỐNG)

( Cơ cấu vốn tối ưu là gì?)

Cơ cấu vốn tối ưu là cơ cấu vốn làm tối thiểu hóa chi phí

vốn doanh nghiệp và làm tối đa hóa giá trị của doanh nghiệp 1.1. Giả định

- Lý thuyết cơ cấu nguồn vốn tối ưu đưa ra những giả định:

Thị trường không hoàn hảo

Công ty và nhà đầu tư không thể vay nợ với lãi suất như nhau Có thuế TNDN

Công ty tiềm ẩn rủi ro rơi vào tình trạng kiệt quệ tài chính 1.2. Nội dung

Tồn tại một cơ cấu vốn tối ưu kết hợp giữa nợ và VCSH,

làm cho WACC của công ty là thấp nhất và góp phần làm gia tăng giá trị công ty

Tỷ lệ nợ tăng, công ty được hưởng lợi ích chi phí rẻ hơn

từ nợ mới do khoản tiết kiệm thuế từ lãi vay, nhưng cũng

làm chi phí VCSH thay đổi cùng chiều dẫn đến WACC tăng.

(Do hệ số nợ tăng, rủi ro cũng tăng làm cho tỷ suất sinh lời đòi

hỏi trên VCSH của các nhà đầu tư cao hơn. Sự gia tăng tỷ

suất sinh lời đòi hỏi của CSH ban đầu chưa xóa hết lợi ích của

việc tăng hệ số nợ. Khi công ty gia tăng hệ số nợ đến một

ngưỡng nào đó thì rủi ro tăng lên làm cho cả tỷ suất sinh lời

đòi hỏi của nợ vay và tỷ suất sinh lời đòi hỏi VCSH tăng lên

làm WACC của công ty tăng)

Không có cơ cấu vốn tối ưu cho mọi công ty trong mọi giai đoạn phát triển

(Vì cơ cấu vốn còn phụ thuộc vào đặc điểm ngành, chu kỳ

tăng trưởng riêng của doanh nghiệp và những tác động của

yếu tố vĩ mô của nền kinh tế như lãi suất, chính sách thuế,

điều kiện thị trường,...Những ngành có tỷ trọng tài sản hữu

hình cao đòi hỏi lượng vốn lớn như ngành hàng không, ngành

bất động sản thường duy trì một tỷ lệ nợ cao. Ngược lại,

những ngành như công nghệ thông tin, ngành dược phẩm lại có tỷ lệ nợ thấp.)

Quyết định cơ cấu nguồn vốn tối ưu là quyết định cơ cấu

nguồn vốn sao cho cân đối giữa rủi ro và lợi nhuận, từ đó

tối đa hóa giá trị công ty.

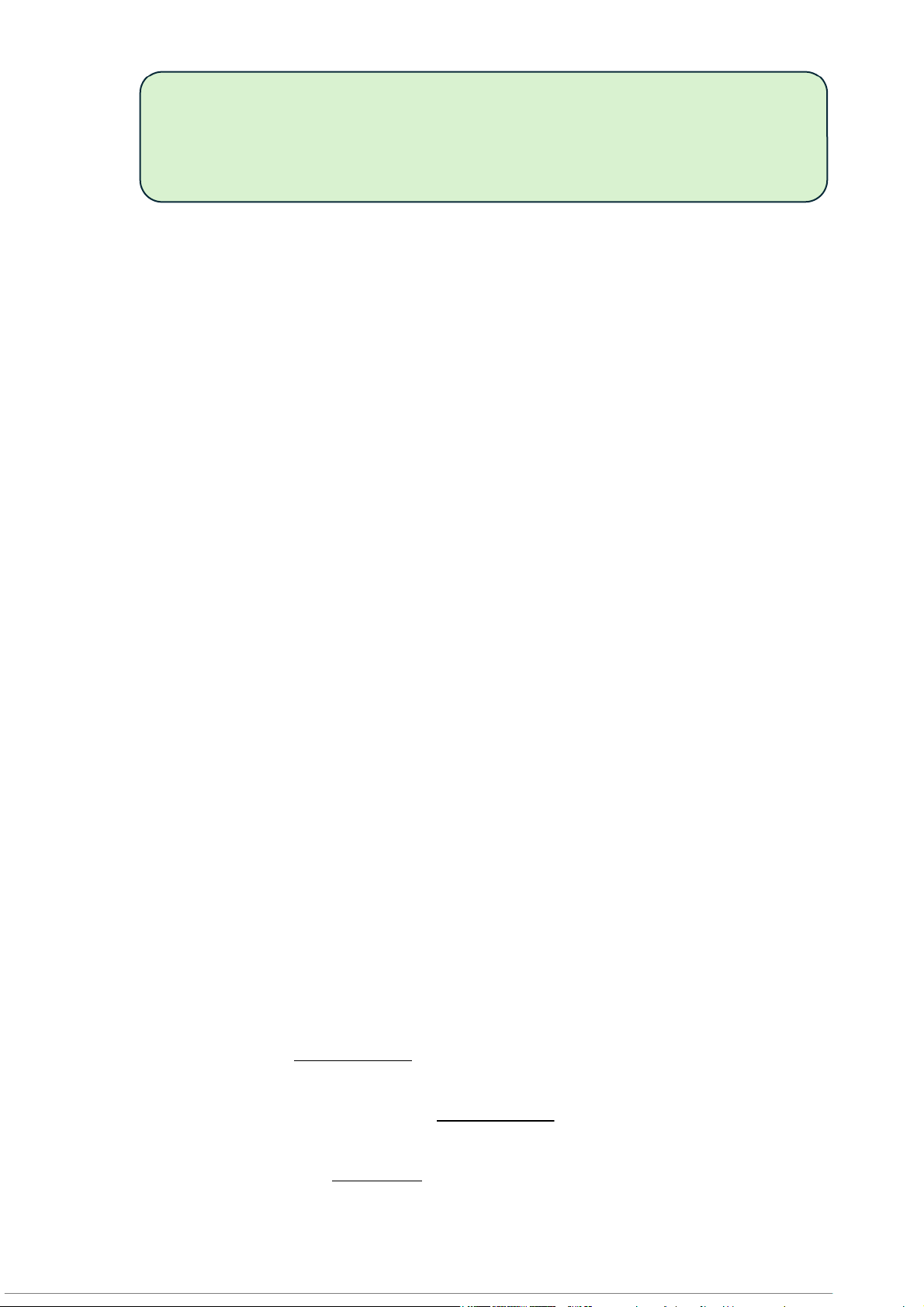

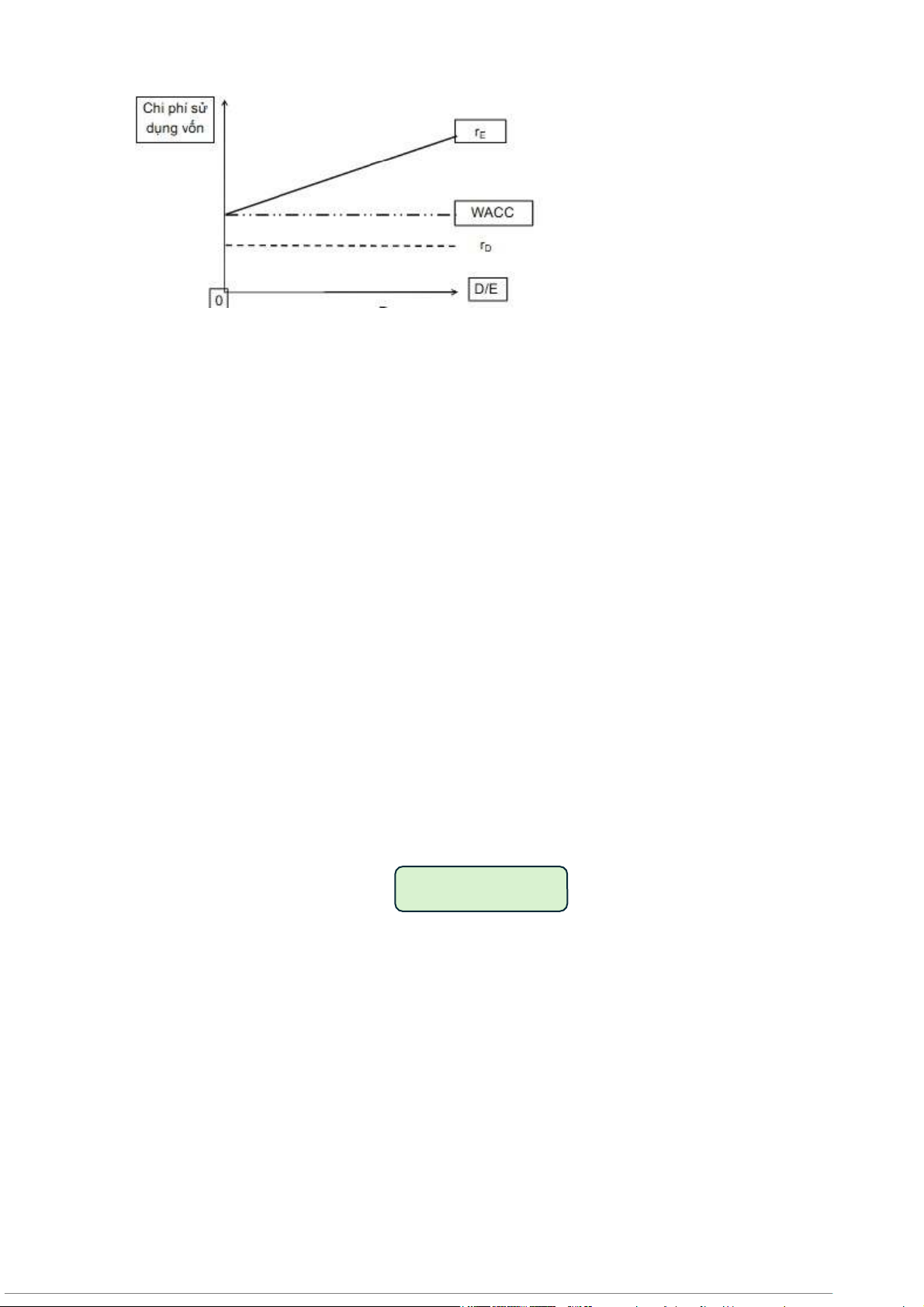

Sơ đồ : Biểu diễn chi phí sử dụng vốn và cách tiếp cận truyền thống 1.3. Kết luận

Quan điểm truyền thống thừa nhận và đưa ra những lập

luận để chứng minh tồn tại một cơ cấu tối ưu cho doanh nghiệp.

Lý thuyết này không đủ cơ sở để chắc chắn rằng khi gia

tăng mức sử dụng nợ trong thực tế thì chi phí sử dụng nợ

cũng như chi phí sử dụng VCSH sẽ tăng theo.

2. LÝ THUYẾT LỢI NHUẬN HOẠT ĐỘNG RÒNG 2.1. Giả định

-Lý thuyết lợi nhuận hoạt động ròng dựa trên giả định:

Môi trường không có thuế

Thị trường tài chính hoàn hảo

Doanh nghiệp chia toàn bộ lợi nhuận cho CSH và tốc độ

tăng trưởng cổ tức bằng 0 (g=0)

Không có những thay đổi trong quyết định đầu tư của

doanh nghiệp nên không có sự biến động đối với EBIT

hay rủi ro kinh doanh không thay đổi. 2.2. Nội dung

Lý thuyết lợi nhuận hoạt động ròng cho rằng không có

cơ cấu vốn tối ưu và giá trị doanh nghiệp, giá cổ phiếu

doanh nghiệp không bị phụ thuộc vào cơ cấu nguồn vốn.

Khi doanh nghiệp gia tăng hệ số nợ hay gia tăng đòn bẩy

tài chính thì tỷ suất lợi nhuận vốn chủ sở hữu(ROE) sẽ

tăng lên trong khi tỷ suất lợi nhuận nói chung và tỷ suất

lợi nhuận dành cho chủ nợ không thay đổi.

(Khi tăng vay nợ thì rủi ro đối với các cổ đông tăng làm cho

chi phi vốn cũng sẽ tăng lên, tuy nhiên chi phí vốn bình quân

(WACC) không đổi vì chi phí nợ thấp làm cân bằng chi phí vốn cổ phần tăng) 2.3. Kết luận

Nhiều giả định phi thực tế làm giảm sức thuyết phục cho

những kết luận của phương pháp tiếp cận này khi xem xét

các tình huống lựa chọn cơ cấu vốn trong thực tế.

Không xác định được cấu trúc vốn tối ưu

Chỉ phù hợp với doanh nghiệp rủi ro hoạt động cố định, quy mô nhỏ.

3. Lý thuyết M&M về cơ cấu nguồn vốn của công ty. 3.1. Giới thiệu

Lý thuyết cơ cấu nguồn vốn hiện đại của 2 nhà nghiên

cứu Franco Modigliani và Merton Miller (M&M) công

bố vào năm 1958. Lý thuyết M&M về cơ cấu nguồn vốn

lý giải được quan hệ giữa giá trị DN, chi phí sử dụng vốn

và mức độ sử dụng nợ của DN.

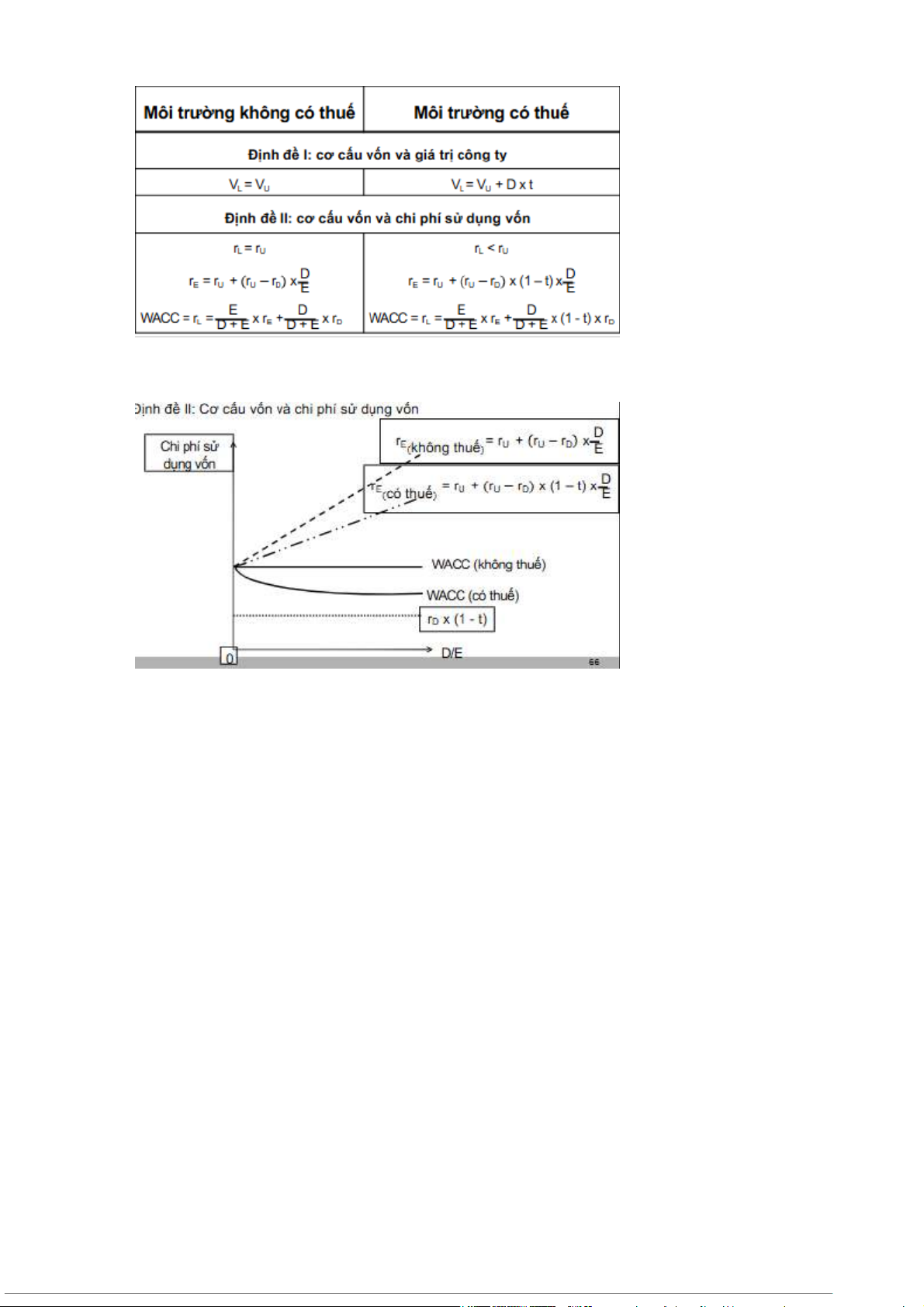

Lý thuyết M&M được phát biểu thành hai mệnh đề quan trọng:

+ Mệnh đề I : Cơ cấu vốn và giá trị Doanh nghiệp.

+ Mệnh đề II : Cơ cấu vốn và chi phí sử dụng vốn của công ty.

Các mệnh đề được lần lượt xem xét trong cả 2 trường

hợp tương ứng với 2 giả định: Không có thuế thu nhập

doanh nghiệp và có thuế thu nhập DN.

3.2. Lý thuyết M&M trong trường hợp không có thuế.

-Để đơn giản hoá, trước hết lý thuyết M&M đưa ra các giả định sau:

Không có thuế TNDN và thuế TN cá nhân

Không có chi phí giao dịch

Không có chi phí phá sản và chi phí kiệt quệ tài chính

Cá nhân và công ty đều có thể vay tiền ở mức lãi suất như nhau

Thị trường vốn là thị trường hoàn hảo

3.2.1. Mệnh đề I: Cơ cấu vốn và giá trị DN

Giá trị công ty không chịu ảnh hưởng bởi sự thay đổi của cơ cấu VL = VU

Trong đó: VL : Giá trị của công ty có sử dụng nợ

VU : Giá trị của công ty không sử dụng nợ

- Trong điều kiện không có thuế, giá trị công ty cho

vay nợ bằng giá trị của công ty không có vay nợ

( - Trong điều kiện thị trường vốn hoàn hảo, rõ ràng những lợi

ích của việc vay nợ (lợi thuế) và chi phí của việc đi vay (chi

phí giao dịch, chi phí phá sản, chi phí đại diện…) đều không

tồn tại. Do đó, việc sử dụng nợ vay không đem lại bất kỳ

khoản lợi ích tăng thêm và chi phí tăng thêm nào cho DN. DN

có giá trị không đổi bất chấp cơ cấu nguồn vốn. Giải thích

bằng hình ảnh, nếu giá trị DN là một chiếc bánh thì với các lát

cắt khác nhau để chia chiếc bánh thành 2 phần, (nợ phải trả và

vốn CSH) đều không ảnh hưởng tới kích thước chiếc bánh.

Bánh to hay nhỏ không phụ thuộc vào cách cắt bánh. Do đó,

giá trị DN không bị ảnh hưởng bởi tỷ lệ vay nợ và vốn chủ sở

hữu. Điều đó cũng có nghĩa là dù cho DN có lựa chọn bất kỳ

phương thức tài trợ bằng nợ như thế nào đi nữa, cũng không

làm thay đổi giá trị DN. Tức là giá trị DN có sử dụng nợ vay

bằng với giá trị của DN không sử dụng nợ vay.)

( Do công ty không thể làm thay đổi giá trị công ty bằng cách

thay đổi cơ cấu nguồn vốn, nói cách khác giá trị công ty không

đổi khi cơ cấu nguồn vốn thay đổi)

Kết luận: Không tồn tại cơ cấu nguồn vốn tối ưu.

3.2.2.Mệnh đề II: Cơ cấu vốn và chi phí sử dụng vốn.

Tỷ suất sinh lời đòi hỏi của cổ đông có quan hệ cùng

chiều với mức độ sử dụng nợ vay.

[ Việc thay đổi cơ cấu vốn theo hướng gia tăng tỷ lệ nợ, công

ty sẽ được hưởng lợi ích chi phí rẻ hơn từ nợ mới, nhưng cũng

làm chi phí VCSH thay đổi cùng chiều (vì khi DN vay nợ

nhiều hơn, cổ đông trở nên rủi ro hơn vì họ là người cuối cùng

nhận phần còn lại sau khi trả lãi cho chủ nợ.Do đó, nhà đầu

tư yêu cầu tỷ suất sinh lợi cao hơn để bù đắp rủi ro tăng lên.)]

Lợi ích chi phí rẻ hơn từ nợ mới bị bù trừ đúng bằng sự tăng lên của chi phí VCSH rE = rA + D .(rA - rD ) E

Trong đó: + rE: Tỷ suất sinh lời đòi hỏi của cổ đông hay chi phí sử dụng VCSH)

+ rD : Lãi suất nợ vay hay chi phí sử dụng nợ

+ rA : Chi phí sử dụng vốn của công ty không có

vay nợ (hay công ty sử dụng 100% vốn cổ phần) + D : Giá trị của nợ + E : Giá trị VCSH

+ D .(rA - rD ): Mức đền bù rủi ro tài chính cho cổ E

đông của công ty có sử dụng nợ

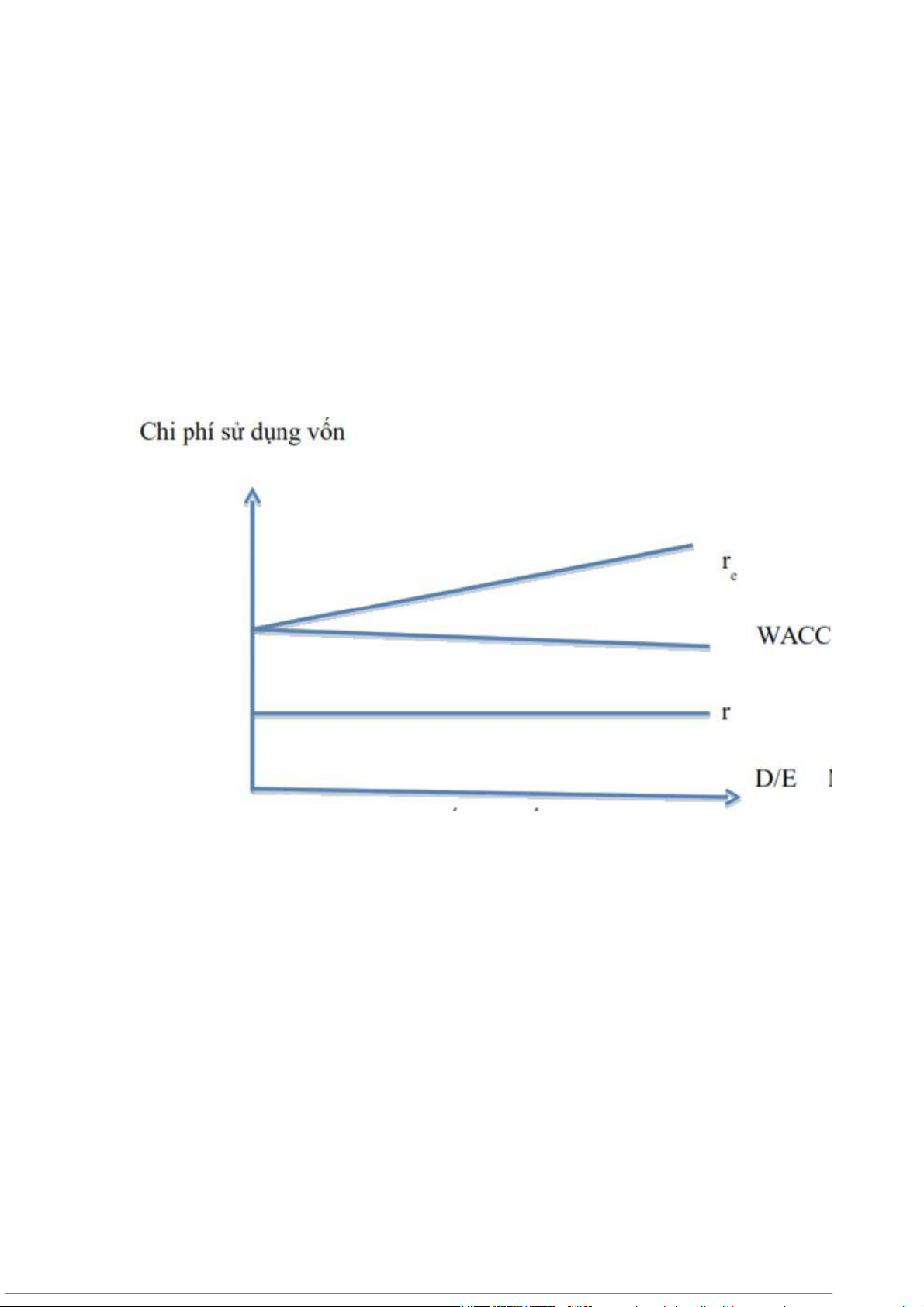

Chi phí sử dụng vốn của công ty không thay đổi khi cơ

cấu nguồn vốn thay đổi. rL = rU

(Do chi phí sử dụng vốn vay thấp hơn chi phí sử dụng vốn cổ

phần nên khi tăng tỷ trọng vay nợ, phần giảm chi phí sử dụng

vốn trung bình - WACC nhờ vốn vay sẽ bù trừ phần tăng của

chi phí sử dụng cổ phần. Do đó, chi phí sử dụng vốn trung

bình không thay đổi, giá trị công ty không thay đổi Giải thích:

-Công ty không có vay nợ VU = E => WACC = rU= rA=rE -Công ty có vay nợ VL = D + E

=> WACC = rL= D/V.rD + E/V.rE (1)

Theo mệnh đề II của lý thuyết M&M (không có thuế)

Chi phí vốn chủ sở hữu (rE) tăng lên theo mức độ vay nợ, và

được xác định bởi công thức: rE=rA+( rA−rD)D/E (2) Thay (2) vào (1) ta có:

rL= D/V.rD + E/V.[ rA+( rA− rD)D/E ]

= D/V.rD + E/V.rA + E/V.( rA-rD ).D/E

= D/V.rD + E/V.rA + D/V.( rA- rD )

= D/V.rD + E/V.rA + D/V. rA - D/V. rD = E/V.rA + D/V. rA = rA => rL = rA Vậy WACC không đổi.

3.3. Lý thuyết M&M trong trường hợp có thuế

-Lý thuyết M&M đưa ra các giả định sau: Có thuế TNDN Không có chi phí phá sản

Không có chi phí giao dịch

Cá nhân và công ty đều có thể vay tiền ở mức lãi suất như nhau

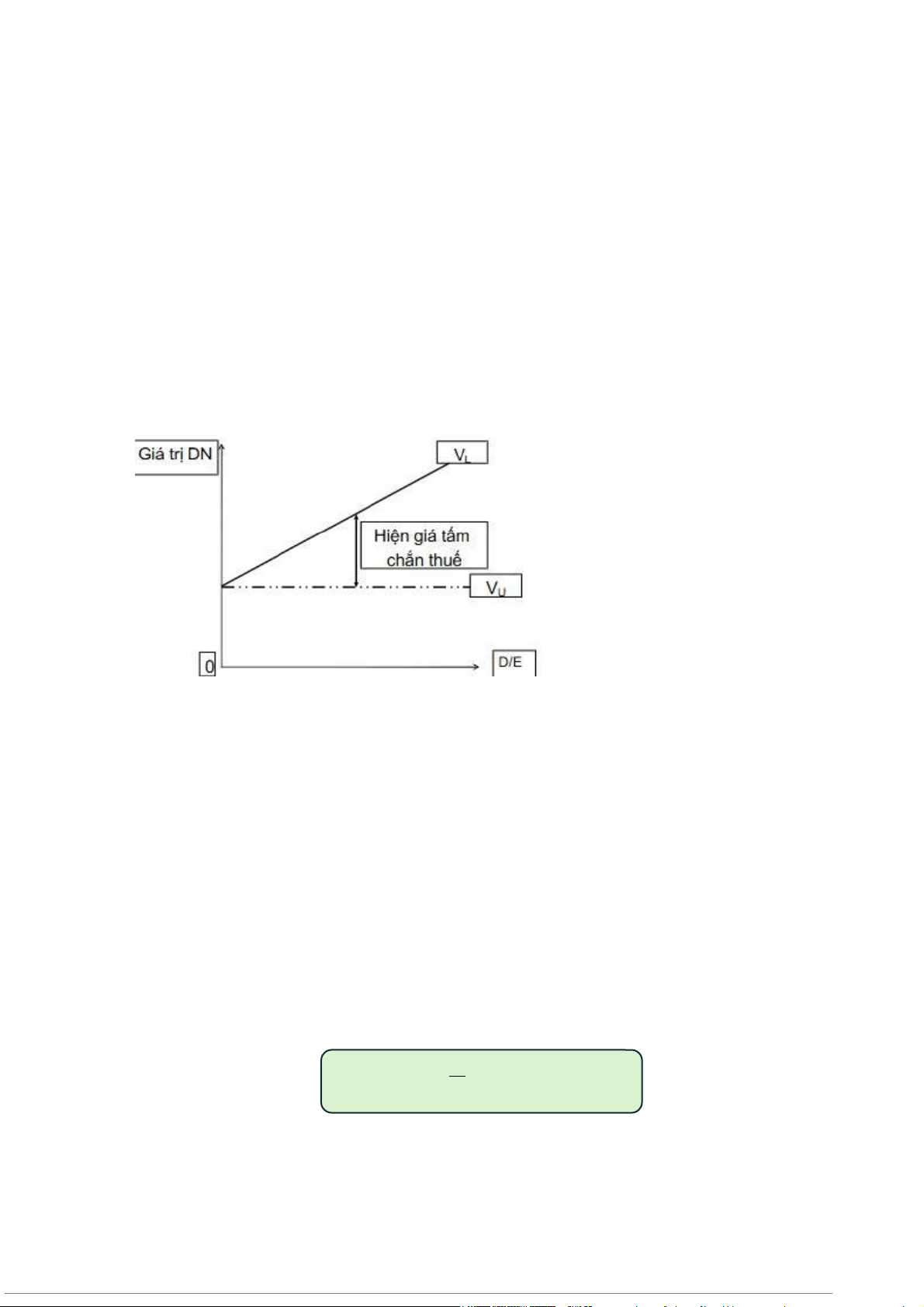

3.3.1.Mệnh đề I: Cơ cấu vốn và giá trị DN

Giá trị DN có sử dụng nợ vay bằng giá trị DN không sử

dụng nợ vay cộng với giá trị hiện tại của lá chắn thuế từ lãi vay (PVtax ). VL= VU+TCD Trong đó : + PVtax = TCD + TC : Thuế TNDN

Do: Chi phí lãi vay là chi phí hợp lý được khấu trừ khi

tính thuế thu nhập DN. Vì vậy, công ty sử dụng nợ vay sẽ

phải nộp thuế ít hơn công ty sử dụng hoàn toàn vốn cổ

phần. Như vậy, yếu tố lãi vay đã mang lại khoản tiết kiệm

cho cổ đông, khiến cho dòng tiền sau thuế của công ty có

vay nợ cao hơn dòng tiền sau thuế của công ty không sử dụng nợ vay.

Sử dụng nợ càng cao thì giá trị DN càng tăng và gia tăng

đến tối đa khi DN được tài trợ 100% nợ.

Ý nghĩa: Khi công ty sử dụng vay nợ trong điều kiện có

thuế thì giá trị của công ty dành cho nhà đầu tư sẽ tăng

lên nhờ khoản tiết kiệm thuế do lãi vay

3.3.2.Mệnh đề II: Cơ cấu vốn và chi phí sử dụng vốn.

Trong trường hợp có thuế chi phí sử dụng vốn cổ phần

cũng vẫn tăng lên theo mức độ sử dụng nợ vay

Vay nợ giúp DN tiết kiệm được thuế nên làm cho chi phí

sử dụng vốn bình quân (WACC) giảm, mặt khác tăng vay

nợ làm tăng rủi ro đối với vốn chủ sở hữu nên chi phí sử

dụng vốn chủ sở hữu sẽ tăng lên. rE = rA + D .(1- t)(r E A - rD)

Trong đó: + rE: Tỷ suất sinh lời đòi hỏi của cổ đông hay chi phí sử dụng VCSH

+ rD : Lãi suất nợ vay hay chi phí sử dụng nợ

+ rA : Chi phí sử dụng vốn của công ty không có

vay nợ (hay công ty sử dụng 100% vốn cổ phần) + D : Giá trị của nợ + E : Giá trị VCSH

+ D/E : Đòn bẩy tài chính + t: thuế TNDN 3.4. Kết luận

Giải thích được mối quan hệ giữa cơ cấu vốn với giá trị

của công ty và chi phí sử dụng vốn của công ty.

Còn tồn tại nhiều giả định phi thực tế cần được tháo bỏ

để phù hợp với thực tiễn hoạt động và đưa ra quyết định tài chính của công ty.

4. LÝ THUYẾT TRẬT TỰ PHÂN HẠNG (LÝ THUYẾT ƯU TIÊN) 4.1. Giới thiệu

-Lý thuyết trật tự phân hạng được đưa ra bởi: Gordon Donaldson (1961)

Stewart C. Myers & Nicolas Majluf (1984) 4.2. Giả định

Tồn tại sự bất xứng thông tin giữa nhà quản trị doanh

nghiệp và nhà đầu tư bên ngoài.

Nhà quản trị doanh nghiệp sẽ hành động vì lợi ích tốt

nhất cho chủ sở hữu hiện hành. 4.3. Nội dung

Lý thuyết trật tự phân hạng không đề cập đến việc xác

định có hay không có một cơ cấu nguồn vốn tối ưu cho công ty.

Cung cấp cho nhà quản trị thứ tự ưu tiên khi ra quyết

định nguồn vốn để tài trợ.

(Lý thuyết này không đi tìm cơ cấu nguồn vốn tối ưu mà thay

vào đó đi xác định một thứ tự ưu tiên trong việc lựa chọn

nguồn vốn trong quyết định tài trợ. Theo lý thuyết này, doanh

nghiệp ưa thích lựa chọn tài trợ bằng nguồn vốn bên trong hơn

so với nguồn vốn bên ngoài. Trong trường hợp phải lựa chọn

nguồn vốn bên ngoài, doanh nghiệp sẽ lựa chọn theo một thứ

tự sao cho đạt được mục tiêu tối thiểu hoá sự gia tăng chi phí

do thông tin bất đối xứng)

Thứ tự ưu tiên trong lựa chọn nguồn vốn bao gồm:

+ (1) Nguồn vốn bên trong: Lợi nhuận giữ lại

+ (2) Nguồn tài trợ từ nợ: Vay nợ trực tiếp, nợ có thể chuyển đổi

+ (3) Nguồn tài trợ từ vốn cổ phần mới: Cổ phần

thường, cổ phần ưu đãi chuyển đổi, cổ phần ưu đãi không chuyển đổi.

Thứ tự ưu tiên này phản ánh mục tiêu của các nhà quản trị

muốn đảm bảo quyền kiểm soát cho các chủ sở hữu hiện tại,

giảm chi phí đại diện của VCSH mới. 4.4. Kết luận

Lý thuyết trật tự phân hạng lựa chọn nguồn tài trợ trong

cơ cấu vốn của từng công ty.

Không cho thấy ảnh hưởng của các yếu tố như thuế, chi

phí kiệt quệ tài chính, chi phí đại diện tới cấu trúc vốn.

Không có mô hình lý thuyết để xác định cấu trúc vốn tối ưu.

Lý giải những hành động quản trị, các doanh nghiệp có

khả năng sinh lời cao với cơ hội đầu tư hạn chế sẽ cố

gắng duy trì tỷ lệ nợ mục tiêu thấp trong khi các doanh

nghiệp có cơ hội đầu tư lớn hơn nguồn nội bộ thì buộc phải tăng tỷ lệ nợ. Câu hỏi ôn tập

Câu 1. Khi có thuế thu nhập doanh nghiệp, lý thuyết MM cho rằng:

A. Cơ cấu vốn không ảnh hưởng đến giá trị doanh nghiệp

B. Nợ vay làm giảm giá trị doanh nghiệp

C. Nợ vay làm tăng giá trị doanh nghiệp do lá chắn thuế lãi vay

D. Vốn chủ sở hữu được khuyến khích hơn nợ vay

Câu 2. Theo lý thuyết trật tự phân hạng (Pecking order

theory), thứ tự ưu tiên nguồn tài trợ là:

A. Lợi nhuận giữ lại → Nợ vay → Phát hành cổ phần mới

B. Nợ vay → Cổ phiếu ưu đãi → Lợi nhuận giữ lại

C. Vốn cổ phần → Nợ vay → Lợi nhuận giữ lại

D. Lợi nhuận giữ lại → Phát hành cổ phần mới → Nợ vay

Câu 3. Theo lý thuyết cơ cấu vốn tối ưu, mục tiêu của doanh nghiệp là:

A. Tối đa hóa lợi nhuận ròng

B. Tối đa hóa EPS (thu nhập trên mỗi cổ phần)

C. Tối thiểu hóa chi phí vốn bình quân (WACC) và tối đa hóa giá trị doanh nghiệp

D. Duy trì tỷ lệ nợ/vốn chủ cố định

Câu 4. Theo lý thuyết MM có thuế doanh nghiệp, nếu chỉ xét

lợi ích thuế mà không có chi phí phá sản, cơ cấu vốn tối ưu sẽ là: A. 100% vốn chủ sở hữu B. 100% nợ vay C. 50% nợ, 50% vốn chủ D. Không xác định

Câu 5. Theo lý thuyết lợi nhuận hoạt động ròng, giá trị doanh

nghiệp có nợ (VL) so với doanh nghiệp không nợ (VU) là: A. Cao hơn B. Thấp hơn C. Bằng nhau D. Không xác định

Câu 6. Nếu doanh nghiệp hoạt động trong ngành có rủi ro cao,

lý thuyết nào giải thích việc họ ít vay nợ là hợp lý? A. M&M

B. Cơ cấu nguồn vốn tối ưu C. Trật tự ưu tiên

D. Lợi nhuận hoạt động ròng

Câu 7. Theo lý thuyết cơ cấu nguồn vốn tối ưu, doanh nghiệp

có tài sản hữu hình lớn thường:

A. Sử dụng nợ nhiều hơn B. Sử dụng nợ ít hơn C. Không sử dụng nợ

D. Tăng vốn chủ sở hữu

Câu 8. Theo lý thuyết trật tự ưu tiên, lý do doanh nghiệp thích

sử dụng lợi nhuận giữ lại trước là: A. Rủi ro thấp

B. Không tốn chi phí phát hành

C. Tránh tiết lộ thông tin bất cân xứng ra thị trường

D. Tất cả các lý do trên

Câu 9. Theo lý thuyết M&M (trường hợp không có thuế), cơ

cấu vốn không ảnh hưởng đến: A. Giá trị doanh nghiệp

B. Chi phí sử dụng vốn bình quân (WACC) C. Lợi nhuận ròng D. Cả A và B

Tài liệu liên quan:

-

Các tiêu chuẩn quốc tế đặt ra cho Việt Nam trong quá trình hội nhập toàn cầu môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Phương pháp giải bài tập và đề thi môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Câu hỏi ôn tập chương 5 & 6 môn Kinh tế vi mô 1 | Học viện Tài chính

27 14 -

Bảng Giá Trị Thống Kê - Phân Phối Fisher & Durbin-Watson môn Kinh tế vi mô 1 | Học viện Tài chính

24 12 -

Đề cương ôn tập môn Kinh tế vi mô 1 | Học viện Tài chính

22 11