Chương 1 Bản Chất Và Đối Tượng Của Hạch Toán Kế Toán 3 môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Tài sản trong mối quan hệ giữa hai mặt: giá trị tài sản và nguồn hìnhthành tài sản+ Sự vận động liên tục của tài sản và nguồn hình thành tài sản đó trong quátrình SXKD của DN, Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

CHƯƠNG 1 BẢN CHẤT VÀ ĐỐI TƯỢNG CỦA HẠCH TOÁN KẾ TOÁN (HTKT) -3-

III. ĐỐI TƯỢNG NGHIÊN CỨU CỦA HTKT

1. Khái quát về đối tượng của kế toán

ĐỐI TƯỢNG CỦA KẾ TOÁN:

+ Tài sản trong mối quan hệ giữa hai mặt: giá trị tài sản và nguồn hình thành tài sản

+ Sự vận động liên tục của tài sản và nguồn hình thành tài sản đó trong quá trình SXKD của DN 2. Tài sản

• Tài sản của doanh nghiệp là nguồn lực do DN kiểm soát và có thể thu

được lợi ích kinh tế trong tương lai.

VD: DN sở hữu 1 ô tô và 2 tỷ VND Giá trị tài sản của DN Mua bằng tiền của DN Do cổ đông góp vốn Vay ngân hàng Nguồn hình thành TS

• Giá trị TS và nguồn hình thành TS chỉ là 2 mặt khác nhau của 1 tài sản

chứ không phải là 2 tài sản riêng biệt.

+ Giá trị tài sản: Tài sản phản ánh cái đang có, gọi là vốn kinh doanh

+ Nguồn hình thành: Tài sản biểu hiện mặt trừu tượng cho biết tài sản hình thành từ đâu

Tài sản là nguồn lực thuộc quyền kiểm soát của đơn vị và mang lại lợi ích cho DN trong tương lai.

Tài sản là những thứ hữu hình hoặc vô hình trong đơn vị thỏa mãn 3 đk:

- Thuộc quyền sở hữu hoặc kiểm soát lâu dài của đơn vị

- Có căn cứ chắc chắn để xác định giá gốc, giá phí (tính được bằng tiền ) -

Mang lại lợi ích kinh tế trong tương lai.

Căn cứ thời gian sử dụng, luân chuyển và thu hồi. Tài sản được chia thành: lOMoAR cPSD| 53305634

+ Tài sản ngắn hạn (TSNH): Là những TS có thời gian thu hồi trong vòng

12 tháng, hay chỉ tham gia 1 chu kỳ sản xuất

+ Tài sản dài hạn (TSDH): Là những tài sản có giá trị lớn, thời gian luân

chuyển vốn dài trên 12 tháng

3. Nguồn vốn

Là biểu hiện cụ thể của tài sản theo nguồn hình thành. NGUỒN VỐN:

+ Nợ phải trả: Nợ ngắn hạn, Nợ dài hạn

+ Vốn chủ sở hữu: Vốn chủ ĐT của chủ sở hữu, Nguồn kinh phí và quỹ khác

4. Phương trình kế toán cơ bản

Tổng tài sản = Tổng nguồn vốn

TSNH + TSDH = Nợ phải trả + Vốn chủ sở hữu

Vốn chủ sở hữu = Tổng tài sản – Nợ phải trả

Phương trình kế toán mở rộng TSNH + TSDH = NPT + Vốn CSH +/- m (lợi nhuận)

TS = NPT + Vốn CSH + Doanh thu – Chi phí

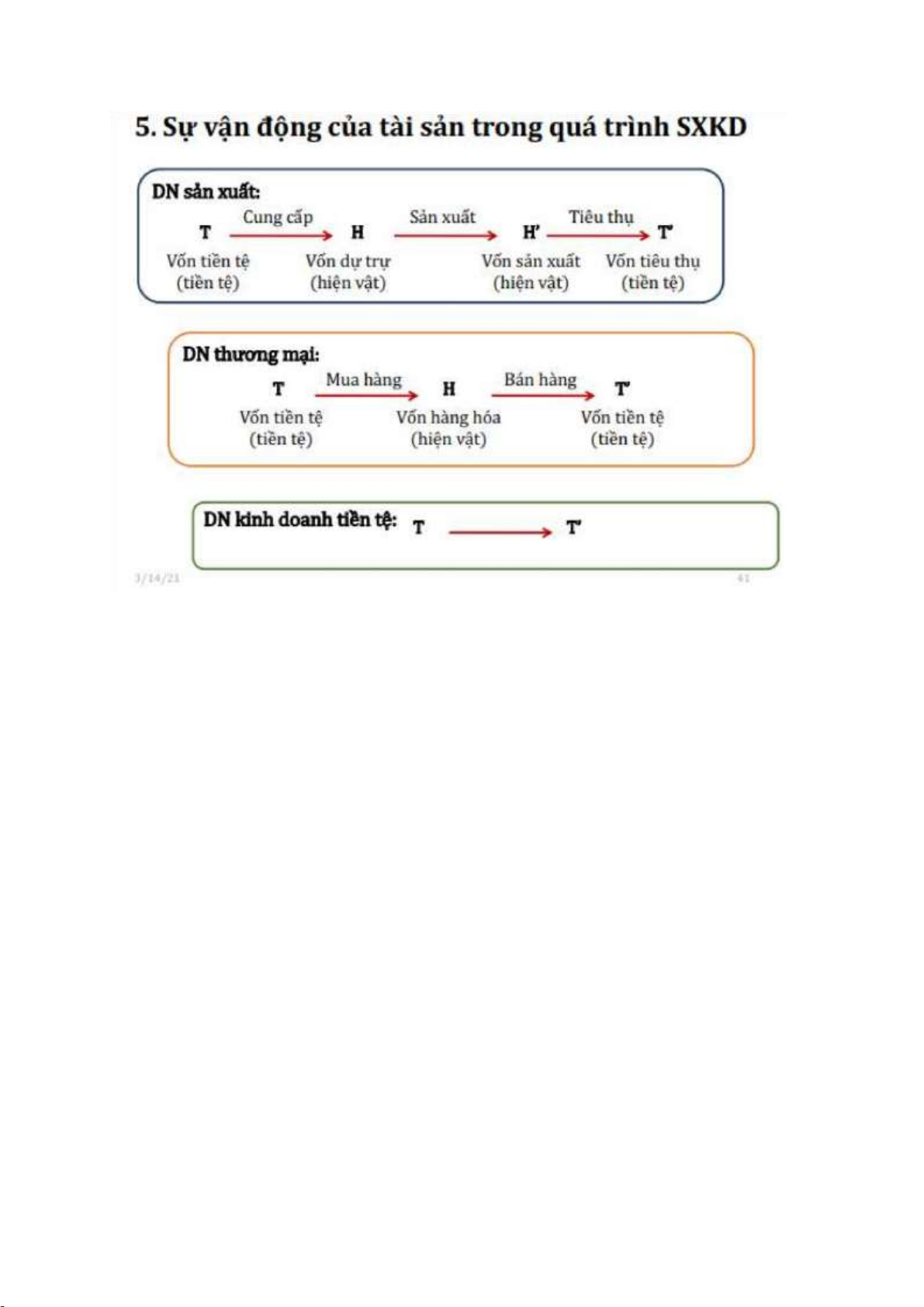

5. Sự vận động của tài sản trong quá trình SXKD lOMoAR cPSD| 53305634

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181