Chương 1 Bản Chất Và Đối Tượng Của Hạch Toán Kế Toán môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Hạch toán là một hệ thống các hoạt động quan sát, đo lường, tínhtoán và ghi chép các hoạt động kinh tế nhằm quản lý các hoạt động đó một cách chặt chẽ hơn (Nguyễn Thị Đông, 2007)Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

CHƯƠNG 1 BẢN CHẤT VÀ ĐỐI TƯỢNG CỦA HẠCH TOÁN KẾ TOÁN ( HTKT )

I. BẢN CHẤT CỦA HẠCH TOÁN KẾ TOÁN

1. Khái niệm hạch toán

Hạch toán là một hệ thống các hoạt động quan sát, đo lường, tính toán và ghi

chép các hoạt động kinh tế nhằm quản lý các hoạt động đó một cách chặt chẽ

hơn (Nguyễn Thị Đông, 2007)

2. Các loại hạch toán

- Hạch toán nghiệp vụ (hạch toán nghiệp vụ kỹ thuật) - Hạch toán thống kê - Hạch toán kế toán

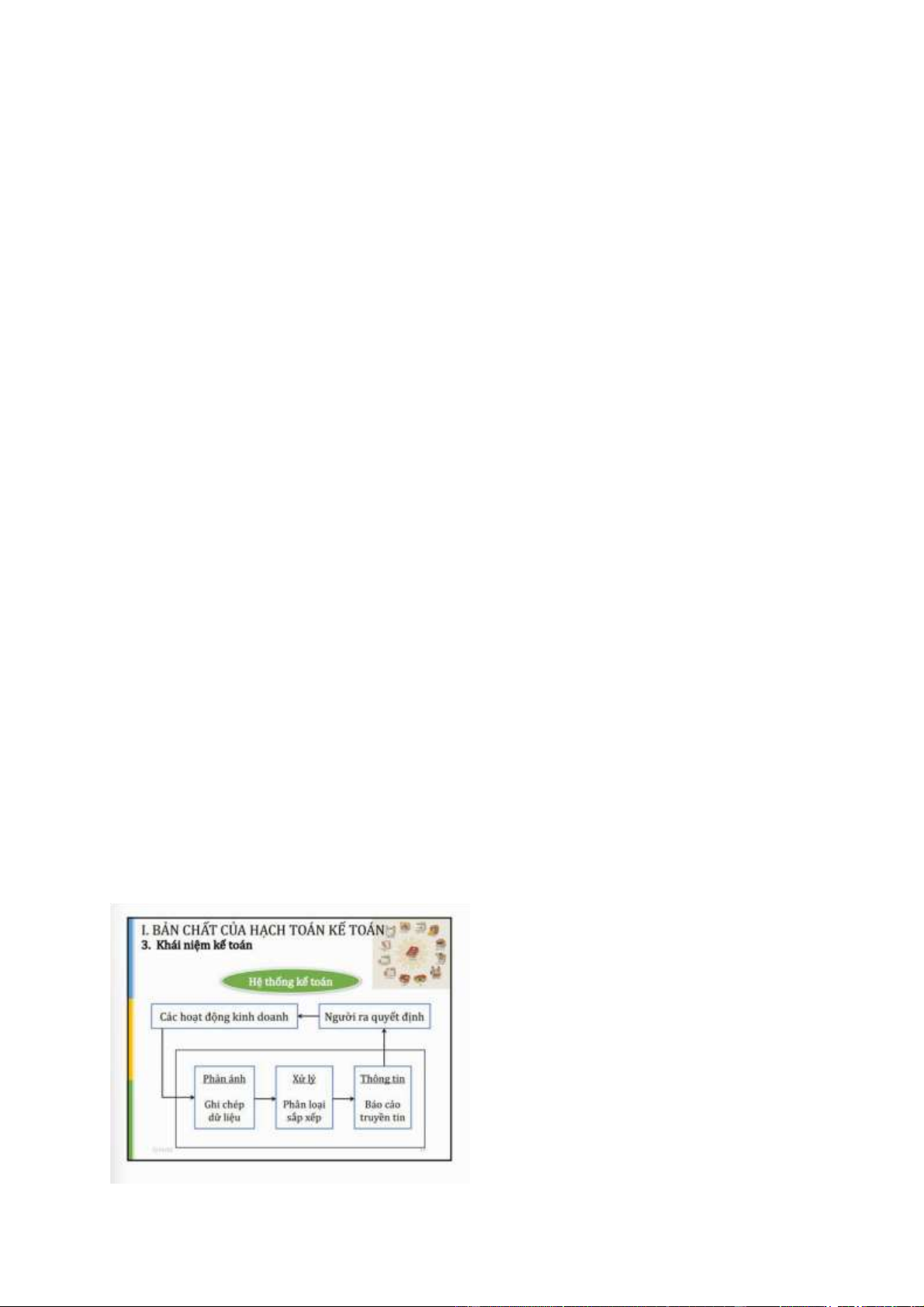

3 . Khái niệm hạch toán Kế toán -

“Kế toán là nghệ thuật đo lường, phản ánh, truyền đạt và giải thích các

hoạt động tài chính kế toán” (Kế toán– Cơ sở của các quyết định; tác giả

Walter.B.Merisg; Rober F.Meigs) -

“Kế toán là một phương pháp cung cấp thông tin cần thiết cho quản lý có

hiệu quả và để đánh giá hoạt động của mọi tổ chức.” (Nguyên lý kế toán Mỹ;

tác giả Ronald. J. Thacker) -

“Kế toán là quy trình ghi chép, đánh giá, chuyển đổi và thông tin về số

liệu tài chính” (Từ điển thuật ngữ kế toán – PGS.TS Đặng Văn Thanh)

Điều 4, Luật Kế toán số 88/2015

Kế toán là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế,

tài chính dưới hình thái giá trị, hiện vật và thời gian lao động. lOMoAR cPSD| 53305634

4. Bản chất của hạch toán kế toán

+ Thực hiện chức năng phản ánh, quan sát, đo lường ghi chép và giám đốc

quá trình SX - KD một cách liên tục và toàn diện

+ Nghiên cứu quá trình SX trong mối quan hệ của sự vận động của tài sản

với tính hai mặt (giá trị tài sản và nguồn hình thành) và tính vận động (tuần hoàn)

+ Sử dụng hệ thống phương pháp chuyên môn khoa học

Bản chất của hạch toán kế toán là một hệ thống quan sát, đo lường, tính toán và

ghi chép các hoạt động kinh tế bằng những phương pháp riêng của kế toán.

5. Phân loại kế toán Kế toán tài chính Kế toán quản trị

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

183 92 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

117 59 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

141 71 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

242 121 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

362 181