Chương 1: Bản chất và đối tượng của hạch toán kế toán môn Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

Phân loại tài sản ngắn hạn, tài sản dài hạn, nợ phải trả của công ty ABtại thời điểm thành lập- Xác định giá trị tài sản ngắn hạn, tài sản dài hạn, nợ phải thu, nợ phải trả của công ty AB- Xác định VCSH do các thành viên đóng góp và số VCSH của mỗi thành viên A, B. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (NLKT2023) 75 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 53305634

BÀI TẬP NGUYÊN LÝ KẾ TOÁN

Chương 1: Bản chất và ối tượng của hạch toán kế toán

Bài 1 (VD): Có tài liệu của 1 doanh nghiệp như sau: STT Khoản mục STT Khoản mục 1 Tiền mặt 21 Thành phẩm 2 Tiền gửi ngân hàng 22 Hàng gửi i bán 3 Phải thu khách hàng 23 Công cụ, dụng cụ 4 Hàng hóa 24 Chi phí trả trước 5

Thuế GTGT ược khấu trừ 25 Tạm ứng 6 TSCĐ 26 Chi phí sản xuất chung 7 27 Chi phí bán hàng Hao mòn TSCĐ 8 Phải trả người bán 28

Doanh thu hoạt ộng tài chính 9 Phải trả CNV 29

Vay và nợ thuê tài chính 10

Thuế và các khoản phải nộp nhà nước 30 Nguyên vật liệu 11

Vốn ầu tư của chủ sở hữu 31 Trái phiếu phát hành 12

Doanh thu bán hàng và cung cấp dịch vụ 32 Phải thu nội bộ 13 Giá vốn hàng bán 33 Phải thu khác 14

Chi phí quản lý doanh nghiệp 34

Phải trả, phải nộp khác 1 lOMoAR cPSD| 53305634 15

Lợi nhuận sau thuế chưa phân phối 35 Ph ả i tr ả n ộ i b ộ 16

Quỹ khen thưởng, phúc lợi 17

Quỹ phát triển khoa học công nghệ 37

Nguồn vốn xây dựng cơ bản 18 Tiền ang chuyển 38 Hàng mua ang i ường 19 Chi phí khác 39 Chứng khoán kinh doanh 20 Chi phí tài chính 40 Chi phí SXKD dở dang

Yêu cầu: Phân loại tài sản, nguồn vốn của DN

Bài 2 (VD): Phân loại tài sản, nguồn vốn của doanh nghiệp Chỉ tiêu Khoản mục Tài sản Nguồn vốn Quan hệ với người mua Phải thu khách hàng Người mua ứng trước

Quan hệ thanh toán với người bán Phải trả người bán

Trả trước cho người bán

Quan hệ với công nhân viên Tạm ứng

Phải trả công nhân viên

Quan hệ thanh toán với ngân Vay ngân hàng hàng Tiền gửi ngân hàng

Quan hệ thanh toán với nhà nước Thuế phải nộp, phải trả

Thuế GTGT ược khấu trừ 2 lOMoAR cPSD| 53305634 Bài 3 (VD) :

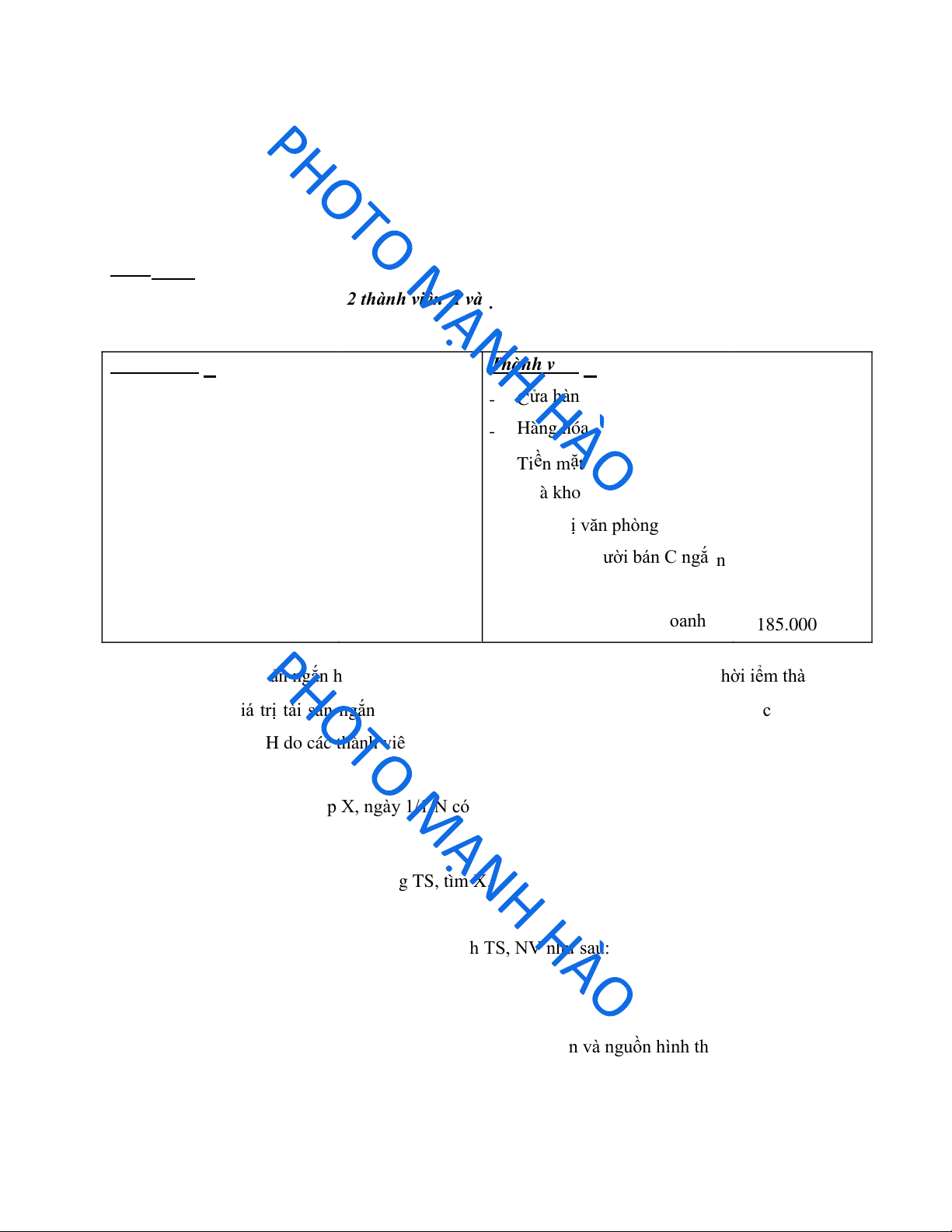

Công ty

AB ư ợc thành lậ

p b ởi 2 thành viên A và B

. S ố v ốn do hai thành viên góp như sau :

( ơn vị: ồ ng)

Thành viên A

Thành viên B - Nhà văn phòng 600.000.000 - C ửa hàng 300.000.000 - Xe hơi 4 chỗ ng ồ i 300.000.000 - Hàng hóa 250.000.000 - Ti ề n m ặ t 125.000.000 - Ti ề n m ặ t 200.000.000 - Ph ải thu khách hàng X 155.000.000 - Nhà kho 1.500.000.000 ng ắ n h ạ n - Thi ế t b ị văn phòng 130.000.000

- Ph ả i tr ả người bán Y 120.000.000

- Ph ả i tr ả người bán C ngắ n 138.000.000 ng ắ n h ạ n h ạ n - Vay ngân hàng 200.000.000 - Ch ứng khoán kinh doanh 185.000.000

Yêu cầ u :

- Phân loại tài sản ngắn hạn, tài sản dài hạn, nợ phải trả của công ty AB tại thời iểm thành lập

- Xác ịnh giá trị tài sản ngắn hạn, tài sản dài hạn, nợ phải thu, nợ phải trả của công ty AB -

Xác ịnh VCSH do các thành viên óng góp và số VCSH của mỗi thành viên A, B.

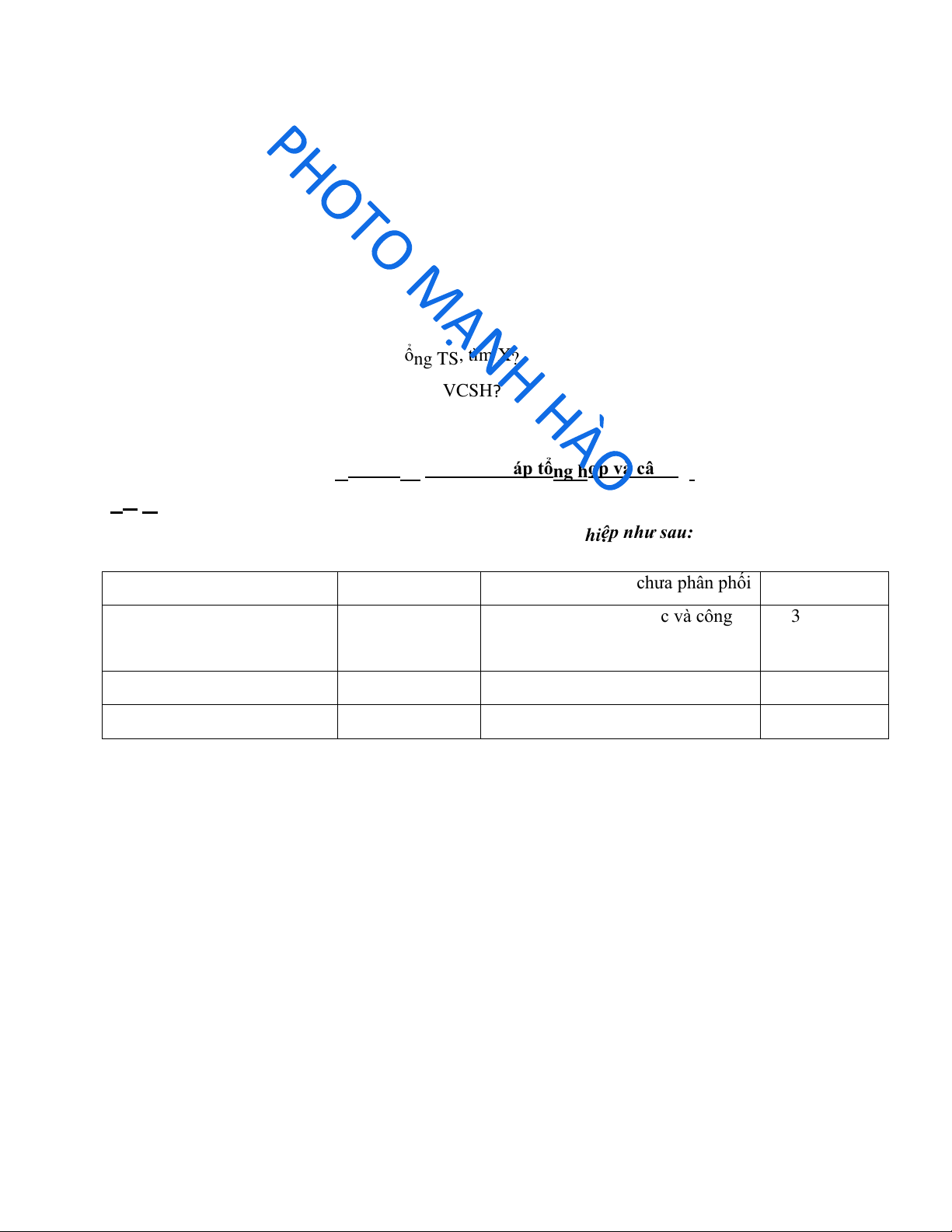

Bài 4 (VD): Tại doanh nghiệp X, ngày 1/1/N có tài liệu về số tài sản và nguồn hình thành tài sản

như sau (ĐVT: triệu ồng)

Yêu cầu: Phân biệt TS, NV và tính tổng TS, tìm X.

Bài 5: Tại một doanh nghiệp ầu năm có tình hình TS, NV như sau: (ĐVT: 1.000.000 ) Yêu cầu: Tìm X?

Bài 6: Tại doanh nghiệp X, ngày 1/1/N có tài liệu về số tài sản và nguồn hình thành tài sản như sau (ĐVT: triệu ồng) 3 lOMoAR cPSD| 53305634 1. 1. Phải t Quy r ềả ng n s ười b ử dụn á g n: ấ t: 20 400 15. Má 14. Bằn y g móc phá thi t m ết bị: inh sáng chế: 320 200 2. 2. Thành phẩ NVL c m: hính: 100 80 16. 15. PNhiê hải t n li rả ệu: người bán: 6 16. 30 3. 3. NVL c Thuế hính và c : ác khoản 20

Vốn ầu tư của CSH: 17. Nhà p NN: 20 17. Vay dài hạn: 50 1.430 phải nộ cửa, kiến trúc: 4. Phụ tùng thay thế: 3 18. Qũy khen thưởng: 3 80 470 4. Vay ngân hàng: 5. Vốn ầu tư của CSH: 1.700 19. 18. Hà Cng g ông ửi bá cụ d n: ụn g cụ : 14 5. Máy móc, thiết bị: 500 20 6. Nhà xưởng: 1.200 20. Phải thu khách hàng: 12 5 19. Sản phẩm dở dang: 10 6. Tạm ứng:

7. Phương tiện vận tải: 300 21. 20. Tạm Qu ứ ỹ ng kh : e n thưởn g , phúc l3 ợ i: 15 20 7. NVL phụ: 8. Phải trả CNV: 5

22. Trái phiếu phát hành: 25 21.

Chứng khoán kinh doanh: 22. X 8. LNST chưa phân phối: 50 9. LNST chưa phân phối: X P23. Công hương ti c ệ ụ n vd ậụn n t g ả c i: ụ 4 30

9. Qũy ầu tư phát triển: 150

10. Quỹ ầu tư phát triển: 8 24. Phải trả khác: 5 23. Thành phẩm: 24.

10. Phải trả, phải nộp khác: 20 50 11. NVL phụ: 5 25. Hàn Ph g g ải thu khá ửi bán: c: 6

11. Trái phiếu phát hành:

200 25.Tiền gửi ngân hàng: 30 12. Sản phẩm dở dang: 7 26. Quyền sử dụng ất: 1.100 12. Nhiên liệu: 10 100 13. Vay ngắn hạn: 30 27. Quỹ phúc lợi: 2 13. Phải thu khách hàng: 30

14. Thuế và các khoản phải nộp NN: 7

1. Tài sản cố ịnh hữu hình:

400 8. Tiền gửi ngân hàng: 25

2. Phải trả người bán: 18 9. LNST chưa phân phối: X 3. Tiền mặt: 5 10. Phải thu khách hàng: 12 4. Công cụ dụng cụ: 10 11. Phải trả CNV: 5 5. Thành phẩm: 20 12. Nguyên vật liệu: 25 6. Vốn ầu tư của CSH:

410 13. CP sản xuất kinh doanh dở dang: 3 TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN 7. Vay ngân hàng: 22 14. Nợ thuê tài chính: 40 Tiền mặt

150.000.000 Phải trả người lao ộng 80.000.000 Tiền gửi ngân hàng

400.000.000 Vay và nợ thuê tài chính 480.000.000 Phải thu của khách hàng

60.000.000 Phải trả cho người bán ngắn hạn 120.000.000 ngắn hạn Nguyên vật liệu

600.000.000 Quỹ khen thưởng phúc lợi 150.000.000 Thành phẩm

800.000.000 Thuế và các khoản phải nộp NN 80.000.000 Công cụ dụng cụ

250.000.000 Phải trả phải nộp khác 12.000.000 4 lOMoAR cPSD| 53305634 Y êu cầ u:

1 . Phâ n bi ệ t TS, NV. Xác ị nh t ổ ng TS , tìm X ?

2 . Phân biệ t và tính tổ ng n ợ ph ả i tr ả , VCSH ?

C hương 2: Phương pháp tổ ng h ợp và cân ố i

B ài 7:

I. Gi ả s ử tình hình về tài sản và nguồ n v ố n c ủ a m ộ t doanh nghi ệp như sau: ĐVT: ồ ng

Tài sản cố ịnh hữu hình

3.000.000.000 Lợi nhuận sau thuế chưa phân phối 60.000.000

Tài sản cố ịnh vô hình

2.000.000.000 Quỹ phát triển khoa học và công 300.000.000 nghệ Hao mòn TSCĐ hữu hình

(600.000.000) Vốn ầu tư của chủ sở hữu Y TỔNG CỘNG X TỔNG CỘNG X Yêu cầu - Xác ịnh giá trị X, Y,

- Lấy 4 ví dụ minh hoạ cho các nghiệp vụ kinh tế ặc trưng cho sự biến ộng của tài sản và 5 lOMoAR cPSD| 53305634

ngu ồ n v ố n c ủ a doanh nghi ệ p. Bài 8:

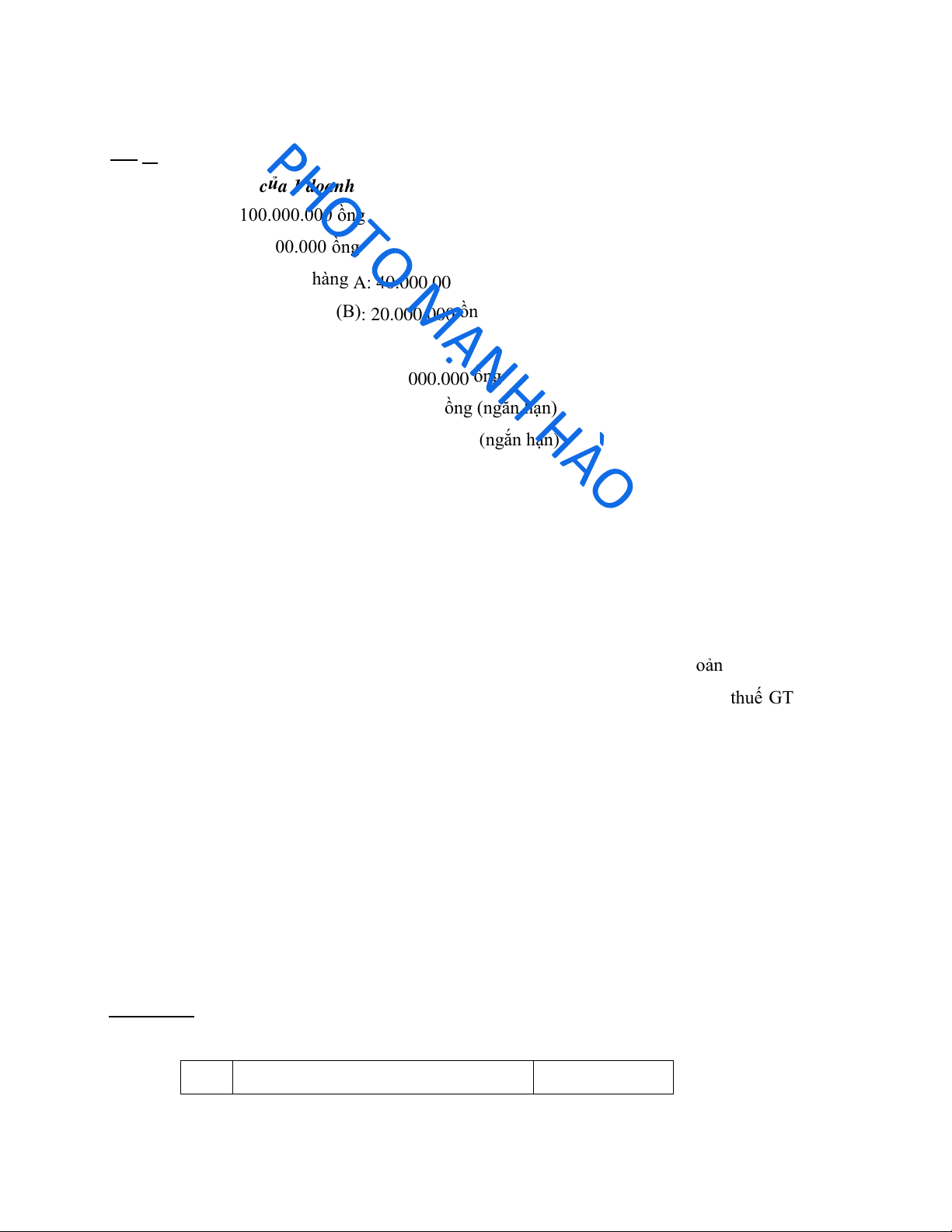

I. Gi ả s ử có số li ệ u c ủ a 1 doanh nghi ệp như sa u:

Tiền gửi: 100.000.000 ồng

Tiền mặt: 20.000.000 ồng

Phải thu của khách hàng A: 40.000.000 ồng (ngắn hạn)

Khachs hàng trả trước (B) : 20.000.000 ồng (ngắn hạn) Hàng hóa: 60.000.000 ồng

Tài sản cố ịnh hữu hình :1.000.000.000 ồng

Trả trước người bán (C): 10.000.000 ồng (ngắn hạn)

Phải trả người bán (D) : 60.000.000 ồng (ng ắn hạn )

Phải trả công nhân viên: 20.000.000 ồng

Thuế GTGT phải nộp: 10.000.000 ồng

Hao mòn TSCĐ: 100.000.000 ồng

Vốn ầu tư của chủ sở hữu : X

Yêu cầu : Hãy lập bảng cân ối kế toán với số liệu giả ịnh trên

II. Trong kỳ các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng A thanh toán tiền nợ kỳ trước: 20.000.000 bằng chuyển khoản

2. Doanh nghiệp mua 1 số hàng hóa nhập kho, PCT = 20.000.000, thuế suất thuế GTGT 10%,

chưa thanh toán tiền hàng cho D.

3. Doanh nghiệp chuyển khoản thanh toán tiền lương cho nhân viên: 18.000.000 ồng

4. Doanh nghiệp với người bán D tiến hành làm thủ tục chuyển từ khoản nợ sang vốn ầu tư của

chủ sở hữu: 50.000.000 ồng

Yêu cầu: -

Phân tích 4 nghiệp vụ trên thuộc trường hợp tổng quát nào trong kế toán -

Hãy lập bảng cân ối kế toán mới sau khi 4 nghiệp vụ kinh tế phát sinh trên xảy

ra. Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ Bài 9 (VD):

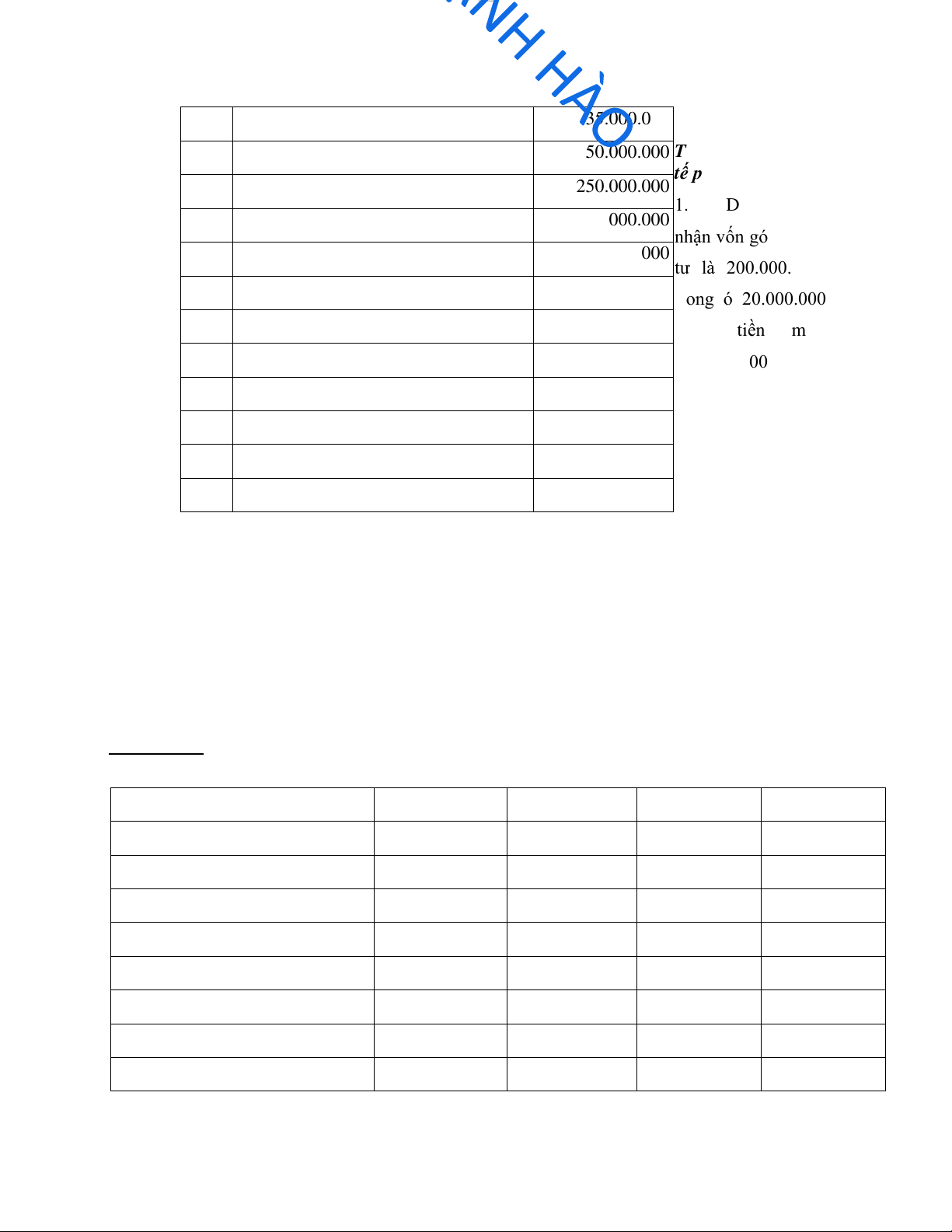

I. Có số liệu giả ịnh của 1 doanh nghiệp như sau (Đơn vị tính: ồng): STT Khoản mục Số tiền 6 lOMoAR cPSD| 53305634 1 Tiền mặt 35.000.000 II. 2 Tiền gửi 50.000.000 Tron

g kỳ có các nghiệp vụ kinh

tế phát sinh như sau : 3

Phải thu khách hàng ngắn hạn 250.000.000 1. Doanh nghiệp 4 Hàng hóa

365.000.000 nhận vốn góp của nhà ầu 5

Tài sản cố ịnh hữu hình

1.500.000.000 tư là 200.000.000 ồng, 6

Hao mòn tài sản cố ịnh hữu hình 200.000.000 trong ó 20.000.000 ồng 7

Phải trả người bán ngắn hạn

150.000.000 bằng tiền mặt và 8

Phải trả công nhân viên 30.000.000 180.000.000 ồng bằng 9

Thuế và các khoản phải nộp 20.000.000 hà ng hóa.

10 Vốn ầu tư của chủ sở hữu X 2. Doanh nghiệp

11 Lợi nhuận sau thuế chưa phân phối

6.000.000 c huyển khoản thanh toán

tiền lương cho công nhân

12 Quỹ khen thưởng phúc lợi 4.000.000 viên là 30.000.000 ồng.

3. Ngân hàng báo Có khách hàng thanh toán tiền nợ kỳ trước là 150.000.000 ồng

4. Doanh nghiệp bổ sung quỹ phúc lợi từ lợi nhuận sau thuế chưa phân phối là 6.000.000 ồng.

Yêu cầu :

- Xác ịnh vốn ầu tư của chủ sở hữu X của doanh nghiệp.

- Phân tích 4 nghiệp vụ kinh tế phát sinh trên thuộc trường hợp tổng quát nào trong kế toán -

Hãy lập bảng cân ối kế toán sau 4 nghiệp vụ kinh tế phát sinh trên Bài 10 (VD):

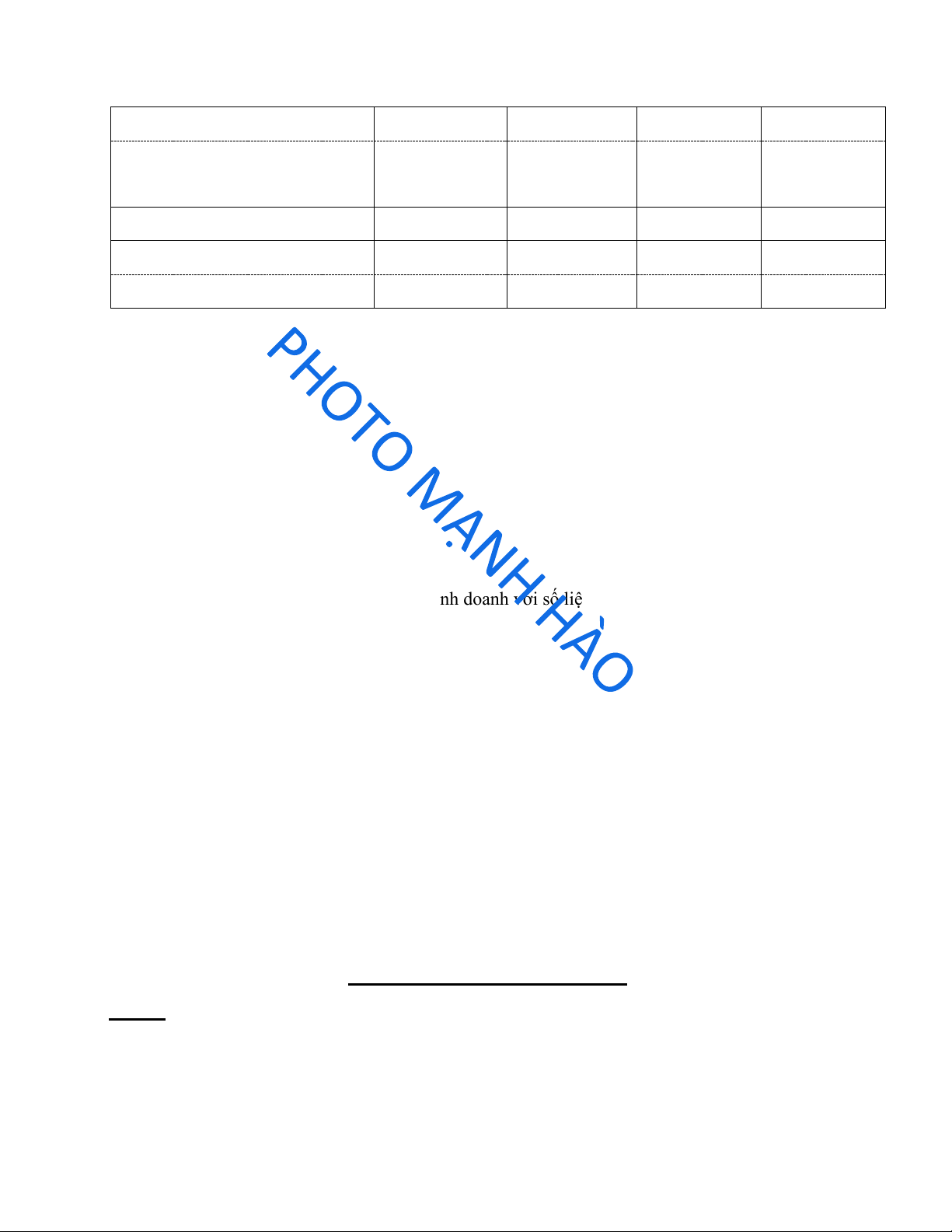

Giả sử có số liệu của một số doanh nghiệp như sau (Đơn vị tính: ồng): Chỉ tiêu DN A DN B DN C DN D

1. Doanh thu bán hàng & CCDV 10.200.000.000 7.500.000.000 4.500.000.000 3.900.000.000

2.Chiết khấu thương mại 100.000.000 150.000.000 10.000.000 20.000.000

3. Hàng bán bị trả lại 120.000.000 80.000.000 50.000.000 60.000.000 4. Giảm giá hàng bán 100.000.000 0 0 20.000.000 5. Giá vốn hàng bán

4.300.000.000 3.600.000.000 3.000.000.000 2.790.000.000

6. Chi phí hoạt ộng tài chính 400.000.000 230.000.000 169.000.000 300.000.000 7.Chi phí bán hàng 300.000.000 300.000.000 431.000.000 220.000.000

8.Chi phí quản lý doanh nghiệp 500.000.000 400.000.000 400.000.000 340.000.000 7 lOMoAR cPSD| 53305634

9.Thu hoạt ộng tài chính 100.000.000 90.000.000 400.000.000 300.000.000 Trong ó: - Lãi liên doanh 80.000.000 0 50.000.000 0 0 250.000.000 0 - Lãi cổ phiếu 60.000.000 10.Thu khác 30.000.000 60.000.000 50.000.000 90.000.000 11.Chi khác 10.000.000 50.000.000 70.000.000 140.000.000 Trong tiền phạt 0 30.000.000 55.000.000 140.000.000

Yêu cầu : Hãy lập báo cáo kết quả kinh doanh với số liệu trên (Biết rằng: Thuế suất thuế TND N là 20 %)

Chương 3: Tài khoản và ghi sổ kép Bài 11:

a/ Một DN có tình hình hiện có và sự biến ộng của TK tiền mặt như sau: Số

dư tồn quỹ cuối tháng 1/N là 100.000.000 8 lOMoAR cPSD| 53305634

Trong kỳ có các khoản thu chi tiền mặt như sau:

NV1: Thu nợ của khách hàng: 15.000.000

NV2: Xuất quỹ tiền mặt trả lương cho CNV 30.000.000

NV3: Rút TGNH về nhập quỹ tiền mặt 20.000.000

Yêu cầu phản ánh vào sơ ồ chữ T. Tự cho số dư ầu kì của các tài khoản cho phù hợp b/

Số dư ầu kỳ TK phải trả người bán 100.000.000 (Dư Có) Trong kỳ có các nghiệp vụ

kinh tế phát sinh như sau:

NV1: Vay ngân hàng trả nợ người bán 50.000.000

NV2: Mua chịu hàng hóa nhập kho giá chưa thuế GTGT 10% là 60.000.000

NV3: Trả nợ người bán bằng chuyển khoản 20.000.000

Yêu cầu phản ánh vào sơ ồ chữ T. Tự cho số dư ầu kì của các tài khoản cho phù hợp c/

Có một số nghiệp vụ kinh tế phát sinh liên quan ến doanh thu, chi phí như sau: (VD)

NV1: DN bán hàng chưa thu ược tiền 110.000.000 ã bao gồm thuế GTGT 10%, giá vốn 60.000.000

NV2: DN bán hàng thu ược bằng tiền mặt 16.500.000, thuế GTGT 10%, giá vốn 10.000.000 NV3:

DN bán hàng thu bằng chuyển khoản 210.000.000, thuế GTGT 10%, giá vốn 170.000.000 NV4:

Khách hàng trả lại một số hàng hoá do hàng kém phẩm chất ở NV3, DN nhận lại 10% số hàng, hàng

ã nhập kho. DN chưa thanh toán tiền cho khách hàng.

NV5: Kết chuyển doanh thu, giá vốn xác ịnh kết quả

Yêu cầu: Phản ánh vào tài khoản chữ T. Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ.

Bài 12: Căn cứ vào tài liệu sau ể ghi vào TK641 “Chi phí bán hàng”.

Chi phí bán hàng phát sinh trong kỳ gồm:

- Chi phí lương phải trả nhân viên bán hàng: 35.000.000

- CP vật liệu dùng cho bộ phận bán hàng: 2.000.000

- CP khấu hao TSCĐ dùng cho bộ phận bán hàng: 12.000.000

- Chi tiền mặt trả tiền dịch vụ cho bộ phận bán hàng: 4.000.000

Cuối kỳ kế toán ã kết chuyển CP bán hàng sang tài khoản xác ịnh kết quả kinh doanh

Bài 13: Cho một số nghiệp vụ kinh tế phát sinh như sau : 1.

Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 15.000.000 ồng 9 lOMoAR cPSD| 53305634 2.

Vay ngân hàng 88.000.000 ồng trả nợ người bán 3.

Chuyển khoản thanh toán khoản phải trả khác 3.000.000 ồng 4.

Tạm ứng tiền mặt 2.500.000 ồng cho công nhân viên i công tác 5.

Thu ược các khoản phải thu khác bằng tiền mặt 200.000 ồng Yêu cầu : Định khoản các

nghiệp vụ kinh tế phát sinh Bài 14:

1. DN nhận vốn góp liên doanh bằng tiền gửi ngân hàng, số tiền 100.000.000 ồng

2. Rút tiền gửi ngân hàng về nhập quỹ tiền mặt, số tiền 40.000.000 ồng

3. Mua nguyên vật liệu nhập kho, chưa thanh toán tiền hàng, trị giá mua chưa thuế 12.000.000 ồng, thuế GTGT 10%.

4. Xuất kho nguyên liệu dùng cho sản xuất sản phẩm trị giá xuất kho là 25.000.000 ồng

5. Xuất kho sản phẩm em tiêu thụ giá vốn là 34.000.000 ồng, giá bán chưa thuế GTGT 10% là

50.000.000 ồng, người mua chưa thanh toán.

6. Chuyển khoản mua nguyên vật liệu nhập kho trị giá mua chưa thuế 46.000.000 ồng, thuế GTGT 10%.

7. Tính lương phải trả cho lao ộng trực tiếp sản xuất, số tiền là 35.600.000 ồng

8. Khách hàng trả nợ bằng tiền mặt, số tiền 12.800.000 ồng

9. Trả tiền lương cho người lao ộng bằng tiền mặt, số tiền là 65.600.000 ồng

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh trên. Biết Doanh nghiệp kê khai thuế GTGT

theo phương pháp khấu trừ Bài 15: 1.

Nộp tiền mặt vào ngân hàng, số tiền 200.000.000 ồng 2.

DN chuyển khoản thanh toán với người bán 46.900.000 ồng 3.

Xuất vật liệu cho bộ phận quản lý doanh nghiệp sử dụng, giá trị xuất kho 10.000.000 ồng 4.

Nộp thuế GTGT bằng chuyển khoản 120.000.000 ồng 5.

Khách hàng trả nợ bằng tiền mặt 12.000.000 ồng 6.

Xuất vật liệu cho bộ phận bán hàng trị giá xuất kho là 23.000.000 ồng 7.

Xuất tiền mặt giao cho người nhận tạm ứng số tiền là 10.000.000 ồng 10 lOMoAR cPSD| 53305634 8.

Rút tiền gửi ngân hàng về quỹ tiền mặt số tiền là 100.000.000 ồng Yêu cầu: Định

khoản các nghiệp vụ kinh tế phát sinh trên Bài 16 (VD):

I. Giả sử số dư ầu kỳ của một số tài khoản:

- TK 131 (Phải thu của khách hàng): 100.000.000 ồng (dư Nợ) trong ó DN M là 100.000.000

- TK 112 (Tiền gửi ngân hàng): 100.000.000 ồng

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng M thanh toán tiền nợ kỳ trước 90.000.000 ồng bằng tiền gửi ngân hàng.

2. Doanh nghiệp cung cấp dịch vụ cho khách hàng A với giá bán chưa thuế là 40.000.000 ồng,

thuế suất thuế GTGT 10%, chưa thu ược tiền hàng.

3. Doanh nghiệp A chuyển khoản thanh toán với DN số tiền là 30.000.000 ồng

4. Ngân hàng báo có, khách hàng C trả trước tiền ể mua hàng theo hợp ồng là 100.000.000 ồng

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh, chỉ rõ mối quan hệ ối ứng.

- Phản ánh vào sổ kế toán dưới dạng sơ ồ chữ “T” và khóa sổ

- Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ Bài 17(VD):

I. Giả sử số dư ầu kỳ của một số tài khoản của một doanh nghiệp:

- TK phải trả người bán (TK 331): 60.000.000 ồng (dư Có) trong ó của Doanh nghiệp A là 60.000.000)

- TK tiền gửi ngân hàng (TK 112): 150.000.000 ồng

- TK hàng hóa (TK 156): 10.000.000 ồng

- TK thuế GTGT ược khấu trừ (TK 133): 0 ồng

II. Trong kỳ doanh nghiệp có các nghiệp vụ kinh tế phát sinh sau:

1. Doanh nghiệp mua hàng hóa nhập kho của doanh nghiệp A giá chưa thuế là 30.000.000 ồng,

thuế suất thuế GTGT 10%, chưa thanh toán tiền hàng.

2. Doanh nghiệp chuyển khoản thanh toán cho DN A là 40.000.000 ồng

3. Doanh nghiệp chuyển khoản trả trước cho doanh nghiệp B là 100.000.000 ồng ể mua hàng theo hợp ồng 11 lOMoAR cPSD| 53305634

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sính, nêu rõ mối quan hệ ối ứng. -

Phản ánh vào sơ ồ chữ “T” và khóa sổ

- Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ Bài 18:

Tài khoản hàng hóa của một công ty có số dư ầu kỳ là 20.000.000 ồng, trong ó:

A: 10.000.000 ồng (10.000 ồng/Kg)

B: 10.000.000 ồng (2.000 ồng/Kg) Trong

kỳ có các nghiệp vụ kinh tế phát sinh như sau:

1. Doanh nghiệp mua 10 tấn hàng hóa A nhập kho ơn giá 10.000 ồng/kg, thuế suất thuế GTGT

10%; ã thanh toán bằng chuyển khoản

2. Doanh nghiệp xuất kho 5 tấn hàng hóa A em bán, giá xuất: 10.000 ồng/kg, giá bán chưa thuế

là 10.500 ồng/kg, thuế suất thuế GTGT 10%; ã thu ược tiền bằng chuyển khoản

3. Doanh nghiệp xuất kho 3 tấn hàng hóa B em bán, giá xuất: 2.000 ồng/kg, giá bán chưa thuế là

2.200 ồng/kg, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng

4. Doanh nghiệp mua 10 tấn hàng hóa B, giá mua: 2.100 ồng/kg, thuế suất thuế GTGT 10%; chưa thanh toán tiền hàng

5. Doanh nghiệp xuất kho 5 tấn hàng hóa A em bán, giá xuất: 10.000 ồng/kg, giá bán chưa thuế

là 11.000 ồng/kg, thuế suất thuế GTGT 10%, ã thu ược tiền bằng chuyển khoản. Yêu cầu:

Định khoản, chỉ rõ mối quan hệ ối ứng của các nghiệp vụ và khóa số TK 156 với số liệu giả

ịnh trên. Lập sổ cái và sổ chi tiết cho TK 156

Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ Bài 19:

I. Giả sử tài khoản Phải thu ở khách hàng có số dư ầu kỳ bên Nợ là 142.000.000 ồng Trong

ó của: Công ty A là 100.000.000 ồng

Công ty B là 42.000.000 ồng 12 lOMoAR cPSD| 53305634

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau (Doanh nghiệp kê khai thuế GTGT theo

phương pháp khấu trừ):

1. Doanh nghiệp xuất kho hàng hóa em bán cho công ty A, giá xuất: 30.000.000 ồng, giá bán

chưa thuế là 40.000.000 ồng, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

2. Ngân hàng báo Có công ty B ã thanh toán tiền nợ là 42.000.000 ồng.

3. Ngân hàng báo Có công ty C ặt trước tiền ể mua hàng theo hợp ồng là 100.000.000 ồng

4. Doanh nghiệp xuất kho hàng hóa em bán cho công ty C, giá xuất 360.000.000 ồng, giá bán

chưa thuế là 400.000.000 ồng, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

5. Doanh nghiệp và công ty C ã làm thủ tục thanh lý hợp ồng và công ty C ã thanh toán hết tiền

hàng bằng chuyển khoản.

6. Công ty A chuyển khoản thanh toán tiền hàng là 100.000.000 ồng.

7. Công ty D ặt trước tiền ể mua hàng theo hợp ồng là 20.000.000 ồng bằng tiền mặt.

8. Doanh nghiệp cung cấp dịch vụ cho công ty B chưa thu tiền là 220.000.000 ồng, trong ó thuế

GTGT của dịch vụ là 10%.

Yêu cầu : -

Phản ánh các nghiệp vụ kinh tế phát sinh trên vào các tài khoản có liên quan và tự biện luận số dư ầu kỳ nếu có -

Khóa số tài khoản cấp 1 (TK tổng hợp) và cấp 2 (TK chi tiết) -

Xác ịnh các nghiệp vụ kinh tế trên thuộc trường hợp tổng quát nào trong kế toán (mối

quan hệ ối ứng) Bài 20:

I. Giả sử tài khoản Phải trả người bán có số dư ầu kỳ bên Có là 242.000.000 ồng

Trong ó của: Công ty AB là 142.000.000 ồng

Công ty BC là 100.000.000 ồng

II. Trong kỳ có các nghiệp vụ kinh tế phát sinh như sau (Doanh nghiệp kê khai thuế GTGT theo

phương pháp khấu trừ):

1. Doanh nghiệp mua hàng hóa nhập kho của công ty AB giá chưa thuế là 400.000.000 ồng, thuế

suất thuế GTGT 10%; chưa thanh toán tiền hàng.

2. Ngân hàng báo Nợ, công ty ã trả tiền nợ cho công ty AB là 142.000.000 ồng. 13 lOMoAR cPSD| 53305634

3. Ngân hàng báo Nợ doanh nghiệp trả trước tiền cho công ty M ể mua hàng theo hợp ồng là 100.000.000 ồng.

4. Doanh nghiệp nhận ược hàng hóa từ công ty M giá chưa thuế là 350.000.000 ồng, thuế suất

thuế GTGT 10% theo hợp ồng ã ký.

5. Doanh nghiệp và công ty M ã làm thủ tục thanh lý hợp ồng và doanh nghiệp ã thanh toán hết

tiền hàng cho công ty M bằng chuyển khoản.

6. Doanh nghiệp chuyển khoản thanh toán tiền cho công ty BC là 80.000.000 ồng.

7. Doanh nghiệp trả trước tiền cho công ty D ể mua dịch vụ theo hợp ồng là 20.000.000 ồng bằng chuyển khoản.

8. Doanh nghiệp sử dụng dịch vụ iện của chi nhánh iện Long Biên giá chưa thuế là 33.000.000

ồng, thuế suất thuế GTGT là 10% chưa thanh toán tiền hàng (tính vào CP QLDN).

Yêu cầu:

- Phản ánh các nghiệp vụ kinh tế phát sinh trên vào các tài khoản có liên quan và tự biện luận

số dư ầu kỳ cho hợp lý (nếu có)

- Khóa số tài khoản cấp 1 (TK tổng hợp) và cấp 2 (TK chi tiết)

- Xác ịnh các nghiệp vụ kinh tế trên thuộc trường hợp tổng quát nào trong kế toán

Bi 21 (VD) C¤n cł vo c‚c finh kho¶n sau fi'y h•y n“u l„i nØi dung c‚c nghip v kinh t ph‚t sinh? (§VT: VN§) 14 lOMoAR cPSD| 53305634 1. N TK 153 : 500.000 8. Nợ TK 621: 20.000.000 N TK 133 : 50.000 Có TK 152: 20.000.000 Cª TK 111 : 550.000 9. Nợ TK 622: 50.000.000 2. N TK 112 : 2.000.000 : Nợ TK 641: 40.000.000 Cª TK 111 2.000.000 Có TK 334: 90.000.000 3. N TK 333 10. Nợ TK 331: 200.000.000 : 800.000 : Có TK 112: 200.000.000 Cª TK 111 800.000 11. Nợ TK 421: 100.000.000 4. N TK 421 : 10.000.000 Có TK 911: 100.000.000 Cª TK 411 : 5.000.000 :

12. Nợ TK 141-Lan: 10.000.000 Cª TK 353 5.000.000 Có TK 111: 10.000.000 5. N TK 112 : 44.000.000 13. Nợ TK 156: 40.000.000 Cª TK 131 : 44.000.000 Có TK 151: 40.000.000 6. N TK 211 : 150.000.000 14. Nợ TK 153: 15.000.000 N TK 133 : 15.000.000 Nợ TK 211: 200.000.000 Cª TK 331 : 165.000.000 Có TK 411: 215.000.000 7 a. N TK 632 : 15. Nợ TK 244: 50.000.000 80.000.000 Có : 80.000.000 Có TK 112: 50.000.000 TK 156 : 110.000.000 16. Nợ TK 331: 300.000.000 7b. N TK 131 Có TK 341: 300.000.000 : 100.000.000 Cª TK 511 : 10.000.000 Cª TK 333

Bài 22: Tình hình tài sản của một doanh nghiệp tính ến ngày 31/12/N ược cho trong bảng cân ối kế

toán dạng rút gọn như sau: (ĐVT: VNĐ) Tài sản Số tiền Nguồn vốn Số tiền Tiền gửi ngân hàng 80.000.000 Vay ngắn hạn 120.000.000 Phải thu khách hàng

120.000.000 Phải trả người bán 60.000.000 Hàng hoá

600.000.000 Phải trả khác 20.000.000

Máy móc thiết bị, nhà xưởng 1.200.000.000 VCSH 1.800.000.000 Tổng tài sản 2.000.000.000 Tổng nguồn vốn 2.000.000.000 15 lOMoAR cPSD| 53305634

Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

Trong tháng 1/N+1, tại doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng trả nợ cho doanh nghiệp bằng chuyển khoản là 120.000.000

2. Doanh nghiệp nhận góp vốn của cổ ông bằng dây chuyền sản xuất trị giá 200.000.000 và

100.000.000 bằng tiền mặt

3. Xuất kho hàng hoá gửi i bán trị giá 100.000.000

4. Nhập kho CCDC trị giá 10.000.000 thanh toán bằng tiền mặt, thuế GTGT 10%

5. Chi tiền mặt 12.000.000 ể thanh toán khoản nợ người bán và 10.000.000 thanh toán khoản nợ khác

6. Chuyển khoản 20.000.000 thanh toán khoản vay ngân hàng

Yêu cầu: 1. Mở tài khoản và ghi số dư ầu tháng vào các tài khoản

2. Định khoản các NVKT phát sinh và phản ánh vào các tài khoản

3. Lập bảng cân ối tài khoản cuối tháng 1/(N+1)

Bài 23: Tình hình tài sản của một doanh nghiệp tính ến ngày 31/12/N-1 như sau:(ĐVT: triệu ồng) 1. Tiền mặt: 400 11. Tạm ứng: 200 2. Nhà xưởng: 900

12. Ký quỹ ký cược ngắn hạn: 400

3. Vốn ầu tư của CSH: 5.000 13. Vay ngân hàng: 4.200

4. Công cụ dụng cụ: 100

14. Máy móc thiết bị: 2.800

5. Hàng mua ang i ường: 300

15. Nguyên vật liệu chính: 1.200

6. CP sản xuất kinh doanh dở dang: 200

16. Phải trả cho người bán (Dư có): 1.200 7. Thành phẩm: 600

17. Phải trả công nhân viên: 200 8. Nhà kho: 3.000 18. Phải trả khác: Y

9. Tiền gửi ngân hàng: 1.400

19. Phương tiện vận tải: 500

10. Phải thu khách hàng (Dư nợ): 800

20. LNST chưa phân phối: 1.200

Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

Trong tháng 1/N doanh nghiệp có các nghiệp vụ kinh tế phát sinh như sau:

1. Khách hàng thanh toán nợ kỳ trước bằng chuyển khoản 100

2. Chuyển khoản thanh toán khoản vay ngân hàng 600

3. Thanh toán nợ phải trả khác bằng tiền gửi ngân hàng 200

4. Nhận vốn góp cổ ông một máy móc thiết bị trị giá 150 16 lOMoAR cPSD| 53305634

5. Mua nguyên vật liệu trị gía 30 chưa bao gồm thuế GTGT 10% chưa thanh toán người bán

6. Rút tiề n g ửi ngân hàng nhậ p qu ỹ ti ề n m ặ t 50

7. Chi ti ề n m ặ t mua m ộ t s ố công cụ d ụ ng c ụ tr ị giá 10, thuế GTGT 10%

8. Căn cứ theo quy ết inh xử lý tài sả n th ừ a DN ghi tăng v ốn ầu tư củ a CSH 20

9. Vay ng ắ n h ạn ngân hàng trả n ợ người bán 50

10. B ổ sung v ốn ầu tư củ a CSH t ừ LNST chưa phân phố i 100

11. Chuy ể n kho ản thanh toán n ợ cho người bán 100 Yêu cầ u: 1. Tìm Y - l

ậ p b ảng cân ố i k ế toán t ại ngày 31/12/N - 1

2. M ở tài khoản và ghi số dư ầ u năm N vào các tài khoả n

3. Đị nh kho ản các nghi ệ p v ụ kinh t ế phát sinh và phản ánh vào các tài khoản tương ứ ng

4. L ậ p b ảng cân ố i s ố phát sinh tháng 1/N Chương 4: Tính giá Bài 24:

1. DN mua 100 ơn vị hàng hoá A nhập kho, giá chưa thuế là 1.000.000/ơn vị hàng hóa, thuế suất

thuế GTGT 10%; ã thanh toán bằng chuyển khoản.

2. DN xuất 10 ơn vị hàng hoá A em bán, giá xuất là 1.000.000/ ơn vị hàng hóa, giá bán chưa thuế

là 1.400.000/ ơn vị hàng hóa, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

3. DN nhập kho 20 ơn vị hàng hóa A, giá có thuế là 1.100.000/ơn vị hàng hóa, trong ó thuế GTGT

10%; ã thanh toán bằng chuyển khoản.

4. Xuất kho 80 ơn vị hàng hóa A em bán, giá xuất là 1.000.000/ơn vị hàng hóa, giá bán chưa thuế

là 1.400.000/ơn vị hàng hóa, thuế suất thuế GTGT 10%; chưa thu ược tiền hàng.

5. Cuối kỳ DN tiến hành kiểm kê kho hàng hoá A thì số trên sổ sách là 30 sản phẩm, số thực tế

là 28 sản phẩm, chưa rõ nguyên nhân. 17 lOMoAR cPSD| 53305634

Yêu cầu: - Hãy ịnh khoản các nghiệp vụ kinh tế phát sinh trên

- Xác ịnh giá trị chênh lệch khi kiểm kê và khoá sổ TK 156A Biết

Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ Bài 25 (VD):

Công ty HN mua nguyên vật liệu K ể nhập kho, có các nghiệp vụ kinh tế phát sinh như sau:

1. Chi tiền mặt mua 1.500 kg nguyên vật liệu K nhập kho, giá mua chưa thuế là 12.000.000 ồng,

thuế suất thuế GTGT 10%. Định mức hao hụt tự nhiên là 1%.

TH1: Khối lượng thực nhập kho là 1.490 kg.

TH2: Khối lượng thực nhập kho là 1.400 kg. Phần hao hụt ngoài ịnh mức chưa rõ nguyên nhân.

2. Do chất lượng kém nên doanh nghiệp ã xuất kho trả lại 20 kg vật liệu K, người bán ã nhận

hàng và chấp nhận thanh toán.

3. Chi phí vận chuyển phải trả là 200.000 ồng, công ty chưa thanh toán.

4. Chi phí bốc xếp là 50.000 ồng, ã trả bằng tiền mặt. Yêu cầu:

- Xác ịnh ơn giá thực tế nhập kho của nguyên vật liệu K trong trường hợp: DN kê khai thuế

GTGT theo phương pháp khấu trừ.

- Xác ịnh các chứng từ gốc

- Định khoản các nghiệp vụ kinh tế phát sinh Bài 26:

I. Giả sử số dư ầu tháng 1/N của một số tài khoản như sau: Nguyên vật liệu - Vật liệu A SL: 1.000 kg ĐG: 11.000 ồng/kg - Vật liệu B SL: 500 kg ĐG: 13.000 ồng/kg - Vật liệu C SL: 700 kg ĐG: 21.000 ồng/kg

II. Trong kỳ có các nghiệp vụ kinh tế sau phát sinh: Biết Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

1. Ngày 3/1 Xuất kho nguyên vật liệu ể sản xuất sản phẩm - Vật liệu A: 500 kg 18 lOMoAR cPSD| 53305634 - Vật liệu B: 200 kg - Vật liệu C: 400 kg

2. Ngày 15/1 Mua 300 kg vật liệu C về nhập kho, ơn giá chưa thuế 20.000 ồng/kg, thuế suất thuế

GTGT 10%, chưa thanh toán cho người bán. Chi phí vận chuyển vật liệu C là 200.000 ồng,

thuế suất thuế GTGT là 10%, ã thanh toán bằng tiền mặt.

3. Ngày 20/1 Xuất kho 500 kg vật liệu C ể sản xuất sản phẩm Yêu cầu: -

Xác ịnh giá xuất kho theo các

phương pháp bình quân và nhập trước xuất trước -

Định khoản kế toán các nghiệp vụ Bài 27:

I. Giả sử ầu tháng 11/N kho hàng hóa của DN tồn kho 2 loại sản phẩm:

Sản phẩm A: 100 sản phẩm, giá nhập kho là 198.000 ồng/sản phẩm

Sản phẩm B: 10 tấn, giá nhập kho là 1.100.000 ồng/ tấn

II. Trong tháng 11/N có các nghiệp vụ kinh tế phát sinh như sau: (Biết Doanh nghiệp kê khai

thuế GTGT theo phương pháp khấu trừ)

1. Ngày 1/11, DN nhập kho 20 tấn sản phẩm B, giá mua chưa thuế là 1.200.000 ồng/tấn, thuế

suất thuế GTGT 10%, ã thanh toán bằng chuyển khoản.

2. Ngày 2/11, DN xuất kho 5 tấn sản phẩm B em bán, giá bán chưa thuế là 1.500.000 ồng/tấn,

thuế suất thuế GTGT 10%, chưa thu ược tiền hàng.

3. Ngày 3/11, DN xuất kho 10 tấn sản phẩm B em bán, giá bán chưa thuế là 1.500.000 ồng/tấn,

thuế suất thuế GTGT 10%, ã thu ược tiền bằng chuyển khoản.

4. Ngày 4/11, DN nhập kho 100 sản phẩm A với giá mua chưa thuế là 190.000 ồng/sản phẩm,

thuế suất thuế GTGT 10%, chưa thanh toán tiền hàng.

5. Ngày 5/11, DN xuất kho 30 sản phẩm A em bán, giá bán chưa thuế là 240.000 ồng/sản phẩm,

thuế GTGT 10%, ã thu ược tiền bằng chuyển khoản.

Yêu cầu:

- Hãy tính giá xuất kho của sản phẩm A, sản phẩm B theo các phương pháp:

+ Nhập trước, xuất trước 19 lOMoAR cPSD| 53305634

+ Bình quân cuối kỳ trước

+ Bình quân gia quyền cả kỳ dự trữ

+ Bình quân sau mỗi lần nhập

- Hãy ịnh khoản các nghiệp vụ kinh tế phát sinh Bài 28 (VD):

I. Tình hình sản xuất 2 loại sản phẩm A và B ở phân xưởng sản xuất chính tại doanh nghiệp như sau:

1. Xuất kho nguyên vật liệu chính cho sản xuất sản phẩm A và B giá trị 21.600.000 ồng. Chi phí

nguyên vật liệu chính ược phân bổ cho các loại sản phẩm theo tổng ịnh mức hao phí. Biết ịnh

mức hao phí vật liệu chính cho sản phẩm A là 25.000 ồng/sản phẩm và sản phẩm B là 20.000

ồng/sản phẩm.

2. Xuất kho nguyên vật liệu phụ sử dụng cho sản xuất sản phẩm A và B giá trị 1.080.000 ồng .

Chi phí nguyên vật liệu phụ ược phân bổ cho 2 loại sản phẩm theo tỷ lệ với chi phí nguyên vật liệu chính tiêu hao.

3. Điện mua ngoài chưa thanh toán dùng cho sản xuất sản phẩm là 3.300.000 ồng (trong ó thuế GTGT 300.000 ồng)

4. Tính ra tổng số tiền lương phải trả cho người lao ộng là 100.800.000 ồng, trong ó:

- Công nhân sản xuất sản phẩm A: 44.760.000 ồng

- Công nhân sản xuất sản phẩm B: 22.040.000 ồng

- Nhân viên quản lý phân xưởng sản xuất: 14.000.000 ồng

- Nhân viên quản lý doanh nghiệp: 20.000.000 ồng

Các khoản trích theo lương tính theo tỷ lệ quy ịnh

5. Khấu hao tài sản cố ịnh trong kỳ là 11.320.000 ồng trong ó khấu hao máy móc, thiết bị và nhà

xưởng của phân xưởng sản xuất 8.840.000 ồng, khấu hao tài sản cố ịnh dùng chung cho toàn

doanh nghiệp 2.480.000 ồng

6. Cuối kỳ sản xuất hoàn thành nhập kho 600 sản phẩm A và 500 sản phẩm B và không có sản

phẩm dở dang ầu kỳ, cuối kỳ.

7. Chi phí sản xuất chung ược phẩn bổ cho 2 loại sản phẩm trên theo tỷ lệ tiền lương công nhân sản xuất 20

Tài liệu liên quan:

-

Tổng hợp công thức nguyên lý ké toán Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

191 96 -

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

123 62 -

Câu Hỏi Lý Thuyết Tài Chính Tiền Tệ Môn Nguyên lý kế toán | Trường Học Viện nông nghiệp Việt Nam

153 77 -

Nguyên tắc cơ bản về kế toán - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

251 126 -

Bài tập tính giá theo Incoterms - Nguyên lý kế toán | Học viện Nông nghiệp Việt Nam

371 186